Global Automotive Linear Positions Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.60 Billion

USD

56.43 Billion

2025

2033

USD

29.60 Billion

USD

56.43 Billion

2025

2033

| 2026 –2033 | |

| USD 29.60 Billion | |

| USD 56.43 Billion | |

| % | |

|

Global Automotive Linear Positionssensoren Markt, nach Fahrzeugtyp (High End, Mid End, Low End, und Electric Vehicle), Typ (Chassis, Powertrain und Fahrzeugaufbau), Endbenutzer (Fahrzeug und Nutzfahrzeug), Anwendung (Motor, Kraftübertragung, Getriebe, Getriebe, Lenkung und Pedale, und andere) - Industrietrends und Prognose bis 2033

Automobil Lineare Positionssensoren MarktÜberblick

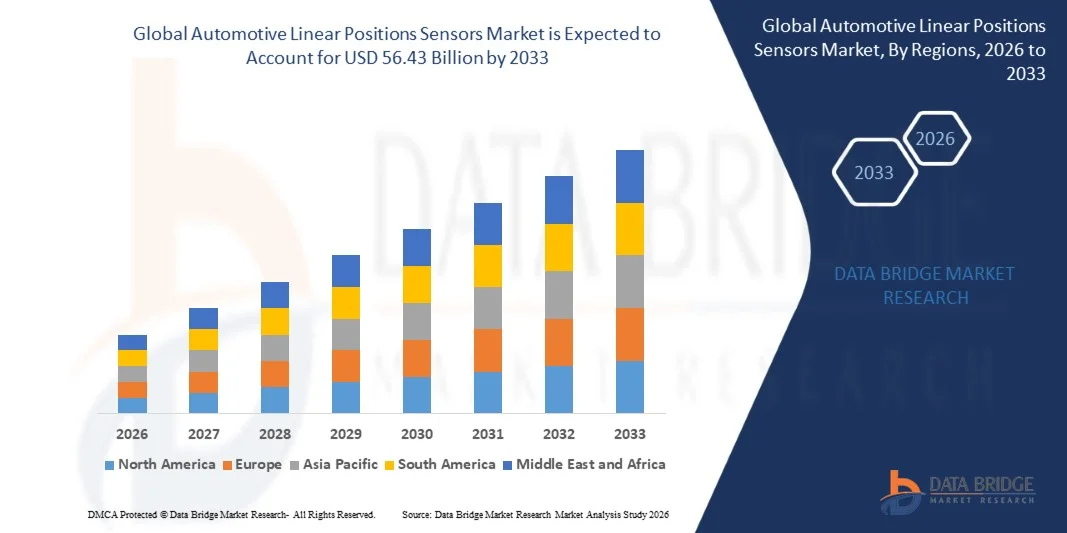

Der Automotive Linear Positionssensormarkt wurde aufUSD 29.6 Milliarden in 2025und wird zu erreichenUSD 56,43 Milliarden von 2033, in einemCAGR von 8,40% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Integration fortschrittlicher Sensortechnologien in Fahrzeugen, die zunehmende Nachfrage nach Elektro- und Hybridfahrzeugen und die zunehmende Einführung von ADAS- und Drive-by-Wire-Systemen verursacht wird. Die Ausweitung des Einsatzes von linearen Positionssensoren in Antriebsstrang-, Fahrwerks-, Lenk- und Sicherheitssystemen unterstützt das Marktwachstum auf globaler Automobilindustrie.

Die zunehmende globale Verschiebung in Richtung Fahrzeugelektrifizierung und strengen Emissionsvorschriften beschleunigt die Einführung hochpräziser, kontaktloser Sensorlösungen in Automobilsystemen. Automakers ersetzen zunehmend mechanische Sensorkomponenten durch elektronische lineare Positionssensoren, um die Effizienz, Haltbarkeit und Echtzeit-Kontrollleistung zu verbessern. Kontinuierliche Fortschritte bei der Sensorminiaturisierung, der Genauigkeit und der Halbleiterintegration verstärken ihre Anwendung über vernetzte, autonome und elektrische Fahrzeuge der nächsten Generation.

Trends und Einblicke

- Asia-Pacific dominierte den Automotive Linear Positions Sensors Market mit dem größten Umsatzanteil von 45 % im Jahr 2025, unterstützt durch hohe Produktionsmengen im Automobilbereich, schnelle Elektrifizierung und starke Integration fortschrittlicher Sensortechnologien in Personen- und Nutzfahrzeuge

- Das Passagierfahrzeugsegment führte den Markt mit einem Anteil von 72% im Jahr 2025, angetrieben durch hohe Produktionsmengen und schnelle Einführung fortgeschrittener Fahrerassistenzsysteme

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 15,3 % von 2026 bis 2033 sein, die durch rasche Einführung von Elektrofahrzeugen, zunehmende Integration fortschrittlicher Automobilelektronik und starke Nachfrage nach autonomen Antriebstechnologien angetrieben wird

- Elektrofahrzeug ist der am schnellsten wachsende Fahrzeugtyp, der von 2026 bis 2033 eine CAGR von 16 % registriert, unterstützt durch schnelle globale Elektrifizierung und zunehmenden Einsatz fortschrittlicher elektronischer Steuerungssysteme

- Das mittlere Endsegment dominierte die Fahrzeugtypkategorie mit einem Umsatzanteil von 38% im Jahr 2025, führte durch hohe Produktionsmengen und weit verbreitete Integration von sensorbasierten Steuerungssystemen in bezahlbaren Personenkraftwagen

- Powertrain entfiel 2025 auf 40 % des Marktes, bevorzugt durch umfangreiche Verwendung von linearen Positionssensoren in Getriebesteuerung, Drosselsystemen und Motorsteuerungseinheiten

- Das Fahrzeugkarosseriesegment ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 15% von 2026 bis 2033, angetrieben durch steigende Annahme von erweiterten Komfort, Sicherheit und Automatisierung Funktionen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 29.6 Milliarden

- Voraussichtlicher Marktwert (2033): USD 56,43 Milliarden

- Prognose CAGR (2026–2033): 8,40%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Automotive Linear Positionssensoren MarktSegment

|

Attribute |

Auto Linear Positionssensoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Analoge Geräte, Inc. (U.S.) ·Bosch Sensortec GmbH(Deutschland) · BOURNS, INC. (USA) ·AG(Deutschland) · CTS Corporation (US) · Gill Sensoren & Controls (U.K.) · HELLA GmbH & Co. KGaA (Deutschland) ·Infineon Technologies AG(Deutschland) ·NXP Halbleiter(Niederlande) ·Sensata Technologies(US) · Stoneridge, Inc. (USA) · Penn Engineering (USA) · Illinois Tool Works Inc. (USA) · Stanley Black & Decker, Inc. (USA) · MW Industries, Inc. (USA) · DENSO CORPORATION (Japan) · Autoliv Inc. (Schweden) · Maxim Integrated (US) · Hitachi Astemo Americas, Inc. (USA) · GMS Instruments BV (Niederlande) · Broadcom (USA) · Piher Sensors & Controls (Spanien) · Elmos Semiconductor SE (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau in Elektrofahrzeug-Powertrain-Anwendungen · Wachstum in Autonomen und semi-autonomen Fahrzeugplattformen · Erhöhung der Adoption in Nutzfahrzeug Fleet Electrification and Telematics Systems |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Automobil Lineare Positionssensoren Markttrends

Trend: Steigende Annahme von kontaktlosen Linear Positionssensoren in EV- und ADAS-Systemen

Automobilhersteller wechseln sich zunehmend in Richtung kontaktloser linearer Positionssensoren, um Genauigkeit, Haltbarkeit und Leistung in elektrischen und autonomen Fahrzeugplattformen zu verbessern. Diese Sensoren sind weit verbreitet in der Drosselsteuerung, Bremssystemen, Lenkmodulen und Übertragungseinheiten zur Unterstützung von antriebs- und ADAS-Funktionalitäten eingesetzt. Die zunehmende Elektrifizierung von Fahrzeugen und der Austausch von mechanischen Potentiometern mit Hall-Effekt und induktiven Sensortechnologien beschleunigen diesen Trend.

Unternehmen wie die Infineon Technologies AG und die NXP Semiconductors fördern aktiv die Sensor-ICs der Automobilklasse, die in EV-Powertrains und sicherheitskritischen Systemen eingesetzt werden und die Übernahme auf globalen OEM-Plattformen stärken.

Automotive Linear Positionssensoren Marktdynamik

Key Market Driver: steigende Nachfrage nach EV und fortschrittlichen Treiberassistenztechnologien

Die rasche Expansion von Elektrofahrzeugen und die ADAS-Integration ist die Forderung nach hochpräzisen linearen Positionssensoren in Fahrzeugsystemen deutlich. Diese Sensoren sind für Echtzeitüberwachung und -steuerung in Batteriemanagementsystemen, Lenkrückmeldungen und automatisierten Bremsfunktionen unerlässlich. Der zunehmende regulatorische Fokus auf die Fahrzeugsicherheit und die Emissionsreduktion beschleunigt den Einsatz in Fahrzeugen der nächsten Generation.

Wichtige Automobilzulieferer wie die Bosch Sensortec GmbH und die Continental AG erweitern sensorbasierte Lösungen für EV- und ADAS-Plattformen, erhöhen die Fahrzeuginformationen und die Kontrollgenauigkeit.

Schlüsselrückhaltung/Herstellung: Hohe Kosten- und Integrationskomplexität in Legacy-Fahrzeugplattformen

Hohe Entwicklungskosten und eine komplexe Integration in bestehende Verbrennungsmotor-Architekturen bleiben wichtige Herausforderungen für das Marktwachstum. Die Umrüstung von linearen Positionssensoren in alte mechanische Systeme erfordert eine Umgestaltung von Steuermodulen, Verdrahtungsarchitektur und elektronischen Schnittstellen, die die Gesamtdurchführungskosten erhöhen. Kompatibilitätsprobleme zwischen modernen Sensortechnologien und älteren Fahrzeugplattformen verlangsamen die Großannahme weiter.

Automotive Tier-1 Lieferanten wie Sensata Technologies stehen vor weiteren Herausforderungen bei der Abwägung fortschrittlicher Sensor-Bereitstellung mit kostensensitiver Massenmarkt-Fahrzeugproduktion.

Key Market Opportunity: Erweiterung von Elektrofahrzeug-Powertrain-Anwendungen

Die zunehmende Elektrifizierung von Fahrzeugantrieben bietet erhebliche Möglichkeiten zur linearen Positionssensorintegration in Motorsteuerung, Getriebe und regenerative Bremsmechanismen. EV-Architekturen erfordern eine präzise Bewegungserfassung, um die Effizienz, Drehmomentregelung und Energierückgewinnungsleistung zu optimieren. Zunehmende Investitionen in EV-Plattformen von globalen Autoherstellern erweitern den Anwendungsbereich über Passagier- und Nutzfahrzeuge.

Unternehmen wie die Infineon Technologies AG und die NXP Semiconductors entwickeln aktiv fortschrittliche, auf EV-Powertrain-Systeme zugeschnittene Sensorlösungen und unterstützen den Übergang zu voll elektrifizierten Mobilitätsökosystemen.

Automotive Linear Positionssensoren Marktbereich

Der Automobil-Linear-Positionssensorenmarkt wird auf Basis von Fahrzeugtyp, Typ, Endverbraucher und Anwendung segmentiert.

- Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der globale Automotive Linear Position Sensors-Markt in High-End-, Mid-End-, Low-End- und Elektrofahrzeuge segmentiert. Das Segment Mid End dominierte den Markt mit dem größten Anteil von 38% im Jahr 2025, angetrieben durch hohe Produktionsmengen und weit verbreitete Integration von sensorbasierten Steuerungssystemen in bezahlbaren Personenkraftwagen. Die steigende Nachfrage nach Kraftstoffeffizienz und Emissionskonformität hat die Einführung linearer Positionssensoren in dieser Kategorie beschleunigt. Automotive OEMs in Schwellenländern rüsten zunehmend Mittelstreckenfahrzeuge mit fortschrittlichen Sensortechnologien aus. Ein starkes Gleichgewicht zwischen Kosteneffizienz und Leistung verstärkt seine beherrschende Stellung. Die kontinuierliche Erweiterung der Massenproduktion unterstützt nachhaltige Führung.

Das Segment Electric Vehicles wird das schnellste Wachstum bei einem CAGR von 16 % von 2026 bis 2033, angetrieben durch schnelle globale Elektrifizierung und zunehmende Bereitstellung fortschrittlicher elektronischer Steuerungssysteme, registrieren. Die steigende Nachfrage nach präziser Positionsüberwachung in Batteriemanagement, Bremssystemen und regenerativer Steuerung erhöht die Sensorintegration. Steigende Investitionen von EV-Herstellern in intelligente Fahrzeugarchitektur beschleunigen die Adoption weiter. Regulatorischer Druck auf Null-Emissionsmobilität erweitert die EV-Pension auf den großen Märkten. Kontinuierliche Innovation in der Sensorminiaturisierung und Genauigkeit verbessert den Einsatz auf elektrischen Plattformen.

- Typ

Auf Basis des Typs wird der Markt in Fahrgestell, Antriebsstrang und Fahrzeugkarosserie segmentiert. Das Segment Powertrain dominierte den Markt mit einem Anteil von 40 % im Jahr 2025, unterstützt durch den umfangreichen Einsatz von linearen Positionssensoren in Getriebesteuerung, Drosselsystemen und Motorsteuerungseinheiten. Die steigende Nachfrage nach optimierter Kraftstoffeffizienz und gesteigerter Antriebsleistung hat die Sensorintegration in Antriebssystemen verstärkt. Die etablierten Automobilbauökosysteme unterstützen zudem den großtechnischen Einsatz. Hohe Zuverlässigkeitsanforderungen in Motor- und Getriebeanwendungen verstärken seine führende Position. Kontinuierliche technologische Upgrades in Antriebssystemen halten Dominanz.

Das Segment Fahrzeugkarosserie wird das schnellste Wachstum bei einem CAGR von 15% von 2026 bis 2033, angetrieben durch die steigende Annahme von erweiterten Komfort, Sicherheit und Automatisierung Funktionen. Die zunehmende Integration von Sensoren in Sitzverstellung, Türsysteme und HVAC-Steuerungen beschleunigt die Nachfrage. Der zunehmende Fokus auf intelligentes Kabinenerlebnis in ICE und Elektrofahrzeugen unterstützt die Expansion weiter. OEM-Investitionen in intelligente Fahrzeuginnenräume erhöhen den Einsatz von Positionserfassungstechnologien. Die zunehmende Verbraucherpräferenz für vernetzte und automatisierte Fahrzeugfunktionen stärkt das langfristige Wachstum.

- Von Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Das Segment Passagierfahrzeuge dominierte den Markt mit dem größten Anteil von 72% im Jahr 2025, angetrieben durch hohe Produktionsmengen und schnelle Einführung fortgeschrittener Fahrerassistenzsysteme. Die zunehmende Verbrauchernachfrage nach Sicherheit, Komfort und Automatisierung hat die Sensorintegration in Pkw deutlich gesteigert. Starke Präsenz globaler OEMs, die sich auf technologiereiche Fahrzeuge konzentrieren, unterstützt weiter das Wachstum. Die Ausweitung der städtischen Mobilität und die steigenden verfügbaren Einkommen verstärken die Dominanz. Die kontinuierliche Innovation in der Fahrzeugelektronik hält Marktführerschaft.

Das Segment Commercial Vehicles wird das schnellste Wachstum bei einem CAGR von 14 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Flottenautomatisierung und Betriebseffizienz, registrieren. Die zunehmende Akzeptanz von Sensoren in Lastkraftwagen und Logistikfahrzeugen verbessert die Leistungsüberwachung und Sicherheitssysteme. Das Wachstum im E-Commerce- und Frachtverkehr beschleunigt den Einsatz weiter. Flottenbetreiber investieren zunehmend in vorausschauende Wartung und intelligente Fahrzeugsysteme. Die Ausweitung des regulatorischen Fokus auf die Einhaltung von Sicherheit und Emissionen unterstützt die langfristige Annahme.

- Anwendung

Auf Basis der Anwendung wird der Markt in Motor, Kraftübertragung, Getriebe, Getriebe, Lenkung und Pedale und andere segmentiert. Das Segment Motor dominierte den Markt mit einem Anteil von 35 % im Jahr 2025, angetrieben durch umfangreiche Verwendung von linearen Positionssensoren für die Verbrennungssteuerung, Ventilpositionierung und Kraftstoffeinspritzsysteme. Die steigende Nachfrage nach Motoreffizienz- und Emissionsreduktionstechnologien hat die Sensor-Bereitstellung gestärkt. Die etablierte Integration in Verbrennungsmotor-Architekturen unterstützt den großen Einsatz. Die kontinuierliche Optimierung von Motorleistungssystemen verstärkt seine führende Position. Starker OEM-Fokus auf Präzisionsmotorensteuerung hält Dominanz.

Das Segment Steering and Pedals wird mit einem CAGR von 15 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme und elektronischer Steuergeräte angetrieben wird. Die zunehmende Verschiebung in Richtung Antriebs-by-Wire-Technologien erhöht die Sensornutzung in Lenk- und Pedalmechanismen deutlich. Die steigende Nachfrage nach autonomen und halbautonomen Fahrzeugen beschleunigt die Integration weiter. OEM-Investitionen in die Fahrzeugsicherheit und Steuerungsgenauigkeit erhöhen den Einsatz. Kontinuierliche Fortschritte bei elektronischen Lenksystemen unterstützen eine langfristige Expansion.

Automotive Linear Positionssensoren Markt Regionale Analyse

Asia-Pacific dominierte den Automobil-Linear-Positionen-Sensoren-Markt und entfiel auf den größten Umsatzanteil von 45 % im Jahr 2025, unterstützt durch hohe Produktionsmengen in der Automobilindustrie, schnelle Elektrifizierung und starke Integration fortschrittlicher Sensortechnologien in Personen- und Nutzfahrzeugen. Die Region profitiert von einer etablierten Automobilfertigungsbasis, einer kosteneffizienten Elektronikproduktion und einem zunehmenden Einsatz von Elektrofahrzeugen in großen Volkswirtschaften. Die steigende Nachfrage nach kraftstoffeffizienten Antriebsstrangen, die Ausweitung der Fahrzeugsicherheitsvorschriften und die zunehmende Einführung von ADAS-Technologien beschleunigen die Markterweiterung. Die starke Präsenz von OEMs und Zulieferern verstärkt die regionale Führung bei der Sensorintegration über mehrere Fahrzeugsysteme hinweg.

China Automotive Linear Position Sensoren Markt Insight

China hielt den größten Anteil am asiatisch-pazifischen Markt im Jahr 2025, angetrieben durch seine dominante Position in der globalen Automobilindustrie und schnelle EV-Adoption. Das Land verfügt über ein starkes Elektronik- und Halbleiter-Ökosystem, das die großflächige Produktion von linearen Positionssensoren für Antriebsstrang-, Fahrgestell- und Karosserieanwendungen unterstützt. Die zunehmende Durchdringung intelligenter Fahrzeuge, verbunden mit einer starken staatlichen Unterstützung für neue Energiefahrzeuge, verstärkt die Nachfrage. Die Ausweitung der Exporte von Automobilkomponenten und kontinuierliche Investitionen in intelligente Mobilitätsinfrastruktur verstärken Chinas Führung auf dem regionalen Markt.

Indien Automotive Linear Position Sensoren Markt Insight

Indien soll das schnellste Wachstum in der Region Asien-Pazifik registrieren, das von der steigenden Fahrzeugproduktion, der zunehmenden Übernahme von Sicherheitssystemen und der Ausweitung von Elektrifizierungsinitiativen angetrieben wird. Die wachsende Nachfrage nach Personenkraftwagen und Nutzfahrzeugen beschleunigt die Integration von sensorbasierten Steuerungssystemen in Motoren, Lenk- und Getriebeeinheiten. Die Erweiterung der Automobilherstellung unter Lokalisierungsprogrammen unterstützt den Bedarf an Komponenten. Der zunehmende Fokus auf erschwingliche Elektromobilität und vernetzte Fahrzeugtechnologien erhöht das langfristige Marktwachstum im ganzen Land.

Europa Automobil Linear Position Sensoren Markt Insight

Der Europa Automotive Linear Position Sensors Markt zeigt ein stetiges Wachstum, unterstützt durch strenge Emissionsregelungen, starke Einführung von EVs und fortschrittliche Automotive Engineering-Fähigkeiten. Die zunehmende Nachfrage nach hochpräzisen Messsystemen in der Antriebsstrangoptimierung, Sicherheitsanwendungen und autonomen Fahrtechnologien treibt die Markterweiterung voran. Die Region profitiert von starken FuE-Investitionen und etablierten Automotive OEM-Netzwerken. Der Fokus auf nachhaltige Mobilität und Fahrzeugeffizienz ist eine weitere Stärkung der Akzeptanz von linearen Positionssensoren auf mehreren Fahrzeugplattformen.

Deutschland Automobil Linear Position Sensoren Markt Insight

Deutschland entfiel 2025 auf den größten Anteil am europäischen Markt, der durch seine starke Automobilfertigungsbasis und die Führung in der Premium-Fahrzeugproduktion getrieben wurde. Eine hohe Integration fortschrittlicher elektronischer Steuerungssysteme in Motoren, Getrieben und Fahrzeugsicherheitsanwendungen erhöht die Nachfrage nach linearen Positionssensoren. Der Fokus des Landes auf die Automobilinnovation, insbesondere in EV- und Hybridtechnologien, unterstützt die Markterweiterung. Die starke Präsenz globaler OEMs und Tier-1-Lieferanten verstärkt die Dominanz Deutschlands in der Präzisionsmesstechnik.

U.K. Automotive Linear Position Sensors Market Insight

Der US-Markt wird durch die zunehmende Übernahme von Elektrofahrzeugen, die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen und den wachsenden Fokus auf Fahrzeugsicherheitstechnologien unterstützt. Die Ausweitung der F&D-Aktivitäten im Automobilbereich und die zunehmende Integration von Smart-Sensing-Systemen in Fahrzeuginnenräume und -kontrolleinheiten treiben das Marktwachstum voran. Starke Betonung auf die Reduzierung von Emissionen und die Verbesserung der Fahrzeugeffizienz ist die weitere Beschleunigung der Sensorauslegung. Darüber hinaus unterstützen zunehmende Investitionen in die vernetzte und autonome Fahrzeugentwicklung die langfristige Expansion des Marktes.

Nordamerika Automotive Linear Position Sensors Market Insight

Nordamerika wird das schnellste Wachstum bei einem CAGR von 15,3% von 2026 bis 2033 registrieren, angetrieben durch schnelle Einführung von Elektrofahrzeugen, zunehmende Integration von fortschrittlicher Automobilelektronik und starke Nachfrage nach autonomen Antriebstechnologien. Der Fokus auf Fahrzeugsicherheit, Leistungsoptimierung und Emissionsreduktion beschleunigt den Einsatz von linearen Positionssensoren in mehreren Anwendungen. Die Ausweitung von Investitionen von Automotive OEMs in intelligente Mobilität und softwaredefinierte Fahrzeuge unterstützt das Marktwachstum weiter. Starke technologische Fortschritte in der Sensorgenauigkeit und Haltbarkeit verstärken die regionale Expansion.

US Automotive Linear Position Sensors Market Insight

Die USA machten 2025 den größten Anteil am nordamerikanischen Markt aus, unterstützt durch starke Automobilproduktion, hohe EV-Pension und fortschrittliche Technologie-Adoption in Fahrzeugsystemen. Der zunehmende Einsatz von linearen Positionssensoren in der Antriebsstrangsteuerung, Lenksystemen und Bremsanwendungen treibt das Marktwachstum voran. Das Land profitiert von einer starken Präsenz führender Automobilhersteller und Technologieanbieter, die sich auf die autonome und vernetzte Fahrzeugentwicklung konzentrieren. Die steigende Verbrauchernachfrage nach Sicherheits-, Effizienz- und intelligenten Mobilitätslösungen verstärkt die Markterweiterung.

Automotive Linear Positionssensoren Marktanteil

Die Automobil-Linear Positionssensoren-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Analog Devices, Inc. (USA)

- Bosch Sensortec GmbH (Deutschland)

- GERICHTE, INC. (USA)

- Continental AG (Deutschland)

- CTS Corporation (USA)

- Gill Sensors & Controls (US)

- HELLA GmbH & Co. KGaA (Deutschland)

- Infineon Technologies AG (Deutschland)

- NXP Halbleiter (Niederlande)

- Sensata Technologies (USA)

- Stoneridge, Inc. (USA)

- Penn Engineering (USA)

- Illinois Tool Works Inc. (USA)

- Stanley Black & Decker, Inc. (USA)

- MW Industries, Inc. (USA)

- DENSO CORPORATION (Japan)

- Autoliv Inc. (Schweden)

- Maxim Integrated (USA)

- Hitachi Astemo Americas, Inc. (USA)

- GMS Instruments BV (Niederlande)

- Broadcom (USA)

- Piher Sensors & Controls (Spanien)

- Elmos Semiconductor SE (Deutschland)

Neueste Entwicklungen im Automotive Linear Positions Sensors Market

- Im Jahr 2025 erweiterte Allegro MicroSystems sein lineares Positionserfassungsportfolio im Automotive-Bereich, um die Leistung in EVs, ADAS und Antriebssystemen zu steigern. Diese Entwicklung verbessert die Messgenauigkeit, die thermische Stabilität und die Widerstandsfähigkeit gegen elektromagnetische Störungen deutlich und macht Sensoren zuverlässiger in rauen Automotive-Umgebungen. Die Erweiterung stärkt die Einführung kontaktloser Sensoren in Elektromobilitätsplattformen, in denen Haltbarkeit und Präzision kritisch sind. Es verstärkt auch die Wettbewerbsposition von Allegro in wachstumsstarken EV- und sicherheitskritischen Anwendungen

- Die Continental AG hat im Jahr 2025 die Integration von linearen Positionssensoren innerhalb von Fahrwerks- und Antriebssystemen, einschließlich Brems-, Federungs- und Übertragungsanwendungen, verbessert. Diese Entwicklung verbessert die Echtzeit-Fahrzeugsteuerung, Energieeffizienz und die System-Level-Sicherheitsleistung. Die Wirkung unterstützt den Übergang zu softwaredefinierten und elektrifizierten Fahrzeugplattformen mit höherer Sensorabhängigkeit. Es stärkt auch die Position von Continental bei der Bereitstellung integrierter Sensorökosysteme für fortschrittliche Mobilitätslösungen

- Im Jahr 2025 führte Melexis verbesserte berührungslose Linearpositions-Sensor-ICs für Automobilanwendungen ein, die sich auf Pedal-, Lenk- und Getriebesteuerungssysteme konzentrieren. Diese Weiterentwicklung verbessert die System Langlebigkeit, indem sie den mechanischen Verschleiß reduziert und gleichzeitig die Messgenauigkeit bei dynamischen Fahrbedingungen erhöht. Der Einfluss ist stark über EV-Plattformen, wo hohe Zuverlässigkeit und kompakte Sensorlösungen benötigt werden. Es beschleunigt die Verschiebung von traditionellen Potentiometer-basierten Systemen zu fortschrittlichen Halbleiter-basierten Sensorarchitekturen

- Im Jahr 2024 erweiterte TE Connectivity seine induktiven und magnetischen Positionssensorlösungen für Automobilsysteme, Targeting Brems-, Drossel- und Fahrwerkssteuerungsanwendungen. Diese Entwicklung verbessert die Betriebssicherheit, Robustheit und Langzeitstabilität bei elektrifizierten und leistungsstarken Fahrzeugen. Es unterstützt auch OEM-Anforderungen für robuste Messsysteme, die unter extremen Temperatur- und Vibrationsbedingungen leistungsfähig sind. Der Einfluss stärkt die Integration der Präzisionserfassung in Fahrzeugkontrollsysteme der nächsten Generation

- Im Jahr 2024 erweiterte Honeywell den Einsatz seiner Hall-Effekt-Linear Positionserfassungstechnologien über Fahrzeugdrossel, Getriebe und Pedalsysteme. Diese Weiterentwicklung erhöht die Genauigkeit und reduziert den mechanischen Abbau in leistungsfähigen Automotive-Umgebungen. Der Einfluss ist besonders für Hybrid- und Elektrofahrzeuge von Bedeutung, bei denen die elektronische Regelgenauigkeit die Effizienz und Sicherheit direkt beeinflusst. Es verstärkt Honeywells Rolle bei der Bereitstellung dauerhafter, berührungsloser Sensorlösungen für die Entwicklung von Automobilarchitekturen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.