Global Automotive Position Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

31.80 Billion

USD

54.88 Billion

2025

2033

USD

31.80 Billion

USD

54.88 Billion

2025

2033

| 2026 –2033 | |

| USD 31.80 Billion | |

| USD 54.88 Billion | |

| % | |

|

Global Automotive Position Sensor Market, nach Typ (Lineartyp, Rotary Position Sensors, und andere Sensoren), Kontakttyp (Non-Contact Type und Kontakttyp), Ausgang (Digital Output und Analog Output), Anwendung (Machine Tools, Robotik, Bewegungssysteme, Material Handling, Testausrüstung und andere), Endbenutzer (Hersteller, Automotive, Aerospace, Verpackung, Healthcare, Elektronik und andere)- Industrietrends und Prognose 2033

Markt für Positionssensoren für KraftfahrzeugeÜberblick

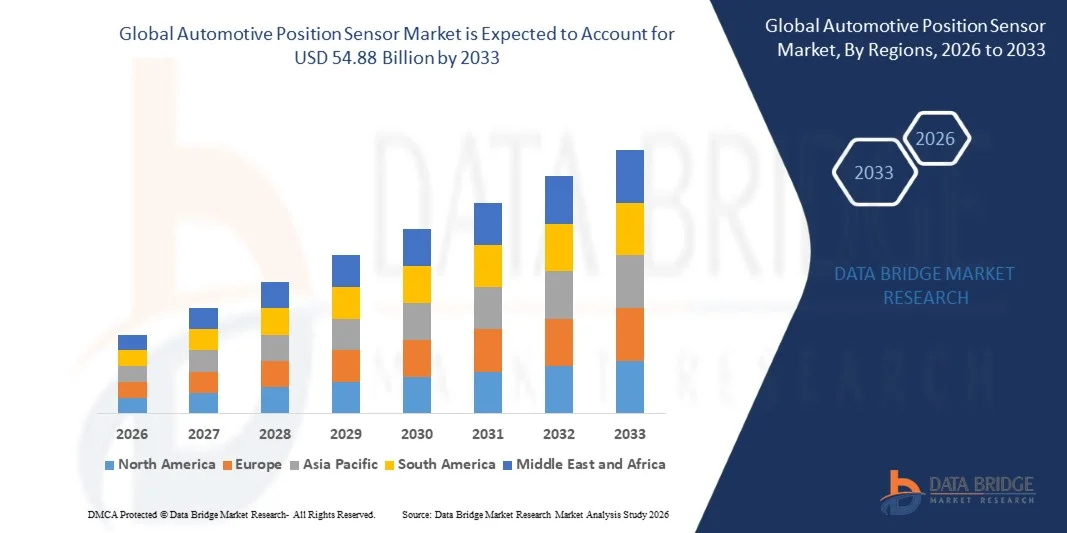

Laut Data Bridge Market Research-Analyse wurde der Markt für Positionssensoren für Kraftfahrzeuge mit bewertet31,80 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden54,88 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 7,06 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die zunehmende Elektrifizierung von Fahrzeugen, die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die wachsende Nachfrage nach präzisen Motor- und Getriebesteuerungstechnologien für Personen- und Nutzfahrzeuge angetrieben wird.

Die Ausweitung der Produktion von Elektro- und Hybridfahrzeugen, gepaart mit strengen Emissionsvorschriften und Kraftstoffeffizienzstandards, beschleunigt den Einsatz leistungsstarker Positionssensoren in Automobilanwendungen. Drosselklappensensoren, Lenkwinkelsensoren, Pedalpositionssensoren und Getriebepositionssensoren spielen eine entscheidende Rolle bei der Gewährleistung der Fahrzeugsicherheit, Leistung und Betriebseffizienz. Darüber hinaus unterstützen laufende Fortschritte bei der Miniaturisierung von Sensoren, kontaktlosen Sensortechnologien und der Integration in autonome Fahrsysteme eine breitere Akzeptanz auf Fahrzeugplattformen der nächsten Generation.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für Positionssensoren für Kraftfahrzeuge mit dem größten Umsatzanteil von 34,26 % im Jahr 2025, unterstützt durch die starke Einführung von Automobiltechnologie, die hohe Durchdringung von mit ADAS ausgestatteten Fahrzeugen und die Präsenz führender Automobil-OEMs und Sensorhersteller.

- Das Segment der Drehpositionssensoren führte den Markt mit einem Anteil von 52,84 % im Jahr 2025 an, was auf seinen umfangreichen Einsatz in der Drosselklappenstellungserkennung, der Lenkwinkelerkennung, der Getriebesteuerung und der Pedalstellungsüberwachung in modernen Fahrzeugen zurückzuführen ist

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer jährlichen Wachstumsrate von 7,8 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch steigende Fahrzeugproduktionsmengen, eine schnelle Marktdurchdringung von Elektrofahrzeugen und zunehmende Investitionen in Automobilsensortechnologien.

- Lineare Typen sind die am schnellsten wachsenden Typen, die voraussichtlich eine jährliche Wachstumsrate von 7,9 % verzeichnen werden, was den Anstieg der Akzeptanz bei elektrischen Aktuatoren, Aufhängungssystemen, Batteriemanagementanwendungen und fortschrittlichen Fahrzeugsteuerungsmechanismen widerspiegelt

- Das Segment der berührungslosen Typen dominierte die Kategorie der Kontakttypen mit einem Umsatzanteil von 64,37 % im Jahr 2025, angeführt von seiner überlegenen Haltbarkeit, höheren Genauigkeit und der Fähigkeit, in rauen Automobilumgebungen effektiv zu arbeiten.

- Der Analogausgang machte 57,46 % des Marktes aus und wurde aufgrund seiner umfassenden Verwendung in herkömmlichen Automobilsystemen bevorzugt, die eine kontinuierliche Positionsüberwachung und Echtzeitrückmeldung erfordern.

- Das Robotik-Segment ist mit einer jährlichen Wachstumsrate von 7,8 % die am schnellsten wachsende Anwendungskategorie, angetrieben durch die zunehmende Einführung der Automatisierung in der Automobilfertigung und -montage.

Marktgröße und Prognose

- Weltmarktwert (2025): 31,80 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 54,88 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 7,06 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für Positionssensoren für KraftfahrzeugeSegmentierung

|

Attribute |

Kfz-PositionssensorschlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

·TE Connectivity Ltd. (Schweiz) ·Sensata Technologies, Inc. (UNS.) ·Allegro MicroSystems, Inc. (UNS.) ·ams-OSRAM AG(Österreich) ·Infineon Technologies AG(Deutschland) · TDK Corporation (Japan) · NXP B.V. (Niederlande) · Melexis NV (Belgien) · STMicroelectronics International N.V. (Schweiz) · ROHM Co., Ltd. (Japan) · Renesas Electronics Corporation (Japan) · Microchip Technology Inc. (USA) · Texas Instruments Incorporated (USA) · Analog Devices, Inc. (USA) · Honeywell International Inc. (USA) · Panasonic Holdings Corporation (Japan) · Bosch Sensortec GmbH (Deutschland) · Continental AG (Deutschland) · DENSO CORPORATION (Japan) · Bourns, Inc. (USA) |

|

Marktchancen |

· Ausbau autonomer und softwaredefinierter Fahrzeuge · Zunehmende Elektrifizierung von Nutzfahrzeugen und Off-Highway-Geräten · Zunehmende Einführung von Steer-by-Wire- und Brake-by-Wire-Technologien |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geografische Abdeckung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research-Team kuratierte Marktbericht ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und Stößelanalysen. |

Markttrends für Positionssensoren für Kraftfahrzeuge

Trend: Steigende Einführung kontaktloser Sensortechnologien

Automobilhersteller setzen zunehmend auf berührungslose Positionssensoren, um die Messgenauigkeit, Haltbarkeit und Langzeitzuverlässigkeit in modernen Fahrzeugen zu verbessern. Technologien wie Hall-Effekt- und magnetoresistive Sensoren ermöglichen eine präzise Positionserkennung bei gleichzeitiger Minimierung des mechanischen Verschleißes und des Wartungsaufwands. Diese Sensoren werden in großem Umfang in Drosselklappensteuerungssysteme, Lenkmechanismen, Getriebebaugruppen und elektrische Antriebsstrangkomponenten integriert und unterstützen gleichzeitig eine verbesserte Fahrzeugleistung, Sicherheit und Energieeffizienz auf konventionellen und elektrifizierten Fahrzeugplattformen.

Beispielsweise erweiterte Infineon Technologies im März 2024 sein XENSIV-Sensorportfolio für Automobilanwendungen und stärkte damit den Übergang der Branche zu fortschrittlichen kontaktlosen Sensorlösungen für Fahrzeugsysteme der nächsten Generation.

Marktdynamik für Positionssensoren für Kraftfahrzeuge

Wichtigster Markttreiber: zunehmende Elektrifizierung von Fahrzeugen und fortschrittlichen elektronischen Systemen

Die rasante Verbreitung von Elektrofahrzeugen und elektronisch gesteuerten Automobilsystemen hat zu einer erheblichen Nachfrage nach hochpräzisen Positionssensoren geführt, die kritische Fahrzeugfunktionen in Echtzeit überwachen. Automobilhersteller und Tier-1-Zulieferer setzen diese Sensoren zunehmend in elektrischen Antriebssträngen, Lenksystemen, Batteriemanagementeinheiten und Bremsplattformen ein, um die Effizienz, Sicherheit und Betriebsleistung von Fahrzeugen zu verbessern. Ihre Fähigkeit, genaues Feedback zu liefern, unterstützt fortschrittliche Steuerungsstrategien, reduziert Energieverluste und ermöglicht das zuverlässige Funktionieren immer komplexer werdender Fahrzeugarchitekturen.

Beispielsweise hat Bosch im Jahr 2024 sein Portfolio an Elektrifizierungstechnologien weiter ausgebaut und damit die Nachfrage nach Präzisionssensorkomponenten erhöht, die in Elektromobilitätsplattformen integriert sind.

Wichtigste Einschränkung/Herausforderung: Strenge Leistungsanforderungen und Kostendruck

Ein wesentliches Hemmnis auf dem Markt für Positionssensoren für Kraftfahrzeuge ist die Notwendigkeit, eine hohe Erfassungsgenauigkeit mit einer kostengünstigen Herstellung in Einklang zu bringen. Moderne Automobilsensoren müssen rauen Betriebsbedingungen wie Vibrationen, Temperaturschwankungen, Feuchtigkeitseinwirkung und elektromagnetischen Störungen standhalten und gleichzeitig eine konstante Leistung über den gesamten Lebenszyklus des Fahrzeugs aufrechterhalten. Die Herausforderung wird durch den Preisdruck seitens der Automobilhersteller noch verschärft, der von den Zulieferern verlangt, die Sensorfähigkeiten, die Zuverlässigkeit und die Miniaturisierung kontinuierlich zu verbessern, ohne die Produktionskosten wesentlich zu erhöhen.

Beispielsweise hat die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme und Elektrofahrzeuge die Leistungserwartungen an Sensorlieferanten erhöht, was die umfassendere Herausforderung widerspiegelt, hochzuverlässige Sensorlösungen innerhalb wettbewerbsfähiger Kostenstrukturen im Automobilbereich bereitzustellen.

Wichtigste Marktchance: Ausbau des autonomen Fahrens und softwaredefinierter Fahrzeuge

Die Weiterentwicklung autonomer Fahrtechnologien stellt eine bedeutende Marktchance für Automobil-Positionssensoren dar. Hochpräzise Sensorlösungen sind für die Unterstützung von Steer-by-Wire-Systemen, Brake-by-Wire-Architekturen, autonomen Fahrzeugsteuerungen und softwaredefinierten Fahrzeugplattformen unerlässlich. Die zunehmende Integration intelligenter Elektronik, Echtzeitdiagnose und vorausschauender Wartungsfunktionen weitet den Einsatz von Sensoren in Mobilitätsökosystemen der nächsten Generation weiter aus und schafft erhebliche Wachstumschancen für Hersteller, die kompakte, präzise und äußerst zuverlässige Positionserfassungstechnologien entwickeln.

Beispielsweise investierte NXP Semiconductors im Jahr 2024 weiterhin in Automobilsensorik und Fahrzeugintelligenztechnologien und unterstützte so den Übergang der Branche zu autonomen und softwaredefinierten Fahrzeugarchitekturen.

Marktumfang für Positionssensoren für Kraftfahrzeuge

Der Markt für Positionssensoren für Kraftfahrzeuge ist nach Typ, Kontakttyp, Ausgang, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Auf der Grundlage des Typs ist der Markt für Positionssensoren für Kraftfahrzeuge in lineare Sensoren, Drehpositionssensoren und andere Sensoren unterteilt. Das Segment der Drehpositionssensoren dominierte den Markt mit einem Anteil von 52,84 % im Jahr 2025, was auf seinen umfassenden Einsatz in der Drosselklappenstellungserkennung, Lenkwinkelerkennung, Getriebesteuerung und Pedalpositionsüberwachung in modernen Fahrzeugen zurückzuführen ist. Diese Sensoren ermöglichen eine präzise Messung der Drehbewegung und sind daher für Motormanagement- und Fahrzeugsteuerungssysteme von entscheidender Bedeutung. Ihr flächendeckender Einsatz sowohl in Fahrzeugen mit Verbrennungsmotor als auch in Elektrofahrzeugen trägt wesentlich zur Marktführerschaft bei. Automobilhersteller bevorzugen aufgrund ihrer hohen Zuverlässigkeit, kompakten Bauweise und Kompatibilität mit modernen elektronischen Steuergeräten zunehmend Drehsensoren. Kontinuierliche Verbesserungen bei kontaktlosen Sensortechnologien verbessern deren Leistung und Lebensdauer weiter. Die zunehmende Integration von ADAS- und Fahrzeugautomatisierungstechnologien stärkt die weltweite Dominanz des Segments weiter.

Das Segment Linear Type wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von elektrischen Aktuatoren, Aufhängungssystemen, Batteriemanagementanwendungen und fortschrittlichen Fahrzeugsteuerungsmechanismen. Diese Sensoren ermöglichen eine genaue Messung der linearen Verschiebung, die für eine präzise Bewegungssteuerung und Systemoptimierung erforderlich ist. Die steigende Produktion von Elektro- und Hybridfahrzeugen eröffnet neue Möglichkeiten für lineare Sensorlösungen. Hersteller integrieren zunehmend lineare Sensoren in intelligente Fahrzeugarchitekturen, um Effizienz und Sicherheit zu verbessern. Fortschritte in der Miniaturisierung und Sensorgenauigkeit machen sie für ein breiteres Spektrum von Automobilanwendungen geeignet. Es wird erwartet, dass die wachsende Nachfrage nach intelligenten Fahrzeugsystemen und elektronischen Steuerungstechnologien das Segmentwachstum im gesamten Prognosezeitraum beschleunigen wird.

- Nach Kontakttyp

Auf der Grundlage des Kontakttyps wird der Markt für Positionssensoren für Kraftfahrzeuge in berührungslose und Kontakttypen unterteilt. Das Segment der berührungslosen Typen dominierte den Markt mit einem Anteil von 64,37 % im Jahr 2025 aufgrund seiner überlegenen Haltbarkeit, höheren Genauigkeit und Fähigkeit, in rauen Automobilumgebungen effektiv zu arbeiten. Diese Sensoren eliminieren mechanischen Verschleiß und Reibung, was zu einer längeren Lebensdauer und einem geringeren Wartungsaufwand führt. Automobilhersteller bevorzugen zunehmend berührungslose Technologien wie Hall-Effekt- und magnetoresistive Sensoren für kritische Fahrzeugsysteme. Ihre Zuverlässigkeit unter extremen Temperatur- und Vibrationsbedingungen macht sie ideal für moderne Automobilanwendungen. Der zunehmende Wandel hin zu elektrifizierten und autonomen Fahrzeugen treibt die Akzeptanz weiter voran. Kontinuierliche technologische Fortschritte verbessern auch die Präzision der Erfassung und die betriebliche Effizienz.

Das Segment der berührungslosen Typen dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % von 2026 bis 2033 ebenfalls das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach hochzuverlässigen Sensorlösungen in Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen. Die zunehmende Integration elektronischer Steuerungssysteme erfordert präzise und wartungsfreie Positionsmesstechnologien. Automobilhersteller priorisieren kontaktlose Sensoren, um die Fahrzeugsicherheit, Effizienz und Langzeitleistung zu verbessern. Der Ausbau der Steer-by-Wire-, Brake-by-Wire- und autonomen Fahrtechnologien schafft erhebliche Wachstumschancen. Die verbesserte Widerstandsfähigkeit gegen Umweltstress und elektromagnetische Störungen stärkt die Akzeptanz zusätzlich. Kontinuierliche Innovationen bei magnetischen und induktiven Sensortechnologien dürften zu einer schnellen Marktexpansion führen.

- Nach Ausgabe

Auf der Grundlage der Ausgabe wird der Markt für Kfz-Positionssensoren in digitale Ausgabe und analoge Ausgabe unterteilt. Das Segment Analogausgang dominierte den Markt mit einem Anteil von 57,46 % im Jahr 2025, da es in konventionellen Automobilsystemen umfassend eingesetzt wird, die eine kontinuierliche Positionsüberwachung und Echtzeitrückmeldung erfordern. Analoge Sensoren bieten einfache Integration, Kosteneffizienz und bewährte Zuverlässigkeit in verschiedenen Fahrzeuganwendungen. Sie werden häufig in Drosselklappenstellungssensoren, Getriebesystemen und Pedalüberwachungsfunktionen eingesetzt. Viele Automobilplattformen verlassen sich aufgrund der etablierten Infrastruktur und der Kompatibilität mit vorhandenen Steuergeräten weiterhin auf analoge Sensorlösungen. Ihre Fähigkeit, eine gleichmäßige und kontinuierliche Signalausgabe bereitzustellen, bleibt ein entscheidender Vorteil. Die starke Akzeptanz sowohl bei Pkw als auch bei Nutzfahrzeugen untermauert die führende Position des Segments.

Es wird erwartet, dass das Segment Digital Output mit einer jährlichen Wachstumsrate von 8,3 % von 2026 bis 2033 aufgrund der zunehmenden Fahrzeugdigitalisierung und der schnellen Einführung fortschrittlicher elektronischer Architekturen das schnellste Wachstum verzeichnen wird. Digitale Sensoren bieten eine hervorragende Signalintegrität, verbesserte Störfestigkeit und eine verbesserte Kommunikation mit modernen elektronischen Steuergeräten. Der Übergang zu vernetzten, autonomen und softwaredefinierten Fahrzeugen steigert die Nachfrage nach digitalen Sensortechnologien erheblich. Automobilhersteller nutzen zunehmend digitale Ausgänge für hochpräzise Anwendungen, die erweiterte Diagnosen und Echtzeit-Datenverarbeitung erfordern. Verbesserungen in der Halbleitertechnologie verbessern die Sensorfähigkeiten weiter. Es wird erwartet, dass steigende Investitionen in intelligente Mobilitätslösungen die Segmentexpansion beschleunigen werden.

- Auf Antrag

Je nach Anwendung ist der Markt für Positionssensoren für Kraftfahrzeuge in Werkzeugmaschinen, Robotik, Bewegungssysteme, Materialtransport, Prüfgeräte und andere unterteilt. Das Segment Motion Systems dominierte den Markt mit einem Anteil von 35,91 % im Jahr 2025, was auf den weit verbreiteten Einsatz von Positionssensoren in Lenksystemen, Drosselklappensteuermechanismen, Bremssystemen und Antriebsstrangoperationen zurückzuführen ist. Eine genaue Positionsmessung ist für den reibungslosen Fahrzeugbetrieb, die Sicherheit und die Leistungsoptimierung unerlässlich. Automobilhersteller verlassen sich zunehmend auf fortschrittliche Bewegungssteuerungstechnologien, um die Elektrifizierung und Automatisierung von Fahrzeugen zu unterstützen. Positionssensoren spielen eine entscheidende Rolle bei der Überwachung und Steuerung beweglicher Komponenten im gesamten Fahrzeug. Die zunehmende Integration elektronischer Steuerungssysteme verstärkt die Nachfrage zusätzlich. Kontinuierliche Weiterentwicklungen in der Fahrzeugdynamik und intelligente Steuerungsplattformen untermauern die Führungsposition des Segments.

Es wird erwartet, dass das Segment Robotik mit einer jährlichen Wachstumsrate von 7,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die zunehmende Einführung der Automatisierung in der Automobilfertigung und -montage. Positionssensoren sind wesentliche Komponenten in Robotersystemen, die zum Schweißen, Lackieren, zur Materialhandhabung und für Präzisionsmontageaufgaben eingesetzt werden. Der Fokus der Automobilindustrie auf intelligente Fabriken und Industrie 4.0-Initiativen beschleunigt die Nachfrage nach Roboterlösungen. Hersteller investieren stark in automatisierte Produktionslinien, um die Produktivität zu verbessern und die Betriebskosten zu senken. Hochpräzise Sensortechnologien ermöglichen eine verbesserte Robotergenauigkeit und -effizienz. Der wachsende Bedarf an flexiblen und intelligenten Fertigungssystemen wird voraussichtlich zu einem robusten Segmentwachstum führen.

- Vom Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt für Positionssensoren für Kraftfahrzeuge in Fertigung, Automobil, Luft- und Raumfahrt, Verpackung, Gesundheitswesen, Elektronik und andere unterteilt. Das Automobilsegment dominierte den Markt mit einem Anteil von 46,72 % im Jahr 2025 aufgrund des umfangreichen Einsatzes von Positionssensoren in Motormanagementsystemen, Getriebesteuerungen, Lenkbaugruppen, Bremssystemen und Elektrofahrzeugkomponenten. Die zunehmende Komplexität moderner Fahrzeuge führt zu einem erheblichen Bedarf an präzisen und zuverlässigen Sensortechnologien. Automobilhersteller investieren weiterhin stark in fortschrittliche Elektronik, um Sicherheit, Leistung und Einhaltung gesetzlicher Vorschriften zu verbessern. Durch die zunehmende Verbreitung von Elektrofahrzeugen und ADAS-Technologien steigen die Sensorintegrationsraten weiter. Positionssensoren werden für die Fahrzeugautomatisierung und intelligente Mobilitätslösungen unverzichtbar. Kontinuierliche Innovationen in der Automobilelektronik unterstützen die marktbeherrschende Stellung des Segments.

Das Elektroniksegment wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 8,0 % das schnellste Wachstum verzeichnen, unterstützt durch schnelle Fortschritte in der Halbleitertechnologie und eine steigende Nachfrage nach intelligenten Sensorlösungen. Elektronikhersteller entwickeln hochkompakte, energieeffiziente und präzise Sensorplattformen für Automobilanwendungen der nächsten Generation. Der wachsende Trend zu Fahrzeugkonnektivität und softwaredefinierten Architekturen erweitert die Rolle fortschrittlicher Elektronik im gesamten Automobilökosystem. Investitionen in die Miniaturisierung von Sensoren und die digitale Integration beschleunigen die Produktinnovation. Die steigende Nachfrage nach leistungsstarken elektronischen Komponenten in Elektro- und autonomen Fahrzeugen schafft erhebliche Chancen. Es wird erwartet, dass die kontinuierliche technologische Weiterentwicklung im Prognosezeitraum zu einem starken Wachstum innerhalb des Segments führen wird.

Regionale Analyse des Marktes für Positionssensoren für Kraftfahrzeuge

Nordamerika dominierte den Markt für Positionssensoren für Kraftfahrzeuge mit dem größten Umsatzanteil von 34,26 % im Jahr 2025, unterstützt durch die starke Einführung von Automobiltechnologie, die hohe Durchdringung von mit ADAS ausgestatteten Fahrzeugen und die Präsenz führender Automobil-OEMs und Sensorhersteller. Die Region profitiert auch von zunehmenden Investitionen in Elektrofahrzeuge, fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Fahrtechnologien, die hochpräzise Positionserfassungslösungen erfordern. Die wachsende Bedeutung von Fahrzeugsicherheit, Kraftstoffeffizienz und Einhaltung von Emissionsvorschriften treibt die Sensorintegration über mehrere Fahrzeugplattformen hinweg weiter voran. Die steigende Nachfrage nach vernetzten und softwaredefinierten Fahrzeugen beschleunigt die Marktexpansion weiter. Kontinuierliche Innovationen in der Automobilelektronik und den Sensortechnologien stärken weiterhin die Führungsposition Nordamerikas auf dem Weltmarkt.

Einblicke in den US-Markt für Positionssensoren für Kraftfahrzeuge

Der US-Markt für Positionssensoren für Kraftfahrzeuge verzeichnet aufgrund steigender Investitionen in die Fahrzeugelektrifizierung, fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Fahrtechnologien ein starkes Wachstum. Das ausgereifte Automobil-Ökosystem des Landes sowie die zunehmende Einführung vernetzter Fahrzeuge, Elektrofahrzeuge und intelligenter Mobilitätslösungen treiben die Nachfrage in allen Pkw- und Nutzfahrzeugsegmenten an. Darüber hinaus beschleunigt die zunehmende Betonung der Standards für Fahrzeugsicherheit, Kraftstoffeffizienz und Emissionsreduzierung die Integration fortschrittlicher Positionssensoren in moderne Automobilplattformen.

Markteinblicke für Kfz-Positionssensoren in Europa

Der europäische Markt für Automobil-Positionssensoren leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch starke Automobilfertigungskapazitäten, technologische Innovationen und eine hohe Nachfrage nach fortschrittlicher Fahrzeugelektronik. Die weit verbreitete Einführung von Elektrofahrzeugen, ADAS-Technologien und Präzisionssensorlösungen unterstützt die Marktexpansion in der gesamten Region. Steigende Investitionen in die Automobilelektrifizierung, gepaart mit strengen Emissionsvorschriften und einer hochentwickelten Automobillieferkette, fördern weiterhin die Verbreitung von Automobilpositionssensoren in ganz Europa.

Einblicke in den britischen Markt für Positionssensoren für Kraftfahrzeuge

Der britische Markt für Positionssensoren für Kraftfahrzeuge verzeichnet ein stetiges Wachstum, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen, fortschrittlicher Automobilelektronik und vernetzter Mobilitätstechnologien. Steigende Investitionen in Fahrzeugplattformen der nächsten Generation und eine wachsende Nachfrage nach hochpräzisen Sensorlösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration intelligenter Steuerungssysteme, ADAS-Funktionen und softwaredefinierter Fahrzeugarchitekturen die Fahrzeugleistung und Betriebseffizienz und positioniert das Vereinigte Königreich als wichtigen Innovationsstandort in der Automobil-Positionssensorbranche.

Markteinblicke für Kfz-Positionssensoren in Deutschland

Der deutsche Markt für Positionssensoren für Kraftfahrzeuge wächst aufgrund der starken Automobilproduktionsbasis des Landes, der fortschrittlichen technischen Fähigkeiten und der zunehmenden Einführung von Fahrzeugelektrifizierungstechnologien stetig. Automobilhersteller und Zulieferer nutzen zunehmend Positionssensoren für Motormanagement, Lenksysteme, Getriebesteuerungen und Elektrofahrzeuganwendungen. Kontinuierliche Fortschritte bei der Miniaturisierung von Sensoren, kontaktlosen Sensortechnologien und Fahrzeugautomatisierungssystemen sowie der starke Fokus der Regierung auf nachhaltige Mobilität und Innovation treiben das Marktwachstum in Deutschland weiter voran.

Einblicke in den Markt für Positionssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Positionssensoren für Kraftfahrzeuge im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, das durch die steigende Fahrzeugproduktion, die zunehmende Einführung von Elektrofahrzeugen und steigende Investitionen in Automobiltechnologie in Ländern wie China, Indien und Japan vorangetrieben wird. Die wachsende Nachfrage nach kraftstoffeffizienten Fahrzeugen, die zunehmende Integration fortschrittlicher Elektronik und die zunehmende Einführung intelligenter Sensortechnologien unterstützen die regionale Marktexpansion. Darüber hinaus beschleunigt die wachsende Präsenz von Automobilproduktionsstätten und Komponentenlieferanten die Einführung von Positionssensoren in allen Pkw- und Nutzfahrzeugsegmenten.

Einblick in den japanischen Markt für Positionssensoren für Kraftfahrzeuge

Der japanische Markt für Automobil-Positionssensoren verzeichnet aufgrund steigender Investitionen in Automobilinnovationen, Fahrzeugelektrifizierung und fortschrittliche Sicherheitstechnologien ein stetiges Wachstum. Automobilhersteller und Technologieunternehmen setzen zunehmend hochpräzise Positionssensoren für elektrische Antriebsstränge, Lenksysteme und autonome Fahranwendungen ein. Darüber hinaus tragen die zunehmende Integration intelligenter Fahrzeugtechnologien und die Fokussierung des Landes auf effiziente, sichere und nachhaltige Mobilitätslösungen weiter zum Marktwachstum bei.

Markteinblicke für Kfz-Positionssensoren in China

Der chinesische Markt für Positionssensoren für Kraftfahrzeuge wächst schnell, angetrieben durch die zunehmende Fahrzeugproduktion, den Ausbau der Elektromobilitätsinfrastruktur und die zunehmende staatliche Unterstützung für fortschrittliche Automobiltechnologien. Die zunehmende Einführung intelligenter Sensorlösungen in Elektrofahrzeugen, vernetzten Fahrzeugen und autonomen Fahrplattformen steigert die Marktnachfrage erheblich. Darüber hinaus machen steigende Investitionen in die Forschung und Entwicklung im Automobilbereich, der zunehmende Fokus auf energieeffiziente Transportmittel und schnelle technologische Fortschritte China zu einem der am schnellsten wachsenden Märkte für Automobilpositionssensoren weltweit.

Marktanteil von Positionssensoren für Kraftfahrzeuge

Die Automobil-Positionssensorbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- TE Connectivity Ltd. (Schweiz)

- Sensata Technologies, Inc. (USA)

- Allegro MicroSystems, Inc. (USA)

- ams-OSRAM AG (Österreich)

- Infineon Technologies AG (Deutschland)

- TDK Corporation (Japan)

- NXP B.V. (Niederlande)

- Melexis NV (Belgien)

- STMicroelectronics International N.V. (Schweiz)

- ROHM Co., Ltd. (Japan)

- Renesas Electronics Corporation (Japan)

- Microchip Technology Inc. (USA)

- Texas Instruments Incorporated (USA)

- Analog Devices, Inc. (USA)

- Honeywell International Inc. (USA)

- Panasonic Holdings Corporation (Japan)

- Bosch Sensortec GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO CORPORATION (Japan)

- Bourns, Inc. (USA)

Neueste Entwicklungen auf dem Markt für Positionssensoren für Kraftfahrzeuge

- Im Juli 2025 kündigte Infineon Technologies die Einführung der XENSIV™ 3D-Magnet-Hall-Effekt-Sensorfamilie der dritten Generation an, die für die hochpräzise lineare und Winkelpositionsmessung in Automobilanwendungen konzipiert ist. Die neuen Sensoren verfügen über eine integrierte Diagnose, die funktionale Sicherheit bis ASIL-B unterstützt, und sind für Fahrzeugsteuerungen, Pedalstellungserfassung und Ventilstellungserkennung optimiert. Diese Einführung unterstreicht die wachsende Nachfrage nach fortschrittlichen kontaktlosen Positionserfassungstechnologien in modernen Fahrzeugen

- Im Februar 2025 stellte ams OSRAM den magnetischen Positionssensor AS5173 vor, der speziell für fortschrittliche Fahrwerkssteuerungssysteme in Kraftfahrzeugen entwickelt wurde. Der Sensor liefert hochauflösende Positionsmessungen für Aufhängungs- und Fahrhöhenregelungsanwendungen und unterstützt damit die zunehmende Verbreitung elektrifizierter Fahrzeuge, die ein präzises Fahrwerksmanagement erfordern. Diese Entwicklung spiegelt den Fokus der Branche auf Fahrzeugsicherheit, Komfort und Effizienz wider

- Im November 2022 kündigte Allegro MicroSystems den 3D-Hall-Effekt-Magnetpositionssensor A31316 an, eine PCB-lose Sensorlösung für die Automobilsicherheit und ADAS-Anwendungen. Der Sensor ermöglicht eine hochpräzise kontaktlose Positionserfassung in rauen Betriebsumgebungen, einschließlich Antriebsstrang, Fahrwerk und Schaltsystemen. Die Einführung stärkte Allegros Position im wachsenden Markt für fortschrittliche Automobil-Sensortechnologien

- Im Juli 2022 brachte die TDK Corporation den TMR-basierten Winkelsensor TAS4240 auf den Markt, einen kompakten redundanten Analogsensor, der für sicherheitsrelevante Automobilanwendungen wie elektrische Servolenkungsmotoren entwickelt wurde. Die Lösung bietet eine hochpräzise Rotorpositionsmessung mit hoher Temperaturstabilität und langfristiger Zuverlässigkeit und unterstützt damit den zunehmenden Schwerpunkt der Automobilindustrie auf funktionale Sicherheit und Elektrifizierung

- Im Mai 2021 stellte Allegro MicroSystems den magnetischen Positionssensor A31315 3DMAG™ vor, der zur Unterstützung von ADAS und autonomen Fahrsystemen der nächsten Generation entwickelt wurde. Der Sensor kombiniert planare und vertikale Hall-Effekt-Technologien, um eine echte 3D-Magneterkennung für die Erkennung rotierender und linearer Positionen zu ermöglichen. Mit dieser Entwicklung wurde dem wachsenden Bedarf an hochpräzisen Positionserfassungslösungen in sicherheitskritischen Automobilanwendungen Rechnung getragen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.