Global Automotive Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

Globale Marktsegmentierung für Automobilsoftware nach Angebot (Lösungen und Dienstleistungen), Unternehmensgröße (Großunternehmen, mittlere Unternehmen und kleine Unternehmen), Softwareschicht (Betriebssystem, Middleware und Anwendungssoftware), EV-Dienstprogramm (Lademanagement, Batteriemanagement und V2G), Fahrzeugtyp (Pkw, Elektrofahrzeuge leichte Nutzfahrzeuge und Schwerlastfahrzeuge), Endbenutzer ( ADAS- und Sicherheitssysteme, Kommunikationssysteme, Infotainmentsysteme, Karosseriesteuerungs- und Komfortsysteme, Motormanagement und Antriebsstrang, Fahrzeugmanagement und Telematik, autonomes Fahren, HMI-Anwendung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Automobilsoftware

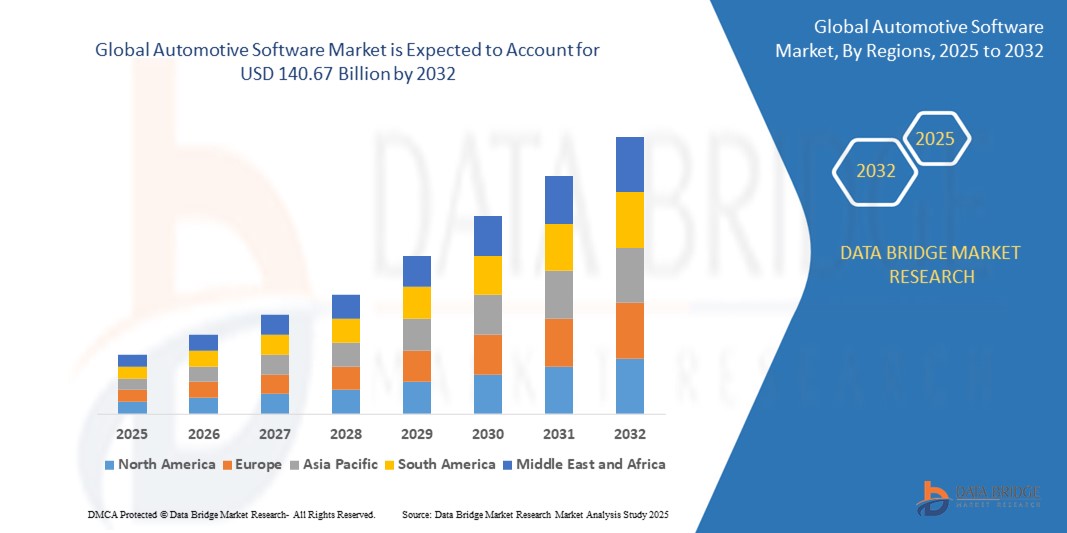

- Der globale Markt für Automobilsoftware wurde im Jahr 2024 auf 38,19 Milliarden US-Dollar geschätzt und soll bis 2032 140,67 Milliarden US-Dollar erreichen , bei einer CAGR von 17,70 % im Prognosezeitraum.

- Der sprunghafte Anstieg des Marktwachstums ist auf die zunehmende Integration softwaredefinierter Fahrzeuge (SDVs), die zunehmende Verbreitung der Elektrifizierung und die Entwicklung fortschrittlicher Fahrerassistenzsysteme (ADAS) in den globalen Automobil-Ökosystemen zurückzuführen.

- Darüber hinaus ermutigt die zunehmende Nutzung von KI-gestützten Funktionen, Fahrzeugkonnektivität und OTA-Updates (Over-the-Air) die Automobilhersteller, ihren Fokus von hardwarezentrierten auf softwarezentrierte Fahrzeugarchitekturen zu verlagern, was zu einem erheblichen Branchenwachstum führt.

Marktanalyse für Automobilsoftware

- Automotive Software umfasst Systeme für Motorsteuerung, Infotainment, Fahrerassistenzsysteme und Fahrzeugkonnektivität und spielt eine entscheidende Rolle für ein sichereres, intelligenteres und effizienteres Fahrerlebnis. Mit dem Übergang der Automobilhersteller zu SDVs ist Software zu einem zentralen Unterscheidungsmerkmal für Fahrzeugleistung und Kundenattraktivität geworden.

- Die Nachfrage nach Echtzeit-Betriebssystemen, autonomen Fahralgorithmen und Cloud-basierten Fahrzeugmanagementlösungen wächst rasant, angetrieben durch steigende Verbrauchererwartungen und strenge Vorschriften für Sicherheit und Emissionen.

- Darüber hinaus prägt die Zusammenarbeit zwischen OEMs und Softwareanbietern, beispielsweise Partnerschaften für Middleware-Plattformen, Fahrzeugbetriebssysteme und Mobilitätsdienste, die zukünftige Landschaft der Automobilindustrie und festigt die Position der Software als Eckpfeiler der Fahrzeuginnovation.

- Nordamerika dominiert den Markt für Automobilsoftware mit dem größten Umsatzanteil von 36,01 % im Jahr 2024. Dies ist auf die Präsenz großer Automobilhersteller und Technologieunternehmen zurückzuführen, gepaart mit der steigenden Nachfrage nach vernetzten Fahrzeugen, fortschrittlichen Sicherheitsfunktionen, Infotainmentsystemen und erheblichen Investitionen in autonome Fahrtechnologien in der Region.

- Der Markt für Automobilsoftware im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region mit der höchsten jährlichen Wachstumsrate (CAGR) im gesamten Prognosezeitraum sein. Dieses rasante Wachstum ist auf die steigende Fahrzeugproduktion und den Absatz, die zunehmende Verbreitung vernetzter Fahrzeugtechnologien sowie staatliche Initiativen zur Förderung intelligenter Mobilität in Ländern wie China, Indien und Südkorea zurückzuführen.

- Anwendungssoftware hatte im Jahr 2024 mit 47,5 % den größten Anteil, bedingt durch ihre zentrale Rolle in Infotainmentsystemen, ADAS, Telematik und HMI-Funktionalitäten. Diese Software ist verantwortlich für die Bereitstellung von Benutzeroberflächen, Navigation, Echtzeitdiagnose und interaktiven Medien.

Berichtsumfang und Marktsegmentierung für Automobilsoftware

|

Eigenschaften |

Wichtige Markteinblicke für Automobilsoftware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Trends auf dem Automobilsoftwaremarkt

„ Umstellung auf softwaredefinierte Fahrzeuge und verbesserte Fahrerlebnisse “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Automobilsoftwaremarkt ist die grundlegende Umstellung auf softwaredefinierte Fahrzeuge (SDVs). In SDVs spielt Software eine deutlich zentralere Rolle. Sie steuert Infotainment, Konnektivität und zentrale Fahrzeugfunktionen und ermöglicht so mehr Flexibilität und die Einführung neuer Funktionen durch Software-Updates.

- So kündigte Volkswagen im Februar 2024 seinen Vorstoß in Richtung SDVs mit seiner VW.OS-Plattform an, mit dem Ziel, die Fahrzeugsoftwarearchitektur modellübergreifend zu vereinheitlichen und dynamische Updates zu ermöglichen.

- Ein weiterer wichtiger Trend ist die zunehmende Komplexität und Ausgereiftheit von Infotainmentsystemen im Auto. Verbraucher fordern stärker integrierte und personalisierte digitale Erlebnisse in ihren Fahrzeugen, was den Bedarf an fortschrittlichen Softwarelösungen für Navigation, Unterhaltung und Kommunikation erhöht.

- Im April 2024 integrierte Tata Motors den HARMAN Ignite Store, wodurch der Zugang zu app-basierten Funktionen erweitert und das Fahrerlebnis für indische Nutzer verbessert wurde.

- Darüber hinaus ist die Cybersicherheit für vernetzte Fahrzeuge ein wichtiger und wachsender Trend. Da Fahrzeuge zunehmend vernetzt und softwareabhängig werden, ist ihre Sicherheit vor Cyberbedrohungen von entscheidender Bedeutung. Dies führt zu erheblichen Entwicklungen bei der Cybersicherheitssoftware und den Vorschriften für Fahrzeuge.

- Auch die Einführung von Over-The-Air (OTA)-Updates ist ein wichtiger Trend. Sie ermöglichen es Herstellern, die Fahrzeugsoftware kontinuierlich zu verbessern, Fehler zu beheben und neue Funktionen aus der Ferne einzuführen. Dadurch wird die Lebensdauer und Funktionalität der Fahrzeuge verbessert, ohne dass ein physischer Besuch in einem Servicecenter erforderlich ist.

- Dieser Trend zu softwaredefinierten Fahrzeugen, verbesserten Fahrerlebnissen und robuster Cybersicherheit verändert die Automobilindustrie grundlegend. Daher investieren Unternehmen massiv in die Forschung und Entwicklung fortschrittlicher Softwarelösungen für die Automobilindustrie.

- Die Nachfrage nach Automobilsoftware, die Konnektivität, Automatisierung, Personalisierung und kontinuierliche Verbesserung durch Updates ermöglicht, wächst in allen Fahrzeugsegmenten rasant. Dies spiegelt die zunehmende Anerkennung von Software als zentrales Unterscheidungsmerkmal in modernen Fahrzeugen wider.

Dynamik des Automobilsoftwaremarktes

Treiber

„Steigende Nachfrage nach Konnektivität, Automatisierung und erweiterten Funktionen“

- Die steigende Nachfrage der Verbraucher nach Konnektivitätsfunktionen wie Internetzugang, fortschrittlicher Navigation und nahtloser Smartphone-Integration in Fahrzeugen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Automobilsoftware

- So kooperierte KPIT Technologies im Mai 2024 mit US-Automobilherstellern, um generative KI in Fahrzeuge zu integrieren und so die Sprachassistenten und Personalisierungsfunktionen im Auto zu verbessern.

- Darüber hinaus treiben gesetzliche Anforderungen an Fahrzeugabgase und Sicherheitsstandards die Integration komplexerer Softwaresysteme in Fahrzeuge für die Motorsteuerung, fortschrittliche Fahrerassistenzsysteme (ADAS) und Sicherheitsfunktionen voran.

- Die kontinuierliche Weiterentwicklung von Infotainmentsystemen im Auto mit der Forderung nach besserer Grafik, interaktiveren Schnittstellen und nahtloser Integration verschiedener Dienste erfordert fortschrittliche Softwarefunktionen

- Darüber hinaus sind die laufende Entwicklung und zunehmende Einführung autonomer Fahrtechnologien in hohem Maße auf komplexe und hochentwickelte Automobilsoftware für Wahrnehmung, Entscheidungsfindung und Steuerung angewiesen.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Cybersicherheit, Komplexität und Fachkräftemangel “

- Bedenken hinsichtlich der Cybersicherheit vernetzter Fahrzeuge stellen eine erhebliche Herausforderung für die breitere Einführung und Weiterentwicklung von Automobilsoftware dar. Das Risiko von Hackerangriffen und Datenschutzverletzungen in zunehmend vernetzten Fahrzeugen schürt die Besorgnis der Verbraucher und erfordert robuste Sicherheitsmaßnahmen.

- So meldete WhiteHat Security im Januar 2024 einen Anstieg der Cyberangriffe auf Automobilsoftware um 25 %, was die Notwendigkeit robuster Abwehrprogramme und regelmäßiger Schwachstellentests unterstreicht.

- Eine weitere große Herausforderung ist die zunehmende Komplexität der Automobilsoftware. Moderne Fahrzeuge können Millionen von Codezeilen enthalten, die verschiedene Funktionen steuern. Das macht Entwicklung, Integration und Tests äußerst komplex und anspruchsvoll.

- Der Fachkräftemangel im Bereich der Automobil-Softwareentwicklung stellt eine erhebliche Herausforderung für die Branche dar. Der Bedarf an qualifizierten Softwareentwicklern, Cybersicherheitsexperten und KI/ML-Ingenieuren im Automobilsektor wächst rasant. Die Gewinnung und Bindung dieser Talente ist entscheidend für nachhaltige Innovationen.

- Wirtschaftliche Belastungen und Kostensteigerungen in der Automobilindustrie können sich auch auf das Tempo der Softwareentwicklung und -integration auswirken, insbesondere bei kleineren Marktteilnehmern

Marktumfang für Automobilsoftware

Der Markt ist nach Angebot, Unternehmensgröße, Softwareebene, EV-Nutzen, Fahrzeugtyp und Endbenutzer segmentiert.

• Durch das Anbieten

Der Markt für Automobilsoftware ist in Lösungen und Dienstleistungen unterteilt. Im Jahr 2024 dominierte das Segment Lösungen den Markt mit einem Umsatzanteil von 68,9 %, angetrieben durch den wachsenden Bedarf an integrierten Systemen, die Echtzeitdiagnose, Fahrzeugautomatisierung und Infotainmentfunktionen unterstützen. Softwarelösungen helfen Automobilherstellern, die steigenden Compliance-, Sicherheits- und Kundenerwartungen zu erfüllen. Diese Plattformen unterstützen modulare Entwicklung, OTA-Updates und Cloud-Integration und sind daher hochgradig anpassungsfähig für Fahrzeuge der nächsten Generation.

Das Dienstleistungssegment, das Beratung, Integration und Wartung umfasst, erlebt ein rasantes Wachstum, da OEMs und Tier-1-Zulieferer die effiziente Verwaltung komplexer Software-Infrastrukturen zunehmend auslagern.

• Nach Organisationsgröße

Gemessen an der Unternehmensgröße umfasst der Markt Großunternehmen, Mittelstandsunternehmen und Kleinunternehmen. Im Jahr 2024 hielten Großunternehmen mit 61,2 % den größten Marktanteil, was auf ihre umfangreichen F&E-Investitionen, ihre internen Kapazitäten und strategische Partnerschaften mit Softwareanbietern zurückzuführen ist. Diese Unternehmen sind führend in den Bereichen autonomes Fahren, V2X-Kommunikation und KI-gesteuerte Sicherheitstechnologien. Ihre Dominanz wird zudem durch die Großserienproduktion und langjährige Beziehungen zu globalen OEMs gestützt.

Das Segment der mittelgroßen Unternehmen dürfte voraussichtlich am schnellsten wachsen, angetrieben durch zunehmende Möglichkeiten in der agilen Softwareentwicklung und in kollaborativen Ökosystemen, die Innovationen bei flexiblen Automobiltechnologieunternehmen fördern.

• Nach Softwareschicht

Das Segment der Softwareschicht umfasst Betriebssystem, Middleware und Anwendungssoftware. Im Jahr 2024 hatte Anwendungssoftware mit 47,5 % den größten Anteil, bedingt durch ihre zentrale Rolle in Infotainmentsystemen, ADAS, Telematik und HMI-Funktionalitäten. Diese Software ist für die Bereitstellung von Benutzeroberflächen, Navigation, Echtzeitdiagnose und interaktiven Medien verantwortlich. Mit zunehmender Intelligenz von Fahrzeugen werden Anwendungsschichten zunehmend mit KI und Sprachassistenten integriert.

Das Middleware-Segment dürfte die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da es als wichtige Brücke zwischen Hardware und Anwendungen fungiert und die Modularität, Skalierbarkeit und Interoperabilität in zunehmend komplexen Automobilumgebungen verbessert.

• Von EV Utility

Das Segment der Elektrofahrzeuge unterteilt sich in Lademanagement, Batteriemanagement und Vehicle-to-Grid (V2G). Im Jahr 2024 dominierte das Batteriemanagement-Segment mit einem Umsatzanteil von 53,7 %, getrieben durch die zunehmende Verbreitung von Elektrofahrzeugen und den dringenden Bedarf an der Überwachung von Batterieleistung, -temperatur und -sicherheit. Batteriemanagement-Software sorgt für Effizienz, verlängerte Lebensdauer und optimale Leistung.

Das V2G-Segment gewinnt an Dynamik und dürfte am schnellsten wachsen. Dies wird durch die Smart-Grid-Integration und die Fähigkeit von Elektrofahrzeugen, Energie ins Netz zurückzuspeisen, vorangetrieben, was ein entscheidender Teil des Übergangs zu Ökosystemen für erneuerbare Energien ist.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, Elektrofahrzeuge (EVs), leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HDVs) segmentiert. Das Pkw-Segment führte 2024 mit einem Marktanteil von 48,6 %, angetrieben durch die breite Nachfrage der Verbraucher nach Infotainment-, Sicherheits- und Konnektivitätsfunktionen. Fortschrittliche Fahrzeugsoftware in diesem Segment unterstützt ADAS, Over-the-Air-Updates und die nahtlose Smartphone-Integration.

Das Segment der Elektrofahrzeuge wird voraussichtlich am schnellsten wachsen, da EV-spezifische Software Antriebsstränge, Ladesysteme und Bereiche der Energierückgewinnung verwaltet, in denen die Softwareintelligenz eine entscheidende Rolle für Leistung und Benutzererlebnis spielt.

• Durch Endbenutzer

Das Endnutzersegment umfasst Fahrerassistenz- und Sicherheitssysteme, Kommunikationssysteme, Infotainmentsysteme, Karosserie- und Komfortsysteme, Motormanagement und Antriebsstrang, Fahrzeugmanagement und Telematik, autonomes Fahren, HMI-Anwendungen und weitere. Im Jahr 2024 hielten Fahrerassistenz- und Sicherheitssysteme mit 24,9 % den höchsten Marktanteil, bedingt durch zunehmende gesetzliche Vorschriften und die Verbraucherpräferenz für Kollisionsvermeidung, Spurhalteassistenten und adaptive Geschwindigkeitsregelung. Diese Softwaresysteme sind integraler Bestandteil der Verkehrssicherheit und der teilautonomen Funktionalität.

Das Segment des autonomen Fahrens dürfte das schnellste Wachstum verzeichnen, da die OEMs in umfassende Selbstfahrfunktionen, Computervision und maschinelles Lernen investieren, um Autonomie der Stufen 4 und 5 zu erreichen.

Regionale Analyse des Automobilsoftwaremarktes

- Nordamerika dominiert den Markt für Automobilsoftware mit dem größten Umsatzanteil von 36,01 % im Jahr 2024. Dies ist auf die Präsenz großer Automobilhersteller und Technologieunternehmen zurückzuführen, gepaart mit der steigenden Nachfrage nach vernetzten Fahrzeugen, fortschrittlichen Sicherheitsfunktionen, Infotainmentsystemen und erheblichen Investitionen in autonome Fahrtechnologien in der Region.

- Nordamerika ist ein bedeutender Markt für Elektrofahrzeuge und autonome Fahrzeuge. Beide Segmente sind stark auf Software für Antriebsstrangsteuerung, Batteriemanagement, autonome Fahrfunktionen und Konnektivität angewiesen, was das Marktwachstum in der Region vorantreibt.

Einblicke in den US-Automobilsoftwaremarkt

Der US-amerikanische Automobilsoftwaremarkt erzielte im Jahr 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Akzeptanz vernetzter Fahrzeuge, die starke Verbrauchernachfrage nach fortschrittlichen Fahrzeugtechnologien und die Präsenz führender Technologieunternehmen zurückzuführen, die aktiv Automobilsoftwarelösungen entwickeln und integrieren.

Einblicke in den kanadischen Automobilsoftwaremarkt

Der kanadische Automobilsoftwaremarkt verzeichnet ein starkes Wachstum und wird von ähnlichen Trends wie der US-Markt beeinflusst, darunter die steigende Nachfrage nach vernetzten Fahrzeugen und fortschrittlichen Fahrerassistenzsystemen. Der Markt profitiert von der engen Verflechtung mit der US-Automobilindustrie und dem wachsenden Verbraucherinteresse an technologisch fortschrittlichen Fahrzeugen.

Einblicke in den Automobilsoftwaremarkt im asiatisch-pazifischen Raum

Der Markt für Automobilsoftware im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region mit der höchsten jährlichen Wachstumsrate (CAGR) im gesamten Prognosezeitraum sein. Dieses rasante Wachstum ist auf die steigende Fahrzeugproduktion und den Absatz, die zunehmende Nutzung vernetzter Fahrzeugtechnologien sowie staatliche Initiativen zur Förderung intelligenter Mobilität in Ländern wie China, Indien und Südkorea zurückzuführen. Der Aufstieg der Region zu einem wichtigen Automobilproduktionsstandort und die wachsende Verbraucherpräferenz für technologisch fortschrittliche Fahrzeuge tragen maßgeblich zu diesem Wachstum bei.

Einblicke in den chinesischen Automobilsoftwaremarkt

Der chinesische Automobilsoftwaremarkt leistet einen wichtigen Beitrag zum asiatisch-pazifischen Raum und wird voraussichtlich der am schnellsten wachsende Markt weltweit sein. Dieses Wachstum wird durch die hohe Automobilproduktion des Landes, die schnelle Einführung von Elektro- und vernetzten Fahrzeugen sowie die starke staatliche Unterstützung für die Entwicklung intelligenter Fahrzeugtechnologien und des autonomen Fahrens vorangetrieben.

Einblicke in den japanischen Automobilsoftwaremarkt

Der japanische Automobilsoftwaremarkt verzeichnet ein stetiges Wachstum, angetrieben von der etablierten Automobilindustrie und einem starken Fokus auf Innovation und technologischen Fortschritt in Fahrzeugen. Die steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen, hochentwickelten Infotainmentsystemen und die Entwicklung autonomer Fahrtechnologien sind Schlüsselfaktoren für das Marktwachstum in Japan.

Einblicke in den europäischen Automobilsoftwaremarkt

Der europäische Markt für Automobilsoftware verzeichnet ein starkes Wachstum. Strenge Sicherheitsvorschriften, die steigende Nachfrage nach vernetzten Fahrzeugen und Fortschritte bei der Elektro- und autonomen Fahrzeugtechnologie tragen maßgeblich zum Wachstum des europäischen Marktes bei. Länder wie Deutschland und Großbritannien mit ihrer starken Automobilproduktion und ihrem Fokus auf Innovation tragen maßgeblich zum europäischen Markt bei.

Einblicke in den britischen Automobilsoftwaremarkt

Der britische Automobilsoftwaremarkt wächst rasant, angetrieben von der steigenden Nachfrage nach vernetzten Fahrzeugen, Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen. Der Fokus der Regierung auf die Förderung von Innovationen im Automobilsektor und die Präsenz mehrerer Automobiltechnologieunternehmen tragen zum Marktwachstum bei.

Einblicke in den deutschen Automobilsoftwaremarkt

Der deutsche Automobilsoftwaremarkt wird voraussichtlich deutlich wachsen, angetrieben von der starken Automobilindustrie des Landes und seiner Führungsrolle bei der Entwicklung fortschrittlicher Automobiltechnologien. Die hohe Nachfrage nach Premiumfahrzeugen mit anspruchsvollen Softwarefunktionen, darunter autonomes Fahren und erweiterte Konnektivität, treibt das Wachstum des Automobilsoftwaremarktes in Deutschland voran.

Marktanteil von Automobilsoftware

Die Automobilsoftwarebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- LUXOFT, EIN DXC TECHNOLOGY-UNTERNEHMEN (Schweiz)

- Vector Informatik GmbH (Deutschland)

- Sigma Software (Ukraine)

- NVIDIA Corporation (USA)

- Aptiv (USA)

- Elektrobit (Deutschland)

- KPIT (Indien)

- NXP Semiconductors (Niederlande)

- aiMotive (Ungarn)

- Siemens (Deutschland)

- Intellias (Ukraine)

- Hexagon AB (Schweden)

- OXBOTICA (Großbritannien)

- Lynx Software Technologies (USA)

- Renesas Electronics Corporation (Japan)

- Intel Corporation (USA)

- Blackberry Limited (Kanada)

- Airbiquity Inc. (USA)

- Green Hills Software (USA)

- Robert Bosch GmbH (Deutschland)

- Wind River Systems, Inc. (USA)

- Alphabet Inc. (USA)

- Autonet Mobile, Inc. (USA)

- MONTAVISTA SOFTWARE LLC. (USA)

- Microsoft (US)

Neueste Entwicklungen auf dem globalen Automobilsoftwaremarkt

- Im Mai 2024 ging KPIT Technologies eine Partnerschaft mit mehreren führenden US-Automobilherstellern ein, um seine fortschrittliche generative KI-Technologie in Fahrzeuge zu integrieren. Ziel ist es, die Interaktion zwischen Fahrer und Fahrzeug zu revolutionieren und intelligentere, sicherere und effizientere Mobilitätserlebnisse zu ermöglichen.

- Im April 2024 wählte Tata Motors, Indiens führendes Automobilunternehmen, den HARMAN Ignite Store als offizielle In-Car-App-Plattform aus, um ein nahtloses, sicheres und verbessertes Benutzererlebnis zu bieten und gleichzeitig seine Reichweite auf den globalen Märkten zu erweitern.

- Im April 2024 gaben die BMW Group und Tata Technologies die Gründung eines Joint Ventures zur Entwicklung von Automobilsoftware und IT-Lösungen bekannt. In indischen Städten wie Pune, Bengaluru und Chennai sollen neue Entwicklungszentren eingerichtet werden, um Innovation und digitale Fähigkeiten zu fördern.

- Im März 2024 startete Wipro Limited in Zusammenarbeit mit General Motors und Magna SDVerse, eine B2B-Plattform zur Vereinfachung der Beschaffung und des Verkaufs von Automobilsoftware. Ziel ist es, Automobilunternehmen durch einen optimierten Matchmaking-Prozess mit innovativen Softwareanbietern zu verbinden.

- Im Januar 2022 startete Aptiv eine Partnerschaft mit Sophia Velastegui, um die Entwicklung von Mobilitätssoftware durch den Einsatz fortschrittlicher KI-Technologien zu beschleunigen. Ziel ist es, die Produktinnovation zu fördern und eine verbesserte Fahrzeugleistung und ein besseres Benutzererlebnis zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.