Global Automotive Upholstery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.46 Billion

USD

11.15 Billion

2024

2032

USD

7.46 Billion

USD

11.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.46 Billion | |

| USD 11.15 Billion | |

| % | |

|

Globaler Markt für Fahrzeugpolster, nach Material (Leder, Vinyl, Nylon, Polyester, PVC, Sonstige), Stoffart (gewebt, nicht gewebt), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge), Vertriebskanal (OEM, Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Autopolster

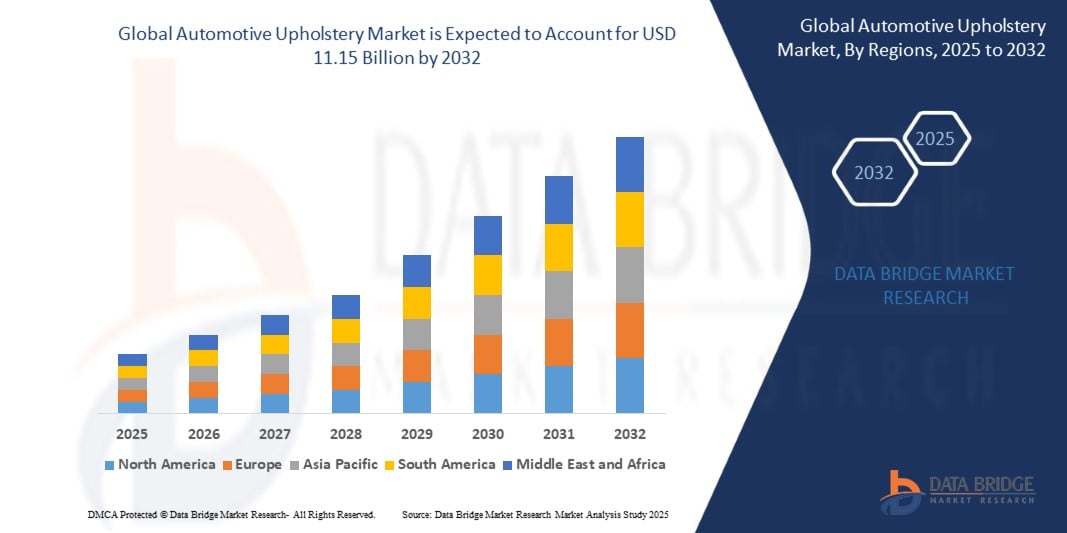

- Der globale Markt für Autopolster wurde im Jahr 2024 auf 7,46 Milliarden US-Dollar geschätzt und soll bis 2032 auf 11,15 Milliarden US-Dollar anwachsen, was einem robusten durchschnittlichen jährlichen Wachstum von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach verbessertem Fahrzeugkomfort, die wachsende Vorliebe für hochwertige Innenausstattungen und die zunehmende Produktion von Elektro- und autonomen Fahrzeugen angetrieben, die Innovationen bei nachhaltigen, leichten und intelligenten Polstermaterialien vorantreiben.

Marktanalyse für Fahrzeugpolsterung

- Der Begriff „Automobilpolsterung“ bezeichnet die Materialien und Stoffe, die zur Verkleidung von Fahrzeuginnenräumen verwendet werden, einschließlich Sitzen, Türverkleidungen, Dachhimmeln, Teppichen und Armaturenbrettern, und die sowohl funktionalen Halt als auch ästhetische Wirkung bieten.

- Da Verbraucher zunehmend Wert auf Komfort, hochwertiges Design und Individualisierung legen, wird die Fahrzeugpolsterung zu einem wichtigen Unterscheidungsmerkmal bei Pkw, Elektrofahrzeugen und Luxusmodellen.

- Hersteller setzen auf fortschrittliche Materialien wie Kunstleder, Funktionsgewebe und recycelte Verbundwerkstoffe, um den sich wandelnden Vorschriften und Nachhaltigkeitszielen gerecht zu werden, ohne Kompromisse bei Haltbarkeit oder Design einzugehen.

- Der Wandel hin zu Elektro- und autonomen Fahrzeugen treibt die Nachfrage nach leichten, geräuschdämmenden und intelligenten Textilien an, die die Akustik im Fahrzeuginnenraum, die Temperaturregelung und die Interaktion mit dem Fahrer verbessern.

- Technologische Innovationen in den Bereichen 3D-Stricken, antimikrobielle Beschichtungen und biobasierte Materialien verändern die Polsterlandschaft grundlegend – sie unterstützen die Ziele der Kreislaufwirtschaft und bieten gleichzeitig ein verbessertes Fahrerlebnis.

Berichtsumfang und Marktsegmentierung für Fahrzeugpolster

|

Attribute |

Markt für Autopolsterung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, die Produktionslandschaft für Autopolster, Produktions- und Konsummuster nach Material und Fahrzeugtyp, Preistrendanalysen wichtiger Polstermaterialien (Leder, Vinyl, Kunstfasern usw.), Klimaauswirkungen und Ausblick auf die Einführung nachhaltiger Materialien, Lieferketten- und Vertriebskanalanalysen, Wertschöpfungskettenbewertung von der Rohstoffbeschaffung bis zur OEM-Lieferung, einen Überblick über Rohstoffe und Verbrauchsmaterialien, Parameter für die Lieferantenqualifizierung und -auswahl, PESTLE-Analysen, Porters Fünf-Kräfte-Analysen sowie Analysen des regulatorischen Rahmens mit Schwerpunkt auf Sicherheitsstandards und Nachhaltigkeitsstandards für Fahrzeuginnenräume. |

Trends im Markt für Fahrzeugpolsterung

Individualisierung, Nachhaltigkeit und technologische Innovation gestalten Fahrzeuginnenräume neu

- Steigende Nachfrage nach nachhaltigen Polstermaterialien: OEMs und Zulieferer setzen vermehrt auf umweltfreundliche Materialien wie recyceltes Polyester, pflanzenbasierte Lederalternativen und wasserbasierte Klebstoffe, um den Umweltauflagen und den Verbraucherwünschen nach nachhaltigen Fahrzeugen gerecht zu werden.

- Premiumisierung und Personalisierung des Innenraums: Da der Fahrzeuginnenraum immer mehr zum zentralen Element des Nutzererlebnisses wird, steigt die Nachfrage nach individualisierbaren Polsteroptionen, die von luxuriösem Leder bis hin zu maßgeschneiderten Stofftexturen reichen, insbesondere im mittleren bis gehobenen Fahrzeugsegment.

- Integration intelligenter und temperaturregulierender Textilien: Fortschritte in der Textiltechnologie ermöglichen die Entwicklung intelligenter Polstermöbel mit Funktionen wie Sitzheizung, -kühlung und integrierten Sensoren, wodurch Komfort und Sicherheit für die Nutzer erhöht werden.

- Akzeptanz von Kunstleder und Funktionsstoffen: Aufgrund ihrer Langlebigkeit, einfachen Reinigung und Kosteneffizienz erfreuen sich synthetische Materialien wie PU- und PVC-Leder einer starken Verbreitung, insbesondere bei Nutzfahrzeugen und Kleinwagen.

- Einfluss des Designs von Elektrofahrzeugen und autonomen Fahrzeugen: Der Übergang zu Elektrofahrzeugen und selbstfahrenden Fahrzeugen treibt Innovationen bei Polsterdesigns voran. Flachbodenkabinen und Lounge-artige Sitze erfordern neue Formen von modularen, atmungsaktiven und leichten Stoffen.

Marktdynamik der Fahrzeugpolsterung

Treiber

Nachfrage nach leichter, flexibler und kostengünstiger Elektronik für neue Anwendungen

- Der wachsende Bedarf an anpassungsfähiger Elektronik in Wearables, Verpackungen und Fahrzeuginnenräumen treibt die rasche Verbreitung gedruckter Komponenten voran, die mechanische Flexibilität und reduzierte Produktionskosten bieten.

- Anwendungen wie E-Paper-Displays, intelligente Pflaster, berührungsempfindliche Oberflächen und interaktive Poster gewinnen dank kostengünstiger und skalierbarer Drucktechnologie immer mehr an Bedeutung.

- Marken der Unterhaltungselektronik integrieren gedruckte Displays und Sensoren in gebogene Bildschirme, biegsame Geräte und kompakte Formfaktoren und fördern so kontinuierliche Forschung und Entwicklung sowie Materialinnovationen.

- Regierungen und Unternehmen investieren in biokompatible gedruckte Sensoren für das Gesundheitswesen und in PV-integrierte Infrastrukturen und tragen so zu einer branchenweiten Expansion bei.

Zurückhaltung/Herausforderung

Steigende Nachfrage nach hochwertigen, langlebigen und nachhaltigen Polsterstoffen in Fahrzeugen der nächsten Generation

- Die veränderten Verbraucherpräferenzen hin zu mehr Komfort im Fahrzeuginnenraum, einem besseren Tastgefühl und ansprechenderer Ästhetik veranlassen die Automobilhersteller, in hochwertige Polstermaterialien wie Leder, Wildleder und moderne Textilien zu investieren.

- Bei Elektrofahrzeugen (EVs) und Luxuswagen liegt der Fokus zunehmend auf anspruchsvollen und individuell anpassbaren Innenausstattungen, was die OEMs dazu veranlasst, sich durch nachhaltige und ergonomische Polsterlösungen zu differenzieren.

- Die Verwendung von veganem Leder, recycelten Stoffen und emissionsarmen Klebstoffen nimmt zu, da die Automobilhersteller globale Nachhaltigkeitsziele erreichen und umweltbewusste Käufer ansprechen wollen.

- Intelligente Textilien, die die Temperatur regulieren, schmutzabweisend sind oder Sensoren integrieren, gewinnen sowohl in Oberklasse- als auch in Mittelklassefahrzeugen an Bedeutung, verbessern das Benutzererlebnis und ermöglichen die Integration mit intelligenten Fahrzeugsystemen.

- Strenge Sicherheits- und Umweltstandards für Fahrzeuginnenräume in Regionen wie Europa und Nordamerika drängen die Hersteller dazu, schwer entflammbare, VOC-arme und hypoallergene Materialien einzusetzen, wodurch die Nachfrage nach fortschrittlichen Polsterlösungen steigt.

Marktübersicht für Fahrzeugpolster

Der Markt ist nach Material, Stoffart, Fahrzeugtyp und Vertriebskanal segmentiert, was seine zentrale Rolle in verschiedenen Fahrzeugkategorien und Produktionsmodellen widerspiegelt.

- Nach Material

Dazu gehören Leder, Vinyl, Nylon, Polyester, PVC und weitere Materialien. Lederpolsterung wird aufgrund ihrer hochwertigen Haptik, Langlebigkeit und der Assoziation mit Luxusfahrzeugen im Jahr 2025 den Markt anführen. Synthetische Materialien wie Vinyl und Polyester gewinnen jedoch aufgrund ihrer Kosteneffizienz, Pflegeleichtigkeit und der steigenden Nachfrage in Mittelklasse- und Elektrofahrzeugen zunehmend an Bedeutung. Nachhaltige und recycelte Materialien gewinnen ebenfalls an Bedeutung, insbesondere bei umweltbewussten OEMs.

- Nach Stoffart

Beinhaltet gewebte und nicht gewebte Stoffe. Gewebte Stoffe werden das Segment im Jahr 2025 aufgrund ihrer überlegenen Festigkeit, ihrer ansprechenden Optik und ihrer Verwendung sowohl für Sitze als auch für Innenausstattungen dominieren. Nicht gewebte Stoffe hingegen verzeichnen ein schnelleres Wachstum aufgrund ihres geringen Gewichts, ihrer Kostenvorteile und ihrer zunehmenden Anwendung in Dachhimmeln, Türverkleidungen und Kofferraumverkleidungen.

- Nach Fahrzeugtyp

Dazu gehören Pkw, leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs). Pkw werden 2025 den größten Anteil ausmachen, bedingt durch höhere Produktionsmengen, den steigenden Komfortwunsch der Verbraucher und die wachsende Nachfrage nach individuell gestaltbaren Innenausstattungen. Gleichzeitig verzeichnen LCVs und HCVs ein stetiges Wachstum aufgrund von Flottenerweiterungen, insbesondere in der Logistik und im öffentlichen Nahverkehr, wo strapazierfähige und pflegeleichte Polsterung Priorität haben.

- Nach Vertriebskanal

Beinhaltet Erstausrüster (OEM) und den Ersatzteilmarkt. Erstausrüster dominieren den Markt im Jahr 2025, da die Polsterung hauptsächlich während der Fahrzeugherstellung eingebaut wird. Der Ersatzteilmarkt wächst jedoch stark, angetrieben durch Individualisierungstrends, die Aufarbeitung älterer Fahrzeuge und die Beliebtheit von hochwertigen Sitzbezügen, insbesondere in Schwellenländern und bei Carsharing-Flotten.

Regionale Analyse des Marktes für Fahrzeugpolsterung

- Nordamerika wird 2025 aufgrund der starken Nachfrage nach Premiumfahrzeugen, fortschrittlichen Sicherheitsmerkmalen und komfortorientierten Innenausstattungen den globalen Markt für Fahrzeugpolster anführen. Die USA dominieren das regionale Wachstum, angetrieben durch die steigende Beliebtheit von Ledersitzen, die zunehmende Verbreitung von Elektrofahrzeugen und die Integration neuer Technologien wie klimatisierte Sitze und Memory-Schaum in Polsterungen.

- Europa folgt dicht dahinter, unterstützt durch die Produktion von Premiumfahrzeugen, insbesondere in Deutschland, Frankreich und Großbritannien. Automobilhersteller in dieser Region legen Wert auf Nachhaltigkeit und setzen vermehrt auf umweltfreundliche Materialien wie recyceltes Polyester, Kunstlederalternativen und vegane Innenausstattungen. Die starke Präsenz von Luxusautomarken steigert die Nachfrage nach hochwertigen, individuell gestalteten Polsterlösungen zusätzlich.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angeführt von China, Indien, Japan und Südkorea. Das Wachstum der Region wird durch die stark steigende Automobilproduktion, wachsende Mittelschichten und den Trend zu ästhetisch ansprechenden Fahrzeuginnenräumen angetrieben. China ist führend im Produktionsvolumen, während Japan und Südkorea sich auf Materialinnovationen – wie antibakterielle und leichte Stoffe – konzentrieren und dabei auf starke OEM-Netzwerke zurückgreifen können.

- Der Nahe Osten und Afrika (MEA) verzeichnen ein moderates Wachstum, angetrieben durch die steigende Nachfrage nach SUVs und Luxusfahrzeugen, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Das heiße Klima der Region fördert zudem die Nachfrage nach hitzebeständigen und belüfteten Polsterlösungen. Neue Produktionsstätten und ein wachsender Ersatzteilmarkt tragen zu einer allmählichen Marktentwicklung bei.

- Südamerika, allen voran Brasilien und Argentinien, verzeichnet ein Wachstum im Segment der Mittelklasse- und Nutzfahrzeuge. Stoff- und Kunstlederbezüge gewinnen hier aufgrund ihrer Erschwinglichkeit zunehmend an Bedeutung. Automobilhersteller und Zulieferer bauen ihre Produktions- und Lokalisierungsbemühungen aus, um die wachsenden Inlandsmärkte zu bedienen.

Vereinigte Staaten

Die USA sind führend im regionalen Wachstum, wobei Komfort und Sicherheit im Vordergrund stehen. Die Nachfrage nach fortschrittlichen Sitzsystemen, Lederausstattungen und Individualisierungsmöglichkeiten ist sowohl bei Verbrennern als auch bei Elektrofahrzeugen hoch. Partnerschaften von Erstausrüstern mit Polsterherstellern treiben Produktinnovationen und die Markteinführung voran.

Deutschland

Der deutsche Markt für Fahrzeugpolster profitiert von der Produktion von Premiumfahrzeugen, wobei die Hersteller Wert auf leistungsstarke und nachhaltige Materialien legen. Innovationen bei beheizten und belüfteten Sitzen sowie die Integration von Polstern in Ambientebeleuchtung und Akustiksysteme entsprechen den Standards von Industrie 4.0.

China

China dominiert den Fahrzeugproduktionsmarkt und setzt zunehmend auf hochwertige Innenausstattungen, selbst bei Fahrzeugen für den Massenmarkt. Heimische OEMs integrieren Kunstleder und moderne Stoffdesigns in großem Umfang, begünstigt durch die steigende Nachfrage in den Städten und die lokalen Produktionskapazitäten für Materialien.

Indien

Indien entwickelt sich zu einem Schlüsselmarkt für kostengünstige Polsterungen in Kleinwagen, Kompakt-SUVs und Zweirädern. Der Wandel von einfachen Stoffsitzen hin zu hochwertigerem Kunstleder in Einstiegsfahrzeugen wird durch die Wünsche der Verbraucher und die rasche Markteinführung neuer Modelle durch die Fahrzeughersteller in allen Segmenten vorangetrieben.

Südkorea

Südkorea konzentriert sich weiterhin auf Materialinnovationen, vorangetrieben von großen OEMs wie Hyundai und Kia. Das Land setzt auf intelligente und umweltfreundliche Polsterstoffe mit antimikrobiellen, geruchshemmenden und nachhaltigen Textiltechnologien, die den globalen Trends im Bereich der Elektromobilität und umweltfreundlichen Produktionsverfahren entsprechen.

Marktanteil für Fahrzeugpolsterung

Die Automobilpolsterindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ear Corporation,

- TOYOTA BOSHOKU CORPORATION,

- Faurecia,

- Borgers SE & Co. KGaA,

- Die Haartz Corporation,

- MARTUR,

- Sage Automotive Interiors

- SEIREN Co., LTD,

- MarvelVinyls, Rabe Auto Upholstery,

- Katzkin Leather, Inc.

- Auto Textile SA

- Moorestown Auto & Boat Upholstery Inc.,

- SMS Auto Fabrics,

- PD,

- TMI Products Automotive.,

- Gruppo Mastrotto spa,

- Morbern, Simi Auto Upholstery,

- Gilbreath Polsterbedarf

Neueste Entwicklungen auf dem globalen Markt für Automobilpolsterung

- Im April 2025 sorgte eine führende russische Automanufaktur für Schlagzeilen, als sie einen Ford F-250 mit Grizzlybärfell auskleidete und damit ultra-luxuriöse Materialien präsentierte. Diese Individualisierung löste jedoch ethische und rechtliche Debatten in der EU und Nordamerika aus.

- Im März 2025 veröffentlichte Car Design News in Zusammenarbeit mit Ultrafabrics die CMF Trend Survey 2025, die das wachsende Interesse von Designern an nachhaltigen Mikrofaserbezügen für Fahrzeuginnenräume hervorhebt.

- Im Februar 2025 setzten Automobilzulieferer in großem Umfang auf Ultrasuede-Mikrofasergewebe, das so konstruiert wurde, dass es den Anforderungen der Automobilindustrie an Entflammbarkeit und Haltbarkeit entspricht; seine Polyester/Polyurethan-Struktur ersetzt weiterhin traditionelles Wildleder in hochwertigen und Massenmarkt-Innenausstattungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR AUTOMOBILPOLSTERUNG

1.4 WÄHRUNG UND PREISE

1.5 Auswirkungen der COVID-19-Pandemie auf den Markt

1.5.1 PREISAUSWIRKUNGEN

1.5.2 Auswirkungen auf die Nachfrage

1.5.3 Auswirkungen auf die Lieferkette

1.5.4 SCHLUSSFOLGERUNG

1.6 BESCHRÄNKUNG

1.7 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Autopolster

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR AUTOMOBILPOLSTER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Aktuelle Trends auf dem Markt für Autopolster (qualitativ)

5.1.1 PKW

5.1.2 LEICHTES NUTZFAHRZEUG

5.1.3 SCHWERES NUTZFAHRZEUG

6. Auswirkungen der COVID-19-Pandemie auf den Markt

6.1 Analyse der Auswirkungen von COVID-19 auf den Markt

6.2 Nach den Berechnungen zu COVID-19 und den Regierungsinitiativen zur Ankurbelung des Marktes

6.3 Strategische Entscheidungen für Hersteller nach COVID-19 zur Gewinnung von Wettbewerbsmarktanteilen

6.4 PREISAUSWIRKUNGEN

6.5 Auswirkungen auf die Nachfrage

6.6 Auswirkungen auf die Lieferkette

6.7 SCHLUSSFOLGERUNG

7. Weltweiter Markt für Autopolster, nach Materialart

7.1 ÜBERSICHT

7.2 ECHTES LEDER

7.2.1 Nach Fahrzeugtyp

7.2.1.1. Personenkraftwagen

7.2.1.2. LEICHTES NUTZFAHRZEUG

7.2.1.3. SCHWERES NUTZFAHRZEUG

7.2.1.4. Elektrofahrzeug

7.3 SYNTHETISCHES LEDER

7.3.1 NACH TYP

7.3.1.1. PU-BASIERT

7.3.1.2. PVC-BASIERT

7.3.1.3. BIO-BASIERT

7.4 AUTOMOBILTEXTILIEN

7.4.1 NACH FAHRZEUGTYP

7.4.1.1. Personenkraftwagen

7.4.1.2. LEICHTES NUTZFAHRZEUG

7.4.1.3. SCHWERES NUTZFAHRZEUG

7.4.1.4. ELEKTROFAHRZEUG

7.5 KUNSTSTOFFE

7.5.1 NACH FAHRZEUGTYP

7.5.1.1. Personenkraftwagen

7.5.1.2. LEICHTES NUTZFAHRZEUG

7.5.1.3. SCHWERES NUTZFAHRZEUG

7.5.1.4. Elektrofahrzeug

7.6 Intelligente Stoffe

7.6.1 NACH TYP

7.6.1.1. Vliesstoffe

7.6.1.2. Verbundstoffe

7.6.1.3. BESCHICHTUNGSGEWEBE

7.6.1.4. Schaumstoffgewebe

7.6.1.5. Polsterstoffe, Besatzstoffe

7.6.1.6. Filtergewebe

7.6.1.7. GÜRTELGEWEBE

7.6.2 Nach Fahrzeugtyp

7.6.2.1. Personenkraftwagen

7.6.2.2. LEICHTES NUTZFAHRZEUG

7.6.2.3. SCHWERES NUTZFAHRZEUG

7.6.2.4. Elektrofahrzeug

7.7 THERMOPLASTISCHE POLYMERE

7.7.1 Nach Fahrzeugtyp

7.7.1.1. Personenkraftwagen

7.7.1.2. LEICHTES NUTZFAHRZEUG

7.7.1.3. SCHWERES NUTZFAHRZEUG

7.7.1.4. Elektrofahrzeug

8. WELTWEITER MARKT FÜR AUTOMOBILPOLSTERUNG, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 AUTO-FUSSMATTEN

8.3 AUTOMOBIL-TEPPICHBEFESTIGUNG

8.4 Autositze

8,5 Sicherheitsgurte

8.6 Airbags

8.7 Lenkradabdeckungen

8.8 Autodachhimmel

8.9 AUTOMATISCHES ZUSCHNEIDEN/UNTERSTÜTZTES PVC

8.1 AUTOMATISCHE AUSSTATTUNG/LEDER

8.11 Autoabdeckungen

8.12 Teppiche

8.12.1 Armaturenbretter

8.13 Dachverkleidungen

8.14 SITZBEZÜGE

8.15 SONNENVISIER

8.16 Kofferraumauskleidungen

8.17 ANDERE

9. Weltmarkt für Autopolster, nach integrierter Technologie

9.1 ÜBERSICHT

9.2 KONVENTIONELL

9.3 Intelligente Sitze

9.4 BELÜFTET

10. Weltmarkt für Autopolster, nach Antriebsart

10.1 ÜBERSICHT

10,2 Diesel

10,3 BENZIN

10.4 Elektrofahrzeug

10.5 ANDERE

11. Weltmarkt für Autopolster, nach Fellgröße

11.1 ÜBERSICHT

11.2 18 bis 20 Quadratfuß

11.3 20 bis 50 Quadratfuß

11,4 50 bis 55 Quadratfuß

11,5 MEHR ALS 55 QUADRATFUSS

12. Weltmarkt für Autopolsterstoffe, nach Stoffart

12.1 ÜBERSICHT

12.2 Vliesstoffe

12.3 GEWEBT

13. Weltmarkt für Autopolster, nach Ausführungsart

13.1 ÜBERSICHT

13.2 SEMI-ANILIN

13.3 Wildleder

13.4 PIGMENTIERT

13,5 ANILIN PLUS

13.6 ANDERE

14. Weltmarkt für Autopolster, nach Vertriebskanal

14.1 ÜBERSICHT

14.2 OEM

14.3 NACHRÜSTMARKT

15. WELTWEITER MARKT FÜR AUTOMOBILPOLSTERUNG, NACH FARBEN

15.1 ÜBERSICHT

15.2 Dunkle Farbe

15.3 HALBDUNKLE FARBE

15.4 Nude-Farben

15,5 HELLFARBE

16. Weltmarkt für Autopolster, nach Fahrzeugtyp

16.1 ÜBERSICHT

16.2 PKW

16.2.1 Nach Fahrzeugtyp

16.2.1.1. Schrägheck

16.2.1.2. Limousine

16.2.1.3. MPV

16.2.1.4. SUV

16.2.1.5. CROSSOVER

16.2.1.6. Coupé

16.2.1.7. Cabriolet

16.2.1.8. ANDERE

16,3 LCV

16.3.1.1. Transporter

16.3.1.1.1. Personentransporter

16.3.1.1.2. Lastwagen

16.3.1.2. PICK-UP-TRUCKS

16.3.1.3. MINIBUS

16.3.1.4. TRAINER

16.3.1.5. ANDERE

16,4 HCV

16.4.1.1. LKW

16.4.1.1.1. Muldenkipper

16.4.1.1.2. Abschleppwagen

16.4.1.1.3. ZEMENTWAGEN

16.4.1.2. Busse

16,5 ELEKTROFAHRZEUG

16.5.1 PHEV

16.5.2 HEV

16.5.3 BEV

17. WELTWEITER MARKT FÜR AUTOMOBILPOLSTERUNG, NACH GEOGRAFIE

18. WELTWEITER MARKT FÜR AUTOMOBILPOLSTERUNG, NACH REGIONEN

18.1 WELTWEITER MARKT FÜR AUTOMOBILPOLSTERUNG (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1.1 Nordamerika

18.1.1.1. USA

18.1.1.2. KANADA

18.1.1.3. MEXIKO

18.1.2 EUROPA

18.1.2.1. DEUTSCHLAND

18.1.2.2. Vereinigtes Königreich

18.1.2.3. FRANKREICH

18.1.2.4. ITALIEN

18.1.2.5. SPANIEN

18.1.2.6. DIE NIEDERLANDE

18.1.2.7. SCHWEIZ

18.1.2.8. TÜRKEI

18.1.2.9. BELGIEN

18.1.2.10. RUSSLAND

18.1.2.11. Übriges Europa

18.1.3 ASIEN-PAZIFIK

18.1.3.1. CHINA

18.1.3.2. JAPAN

18.1.3.3. SÜDKOREA

18.1.3.4. INDIEN

18.1.3.5. SINGAPUR

18.1.3.6. AUSTRALIEN

18.1.3.7. MALAYSIA

18.1.3.8. PHILIPPINEN

18.1.3.9. THAILAND

18.1.3.10. INDONESIEN

18.1.3.11. RESTLICHES ASIEN-PAZIFIK

18.1.4 SÜDAMERIKA

18.1.4.1. BRASILIEN

18.1.4.2. ARGENTINIEN

18.1.4.3. RESTLICHES SÜDAMERIKA

18.1.5 Naher Osten und Afrika

18.1.5.1. SÜDAFRIKA

18.1.5.2. ÄGYPTEN

18.1.5.3. SAUDI-ARABIEN

18.1.5.4. Vereinigte Arabische Emirate

18.1.5.5. ISRAEL

18.1.5.6. Übriger Naher Osten und Afrika

18.2 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

19. Globaler Markt für Autopolster, Unternehmenslandschaft

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19.2 AKTIENANALYSE: NORDAMERIKA

19.3 AKTIENANALYSE: EUROPA

19.4 AKTIENANALYSE: ASIEN-PAZIFIK

19.5 Fusionen und Übernahmen

19.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 RECHTLICHE ÄNDERUNGEN

19.9 Partnerschaften und andere strategische Entwicklungen

20 GLOBALER MARKT FÜR AUTOMOBILPOLSTER, SWOT- UND DBMR-ANALYSE

21. Globaler Markt für Autopolster, Unternehmensprofil

21.1 KYOWA LEATHER CLOTH CO. LTD.

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 GEOGRAFISCHE PRÄSENZ

21.1.4 PRODUKTPORTFOLIO

21.1.5 Aktuelle Entwicklungen

21,2 BOXMARK

21.2.1 Unternehmensübersicht

21.2.2 Umsatzanalyse

21.2.3 GEOGRAFISCHE PRÄSENZ

21.2.4 PRODUKTPORTFOLIO

21.2.5 Aktuelle Entwicklungen

21.3 STAHL AUTOMOTIVE SOLUTIONS

21.3.1 Unternehmensübersicht

21.3.2 Umsatzanalyse

21.3.3 GEOGRAFISCHE PRÄSENZ

21.3.4 PRODUKTPORTFOLIO

21.3.5 Aktuelle Entwicklungen

21.4 SADDLES INDIA PVT. LTD.

21.4.1 Unternehmensübersicht

21.4.2 Umsatzanalyse

21.4.3 GEOGRAFISCHE PRÄSENZ

21.4.4 PRODUKTPORTFOLIO

21.4.5 Aktuelle Entwicklungen

21.5 NATROYAL GROUP

21.5.1 Unternehmensübersicht

21.5.2 Umsatzanalyse

21.5.3 GEOGRAFISCHE PRÄSENZ

21.5.4 PRODUKTPORTFOLIO

21.5.5 Aktuelle Entwicklungen

21.6 LEAR CORPORATION

21.6.1 Unternehmensübersicht

21.6.2 Umsatzanalyse

21.6.3 GEOGRAFISCHE PRÄSENZ

21.6.4 PRODUKTPORTFOLIO

21.6.5 Aktuelle Entwicklungen

21.7 GRUPO ANTOLIN IRAUSA, SA

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 GEOGRAFISCHE PRÄSENZ

21.7.4 PRODUKTPORTFOLIO

21.7.5 Aktuelle Entwicklungen

21.8 SEIREN CO., LTD.

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 GEOGRAFISCHE PRÄSENZ

21.8.4 PRODUKTPORTFOLIO

21.8.5 Aktuelle Entwicklungen

21.9 SAGE AUTOMOTIVE INTERIORS

21.9.1 Unternehmensübersicht

21.9.2 Umsatzanalyse

21.9.3 GEOGRAFISCHE PRÄSENZ

21.9.4 PRODUKTPORTFOLIO

21.9.5 Aktuelle Entwicklungen

21.1 ACME MILLS COMPANY

21.10.1 Unternehmensübersicht

21.10.2 Umsatzanalyse

21.10.3 GEOGRAFISCHE PRÄSENZ

21.10.4 PRODUKTPORTFOLIO

21.10.5 Aktuelle Entwicklungen

21.11 MARTUR AUTOMOTIVE SITZSYSTEME

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 GEOGRAFISCHE PRÄSENZ

21.11.4 PRODUKTPORTFOLIO

21.11.5 Aktuelle Entwicklungen

21.12 HAARTZ CORPORATION

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 GEOGRAFISCHE PRÄSENZ

21.12.4 PRODUKTPORTFOLIO

21.12.5 Aktuelle Entwicklungen

21.13 BORGERS SE & CO. KGAA

21.13.1 Unternehmensübersicht

21.13.2 Umsatzanalyse

21.13.3 GEOGRAFISCHE PRÄSENZ

21.13.4 PRODUKTPORTFOLIO

21.13.5 Aktuelle Entwicklungen

21.14 TOYOTA BOSHOKU CORPORATION

21.14.1 Unternehmensübersicht

21.14.2 Umsatzanalyse

21.14.3 GEOGRAFISCHE PRÄSENZ

21.14.4 PRODUKTPORTFOLIO

21.14.5 Aktuelle Entwicklungen

21.15 FAURECIA SA

21.15.1 Unternehmensübersicht

21.15.2 Umsatzanalyse

21.15.3 GEOGRAFISCHE PRÄSENZ

21.15.4 PRODUKTPORTFOLIO

21.15.5 Aktuelle Entwicklungen

21.16 GRAMMER AG

21.16.1 Unternehmensübersicht

21.16.2 Umsatzanalyse

21.16.3 GEOGRAFISCHE PRÄSENZ

21.16.4 PRODUKTPORTFOLIO

21.16.5 Aktuelle Entwicklungen

21.17 ADIENT PLC

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 GEOGRAFISCHE PRÄSENZ

21.17.4 PRODUKTPORTFOLIO

21.17.5 Aktuelle Entwicklungen

21.18 DELPHI AUTOMOTIVE PLC

21.18.1 Unternehmensübersicht

21.18.2 Umsatzanalyse

21.18.3 GEOGRAFISCHE PRÄSENZ

21.18.4 PRODUKTPORTFOLIO

21.18.5 Aktuelle Entwicklungen

21.19 VISTEON SA

21.19.1 Unternehmensübersicht

21.19.2 Umsatzanalyse

21.19.3 GEOGRAFISCHE PRÄSENZ

21.19.4 PRODUKTPORTFOLIO

21.19.5 Aktuelle Entwicklungen

21.2 JOHNSON CONTROLS

21.20.1 Unternehmensübersicht

21.20.2 Umsatzanalyse

21.20.3 GEOGRAFISCHE PRÄSENZ

21.20.4 PRODUKTPORTFOLIO

21.20.5 Aktuelle Entwicklungen

21.21 LEAR CORPORATION

21.21.1 Unternehmensübersicht

21.21.2 Umsatzanalyse

21.21.3 GEOGRAFISCHE PRÄSENZ

21.21.4 PRODUKTPORTFOLIO

21.21.5 Aktuelle Entwicklungen

21.22 MAGNA INTERNATIONAL INC.

21.22.1 Unternehmensübersicht

21.22.2 Umsatzanalyse

21.22.3 GEOGRAFISCHE PRÄSENZ

21.22.4 PRODUKTPORTFOLIO

21.22.5 Aktuelle Entwicklungen

21.23 SEIREN CO. LTD.

21.23.1 Unternehmensübersicht

21.23.2 Umsatzanalyse

21.23.3 GEOGRAFISCHE PRÄSENZ

21.23.4 PRODUKTPORTFOLIO

21.23.5 Aktuelle Entwicklungen

21.24 CMI ENTERPRISES

21.24.1 Unternehmensübersicht

21.24.2 Umsatzanalyse

21.24.3 GEOGRAFISCHE PRÄSENZ

21.24.4 PRODUKTPORTFOLIO

21.24.5 Aktuelle Entwicklungen

21,25 KATZKIN LEDER

21.25.1 Unternehmensübersicht

21.25.2 Umsatzanalyse

21.25.3 GEOGRAFISCHE PRÄSENZ

21.25.4 PRODUKTPORTFOLIO

21.25.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

22. SCHLUSSFOLGERUNG

23 VERWANDTE BERICHTE

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.