Global Automotive Vgt Turbocharger Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.91 Billion

USD

37.26 Billion

2025

2033

USD

19.91 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 19.91 Billion | |

| USD 37.26 Billion | |

| % | |

|

Global Automotive Variable Geometry Turbocharger (VGT) Marktsegmentierung, Nach Fahrzeugtyp (Fahrzeuge, leichte Nutzfahrzeuge (LCV), schwere Nutzfahrzeuge (HCV)), Kraftstoffart (Diesel, Benzin und alternative Kraftstoff/CNG), Endverwendung (Landwirtschaftliche Traktoren und Baumaschinen), Material (Kasteneisen, Aluminium, und andere Materialien), Komponenten (Turbine, Commarket EM)

Automotive Variable Geometrie Turbolader (VGT) MarktÜberblick

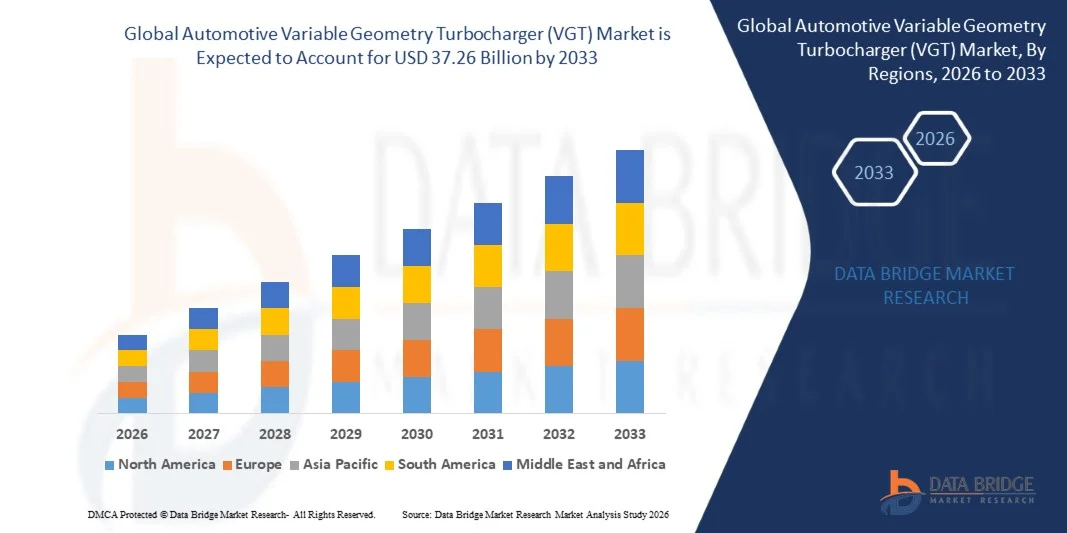

Der Automotive Variable Geometry Turbocharger (VGT) Markt wurde bei19,91 Mrd. USD im Jahr 2025und wird zu erreichen37,26 Milliarden USD bis 2033, in einemCAGR von 8,15% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die steigende Nachfrage nach kraftstoffeffizienten und leistungsfähigen Motoren, die Verschärfung der globalen Emissionsvorschriften und die zunehmende Übernahme von Turbolader-Diesel- und Benzinantrieben über Personen- und Nutzfahrzeuge verursacht wird.

Der zunehmende Fokus der Autohersteller auf die Verringerung der CO2-Emissionen bei gleichzeitiger Aufrechterhaltung der Motoreffizienz erhöht die Einführung von VGT-Systemen, da sie ein verbessertes Drehmoment bei niedrigen Motordrehzahlen und eine verbesserte Gesamt-Engine-Reaktion bieten. Darüber hinaus werden die Fortschritte in der Turboladetechnik sowie die zunehmende Durchdringung von Downsize-Motoren in Hybrid- und Verbrennungsmotoren (ICE)-Fahrzeugen die Marktausweitung sowohl auf den entwickelten als auch aufstrebenden Automobilmärkten weiter beschleunigen.

Trends und Einblicke

- Nordamerika dominierte den Automobil-Variable Geometrie Turbolader (VGT) Markt mit dem größten Umsatzanteil von etwa 34,6% im Jahr 2025, unterstützt durch starke Nachfrage nach Pickup-Lkw und Heavy-Duty-Marke-Fahrzeuge, hohe Einführung von fortschrittlichen Diesel-Engineer-Technologien und strenge Emissions-Compliance-Anforderungen in den Bereichen Transport und Logistik.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,1% von 2026 bis 2033 registriert. Wachstum wird durch eine rasche Expansion der Automobilproduktion, steigende Nachfrage nach kraftstoffeffizienten Fahrzeugen, steigende Industrialisierung und starke Übernahme von Turboladermotoren in China, Indien und Japan, unterstützt durch wachsende Logistik- und Infrastrukturentwicklungsaktivitäten.

- Das Segment Passenger Cars hielt 2025 den größten Marktanteil von rund 46 %, der durch die steigende Übernahme von Turbolader-Down-Size-Motoren in SUVs und Premium-Fahrzeugen angetrieben wurde. VGT-Systeme sind in Pkw weit verbreitet, um die Kraftstoffeffizienz zu verbessern, das Low-End-Moment zu verbessern und die Turbo-Lagage unter städtebaulichen Fahrbedingungen zu reduzieren. Die zunehmende Verbraucherpräferenz für leistungsfähige und dennoch kraftstoffeffiziente Fahrzeuge verstärkt die Segmentherrschaft in den entwickelten und aufstrebenden Märkten.

- Das Segment Heavy Commercial Vehicles (HCV) wird mit einem CAGR von 9,2% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die steigende Nachfrage nach kraftstoffeffizienten Langstreckentransport- und strengen Emissionsvorschriften im gesamten Logistik- und Frachtbetrieb getrieben wird. Die weltweite Handelstätigkeit und die Expansion von E-Commerce-Logistik-Netzwerken beschleunigen die Einführung fortschrittlicher Turboaufladungssysteme in Schwerlastkraftwagen. Darüber hinaus priorisieren die Flottenbetreiber zunehmend Technologien, die die Betriebskosten senken und die Lebensdauer der Motoren unter ständigen Lastbedingungen verbessern.

- Das Diesel-Segment hatte 2025 den größten Marktanteil von rund 58 %, der durch den hohen Einsatz von VGT-Systemen in Nutzfahrzeugen, Lkw und Off-Highway-Anwendungen angetrieben wurde. Dieselmotoren profitieren von der VGT-Technologie durch verbesserte Verbrennungseffizienz und verbesserte Drehmomentleistung bei niedrigen Drehzahlen. Die starke Durchdringung von Diesel-getriebenen Logistik- und Baufahrzeugen unterstützt weiterhin die Nachfrage weltweit.

- Das Segment Benzin wird mit einem CAGR von 10,1% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die steigende Übernahme von Turbolader-Direkteinspritzung (TGDI)-Motoren in Pkw und Hybrid-Plattformen angetrieben wird. Die Erhöhung des Regulierungsdrucks zur Verringerung der Dieselabhängigkeit in bestimmten Regionen beschleunigt die Einführung von Benzinturbolade. Automakers konzentriert sich auch auf Motor-Downsizing-Strategien, die VGT-Systeme mit Hybrid-Powertrains kombinieren, um eine bessere Kraftstoffeffizienz und geringere Emissionen zu erreichen.

- Das Segment Construction Equipment hatte 2025 den größten Marktanteil von rund 62 %, der durch den umfangreichen Einsatz von hochkantigen Dieselmotoren in Baggern, Ladern und Bulldozern verursacht wurde. VGT-Systeme verbessern Kraftstoffeffizienz und Betriebsstabilität unter Schwerlastbedingungen in Bauanwendungen. Schnelle Infrastrukturentwicklungsprojekte in Schwellenländern fördern den Bedarf an Anlagen.

- Das Segment der landwirtschaftlichen Traktoren wird von 2026 bis 2033 mit 8,8% am schnellsten CAGR wachsen, unterstützt durch die zunehmende Mechanisierung der landwirtschaftlichen Aktivitäten und die steigende Nachfrage nach kraftstoffeffizienten landwirtschaftlichen Maschinen. Die staatlichen Subventionen für moderne landwirtschaftliche Geräte und die zunehmende Annahme von Präzisions-Landwirtschaftspraktiken unterstützen auch die Segmenterweiterung. Darüber hinaus hilft die VGT-Integration, die Traktorleistung unter variablen Feldlastbedingungen zu verbessern, Produktivität und Kraftstoffeinsparungen zu steigern.

- Das Segment Cast Iron hatte 2025 den größten Marktanteil von rund 52 %, der durch seine hohe thermische Beständigkeit, Haltbarkeit und die Fähigkeit, extremen Abgastemperaturen bei Schwerlastmotoren standzuhalten, getrieben wurde. Gusseisen wird in Turbinengehäusen und Abgasbauteilen aufgrund seiner Wirtschaftlichkeit und Lebensdauer weit verbreitet. Die starke Nachfrage von Nutzfahrzeugen und Industrieanwendungen unterstützt dieses Segment weiterhin.

- Das Aluminium-Segment soll das schnellste Wachstum bei einem CAGR von 9.5% von 2026 bis 2033 registrieren, angetrieben durch die Nachfrage nach Leichtbaustoffen, um die Kraftstoffeffizienz zu verbessern und das Gesamtgewicht in modernen Automotive-Plattformen zu reduzieren. Der zunehmende Fokus auf Fahrzeug-Leichtbau- und Emissionsreduktionsziele ist es, OEMs zu ermutigen, sich auf Aluminium-basierte Turbolader-Komponenten zu verschieben. Auch Anwendungen in hochfesten Aluminiumlegierungen verbessern die thermische Beständigkeit und Leistungssicherheit.

- Das Segment Turbine hat 2025 den größten Marktanteil von rund 41 % gehalten, der durch seine kritische Rolle bei der Energieumwandlung aus Abgasen und direkte Auswirkungen auf die Turboladereffizienz bedingt ist. Moderne Turbinendesigns in VGT-Systemen verbessern die Reaktionsfähigkeit und Leistungsoptimierung. Kontinuierliche Innovation in der Schaufelgeometriesteuerung verbessert die Motoreffizienz in allen Anwendungen.

- Das Compressor-Segment soll das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Hochdruckluft-Einsaugsystemen in Down- und Hybrid-Motoren. Der Fokus auf die Verbesserung der Motorluftmanagement-Effizienz erhöht die Kompressorinnovation. Die Integration fortschrittlicher aerodynamischer Designs erhöht auch die Drucksteuerung und die Gesamtkraft der Motoren.

- Das OEM-Segment hatte 2025 den größten Marktanteil von rund 73 %, der durch eine starke Integration von VGT-Systemen in die neue Fahrzeugproduktion über Passagier- und Nutzfahrzeugplattformen angetrieben wurde. OEMs bevorzugen zunehmend werkstaugliche Turboladelösungen, um Emissions- und Effizienzstandards zu erfüllen. Starke Partnerschaften zwischen Autoherstellern und Turboladerherstellern stärken dieses Segment weiter.

- Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von 8,6% von 2026 bis 2033 registrieren, angetrieben durch Ersatzbedarf, Flottenmodernisierung und steigende Einführung von Leistungssteigerungssteigerungen in bestehenden Fahrzeugen. Der zunehmende Fahrzeugbestand von Turboladern erzeugt stetige Ersatzzyklen. Darüber hinaus unterstützt das wachsende Interesse an Motorentuning und Effizienzsteigerungen die Aftermarket-Erweiterung weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 19.91 Milliarden

- Voraussichtlicher Marktwert (2033): USD 37.26 Milliarden

- Prognose CAGR (2026–2033): 8,15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undAutomotive Variable Geometrie Turbolader (VGT) Marktsegmentierung

|

Attribute |

Autovariable Geometrie Turbolader (VGT) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Fahrzeugtyp: Pkw, leichte Nutzfahrzeuge (LCV) und schwere Nutzfahrzeuge (HCV) ·Nach Kraftstoffart: Diesel, Benzin und alternative Kraftstoff/CNG ·Durch die Endverwendung: Landmaschinen und Baumaschinen ·Von Material: Gusseisen, Aluminium und andere Materialien ·Von der Komponente: Turbine, Kompressor und Gehäuse ·Von Sales Channel: OEMs und Aftermarket |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Honeywell International Inc.(US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Automotive Variable Geometrie Turbolader (VGT) MarktEntwicklung

Trend: Erhöhung der Adoption von variabler Geometrie Turboaufladung in Downsized und Hybrid Motoren

Die steigende Nachfrage nach kraftstoffeffizienten, leistungsfähigen und emissionsarmen Antriebsstrangen in Fahrzeugsegmenten beschleunigt die Einführung von variablen Geometrieturbolader (VGT)-Systemen. Im Gegensatz zu Festgeometrie-Turboladern passen VGTs die Turbinenschaufelwinkel dynamisch an, verbessern die Boost-Antwort, reduzieren die Turbo-Lag und verbessern die Gesamtmotoreffizienz unter unterschiedlichen Lastbedingungen. Immer strengere Emissionsregelungen wie Euro 6 und die kommenden Euro 7-Standards drängen OEMs auf fortschrittliche Turboaufladungslösungen, die die Verbrennungseffizienz optimieren und gleichzeitig CO2 und NOx-Emissionen senken.

In modernen Personenkraftwagen integrieren die Hersteller VGT-Systeme in Diesel- und Benzinmotoren, z.B. in SUVs und leichten Nutzfahrzeugen, um die drehzahlarme Drehmomentabgabe und -antreibbarkeit ohne Erhöhung der Motorverlagerung zu verbessern. Bei schweren Nutzfahrzeugen werden VGTs weit verbreitet eingesetzt, um die Motorbremsleistung zu verbessern und die Effizienz bei langanhaltenden Betriebsbedingungen zu erhalten, die Kraftstoffwirtschaft bei optimierten Motorkonfigurationen um fast 5–10% zu verbessern. Darüber hinaus kombinieren Hybridantriebe zunehmend VGT-equippte ICE-Einheiten mit Elektromotoren, um eine bessere thermische Effizienz und Leistungsbilanz zu erreichen. Real-world-Einsätze auf europäischen OEM-Plattformen im Jahr 2024 zeigten messbare Reduzierungen der Turboverzögerung um fast 30–40 % unter den Fahrzyklen der Stadt, Verbesserung der Beschleunigungsreaktion und der Fahrfähigkeit Konsistenz.

Automotive Variable Geometrie Turbolader (VGT) Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Kraftstoffeffizienz Und Emission-CompliantMotoren

Die Automobilhersteller weltweit erhöhen den regulatorischen und wirtschaftlichen Druck, um die Kraftstoffeffizienz zu verbessern und die Treibhausgasemissionen zu reduzieren, und treiben eine starke Einführung fortschrittlicher Turboladetechnologien wie VGT-Systeme. Diese Systeme verbessern die Luftansaugung und optimieren die Verbrennungseffizienz, so dass kleinere Motoren höhere Leistung liefern, während weniger Kraftstoff verbraucht.

Automotive OEMs setzen zunehmend VGT-Technologie in Diesel-Fahrgastwagen, Nutzfahrzeugen und Off-Highway-Fahrzeugen, zum Beispiel im Langstrecken-Ffrachtverkehr, ein, um die Kraftstoffwirtschaft zu verbessern und die Betriebskosten pro Kilometer zu senken. Der zunehmende Trend der Motorabsenkung, kombiniert mit strengeren Emissionsnormen wie BS6 Phase 2 in Indien und China 6 Standards, beschleunigt die Nachfrage weiter. Bei leistungsstarken Dieselmotoren, die in Logistikflotten eingesetzt werden, hat die VGT-Integration eine Verbesserung der Kraftstoffeffizienz von etwa 6–12% gezeigt, je nach Fahrzyklen und Lastbedingungen in Echtzeit-Testumgebungen, die im Jahr 2025 in Nordamerika und Europa durchgeführt werden.

Schlüsselrückhaltung/Herausforderung: Hohe Systemkomplexität Und Wartungsempfindlichkeit

Variable Geometrieturbolader sind komplexe Schaufelmechanismen und Präzisionsbetätigungssysteme, die sie im Vergleich zu konventionellen Festturboladern aufwendiger herstellen lassen. Der Bedarf an hochtemperaturbeständigen Materialien und präzisen elektronischen Steuerungssystemen erhöht die Produktionskosten und Grenzen der Übernahme in kostengünstigen Fahrzeugsegmenten.

Darüber hinaus sind VGT-Systeme empfindlicher gegen Rußansammlung und Abgasverschmutzung, was zu einer geringeren Effizienz oder mechanischen Verklebung von Schaufeln im Laufe der Zeit führen kann, insbesondere bei Dieselanwendungen mit häufigen Kurzstreckennutzungsmustern. Auch Wartungs- und Reparaturkosten sind aufgrund spezialisierter Komponenten und Kalibrieranforderungen höher. Industriebeurteilungen weisen darauf hin, dass VGT-Einheiten die Gesamtkosten des Turboaufladungssystems um etwa 20–35 % gegenüber den Fest-Geometrie-Turboladern erhöhen können, wodurch sich die Erschwinglichkeitsherausforderungen in preissensitiven Schwellenmärkten ergeben.

Key Market Opportunity: Erweiterung in Hybridfahrzeugen und Advanced Engine Platforms

Die zunehmende Umstellung auf die Hybridisierung und die fortschrittliche Verbrennungsmotor-Optimierung schafft signifikante Chancen für die VGT-Integration in den nächsten Generationen. Hybride Elektrofahrzeuge setzen zunehmend auf kompakte, hocheffiziente ICE-Einheiten, die eine optimierte Turboaufladung erfordern, um die Leistung bei gleichzeitiger Reduzierung von Emissionen und Kraftstoffverbrauch zu erhalten.

Automobilhersteller setzen zunehmend VGT-Systeme in Hybrid-SUVs und leistungsorientierten Fahrzeugen ein, beispielsweise in Plug-in-Hybrid-Elektrofahrzeugen (PHEV)-Plattformen, um die Motor-Responsivität bei Lade-Sustaining-Modi zu verbessern. Darüber hinaus verbessern die Fortschritte bei der elektronischen Ansteuerung und bei intelligenten Turbosteuerungssystemen die Präzision und Haltbarkeit und ermöglichen eine breitere Akzeptanz auf globalen Automobilplattformen. Die Pilot-Flottendaten aus dem Jahr 2025 in Japan und Deutschland zeigen, dass Hybrid-Fahrzeuge mit VGT-assisierten Motoren bis zu 8–14 % Verbesserung der Kraftstoffeffizienz und der reibungsloseren Drehmomentversorgung unter variablen Lastbedingungen erreicht haben.

Automotive Variable Geometrie Turbolader (VGT) Marktbereich

Der Markt wird auf der Grundlage von Fahrzeugtyp, Kraftstofftyp, Endverwendung, Material, Bauteil und Vertriebskanal segmentiert.

- Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Automotive Variable Geometry Turbocharger (VGT) Markt in Pkw, Light Commercial Vehicles (LCV) und Heavy Commercial Vehicles (HCV) segmentiert. Das Segment Passenger Cars hielt 2025 den größten Marktanteil von rund 46 %, der durch die steigende Übernahme von Turbolader-Down-Size-Motoren in SUVs und Premium-Fahrzeugen angetrieben wurde. VGT-Systeme sind in Pkw weit verbreitet, um die Kraftstoffeffizienz zu verbessern, das Low-End-Moment zu verbessern und die Turbo-Lagage unter städtebaulichen Fahrbedingungen zu reduzieren. Die zunehmende Verbraucherpräferenz für leistungsfähige und dennoch kraftstoffeffiziente Fahrzeuge verstärkt die Segmentherrschaft in den entwickelten und aufstrebenden Märkten.

Das Segment Heavy Commercial Vehicles (HCV) wird mit einem CAGR von 9,2% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die steigende Nachfrage nach kraftstoffeffizienten Langstreckentransport- und strengen Emissionsvorschriften im gesamten Logistik- und Frachtbetrieb getrieben wird. Die weltweite Handelstätigkeit und die Expansion von E-Commerce-Logistik-Netzwerken beschleunigen die Einführung fortschrittlicher Turboaufladungssysteme in Schwerlastkraftwagen. Darüber hinaus priorisieren die Flottenbetreiber zunehmend Technologien, die die Betriebskosten senken und die Lebensdauer der Motoren unter ständigen Lastbedingungen verbessern.

- Nach Kraftstoffart

Auf der Grundlage des Kraftstofftyps wird der Markt in Diesel, Benzin und alternative Kraftstoff/CNG segmentiert. Das Diesel-Segment hatte 2025 den größten Marktanteil von rund 58 %, der durch den hohen Einsatz von VGT-Systemen in Nutzfahrzeugen, Lkw und Off-Highway-Anwendungen angetrieben wurde. Dieselmotoren profitieren von der VGT-Technologie durch verbesserte Verbrennungseffizienz und verbesserte Drehmomentleistung bei niedrigen Drehzahlen. Die starke Durchdringung von Diesel-getriebenen Logistik- und Baufahrzeugen unterstützt weiterhin die Nachfrage weltweit.

Das Segment Benzin wird mit einem CAGR von 10,1% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die steigende Übernahme von Turbolader-Direkteinspritzung (TGDI)-Motoren in Pkw und Hybrid-Plattformen angetrieben wird. Die Erhöhung des Regulierungsdrucks zur Verringerung der Dieselabhängigkeit in bestimmten Regionen beschleunigt die Einführung von Benzinturbolade. Automakers konzentriert sich auch auf Motor-Downsizing-Strategien, die VGT-Systeme mit Hybrid-Powertrains kombinieren, um eine bessere Kraftstoffeffizienz und geringere Emissionen zu erreichen.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in landwirtschaftliche Traktoren und Bauausrüstungen segmentiert. Das Segment Construction Equipment hatte 2025 den größten Marktanteil von rund 62 %, der durch den umfangreichen Einsatz von hochkantigen Dieselmotoren in Baggern, Ladern und Bulldozern verursacht wurde. VGT-Systeme verbessern Kraftstoffeffizienz und Betriebsstabilität unter Schwerlastbedingungen in Bauanwendungen. Schnelle Infrastrukturentwicklungsprojekte in Schwellenländern fördern den Bedarf an Anlagen.

Das Segment der landwirtschaftlichen Traktoren wird von 2026 bis 2033 mit 8,8% am schnellsten CAGR wachsen, unterstützt durch die zunehmende Mechanisierung der landwirtschaftlichen Aktivitäten und die steigende Nachfrage nach kraftstoffeffizienten landwirtschaftlichen Maschinen. Die staatlichen Subventionen für moderne landwirtschaftliche Geräte und die zunehmende Annahme von Präzisions-Landwirtschaftspraktiken unterstützen auch die Segmenterweiterung. Darüber hinaus hilft die VGT-Integration, die Traktorleistung unter variablen Feldlastbedingungen zu verbessern, Produktivität und Kraftstoffeinsparungen zu steigern.

- Von Material

Auf der Grundlage von Material wird der Markt in Gusseisen, Aluminium und andere Materialien segmentiert. Das Segment Cast Iron hatte 2025 den größten Marktanteil von rund 52 %, der durch seine hohe thermische Beständigkeit, Haltbarkeit und die Fähigkeit, extremen Abgastemperaturen bei Schwerlastmotoren standzuhalten, getrieben wurde. Gusseisen wird in Turbinengehäusen und Abgasbauteilen aufgrund seiner Wirtschaftlichkeit und Lebensdauer weit verbreitet. Die starke Nachfrage von Nutzfahrzeugen und Industrieanwendungen unterstützt dieses Segment weiterhin.

Das Aluminium-Segment soll das schnellste Wachstum bei einem CAGR von 9.5% von 2026 bis 2033 registrieren, angetrieben durch die Nachfrage nach Leichtbaustoffen, um die Kraftstoffeffizienz zu verbessern und das Gesamtgewicht in modernen Automotive-Plattformen zu reduzieren. Der zunehmende Fokus auf Fahrzeug-Leichtbau- und Emissionsreduktionsziele ist es, OEMs zu ermutigen, sich auf Aluminium-basierte Turbolader-Komponenten zu verschieben. Auch Anwendungen in hochfesten Aluminiumlegierungen verbessern die thermische Beständigkeit und Leistungssicherheit.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Turbine, Kompressor und Gehäuse segmentiert. Das Segment Turbine hat 2025 den größten Marktanteil von rund 41 % gehalten, der durch seine kritische Rolle bei der Energieumwandlung aus Abgasen und direkte Auswirkungen auf die Turboladereffizienz bedingt ist. Moderne Turbinendesigns in VGT-Systemen verbessern die Reaktionsfähigkeit und Leistungsoptimierung. Kontinuierliche Innovation in der Schaufelgeometriesteuerung verbessert die Motoreffizienz in allen Anwendungen.

Das Compressor-Segment soll das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Hochdruckluft-Einsaugsystemen in Down- und Hybrid-Motoren. Der Fokus auf die Verbesserung der Motorluftmanagement-Effizienz erhöht die Kompressorinnovation. Die Integration fortschrittlicher aerodynamischer Designs erhöht auch die Drucksteuerung und die Gesamtkraft der Motoren.

- Von Sales Channel

Auf Basis des Vertriebskanals wird der Markt in OEMs und Aftermarket segmentiert. Das OEM-Segment hatte 2025 den größten Marktanteil von rund 73 %, der durch eine starke Integration von VGT-Systemen in die neue Fahrzeugproduktion über Passagier- und Nutzfahrzeugplattformen angetrieben wurde. OEMs bevorzugen zunehmend werkstaugliche Turboladelösungen, um Emissions- und Effizienzstandards zu erfüllen. Starke Partnerschaften zwischen Autoherstellern und Turboladerherstellern stärken dieses Segment weiter.

Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von 8,6% von 2026 bis 2033 registrieren, angetrieben durch Ersatzbedarf, Flottenmodernisierung und steigende Einführung von Leistungssteigerungssteigerungen in bestehenden Fahrzeugen. Der zunehmende Fahrzeugbestand von Turboladern erzeugt stetige Ersatzzyklen. Darüber hinaus unterstützt das wachsende Interesse an Motorentuning und Effizienzsteigerungen die Aftermarket-Erweiterung weiter.

Automotive Variable Geometrie Turbolader (VGT) MarktRegionale Analyse

Nordamerika Automotive Variable Geometrie Turbolader (VGT) Markt Insight

Nordamerika dominierte den Automobil-Variable Geometrie Turbolader (VGT) Markt mit dem größten Umsatzanteil von rund 34,6% im Jahr 2025, unterstützt durch starke Nachfrage nach kraftstoffeffizienten Nutzfahrzeugen, fortschrittlichen Pickup-Lkw und strengen Emissionsvorschriften. Die Region profitiert von einer hohen Übernahme von Turbolader-Dieselmotoren in Heavy-Duty-Anwendungen und einer zunehmenden Integration fortschrittlicher Motortechnologien auf Automotive OEM-Plattformen. Starke Präsenz führender Automobilhersteller und kontinuierliche Investitionen in die Downsizing- und Emissionsreduktionstechnologien stärken die regionale Marktherrschaft.

U.S. Automotive Variable Geometry Turbocharger (VGT) Market Insight

Der US-amerikanische Automobil-VGT-Markt eroberte den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von einer starken Nachfrage nach Hochleistungs-Pickup-LKWs, SUVs und Nutzfahrzeugen angetrieben wurde. Der wachsende Fokus auf Verbesserungen der Kraftstoffeffizienz und die Einhaltung von Emissionsnormen wie EPA-Verordnungen beschleunigt die Einführung von VGT-Systemen. Darüber hinaus erhöht der Ausbau von Turboladermotoren in Hybridantrieben und Flottenmodernisierungsinitiativen über Logistikbetreiber die Markterweiterung im Land weiter.

Europa Automotive Variable Geometrie Turbolader (VGT) Markt Insight

Der europäische Automobil-VGT-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, vor allem durch strenge Emissionsnormen wie Euro 7 Standards und starke Betonung auf Fahrzeugelektrifizierung und Hybridisierung, beobachten. Die Region ist der Ansicht, dass fortschrittliche Turboaufladungstechnologien in Pkw und Nutzfahrzeugen zur Erreichung niedrigerer CO2-Emissionen eingesetzt werden. Die zunehmende Investition in nachhaltige Mobilitätslösungen und Motoroptimierungstechnologien unterstützt eine rasche Markterweiterung in den großen Automobilindustrieländern.

U.K. Automotive Variable Geometry Turbocharger (VGT) Market Insight

Der US-amerikanische Automobil-VGT-Markt wird ein stetiges Wachstum von 2026 bis 2033 erwarten, das von steigender Nachfrage nach kraftstoffeffizienten Fahrzeugen und zunehmender Übernahme von Hybridantrieben angetrieben wird. Was die CO2-Emissionen und die Regierungsinitiativen betrifft, die den saubereren Transport fördern, sind die ermutigenden OEMs, fortschrittliche Turboladesysteme zu integrieren. Darüber hinaus unterstützen die starke Präsenz von F&D-Einrichtungen im Automobilbereich und die zunehmende Fokussierung auf leistungsorientierte Motortechnologien das Marktwachstum in den Bereichen Passagier- und Nutzfahrzeuge.

Deutschland Automotive Variable Geometrie Turbolader (VGT) Markt Insight

Der deutsche Automobil-VGT-Markt dürfte ein starkes Wachstum von 2026 bis 2033 verzeichnen, das von der führenden Automobil-Fertigungsbasis des Landes und der starken Betonung der Ingenieurinnovation geprägt ist. Die zunehmende Integration von Turbolader-Down-Size-Motoren in Premium-Fahrzeuge treibt die Nachfrage nach VGT-Systemen an. Der Fokus Deutschlands auf die Entwicklung von Hybridfahrzeugen und die Einhaltung strenger Emissionsvorschriften beschleunigt die Einführung fortschrittlicher Turboaufladungstechnologien auf Pkw- und Industriefahrzeugplattformen.

Asia-Pacific Automotive Variable Geometry Turbolader (VGT) Markteinsicht

Der asiatisch-pazifische Automobil-VGT-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Industrialisierung, Expansion der Automobilproduktion und steigende Nachfrage nach kraftstoffeffizienten Fahrzeugen. Länder wie China, Indien und Japan erleben eine starke Übernahme von Turboladermotoren in Passagier- und Nutzfahrzeugsegmenten. Die steigenden Investitionen in die Infrastrukturentwicklung, das steigende Fahrzeugeigentum und der Ausbau von Logistiknetzen erhöhen die Nachfrage nach VGT-Systemen in der Region weiter.

Japan Automotive Variable Geometrie Turbolader (VGT) Markt Insight

Der japanische Automobil-VGT-Markt wird mit einem stetigen Wachstum von 2026 bis 2033 rechnen, das von einer starken Nachfrage nach fortschrittlichen Automobiltechnologien, Hybridfahrzeugen und kraftstoffeffizienten Motorsystemen angetrieben wird. Der Fokus Japans auf Präzisionstechnik und ökologische Nachhaltigkeit ist eine ermutigende Einführung von VGT-Systemen in Passagier- und Nutzfahrzeugen. Die zunehmende Integration von Turboladesystemen in Hybridantrieben und Kompaktfahrzeugplattformen unterstützt das Marktwachstum im gesamten Automobilsektor weiter.

China Automotive Variable Geometrie Turbolader (VGT) Markt Insight

Der China Automotive VGT-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf ein rasches Wachstum der Automobilproduktion, eine starke Nachfrage nach Nutzfahrzeugen und eine zunehmende Fokussierung auf Emissionsreduktionstechnologien zurückzuführen ist. Chinas expandierende Mittelklasse- und Großlogistik-Branche treibt die Übernahme von Turbolader- und Benzinmotoren voran. Darüber hinaus beschleunigen staatliche Initiativen, die eine sauberere Mobilität und starke inländische Fertigungsmöglichkeiten unterstützen, die Markterweiterung in Passagier- und Nutzfahrzeuganwendungen weiter.

Automotive Variable Geometrie Turbolader (VGT) Marktanteil

Die Automotive Variable Geometry Turbocharger (VGT) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Honeywell International Inc. (USA)

• Continental AG (Deutschland)

• BorgWarner Turbo Systems (US)

• MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

• IHI America (USA)

• BMTS TECHNOLOGY (Deutschland)

• Cummins Inc. (USA)

• ABB (Schweiz)

• Delphi Auto Teile (U.K.)

• Rotomaster International (Kanada)

• Precision Turbo & Engine (US)

• Turbonetics, Inc. (USA)

• Kompressorenbau Bannewitz GmbH (Deutschland)

• Turbo Dynamics (US)

• Weifang FuYuan Turbochargers Co., Ltd (China)

Neueste Entwicklungen im Automotive Variable Geometry Turbocharger (VGT) Markt

- Im September 2024 erweiterte BorgWarner (U.S.) seinen Fertigungs-Fußabdruck durch die Errichtung einer neuen Produktionsstätte in Mexiko, die sich auf variable Geometrieturbolader konzentrierte, um die Produktionskapazität für die nordamerikanische Nachfrage zu erhöhen. Diese Entwicklung stärkt die Effizienz der Lieferkette, reduziert die Lieferzeiten und senkt die Produktionskosten, wodurch die Wettbewerbsfähigkeit von BorgWarner auf dem regionalen VGT-Markt erhöht und die steigende Nachfrage von Nutzfahrzeug-OEM unterstützt wird

- Im August 2024 hat Honeywell (USA) eine strategische Partnerschaft mit einem führenden Elektrofahrzeughersteller aufgenommen, um Turbolader der nächsten Generation zu entwickeln, die für Hybridfahrzeuge optimiert sind. Die Initiative soll die Motoreffizienz verbessern, die Leistungsfähigkeit des Hybridantriebs unterstützen und die globalen Elektrifizierungstrends ausrichten. Diese Zusammenarbeit soll die Positionierung von Honeywell im Hybrid-Mobilitätssegment stärken und gleichzeitig sein fortschrittliches Automotive-Turbolade-Portfolio erweitern

- Im Juli 2024 startete Garrett Motion (U.S.) eine neue Reihe von Turboladern mit fortschrittlichen keramischen Materialien für Hochtemperaturbeständigkeit und verbesserte thermische Effizienz. Diese Innovation verbessert die Haltbarkeit, reduziert Energieverluste und verbessert die Gesamtleistung der Motoren in Hochlastanwendungen. Die Entwicklung unterstützt die Umstellung der Industrie auf leichte und hocheffiziente Materialien, die Stärkung der Wettbewerbsfähigkeit von Garrett Motion in Performance- und Turboladelösungen der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.