Global Autonomous Farm Equipment Agricultural Robots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.20 Billion

USD

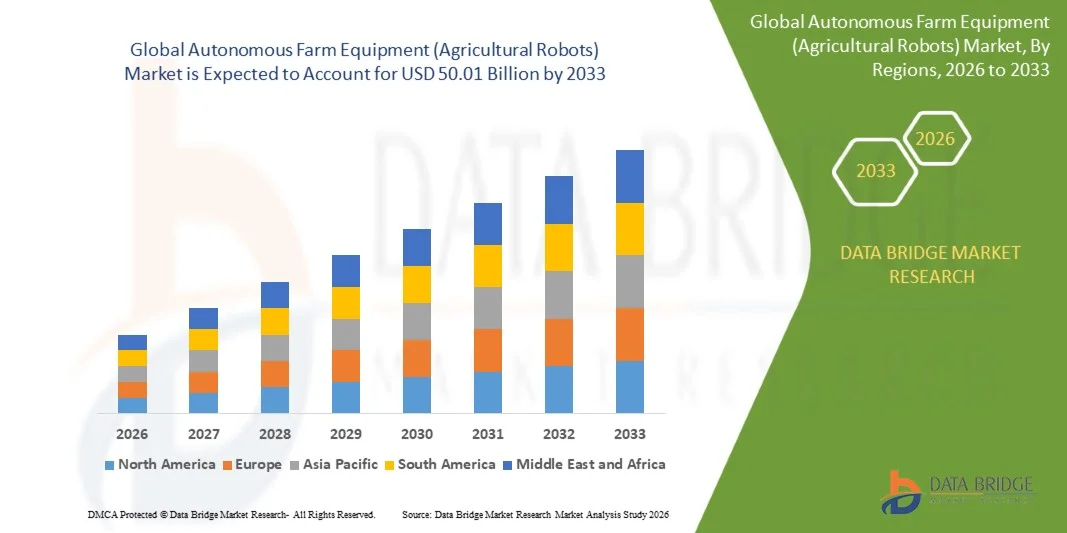

50.01 Billion

2025

2033

USD

20.20 Billion

USD

50.01 Billion

2025

2033

| 2026 –2033 | |

| USD 20.20 Billion | |

| USD 50.01 Billion | |

| % | |

|

Global Autonomous Farm Equipment (Agricultural Robots) Marktsegmentierung, Durch Anwendung (2 Planting & Seeding Management, Spraying Management, Milking, Monitoring & Surveillance, Harvest Management, Livestock Monitoring und andere), Typ (Fahrerlose Traktoren, UAVs, Dairy Robots, und Material Management), Angebot (Hardware, Software und Services) - Industrietrends und Prognose bis 2033

Was ist die Autonome Landwirtschaftsausrüstung (landwirtschaftliche Roboter) Marktgröße und Wachstumsrate?

- Die Autonomen Landmaschinen (Landwirtschaftliche Roboter) Die Marktgröße wurde bei20,20 Milliarden USD in 2025und wird voraussichtlich erreichen50,01 Milliarden USD bis 2033, beiCAGR von 12,00 %während des Prognosezeitraums

- Steigende Annahme von Automatisierung in der Landwirtschaft, zunehmende Arbeitsknappheit, Nachfrage nach Präzisionsbau, wachsende Nutzung von fahrerlosen Traktoren, UAVs und Milchrobotern und technologische Weiterentwicklungen in Hardware, Software und Dienstleistungen sind Schlüsselfaktoren für das Marktwachstum

- Erweiterung der intelligenten Landwirtschaftspraktiken, Integration von IoT und KI zur Überwachung, Überwachung und Ertragsoptimierung und Erhöhung der staatlichen Initiativen zur Förderung einer nachhaltigen Landwirtschaft

Was sind die großen Takeaways von Autonomen Farm Equipment (Agricultural Robots) Markt?

- Der zunehmende Einsatz von fortschrittlichen Agrarrobotern für die Bepflanzung, Sprühen, Ernten und Tierbeobachtung in Entwicklungs- und Schwellenländern schafft enorme Wachstumschancen für den Markt

- Hohe anfängliche Investitionen, Wartungskomplexitäten und mangelndes Fachpersonal für den Betrieb fortgeschrittener landwirtschaftlicher Roboter können als Einschränkungen fungieren, möglicherweise verlangsamende Annahme in kleineren Betrieben oder Entwicklungsregionen

- Nordamerika dominierte den autonomen Agrarmarkt mit einem schätzungsweise 43,3% Umsatzanteil im Jahr 2025, angetrieben durch die frühzeitige Annahme von Präzisionslandwirtschaft, Großbetriebswirtschaft und starke Investitionen in die Agrartechnologie in den USA und Kanada.

- Asia-Pacific wird die schnellste CAGR von etwa 7,32% von 2026 bis 2033, angetrieben durch steigende Lebensmittelnachfrage, Arbeitsmangel in ländlichen Gebieten, und schnelle Modernisierung der Landwirtschaft in China, Japan, Indien, Südkorea und Südostasien

- Das Segment Planting & Seeding Management dominierte den Markt mit einem Anteil von 32,5% im Jahr 2025, angetrieben durch die weit verbreitete Annahme von Präzisions-Landwirtschaftspraktiken, automatisierten Säugetechnologien und GPS-geführten Saatgutplatzierungssystemen

Report Scope und Autonome Landmaschinen (Landwirtschaftliche Roboter) Marktsegmentierung

| Attribute | Autonome Landmaschinen (Landwirtschaftliche Roboter) Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Autonomen Landmaschinenmarkt?

„Steigende Annahme von KI-getriebenen, sensorintegrierten und autonomen Maschinen für die Präzisionslandwirtschaft„

- Der Markt für autonome landwirtschaftliche Geräte zeigt eine rasche Aufnahme von KI-fähigen, GPS-geführten und sensorintegrierten Maschinen, die für die präzise Anpflanzung, die automatisierte Ernte, die Tierbeobachtung und die Entscheidungsfindung in Echtzeit bestimmt sind.

- Führende Hersteller stellen selbstfahrende Traktoren, Roboter Erntemaschinen, UAV Erntemaschinen und automatisierte Melkanlagen vor, die mit LiDAR, Computer Vision, AI-Algorithmen und Cloud-Konnektivität für das Flottenmanagement ausgestattet sind

- Die zunehmende Nachfrage nach mühsamen, kraftstoffoptimierten und datengetriebenen landwirtschaftlichen Betrieben treibt den Einsatz in gewerblichen Betrieben, landwirtschaftlichen Großbetrieben und intelligenten Landwirtschaftsinitiativen voran.

- Unternehmen wie Deere & Company (U.S.), CNH Industrial (U.K.), AGCO (U.S.), Kubota (Japan) und Autonomous Tractor Corporation (U.S.) fördern beispielsweise autonome Plattformen mit vorausschauender Wartung, Fernüberwachung und Sicherheitsfunktionen

- Die Notwendigkeit von Rundtaktbetrieben, präziser Einsatz und optimierter Ernteertrag beschleunigt die Verschiebung auf halb- und vollautonome landwirtschaftliche Lösungen

- Da die Landwirtschaft datenintensiver und nachhaltiger wird, bleiben autonome landwirtschaftliche Geräte zentral für moderne, hocheffiziente landwirtschaftliche Ökosysteme.

Was sind die Haupttreiber von Autonomen Farm-Ausrüstung (Landwirtschaftliche Roboter) Markt?

- Arbeitsknappheit, steigende Löhne und die Notwendigkeit, die Abhängigkeit der Arbeitskräfte in der Landwirtschaft zu verringern, sind wichtige Treiber der autonomen Geräteannahme

- So erweiterten 2024–2025 führende OEMs wie John Deere, CNH Industrial und AGCO ihre autonomen Produktportfolios mit AI-basierten Navigations-, Präzisions- und Flottenmanagement-Lösungen.

- Die zunehmende Übernahme von Präzisions-, IoT-fähigen Sensoren und intelligenten Landwirtschaftsplattformen in Nordamerika, Europa und Asien-Pazifik fördert die Marktnachfrage

- Fortschritte in der GPS-Genauigkeit, Edge Computing, Computer Vision, KI-basierte pflanzliche Analyse und Cloud-basierte Überwachung haben die Betriebssicherheit und Effizienz verbessert

- Mehr Fokus auf nachhaltige Landwirtschaft, optimierte Ressourcennutzung und höhere Ernteerträge fördern mehr Investitionen in autonome Landmaschinen

- Unterstützt durch staatliche Subventionen, digitale Landwirtschaftsinitiativen und Agrartech-Innovationsprogramme wird erwartet, dass der autonome Markt für landwirtschaftliche Ausrüstung robuste langfristige Wachstum

Welchen Faktor stellt das Wachstum des Autonomen Marktes für landwirtschaftliche Anlagen (Landwirtschaftliche Roboter) in Frage?

- Hohe Kosten für KI-Sensoren, autonome Steuerungssysteme, robotische Hardware und Sicherheitstechnologien begrenzen die Übernahme von Kleinbauern und mittelständischen Betrieben

- So stiegen in 2024–2025 die Halbleiterpreise und die weltweite Versorgungskette erhöhten Produktionskosten für autonome Maschinen

- Die Komplexität in Systemintegration, Wartung und Echtzeit-Entscheidungsalgorithmen erhöht die Abhängigkeit von Fachkräften und Technikerausbildung

- Begrenzte digitale Infrastruktur und geringes Bewusstsein für autonome landwirtschaftliche Vorteile in Schwellenländern langsame Marktdurchdringung

- Regulatorische Unsicherheiten in Bezug auf autonomen Fahrzeugbetrieb, Sicherheit und Haftung schaffen Adoptionsherausforderungen

- Um diese Hindernisse anzugehen, konzentrieren sich die Hersteller auf kosteneffiziente, autonome Plattformen, skalierbare Lösungen, Farmer-Trainingsprogramme und integrierte Software-Hardware-Systeme, um die globale Einführung autonomer landwirtschaftlicher Geräte zu erweitern

Wie wird der Autonome Farm Equipment (Landwirtschaftliche Roboter) Markt segmentiert?

Der Markt wird auf der GrundlageAnwendung, Art und Angebot.

• Durch Anwendung

Auf der Basis der Anwendung wird der autonome Landmaschinenmarkt (landwirtschaftliche Roboter) in Planting & Seeding Management, Spraying Management, Milking, Monitoring & Surveillance, Harvest Management, Livestock Monitoring und andere segmentiert. Das Segment Planting & Seeding Management dominierte den Markt mit einem Anteil von 32,5% im Jahr 2025, angetrieben durch die weit verbreitete Annahme von Präzisions-Landwirtschaftspraktiken, automatisierten Aussaattechnologien und GPS-geführten Saatgutplatzierungssystemen. Diese Lösungen verbessern die Ernteerträge, verringern die Arbeitsanforderungen und optimieren die Feldeffizienz, so dass sie bei kommerziellen Farmen und groß angelegten landwirtschaftlichen Betrieben sehr bevorzugt.

Das Segment Harvest Management wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, das durch die steigende Nachfrage nach automatisierten Erntemaschinen, Roboter-Kreater und Ertragsüberwachungssystemen, die die Nachbearbeitungsverluste reduzieren und die Betriebsproduktivität in den globalen Betrieben verbessern, getrieben wird.

• nach Typ

Auf Basis des Typs wird der Markt in fahrerlose Traktoren, UAVs, Dairy Robots und Materialmanagement segmentiert. Das Segment Driverless Tractors dominierte den Markt mit einem Anteil von 38,7% im Jahr 2025, unterstützt durch ihre Vielseitigkeit bei der Durchführung von Bodenbearbeitung, Pflügen, Bepflanzung und Feldwartung mit minimalem menschlichen Eingriff. Die Integration mit GPS-, IoT- und KI-Technologien ermöglicht präzise Feldoperationen, die Steigerung der Kraftstoffeffizienz und die Senkung der Arbeitskosten, die die Übernahme in entwickelten und aufstrebenden Regionen vorantreiben.

Das UAVs-Segment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 registrieren, die durch steigende Nutzung bei der Ernteüberwachung, dem Sprühen und der Luftüberwachung angetrieben wird. UAVs bieten hochauflösende Bildgebung, Echtzeit-Datenerfassung und aktionsfähige Einblicke in die Präzisionszucht und machen sie zu wesentlichen Werkzeugen für die intelligente Landwirtschaft und Ressourcenoptimierung.

• Durch Angebot

Auf Basis des Angebots wird der Markt in Hardware, Software und Services segmentiert. Das Segment Hardware dominierte den Markt mit einem Anteil von 41,2% im Jahr 2025, der auf den wachsenden Einsatz von autonomen Traktoren, Robotererntemaschinen, Melkmaschinen und sensorgestützten Landmaschinen zurückzuführen ist. Erweiterte Hardware sorgt für Langlebigkeit, Zuverlässigkeit und Echtzeitbetrieb unter diversen landwirtschaftlichen Bedingungen, was es zum Kernbestandteil autonomer landwirtschaftlicher Lösungen macht.

Das Software-Segment wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, das von der steigenden Nachfrage nach Farmmanagement-Plattformen, AI-basierten Kulturanalysen, datengesteuerten Entscheidungsunterstützung und präzisen Agrarlösungen angetrieben wird. Software-Angebote ermöglichen die nahtlose Integration von Maschinen-, Überwachungs- und Analyseplattformen, die Optimierung der Betriebsproduktivität und die Senkung der Betriebskosten in kleinen und kommerziellen Betrieben.

Welche Region hält den größten Anteil der Autonomen Landmaschinen (Agrikulturelle Roboter) Markt?

- Nordamerika dominierte den autonomen landwirtschaftlichen Anlagenmarkt mit einem geschätzten Umsatzanteil von 43,3 % im Jahr 2025, der durch die frühzeitige Annahme von Präzisionslandwirtschaft, Großbetriebswirtschaft und starke Investitionen in die Agrartechnologie in den USA und Kanada getrieben wurde. Hohe Arbeitskosten, Betriebskonsolidierung und zunehmender Fokus auf Produktivitätsoptimierung haben die Einführung von autonomen Traktoren, Erntemaschinen und Roboterfeldgeräten beschleunigt

- Führende Hersteller und Agrar-Tech-Unternehmen in Nordamerika setzen aktiv KI-fähige Leitsysteme, GPS-basierte Navigation, Bildverarbeitung und Telematik-Plattformen ein und stärken die technologische Führung der Region

- Starke Verfügbarkeit qualifizierter Arbeitskräfte, unterstützende Regulierungspiloten und kontinuierliche Investitionen in intelligente landwirtschaftliche Infrastruktur verstärken die Dominanz Nordamerikas

U.S. Autonome Landmaschinen (Landwirtschaftliche Roboter) Marktaufsicht

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch große landwirtschaftliche Größen, akute Arbeitsknappheit und schnelle Einführung von Präzisionsbautechnologien. Die zunehmende Nutzung von autonomen Traktoren, Robotererntemaschinen und UAVs zur Bepflanzung, Sprüh- und Ertragsüberwachung treibt das Marktwachstum voran. Die starke Präsenz globaler OEMs, landwirtschaftlicher Startups und fortgeschrittener R&D-Ökosysteme beschleunigt die Annahme weiter.

Kanada Autonome landwirtschaftliche Ausrüstung (Landwirtschaftliche Roboter) Markt Einblick

Kanada trägt wesentlich dazu bei, angetrieben durch mechanisierte Landwirtschaftspraktiken, wachsende Annahme intelligenter Landwirtschaft und staatliche Unterstützung für die Agrarinnovation. Autonome Geräte werden zunehmend eingesetzt, um die Effizienz in großen Getreide- und Ölbetrieben zu verbessern und die stetige Markterweiterung zu unterstützen.

Asia-Pacific Autonome Landmaschinen (Landwirtschaftliche Roboter) Markt

Asia-Pacific wird die schnellste CAGR von etwa 7,32% von 2026 bis 2033, angetrieben durch steigende Lebensmittelnachfrage, Arbeitsmangel in ländlichen Gebieten, und schnelle Modernisierung der Landwirtschaft in China, Japan, Indien, Südkorea und Südostasien. Die zunehmende Annahme von intelligenter Landwirtschaft, staatlichen Subventionen für die Mechanisierung und die zunehmende Nutzung von AI- und IoT-fähigen landwirtschaftlichen Geräten beschleunigen das regionale Wachstum.

China Autonome landwirtschaftliche Ausrüstung (Landwirtschaftliche Roboter) Markt Einblick

China führt die Region durch starke staatliche Unterstützung für die landwirtschaftliche Modernisierung, schnelle Bereitstellung von intelligenten Traktoren und Drohnen und groß angelegte Investitionen in die Landwirtschaft. Chinas Wachstum wird durch fortschrittliche Robotik-Fähigkeiten, intelligente Landwirtschaftsprogramme und eine starke Integration von KI- und Automatisierungstechnologien unterstützt.

Welche sind die Top-Unternehmen im Autonomen Landmaschinenmarkt?

Die autonome Landwirtschaft (landwirtschaftliche Roboter) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Deere & Company (USA)

- CNH Industrial N.V. (Niederländer)

- KUBOTA Corporation (Japan)

- AGCO Corporation (USA)

- JCB (USA)

- Trringo (Indien)

- Escorts Limited (Indien)

- Traktoren und Farm Equipment Limited (Indien)

- Die Papé Group, Inc. (USA)

- Premier Equipment Limited (Kanada)

- Flaman (Kanada)

- Pacific Ag Rentals (Kanada)

- Pacific Tractor & Implement (USA)

- Farmease (Indien)

- KWIPPED, Inc. (USA)

- Cedar Street (USA)

- EM3 Agri Services (Indien)

- Princeville (USA)

- Friesen Vertrieb & Vermietungen (Kanada)

- Messick's (USA)

- Autonome Tractor Corporation (USA)

Was sind die jüngsten Entwicklungen in der autonomen Landwirtschaftsausrüstung (landwirtschaftliche Roboter) Markt?

- Im November 2025 präsentierte Claas sein fortschrittliches TORION Autonomy Connect-System bei Agritechnica mit einem autonomen Radlader, der von LiDAR-Sensoren und AI-basierten Stapelanalysen für GPS-unabhängige Silage-Handling betrieben wird, zusammen mit dem Start des Weed Detector-Systems für Echtzeit-Unkraut-Mapping und der Dynamic Field Scout kombiniert RTK-Positionierung mit KI-Bildgebung zur genauen Feld-Effizienzerkennung, um die Effizienz-Begrenzungserkennung, wobei Claas erfasst werden, um die nächste Effizienz-Erkennung zu erkennen und die Fokuss zu markieren zu markieren,

- Im Mai 2025 enthüllte Case IH einen Konzeptautonomen Traktor mit fortschrittlichen AI-Algorithmen, Radar-basierte Hinderniserkennung und Remote-Betriebsfunktionalität, entworfen, um wesentliche Aufgaben wie Bodenbearbeitung und Pflanzung mit hoher Effizienz zu erfüllen, unterstreicht die Vision des Unternehmens für die Zukunft der präzisen und intelligenten Landwirtschaft

- Im Januar 2025 stellte John Deere auf der CES sein autonomes Maschinenportfolio der nächsten Generation unter der Leitung des autonomen 9RX Traktors vor, der für großformatige Bodenbearbeitung entwickelt wurde und mit einer 360-Grad-Empfehlung mit 12 Stereokameras, LiDAR-Sensoren und AI-powered Hindernis-Erkennung ausgestattet ist, um John Deeres Führung bei der Großraumautomatisierung und intelligenter Geräteinnovation zu stärken

- Im Januar 2025 machte Kubota eine starke Präsenz bei CES durch die Einführung mehrerer autonomer Innovationen, darunter der elektrische Traktor Agri Concept 2.0 mit GPS-Leitungen und Fernmissionsplanung, ein intelligenter, autonomer Sprayer mit KI-basierter Spot-Behandlung, ein multifunktionaler Robotikwagen und robotergestützter Obst-Pruner, der Kubotas umfassendes Konzept zur nachhaltigen, automatisierten und technologiegetriebenen Landwirtschaft unter Beweis stellt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.