Global Autonomous Robotic Catheter Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.12 Billion

USD

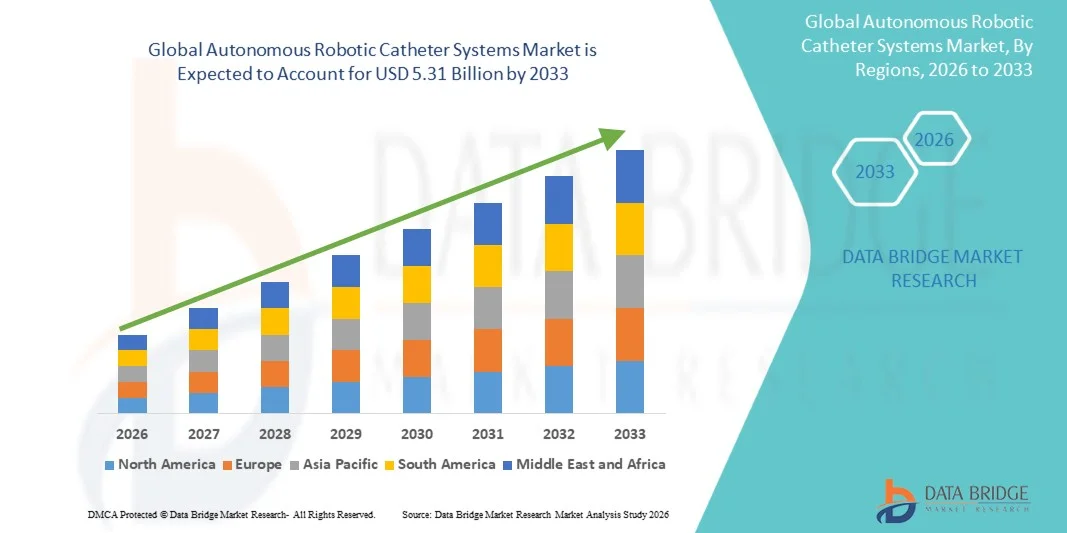

5.31 Billion

2025

2033

USD

1.12 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.31 Billion | |

| % | |

|

Globale Autonome Robotik-Kathetersysteme Marktsegmentierung, nach Systemtyp (Electrophysiology Robotic Catheter Systems, Coronary Robotic Catheter Systems, Neurovascular Robotic Catheter Systems, und General Vascular Robotic Systems), Technologie (Magnetic Navigation Systems, Mechanische Arm-basierte Systeme, Haptic Feedback-fähige Systeme, und AI-integrierte Autonome Systeme)

Autonome Roboter-KathetersystemeMarktgröße

- Die globale autonome Robotikkathetersysteme Marktgröße wurde bei1,12 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen5,31 Milliarden USD bis 2033, beiCAGR von 21,50%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung minimalinvasiver Verfahren und schnelle Fortschritte bei robotergestützten Navigationstechnologien gefördert,Künstliche Intelligenz, und bildgebende Integration in interventionelle Kardiologie und neurovaskuläre Verfahren, was zu einer verbesserten Präzision und Verfahrensergebnisse in klinischen Einstellungen führt

- Darüber hinaus treibt die steigende Nachfrage nach verbesserter Bedienersicherheit, reduzierter Strahlungsexposition und höherer Verfahrenseffizienz die Gesundheitsdienstleister dazu an, autonome Roboterkathetersysteme als Lösung für komplexe Gefäßeingriffe der nächsten Generation zu übernehmen, wodurch das Wachstum der Industrie erheblich beschleunigt wird.

Autonome Roboter-KathetersystemeMarktanalyse

- Autonome Roboterkathetersysteme, die eine präzise, ferngesteuerte und AI-assisted-Navigation von Kathetern während minimalinvasiver Prozeduren ermöglichen sollen, werden zunehmend kritische Komponenten moderner Interventionskardiologie und neurovaskulärer Pflege durch ihre Fähigkeit, die Verfahrensgenauigkeit zu verbessern, die Ermüdung von Ärzten zu reduzieren und die Patientenergebnisse bei komplexen Gefäßeingriffen zu verbessern

- Die eskalierende Nachfrage nach autonomen Roboterkathetersystemen wird in erster Linie durch die steigende Prävalenz von Herz-Kreislauf undNeurovaskuläre Erkrankungen, Erhöhung der Einführung von minimalinvasiven chirurgischen Techniken und kontinuierliche Fortschritte in der Robotik, künstliche Intelligenz und Echtzeit-Bildgebung Integration, die gemeinsam die Verfahrenseffizienz und klinische Präzision verbessern

- Nordamerika dominierte den autonomen Roboterkatheter-Systemmarkt mit dem größten Umsatzanteil von 42,8% im Jahr 2025, unterstützt durch die frühzeitige Einführung fortschrittlicher medizinischer Technologien, eine etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure, wobei die USA bei der Bereitstellung von robotergestützten Katheterisierungssystemen in Krankenhäusern und spezialisierten Herzzentren führen, die durch kontinuierliche Innovation und günstige Rückerstattungsrahmen angetrieben werden.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im autonomen Roboterkatheter-Systemmarkt während der Prognosezeit durch steigende Gesundheitsinvestitionen, wachsende Patientenpopulation mit Herz-Kreislauf-Erkrankungen, Ausweitung der Krankenhausinfrastruktur und steigende Übernahme fortschrittlicher minimalinvasiver und robotergestützter Technologien in Schwellenländern

- Das Segment Elektrophysiologiekathetersysteme dominierte den autonomen Roboterkatheter-Systemmarkt mit einem signifikanten Marktanteil von 38,5% im Jahr 2025, angetrieben durch den hohen globalen Vorfall von Atrialfibrillation und die zunehmende Vorliebe für robotisch unterstützte Ablationsverfahren, die verbesserte Präzision, Konsistenz und reduzierte Verfahrensrisiken im Vergleich zu herkömmlichen Techniken bieten

Geltungsbereich undAutonome Robotik-Kathetersysteme Marktsegmentierung

| Attribute | Autonomer Roboter-Katheter-SystemschlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Autonome Robotik-Kathetersysteme Markttrends

„Integration von AI-Driven Navigation und Advanced Imaging Systems“

- Ein signifikanter und beschleunigender Trend im globalen autonomen Roboterkathetersystemmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI), maschineller Lernalgorithmen und fortschrittlicher Bildgebungsmodalitäten wie Fluoroskopie, 3D-Mapping und intravaskulärer Bildgebung, um eine genauere und automatisierte Katheternavigation bei komplexen Interventionsverfahren zu ermöglichen

- Zum Beispiel nutzen Systeme wie Stereotaxis und Hansen Medical Plattformen die robotische magnetische Navigation und AI-gestützte Steuerung, um die Katheterstabilität und Genauigkeit bei der Elektrophysiologie zu verbessern

- KI-Integration in Roboterkathetersysteme ermöglicht Echtzeit-Pfad-Optimierung, adaptive Steuerung und prädiktive Analytik, die Ärzte bei der Navigation komplexer Gefäßanatome mit verbesserter Präzision und reduziertem manuellen Eingriff unterstützen

- Die Einbindung von fortschrittlicher Bildgebung mit Roboterplattformen ermöglicht eine verbesserte Visualisierung, reduzierte Prozessvariabilität und verbesserte Entscheidungsfindung durch die Kombination von anatomischen und funktionalen Daten innerhalb einer einheitlichen Schnittstelle

- Dieser Trend zu intelligenten, bildgeführten und semi-autonomen Robotersystemen ist die grundlegende Neugestaltung von Interventionsverfahren, wobei Unternehmen wie Siemens Healthineers und Abbott integrierte Lösungen entwickeln, die Robotik, Bildgebung und Navigationssoftware kombinieren

- Die Nachfrage nach KI-fähigen und bildgebenden Roboterkathetern wächst rasant über Krankenhäuser und Spezialzentren hinweg, da die Kliniker zunehmend Genauigkeit, Verfahrenseffizienz und verbesserte Patientensicherheit bei minimalinvasiven Eingriffen priorisieren.

Autonome Robotik-Kathetersysteme Marktdynamik

Fahrer

„Rising Burden of Cardiovascular and Neurovascular Diseases and Demand for Minimally Invasive Procedures“

- Die zunehmende Prävalenz von Herz-Kreislauf- und Neurovaskulären Erkrankungen, verbunden mit der zunehmenden Vorliebe für minimalinvasive und robotergestützte Eingriffe, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach autonomen Roboterkathetersystemen

- So erweiterten im Jahr 2025 mehrere Gesundheitseinrichtungen die Einführung von Roboterkatheterisierungsplattformen, um die Ergebnisse bei der Atrialfibrillationsablation und komplexen koronaren Eingriffen zu verbessern, was die zunehmende klinische Akzeptanz dieser Technologien widerspiegelt.

- Da Gesundheitsdienstleister die Verfahrensgenauigkeit verbessern und Komplikationen reduzieren wollen, bieten Roboterkathetersysteme verbesserte Präzision, Stabilität und Kontrolle im Vergleich zu herkömmlichen manuellen Techniken.

- Die zunehmende Betonung auf die Verringerung der Ermüdung des Bedieners, der Strahlenexposition und der Verfahrensvariabilität macht die robotisch unterstützte Katheterisierung zu einem integralen Bestandteil moderner Interventionskardiologie und neurovaskulärer Pflege

- Die zunehmende Verfügbarkeit fortschrittlicher Roboterplattformen sowie wachsende Investitionen in die Infrastruktur und Interventionseinrichtungen im Gesundheitswesen ist eine weitere treibende Annahme in entwickelten und aufstrebenden Märkten

Zurückhaltung/Challenge

„Hohe Systemkosten und technische Komplexität mit Regulatory und Training Barriers“

- Um die für autonome Roboterkathetersysteme erforderlichen hohen Kapitalanlagen zu umgeben, stellen neben Wartungskosten und betrieblicher Komplexität eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- So erfordert beispielsweise der Einsatz fortschrittlicher Robotikkatheterisierungssysteme oft erhebliche Aufwendungen, spezialisierte Infrastruktur und Integration mit Bildgebungs- und Navigationstechnologien, was die Akzeptanz kleinerer Gesundheitseinrichtungen erschwert.

- Die Bewältigung dieser kosten- und technischen Barrieren durch eine verbesserte Systemverfügbarkeit, standardisierte Workflows und eine verbesserte Arztausbildung ist entscheidend für den Aufbau einer weit verbreiteten klinischen Akzeptanz. Darüber hinaus verlangsamen strenge Regulierungsgenehmigungen und die Notwendigkeit qualifizierter Betreiber die Adoptionsraten in bestimmten Regionen weiter

- Während laufende technologische Fortschritte die Usability und Effizienz verbessern, kann die wahrgenommene Komplexität von Robotersystemen und die Anforderung an spezialisierte Schulungen die Adoption beschränken, insbesondere in kosten- oder ressourcenbelasteten Gesundheitseinstellungen

- Darüber hinaus können die Herausforderungen der Interoperabilität zwischen Roboterplattformen, Abbildungssystemen und der IT-Infrastruktur des Krankenhauses die nahtlose Integration behindern, die Betriebseffizienz begrenzen und die Implementierungszeit in klinischen Umgebungen erhöhen.

- Darüber hinaus kann die Variabilität der Erstattungspolitiken in den Regionen für robotergestützte Verfahren die Annahme einschränken, da unkonsistente Abdeckung und mangelnde standardisierte Rückerstattungsrahmen die Gesundheitsdienstleister davon abhalten können, in diese Systeme zu investieren.

Autonome Robotik-Kathetersysteme Marktbereich

Der Markt wird auf der Grundlage von Systemtyp, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Systemtyp

Der autonome Roboterkathetersystemmarkt wird auf Basis des Systemtyps in elektrophysiologische Roboterkathetersysteme, koronäre Roboterkathetersysteme, neurovaskuläre Roboterkathetersysteme und allgemeine vaskuläre Robotersysteme segmentiert. Das Segment der elektrophysiologischen Roboterkathetersysteme dominierte den Markt mit dem größten Marktanteil von 38,5% im Jahr 2025, angetrieben durch die hohe globale Prävalenz der Atrialfibrillation und die zunehmende Anzahl von Katheterablationsverfahren weltweit. Diese Systeme sind in Krankenhäusern und spezialisierten Herzzentren aufgrund ihrer Fähigkeit, Präzision, Stabilität und Konsistenz bei komplexen Herz- und Ablationsverfahren zu verbessern, weit verbreitet. Das Segment profitiert auch von kontinuierlichen technologischen Fortschritten in 3D-Mapping-Integration und Robotik-Navigationsplattformen, die Verfahrensergebnisse verbessern und die Ermüdung des Bedieners reduzieren. Darüber hinaus haben starke klinische Beweise zur Unterstützung von robotergestützten Elektrophysiologie-Verfahren die Übernahme von Kardiologen beschleunigt. Die wachsende Nachfrage nach minimalinvasiven Herzeingriffen verstärkt die Dominanz dieses Segments weiter.

Das neurovaskuläre Robotik-Kathetersystem-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch die steigende Häufigkeit von Schlaganfall, Aneurysmen und anderen neurovaskulären Störungen weltweit getrieben wird, beobachtet wird. Diese Systeme ermöglichen eine hochpräzise Navigation durch komplexe und zarte zerebrale Vaskulatur, wo manuelle Katheterisierung erhebliche Risiken birgt. Die zunehmende Akzeptanz von Roboterunterstützung bei Neurointerventionen, kombiniert mit Fortschritten in Bild- und Navigationstechnologien, treibt die Expansion dieses Segments voran. Darüber hinaus ist die Notwendigkeit einer verbesserten Verfahrenssicherheit und reduzierten Komplikationen in neurovaskulären Operationen, die Gesundheitsanbieter zu ermutigen, in Roboterlösungen zu investieren. Die zunehmenden Investitionen in neurologisch ausgerichtete Gesundheitsinfrastruktur und der Ausbau des Zugangs zu fortschrittlichen Behandlungsoptionen in Schwellenländern tragen ebenfalls zu einem schnellen Wachstum bei.

- Von der Technik

Auf Basis der Technik wird der Markt in magnetische Navigationssysteme, mechanische Arm-basierte Systeme, haptische Feedback-fähige Systeme und AI-integrierte autonome Systeme segmentiert. Das Segment der magnetischen Navigationssysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine Fähigkeit, präzise, ferngesteuerte Katheterbewegung mit Magnetfeldern, die die Stabilität erhöht und die mechanische Beanspruchung der Gefäße reduziert. Diese Systeme werden in der Elektrophysiologie weit verbreitet, wo Genauigkeit und kontrollierte Navigation kritisch sind. Ihre Fähigkeit, die Strahlenexposition für Ärzte zu reduzieren und die Verfahrenseffizienz weiter zu verbessern, unterstützt ihre weit verbreitete Annahme. Darüber hinaus haben etablierte kommerzielle Verfügbarkeit und nachgewiesene klinische Ergebnisse ihre Position im Markt gestärkt. Kontinuierliche Upgrades in magnetischen Navigationsplattformen tragen ebenfalls zur nachhaltigen Dominanz bei.

Das Segment KI-integrierte autonome Systeme wird von 2026 bis 2033 am schnellsten CAGR erleben, angetrieben durch die zunehmende Einbindung von künstlicher Intelligenz, maschinellem Lernen und Automatisierung in die Roboterkatheterisierung. Diese Systeme ermöglichen Echtzeit-Entscheidungsfindung, adaptive Navigation und prädiktive Führung, was die Abhängigkeit von manuellem Eingriff deutlich reduziert. Die wachsende Nachfrage nach intelligenten und semi-autonomen Verfahren, die die Genauigkeit und Effizienz verbessern, beschleunigt die Annahme. Die Integration von KI mit bildgebenden und robotischen Plattformen ermöglicht eine bessere Verfahrensplanung und Ausführung. Darüber hinaus sollen laufende Forschung und Entwicklung in autonomen Navigationsalgorithmen und klinische Validierung von AI-gestützten Interventionen das Wachstum dieses Segments weiter vorantreiben.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in atriale Fibrillationsablation, koronäre Arterien-Intervention, Schlaganfall & Aneurysm-Behandlung, pädiatrische Kardiologie-Verfahren und kongenitale Herzfehlerverfahren segmentiert. Das atriale Fibrillations-Ablations-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die hohe globale Belastung der atrialen Fibrillation und die zunehmende Akzeptanz der Katheter-Ablation als bevorzugte Behandlungsoption. Roboterkathetersysteme verbessern die Präzision bei der Kartierung und Ablation, was zu verbesserten Verfahrenserfolgsraten und reduzierter Rekursivität führt. Die zunehmende Zahl der jährlich durchgeführten Elektrophysiologieverfahren, zusammen mit günstigen klinischen Ergebnissen im Zusammenhang mit der Roboterunterstützung, unterstützt die Dominanz dieses Segments. Zudem stärkt die starke Arztpräferenz für die Roboternavigation in komplexen Arrhythmien-Fällen seine Marktposition weiter.

Der Bereich der Schlaganfall- und Aneurysmenbehandlung wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der steigenden Prävalenz von cerebrovaskulären Erkrankungen und dem zunehmenden Bedarf an minimalinvasiven neurointerventionalen Prozeduren angetrieben wird. Autonome Roboterkathetersysteme ermöglichen eine hochpräzise Navigation in empfindlichen neurovaskulären Pfaden, reduzieren Verfahrensrisiken und verbessern die Patientensicherheit. Fortschritte in der bildgebenden Robotik und AI-assisted-Navigation erhöhen die Behandlungsgenauigkeit in diesem Segment weiter. Das zunehmende Bewusstsein für eine frühzeitige Intervention für Schlaganfall und Aneurysmmanagement trägt ebenfalls zur Nachfrage bei. Die Erweiterung spezialisierter neurovaskulärer Zentren und der verbesserte Zugang zu fortschrittlichen Robotertechnologien in Schwellenländern sind wichtige Faktoren, die ein schnelles Wachstum unterstützen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezialkardiologiezentren, ambulatorische chirurgische Zentren (ASCs) und Forschung & akademische Institute segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch das hohe Volumen der Eingriffe in Krankenhauseinstellungen und die Verfügbarkeit von fortschrittlicher Infrastruktur für robotische Kathetersysteme. Krankenhäuser sind die Hauptzentren für komplexe Herz-Kreislauf- und neurovaskuläre Eingriffe, so dass sie die führenden Adoptive dieser Technologien. Das Vorhandensein von Fachkräften im Gesundheitswesen, die Integration mit fortschrittlichen Bildgebungssystemen und der Zugang zu multidisziplinärer Betreuung unterstützen die Dominanz. Darüber hinaus sind Krankenhäuser besser ausgestattet, um die hohen Investitionen in Bezug auf Robotersysteme zu bewältigen.

Das Segment der Spezialkardiologiezentren wird von 2026 bis 2033 mit dem schnellsten CAGR bezeugt, das durch den zunehmenden Fokus auf dedizierten Herzpflegeeinrichtungen und ambulanten Interventionsverfahren getrieben wird. Diese Zentren übernehmen schnell Roboterkathetersysteme, um die Verfahrenseffizienz zu verbessern, den Patientendurchsatz zu verbessern und spezialisierte Versorgung zu liefern. Die wachsende Nachfrage nach minimal-invasiven und präzisen kardialen Behandlungen ermutigt die Einrichtung solcher Zentren weltweit. Darüber hinaus tragen kürzere Patientenstandzeiten, geringere Verfahrenskosten im Vergleich zu Krankenhäusern und eine zunehmende Patientenpräferenz für spezialisierte Pflegeeinstellungen zur schnellen Expansion dieses Segments bei.

Autonome Robotik-Kathetersysteme Markt Regionale Analyse

- Nordamerika dominierte den autonomen Roboterkatheter-Systemmarkt mit dem größten Umsatzanteil von 42,8% im Jahr 2025, unterstützt durch die frühzeitige Einführung fortschrittlicher medizinischer Technologien, eine etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure

- Healthcare-Anbieter in der Region schätzen die Präzision, verbesserte Verfahrensergebnisse und Integration von Roboterkathetersystemen mit fortschrittlichen Bildgebungs- und Navigationsplattformen, die in interventionellen Kardiologien und neurovaskulären Verfahren eingesetzt werden

- Diese weit verbreitete Adoption wird durch den hohen Gesundheitsaufwand, ein technologisch fortgeschrittenes klinisches Ökosystem und die Präsenz führender Hersteller von Medizinprodukten und Innovationszentren unterstützt, die Roboterkathetersysteme als bevorzugte Lösung für Krankenhäuser und Spezialkliniken herstellen

US Autonome Roboter-Katheter-Systeme Markt Insight

Der Markt für autonome Roboterkathetersysteme der USA eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch die rasche Einführung moderner Interventionstechnologien und die zunehmende Prävalenz von Herz-Kreislauf- und Neurovaskulären Erkrankungen gefördert wurde. Healthcare-Anbieter priorisieren zunehmend die robotisch unterstützte Katheterisierung, um die Verfahrensgenauigkeit zu verbessern, die Ermüdung des Bedieners zu reduzieren und die Patientenergebnisse zu verbessern. Die zunehmende Vorliebe für minimalinvasive Verfahren, kombiniert mit starken Rückerstattungsrahmen und kontinuierlicher technologischer Innovation von führenden Branchenakteuren, fördert das Marktwachstum. Darüber hinaus trägt die Integration von KI-, fortschrittlichen Bildgebungssystemen und Roboternavigationsplattformen maßgeblich zur Erweiterung autonomer Roboterkathetersysteme in Krankenhäusern und Spezialzentren des Landes bei.

Europa Autonome Roboter-Kathetersysteme Markt Insight

Der Markt für autonome Roboterkathetersysteme in Europa soll sich während der gesamten Prognosezeit mit einem beträchtlichen CAGR erweitern, vor allem durch die zunehmende Belastung von Herz-Kreislauf-Erkrankungen, strengen Gesundheitsstandards und die steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen. Die etablierte Gesundheitsinfrastruktur und die wachsende Investition in fortschrittliche medizinische Technologien fördern die Übernahme in Krankenhäuser und Spezialkliniken. Die europäischen Gesundheitsdienstleister konzentrieren sich zunehmend auf die Verbesserung der Verfahrenseffizienz, der Patientensicherheit und der klinischen Ergebnisse durch robotisch unterstützte Eingriffe. Darüber hinaus fördern unterstützende regulatorische Rahmenbedingungen und die Integration digitaler Gesundheitstechnologien den Einsatz von Roboterkathetersystemen in der öffentlichen und privaten Gesundheitsversorgung in der gesamten Region.

U.K. Autonome Roboter-Kathetersysteme Markt Insight

Der Markt für autonome Roboterkathetersysteme in den USA wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der von der zunehmenden Betonung auf fortschrittliche Gesundheitstechnologien und der steigenden Nachfrage nach effizienten Interventionsverfahren angetrieben wird. Im Zusammenhang mit der Herz-Kreislauf-Gesundheit und der Notwendigkeit einer verbesserten chirurgischen Präzision ermutigen Krankenhäuser und Spezialzentren, robotergestützte Katheterisierungssysteme zu übernehmen. Das starke Gesundheitssystem des Landes, kombiniert mit laufenden digitalen Transformationsinitiativen im NHS, unterstützt die Integration von Robotik in klinische Arbeitsabläufe. Darüber hinaus wird erwartet, dass Kooperationen zwischen Gesundheitsdienstleistern und Technologieentwicklern die Innovation und die Einführung autonomer Roboterkathetersysteme in den USA beschleunigen.

Deutschland Autonome Roboter-Kathetersysteme Markt Insight

Der Markt für autonome Roboterkathetersysteme in Deutschland soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der durch das zunehmende Bewusstsein für fortgeschrittene medizinische Technologien und die Nachfrage nach hochpräzisen, minimalinvasiven Verfahren gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, der starke Fokus auf Innovation und der Schwerpunkt auf qualitativ hochwertigen medizinischen Ergebnissen fördern die Einführung von robotergestützten Katheterisierungssystemen. Krankenhäuser und Spezialkardiologiezentren integrieren zunehmend robotische Plattformen mit Abbildungs- und Navigationssystemen, um die Verfahrensgenauigkeit zu verbessern. Darüber hinaus unterstützt der Fokus des Landes auf Forschung und Entwicklung sowie die Präsenz führender Medizintechnikunternehmen ein stetiges Marktwachstum.

Asien-Pazifik Autonome Roboter-Katheter-Systeme Markt Insight

Der asiatisch-pazifische autonome Roboterkatheter-Systemmarkt ist bereit, während der Prognosezeit am schnellsten CAGR zu wachsen, angetrieben durch steigende Gesundheitsinvestitionen, steigende Prävalenz von Herz-Kreislauf- und neurovaskulären Erkrankungen und schnelle Fortschritte in der medizinischen Infrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Neigung der Region zu minimalinvasiven Verfahren, unterstützt durch staatliche Initiativen zur Förderung der Gesundheitsmodernisierung, beschleunigt die Einführung von Roboterkathetersystemen. Darüber hinaus ist der Ausbau des Zugangs zu fortschrittlichen Technologien und die Entstehung kosteneffizienter Roboterlösungen für eine breitere Patientenpopulation zugänglich. Die zunehmende Zahl der spezialisierten Krankenhäuser und Interventionszentren trägt zum regionalen Marktwachstum bei.

Japan Autonome Roboter-Kathetersysteme Markt Insight

Der Markt für autonome Roboterkathetersysteme in Japan gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der starken Betonung der Präzisionsmedizin an Dynamik. Das zunehmende Auftreten von Herz-Kreislauf- und neurovaskulären Störungen bei älteren Populationen treibt die Nachfrage nach minimalinvasiven und robotergestützten Eingriffen. Die hohe Einführung moderner Technologien und die Integration von Robotik mit bildgebenden und AI-basierten Navigationssystemen unterstützen das Marktwachstum weiter. Darüber hinaus ist der Fokus des Landes auf die Verbesserung der Verfahrenseffizienz, die Verringerung der Krankenhausaufenthalte und die Verbesserung der Patientenergebnisse, die Gesundheitsanbieter zu ermutigen, autonome Roboterkathetersysteme in Krankenhäusern und spezialisierten Zentren zu übernehmen.

Indien Autonome Roboter-Kathetersysteme Markt Insight

Der indische autonome Roboter-Katheter-Systeme-Markt entfiel im Jahr 2025 auf einen wachsenden Anteil innerhalb der Region Asien-Pazifik, der auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Belastung von Herz-Kreislauf-Erkrankungen und das Bewusstsein für fortgeschrittene Behandlungsoptionen zurückzuführen ist. Indien beobachtet die zunehmende Übernahme minimalinvasiver und robotergestützter Verfahren in großen Krankenhäusern und Spezialzentren, insbesondere in städtischen Gebieten. Das Vorhandensein eines großen Patientenpools, kombiniert mit der Verbesserung des Zugangs zu fortschrittlichen medizinischen Technologien und der zunehmenden Investitionen in die Modernisierung der Gesundheitsversorgung, treibt das Marktwachstum voran. Darüber hinaus sind die schrittweise Einführung kostengünstiger Roboterlösungen und die Erweiterung privater Gesundheitseinrichtungen Schlüsselfaktoren für die Einführung autonomer Roboterkathetersysteme in Indien.

Autonome Robotik-Kathetersysteme Marktanteil

Die Autonome Robotic Catheter Systems-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Stereotaxis, Inc. (USA)

- Hansen Medical, Inc. (USA)

- Corindus Vascular Robotics, Inc. (USA)

- Auris Health, Inc. (USA)

- Catheter Precision, Inc. (USA)

- Magnetecs Corporation (USA)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Siemens Healthineers AG (Deutschland)

- Philips Healthcare (Niederlande)

- MicroPort Scientific Corporation (China)

- Terumo Corporation (Japan)

- LivaNova PLC (USA)

- Acutus Medical, Inc. (USA)

- Biotronik SE & Co. KG (Deutschland)

- Imricor Medical Systems, Inc. (USA)

- Robocath S.A. (Frankreich)

- Osypka AG (Deutschland)

- Intuitive Surgical, Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen Autonomen Robotic Catheter Systems Markt?

- Im Januar 2026 erhielt die Stereotaxis die FDA-Zulassung für ihren MAGiC Magnetischen Interventions-Katheter, der eine robotisch navigierte Herz-Elektrophysiologie Kartierung und Ablation ermöglicht, wodurch die Arrhythmien genauer behandelt und die Abhängigkeit von älteren Katheterdesigns verringert wird

- Im November 2025 kündigte Stereotaxis an, dass sein neuestes Generation Roboter-Magnet-Navigationssystem GenesisX, U.S. FDA 510(k) Spiel erhalten, mit einem kompakteren Design, das in Standard-Katheterisierungslabors ohne strukturelle Modifikationen installiert werden kann, Markieren einen signifikanten Meilenstein in der Zugänglichkeit und Einführung der robotischen Endovaskulären Technologie

- Im Juli 2025 erhielt Stereotaxis FDA-Freigabe für seine MAGiC Sweep hochdichte Elektrophysiologie Kartierungskatheter, ein Gerät zur Arbeit mit robotergestützten Navigationssystemen und zur Verbesserung der Verfahrensgenauigkeit bei Herzablationsverfahren

- Im August 2024 kündigte Stereotaxis an, dass sein GenesisX-Roboter-Magnetnavigationssystem das CE-Kennzeichen in Europa erwarb, die Akzeptanz der Regulierungsbehörden erweitert und eine breitere klinische Nutzung der Roboter-Katheter-Navigation der nächsten Generation auf europäischen Märkten ermöglicht

- Im Mai 2022 kündigte Auris Health, eine Tochtergesellschaft von Johnson & Johnson MedTech, an, dass die Robotikplattform von MONARCH die Freigabe von US FDA 510(k) für endourologische Prozeduren erhielt, ihre Anwendung über die Bronchoskopie erweitert und eine präzise Roboternavigation und Visualisierung in der Niere ermöglichte und eine wesentliche Weiterentwicklung in multispezialitären roboterkatheterbasierten Interventionen markierte

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.