Global Autonomous Vehicle Ai Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.00 Billion

USD

242.44 Billion

2025

2033

USD

42.00 Billion

USD

242.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.00 Billion | |

| USD 242.44 Billion | |

| % | |

|

Global Autonomous Vehicle AI Platform Market, By Component (Perception Systems, Planning & Decision Systems, Control Systems, HD Mapping & Localization, Simulation & Validation Platforms, Fleet & OTA Software Infrastructure), Platform Type (Full-Stack Autonomous Platforms, Modular AV Platforms, Cloud AI Training Platforms, and Edge AI Vehicle Platforms), Autonomy Level (Level 2)

Autonomer KI-Plattformmarkt für FahrzeugeÜberblick

Der Autonome KI-Plattformmarkt für Fahrzeuge wurde auf42 Milliarden USD im Jahr 2025und wird zu erreichen242,44 Milliarden USD bis 2033, in einemCAGR von 24,5% von 2026 bis 2033. Der Markt erlebt eine rasche Expansion, die durch Fortschritte in der künstlichen Intelligenz, Sensor-Fusionstechnologien, Edge Computing und die zunehmende Kommerzialisierung autonomer Fahrsysteme über Passagier- und kommerzielle Mobilitätsökosysteme verursacht wird.

Die steigende Nachfrage nach sichereren, effizienteren und softwaredefinierten Fahrzeugen beschleunigt die Übernahme von KI-getriebenen autonomen Fahrplattformen, die Wahrnehmungs-, Planungs-, Kartierungs- und Kontrollsysteme in einheitliche Architekturen integrieren. Darüber hinaus ermöglicht die Konvergenz von Cloud-basiertem KI-Training, High-Definition-Mapping und Echtzeit-Fahrzeug-zu-Cloud-Kommunikation ein kontinuierliches Lernen und eine groß angelegte Bereitstellung autonomer Mobilitätslösungen in globalen Verkehrsnetzen.

Trends und Einblicke

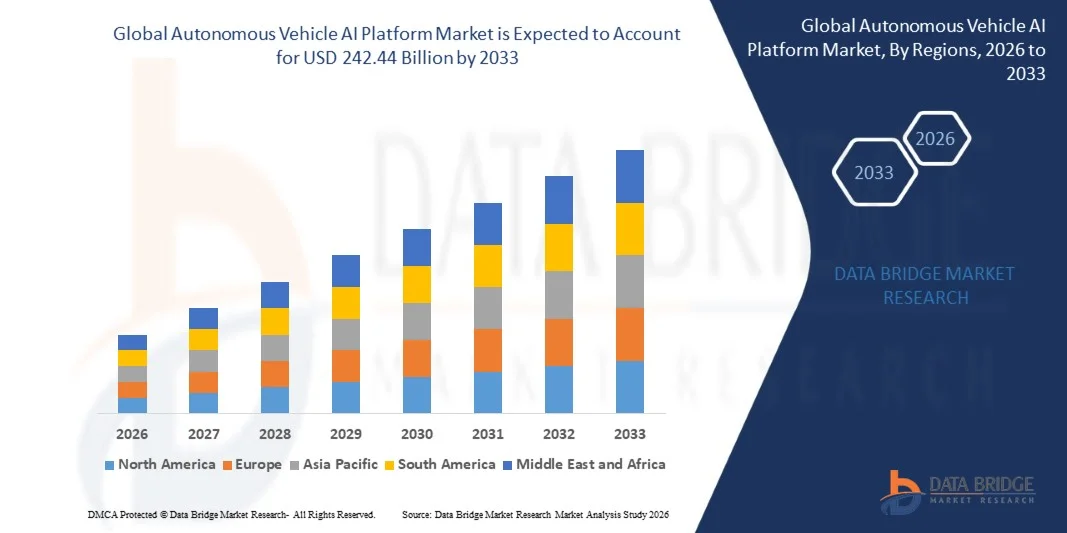

- Nordamerika ist die dominierende Region im Autonomous Vehicle AI Platform Market, die den größten Marktanteil von 39,2% im Jahr 2025 ausmacht, die von starken Investitionen in autonome Fahrtechnologien, Präsenz führender KI- und Automobil-Technologiefirmen und frühzeitiger regulatorischer Unterstützung für autonome Mobilitätstests und Bereitstellungen angetrieben wird.

- Asia-Pacific ist die am schnellsten wachsende Region auf dem Markt, die mit einem CAGR von 14,8% ausbaut und durch den groß angelegten Einsatz von intelligenter Mobilitätsinfrastruktur, schnelle Elektrifizierung von Fahrzeugen und starke staatliche Unterstützung in Ländern wie China, Japan und Indien für autonome und vernetzte Fahrzeugökosysteme gefördert wird.

- Perception Systems stellen das dominierende Komponentensegment im Autonomous Vehicle AI Platform Market dar, das den größten Marktanteil von 31.5% im Jahr 2025 ausmacht, der durch kritische Nachfrage nach Objekterkennung, Sensorfusion und Echtzeit-Umweltverständnis in autonomen Fahrsystemen angetrieben wird.

- Simulation & Validation Platforms sind das am schnellsten wachsende Bauteilsegment, das mit einem CAGR von 15,6% von 2026 bis 2033 erweitert wird, unterstützt durch die zunehmende Abhängigkeit von virtuellen Testumgebungen, Szenariogenerierung und AI-basierten Sicherheitsvalidierung für den autonomen Fahrzeugeinsatz.

- Mit dem Platform Type dominieren Full-Stack Autonomous Platforms den Markt mit einem Anteil von 36,7% im Jahr 2025, angetrieben durch starke Übernahme von OEMs und Mobilitätsunternehmen, die auf End-to-End-integrierte Lösungen für die Wahrnehmung zur Kontrolle suchen.

- Cloud AI Training Platforms sind das am schnellsten wachsende Plattform-Typ-Segment, das mit einem CAGR von 16,2% zu wachsen prognostiziert wird, angetrieben durch steigende Nachfrage nach skalierbaren AI-Modell-Training, Flotten-Erlernen und kontinuierliche Verbesserung autonomer Fahralgorithmen.

- Mit Autonomy Level bleibt Level 2 (Driver Assistance) das dominierende Segment mit einem Marktanteil von 44,1% im Jahr 2025, aufgrund der weit verbreiteten Einführung in modernen Personenkraftwagen mit fortschrittlichen Fahrerassistenzsystemen (ADAS).

- Level 4 (High Automation) ist das am schnellsten wachsende Autonomie-Niveau-Segment, das mit einem CAGR von 17,3 % aufwartet wird, das von Piloteinsätzen in Robotaxi-Services, autonomen Shuttles und Logistikbetrieben in kontrollierten Umgebungen angetrieben wird.

- Personal Mobility ist das dominierende Segment, das im Jahr 2025 einen Marktanteil von 29,6% ausmacht, das durch die Integration von AI-getriebener Fahrerassistenz und semi-autonomen Funktionen in Verbraucherfahrzeugen vorangetrieben wird.

- Ride-Hailing / Robotaxi Services ist das am schnellsten wachsende Anwendungssegment, das mit einem CAGR von 18,1 % wachsen soll, unterstützt durch Investitionen in autonome Mobilitätsflotten und die Pilot-Vermarktung in städtischen Verkehrsökosystemen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 42 Milliarden

- Voraussichtlicher Marktwert (2033): USD 242.44 Billion

- Prognose CAGR (2026–2033): 24.5%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Autonomer KI-Markt für FahrzeugeSegment

|

Attribute |

Autonomer KI Plattformschlüssel für FahrzeugeMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Waymo LLC (USA) · Tesla, Inc. (USA) · NVIDIA Corporation (USA) · Mobileye (eine Intel Company) (Israel) · Aurora Innovation, Inc. (USA) · Aptiv PLC (Irland) · Baidu, Inc. (China) · Uber Technologies, Inc. (USA) · Zoox (Amazon) (USA) · Toyota Motor Corporation (Japan) · General Motors (Cruise LLC) (US) · Huawei Technologies Co., Ltd. (China) · Qualcomm Technologies, Inc. (USA) · Bosch Mobility Solutions (Deutschland) · Continental AG (Deutschland) · Pony.ai (USA/China) · WeRide Inc. (China) |

|

Marktmöglichkeiten |

· Erweiterung von end-to-end autonomen Fahrstapeln, die Wahrnehmung, Planung und Kontrolle in vereinigten KI-Plattformen integrieren · Schnelles Wachstum von robotaxi und autonomen flottenbasierten Mobilitätsdienstleistungen in städtischen Umgebungen · Erhöhung der Einführung von Cloud-basierten KI-Trainings- und Simulationsplattformen für die großräumige autonome Modellentwicklung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Autonome KI-Plattform-Markttrends für Fahrzeuge

Trend: Integration von Generativen KI- und End-to-End Autonomen Fahrmodellen

Autonome Fahrzeug-KI-Plattformen übernehmen zunehmend generative KI- und end-to-end-tiefen Lernmodellen, um Wahrnehmungsgenauigkeit, Entscheidungseffizienz und Szenario-Prädiktionsfähigkeiten zu verbessern. Unternehmen bewegen sich von modularen regelbasierten Systemen in Richtung einheitlicher neuronaler Netzwerkarchitekturen, die Rohsensoreingänge direkt in Fahraktionen verarbeiten. Diese Verschiebung ermöglicht schnellere Iterationszyklen, verbesserte Anpassungsfähigkeit an Randfälle und menschliches Fahrverhalten in komplexen Umgebungen.

Autonome KI Plattform Marktdynamik

Key Market Driver: Rapid Advancements in KI, Sensor Fusion und Edge Computing

Die zunehmende Raffinesse von KI-Modellen kombiniert mit Fortschritten in LiDAR, Radar und kamerabasierter Sensorfusion erhöht die Leistung autonomer Fahrsysteme deutlich. Automotive OEMs und Technologie-Anbieter investieren stark in KI-erste Fahrzeugarchitekturen, die Echtzeit-Entscheidungsfindung mit geringer Latenz ermöglichen. So nutzen Unternehmen, die Robotaxi und autonome Logistikflotten entwickeln, leistungsstarke GPUs und Edge AI-Chips, um massive Sensordatensätze in Echtzeit zu verarbeiten und eine sicherere und zuverlässigere autonome Navigation zu ermöglichen.

Schlüsselrückhaltung/Kunde: Regelunsicherheit und Sicherheitsvalidierung Komplexität

Eine große Herausforderung im autonomen Fahrzeug-KI-Plattform-Markt ist der Mangel an standardisierten globalen Vorschriften und die Komplexität der Sicherheitsbewertung über Milliarden von realen Fahrszenarien. Autonome Systeme müssen über unterschiedliche Wetter-, Verkehrs- und geographische Bedingungen getestet werden, was eine groß angelegte Validierung äußerst ressourcenintensiv macht. Darüber hinaus verlangsamen die Haftungsbedenken in Unfallszenarien und inkonsistenten Regulierungsrahmen in den Regionen die großräumige Kommerzialisierung von Level 4 und Level 5 autonomen Systemen.

Key Market Opportunity: Erweiterung von Autonomen Mobilitätsökosystemen und AI Cloud Infrastructure

Der zunehmende Einsatz autonomer Mobilitätsökosysteme wie Robotik, autonomer Shuttles und Frachtlieferflotten schafft starke Chancen für KI-Plattform-Anbieter. Cloud-basierte KI-Trainingsinfrastruktur ermöglicht kontinuierliches Lernen von Flottendaten und ermöglicht schnelle Verbesserungen der Autonomieleistung. Zudem investieren Unternehmen in digitale Zwillingsumgebungen und großformatige Simulationsplattformen, um reale Fahrbedingungen zu replizieren, die Prüfkosten erheblich zu senken und die Einsatzzeiträume für autonome Fahrzeuge weltweit zu beschleunigen.

Autonomer Markt für KI-Fahrzeuge

Der autonome Fahrzeug-KI-Plattform-Markt wird auf Basis von Bauteil, Plattformtyp, Autonomieniveau, Fahrzeugtyp, Anwendung und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Autonomous Vehicle AI Platform Market in Wahrnehmungssysteme, Planungs- und Entscheidungssysteme, Steuerungssysteme, HD-Mapping & Lokalisierung, Simulations- und Validierungsplattformen sowie die Flotten- und OTA-Softwareinfrastruktur segmentiert. Das Segment Perception Systems dominierte den Markt mit einem Anteil von 31.5% im Jahr 2025, der von seiner kritischen Rolle bei der Realisierung von Echtzeit-Umgebung, Objekterkennung, Sensorfusion und Szeneninterpretation in autonomen Fahrsystemen angetrieben wurde. Perception Stacks bilden die grundlegende Intelligenzschicht für eine sichere Navigation über komplexe Fahrbedingungen.

Das Segment Simulation & Validation Platforms wird mit einem CAGR von 15,6% von 2026 bis 2033 das schnellste Wachstum erleben, das durch den zunehmenden Bedarf an groß angelegten virtuellen Tests, Szenario-Generierung und AI-basierten Sicherheitsvalidierung getrieben wird. Die zunehmende Übernahme von digitalen Zwillingen, Closed-Loop-Simulationsumgebungen und Cloud-basierte autonome Fahrtestinfrastruktur beschleunigt die Nachfrage nach diesem Segment weiter.

- Mit Plattformtyp

Auf Basis des Plattformtyps wird der Autonomous Vehicle AI Platform Market zu vollstackigen, autonomen Plattformen, modularen AV-Plattformen, Cloud AI Trainingsplattformen und Edge AI Fahrzeug Plattformen segmentiert. Das Segment Full-Stack Autonomous Platforms dominierte den Markt mit einem Anteil von 36,7% im Jahr 2025, aufgrund einer starken Übernahme durch OEMs und Mobilitätsunternehmen, die integrierte End-to-End-Lösungen für Wahrnehmung, Planung, Kartierung und Kontrolle innerhalb einer einheitlichen Architektur suchen.

Das Segment Cloud AI Training Platforms wird voraussichtlich das schnellste Wachstum bei einem CAGR von 16,2 % von 2026 bis 2033 registrieren, das durch die zunehmende Nachfrage nach skalierbaren KI-Modell-Trainings-, Flottendaten- und kontinuierliche Softwareverbesserungszyklen angetrieben wird. Die Erweiterung der GPU-beschleunigten Cloud-Infrastruktur und verteilte Lernrahmen unterstützen das Segmentwachstum weiter.

- Von Autonomy Leve

Auf Basis der Autonomie wird der Autonome KI-Plattformmarkt in Level 2 (Fahrerassistenz), Level 3 (Conditional Automation), Level 4 (High Automation) und Level 5 (Full Automation) segmentiert. Das Segment Level 2 dominierte den Markt mit einem Anteil von 44,1% im Jahr 2025, unterstützt durch die weit verbreitete Integration von fortschrittlichen Fahrerassistenzsystemen (ADAS) in Personenkraftwagen über globale Automobil-OEMs.

Das Segment Level 4 wird mit einem CAGR von 17,3% von 2026 bis 2033 das schnellste Wachstum erleben, das durch den zunehmenden Einsatz von Roboterachsen, autonomen Shuttles und logistischen Pilotprogrammen in geo-gewehrten und kontrollierten Umgebungen angetrieben wird. Kontinuierliche Verbesserungen bei der KI-Entscheidung, der Sensorfusion und der regulatorischen Genehmigungen beschleunigen die Annahme.

- Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Autonomous Vehicle AI Platform Market in Fahrgastfahrzeuge, Nutzfahrzeuge, Roboter- und Mobilitätsflotten und autonome Shuttles segmentiert. Das Segment Passenger Vehicles dominierte den Markt mit einem Anteil von 41,8% im Jahr 2025, angetrieben durch schnelle Integration von ADAS und semi-autonomen Features in Massenmarktfahrzeugen, Luxusautos und EV-Plattformen.

Das Segment Robotaxis & Mobility Fleets wird mit einem CAGR von 18,1 % von 2026 bis 2033 das schnellste Wachstum erleben, das durch den Ausbau von autonomen Fahrschiffahrtspiloten, flottenbasierten Mobilitätsmodellen und die Erhöhung von Investitionen von Technologieunternehmen und Mobilitätsdienstleistern in der urbanen Verkehrsautomatisierung gefördert wird.

- Anwendung

Auf Basis der Anwendung wird der Autonomous Vehicle AI Platform Market in persönliche Mobilität, Fahr- und Robotaxi-Services, Fracht & Logistik und Last-Milch-Lieferung segmentiert. Das Segment Personal Mobility dominierte den Markt mit einem Anteil von 29,6% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von AI-getriebenen Fahrerassistenz und semi-autonomen Funktionen in Verbraucherfahrzeugen.

Das Segment Ride-Hailing / Robotaxi Services wird erwartet, dass das schnellste Wachstum bei einem CAGR von 18,1% von 2026 bis 2033, angetrieben durch schnelle Kommerzialisierung von autonomen Mobilitätsdiensten, zunehmender urbaner Einsatz von Robotaxi-Flotten, und wachsende Partnerschaften zwischen OEMs und Mobilitätsplattform-Anbietern.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Autonomous Vehicle AI Platform Market in OEMs, Tier-1 Lieferanten, Mobilitätsdienstleister, Logistikunternehmen und Technologieanbieter segmentiert. Das OEM-Segment dominierte den Markt mit einem Anteil von 38,4% im Jahr 2025, angetrieben durch starke Investitionen in autonome Fahrintegration, softwaredefinierte Fahrzeugarchitekturen und in-house AI-Plattform-Entwicklung.

Das Segment Mobility Service Providers wird von 2026 bis 2033 mit einem CAGR von 17,6% am schnellsten wachsen und wird durch die Erweiterung von Robotaxi-Netzwerken, autonomen Shuttle-Services und flottenbasierten Mobilitätsökosystemen unterstützt, die von AI-getriebenen Versand- und Routenoptimierungssystemen unterstützt werden.

Autonomer KI-Plattformmarkt Regionale Analyse

Nordamerika dominierte den autonomen Kfz-Plattform-Markt und entfiel auf den größten Umsatzanteil von 39,2% im Jahr 2025, der von einer starken Präsenz führender Kfz-Technologieunternehmen, fortschrittlicher autonomer Fahr-FuE-Ökosysteme, frühen regulatorischen Testrahmen und hoher Investitionen in die Robotaxi- und autonome Logistikentwicklung angetrieben wurde. Die Region profitiert auch von einer starken Integration von Cloud-KI-Infrastruktur und leistungsstarken Rechenfunktionen in Automotive-Innovationszentren.

U.S. Autonome Fahrzeug-KI-Plattform Markt Insight

Der US-autonome Kfz-KI-Plattform-Markt zeigt eine starke Expansion durch rasche Fortschritte bei KI-getriebenen Mobilitätssystemen, eine zunehmende Einführung von Roboter-Axi-Piloten und erhebliche Investitionen in autonome Fahrtechnologien sowohl von Automobil-OEM als auch von Technologieunternehmen. Unternehmen wie Waymo LLC, Tesla, Inc. und NVIDIA Corporation entwickeln autonome End-to-End-Fahrpakete, die Wahrnehmungs-, Planungs- und Steuerungssysteme kombinieren. Zudem beschleunigen starke Risikokapitalfinanzierungen und unterstützende regulatorische Testumgebungen die Kommerzialisierungsbemühungen.

Europa Autonome Fahrzeug-KI-Plattform Markt Insight

Der europäische autonome Kfz-KI-Plattform-Markt wird durch starke Kfz-Engineering-Fähigkeiten, die zunehmende Einführung von softwaredefinierten Fahrzeugarchitekturen und die wachsende Investition in Mobilitäts-Innovations-Ökosysteme angetrieben. Die Region profitiert von führenden OEMs, die fortschrittliche Fahrerassistenzsysteme und autonome Features in Produktionsfahrzeuge integrieren. Unternehmen wie die Volkswagen Group, die Mercedes-Benz Group AG und die BMW Group investieren aktiv in KI-getriebene Mobilitätsplattformen, während der regulatorische Schwerpunkt auf Sicherheit und Nachhaltigkeit die Annahme einer Simulations-basierten Validierung beschleunigt.

U.K. Autonome Fahrzeug-KI-Plattform Markt Insight

Der US-autonome Kfz-KI-Plattform-Markt erlebt ein stetiges Wachstum, das durch starke Forschungsinitiativen in autonomen Systemen, KI und Robotik unterstützt wird. Die zunehmende Einführung autonomer Mobilitätsversuche in städtischen Umgebungen sowie staatliche intelligente Verkehrsinitiativen verstärken die Markterweiterung. Universitäten und Technologieunternehmen tragen aktiv zur Weiterentwicklung von Wahrnehmungssystemen, Sensorfusion und Entscheidungsalgorithmen für autonome Fahrzeuge bei.

Deutschland Autonome Kfz-KI Plattform Markt Insight

Der Deutschland-autonome Kfz-KI-Plattform-Markt wächst aufgrund der Führung des Landes in der Automobilindustrie und in der Ingenieurwissenschaften. Deutsche OEMs und Tier-1-Lieferanten integrieren KI-getriebene Simulations-, HD-Mapping- und fortschrittliche Fahrerassistenztechnologien in Fahrzeuge der nächsten Generation. Unternehmen wie die Mercedes-Benz Group AG und die BMW Group investieren stark in autonome Fahrplattformen, insbesondere für die Automatisierungssysteme Level 3 und Level 4. Die starke Präsenz von Industrieautomation und Industrie 4.0-Infrastruktur unterstützt die Marktentwicklung weiter.

Asia-Pacific Autonome Fahrzeug-KI-Plattform Markt Insight

Der asiatisch-pazifische autonome Kfz-KI-Plattform-Markt wird mit dem schnellsten Wachstum rechnen, das durch den groß angelegten Einsatz von intelligenter Mobilitätsinfrastruktur, starke staatliche Unterstützung für autonome Fahrtechnologien und eine rasche Expansion von Elektrofahrzeugökosystemen vorangetrieben wird. Länder wie China, Japan und Indien investieren stark in KI-gestützte Mobilitätssysteme, autonome Logistiknetze und intelligente Stadtinitiativen. Die zunehmende Übernahme von Cloud-basierten KI-Trainingsplattformen und kosteneffizienten Edge Computing-Lösungen beschleunigt das regionale Wachstum weiter.

Japan Autonome Fahrzeug-KI-Plattform Markt Insight

Der japanische Autonome Kfz-KI-Plattform-Markt wächst aufgrund des starken Fokus auf Robotik, Präzisionstechnik und Automotive-Innovation stetig. Unternehmen wie Toyota Motor Corporation und Honda Motor Co., Ltd. entwickeln aktiv autonome Fahrsysteme, die mit KI-basierten Wahrnehmungs- und Kontrollmodulen integriert sind. Das Land fördert auch die Forschung in digitalen Zwillingen, HD-Mapping und Simulations-basierte Validierung für autonome Mobilitätssysteme.

China Autonome Fahrzeug-KI-Plattform Markt Insight

Der China Autonome Kfz-KI-Plattform-Markt wächst aufgrund einer starken staatlichen Unterstützung für intelligente Transportsysteme, einer groß angelegten EV-Adoption und schnellen Fortschritten in KI- und Halbleitertechnologien rasch. Unternehmen wie Baidu, Inc. und Huawei Technologies Co., Ltd. führen die Entwicklung autonomer Fahrplattformen und Cloud-basierter KI-Ökosysteme. Das Land ist auch ein starkes Wachstum bei Robotaxi-Einsätzen und autonomen Logistikanwendungen, was es zu einem der am schnellsten wachsenden Märkte weltweit macht.

Autonomer KI-Plattform-Marktanteil

Die autonome Kfz-Plattformindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Waymo LLC (USA)

- Tesla, Inc. (USA)

- NVIDIA Corporation (USA)

- Mobileye (eine Intel Company) (Israel)

- Aurora Innovation, Inc. (USA)

- Aptiv PLC (Irland)

- Baidu, Inc.

- Uber Technologies, Inc. (USA)

- Zoox (Amazon) (USA)

- Toyota Motor Corporation (Japan)

- General Motors (Cruise LLC) (USA)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (USA)

- Bosch Mobility Solutions (Deutschland)

- Continental AG (Deutschland)

- ai (USA/China)

- WeRide Inc. (China)

Neueste Entwicklungen im Autonomen KI Plattformmarkt für Fahrzeuge

- Im Oktober 2025 verstärkte die NVIDIA Corporation ihr DRIVE AV-Ökosystem durch den Ausbau der Plattform NVIDIA DRIVE AGX Hyperion 10, wodurch Level 4-ready autonome Fahrzeugentwicklung durch eine skalierbare Referenzarchitektur ermöglicht wurde, die AI-Compute, Sensorfusion und DriveOS-Software kombiniert. Das Upgrade unterstützt Autohersteller wie Mercedes-Benz, Stellantis und Lucid im Aufbau von autonomen End-to-End-Fahrsystemen bei der Integration von Ubers globalen Robotaxi-Bereitstellungsplänen, wodurch die NVIDIA-Führung in AI-definierter Mobilität und autonomer Fahrzeuginfrastruktur gestärkt wird.

- Im Juni 2025 hat die NVIDIA Corporation ihre DRIVE vollstackige autonome Fahrzeugsoftware in die vollständige Produktion erweitert und bietet eine einheitliche KI-Plattform, die Wahrnehmung, Planung, Simulation und beschleunigte Berechnung für Autohersteller, Robotaxi-Operatoren und Mobilitäts-Startups integriert. Die Plattform verbessert die Echtzeit-Entscheidungsfindung und unterstützt den großflächigen Einsatz von softwaredefinierten autonomen Fahrzeugen in globalen Transportnetzen.

- Im Januar 2025 erreichte die NVIDIA DRIVE Hyperion-Plattform wichtige Meilensteine der Fahrzeugsicherheit und der Cybersicherheit von TÜV SÜD und TÜV Rheinland und stärkte ihre Position als zertifizierter end-to-end autonomer Fahrstapel. Die Plattform integriert NVIDIA DriveOS, leistungsfähige DRIVE SoCs und skalierbare Sensorarchitekturen, so dass Autohersteller wie Toyota und Volvo den Einsatz von Level 2+ zu Level 4 autonomen Fahrsystemen beschleunigen können.

- Im Oktober 2025 erweiterte Uber Technologies, Inc. seine Zusammenarbeit mit NVIDIA DRIVE-Ökosystem durch die Integration von KI-Trainings- und Simulationstools auf Basis von NVIDIA Cosmos und DGX Cloud-Infrastruktur. Diese Entwicklung unterstützt den Einsatz von großflächigen Robotaxi-Flotten und ermöglicht es Uber, sich auf autonome Fahrgeschäfte vorzubereiten, die von DRIVE-kompatiblen Fahrzeugen auf globalen Märkten ab 2027 betrieben werden.

- Im Mai 2025 hat Aurora Innovation, Inc. sein autonomes Lkw-Programm auf NVIDIA DRIVE-basierter Recheninfrastruktur entwickelt, den fahrerlosen Frachtbetrieb erweitert und Strecken über mehrere US-Logistikkorridore erweitert. Das Unternehmen verbessert auch die nächtlichen und negativen Wetter-Fahrfähigkeiten und verstärkt seine Position in Level 4 autonomen Güterverkehr innerhalb des DRIVE-Ökosystems.

- Im Januar 2025 erweiterte die Toyota Motor Corporation ihre Zusammenarbeit innerhalb des NVIDIA DRIVE-Ökosystems durch die Übernahme von DRIVE AGX Orin-basierten Plattformen für Fahrzeuge der nächsten Generation und ermöglichte eine fortschrittliche Fahrerassistenz und eine frühzeitige autonome Fahrfähigkeit. Diese Integration unterstützt Toyotas Strategie zur Beschleunigung der KI-getriebenen Mobilitätsentwicklung in Passagier- und Nutzfahrzeugsegmenten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.