Global Azacitidine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

Globale Marktsegmentierung für Azacitidin nach Typ (99,5 % und

Azacitidin Marktgröße

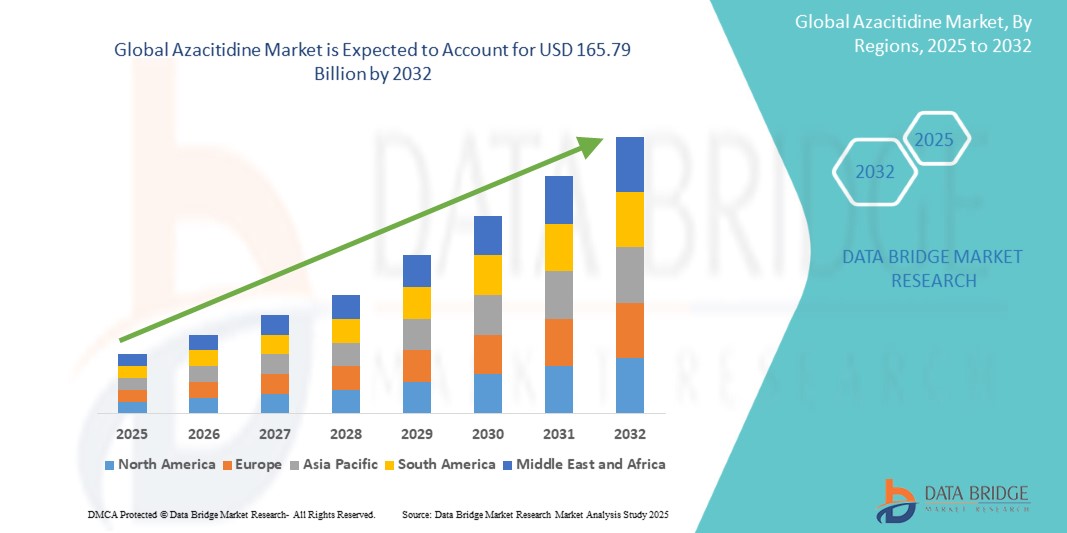

- Der globale Azacitidin-Markt wurde im Jahr 2024 auf 90,24 Milliarden US-Dollar geschätzt und soll bis 2032 165,79 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 7,90 % wachsen, vor allem aufgrund der zunehmenden geriatrischen Bevölkerung.

- Dieses Wachstum ist auf Faktoren wie eine höhere Krankheitshäufigkeit, eine höhere Lebenserwartung und einen geringeren Bedarf an intensiver Behandlung zurückzuführen.

Azacitidin-Marktanalyse

- Azacitidin ist ein hypomethylierendes Mittel, das hauptsächlich zur Behandlung von myelodysplastischen Syndromen (MDS), akuter myeloischer Leukämie (AML) und chronischer myelomonozytischer Leukämie (CMML) eingesetzt wird. Es spielt eine entscheidende Rolle bei der Hemmung abnormaler DNA-Methylierung, wodurch die normale Genfunktion wiederhergestellt und das Fortschreiten der Krankheit verlangsamt wird.

- Das Marktwachstum wird durch die steigende Prävalenz hämatologischer Malignome, die zunehmende Verwendung hypomethylierender Substanzen (HMAs) in der Erstlinienbehandlung und die wachsende geriatrische Bevölkerung vorangetrieben, die anfälliger für diese Erkrankungen ist.

- Darüber hinaus verändern Innovationen bei der Verabreichung von Medikamenten, wie beispielsweise die Entwicklung von oralem Azacitidin (Onureg), die Behandlungsansätze, indem sie die Compliance der Patienten verbessern und die Zahl der Krankenhausaufenthalte verringern.

- So hat beispielsweise die Zulassung von Onureg (orales Azacitidin) eine Alternative zu injizierbaren Formulierungen geschaffen , die eine größere Flexibilität bei der Verabreichung der Behandlung ermöglicht.

Berichtsumfang und Azacitidin -Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Azacitidin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Azacitidin-Markttrends

„Zunehmende Akzeptanz oraler Azacitidin-Formulierungen“

- Ein wichtiger Trend auf dem globalen Azacitidin- Markt ist die zunehmende Akzeptanz oraler Azacitidin-Formulierungen

- Dieser Wandel wird durch die Forderung nach verbessertem Patientenkomfort, weniger Krankenhausbesuchen und verbesserter Therapietreue vorangetrieben und ermutigt Pharmaunternehmen, fortschrittliche orale Formulierungen für ein besseres Krankheitsmanagement zu entwickeln.

- So führte Bristol Myers Squibb beispielsweise Onureg (orales Azacitidin) ein, das eine bequemere Verabreichungsmethode bietet und gleichzeitig die therapeutische Wirksamkeit für Patienten mit akuter myeloischer Leukämie (AML) in Remission aufrechterhält.

- Da Gesundheitssysteme patientenfreundliche Behandlungsmöglichkeiten priorisieren, entwickelt sich der Azacitidin-Markt mit Innovationen in der Arzneimittelformulierung, bei Mechanismen mit verlängerter Freisetzung und bei Kombinationstherapien weiter, um bessere Behandlungsergebnisse und eine breitere Zugänglichkeit zu gewährleisten.

- Dieser Wandel dürfte die Marktexpansion vorantreiben, da orale hypomethylierende Wirkstoffe (HMAs) in onkologischen Behandlungsprotokollen an Bedeutung gewinnen.

Azacitidin Marktdynamik

Treiber

„Steigende Prävalenz hämatologischer Erkrankungen“

- Die zunehmende Prävalenz hämatologischer Erkrankungen, insbesondere myelodysplastischer Syndrome (MDS), akuter myeloischer Leukämie (AML) und chronischer myelomonozytischer Leukämie (CMML), ist ein wichtiger Wachstumstreiber auf dem Azacitidin-Markt

- Da die Häufigkeit dieser Erkrankungen zunimmt, steigt auch die Nachfrage nach wirksamen hypomethylierenden Wirkstoffen (HMAs) wie Azacitidin weiter an, was es zu einer wichtigen Behandlungsoption für die Bewältigung dieser Erkrankungen macht.

- Dieser Wandel ist besonders in Nordamerika, Europa und im asiatisch-pazifischen Raum deutlich zu erkennen , wo die alternde Bevölkerung, verbesserte Diagnosemöglichkeiten und ein besserer Zugang zu fortschrittlichen Therapien das Marktwachstum vorantreiben. Angesichts der steigenden Zahl von Patienten, die eine langfristige Behandlung benötigen, wird Azacitidin aufgrund seiner Fähigkeit, das Fortschreiten der Krankheit zu verzögern und die Überlebenschancen zu verbessern, zunehmend bevorzugt.

- Angesichts der steigenden Zahl von Patienten, die eine langfristige Behandlung ihrer Krankheit benötigen, wird Azacitidin aufgrund seiner Fähigkeit, das Fortschreiten der Krankheit zu verzögern und die Überlebenschancen zu verbessern, zunehmend bevorzugt.

- Um dieser steigenden Nachfrage gerecht zu werden, investieren Pharmaunternehmen in innovative Formulierungen, Kombinationstherapien und erweiterte Behandlungsindikationen, um einen breiteren Zugang zu einer wirksamen hämatologischen Versorgung zu gewährleisten.

Zum Beispiel,

- Takeda Pharmaceutical Company erforscht Kombinationstherapien mit Azacitidin und Venetoclax zur Verbesserung der Behandlungswirksamkeit bei AML-Patienten, die eine intensive Chemotherapie nicht vertragen

- In einer laufenden klinischen Studie von Eisai Co., Ltd. und Daiichi Sankyo wird die Kombination von Azacitidin mit zielgerichteten Wirkstoffen untersucht, um die Ansprechraten bei MDS und AML zu verbessern.

- Mit steigenden Investitionen im Gesundheitswesen und der laufenden Forschung an HMAs der nächsten Generation, zielgerichteten Therapien und personalisierten Behandlungsansätzen ist der Azacitidin-Markt bereit für nachhaltiges Wachstum und bietet verbesserte Therapieoptionen und bessere Überlebensraten für Patienten mit hämatologischen Malignomen weltweit.

Gelegenheit

„Steigendes Bewusstsein für das Myelodysplastische Syndrom (MDS)“

- Das wachsende Bewusstsein für das myelodysplastische Syndrom (MDS) stellt eine bedeutende Chance für den Azacitidin-Markt dar, da eine bessere Erkennung der Krankheit zu einer früheren Diagnose, höheren Behandlungsraten und besseren Patientenergebnissen führt.

- Öffentliche Gesundheitsinitiativen, medizinische Konferenzen und Aufklärungskampagnen klären sowohl medizinisches Fachpersonal als auch Patienten auf und steigern die Nachfrage nach wirksamen Behandlungsmöglichkeiten wie Azacitidin

- Pharmaunternehmen und Gesundheitsorganisationen investieren in Bildungsprogramme, Patientenvertretungen und Forschungskooperationen, um das Bewusstsein für MDS zu stärken und eine rechtzeitige Diagnose und Behandlung zu fördern.

Zum Beispiel,

- Die MDS Foundation und die Leukemia & Lymphoma Society (LLS) haben globale Initiativen gestartet, um Patienten und Ärzte über frühe Symptome, diagnostische Ansätze und verfügbare Behandlungsoptionen aufzuklären und so die Akzeptanz von Azacitidin zu erhöhen.

- Unternehmen wie Bristol Myers Squibb und Takeda Pharmaceutical beteiligen sich aktiv an Aufklärungskampagnen und arbeiten mit Gesundheitsdienstleistern zusammen, um den Zugang zur Azacitidin-Therapie zu erweitern

- Mit dem zunehmenden Bewusstsein für MDS wird die Nachfrage nach wirksamen Behandlungslösungen wie Azacitidin steigen und neue Möglichkeiten zur Marktexpansion schaffen. Dank zunehmender Patientenaufklärung, Fortschritten in der Diagnosetechnologie und enger Branchenkooperationen ist der Azacitidin-Markt gut positioniert, um von diesem sich entwickelnden Umfeld zu profitieren.

Einschränkung/Herausforderung

„Späte Genehmigungen von Regulierungsbehörden“

- Verzögerungen bei der Zulassung stellen eine erhebliche Herausforderung für den Azacitidin-Markt dar, da verlängerte Evaluierungsfristen dazu führen können, dass neue Arzneimittelformulierungen, erweiterte Indikationen und Kombinationstherapien die Patienten nicht rechtzeitig erreichen.

- Aufsichtsbehörden wie die US-amerikanische FDA, die EMA und andere nationale Gesundheitsbehörden benötigen umfangreiche klinische Daten, was zu langen Genehmigungszyklen führt, die die Marktexpansion verlangsamen.

- Strenge regulatorische Anforderungen und die Notwendigkeit umfassender Sicherheits- und Wirksamkeitsstudien führen häufig zu verzögerten Markteinführungen von Medikamenten und einem eingeschränkten frühen Zugang zu neuen Therapien. Diese Herausforderung zeigt sich besonders in Regionen mit strengen Zulassungsverfahren, wo Pharmaunternehmen komplexe Compliance-Rahmenbedingungen erfüllen müssen, bevor sie aktualisierte Formulierungen oder erweiterte Indikationen einführen.

Zum Beispiel,

- Der Zulassungsprozess für orales Azacitidin (Onureg) verzögerte sich aufgrund der Notwendigkeit zusätzlicher klinischer Studiendaten zur langfristigen Wirksamkeit und Sicherheit, was die Marktdurchdringung in bestimmten Ländern verlangsamte.

- Angesichts der zunehmend strengeren regulatorischen Anforderungen müssen Pharmahersteller in umfangreiche klinische Studien, Studien zu praxisnahen Nachweisen und Strategien zur Einhaltung regulatorischer Vorschriften investieren, um die Zulassungszeiträume zu verkürzen und den Patienten schnelleren Zugang zu innovativen Therapien auf Azacitidin-Basis zu ermöglichen.

Azacitidin Marktumfang

Der Markt ist nach Typ, Produkt, Anwendung, Verabreichungsweg, Vertriebskanal und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Produkt |

|

|

Nach Anwendung |

|

|

Nach Verabreichungsweg |

|

|

Nach Vertriebskanal |

|

|

Nach Endbenutzer |

|

Azacitidin Markt Regionale Analyse

„Nordamerika ist die dominierende Region auf dem Azacitidin -Markt“

- Nordamerika dominiert den Azacitidin -Markt , was auf hohe Gesundheitsausgaben, eine gut ausgebaute Gesundheitsinfrastruktur und starke Investitionen in Forschung und Entwicklung zurückzuführen ist . Die Region ist weiterhin führend bei Arzneimittelinnovationen, behördlichen Zulassungen und der frühzeitigen Einführung neuartiger Behandlungsansätze für hämatologische Erkrankungen.

- Die USA haben einen erheblichen Anteil aufgrund der steigenden Prävalenz von myelodysplastischen Syndromen (MDS) und akuter myeloischer Leukämie (AML), der zunehmenden geriatrischen Bevölkerung und der hohen Akzeptanz von hypomethylierenden Wirkstoffen (HMAs) wie Azacitidin

- Führende Pharmaunternehmen wie Bristol Myers Squibb, Pfizer und Takeda Pharmaceutical investieren massiv in neue Arzneimittelformulierungen, klinische Studien und Kombinationstherapien, um die therapeutischen Anwendungsmöglichkeiten von Azacitidin zu erweitern.

- Darüber hinaus beschleunigen laufende Fortschritte in der personalisierten Medizin, biomarkerbasierten Behandlungsstrategien und der KI-gestützten Arzneimittelentwicklung die Führungsposition Nordamerikas auf dem Azacitidin-Markt und sorgen für eine verbesserte Behandlungswirksamkeit und bessere Patientenergebnisse.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird das höchste Wachstum des Azacitidin -Marktes erwartet , was auf die steigende Nachfrage nach pharmazeutischen Wirkstoffen (APIs), steigende Gesundheitsausgaben und einen verbesserten Zugang zu Krebsbehandlungen zurückzuführen ist .

- Länder wie China, Indien, Japan und Südkorea erleben einen starken Anstieg der Nachfrage nach hämatologischen Krebstherapien. Dieser Anstieg wird durch das wachsende Bewusstsein für myelodysplastische Syndrome (MDS), verbesserte Diagnosemöglichkeiten und staatliche Initiativen zur Verbesserung der Krebsbehandlung unterstützt.

- Globale Pharmaunternehmen erweitern ihre Präsenz in der Region durch strategische Partnerschaften mit lokalen Arzneimittelherstellern und Gesundheitseinrichtungen und ermöglichen so eine schnellere Arzneimittelzulassung und Marktdurchdringung.

- Darüber hinaus verändern Fortschritte in der biopharmazeutischen Forschung, die zunehmende Akzeptanz oraler Azacitidin-Formulierungen und die Integration der KI-gesteuerten Arzneimittelforschung die Behandlungslandschaft und positionieren den asiatisch-pazifischen Raum im Prognosezeitraum als den am schnellsten wachsenden Markt für Azacitidin-basierte Therapien.

Marktanteil von Azacitidin

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Johnson & Johnson Private Limited (USA)

- Abbott (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health Companies Inc. (Kanada)

- AstraZeneca (Großbritannien)

- GSK plc (Großbritannien)

- H. Lundbeck A/S (Dänemark)

- Takeda Pharmaceutical Company Limited (Japan)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

- Eisai Co., Ltd (Japan)

- Merz Pharma (Deutschland)

Neueste Entwicklungen auf dem globalen Azacitidin-Markt

-

Im September 2024 gab Intas Pharmaceuticals Ltd. die Einführung von Azadine-O bekannt, der ersten oralen Azacitidin-Therapie für akute myeloische Leukämie (AML) auf dem indischen Markt . Diese bahnbrechende Entwicklung markiert einen wichtigen Meilenstein auf dem Azacitidin-Markt und bietet Patienten eine bequemere und patientenfreundlichere Alternative zu herkömmlichen Injektionspräparaten.

- Im Mai 2022 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Azacitidin (Vidaza, Celgene Corp.) zur Anwendung bei pädiatrischen Patienten mit neu diagnostizierter juveniler myelomonozytischer Leukämie (JMML). Diese Zulassung markierte einen bedeutenden Meilenstein auf dem Azacitidin-Markt und erweiterte dessen therapeutische Anwendung über myelodysplastische Syndrome (MDS) und akute myeloische Leukämie (AML) hinaus auf eine seltene und aggressive Form der Kinderleukämie.

- Im September 2020 gab Hikma Pharmaceuticals PLC , ein führendes multinationales Pharmaunternehmen, die Markteinführung von Azacitidin zur Injektion (100 mg), der generischen Version von Vidaza® , in den USA über seine US-Tochtergesellschaft Hikma Pharmaceuticals USA Inc. bekannt. Diese Markteinführung markierte einen bedeutenden Fortschritt auf dem Azacitidin-Markt und verbesserte die Zugänglichkeit und Erschwinglichkeit des Medikaments für Patienten mit myelodysplastischen Syndromen (MDS) und akuter myeloischer Leukämie (AML). Die Einführung einer kostengünstigen generischen Alternative verschärfte den Marktwettbewerb und führte zu einer stärkeren Akzeptanz von Azacitidin-basierten Therapien bei Gesundheitsdienstleistern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN AZACITIDIN-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN AZACITIDIN-MARKTGRÖSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER AZACITIDIN-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN FÜR AZACITIDIN

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN AZACITIDIN-MARKT

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE FÜR DEN AZACITIDIN-MARKT

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN AZACITIDIN-MARKT

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: WICHTIGSTE UNTERNEHMEN BASIEREND AUF DEM F&E-BLICK AUF DEN AZACITIDIN-MARKT

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 CHANCENKARTENANALYSE

16 WERTSCHÄTZUNGSKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 GESUNDHEITSAUSGABEN

17.2 INVESTITIONEN

17.3 CAPEX-TRENDS

17.4 CAPEX-ZUORDNUNG

17.5 FINANZIERUNGSQUELLEN

17.6 Branchen-Benchmarks

17,7 BIP-Anteil am Gesamt-BIP

17.8 STRUKTUR DES GESUNDHEITSSYSTEMS

17.9 REGIERUNGSPOLITIK

18 GLOBALER AZACITIDIN-MARKT, NACH TYPEN

18.1 ÜBERSICHT

18,2 0,995

18,3 <99,5 %

18.4 SONSTIGES

19 GLOBALER AZACITIDIN-MARKT, NACH DOSIERUNG

19.1 ÜBERSICHT

19.2 STANDARDSPRITZEN

19.3 Fertigspritzen

20 GLOBALER AZACITIDIN-MARKT, NACH STÄRKE

20.1 ÜBERBLICK

20.2 TABLET

20.2.1 200MG

20.2.2 300MG

20.2.3 SONSTIGES

20.3 INJEKTION

20.3.1 25 mg/ml Pulver zur Injektion

20.3.2 100 mg/Einzeldosis-Injektion

20.3.3 SONSTIGES

21 GLOBALER AZACITIDIN-MARKT, NACH ANWENDUNGSART

21.1 ÜBERBLICK

21.2 MÜNDLICHE

21.2.1 TABLETTEN

21.2.2 SONSTIGES

21.3 PARENTERALE

21.3.1 INTRAVENÖS

21.3.2 SUBKUTAN

21.3.3 SONSTIGES

21.4 SONSTIGES

22 GLOBALER AZACITIDIN-MARKT, NACH ARZNEIMITTELTYP

22.1 ÜBERBLICK

22.2 MARKEN

22.2.1 VIDAZA

22.2.2 ONUREG

22.2.3 SONSTIGES

22.3 GENERIKA

23 GLOBALER AZACITIDIN-MARKT NACH ALTERSGRUPPEN

23.1 ÜBERSICHT

23.2 PÄDIATRIE

23.3 ERWACHSENE

23.4 GERIATRIE

24 GLOBALER AZACITIDIN-MARKT, VON GEDNER

24.1 ÜBERSICHT

24.2 MÄNNLICH

24.2.1 PÄDIATRISCH

24.2.2 ERWACHSENE

24.2.3 Geriatrie

24.3 WEIBLICH

24.3.1 PÄDIATRISCH

24.3.2 ERWACHSENE

24.3.3 Geriatrie

25 GLOBALER AZACITIDIN-MARKT, NACH ANWENDUNG

25.1 ÜBERBLICK

25.2 REFRAKTORISCHE ANÄMIE (RA)

25.3 REFRAKTORISCHE ANÄMIE MIT BLASTÜBERSCHUSS (RAEB)

25.4 MYELODYSPLASTISCHE SYNDROME

25.5 CHRONISCHE MYELOMONOCYTÄRE LEUKÄMIE (CMMOL)

25.6 Akute myeloide Leukämie

25.7 SONSTIGE

26 GLOBALER AZACITIDIN-MARKT, NACH ENDVERBRAUCHER

26.1 ÜBERSICHT

26.2 KRANKENHÄUSER

26.2.1 NACH TYP

26.2.1.1. ÖFFENTLICH

26.2.1.2. PRIVAT

26.2.2 NACH STUFE

26.2.2.1. STUFE 1

26.2.2.2. STUFE 2

26.2.2.3. STUFE 3

26.3 SPEZIALKLINIKEN

26.3.1 ÖFFENTLICH

26.3.2 PRIVAT

26.4 ONKOLOGISCHE ZENTREN

26.5 HÄUSLICHE GESUNDHEITSPFLEGE

26.6 WISSENSCHAFTLICHE UND FORSCHUNGSEINSTITUTION

26.7 SONSTIGE

27 GLOBALER AZACITIDIN-MARKT, NACH VERTRIEBSKANAL

27.1 ÜBERSICHT

27.2 DIREKTE ZAHLUNGSMITTEL

27.3 EINZELHANDELSUMSATZ

27.3.1 ONLINE

27.3.1.1. UNTERNEHMENSWEBSITE

27.3.1.2. Online-Apotheken

27.3.1.3. SONSTIGES

27.3.2 OFFLINE

27.3.2.1. KRANKENHAUSAPOTHEKE

27.3.2.2. MEDIZINLAGER

27.3.2.3. SONSTIGES

27.4 SONSTIGES

28 GLOBALER AZACITIDIN-MARKT, UNTERNEHMENSLANDSCHAFT

28.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

28.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

28.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

28.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

28.5 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

28.6 UNTERNEHMENSAKTIENANALYSE: SÜDAMERIKA

28.7 FUSIONEN UND ÜBERNAHMEN

28.8 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

28.9 ERWEITERUNGEN

28.1 ÄNDERUNGEN DER VORSCHRIFTEN

28.11 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

29 GLOBALER AZACITIDIN-MARKT, NACH REGIONEN

29.1 GLOBALER AZACITIDIN-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

29.1.1 Nordamerika

29.1.1.1. USA

29.1.1.2. KANADA

29.1.1.3. MEXIKO

29.1.2 EUROPA

29.1.2.1. DEUTSCHLAND

29.1.2.2. FRANKREICH

29.1.2.3. Vereinigtes Königreich

29.1.2.4. ITALIEN

29.1.2.5. SPANIEN

29.1.2.6. RUSSLAND

29.1.2.7. TÜRKEI

29.1.2.8. BELGIEN

29.1.2.9. NIEDERLANDE

29.1.2.10. UNGARN

29.1.2.11. LITAUEN

29.1.2.12. ÖSTERREICH

29.1.2.13. IRLAND

29.1.2.14. NORWEGEN

29.1.2.15. POLEN

29.1.2.16. SCHWEIZ

29.1.2.17. RESTLICHES EUROPA

29.1.3 ASIEN-PAZIFIK

29.1.3.1. JAPAN

29.1.3.2. CHINA

29.1.3.3. SÜDKOREA

29.1.3.4. INDIEN

29.1.3.5. AUSTRALIEN

29.1.3.6. SINGAPUR

29.1.3.7. THAILAND

29.1.3.8. MALAYSIA

29.1.3.9. INDONESIEN

29.1.3.10. VIETNAM

29.1.3.11. PHILIPPINEN

29.1.3.12. RESTLICHER ASIEN-PAZIFIK-RAUM

29.1.4 SÜDAMERIKA

29.1.4.1. BRASILIEN

29.1.4.2. ARGENTINIEN

29.1.4.3. PERU

29.1.4.4. RESTLICHES SÜDAMERIKA

29.1.5 NAHER OSTEN UND AFRIKA

29.1.5.1. SÜDAFRIKA

29.1.5.2. Saudi-Arabien

29.1.5.3. VAE

29.1.5.4. ÄGYPTEN

29.1.5.5. KUWAIT

29.1.5.6. ISRAEL

29.1.5.7. RESTLICHER NAHER OSTEN UND AFRIKA

29.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

30 GLOBALER AZACITIDIN-MARKT, SWOT- UND DBMR-ANALYSE

31 GLOBALER AZACITIDIN-MARKT, FIRMENPROFIL

31.1 VBSHILPA

31.1.1 UNTERNEHMENSÜBERSICHT

31.1.2 Umsatzanalyse

31.1.3 GEOGRAFISCHE PRÄSENZ

31.1.4 PRODUKTPORTFOLIO

31.1.5 JÜNGSTE ENTWICKLUNGEN

31.2 Bristol-Myers Squibb Company

31.2.1 UNTERNEHMENSÜBERSICHT

31.2.2 Umsatzanalyse

31.2.3 GEOGRAFISCHE PRÄSENZ

31.2.4 PRODUKTPORTFOLIO

31.2.5 JÜNGSTE ENTWICKLUNGEN

31.3 HIKMA PHARMACEUTICALS PLC

31.3.1 UNTERNEHMENSÜBERSICHT

31.3.2 Umsatzanalyse

31.3.3 GEOGRAFISCHE PRÄSENZ

31.3.4 PRODUKTPORTFOLIO

31.3.5 JÜNGSTE ENTWICKLUNGEN

31.4 INTAS PHARMACEUTICALS LIMITED

31.4.1 UNTERNEHMENSÜBERSICHT

31.4.2 Umsatzanalyse

31.4.3 GEOGRAFISCHE PRÄSENZ

31.4.4 PRODUKTPORTFOLIO

31.4.5 JÜNGSTE ENTWICKLUNGEN

31.5 ACCORD GESUNDHEITSWESEN

31.5.1 UNTERNEHMENSÜBERSICHT

31.5.2 Umsatzanalyse

31.5.3 GEOGRAFISCHE PRÄSENZ

31.5.4 PRODUKTPORTFOLIO

31.5.5 JÜNGSTE ENTWICKLUNGEN

31.6 ACTAVIS LLC

31.6.1 UNTERNEHMENSÜBERSICHT

31.6.2 Umsatzanalyse

31.6.3 GEOGRAFISCHE PRÄSENZ

31.6.4 PRODUKTPORTFOLIO

31.6.5 JÜNGSTE ENTWICKLUNGEN

31.7 AMNEAL PHARMACEUTICALS LLC.

31.7.1 UNTERNEHMENSÜBERSICHT

31.7.2 Umsatzanalyse

31.7.3 GEOGRAFISCHE PRÄSENZ

31.7.4 PRODUKTPORTFOLIO

31.7.5 JÜNGSTE ENTWICKLUNGEN

31.8 CIPLA

31.8.1 UNTERNEHMENSÜBERSICHT

31.8.2 UMSATZANALYSE

31.8.3 GEOGRAFISCHE PRÄSENZ

31.8.4 PRODUKTPORTFOLIO

31.8.5 JÜNGSTE ENTWICKLUNGEN

31.9 DR. REDDY'S LABORATORIES LIMITED

31.9.1 UNTERNEHMENSÜBERSICHT

31.9.2 UMSATZANALYSE

31.9.3 GEOGRAFISCHE PRÄSENZ

31.9.4 PRODUKTPORTFOLIO

31.9.5 JÜNGSTE ENTWICKLUNGEN

31.1 EUGIA US LLC

31.10.1 UNTERNEHMENSÜBERSICHT

31.10.2 UMSATZANALYSE

31.10.3 GEOGRAFISCHE PRÄSENZ

31.10.4 PRODUKTPORTFOLIO

31.10.5 JÜNGSTE ENTWICKLUNGEN

31.11 EUROHLTH INTL SARL

31.11.1 UNTERNEHMENSÜBERSICHT

31.11.2 UMSATZANALYSE

31.11.3 GEOGRAFISCHE PRÄSENZ

31.11.4 PRODUKTPORTFOLIO

31.11.5 JÜNGSTE ENTWICKLUNGEN

31.12 JIANGSU HANSOH PHARM

31.12.1 UNTERNEHMENSÜBERSICHT

31.12.2 UMSATZANALYSE

31.12.3 GEOGRAFISCHE PRÄSENZ

31.12.4 PRODUKTPORTFOLIO

31.12.5 JÜNGSTE ENTWICKLUNGEN

31.13 MEITHEAL

31.13.1 UNTERNEHMENSÜBERSICHT

31.13.2 Umsatzanalyse

31.13.3 GEOGRAFISCHE PRÄSENZ

31.13.4 PRODUKTPORTFOLIO

31.13.5 JÜNGSTE ENTWICKLUNGEN

31.14 MSN LABS PVT LTD

31.14.1 UNTERNEHMENSÜBERSICHT

31.14.2 UMSATZANALYSE

31.14.3 GEOGRAFISCHE PRÄSENZ

31.14.4 PRODUKTPORTFOLIO

31.14.5 JÜNGSTE ENTWICKLUNGEN

31.15 NATCO PHARMA LTD

31.15.1 UNTERNEHMENSÜBERSICHT

31.15.2 Umsatzanalyse

31.15.3 GEOGRAFISCHE PRÄSENZ

31.15.4 PRODUKTPORTFOLIO

31.15.5 NEUESTE ENTWICKLUNGEN

31.16 FLORENCIA HEALTHCARE

31.16.1 UNTERNEHMENSÜBERSICHT

31.16.2 UMSATZANALYSE

31.16.3 GEOGRAFISCHE PRÄSENZ

31.16.4 PRODUKTPORTFOLIO

31.16.5 JÜNGSTE ENTWICKLUNGEN

31.17 GETWELL PHARMA

31.17.1 UNTERNEHMENSÜBERSICHT

31.17.2 UMSATZANALYSE

31.17.3 GEOGRAFISCHE PRÄSENZ

31.17.4 PRODUKTPORTFOLIO

31.17.5 JÜNGSTE ENTWICKLUNGEN

31.18 TAJ PHARMA GROUP

31.18.1 UNTERNEHMENSÜBERSICHT

31.18.2 UMSATZANALYSE

31.18.3 GEOGRAFISCHE PRÄSENZ

31.18.4 PRODUKTPORTFOLIO

31.18.5 JÜNGSTE ENTWICKLUNGEN

31.19 HETERO HEALTHCARE LIMITED

31.19.1 UNTERNEHMENSÜBERSICHT

31.19.2 UMSATZANALYSE

31.19.3 GEOGRAFISCHE PRÄSENZ

31.19.4 PRODUKTPORTFOLIO

31.19.5 JÜNGSTE ENTWICKLUNGEN

31.2 ABBOTT

31.20.1 UNTERNEHMENSÜBERSICHT

31.20.2 UMSATZANALYSE

31.20.3 GEOGRAFISCHE PRÄSENZ

31.20.4 PRODUKTPORTFOLIO

31.20.5 JÜNGSTE ENTWICKLUNGEN

31.21 APIS LABOR GMBH (MARKETING AUTH.- MYLAN IRELAND LIMITED )

31.21.1 UNTERNEHMENSÜBERSICHT

31.21.2 UMSATZANALYSE

31.21.3 GEOGRAFISCHE PRÄSENZ

31.21.4 PRODUKTPORTFOLIO

31.21.5 JÜNGSTE ENTWICKLUNGEN

31,22 BRECKENRIDGE PHARMACEUTICAL, INC.

31.22.1 UNTERNEHMENSÜBERSICHT

31.22.2 UMSATZANALYSE

31.22.3 GEOGRAFISCHE PRÄSENZ

31.22.4 PRODUKTPORTFOLIO

31.22.5 JÜNGSTE ENTWICKLUNGEN

31,23 ARMAS PHARMACEUTICALS, INC.

31.23.1 UNTERNEHMENSÜBERSICHT

31.23.2 Umsatzanalyse

31.23.3 GEOGRAFISCHE PRÄSENZ

31.23.4 PRODUKTPORTFOLIO

31.23.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

32 VERWANDTE BERICHTE

33 SCHLUSSFOLGERUNG

34 FRAGEBOGEN

35 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.