Global Batter And Breader Premixes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.79 Billion

USD

7.75 Billion

2025

2033

USD

4.79 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 7.75 Billion | |

| % | |

|

Global Batter and Breader Premixes Market Segmentation, Nach Typ (Krumpf und Flakes und Mehl und Stärke, Adhesion Batter, Thick Batter, Tempura Batter, Bier Batter und Customized Batter), Anwendung (Meat, Gemüse, Meeresfrüchte, Huhn und andere), Distribution Channel (Online Distribution Channel und Offline Distribution Channel)- Industrietrends und Prognosen bis 2033

Batter und Breader Premixes MarktÜberblick

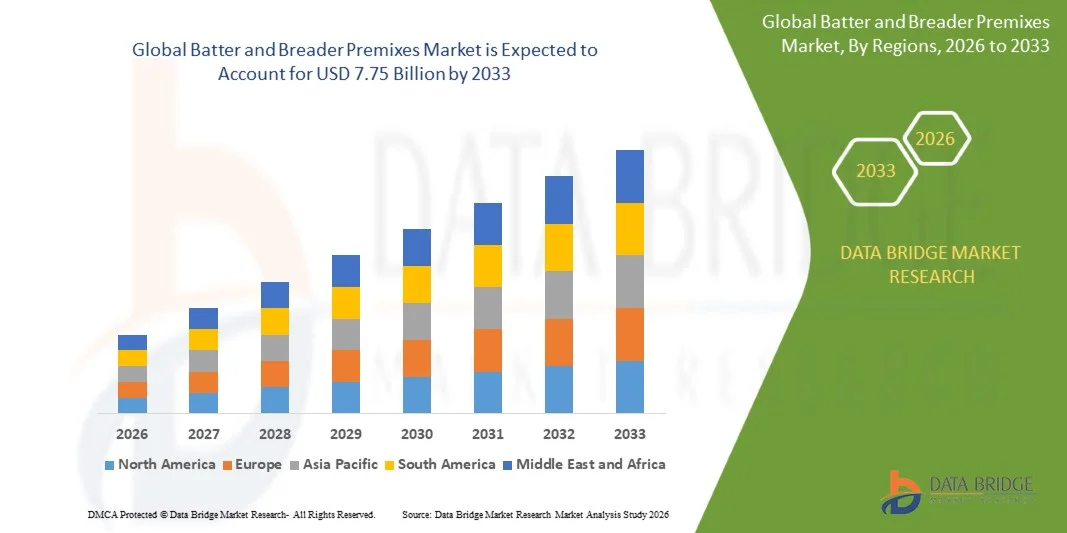

Der Batter- und Breader Premixes-Markt wurde bei4,79 Milliarden USD in 2025und wird zu erreichen7,75 Milliarden USD bis 2033, in einemCAGR von 6,20% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Nachfrage nach Annehmlichkeiten und verarbeiteten Lebensmitteln, den steigenden Verbrauch von beschichteten Fleisch- und Meeresfrüchten und den Ausbau von Schnell-Service-Restaurant (QSR)-Ketten weltweit angetrieben wird. Die zunehmende Verbraucherpräferenz für knusprige Texturen, verbesserte Geschmacksprofile und kochfertige Lebensmittelprodukte ist es, Lebensmittelhersteller zu ermutigen, fortschrittliche Brech- und Broter-Prämix-Lösungen für kommerzielle und Einzelhandels-Food-Anwendungen zu übernehmen.

Die rasche Expansion der eingefrorenen und verpackten Lebensmittelindustrie, verbunden mit wechselnden Ernährungsgewohnheiten und geschäftigen urbanen Lebensstilen, beschleunigt die Annahme von Brech- und Bremervormischungen in entwickelten und aufstrebenden Volkswirtschaften. Lebensmittelunternehmer und verarbeitete Lebensmittelhersteller nutzen zunehmend kundenspezifische Beschichtungssysteme, um die Produktkonsistenz, die Ablage und die Kocheffizienz zu verbessern und gleichzeitig die Vorbereitungszeit und die Betriebskosten zu reduzieren. Darüber hinaus unterstützen Innovationen in glutenfreien, sauberen und ölarmen Absorptionsvormischungen die Markterweiterung, da die Verbraucher weiterhin gesündere und hochwertige Lösungen für die Lebensmittelbeschichtung verlangen.

Trends und Einblicke

- Nordamerika dominierte den Brei- und Breivormischungenmarkt mit dem größten Umsatzanteil von 2025, unterstützt durch starkes Eindringen von Fast-Food-Ketten, hohe Nachfrage nach Tiefkühl- und Fertigprodukten, sowie das Vorhandensein von etablierten Lebensmittelverarbeitungsinfrastrukturen und großen Zutat-Herstellern, die kontinuierliche Produktinnovation und große Annahme vorantreiben.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Urbanisierung, steigende Einwegeinnahmen, eine Ausweitung der Schnellversorger-Restaurant-Netzwerke und einen zunehmenden Verbrauch von frittierten und benutzerfreundlichen Nahrungsmitteln in Ländern wie China, Indien und Japan sowie wachsende Investitionen in die Lebensmittelverarbeitung und die Tiefkühl-Food-Produktionsanlagen getrieben.

- Das Segment Crumbs and Flakes hat 2025 den größten Marktanteil von rund 28,6% gehalten, der von der starken Nachfrage von Schnellrestaurants und gefrorenen Lebensmittelherstellern zur Erzielung knuspriger Textur, verbesserter Beschichtungshaftung und verbessertem Produktauftritt in frittierten Hühner-, Meeresfrüchte- und Snack-Anwendungen angetrieben wurde. Diese Formulierungen sind aufgrund ihrer Vielseitigkeit, der Einfachheit der Anwendung und der konsistenten Frittierleistung über große Lebensmittelverarbeitungsbetriebe weit verbreitet.

- Das Customized Batter-Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach maßgeschneiderten Beschichtungslösungen mit spezifischen Geschmacksprofilen, Texturverbesserung und Funktionsvorteile wie niedrige Ölabsorption und glutenfreie Zusammensetzung. Die zunehmende Übernahme von Premium- und ethnisch beschichteten Lebensmittelprodukten in Nordamerika und Europa beschleunigt die Segmenterweiterung, insbesondere bei Marken Fast-Food-Ketten und gefrorenen Fertig-Meal-Herstellern.

- Das Segment Chicken dominierte den Markt mit einem Umsatzanteil von ca. 34,2% im Jahr 2025, unterstützt durch den hohen globalen Verbrauch von gebratenen Hühnerprodukten über Fast-Food-Ketten, Foodservice-Outlets und verpackte gefrorene Lebensmittelkategorien. Die steigende Beliebtheit von knusprig beschichteten Hühnerprodukten wie Nuggets, Zärtchen und Pattys ist die Nachfrage nach fortschrittlichen Batter- und Brötchenvormischungen mit verbesserter knuspriger Retention und Feuchtigkeitskontrolle erheblich.

- Das Seafood-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033, angetrieben durch den zunehmenden Verbrauch von verarbeiteten Fischprodukten wie gebackenem Garnelen, Fischfilets und Calamari über Einzelhandels- und Restaurantkanäle. Die Ausweitung der Meeresfrüchteverarbeitungsindustrien in Asien-Pazifik und die steigende Exportnachfrage aus Europa und Nordamerika unterstützen das Segmentwachstum sowie Innovationen in feuchtigkeitsbeständigen Beschichtungssystemen, die für die Gefrierlagerung und die erweiterte Haltbarkeitsleistung ausgelegt sind.

- Der Offline Distribution Channel hielt den größten Marktanteil von etwa 71.5% im Jahr 2025, angetrieben durch starke Beschaffungsaktivitäten von Lebensmittelherstellern, Industrieverarbeitern und Lebensmitteldienstleistern, die den direkten Einkauf durch Händler, Großhändler und Spezialzutat Lieferanten für Massenanforderungen und konsequente Versorgungssicherheit bevorzugen.

- Der Online Distribution Channel wird mit einem CAGR von 11,2% von 2026 bis 2033 das schnellste Wachstum bezeugen, unterstützt durch die zunehmende Digitalisierung der B2B Lebensmittelzutat Beschaffung und die zunehmende Einführung von E-Commerce-Plattformen durch kleine und mittlere Lebensmittelunternehmen. Verbesserte Produktverfügbarkeit, transparente Preisgestaltung und effiziente Logistik fördern Hersteller und Food-Startups durch Online-Plattformen, insbesondere in Schwellenländern in ganz Asien-Pazifik und Lateinamerika.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.79 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.75 Milliarden

- Prognose CAGR (2026–2033): 6,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undBatter und Breader prämixt Marktsegmentierung

|

Attribute |

Batter und Breader Premixs KeyMarkteinsichten |

|

Verdeckte Segmente |

·Typ:Krabben und Flakes und Mehl und Stärke, Adhesion Batter, Thick Batter, Tempura Batter, Bier Batter und Customized Batter ·Durch Anwendung:Fleisch, Gemüse, Meeresfrüchte, Hühner und andere ·Durch den Verteilerkanal: Online Distribution Channel und Offline Distribution Channel |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Associated British Foods plc(USK) |

|

Marktmöglichkeiten |

• Erweiterung von Rein-Label und Glutenfreie Beschichtungslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Batter und Breader Premixes MarktEntwicklung

Trend: steigende Nachfrage nach sauberen und konveniencebeschichteten Lebensmittelprodukten

Die zunehmende Verbraucherpräferenz für gebrauchsfertige und gebrauchsfertige Lebensmittelprodukte treibt die Nachfrage nach fortschrittlichen Batter- und Broter-Vormischungen in den Bereichen Schnellrestaurants, Tiefkühlkosthersteller und Lebensmittelindustrie im Einzelhandel. Verbraucher suchen zunehmend knusprige Textur, verbesserte Geschmack und gleichbleibende Beschichtungsqualität in verarbeitetem Fleisch, Meeresfrüchten, Gemüse und Snack-Produkten, ermutigen Hersteller, kundenspezifische Beschichtungstechnologien mit verbesserter Haftung, Aussehen und Lagerstabilität zu übernehmen.

Das wachsende Gesundheitsbewusstsein und die sich ändernden Ernährungsvorlieben beschleunigen auch die Annahme von sauberen, glutenfreien und ölarmen Absorptionsvormischungen, um die Nachfrage nach gesünder verarbeiteten Lebensmitteln Alternativen zu erfüllen. Wichtige Foodservice-Marken integrieren zunehmend spezialisierte Streusysteme, z.B. Tempura-Stil Beschichtungen und gewürzte Brötchen, um die Menüdifferenzierung zu verbessern und die Produktkonsistenz im Großbetrieb zu verbessern. In gefrorenen Geflügel- und Meeresfrüchte-Verarbeitungsanlagen helfen die Hersteller, den Beschichtungsverlust beim Braten zu reduzieren und die Effizienz der Produktausbeute zu verbessern.

Die rasante Erweiterung von Online-Food-Lieferplattformen und organisierten Einzelhandelsketten erhöht den Verbrauch von beschichteten Convenience Foods weltweit. Darüber hinaus stellen Hersteller pflanzenbasierte Beschichtungslösungen vor, die mit veganen Fleischalternativen kompatibel sind, um die wachsende pflanzenbasierte Lebensmittelindustrie zu unterstützen. Die kommerziellen Produkt-Starts in 2025 in Nordamerika und Europa berichteten, dass neue Low-Öl-Absorptions-Batterie-Vormischungen reduzierte Frittierölaufnahme um fast 12–18 % unter Beibehaltung der Knackigkeit und Texturstabilität bei längeren Haltezeiten

Batter und Breader prämixt Marktdynamik

Schlüsselmarkttreiber: Erweiterung des verarbeiteten und verwertbaren Lebensmittelverbrauchs

Schnelle Urbanisierung, geschäftige Konsum-Lifestyles und steigende Einwegeinkommen erhöhen die globale Nachfrage nach Komfort-Lebensmittelprodukten, die effiziente Beschichtungs- und Aufbereitungslösungen erfordern. Gearbeitetes Geflügel, Meeresfrüchte, Snacks und gefrorene Fertiggerichte zeugen von einem starken Verbrauchswachstum in den Bereichen Einzelhandel und Lebensmitteldienstleistungen, wodurch eine erhebliche Nachfrage nach Streu- und Bremervormischungen in der Lage ist, einheitliche Textur, Geschmack und visuelle Attraktivität zu liefern.

Schnellbediente Restaurantketten und Lebensmittelverarbeitungsunternehmen übernehmen zunehmend automatisierte Beschichtungssysteme, die mit kundenspezifischen Vormischungen integriert sind, um die Betriebseffizienz zu verbessern, die Vorbereitungszeit zu reduzieren und die gleichbleibende Produktqualität über hochvolumige Produktionslinien hinweg zu erhalten. Lebensmittelhersteller nutzen auch saisonale und mehrschichtige Brotersysteme, zum Beispiel in frittierten Hühner- und Meeresfrüchte-Anwendungen, um knusprige Retention und Produktdifferenzierung in wettbewerbsfähigen Einzelhandelsmärkten zu verbessern.

Auch die steigenden Investitionen in Tiefkühl-Food-Produktionsanlagen in ganz Asien-Pazifik und Lateinamerika beschleunigen die Nachfrage nach industriellen Beschichtungskomponenten mit erweiterter Haltbarkeitsleistung. Große Geflügelverarbeiter in den USA und Brasilien berichteten 2024 Produktionseffizienzverbesserungen von rund 8–10% nach der Integration von automatisierten Batter-Anwendungssystemen mit maßgeschneiderten Tiefabfall-Brotrezepturen in kontinuierlichen Bratbetrieben

Schlüsselrückhaltung/Challenge: Fluctuating Raw Materialpreise und Regalstabilität Bedenken

Der Brei- und Breivormischungenmarkt steht vor großen Herausforderungen, die mit schwankenden Rohstoffpreisen wie Weizenmehl, Stärken, Gewürzen, Gewürzen und Speiseölen verbunden sind. Die Volatilität in den Agrarpreisen, Lieferkettenstörungen und klimabedingten Ernteunsicherheiten erhöhen die Produktionskosten und schaffen Preisdruck für Hersteller, die in wettbewerbsfähigen Lebensmittelverarbeitungsmärkten tätig sind.

Darüber hinaus ist die Aufrechterhaltung der Beschichtungsstabilität, der Texturkonsistenz und der Feuchtigkeitsbeständigkeit bei gefrorenen und gekühlten Lebensmitteln technisch schwierig, insbesondere bei langen Transport- und Lagerzyklen. Premix-Hersteller müssen kontinuierlich Formulierungen optimieren, um Beschichtung Trennung, übermäßige Ölabsorption und Texturabbau bei Frittier- und Wiedererhitzungsprozessen zu verhindern.

Die wachsende Nachfrage nach sauberem Etikett und konservierungsfreien Formulierungen erhöht die Komplexität der Formulierung, da die Hersteller die Produktleistung bei gleichzeitiger Reduzierung von synthetischen Additiven und Stabilisatoren beibehalten müssen. Die im Laufe des Jahres 2025 durchgeführten kommerziellen Beurteilungen der Lebensmittelverarbeitung ergaben, dass herkömmliche Bremersysteme bei hochfeuchtigen Lagerbedingungen Texturkonsistenzverluste von fast 10–14 % nach erweiterten Gefrierzyklen ohne fortschrittliche Stabilisierungskomponenten erlitten haben.

Marktchance: Wachstum in pflanzenbasierten Lebensmitteln und Premium Coating Innovations

Die rasante Erweiterung von pflanzenbasierten Fleischalternativen, Premium-Snack-Produkten und preisgefütterten gefrorenen Lebensmitteln bietet weltweit starke Chancen für fortgeschrittene Brech- und Broter-Prämix-Hersteller. Lebensmittelunternehmen entwickeln zunehmend innovative Beschichtungssysteme, die Textur, Geschmacksretention und visuelles Aussehen für pflanzliche Proteine und hochwertige verarbeitete Lebensmittelprodukte verbessern können.

Die Hersteller stellen aktiv glutenfreie, organische und allergenfreie Beschichtungslösungen vor, z.B. Reismehl- und Mais-basierte Bremersysteme, um die steigende Nachfrage der Verbraucher nach gesünderen und speziellen Ernährungsprodukten zu berücksichtigen. In Premium-Foodservice-Anwendungen helfen kundenspezifische Beschichtungen mit würzigen Würzen, ethnischen Aromen und extra-crispy Texturen, Restaurant-Ketten verbessern Menü-Innovation und Kundenbindung.

Darüber hinaus verbessern die Fortschritte in der Zutat-Technologie die Haftung der Beschichtung, die Reduzierung der Frittierölaufnahme und die Ausweitung der Produktkribrigkeit in gefrorenen und wiedererwärmten Lebensmittelanwendungen. Die zunehmende Expansion von veganen Fast-Food-Ketten und Premium-Efrost-Snack-Marken in ganz Europa und Asien-Pazifik wird die Nachfrage nach Beschichtungslösungen der nächsten Generation beschleunigen. Produkttests, die im Jahr 2025 für pflanzenbasierte beschichtete Hühneralternativen in Europa durchgeführt wurden, zeigten, dass die Retentionsverbesserungen von rund 15–20% nach dem Luftfrieren im Vergleich zu herkömmlichen Beschichtungsformulierungen, die in gefrorenen veganen Produkten verwendet werden

Batter und Breader vorgemischt Marktumfang

Der Markt wird auf Basis von Typ, Anwendung und Verteilungskanal segmentiert.

- Typ

Auf Basis des Typs wird der Brech- und Brechmarkt in Crumbs und Flakes, Flour und Starch, Adhesion Batter, Thick Batter, Tempura Batter, Beer Batter und Customized Batter segmentiert. Das Segment Crumbs and Flakes hat 2025 den größten Marktanteil von rund 28,6% gehalten, der von der starken Nachfrage von Schnellrestaurants und gefrorenen Lebensmittelherstellern zur Erzielung knuspriger Textur, verbesserter Beschichtungshaftung und verbessertem Produktauftritt in frittierten Hühner-, Meeresfrüchte- und Snack-Anwendungen angetrieben wurde. Diese Formulierungen sind aufgrund ihrer Vielseitigkeit, der Einfachheit der Anwendung und der konsistenten Frittierleistung über große Lebensmittelverarbeitungsbetriebe weit verbreitet.

Das Customized Batter-Segment wird das schnellste Wachstum bei einem CAGR von 9,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach maßgeschneiderten Beschichtungslösungen mit spezifischen Geschmacksprofilen, Texturverbesserung und Funktionsvorteile wie niedrige Ölabsorption und glutenfreie Zusammensetzung. Die zunehmende Übernahme von Premium- und ethnisch beschichteten Lebensmittelprodukten in Nordamerika und Europa beschleunigt die Segmenterweiterung, insbesondere bei Marken Fast-Food-Ketten und gefrorenen Fertig-Meal-Herstellern.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Fleisch, Gemüse, Meeresfrüchte, Huhn und andere segmentiert. Das Segment Chicken dominierte den Markt mit einem Umsatzanteil von ca. 34,2% im Jahr 2025, unterstützt durch den hohen globalen Verbrauch von gebratenen Hühnerprodukten über Fast-Food-Ketten, Foodservice-Outlets und verpackte gefrorene Lebensmittelkategorien. Die steigende Beliebtheit von knusprig beschichteten Hühnerprodukten wie Nuggets, Zärtchen und Pattys ist die Nachfrage nach fortschrittlichen Batter- und Brötchenvormischungen mit verbesserter knuspriger Retention und Feuchtigkeitskontrolle erheblich.

Das Seafood-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9% von 2026 bis 2033, angetrieben durch den zunehmenden Verbrauch von verarbeiteten Fischprodukten wie gebackenem Garnelen, Fischfilets und Calamari über Einzelhandels- und Restaurantkanäle. Die Ausweitung der Meeresfrüchteverarbeitungsindustrien in Asien-Pazifik und die steigende Exportnachfrage aus Europa und Nordamerika unterstützen das Segmentwachstum sowie Innovationen in feuchtigkeitsbeständigen Beschichtungssystemen, die für die Gefrierlagerung und die erweiterte Haltbarkeitsleistung ausgelegt sind.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Online Distribution Channel und Offline Distribution Channel segmentiert. Der Offline Distribution Channel hielt den größten Marktanteil von etwa 71.5% im Jahr 2025, angetrieben durch starke Beschaffungsaktivitäten von Lebensmittelherstellern, Industrieverarbeitern und Lebensmitteldienstleistern, die den direkten Einkauf durch Händler, Großhändler und Spezialzutat Lieferanten für Massenanforderungen und konsequente Versorgungssicherheit bevorzugen.

Der Online Distribution Channel wird mit einem CAGR von 11,2% von 2026 bis 2033 das schnellste Wachstum bezeugen, unterstützt durch die zunehmende Digitalisierung der B2B Lebensmittelzutat Beschaffung und die zunehmende Einführung von E-Commerce-Plattformen durch kleine und mittlere Lebensmittelunternehmen. Verbesserte Produktverfügbarkeit, transparente Preisgestaltung und effiziente Logistik fördern Hersteller und Food-Startups durch Online-Plattformen, insbesondere in Schwellenländern in ganz Asien-Pazifik und Lateinamerika.

Batter und Breader Premixes MarktRegionale Analyse

Nordamerika Batter und Breader Premixes Market Insight

Nordamerika dominierte den Brei- und Breivormischungenmarkt mit dem größten Umsatzanteil von 37,9 % im Jahr 2025, unterstützt durch starke Nachfrage nach verarbeiteten und benutzerfreundlichen Lebensmittelprodukten, hohes Eindringen von Schnell-Service-Restaurant-Ketten und etablierte Tiefkühl-Food-Produktionsinfrastruktur. Verbraucher in der Region zeigen eine starke Vorliebe für knusprig beschichtetes Fleisch, Meeresfrüchte und Snack-Produkte, die konsequente Einführung fortschrittlicher Beschichtungssysteme in den Bereichen Lebensmittelservice und industrielle Verarbeitung. Die Präsenz der großen Lebensmittelhersteller und die kontinuierliche Innovation in saisonierten und maßgeschneiderten Brotlösungen stärkt die regionale Marktherrschaft.

US Batter und Breader Premixes Market Insight

Der US-Batterie- und Brauervormischungenmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch den hohen Verzehr von gebratenen Hühnerprodukten, Nuggets und gefrorenen Fertiggerichten getrieben wurde. Die starke Präsenz globaler Fast-Food-Ketten und das expandierende Retail-Food-Segment beschleunigen die Nachfrage nach standardisierten und leistungsstarken Beschichtungssystemen. Die zunehmende Verbraucherpräferenz für Premium-, würzige und aromatisierte Beschichtungen sowie die zunehmende Einführung von automatisierten Frittier- und Beschichtungsanlagen in Lebensmittelverarbeitungsanlagen unterstützt die Markterweiterung.

Europa Batter und Breader Premixes Markt Insight

Der Europa-Batterie- und Brötchen-Vormischungenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach Komfort-Food-Produkten, steigenden Tiefkühl-Food-Verbrauch und zunehmende Präferenz für saubere und glutenfreie Beschichtungslösungen getrieben wird. Strenge Lebensmittelqualitätsvorschriften und wachsendes Verbraucherbewusstsein in Bezug auf gesündere Lebensmittelalternativen sind ermutigende Hersteller, Niedrigölabsorption und natürliche Zutat-basierte Vormischungen zu übernehmen. Das Wachstum der organisierten Einzelhandels- und Lebensmitteldienstleistungen in den großen europäischen Volkswirtschaften verstärkt die Marktdurchdringung.

U.K. Batter und Breader Premixes Market Insight

Der US-Batterie- und Brötchenvormischungenmarkt wird von 2026 bis 2033 stark zunehmen, unterstützt durch den zunehmenden Verbrauch von gebratenen und beschichteten Nahrungsmitteln über Schnellrestaurants und Takeaway-Ketten. Die steigende Nachfrage nach Bequemlichkeitsmehlen und gefrorenen, beschichteten Meeresfrüchten und Hühnerprodukten treibt die Einführung standardisierter Streusysteme voran. Darüber hinaus unterstützen starke Einzelhandelsdurchdringung und Erweiterung der Online-Kräfte die breitere Verfügbarkeit von Premium- und maßgeschneiderten Brotlösungen im ganzen Land.

Deutschland Batter und Breader Premixs Market Insight

Der Deutschland-Batterie- und Brötchen-Vormischungenmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch die steigende Nachfrage nach qualitativ hochwertigen verarbeiteten Lebensmitteln und den starken Fokus auf Lebensmittelsicherheit und saubere Produkte getrieben wird. Die gut ausgebaute Lebensmittelindustrie Deutschlands und die Betonung auf Premium gefrorene Lebensmittel sind eine ermutigende Annahme fortschrittlicher Beschichtungstechnologien. Der steigende Konsum von gefrorenen Geflügel- und Meeresfrüchten sowohl im Einzelhandel als auch im Lebensmittelbereich unterstützt das Marktwachstum weiter.

Asia-Pacific Batter und Breader Premixs Market Insight

Der Asien-Pazifik-Batterie- und Bremer-Vormischungen-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und steigenden Konsum von Fast-Food- und Verarbeitungsprodukten in Ländern wie China, Indien und Japan. Die Ausweitung der Schnell-Service-Restaurant-Ketten und die wachsende Tiefkühl-Food-Produktionskapazität erhöhen die Nachfrage nach Beschichtungsvormischungen deutlich. Die starke Lebensmittelindustrie der Region und die Verfügbarkeit kostengünstiger Rohstoffe tragen ebenfalls zu einer weit verbreiteten Annahme bei.

Japan Batter und Breader Premixs Market Insight

Der Japan-Batterie- und Brötchen-Vormischungen-Markt wird von 2026 bis 2033 ein stetiges Wachstum verzeichnen, das durch den hohen Verbrauch von Meeresfrüchten und der starken Nachfrage nach Annehmlichkeiten verursacht wird. Die fortschrittliche Lebensmittelindustrie und die Vorliebe für hochwertige, texturkonsistent beschichtete Produkte des Landes fördern die Einführung spezialisierter Streusysteme. Die Integration moderner Lebensmittelverarbeitungstechnologien in die Tiefkühl- und Fertigproduktion unterstützt die Markterweiterung im Einzelhandel und im Lebensmittelbereich.

China Batter und Breader Premixs Market Insight

Der China-Batterie- und Brötchen-Premixes-Markt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der auf eine rasche Urbanisierung, den Ausbau der Mittelklasse-Verbraucher und ein starkes Wachstum der schnelllebigen Restaurantketten zurückzuführen ist. Die steigende Nachfrage nach gebratenen Hühnern, Meeresfrüchten und gefrorenen Bequemlichkeitsnahrungen treibt die große Annahme von Batter- und Brotervormischungen. Starke häusliche Fertigungskapazitäten und steigende Investitionen in die Infrastruktur der Lebensmittelverarbeitung beschleunigen das Marktwachstum in städtischen und halbstädtischen Regionen weiter.

Batter und Breader Premixes Marktanteil

Die Batter- und Breader-Premixes-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Associated British Foods plc (U.K.)

• Cargill, Incorporated (USA)

• ADM (US)

Euroma (Niederlande)

• Haus-Autry (USA)

• Kerry (Irland)

• Bunge Limited (US)

• McCormick & Company (USA)

• General Mills, Inc. (USA)

• Showa Sangyo Co., Ltd. (Japan)

• Neu Weds Foods (US)

• BLENDEX COMPANY (USA)

• Bowman Zutaten (U.K.)

• Bunge North America, Inc. (USA)

• Coalescence LLC. (USA)

• Solina (Frankreich)

• Ingredion (US)

• Prima Limited (US)

• PT Sriboga Raturaya (Indonesien)

• Thai Nisshin Technomic Co., Ltd (TNT) (Thailand)

Neueste Entwicklungen in Batter und Breader Premixes Market

- Im Mai 2025 erwarb Solina (Frankreich), Akquisitionsaktivitäten, eine Mehrheitsbeteiligung an Lösungen (früher Eurocebollas), um seine Position im Segment der sparsamen kundenspezifischen Lösungen zu stärken, sein gebrauchsfertiges Inhaltsportfolio zu verbessern und seinen europäischen Marktfußabdruck zu erweitern, die Produktinnovation und die Kundenreichweite in der verarbeiteten Lebensmittelindustrie zu verbessern.

- Im Mai 2025 begann die BRATA Produktions- und Vertriebsgesellschaft KG (Deutschland), die Kapazitätserweiterungsinitiative, den Bau einer neuen Brotmischanlage in Nettetal, die voraussichtlich innerhalb von 13 Monaten abgeschlossen werden soll, was die Produktionskapazität, die operative Effizienz und die steigende Nachfrage von Industrienahrungsherstellern bis 2026 deutlich steigern wird.

- Im Mai 2025 präsentierte die BRATA Produktions- und Vertriebsgesellschaft KG (Deutschland) ihre Produkte auf der Internationalen Messe für Fleischindustrie (IFFA 2025), die fast 60.000 Besucher und 1.000 Aussteller aus rund 52 Ländern beherbergte, um ihre Markensicht, Kundenbindung und globale Partnerschaftsmöglichkeiten im Fleischverarbeitungs- und Beschichtungszutatenmarkt zu stärken.

- Im Februar 2025 hat Solina (Frankreich) seine neue Produktionsstätte für die Saue-Einheit Solina Estlands fertig gestellt, die Fertigungskapazitäten verbessert, die Effizienz der Lieferkette verbessert und die regionale Nachfrage nach kundenspezifischen sparsamen Lösungen in der gesamten Ostsee und auf dem europäischen Markt erhöht.

- Im November 2024 führte General Mills, Inc. (USA), Produkt-Start, ein neues glutenfreies Streu-Mix-Programm an, das gesundheitsbewusste Verbraucher anspricht, sein Produkt-Portfolio im Clean-Label-Segment erweitert, seine Präsenz in der glutenfreien Lebensmittelkategorie gestärkt und die Wettbewerbsfähigkeit auf dem wachsenden gesundheitsorientierten Lebensmittelmarkt gesteigert.

- Im Oktober 2024 kooperierte Kerry Group (Irland), strategische Partnerschaft, mit einem Lebensmitteltechnologie-Unternehmen, um pflanzenbasierte Batter-Vormischungen zu entwickeln, die sich auf Nachhaltigkeit und Innovation konzentriert, was erwartet wird, seine Position im alternativen Protein- und pflanzenbasierten Lebensmittelbeschichtungssegment zu stärken und umweltbewusste Verbraucher weltweit zu gewinnen.

- Im September 2024 investierte Cargill, Incorporated (US), Kapazitätserweiterung, in eine neue Produktionsstätte für Streu- und Bremervormischungen, die darauf abzielte, die Produktionseffizienz zu erhöhen, die Zuverlässigkeit der Lieferkette zu verbessern und die steigende globale Nachfrage nach hochwertigen Beschichtungslösungen in der Lebensmittel- und Verarbeitungsindustrie zu erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Teig- und Paniermehl

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR TEIG- UND PANIERVORMISCHUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TEIG- UND PANIERPREIMISCHUNGEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 LIEFERKETTENANALYSE

5.2 Faktoren, die die Kaufentscheidung beeinflussen

5.3 BRANCHENTRENDS UND ZUKÜNFTIGE PERSPEKTIVEN

5.4 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN AKTEURE

5.5 EINKAUFVERHALTEN UND -DYNAMIK

5.5.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

5.5.2 FORSCHUNG

5.5.3 IMPULSIV

5.5.4 WERBUNG

5.5.4.1. FERNSEHENSWERBUNG

5.5.4.2. ONLINE-WERBUNG

5.5.4.3. WERBUNG IM GESCHÄFT

5.5.4.4. AUSSENWERBUNG

5.6 ANALYSE VON EIGENMARKEN GEGENÜBER MARKEN

5.7 WERBEAKTIVITÄTEN

5.8 DYNAMIK DES VERFÜGBAREN EINKOMMENS DER VERBRAUCHER/DYNAMIK DER AUSGABEN

5.9 STRATEGIE FÜR DIE EINFÜHRUNG NEUER PRODUKTE

5.9.1 ANZAHL NEUER PRODUKTEINFÜHRUNGEN

5.9.1.1. LINIENVERLÄNGERUNG

5.9.1.2. NEUE VERPACKUNG

5.9.1.3. NEU GESTARTET

5.9.1.4. NEUE FORMULIERUNG

5.1 TRENDS AUF VERBRAUCHEREBENE

5.11 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISINDEX

9 MARKENAUSBLICK

9.1 VERGLEICHENDE MARKENANALYSE

9.2 PRODUKT- UND MARKENÜBERSICHT

10 GLOBALER MARKT FÜR TEIG- UND PANIERVORMISCHUNGEN, NACH TYP, 2021-2030 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 Teigvormischungen

10.2.1 Teigvormischungen nach Typ

10.2.1.1. Haftpaste

10.2.1.2. Tempura-Teig

10.2.1.3. DICKER TEIG

10.2.1.4. KUNDENSPEZIALITÄTSTEIG

10.2.1.5. Würzige Teig-Vormischung

10.2.1.6. VORSTAUBTER PREMIX-TEIG

10.2.1.7. BIERTEIG

10.2.1.8. SONSTIGES

10.2.2 Teigvormischungen nach Quelle

10.2.2.1. GETREIDE

10.2.2.1.1. GETREIDE NACH ART

10.2.2.1.2. WEIZEN

10.2.2.1.3. REIS

10.2.2.1.4. MAIS

10.2.2.1.5. SOJA

10.2.2.1.6. HAFER

10.2.2.1.7. GERSTE

10.2.2.1.8. SONSTIGES

10.2.2.2. NÜSSE

10.2.2.3. TAPIOKA

10.2.2.4. MISCHUNGEN

10.2.2.5. SONSTIGES

10.2.3 Teigvormischungen, nach Natur

10.2.3.1. BIO

10.2.3.2. KONVENTIONELL

10.3 Paniermehl-Vormischungen

10.3.1 Paniermehl-Vormischungen nach Typ

10.3.1.1. Krümel und Flocken

10.3.1.1.1. Krümel und Flocken nach Art

10.3.1.1.1.1 Trockene Brotkrümel

10.3.1.1.1.2 Frische Brotkrümel

10.3.1.1.1.3 Cracker-Krümel

10.3.1.1.1.4 SONSTIGES

10.3.1.1.2. Krümel und Flocken nach Form

10.3.1.1.2.1 WÜRFEL

10.3.1.1.2.2 NADEL

10.3.1.1.2.3 GRANULAT

10.3.1.1.2.4 FLOCKEN

10.3.1.1.3. Krümel und Flocken nach Farbe

10.3.1.1.3.1 WEISS

10.3.1.1.3.2 GELB

10.3.1.1.3.3 ORANGE

10.3.2 Paniermehl-Vormischungen, naturgemäß

10.3.2.1. BIO

10.3.2.2. KONVENTIONELL

11 GLOBALER MARKT FÜR TEIG- UND PANIERPREIMISCHUNGEN, NACH NATUR, 2021-2030 (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 BIO

11.3 KONVENTIONELL

12 GLOBALER MARKT FÜR TEIG- UND PANIERVORMISCHUNGEN, NACH ANWENDUNG, 2021-2030 (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 FLEISCH- UND GEFLÜGELPRODUKTE

12.2.1 FLEISCH- UND GEFLÜGELPRODUKTE NACH ART

12.2.1.1. SCHWEINEFLEISCH

12.2.1.2. LAMM

12.2.1.3. HÜHNCHEN

12.2.1.4. ZIEGE

12.2.1.5. SONSTIGES

12.2.2 FLEISCH- UND GEFLÜGELPRODUKTE NACH PRODUKTFORM

12.2.2.1. SCHNITZEL

12.2.2.2. NUGGETS

12.2.2.3. SCHLAGZEUGE

12.2.2.4. FINGER

12.2.2.5. SONSTIGES

12.2.3 FLEISCH- UND GEFLÜGELPRODUKTE NACH VORMISCHUNGSART

12.2.3.1. Teigvormischungen

12.2.3.2. Paniermittel-Vormischungen

12.3 GEMÜSE

12.3.1 GEMÜSE NACH ART

12.3.1.1. Zwiebelringe

12.3.1.2. KARTOFFEL

12.3.1.3. SÜSSKARTOFFEL

12.3.1.4. PILZE

12.3.1.5. SONSTIGES

12.3.2 GEMÜSE, NACH VORMISCHUNGSART

12.3.2.1. Teigvormischungen

12.3.2.2. Paniermittel-Vormischungen

12.4 MEERESFRÜCHTE

12.4.1 MEERESFRÜCHTE, NACH ART

12.4.1.1. KRABBE

12.4.1.2. TINTENFISCH

12.4.1.3. Garnelen

12.4.1.4. FISCH

12.4.1.5. Garnelen

12.4.1.6. SONSTIGES

12.4.2 MEERESFRÜCHTE, NACH VORMISCHUNGSART

12.4.2.1. Teigvormischungen

12.4.2.2. Paniermehl-Vormischungen

12.5 SONSTIGES

13 GLOBALER MARKT FÜR TEIG- UND PANIERPREIMIXE, NACH ENDVERBRAUCHER, 2021-2030 (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 HAUSHALT / EINZELHANDEL

13.3 Gastronomie

13.3.1 RESTAURANTS

13.3.1.1. RESTAURANTS NACH ART

13.3.1.1.1. Restaurantkette

13.3.1.1.2. UNABHÄNGIGES RESTAURANT

13.3.1.2. RESTAURANTS NACH SERVICEKATEGORIE

13.3.1.2.1. Schnellrestaurants

13.3.1.2.2. RESTAURANTS MIT VOLLSERVICE

13.3.2 HOTELS

13.3.3 TAKT

13.3.4 CAFÉ

13.3.5 VERPFLEGUNG

13.3.6 SONSTIGES

14 GLOBALER MARKT FÜR TEIG- UND PANIERPREIMISCHUNGEN, NACH VERTRIEBSKANAL, 2021-2030 (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 LADENBASIERTE EINZELHÄNDLER

14.2.1 Hypermärkte / Supermärkte

14.2.2 LEBENSMITTELGESCHÄFTE

14.2.3 Convenience Stores

14.2.4 FACHGESCHÄFTE

14.2.5 SONSTIGES

14.3 NICHT-LADENBASIERT

14.3.1 FIRMENEIGENE WEBSITES

14.3.2 E-COMMERCE-WEBSITES

15 GLOBALER MARKT FÜR TEIG- UND PANIERVORMISCHUNGEN, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

15.7 ERWEITERUNGEN & PARTNERSCHAFTEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

16 GLOBALER MARKT FÜR TEIG- UND PANIERPREIMISCHUNGEN, NACH GEOGRAFIE, 2021-2030 (MILLIONEN USD)

16.1 ÜBERBLICK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.2 NORDAMERIKA

16.2.1 USA

16.2.2 KANADA

16.2.3 MEXIKO

16.3 EUROPA

16.3.1 DEUTSCHLAND

16.3.2 Vereinigtes Königreich

16.3.3 ITALIEN

16.3.4 FRANKREICH

16.3.5 SPANIEN

16.3.6 SCHWEIZ

16.3.7 NIEDERLANDE

16.3.8 BELGIEN

16.3.9 RUSSLAND

16.3.10 DÄNEMARK

16.3.11 SCHWEDEN

16.3.12 POLEN

16.3.13 TÜRKEI

16.3.14 NORWEGEN

16.3.15 FINNLAND

16.3.16 RESTLICHES EUROPA

16.4 ASIEN-PAZIFIK

16.4.1 JAPAN

16.4.2 CHINA

16.4.3 SÜDKOREA

16.4.4 INDIEN

16.4.5 AUSTRALIEN

16.4.6 SINGAPUR

16.4.7 THAILAND

16.4.8 INDONESIEN

16.4.9 MALAYSIA

16.4.10 PHILIPPINEN

16.4.11 NEUSEELAND

16.4.12 VIETNAM

16.4.13 TAIWAN

16.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

16.5 SÜDAMERIKA

16.5.1 BRASILIEN

16.5.2 ARGENTINIEN

16.5.3 RESTLICHES SÜDAMERIKA

16.6 NAHER OSTEN UND AFRIKA

16.6.1 SÜDAFRIKA

16.6.2 VAE

16.6.3 SAUDI-ARABIEN

16.6.4 OMAN

16.6.5 KATAR

16.6.6 KUWAIT

16.6.7 ISRAEL

16.6.8 BAHRAIN

16.6.9 ÄGYPTEN

16.6.10 RESTLICHER NAHER OSTEN UND AFRIKA

17 GLOBALER MARKT FÜR TEIG- UND PANIERVORMISCHUNGEN, SWOT- UND DBMR-ANALYSE

18 GLOBALER MARKT FÜR TEIG- UND PANIERVORMISCHUNGEN, FIRMENPROFIL

18.1 KERRY GROUP PLC

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 GEOGRAFISCHE PRÄSENZ

18.1.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 HAUS-AUTRY.

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 GEOGRAFISCHE PRÄSENZ

18.2.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 LEBENSMITTEL FÜR FRÜHVERHEIRATETE

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 GEOGRAFISCHE PRÄSENZ

18.3.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 BOWMAN-ZUTATEN

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 GEOGRAFISCHE PRÄSENZ

18.4.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.4.4 PRODUKTPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 INHALTSSTOFFE

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 GEOGRAFISCHE PRÄSENZ

18.5.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNGEN

18.6 KOALESZENZ

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 GEOGRAFISCHE PRÄSENZ

18.6.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.6.4 PRODUKTPORTFOLIO

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 TATE & LYLE

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 GEOGRAFISCHE PRÄSENZ

18.7.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.7.4 PRODUKTPORTFOLIO

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 HET H'EERLIJCKE HOLLANDSCHE HANDELSHUYS

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 GEOGRAFISCHE PRÄSENZ

18.8.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.8.4 PRODUKTPORTFOLIO

18.8.5 JÜNGSTE ENTWICKLUNGEN

18.9 PANAMA FOODS

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 GEOGRAFISCHE PRÄSENZ

18.9.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.9.4 PRODUKTPORTFOLIO

18.9.5 JÜNGSTE ENTWICKLUNGEN

18.1 SHIMAKYU

18.10.1 FIRMENÜBERSICHT

18.10.2 GEOGRAFISCHE PRÄSENZ

18.10.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.10.4 PRODUKTPORTFOLIO

18.10.5 JÜNGSTE ENTWICKLUNGEN

18.11 PRIMA-MEHL

18.11.1 FIRMENÜBERSICHT

18.11.2 GEOGRAFISCHE PRÄSENZ

18.11.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.11.4 PRODUKTPORTFOLIO

18.11.5 JÜNGSTE ENTWICKLUNGEN

18.12 BACKTECHNISCHE BERATUNG PTY LTD

18.12.1 FIRMENÜBERSICHT

18.12.2 GEOGRAFISCHE PRÄSENZ

18.12.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.12.4 PRODUKTPORTFOLIO

18.12.5 JÜNGSTE ENTWICKLUNGEN

18.13 MEDALLION FOODS INC.

18.13.1 FIRMENÜBERSICHT

18.13.2 GEOGRAFISCHE PRÄSENZ

18.13.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.13.4 PRODUKTPORTFOLIO

18.13.5 JÜNGSTE ENTWICKLUNGEN

18.14 HELIOFOOD

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 GEOGRAFISCHE PRÄSENZ

18.14.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.14.4 PRODUKTPORTFOLIO

18.14.5 JÜNGSTE ENTWICKLUNGEN

18.15 MCCORMICK & COMPANY, INC.

18.15.1 FIRMENÜBERSICHT

18.15.2 GEOGRAFISCHE PRÄSENZ

18.15.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.15.4 PRODUKTPORTFOLIO

18.15.5 JÜNGSTE ENTWICKLUNGEN

18.16 GENERAL MILLS INC

18.16.1 FIRMENÜBERSICHT

18.16.2 GEOGRAFISCHE PRÄSENZ

18.16.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.16.4 PRODUKTPORTFOLIO

18.16.5 JÜNGSTE ENTWICKLUNGEN

18.17 Blendex Company

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 GEOGRAFISCHE PRÄSENZ

18.17.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.17.4 PRODUKTPORTFOLIO

18.17.5 JÜNGSTE ENTWICKLUNGEN

18.18 SRIBOGA RATURAYA

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 GEOGRAFISCHE PRÄSENZ

18.18.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.18.4 PRODUKTPORTFOLIO

18.18.5 JÜNGSTE ENTWICKLUNGEN

18.19 THAI NISSHIN TECHNOMIC

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 GEOGRAFISCHE PRÄSENZ

18.19.3 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

18.19.4 PRODUKTPORTFOLIO

18.19.5 JÜNGSTE ENTWICKLUNGEN

19 VERWANDTE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.