Global Battery Binders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.50 Billion

USD

8.60 Billion

2025

2033

USD

2.50 Billion

USD

8.60 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 8.60 Billion | |

| % | |

|

Global Battery Binders Market Segmentation, nach Anwendung (Lithium-Ion Batterien, Blei-Acid-Batterien, Nickel-Metal Hydride-Batterien und Natrium-Ion-Batterien), Typ (Anode Binder und Cathode Binder), Materialtyp (Polyvinylidenfluorid, Styrol-Butadien-, Cellulose- und Polyacrylsäure), Endverwendungsindustrie (Automotive, Consumer Electronics, Industrietrends und Prognosen bis 2033

Batteriebinder Markt Übersicht

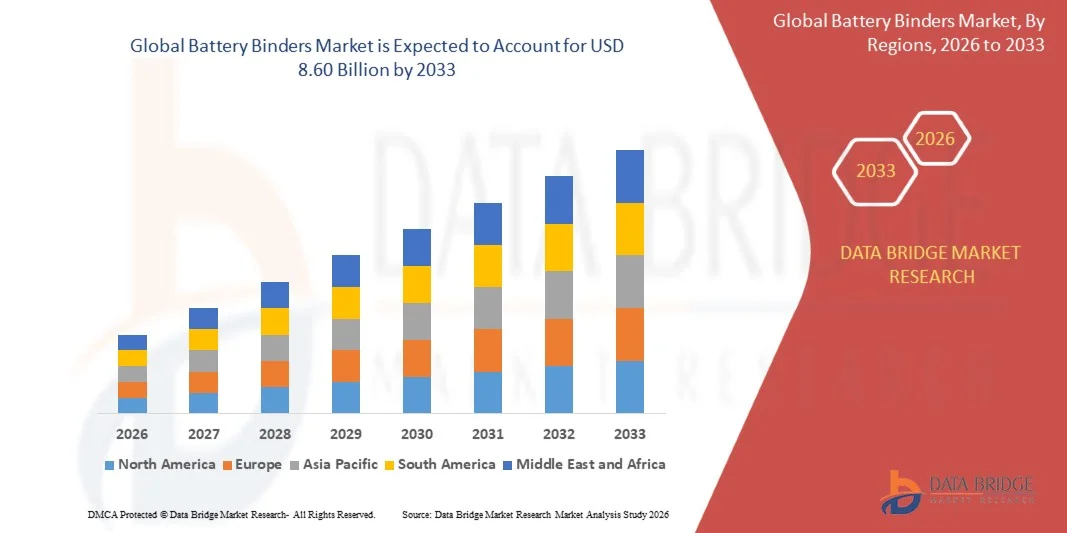

Nach der Data Bridge Market Research Analyse wurde der Battery Binders Market bei2,50 Milliarden USD im Jahr 2025und wird zu erreichen8,60 Milliarden USD bis 2033, in einemCAGR von 16,70% von 2026 bis 2033. Der Markt zeigt ein robustes Wachstum, das durch den schnellen Ausbau der Elektrofahrzeugproduktion, den zunehmenden Einsatz von Lithium-Ionen-Batterien über Energiespeicheranlagen und kontinuierliche Fortschritte in Batteriematerialien zur Verbesserung der Energiedichte, der Lebensdauer und der Betriebssicherheit getrieben wird.

Der beschleunigte globale Übergang zu sauberer Energie und elektrifiziertem Transport, kombiniert mit steigenden Investitionen in Batterieherstellungsanlagen und staatliche Unterstützung für lokalisierte Batterieversorgungsketten, erhöht die Nachfrage nach fortschrittlichen Batteriebindern deutlich. Wasserbasierende Bindemittel wie Styrol-Butadien-Kautschuk (SBR) und Carboxymethylcellulose (CMC) sowie hochleistungsfähige Polyvinylidenfluorid (PVDF)-Bindemittel ersetzen zunehmend konventionelle Materialien durch eine überlegene Elektrodenhaftung, mechanische Stabilität und elektrochemische Leistung. Darüber hinaus schafft kontinuierliche Innovation in Silizium-Anode- und Solid-State-Batterie-Technologien neue Möglichkeiten für Binder-Formulierungen der nächsten Generation, die die Batterie Haltbarkeit, Ladeeffizienz und langfristige Leistung steigern können.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8.60 Milliarden

- Prognose CAGR (2026–2033): 16,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Batteriebindermarkt mit dem größten Umsatzanteil von 40,5% im Jahr 2025, unterstützt durch schnelle Investitionen in die Elektrofahrzeugherstellung, Batterie Gigafactories und fortschrittliche Energiespeichertechnologien. Die Region profitiert von einer starken staatlichen Unterstützung für nationale Batterieversorgungsketten, einer wachsenden Einführung erneuerbarer Energiespeichersysteme und einer zunehmenden Erforschung der Batteriechemie der nächsten Generation.

- Der Asien-Pazifik-Batterie-Bindemittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit rund 25% des weltweiten Marktanteils beobachten, unterstützt von der Großbatteriefertigung, der Erweiterung der Elektrofahrzeugproduktion und der wachsenden Bereitstellung von erneuerbaren Energiespeichern in China, Japan, Südkorea und Indien.

- Das Segment Lithium-Ionen-Batterien hielt den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Produktion von Elektrofahrzeugen, Batterie-Energiespeichersystemen und tragbaren Unterhaltungselektronik. Batteriebinder spielen eine wichtige Rolle bei der Aufrechterhaltung der Elektrodenintegrität, der Verbesserung der Haftung zwischen aktiven Materialien und Stromsammlern und der Verbesserung der Akkulaufzeit. Die zunehmende Übernahme von energieintensiven Batterien im gesamten Automobil- und Erneuerbare-Energiebereich verstärkt weiterhin die Nachfrage nach fortschrittlichen Bindemittelmaterialien. Die steigenden Investitionen in Lithium-Ionen-Batterie-Gigafactories in ganz Asien-Pazifik, Europa und Nordamerika unterstützen das Segmentwachstum weiter.

- Das Segment Blei-Säure-Batterien wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach kostengünstiger Energiespeicherung, Autostarter-Batterien, industrielle Backup-Power-Systeme und Telekommunikationsinfrastruktur. Die zunehmende Bereitstellung von unterbrechungsfreien Stromversorgungssystemen (UPS) und Backup-Lösungen für Rechenzentren schafft zusätzliche Nachfrage nach Blei-Säure-Batterien. Die etablierte Recycling-Infrastruktur, die geringeren Produktionskosten und der weit verbreitete Einsatz in industriellen Anwendungen unterstützen weiterhin die Markterweiterung.

- Das Anodenbindemittelsegment hielt 2025 den größten Marktanteil, angetrieben durch seinen umfangreichen Einsatz in Graphitanoden für Lithium-Ionen-Batterien. Diese Bindemittel bieten eine ausgezeichnete mechanische Festigkeit, halten Elektrodenstabilität bei wiederholten Ladezyklen und verbessern die Gesamtleistung der Batterie. Die zunehmende Produktion von Elektrofahrzeugbatterien und Energiespeichersystemen erhöht die Nachfrage nach fortschrittlichen Anodenbindertechnologien deutlich. Die kontinuierliche Erforschung von Silizium-Anode-Batterien fördert auch Innovationen in Anoden-Bindemittel-Formulierungen.

- Das Kathodenbindesegment wird mit dem schnellsten Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Hochleistungskathodenmaterialien wie NMC, LFP und Hochnickelchemikalien, projiziert. Kathodenbindemittel sind essentiell für die Aufrechterhaltung der Elektrodenkohäsion, der chemischen Stabilität und der langfristigen Fahrradleistung unter Hochspannungsbetriebsbedingungen. Mit steigenden Investitionen in Batterietechnologien der nächsten Generation und Premium-Elektrofahrzeuge soll das Segmentwachstum weiter beschleunigt werden.

Report Scope und Battery Binders Marktsegmentierung

|

Attribute |

Batteriebinder Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Batteriebinder Markttrends

Trend: Steigende Adoption von hochleistungsfähigen und wasserbasierten Batteriebindertechnologien

Die steigende Nachfrage nach hochenergetischen Lithium-Ionen-Batterien über Elektrofahrzeuge, Energiespeicher und Unterhaltungselektronik beschleunigt die Einführung fortschrittlicher Batteriebindertechnologien. Herkömmliche lösungsmittelbasierte Bindemittel sind mit höheren Verarbeitungskosten, VOC-Emissionen und strengeren Umweltvorschriften verbunden, die Batteriehersteller ermutigen, in Richtung auf wasserbasierte und Polymerbinder der nächsten Generation zu wechseln, die die Nachhaltigkeit verbessern und gleichzeitig die Elektrodenleistung beibehalten.

In der modernen Lithium-Ionen-Batterie-Herstellung übernehmen Unternehmen zunehmend fortschrittliche Akku-Binder-Technologien. So präsentierte Arkema im März 2026 auf der InterBattery 2026 sein neuestes Kynar PVDF- und Incellion-Batterie-Bindemittel-Portfolio mit neuen Bindemittellösungen für LFP-Kathoden, Siliziumanoden und Festkörperbatterien, um die Elektrodenhaftung, die Zyklenstabilität und die Energiedichte zu verbessern und gleichzeitig die Belastungs- und Herstellungskosten der Bindemittel zu senken. Darüber hinaus dominiert Polyvinylidenfluorid (PVDF) aufgrund seiner überlegenen elektrochemischen Stabilität und der langen Zykluszeit weiterhin Kathodenanwendungen.

Die rasche Kommerzialisierung von Silizium-Anode-Batterien und Festkörper-Batterien erhöht die Nachfrage nach fortschrittlichen Bindemitteln, die in der Lage sind, eine höhere Elektrodenausdehnung aufzunehmen und strukturelle Integrität bei wiederholten Ladungs-Entladungszyklen zu erhalten. Darüber hinaus investieren Hersteller in biobasierte und fluorfreie Bindemitteltechnologien, um die strengen Umweltvorschriften zu erfüllen und gleichzeitig die Wiederverwertbarkeit der Batterie zu verbessern. Die Entwicklungen der Industrie in den Jahren 2024 und 2025, einschließlich neuer PVDF-Kapazitätserweiterungen führender chemischer Hersteller, verstärken globale Batteriematerialversorgungsketten und unterstützen die Batterieproduktion der nächsten Generation.

Batteriebinder Marktdynamik

Key Market Driver: Schnelle Erweiterung von Elektrofahrzeug und Lithium-Ionen-Batterieherstellung

Die weltweite Produktion von Elektrofahrzeugen und die Bereitstellung erneuerbarer Energien erhöhen weiterhin die Nachfrage nach Lithium-Ionen-Batterien mit höherer Energiedichte, längerer Lebensdauer und verbesserter Sicherheit. Batteriebindemittel spielen eine wichtige Rolle bei der Aufrechterhaltung des Elektrodenzusammenschlusses, der Verbesserung der Leitfähigkeit und der Gewährleistung einer langfristigen elektrochemischen Stabilität, wodurch sie wesentliche Materialien für die moderne Batterieherstellung.

Batteriehersteller in ganz Asien-Pazifik, Europa und Nordamerika erweitern die Produktionskapazität deutlich und schaffen eine starke Nachfrage nach fortschrittlichen Bindemittelmaterialien. So übertraf die globale Batterienachfrage nach dem Global EV Outlook 2025 der International Energy Agency erstmals im Jahr 2024 1 TWh, während die EV-Batterienachfrage 950 GWh überstieg und die globale Batterieproduktionskapazität über 3 TWh erweiterte und die Nachfrage nach PVDF, SBR und CMC-Batterie-Bindemitteln, die in der Lithium-Ionen-Zell-Produktion verwendet werden, erheblich gesteigert wurde.

In ähnlicher Weise beschleunigen weiterhin Gigafactory-Investitionen in den USA, Europa und Asien den Verbrauch von Hochleistungs-Bindemittelmaterialien, die für Batterien der nächsten Generation benötigt werden.

Schlüsselrückhaltung/Herausforderung: hohe Rohstoffkosten und Lieferkette Abhängigkeit

Batteriebindemittelhersteller stehen weiterhin vor Herausforderungen, die mit volatilen Rohstoffpreisen, Abhängigkeit von Spezialfluorpolymeren und steigenden Lieferkettenrisiken verbunden sind. Hochleistungsbindemittel wie PVDF erfordern fluorierte Rohstoffe und komplexe Herstellungsverfahren, was zu höheren Herstellungskosten im Vergleich zu herkömmlichen Polymermaterialien führt.

Darüber hinaus schaffen Schwankungen in der fluorchemischen Versorgung, steigende Energiepreise und zunehmende Umweltvorschriften für fluorierte Materialien weiterhin Unsicherheit für die Hersteller. So bewertet die Europäische Chemikalienagentur (ECHA) weiterhin die vorgeschlagene EU-weite PFAS-Beschränkung, die Tausende von fluorierten Stoffen umfasst, und ermutigt Batteriemateriallieferanten, die Entwicklung fluorfreier Bindemittelchemikalien zu beschleunigen, während sie die Batterieleistung und die Einhaltung der Vorschriften ausgleichen.

Auch kommerzielle Batteriehersteller bewerten fluorfreie Bindemittelsysteme, um die regulatorische Exposition zu reduzieren und gleichzeitig die Batterieleistung zu erhalten. Die Erzielung einer vergleichbaren elektrochemischen Stabilität, Haftfestigkeit und Langzeit-Zyklusleistung bleibt jedoch für die Bindemitteltechnologie der nächsten Generation eine bedeutende Handelsherausforderung.

Key Market Opportunity: Entwicklung von Silicon-Anode und Solid-State Batterien

Die Entstehung von Silizium-Anode-Batterien, Lithium-Metall-Batterien und Solid-State-Batterie-Technologien schafft erhebliche Chancen für fortschrittliche Batterie-Binder-Hersteller. Diese Batterien der nächsten Generation benötigen hochelastische und chemisch stabile Bindemittel, die in der Lage sind, die Elektrodenintegrität bei deutlich höherer mechanischer Beanspruchung als herkömmliche Graphitbatterien zu halten.

Batteriematerialunternehmen entwickeln zunehmend spezialisierte Bindemittelformulierungen. So hat Arkema im März 2026 auf der InterBattery 2026 neue Incellion EL-Bindemitteltechnologien für siliziumreiche Anoden und All- Solid-State-Batterien vorgestellt, die zur Verbesserung von Haftung, Leitfähigkeit, Haltbarkeit und zur Aufnahme von Silizium-Volumenausdehnungen ausgelegt sind und die Vermarktung von energieintensiven Batterieplattformen unterstützen.

Zudem schaffen wachsende Investitionen in die Solid-State-Batterie-Vermarktung von Automobilherstellern und Batterieproduzenten neue Möglichkeiten für leistungsstarke Bindemittelmaterialien, die mit Festelektrolyten und fortschrittlichen Elektrodenarchitekturen kompatibel sind. Da sich die globale Batterietechnologie weiter zu einer höheren Energiedichte und einer schnelleren Ladefähigkeit entwickelt, wird die Nachfrage nach innovativen Batteriebindelösungen im gesamten Prognosezeitraum deutlich beschleunigen.

Batteriebinder Marktbereich

Der Markt wird auf der Grundlage von Anwendung, Art, Materialtyp, Endverwendung Industrie und Formulierungstyp segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Batteriebindermarkt in Lithium-Ionen-Batterien, Blei-Säure-Batterien, Nickel-Metallhydrid-Batterien und Natrium-Ionen-Batterien segmentiert. Das Segment Lithium-Ionen-Batterien hielt den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Produktion von Elektrofahrzeugen, Batterie-Energiespeichersystemen und tragbaren Unterhaltungselektronik. Batteriebinder spielen eine wichtige Rolle bei der Aufrechterhaltung der Elektrodenintegrität, der Verbesserung der Haftung zwischen aktiven Materialien und Stromsammlern und der Verbesserung der Akkulaufzeit. Die zunehmende Übernahme von energieintensiven Batterien im gesamten Automobil- und Erneuerbare-Energiebereich verstärkt weiterhin die Nachfrage nach fortschrittlichen Bindemittelmaterialien. Die steigenden Investitionen in Lithium-Ionen-Batterie-Gigafactories in ganz Asien-Pazifik, Europa und Nordamerika unterstützen das Segmentwachstum weiter.

Das Segment Blei-Säure-Batterien wird das schnellste Wachstum von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach kostengünstiger Energiespeicherung, Autostarter-Batterien, industrielle Backup-Power-Systeme und Telekommunikationsinfrastruktur. Die zunehmende Bereitstellung von unterbrechungsfreien Stromversorgungssystemen (UPS) und Backup-Lösungen für Rechenzentren schafft zusätzliche Nachfrage nach Blei-Säure-Batterien. Die etablierte Recycling-Infrastruktur, die geringeren Produktionskosten und der weit verbreitete Einsatz in industriellen Anwendungen unterstützen weiterhin die Markterweiterung.

- Typ

Auf Basis des Typs wird der Batteriebindermarkt in Anodenbindemittel und Kathodenbindemittel segmentiert. Das Anodenbindemittelsegment hielt 2025 den größten Marktanteil, angetrieben durch seinen umfangreichen Einsatz in Graphitanoden für Lithium-Ionen-Batterien. Diese Bindemittel bieten eine ausgezeichnete mechanische Festigkeit, halten Elektrodenstabilität bei wiederholten Ladezyklen und verbessern die Gesamtleistung der Batterie. Die zunehmende Produktion von Elektrofahrzeugbatterien und Energiespeichersystemen erhöht die Nachfrage nach fortschrittlichen Anodenbindertechnologien deutlich. Die kontinuierliche Erforschung von Silizium-Anode-Batterien fördert auch Innovationen in Anoden-Bindemittel-Formulierungen.

Das Kathodenbindesegment wird mit dem schnellsten Wachstum von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Hochleistungskathodenmaterialien wie NMC, LFP und Hochnickelchemikalien, projiziert. Kathodenbindemittel sind essentiell für die Aufrechterhaltung der Elektrodenkohäsion, der chemischen Stabilität und der langfristigen Fahrradleistung unter Hochspannungsbetriebsbedingungen. Mit steigenden Investitionen in Batterietechnologien der nächsten Generation und Premium-Elektrofahrzeuge soll das Segmentwachstum weiter beschleunigt werden.

- Nach Materialtyp

Der Markt der Batteriebindemittel wird auf der Basis des Materialtyps zu Polyvinylidenfluorid, Styrol-Butadien-Kautschuk, Cellulose und Polyacrylsäure segmentiert. Das Segment Polyvinylidenfluorid (PVDF) hielt den größten Marktanteil im Jahr 2025, angetrieben durch seine überlegene thermische Stabilität, hervorragende chemische Beständigkeit und ausgezeichnete elektrochemische Leistung. PVDF bleibt das bevorzugte Bindemittelmaterial für Lithium-Ionen-Akku-Kathoden, da es die Batteriestabilität erhöht, die Energiedichte verbessert und eine lange Lebensdauer unterstützt. Die weit verbreitete Übernahme in den Bereichen Automotive, Consumer Electronics und Energiespeicher verstärkt weiterhin die Marktherrschaft.

Das Segment Styrol-Butadien-Kautschuk (SBR) soll das schnellste Wachstum von 2026 bis 2033 erfassen, das durch die zunehmende Einführung von Verfahren zur Herstellung von Elektroden auf Wasserbasis und wachsende Umweltvorschriften zur Reduzierung von Lösungsmittelemissionen angetrieben wird. SBR bietet hervorragende Flexibilität, starke Haftung und verbesserte mechanische Stabilität für Graphitanoden. Zunehmende Investitionen in nachhaltige Batterieherstellung und umweltfreundliche Produktionstechnologien sollen die Segmenterweiterung weiter unterstützen.

- Durch die Endverwendung Industrie

Auf Basis der Endverbraucherindustrie wird der Batteriebindermarkt in die Automobilindustrie, die Unterhaltungselektronik, die erneuerbaren Energien und die Industrie segmentiert. Das Automotive-Segment hielt den größten Marktanteil im Jahr 2025, angetrieben durch die Beschleunigung der Elektrofahrzeugproduktion, Batterie-Gigafactory-Erweiterung und zunehmende Investitionen in fortschrittliche Batterietechnologien weltweit. Die staatlichen Anreize zur Unterstützung der EV-Adoption und der steigenden Nachfrage nach Elektrofahrzeugen mit langer Reichweite erhöhen weiterhin die Volumen der Batterieproduktion. Batteriebinder spielen eine entscheidende Rolle bei der Verbesserung der Batteriesicherheit, der Ladeeffizienz und der Betriebssicherheit für Automotive-Anwendungen.

Das Segment Consumer Electronics wird mit dem schnellsten Wachstum von 2026 bis 2033 bezeugt, angetrieben durch steigende Nachfrage nach Smartphones, Laptops, Tablets, tragbaren Geräten, drahtlosen Audioprodukten und anderen tragbaren elektronischen Geräten. Die Hersteller konzentrieren sich zunehmend auf kompakte, leichte und leistungsfähige Batterien, wodurch die Nachfrage nach fortschrittlichen Bindemittelmaterialien erhöht wird. Kontinuierliche Produktinnovation und kürzere Austauschzyklen der Unterhaltungselektronik tragen zum Marktwachstum bei.

- Durch Formgebungsart

Auf Basis des Formulierungstyps wird der Batteriebindermarkt zu wasserbasierten Bindemitteln, lösungsmittelbasierten Bindemitteln und thermoplastischen Bindemitteln segmentiert. Das Segment der wasserbasierten Bindemittel hielt den größten Marktanteil im Jahr 2025, angetrieben durch strenge Umweltvorschriften, geringere flüchtige organische Verbindungen Emissionen, reduzierte Herstellungskosten und zunehmende Übernahme der Lithium-Ionen-Batterieproduktion. Wasserbasierte Formulierungen verbessern die Arbeitsplatzsicherheit und reduzieren die Gesamtproduktionskomplexität. Ihre Kompatibilität mit der Graphitanodenfertigung hat sie weltweit zur bevorzugten Wahl für viele Batteriehersteller gemacht.

Das lösungsmittelbasierte Bindemittelsegment soll das schnellste Wachstum von 2026 bis 2033 erfassen, angetrieben durch die anhaltende Nachfrage nach Hochleistungs-Kathodenbindern auf PVDF-Basis, die in hochwertigen Elektrofahrzeugbatterien und hochenergetischen Batterieanwendungen eingesetzt werden. Diese Bindemittel bieten eine überlegene chemische Beständigkeit, thermische Stabilität und elektrochemische Leistung unter anspruchsvollen Betriebsbedingungen. Eine zunehmende Kommerzialisierung von fortschrittlichen Lithium-Ionen-Batteriechemikalien und leistungsstarken Energiespeichersystemen wird erwartet, dass das Segmentwachstum weiter unterstützt wird.

Batteriebinder Markt Regionale Analyse

Nordamerika Batteriebinder Markt Insight

Nordamerika dominierte den Batteriebindermarkt mit dem größten Umsatzanteil von 40,5% im Jahr 2025, unterstützt durch schnelle Investitionen in die Elektrofahrzeugherstellung, Batterie Gigafactories und fortschrittliche Energiespeichertechnologien. Die Region profitiert von einer starken staatlichen Unterstützung für nationale Batterieversorgungsketten, einer wachsenden Einführung erneuerbarer Energiespeichersysteme und einer zunehmenden Erforschung der Batteriechemie der nächsten Generation. Die Präsenz führender Batteriehersteller, Materiallieferanten und Technologieentwickler stärkt weiterhin die Nachfrage nach leistungsfähigen Bindemittelmaterialien im Automobil- und Industriebereich.

US Battery Binders Market Insight

Der US-Batterie-Bindemittelmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die Erweiterung der Lithium-Ionen-Batterie-Produktionskapazität und die Erhöhung der Investitionen in die Elektrofahrzeugproduktion betrieben wurde. Regierungsinitiativen zur Unterstützung der heimischen Batteriematerialproduktion und -lokalisierung der Lieferkette beschleunigen die Nachfrage nach fortschrittlichen Bindemittelmaterialien. Darüber hinaus tragen zunehmende Investitionen in Batterierecycling, Netzspeicher und Batterietechnologien der nächsten Generation zur Markterweiterung bei. Die anhaltende Entwicklung von Batterie-Gigafactories soll das langfristige Marktwachstum stärken.

Europa Batteriebinder Markt Insight

Der Europa-Batterie-Bindemittelmarkt mit dem zweitgrößten Umsatzanteil von 30,5% im Jahr 2025, vor allem angetrieben durch strenge CO2-Reduktionspolitiken, schnelle elektrische Fahrzeugannahme und Erweiterung der Batterieproduktion Kapazität in der gesamten Region. Zunehmende Investitionen unter der European Battery Alliance und wachsende Lokalisierung der Batteriematerialproduktion unterstützen die Nachfrage nach fortschrittlichen Bindemitteltechnologien. Die zunehmende Betonung auf nachhaltige Herstellung und umweltfreundliche Batteriematerialien ist die Annahme von wasserbasierten und leistungsstarken Bindemittelformulierungen.

US Battery Binders Market Insight

Der US-Batterie-Bindemittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch zunehmende Investitionen in die Elektrofahrzeugherstellung, die Batterieforschung und die Entwicklung der Batterieversorgungskette im Inland angetrieben wird. Regierungsinitiativen zur Unterstützung der Netto-Null-Emissionen und der Batterieinnovation ermutigen die Hersteller, fortschrittliche Batteriematerialien anzunehmen. Die zunehmende Zusammenarbeit zwischen Automobilherstellern, Forschungseinrichtungen und Batterieentwicklern soll die Nachfrage nach Hochleistungs-Batteriebindern im Automotive- und Energiespeicher beschleunigen.

Deutschland Batteriebinder Markt Insight

Der Deutschland-Batterie-Bindemittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Automobilfertigungsbasis des Landes und den Investitionen in die Lithium-Ionen-Batterieproduktion betrieben wird. Deutschland stärkt weiterhin seine Batteriewertkette durch Gigafactory-Entwicklungen und fortschrittliche Batteriematerialforschung. Die steigende Nachfrage nach hochwertigen Elektrofahrzeugen und Batterietechnologien der nächsten Generation beschleunigt den Einsatz von Hochleistungsbindemitteln. Der zunehmende Fokus auf nachhaltige Batterieproduktion unterstützt das Marktwachstum weiter.

Asien-Pazifik-Batterie Binder Markt Insight

Der Asien-Pazifik-Batterie-Bindemittelmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit rund 25% des weltweiten Marktanteils beobachten, unterstützt durch die großflächige Batteriefertigung, die Erweiterung der Elektrofahrzeugproduktion und den Ausbau der erneuerbaren Energien in China, Japan, Südkorea und Indien. Die Region dient als globaler Fertigungsstandort für Lithium-Ionen-Batterien und Batteriematerialien, die von einer starken industriellen Infrastruktur und wettbewerbsfähigen Produktionskosten profitieren. Die steigenden Investitionen in Batterietechnologien der nächsten Generation treiben die Nachfrage nach fortschrittlichen Batteriebindern in der gesamten Region weiter an.

Japan Battery Binders Market Insight

Der Japan-Batterie-Bindemittelmarkt wird durch die Führung in fortschrittlicher Batterietechnologie, Materialinnovation und Elektrofahrzeugentwicklung voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten. Die japanischen Hersteller investieren weiterhin in Solid-State-Batterien, Silizium-Anode-Technologien und leistungsstarke Lithium-Ionen-Batterien, die steigende Nachfrage nach spezialisierten Bindemittelmaterialien. Die starke Zusammenarbeit zwischen Batterieherstellern, Automobilfirmen und Forschungseinrichtungen unterstützt technologische Fortschritte und Markterweiterung.

China Akku Binder Markt Insight

Der China-Batterie-Bindemittelmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die beherrschende Position des Landes in der globalen Lithium-Ionen-Batterie-Herstellung und Elektrofahrzeugproduktion zurückzuführen ist. China erweitert weiterhin die Gigafactory-Kapazität von Batterien und Komponenten. Die Regierungspolitiken zur Unterstützung neuer Energieträger, die Speicherung erneuerbarer Energien und die Lokalisierung der Batterieversorgungskette treiben die Nachfrage nach Batteriebindern deutlich voran. Die Präsenz von großen Batterieherstellern und Rohstofflieferanten verstärkt weiterhin Chinas Führung im Battery Binders Market.

Marktanteil der Batteriebinder

Die Battery Binders-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BASF SE (Deutschland)

- Solvay SA (Belgien)

- Kraton Corporation (USA)

- Mitsubishi Chemical Corporation (Japan)

- LG Chem Ltd. (Südkorea)

- SABIC (Saudi Arabien)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Wacker Chemie AG (Deutschland)

- Dow Inc. (USA)

- Arkema S.A. (Frankreich)

- Zeon Corporation (Japan)

- JSR Corporation (Japan)

- Kureha Corporation (Japan)

- Daikin Industries, Ltd. (Japan)

- Asahi Kasei Corporation (Japan)

Neueste Entwicklungen im Batteriebindermarkt

- Im Januar 2026 erweiterte Trinseo sein VOLTABOND-Batterie-Bindemittel-Portfolio mit fortschrittlichen, auf Wasser basierenden Latex-Bindemitteltechnologien zur Verbesserung der Lithium-Ionen-Batterieleistung, schneller Ladefähigkeit und Produktionseffizienz. Das Unternehmen verstärkte zudem sein Batteriematerial-Ökosystem durch ein spezielles Batteriebindelabor in Deutschland, um die Produktentwicklung und die Kundenkollaboration zu beschleunigen. Diese Entwicklung unterstützt den Wandel der Branche in Richtung nachhaltiger Batteriefertigung und verbessert die Vermarktung von EV-Batterien der nächsten Generation.

- Im Januar 2024 trat BASF mit Stena Recycling eine strategische Partnerschaft ein, um eine europäische Batterie-Recycling-Wert-Kette für elektrische Fahrzeugbatterien zu etablieren. Die Zusammenarbeit ermöglicht die Wiederherstellung und Wiederverwendung von wertvollen Batteriematerialien für die neue Batterieproduktion, die Stärkung der regionalen Rohstoffsicherheit und die Unterstützung zirkulärer Wirtschaftsziele. Die Initiative soll die Nachhaltigkeit in der gesamten Lithium-Ionen-Batterie-Versorgungskette verbessern und gleichzeitig den Bedarf an langfristigen Batteriematerialien unterstützen.

- Im Mai 2023 kündigte BASF Investitionen an, um zwei Produktionsstätten in China für die Herstellung von Licity und Basonal Power wasserbasierten Anodenbindemitteln für Lithium-Ionen-Batterien zu aktualisieren. Die Expansion steigerte die Produktionskapazität auf mehr als 100.000 Tonnen jährlich und sorgte für eine stabile Versorgung fortschrittlicher Bindemittel für den schnell wachsenden Elektrofahrzeugmarkt. Die Investition stärkt globale Batteriematerialversorgungsketten und unterstützt gleichzeitig eine höhere Batterieleistung und Nachhaltigkeit.

- Im Juli 2022 vermarktete BASF sein in Europa hergestelltes Licity-Anoden-Bindemittel-Portfolio, um die lokale Versorgung für Lithium-Ionen-Batterie-Hersteller zu stärken. Das neue Binderprogramm verbessert die Batteriekapazität, Ladeleistung und Nachhaltigkeit und unterstützt die regionale Batterieproduktion und reduziert die Abhängigkeit der Lieferkette. Die Kommerzialisierung verstärkte Europas expandierendes Elektro-Fahrzeug-Batterie-Ökosystem.

- Im Juli 2022 veröffentlichte BASF Benchmark-Leistungsergebnisse für seine Licity-Batterie-Bindemittel nach unabhängigen Tests durch CUSTOMCELLS. Die Auswertung zeigte verbesserte elektrochemische Leistung und Wettbewerbsvorteile gegenüber konventionellen Bindemitteltechnologien, was die Eignung von Licity für leistungsstarke Lithium-Ionen-Batterien bestätigt. Die Ergebnisse unterstützten eine breitere kommerzielle Einführung fortschrittlicher Bindemittelmaterialien in der Batterieindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.