Global Battery Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

61.86 Billion

USD

141.22 Billion

2025

2033

USD

61.86 Billion

USD

141.22 Billion

2025

2033

| 2026 –2033 | |

| USD 61.86 Billion | |

| USD 141.22 Billion | |

| % | |

|

Global Battery Materials Market Segmentation, Nach Materialtyp (Cathode, Anode, Elektrolyt, Separator und andere), Batterietyp (Lithium-Ion, Lead-Acid, Nickel Metall Hydride (NiMH), Nickel Cadmium (Ni-Cd), und andere), Anwendung (Portable Devices, Automotive, Electronics Items, Power Storages, and Others) - Industrietrends und Prognose bis 2033

Marktgröße der Batteriematerialien

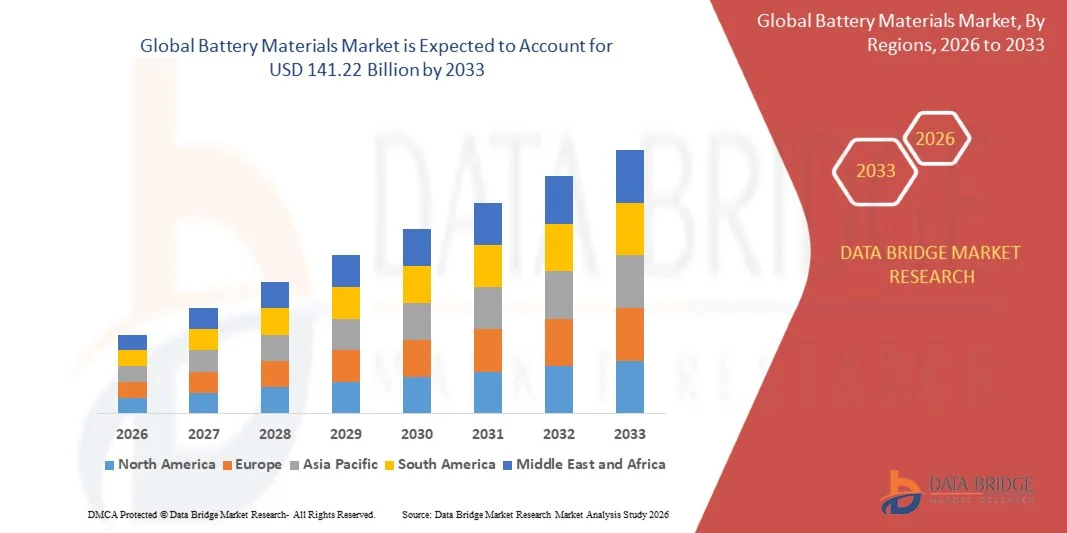

- Die globale Marktgröße für Batteriematerialien wurde mit61,86 Milliarden USD in 2025und wird voraussichtlich erreichen141,22 Milliarden USD bis 2033, beiCAGR von 10,87%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die rasche Einführung von Elektrofahrzeugen, erneuerbaren Energiespeichern und tragbaren elektronischen Geräten, die eine starke Nachfrage nach leistungsstarken Batteriematerialien wie Kathoden, Anoden und Elektrolyten treiben

- Darüber hinaus erhöhen die Investitionen in Batterietechnologien der nächsten Generation, einschließlich Hochnickelkathoden, Anoden auf Siliziumbasis und Festkörperelektrolyte, die Energiedichte, Haltbarkeit und Sicherheit erhöhen, die Adoption und Produktion von fortschrittlichen Batteriematerialien beschleunigen und dadurch das Wachstum der Industrie deutlich steigern

Marktanalyse von Batterien

- Batteriematerialien, einschließlich Kathoden-, Anoden-, Elektrolyt- und Separatorkomponenten, sind für die Leistung, Effizienz und Langlebigkeit von Lithium-Ionen-, Nickel-basierten und anderen Batteriechemikalien, die in der Automobil-, Elektronik- und Energiespeichertechnik eingesetzt werden, von entscheidender Bedeutung.

- Die steigende Nachfrage nach Batteriematerialien wird in erster Linie durch den globalen Wandel in Richtung Elektromobilität, die zunehmende Durchdringung der Verbraucherelektronik und den zunehmenden Fokus auf die Integration erneuerbarer Energien sowie steigende Investitionen in Forschung und Entwicklung zur Verbesserung der Materialleistung und Nachhaltigkeit gefördert.

- Asien-Pazifik dominierte den Markt für Batteriematerialien im Jahr 2025, aufgrund der schnellen Einführung von Elektrofahrzeugen, der Erweiterung der Elektronik der Verbraucher, und einer starken Präsenz von Batteriematerial Herstellung Hubs

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Batteriematerialien während der Prognosezeit sein, da die EV-Adoption, der Ausbau erneuerbarer Energiespeichersysteme und die robuste Nachfrage nach Lithium-Ionen- und fortschrittlichen Batteriechemikalien zunehmen.

- Lithium-Ionen-Segment dominierte den Markt mit einem Marktanteil von 55,5% im Jahr 2025, aufgrund seiner hohen Energiedichte, der langen Lebensdauer und Vielseitigkeit in der Unterhaltungselektronik, Elektrofahrzeuge und Energiespeicheranwendungen. Das Segment profitiert von starken Investitionen in Forschung und Produktion durch Schlüsselhersteller, die kontinuierliche Leistungsverbesserungen und Kostensenkungen ermöglichen. Lithium-Ionen-Batterien werden in tragbaren Geräten und Automotive-Sektoren aufgrund ihres Leichtbaus und der schnellen Ladefähigkeit begünstigt

Report Scope und Battery Materials Market Segmentation

| Attribute | Batterie Materialien Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für Batteriematerialien

„Anforderung an hochenergiedichte Batteriematerialien“

- Ein wesentlicher Trend auf dem Markt für Batteriematerialien ist die steigende Nachfrage nach Materialien mit hoher Energiedichte, die die Leistung, Langlebigkeit und Sicherheit von Batterien in Elektrofahrzeugen, Unterhaltungselektronik und Energiespeichern verbessern können. Hersteller und Endverbraucher sind priorisierende Materialien, die längere Fahrbereiche, schnellere Lade- und höhere Leistungsausgänge, treibende Innovation in Kathoden-, Anoden- und Elektrolyttechnologien ermöglichen

- Zum Beispiel investiert CATL in nickelreiche NMC-Kathodenmaterialien, um die Energiedichte in Elektro-Fahrzeugbatterien zu erhöhen, die Leistungsfähigkeit und Wettbewerbsfähigkeit des EV-Batterieportfolios zu stärken. Solche Materialien sind wesentlich, um steigende Verbrauchererwartungen für langlebige, leistungsfähige Batterien zu erfüllen

- Die Einführung fortschrittlicher Silizium-basierter Anoden nimmt rapide zu, da sie höhere Kapazitäten und schnellere Ladezyklen ermöglichen und diese Materialien als kritische Enabler von Lithium-Ionen-Batterien der nächsten Generation positionieren.

- Batteriehersteller konzentrieren sich auf Hochspannungs- und hochstabile Elektrolyte, die die Batterieeffizienz und das thermische Management verbessern, insbesondere unter extremen Betriebsbedingungen

- Der Sektor Erneuerbare Energien treibt die Nachfrage nach Energiespeicherlösungen, die Batterien mit höherer Energiedichte benötigen, um Strom aus Solar- und Windenergie zu speichern. Dies ist eine ermutigende groß angelegte Übernahme fortschrittlicher Batteriematerialien für Netzspeicheranwendungen

- Forschung und Entwicklung in Festkörper- und Hybrid-Batteriechemikalien steigen, unterstützt durch Investitionen von globalen Führern wie BASF und Umicore, um sicherere, energiedichtere und langlebigere Materialien für Elektrofahrzeuge und industrielle Speicheranwendungen zu produzieren

Marktdynamik für Batteriematerialien

Fahrer

„Growing Adoption von Elektrofahrzeugen und Energiespeichersystemen“

- Der wachsende globale Wandel in Richtung Elektromobilität und erneuerbarer Energiespeicher treibt beispiellose Nachfrage nach leistungsstarken Batteriematerialien. Dieser Trend wird durch strengere Emissionsvorschriften, staatliche Anreize und zunehmende Verbraucherpräferenz für nachhaltige Transport- und Energielösungen unterstützt

- So setzen Tesla’s Gigafactories stark auf fortschrittliche Kathoden- und Anodenmaterialien, die von Unternehmen wie Panasonic und CATL geliefert werden, um die EV-Batterieproduktion zu skalieren, wodurch längere Fahrstrecken und schnellere Lademöglichkeiten möglich sind. Die strategische Zusammenarbeit zwischen Autoherstellern und Batteriemateriallieferanten beschleunigt Innovation und Adoption in der Industrie

- Die Elektrifizierung in öffentlichen Verkehrsmitteln und kommerziellen Flotten erhöht die Nachfrage nach großformatigen Akkupacks, die optimierte Materialzusammensetzungen benötigen. Batteriematerialien, die eine hohe Energiedichte und thermische Stabilität bieten, sind von entscheidender Bedeutung, um diese betrieblichen Anforderungen zu erfüllen

- Der zunehmende Einsatz stationärer Energiespeichersysteme für Wohn-, Gewerbe- und Versorgungsanwendungen ist die weitere stimulierende Nachfrage nach fortschrittlichen Batteriematerialien. Besonders geschätzt werden in diesem Segment Materialien, die eine lange Lebensdauer und Zuverlässigkeit unter kontinuierlichen Lade-Entladezyklen ermöglichen

- Die Integration von Batteriematerialien in neue Technologien wie Festkörperbatterien, Hybrid-EVs und tragbare Elektronik verstärkt den Markttreiber, da Hersteller nach Lösungen suchen, die Effizienz verbessern, Kosten senken und Adoptionsraten erhöhen

Zurückhaltung/Challenge

„Lieferkettenabhängigkeit von kritischen Rohstoffen“

- Der Batteriematerialmarkt steht vor großen Herausforderungen aufgrund der Abhängigkeit von kritischen Rohstoffen wie Lithium, Kobalt, Nickel und Graphit, die geografisch konzentriert sind und der Preisvolatilität unterliegen. Diese Abhängigkeit schafft Versorgungsrisiken und potenzielle Engpässe in der Großbatterieproduktion

- Zum Beispiel haben Umicore und Zhejiang Huayou Cobalt Lieferkettenbeschränkungen erlebt, die die Kobaltverfügbarkeit für Kathodenmaterialien beeinträchtigen. Solche Störungen können Kosten und Verzögerungszeiten für Batteriehersteller erhöhen

- Die Gewinnung und Verarbeitung dieser Rohstoffe erfordert erhebliche Investitionen, regulatorische Compliance und Umweltmanagement, die die operative Komplexität erhöhen. Hersteller müssen geopolitische, handelspolitische und ökologische Herausforderungen navigieren und gleichzeitig ein stabiles Angebot hochwertiger Materialien sichern

- Hoher Wettbewerb für Rohstoffe unter Batterieherstellern, EV-Herstellern und Elektronikunternehmen können die Preise erhöhen und Marktunsicherheit schaffen, Gewinnmargen und Skalierbarkeit der Batterieproduktion beeinflussen

- Der Markt besteht weiterhin auf Einschränkungen im Zusammenhang mit der Verwertung und Wiederverwendung kritischer Materialien. Während Unternehmen wie BASF die Batterie-Recycling-Technologien vorantreiben, bleibt die Skalierung dieser Lösungen, um die globale Nachfrage zu erfüllen, eine Herausforderung, der Druck auf die Lieferkette und die Verfügbarkeit von Material

Marktbereich für Batteriematerialien

Der Markt wird auf Basis von Materialtyp, Batterietyp und Anwendung segmentiert.

- Nach Materialtyp

Auf Basis des Materialtyps wird der Batteriematerialmarkt in Kathode, Anode, Elektrolyt, Separator und andere segmentiert. Das Kathodensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine entscheidende Rolle bei der Bestimmung der Batterieenergiedichte, Lebensdauer und Gesamtleistung. Hersteller priorisieren häufig hochwertige Kathodenmaterialien für Lithium-Ionen-Batterien aufgrund ihrer direkten Auswirkungen auf die Batterieeffizienz und Sicherheit. Der Markt sieht eine starke Nachfrage nach fortschrittlichen Kathoden, da Autohersteller und Elektronikhersteller länger anhaltende und leistungsfähige Energiespeicherlösungen suchen. Kathodenmaterialien wie Lithium-Nickel-Mangan-Kobaltoxid (NMC) und Lithium-Eisen-Phosphat (LFP) sind weit verbreitet über Elektrofahrzeuge und Unterhaltungselektronik, die ihre Marktherrschaft weiter zementieren. Kostenoptimierung und verbesserte Produktionsmethoden haben auch die Einführung in die Großbatteriefertigung beschleunigt.

Das Anodensegment soll das schnellste Wachstum von 2026 bis 2033 beobachten, das durch die zunehmende Forschung auf Silizium- und Graphit-Silizium-Hybridanoden, die die Batteriekapazität und Ladezyklen verbessern, gefördert wird. So investieren Unternehmen wie BTR New Energy Materials in Anodentechnologien der nächsten Generation, um die steigende Nachfrage nach leistungsstarken Lithium-Ionen-Batterien zu unterstützen. Die zunehmende Elektrifizierung des Transports und der Erweiterung des tragbaren Elektronikantriebs erfordert fortschrittliche Anodenlösungen, die dieses Segment für ein robustes Wachstum in der Prognosezeit positionieren.

- Mit Batterietyp

Auf Basis des Batterietyps wird der Markt in Lithium-Ionen, Blei-Säure, Nickel-Metallhydrid (NiMH), Nickel-Cadmium (Ni-Cd) und andere segmentiert. Das Lithium-Ionen-Segment dominierte den Markt mit dem größten Umsatzanteil von 55,5% im Jahr 2025, angetrieben durch seine hohe Energiedichte, lange Lebensdauer und Vielseitigkeit in der Unterhaltungselektronik, Elektrofahrzeuge und Energiespeicheranwendungen. Das Segment profitiert von starken Investitionen in Forschung und Produktion durch Schlüsselhersteller, die kontinuierliche Leistungsverbesserungen und Kostensenkungen ermöglichen. Lithium-Ionen-Batterien werden in tragbaren Geräten und Automotive-Sektoren aufgrund ihres Leichtbaus und ihrer schnellen Ladefähigkeit begünstigt. Verbesserte Sicherheitsmerkmale und weiterentwickelte Batteriemanagementsysteme haben weitere verstärkte Markt Dominanz. Die zunehmende Einführung erneuerbarer Energiespeicher unterstützt auch den weit verbreiteten Einsatz von Lithium-Ionen-Technologie.

Das Lead-Säure-Segment wird von 2026 bis 2033 das schnellste Wachstum beobachten, das durch die anhaltende Nachfrage in Autostarterbatterien und stationären Energiespeichern getrieben wird. Exide Technologies forciert beispielsweise weiterhin in Lead-Säure-Lösungen für industrielle und Backup-Power-Anwendungen. Die geringen Produktionskosten, die Recyclierbarkeit und die etablierte Lieferkette tragen zu ihrem Wachstumspotenzial bei, insbesondere in Schwellenländern, in denen die Kosteneffizienz kritisch ist.

- Anwendung

Auf Basis der Anwendung wird der Batteriematerialmarkt in tragbare Geräte, Automotive, Elektronik, Energiespeicher und andere segmentiert. Das Automobilsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch den schnellen Ausbau der Elektrofahrzeugproduktion und staatliche Anreize zur Unterstützung der EV-Adoption getrieben wurde. Automotive-Batterien verlangen Hochleistungsmaterialien, um längere Fahrstrecken, schnellere Aufladung und erhöhte Sicherheit zu erreichen, erhebliche Investitionen in Kathoden-, Anoden- und Elektrolyttechnologien zu betreiben. Führende EV-Hersteller wie Tesla und BYD investieren stark in fortschrittliche Batteriechemikalien und Lieferketten, um hochwertige Materialien zu sichern und die Dominanz des Automobilsegments zu stärken. Der zunehmende Fokus auf Fahrzeugelektrifizierung in ganz Europa, Nordamerika und Asien-Pazifik beschleunigt das Marktwachstum weiter.

Das Segment der tragbaren Geräte wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das durch steigende Nachfrage nach Smartphones, Tablets, Laptops und tragbarer Elektronik angetrieben wird. So erweitert Samsung SDI seine Akku-Materiallösungen für kompakte, leistungsstarke Lithium-Ionen-Akkus in der Unterhaltungselektronik weiter. Der Bedarf an leichten, effizienten und langlebigen Batterien in tragbaren Anwendungen treibt die rasche Einführung fortschrittlicher Kathoden- und Anodenmaterialien und unterstützt ein starkes Wachstum in diesem Segment.

Markt der regionalen Analyse

- Asia-Pacific dominierte den Batterie-Materialmarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch schnelle Einführung von Elektro-Fahrzeugen, Erweiterung der Unterhaltungselektronik Produktion, und eine starke Präsenz von Batterie-Material Herstellung Hubs

- Die kosteneffiziente Fertigungslandschaft der Region, steigende Investitionen in die Lithium-Ionen- und fortschrittliche Batteriematerialproduktion und steigende Exporte hochwertiger Batteriekomponenten beschleunigen die Markterweiterung

- Die Verfügbarkeit von qualifizierten Arbeitskräften, günstigen staatlichen Anreizen für EV- und Energiespeicherprojekte und schnelle Industrialisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch von Batteriematerialien in den Bereichen Automotive, Elektronik und Energiespeicher bei

China Batterie Materialien Markt Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Batteriematerialmarkt, aufgrund seiner Position als Weltmarktführer bei der Lithium-Ionen-Batterieproduktion und der EV-Adoption. Die starke industrielle Basis des Landes, die umfangreiche Lieferkette für Batterierohstoffe und die Regierungspolitik zur Unterstützung der sauberen Energie und der EV-Herstellung sind wichtige Wachstumstreiber. Die Nachfrage wird auch durch kontinuierliche Investitionen in Kathoden-, Anoden- und Elektrolytproduktionsanlagen für den In- und Auslandsmarkt gestärkt.

Indien-Batterie Materialien Markt Insight

Indien beobachtet das schnellste Wachstum in der Region Asien-Pazifik, das durch die rasch wachsende EV-Adoption, die zunehmende Elektronikproduktion und die steigenden Investitionen in die Infrastruktur von Batteriematerial betrieben wird. Regierungsinitiativen wie die National Electric Mobility Mission und Anreize für die heimische Batterieproduktion verstärken die Nachfrage nach hochwertigen Batteriematerialien. Darüber hinaus tragen die steigenden FuE-Werte in fortschrittlichen Batteriechemikalien und das wachsende Exportpotenzial von Lithium-Ionen-Komponenten zu einer robusten Markterweiterung bei.

Europa-Batterie-Materialienmarkt Einblick

Der Markt für Batteriematerialien in Europa wächst stetig, unterstützt durch strenge regulatorische Rahmenbedingungen, steigende Nachfrage nach leistungsstarken EV-Batterien und wachsende Investitionen in nachhaltige Energiespeicherlösungen. Die Region unterstreicht die Umweltverträglichkeit, das fortschrittliche Batteriedesign und die hochwertige Materialbeschaffung, insbesondere für Anwendungen im Automobil- und Industrieenergiespeicher. Der zunehmende Fokus auf zirkulären Wirtschaftspraktiken, einschließlich Batterierecycling, erhöht das Marktwachstum.

Deutschland Markt für Batteriematerialien

Der deutsche Batteriematerialmarkt wird von seiner Führung in der EV-Produktion, dem starken Chemie- und Materialindustrieerbe und dem exportorientierten Produktionsmodell angetrieben. Das Land verfügt über etablierte FuE-Netzwerke und die Zusammenarbeit zwischen akademischen Institutionen und Batteriematerialherstellern, die kontinuierliche Innovation in Kathoden-, Anoden- und Elektrolyttechnologien fördern. Die Nachfrage ist besonders stark für den Einsatz in Hochleistungs-Lithium-Ionen-Akkus und aufstrebenden Festkörper-Akku-Anwendungen.

US Battery Materials Market Insight

Der US-Markt wird von einem reifen Automobil- und sauberen Energiesektor unterstützt, wachsende Anstrengungen zur Lokalisierung von EV-Batterie-Versorgungsketten nach dem Brexit und steigender Nachfrage nach leistungsstarken Batteriematerialien. Mit steigendem Fokus auf FuE, industrielle Zusammenarbeit und Investitionen in Batteriematerialien der nächsten Generation spielt die U.K. weiterhin eine bedeutende Rolle in der europäischen Batteriematerialien-Landschaft.

Nordamerika Batterie Materialien Markt Insight

Nordamerika wird mit dem schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch die zunehmende EV-Adoption, die Erweiterung erneuerbarer Energiespeichersysteme und die robuste Nachfrage nach Lithium-Ionen- und fortschrittlichen Batteriechemikalien. Starker Fokus auf Technologieinnovation, staatliche Anreize für saubere Energie und Partnerschaften zwischen Automobil-OEMs und Batteriematerialherstellern erhöhen die Nachfrage. Darüber hinaus unterstützen Reshoring der Batterieproduktion und strategische Investitionen in die Materialbeschaffung die Markterweiterung.

US Battery Materials Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, untermauert durch seinen umfangreichen EV-Markt, eine starke FuE-Infrastruktur und erhebliche Investitionen in die Produktion von Batteriematerial. Der Schwerpunkt des Landes auf Nachhaltigkeit, regulatorische Compliance und Innovation ist die Annahme hochwertiger Kathoden-, Anoden- und Elektrolytmaterialien für Anwendungen im Automobil- und Energiespeicher. Die Präsenz führender Batteriehersteller und eines reifen Verteilernetzes verfestigen die führende Position der USA in der Region weiter.

Marktanteil der Batteriematerialien

Die Batteriematerialindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Umicore Cobalt & Specialty Materials (CSM) (Belgien)

- NEI Corporation (USA)

- Shanghai Shanshan Technology Co., Ltd. (China)

- Ningbo Ronbay New Energy Technology Co., Ltd. (China)

- Asahi Kasei Corporation (Japan)

- Hitachi Energy Ltd. (Schweiz)

- CNGR Advanced Material Co., Ltd. (China)

- Zhejiang Huayou Cobalt Co., Ltd.

- NICHIA CORPORATION (Japan)

- Gotion High-Tech Co., Ltd. (China)

- Mitsubishi Chemical Corporation (Japan)

- Kureha Corporation (Japan)

- BASF SE (Deutschland)

- Tokyo Chemical Industry Co Ltd (Japan)

- POSCO Future M Co., Ltd. (Südkorea)

- TORAY INDUSTRIES, INC. (Japan)

Neueste Entwicklungen im Global Battery Materials Market

- Im November 2025 haben LG Chem und Sinopec ein strategisches gemeinsames Entwicklungsabkommen geschlossen, um Schlüsselkathoden und Anodenmaterialien für Natrium-Ionen-Akkus zu fördern. Diese Zusammenarbeit zielt darauf ab, die Kommerzialisierung der Natrium-Ionen-Technologie als Alternative zu Lithium-Ionen zu beschleunigen, die die Batterie-Materiallandschaft diversifizieren kann. Durch die Entwicklung effizienter und leistungsfähiger Natrium-Ionen-Materialien soll die Partnerschaft die Produktionskapazitäten erweitern, die Abhängigkeit von Lithium verringern und neue Möglichkeiten in der Energiespeicher- und Elektrofahrzeuganwendungen schaffen, die potenziell die Dynamik der Materialnachfrage in der Industrie verändern

- Im November 2025 aktualisierte Nouveau Monde Graphite Inc. (NMG) sein mehrjähriges Handelsabkommen mit Panasonic Energy, um die aktive Anodenmaterialproduktion voranzutreiben. Das Unternehmen plant die erste Produktionskapazität im Rahmen von Phase‐2-Operationen und die gesicherten Abholvereinbarungen für zukünftige Volumina. Diese Entwicklung stärkt die Versorgungskettensicherheit für kritische Anodenmaterialien, unterstützt die Skalierung der Produktion, um den wachsenden Bedarf an EV und Energiespeichern zu decken, und ermöglicht qualitativ hochwertigere und konsistentere Materialien, die letztendlich die Wettbewerbsfähigkeit der Batteriehersteller weltweit stärken

- Im Dezember 2024 begann Chinas Contemporary Amperex Technology Co. Limited (CATL) mit der Bereitstellung finanzieller Unterstützung für seine Batteriematerialien und Gerätelieferanten, um Technologieinnovation zu fördern und seine Lieferkette zu stärken. Diese Initiative wurde entwickelt, um den Druck inmitten eines intensiven EV-Preiswettbewerbs zu verringern und eine ununterbrochene Materialversorgung zu gewährleisten. Durch die Unterstützung von vorgelagerten Zulieferern fördert CATL die schnellere Entwicklung fortschrittlicher Kathoden-, Anoden- und Elektrolytmaterialien, verbessert die Produktionseffizienz und senkt Kosten, was seine Marktführerschaft in globalen Batteriematerialien erhöht

- Im Juni 2024 erzielte Asahi Kasei den Nachweis des Konzepts für Lithium-Ionen-Batterien mit seinem proprietären hochionischen leitfähigen Elektrolyten. Die neue Technologie verbessert die Lebensdauer der Batterie bei hohen Temperaturen und die Leistung bei niedrigen Temperaturen und ermöglicht kleinere und kostengünstige Batteriepakete. Diese Weiterentwicklung befasst sich direkt mit den Herausforderungen der wichtigsten Leistungsfähigkeit und der Energiedichte aktueller LIBs, unterstützt die breitere Einführung in Anwendungen im Bereich Automotive, tragbare Geräte und Energiespeicher und positioniert das Unternehmen, um effizientere und wettbewerbsfähigere Batteriematerialien auf dem Markt bereitzustellen

- Im April 2024 startete die BASF ihren Prototypen der Metallraffinerie für das Batterierecycling in Schwarzheide. Diese Anlage konzentriert sich auf die Optimierung innovativer Recyclingtechnologien für Lithium-Ionen-Akkus und Produktionsschrott. Durch die Rückgewinnung und Wiederaufbereitung wertvoller Metalle wie Lithium, Nickel und Kobalt trägt die BASF-Initiative zur Materialzirkularität bei, reduziert die Abhängigkeit von nativen Rohstoffen und unterstützt eine nachhaltige Batterieproduktion, die für die Erfüllung der wachsenden Nachfrage in EVs und Energiespeichern von entscheidender Bedeutung ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.