Global Bio Based Packaging Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

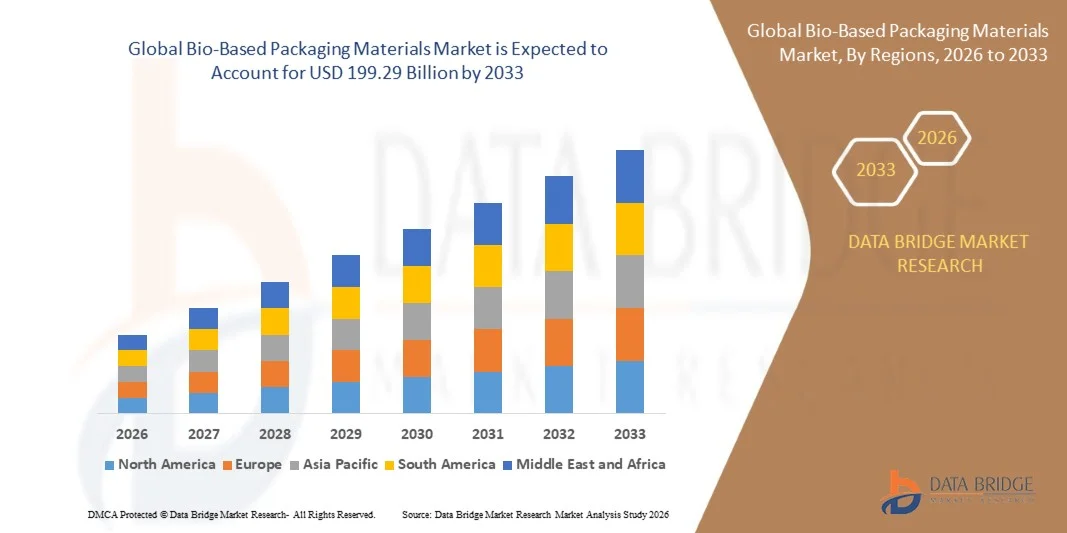

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

Global Bio-Based Packaging Materials Market Segmentation, By Material Type (Polylactic Acid (PLA), Starch-Based Materials, Polyhydroxyalkanoates (PHA), Bio-Polyethylen (Bio-PE), Bio-Polyethylen Terephthalate (Bio-PET), Cellulose-Based Materials, and Other Bio-Based Materials), Packaging Type (Flexible Packaging and Rigid Packaging), Application (Food Personal & Beverages, Pharma)

Biobasierte VerpackungsmaterialienMarktübersicht

Der Weltmarkt für biobasierte Verpackungsmaterialien wurde auf92,30 Mrd. USD im Jahr 2025und wird zu erreichen199,29 Milliarden USD bis 2033, in einemCAGR von 10.10% von 2026 bis 2033. Der Markt zeigt ein starkes Wachstum, das durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Lösungen, die rasche industrielle Übernahme von Materialien der nächsten Generation und die Ausweitung des regulatorischen Fokus auf die Umweltverträglichkeit in der Verpackungs- und Fertigungsindustrie getrieben wird.

Die zunehmende Umstellung auf biobasierte und biologisch abbaubare Alternativen zu konventionellen Materialien ist die Umgestaltung von Produktentwicklungsstrategien in den Endverwendungssektoren. Die steigenden Bedenken hinsichtlich der Plastikmüllbelastung, verbunden mit strengen Regierungsvorschriften für Einweg-Kunststoffe, ermutigen Hersteller und Marken, nachwachsende Verpackungslösungen zu verabschieden. Darüber hinaus unterstützen die Fortschritte in den Biopolymer-Technologien und die verbesserte Skalierbarkeit von Produktionsprozessen die Markterweiterung in Lebensmitteln und Getränken, der persönlichen Versorgung, der Gesundheitsversorgung und im Einzelhandel.

Trends und Einblicke

- Nordamerika dominierte den Bio-basierten Verpackungsmaterialien-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt von einer starken Nachfrage nach nachhaltigen Verpackungslösungen, strengen Umweltvorschriften und einer schnellen Einführung zirkulärer Wirtschaftspraktiken in der FMCG- und Lebensmittelindustrie.

- Der asiatisch-pazifische Bio-basierte Verpackungsmaterialien-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und zunehmendes Umweltbewusstsein in Ländern wie China, Indien und Japan.

- Das Segment Polymilchsäure (PLA) hielt 2025 den größten Marktanteil von rund 32,6%, was durch seine breite Annahme in Lebensmittelverpackungen, Einweg-Containern und flexiblen Verpackungsfolien aufgrund seiner Kompostierbarkeit, Transparenz und einfacher Verarbeitung bedingt ist. PLA wird von FMCG-Unternehmen und Lebensmitteldienstleistern für nachhaltige Verpackungsalternativen eingesetzt.

- Das Segment Polyhydroxyalkanoate (PHA) wird mit einem CAGR von 12,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach voll biologisch abbaubaren Verpackungsmaterialien mit Meeresbioabbaubarkeit und hoher Umweltverträglichkeit getrieben wird. Steigende Investitionen in mikrobielle Fermentationstechnologien und Skalierungsproduktion von Unternehmen wie Danimer Scientific beschleunigen die kommerzielle Adoption in Lebensmittelverpackungen und landwirtschaftlichen Filmanwendungen.

- Das Segment Flexible Packaging hat 2025 den größten Marktanteil von rund 58,3 % gehalten, der durch steigende Nachfrage nach leichten, kostengünstigen und nachhaltigen Verpackungsformaten, die in Snacks, Getränken und persönlichen Pflegeprodukten verwendet werden, getrieben wurde. Flexibel biobasierte Folien und Folien ersetzen durch verbesserte Recyclierbarkeit und reduzierten Materialverbrauch zunehmend herkömmliche Kunststofflaminate.

- Das Segment Rigid Packaging wird das schnellste Wachstum bei einem CAGR von 9,7% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von Faserformschalen, Bio-basierten Flaschen und kompostierbaren Behältern in der Lebensmittelzustellung, Pharmazeutika und Einzelhandelsverpackungen. Die Ausweitung nachhaltiger Supply Chain-Initiativen durch globale Marken unterstützt das Segmentwachstum weiter.

- Das Segment Food & Beverages verzeichnete 2025 den größten Marktanteil von rund 41,9%, der durch den hohen Verbrauch an verpackten Lebensmitteln und die steigende Nachfrage nach nachhaltigen Takeaway- und Ready-to-Eat-Verpackungslösungen geprägt war. Große Lebensmittelketten und Getränkehersteller bewegen sich zunehmend auf kompostierbare Verpackungsformate, um Nachhaltigkeitsziele zu erreichen.

- Das E-Commerce Packaging-Segment soll das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch eine rasche Expansion von Online-Handelsplattformen und zunehmende Nachfrage nach umweltfreundlichen Schutzverpackungsmaterialien wie Formfaser, biobasierte Dämpfung und kompostierbaren Postern. Das Wachstum des grenzüberschreitenden E-Commerce beschleunigt die Annahme nachhaltiger Verpackungslösungen weiter.

- Das Segment Food Industry verzeichnete 2025 den größten Marktanteil von rund 38,4%, der durch den groß angelegten Einsatz von biologisch abbaubaren Schalen, Packungen und Behältern in verarbeiteten und verpackten Lebensmittel-Verteilungsnetzen verursacht wurde.

- Das Retail & E-Commerce-Segment wird mit einem CAGR von 10,9% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachhaltigkeitsverpflichtungen von Online-Händlern und wachsender Verbraucherpräferenz für kunststofffreie Verpackungslösungen im Liefer- und Logistikbetrieb angetrieben wird.

- Das Segment Direct Sales hat 2025 den größten Marktanteil von rund 55,2% gehalten, der durch starke Beschaffungsbeziehungen zwischen biobasierten Materialherstellern und großen FMCG-, Lebensmittelverarbeitungs- und Verpackungsunternehmen, die Großlieferungsverträge erfordern, geprägt ist.

- Das Online-Kanäle-Segment soll das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033 registrieren, das durch die zunehmende Digitalisierung von B2B-Beschaffungsplattformen und die steigende Zugänglichkeit von biobasierten Spezialverpackungen für kleine und mittelständische Unternehmen, die nachhaltige Verpackungsalternativen suchen, vorangetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 92,30 Milliarden

- Voraussichtlicher Marktwert (2033): USD 199,29 Milliarden

- Prognose CAGR (2026–2033): 10.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung des Marktes für Bio-basierte Verpackungsmaterialien

|

Attribute |

Biobasierte Verpackungsmaterialien SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

•Nach Materialtyp: Polymilchsäure (PLA), sternbasierte Materialien, Polyhydroxyalkanoate (PHA), Bio-Polyethylen (Bio-PE), Bio-Polyethylen-Terephthalat (Bio-PET), Cellulose-basierte Materialien und andere biobasierte Materialien •durch Verpackungsart: Flexible Verpackung und robuste Verpackung •Anwendung: Lebensmittel & Getränke, persönliche Pflege & Kosmetik, Pharmazeutika, Konsumgüter, Industrieverpackung, E-Commerce-Verpackung und andere Anwendungen •Mit dem Endbenutzer: Lebensmittelindustrie, Getränkeindustrie, Gesundheitswesen, Personal Care Industry, Einzelhandel & E-Commerce und Industriesektor •Durch den Verteilerkanal: Direkter Vertrieb, Distributoren und Großhändler und Online-Kanäle |

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•NatureWorks LLC(US) |

|

Marktmöglichkeiten |

Erweiterung der Nachfrage nach nachhaltiger Verpackung Wachstum in Circular Economy Initiativen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

GlobalBiobasierte Verpackungsmaterialien Markttrends

Trend: Wachstum in nachhaltigen Materialien und Bio-basierte Verpackungsoption

Steigerung der Nachfrage nach umweltverträglichen, nachwachsenden und kohlenstoffarmen Verpackungslösungen in den Bereichen Lebensmittel und Getränke, persönliche Betreuung, Gesundheitsversorgung und E-Commerce. Herkömmliche Kunststoff-basierte Verpackungsmaterialien werden aufgrund von Umweltvorschriften, mikroplastischen Verschmutzungsbedenken und steigenden Unternehmensnachhaltigkeitsverpflichtungen zunehmend eingeschränkt und fördern die Industrien, sich auf biobasierte Alternativen wie PLA, PHA, Stärkemischungen und cellulosebasierte Materialien zu verlagern.

In modernen Lebensmittel- und Getränkeverpackungssystemen übernehmen die Hersteller zunehmend kompostierbare Bio-basierte Folien, zum Beispiel PLA-basierte Verpackungen, die von großen globalen Marken wie Nestlé und Danone für Einweg-Container und Verpackungen verwendet werden, um Kunststoff-Fußabdruck zu reduzieren und ESG-Ziele zu erfüllen und gleichzeitig die Haltbarkeit von Produkten und Barrieren zu gewährleisten. In der Einzelhandels- und E-Commerce-Verpackungen setzen Unternehmen geformte Faser- und stärkebasierte Dämpfungsmaterialien ein, um expandiertes Polystyrol zu ersetzen, die Wiederverwertbarkeit zu verbessern und Umweltabfälle über Lieferketten zu reduzieren.

Der rasche Ausbau nachhaltiger Verpackungsmandate in ganz Europa und Asien-Pazifik erhöht auch die Nachfrage nach biobasierten Materialien, die in der Lage sind, die Anforderungen der EU-Richtlinien für Single-Use Plastics und erweiterte Rahmenbedingungen für die Herstellerverantwortung zu erfüllen. Darüber hinaus verstärkt die Investitionen in Biopolymer-Produktionsanlagen wie die Ingeo PLA-Anlagenerweiterungen von NatureWorks in Thailand die Kapazität der globalen Lieferkette und reduziert die Produktionskosten. Die zunehmende industrielle Validierung durch groß angelegte kommerzielle Übernahme im Jahr 2025 in den Bereichen FMCG und Lebensmittelzulieferindustrie zeigt deutliche Reduktionen der Treibhausgasemissionen. Bio-basierte Verpackungen zeigen bis zu 30-60 % geringere Treibhausgasemissionen im Vergleich zu herkömmlichen, auf Erdöl basierenden Kunststoffen unter standardisierten Lebenszyklusbewertungen.

Globale biobasierte Verpackungsmaterialien Marktdynamik

Key Market Driver: Rising Regulatory Push and Consumer Demand for Sustainable Packaging

Regierungen weltweit führen strenge Vorschriften zur Reduzierung des Einweg-Kunststoffverbrauchs durch und fördern zirkulare Wirtschaftspraktiken, was die Nachfrage nach biobasierten Verpackungsmaterialien deutlich antreibt. Politiken wie der European Green Deal, US-staatlich-plastische Verbote, und Indiens Einschränkungen von Einweg-Kunststoffen beschleunigen den Wandel zu kompostierbaren und nachwachsenden Verpackungsalternativen.

Große FMCG- und Lebensmittelunternehmen integrieren zunehmend biobasierte Verpackungslösungen in Produktlinien, um Nachhaltigkeitsziele zu erfüllen und Umweltauswirkungen zu reduzieren. So haben Unilever und PepsiCo biobasierte und recycelbare Verpackungsinitiativen in mehreren Produktkategorien eingeführt, um bis 2030 eine 100% recycelbare oder wiederverwendbare Verpackung in Schlüsselmärkten zu erreichen.

Darüber hinaus verstärkt das zunehmende Bewusstsein der Verbraucher hinsichtlich der plastischen Verschmutzung und der Vorliebe für umweltfreundliche Produkte die Nachfrage des Marktes, insbesondere im städtischen Einzelhandel und im Online-Fräserbereich. Industrieberichte zeigen, dass über 60–70% der Verbraucher in Europa und Nordamerika nachhaltige Verpackungsoptionen bevorzugen, wenn verfügbar, direkt Einfluss auf Markenverpackungsstrategien und Beschaffungsentscheidungen

Schlüsselrückhaltung/Herstellung: hohe Produktionskosten und begrenzte Skalierbarkeit von biobasierten Materialien

Bio-basierte Verpackungsmaterialien stellen derzeit Herausforderungen der Kostenwettbewerbsfähigkeit gegenüber konventionellen Kunststoffverpackungen aufgrund von teuren Rohstoffen, begrenzter Großproduktionsinfrastruktur und komplexer Biopolymer-Verarbeitungstechnologien. Die Abhängigkeit von Futterbeständen von landwirtschaftlichen Quellen wie Maisstärke und Zuckerrohr führt auch Preisvolatilität und Lieferkettenzwänge ein.

Darüber hinaus beschränkt die begrenzte industrielle Kompostierung und Recycling-Infrastruktur das End-of-Life-Management von biobasierten Verpackungen in mehreren Regionen und reduziert die Gesamtsystemeffizienz. Leistungsbeschränkungen wie geringere Feuchtigkeitsbeständigkeit und reduzierte thermische Stabilität in bestimmten biobasierten Polymeren beschränken den Einsatz in hoch- oder langlebigen Anwendungen weiter.

Kommerzielle Benchmarking-Studien zeigen, dass PLA-basierte Verpackungsmaterialien 20–50% teurer sein können als herkömmliche PET-Kunststoffe in Abhängigkeit von der Produktionsskala und der Region, wodurch erschwingliche Herausforderungen für kleine und mittlere Hersteller trotz steigender Nachfrage von großen multinationalen Marken entstehen.

Key Market Opportunity: Erweiterung von Advanced Biopolymers und Circular Economy Infrastructure

Fortschritte in der Biopolymeren- und Hybrid-Materialtechnologien der nächsten Generation schaffen erhebliche Chancen für leistungsfähige, biobasierte Verpackungslösungen auf globalen Märkten. Innovationen in der PHA-Produktion durch mikrobielle Fermentation und verbesserte Zellulose-Nanofaser-Verarbeitung verbessern die Materialstärke, Flexibilität und Barriereeigenschaften, wodurch sie für breitere industrielle Anwendungen geeignet sind.

Verpackungshersteller investieren zunehmend in geschlossene Recyclingsysteme und kompostierbare Verpackungsökosysteme, um zirkulare Wirtschaftsmodelle zu unterstützen. So integrieren große Pilotprojekte in Europa industrielle Kompostierungsanlagen mit Umverpackungsanlagen im Einzelhandel, verbessern die Effizienz der Abfallrückgewinnung und reduzieren die Abhängigkeit von der Deponie.

Darüber hinaus verbessert die rasche Erweiterung der Bioraffineriekapazität in Asien-Pazifik, insbesondere in China und Indien, die Rohstoffverfügbarkeit und die Reduzierung der Produktionskosten. Die zunehmende Adoption in pharmazeutischen Blisterverpackungen, Premium-Kosmetik und Bio-Lebensmittel-Sektoren beschleunigt die Vermarktung weiter. Industriepiloten, die im Jahr 2025 in den EU-Einzelhandelsketten durchgeführt wurden, zeigten bis zu 40 % eine Reduzierung der Anhäufung von Verpackungsabfällen bei Umstellung auf voll kompostierbare, biobasierte Verpackungsformate in ausgewählten Produktkategorien.

Globaler Markt für biobasierte Verpackungsmaterialien

Der Markt wird auf Basis von Materialtyp, Verpackungstyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Materialtyp

Auf der Basis des Materialtyps wird der Bio-basierte Verpackungsmaterialien-Markt in Polymilchsäure (PLA), Starch-Based Materials, Polyhydroxyalkanoate (PHA), Bio-Polyethylen (Bio-PE), Bio-Polyethylen Terephthalat (Bio-PET), Cellulose-Based Materials und andere Bio-Based Materials segmentiert. Das Segment Polymilchsäure (PLA) hielt 2025 den größten Marktanteil von rund 32,6%, was durch seine breite Annahme in Lebensmittelverpackungen, Einweg-Containern und flexiblen Verpackungsfolien aufgrund seiner Kompostierbarkeit, Transparenz und einfacher Verarbeitung bedingt ist. PLA wird von FMCG-Unternehmen und Lebensmitteldienstleistern für nachhaltige Verpackungsalternativen eingesetzt.

Das Segment Polyhydroxyalkanoate (PHA) wird mit einem CAGR von 12,4% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach voll biologisch abbaubaren Verpackungsmaterialien mit Meeresbioabbaubarkeit und hoher Umweltverträglichkeit getrieben wird. Steigende Investitionen in mikrobielle Fermentationstechnologien und Skalierungsproduktion von Unternehmen wie Danimer Scientific beschleunigen die kommerzielle Adoption in Lebensmittelverpackungen und landwirtschaftlichen Filmanwendungen.

• Durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der Markt in Flexible Packaging und Rigid Packaging segmentiert. Das Segment Flexible Packaging hat 2025 den größten Marktanteil von rund 58,3 % gehalten, der durch steigende Nachfrage nach leichten, kostengünstigen und nachhaltigen Verpackungsformaten, die in Snacks, Getränken und persönlichen Pflegeprodukten verwendet werden, getrieben wurde. Flexibel biobasierte Folien und Folien ersetzen durch verbesserte Recyclierbarkeit und reduzierten Materialverbrauch zunehmend herkömmliche Kunststofflaminate.

Das Segment Rigid Packaging wird das schnellste Wachstum bei einem CAGR von 9,7% von 2026 bis 2033, angetrieben durch die zunehmende Übernahme von Faserformschalen, Bio-basierten Flaschen und kompostierbaren Behältern in der Lebensmittelzustellung, Pharmazeutika und Einzelhandelsverpackungen. Die Ausweitung nachhaltiger Supply Chain-Initiativen durch globale Marken unterstützt das Segmentwachstum weiter.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Lebensmittel & Getränke, Personal Care & Cosmetics, Pharmazeutika, Konsumgüter, Industrieverpackung, E-Commerce Verpackung und andere Anwendungen segmentiert. Das Segment Food & Beverages verzeichnete 2025 den größten Marktanteil von rund 41,9%, der durch den hohen Verbrauch an verpackten Lebensmitteln und die steigende Nachfrage nach nachhaltigen Takeaway- und Ready-to-Eat-Verpackungslösungen geprägt war. Große Lebensmittelketten und Getränkehersteller bewegen sich zunehmend auf kompostierbare Verpackungsformate, um Nachhaltigkeitsziele zu erreichen.

Das E-Commerce Packaging-Segment soll das schnellste Wachstum bei einem CAGR von 11,6% von 2026 bis 2033 registrieren, angetrieben durch eine rasche Expansion von Online-Handelsplattformen und zunehmende Nachfrage nach umweltfreundlichen Schutzverpackungsmaterialien wie Formfaser, biobasierte Dämpfung und kompostierbaren Postern. Das Wachstum des grenzüberschreitenden E-Commerce beschleunigt die Annahme nachhaltiger Verpackungslösungen weiter.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Lebensmittelindustrie, Getränkeindustrie, Healthcare Industry, Personal Care Industry, Retail & E-Commerce und Industriesektor segmentiert. Das Segment Food Industry verzeichnete 2025 den größten Marktanteil von rund 38,4%, der durch den groß angelegten Einsatz von biologisch abbaubaren Schalen, Packungen und Behältern in verarbeiteten und verpackten Lebensmittel-Verteilungsnetzen verursacht wurde.

Das Retail & E-Commerce-Segment wird mit einem CAGR von 10,9% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch steigende Nachhaltigkeitsverpflichtungen von Online-Händlern und wachsender Verbraucherpräferenz für kunststofffreie Verpackungslösungen im Liefer- und Logistikbetrieb angetrieben wird.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direktverkäufe, Distributoren und Großhändler und Online-Kanäle segmentiert. Das Segment Direct Sales hat 2025 den größten Marktanteil von rund 55,2% gehalten, der durch starke Beschaffungsbeziehungen zwischen biobasierten Materialherstellern und großen FMCG-, Lebensmittelverarbeitungs- und Verpackungsunternehmen, die Großlieferungsverträge erfordern, geprägt ist.

Das Online-Kanäle-Segment soll das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033 registrieren, das durch die zunehmende Digitalisierung von B2B-Beschaffungsplattformen und die steigende Zugänglichkeit von biobasierten Spezialverpackungen für kleine und mittelständische Unternehmen, die nachhaltige Verpackungsalternativen suchen, vorangetrieben wird.

GlobalBiobasierte Verpackungsmaterialien Markt Regionale Analyse

Nordamerika Biobasierte Verpackungsmaterialien Markt Insight

Nordamerika dominierte den Bio-basierten Verpackungsmaterialien-Markt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt von einer starken Nachfrage nach nachhaltigen Verpackungslösungen, strengen Umweltvorschriften und einer schnellen Einführung zirkulärer Wirtschaftspraktiken in der FMCG- und Lebensmittelindustrie. Verbraucher in der Region bevorzugen zunehmend umweltfreundliche Verpackungsformate wie kompostierbare Folien, geformte Faser und biobasierte Kunststoffe durch steigendes Bewusstsein für die Reduzierung von Kunststoffabfällen und unternehmerische Nachhaltigkeitsinitiativen. Diese weit verbreitete Adoption wird durch hohe Einwegeinkommen, fortschrittliche Recycling-Infrastruktur und starke Präsenz führender Verpackungshersteller unterstützt, die biobasierte Verpackung als eine wichtige Alternative zu konventionellen Kunststoffen in Einzelhandels- und Industrieanwendungen zu etablieren.

US Biobasierte Verpackungsmaterialien Markt Insight

Der US-Bio-basierte Verpackungsmaterialien-Markt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine rasche Übernahme nachhaltiger Verpackungen durch große Lebensmittelketten, E-Commerce-Plattformen und Konsumgüterunternehmen vorangetrieben wurde. Der zunehmende regulatorische Druck von staatlichen Kunststoffverboten, wie Einschränkungen in Kalifornien und New York, beschleunigt den Wandel zu kompostierbaren und recycelbaren Verpackungslösungen. Großkonzerne, darunter Amazon und Walmart, integrieren aktiv biobasierte Poster, Wellfaserverpackungen und stärkebasierte Polstermaterialien in verschiedenen Lieferketten, um die Umweltauswirkungen zu reduzieren und ESG-Ziele zu erreichen. Zudem stärken starke Innovationen in der Biopolymerproduktion und Investitionen in die heimische Produktionskapazität das Marktwachstum.

Europa Biobasierte Verpackungsmaterialien Markt Insight

Der Bio-basierte Verpackungsmaterialien-Markt in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Umweltvorschriften wie die EU Single-Use Plastics Richtlinie und starke Durchsetzung erweiterter Produktionsverantwortungsrahmen. Die Region erlebt einen schnellen Übergang zu kompostierbaren und biologisch abbaubaren Verpackungen in den Bereichen Lebensmittel, Getränke und Einzelhandel. Die europäischen Verbraucher sind sehr geneigt zu nachhaltigen Produkten, steigende Nachfrage nach biobasierten Alternativen in Supermärkten und Online-Handelskanälen. Das Wachstum wird auch durch eine starke Regierungsfinanzierung für zirkulare Wirtschaftsinitiativen und eine zunehmende Einführung industrieller Kompostierungssysteme in großen Volkswirtschaften wie Deutschland, Frankreich und Italien unterstützt.

U.K. Biobasierte Verpackungsmaterialien Markt Insight

Der US-amerikanische Bio-basierte Verpackungsmaterialien-Markt wird von 2026 bis 2033 ein starkes Wachstum erwarten, das durch steigendes Verbraucherbewusstsein in Bezug auf die Plastikverschmutzung und zunehmende Unternehmenszusagen gegenüber Netto-Null-Verpackungszielen getrieben wird. Händler und Lebensmittellieferfirmen bewegen sich zunehmend auf kompostierbare Verpackungsformate wie Bagasse-Container und stärkebasierte Folien. Das starke E-Commerce-Ökosystem des Landes und die wachsende Nachfrage nach nachhaltigen Takeaway-Verpackungen beschleunigen die Annahme. Darüber hinaus unterstützen staatliche Initiativen zur Reduzierung von Einweg-Kunststoffen und zur Verbesserung der Recyclingquoten den Ausbau biobasierter Verpackungslösungen in kommerziellen und privaten Anwendungen.

Deutschland Biobasierte Verpackungsmaterialien Markt Insight

Der deutsche Bio-basierte Verpackungsmaterialien-Markt wird von 2026 bis 2033 ein robustes Wachstum erwarten, das durch starke Umweltvorschriften, fortschrittliche Recyclinginfrastruktur und hohe Verbraucherpräferenz für umweltfreundliche Verpackungslösungen gefördert wird. Deutschlands Schwerpunkt auf Nachhaltigkeit und Ingenieurinnovation treibt die Übernahme von leistungsfähigen biobasierten Materialien in Lebensmittel-, Pharma- und Industrieverpackungen voran. Unternehmen investieren zunehmend in zellulosebasierte und PLA-basierte Verpackungsformate, um strengen Umweltstandards gerecht zu werden. Darüber hinaus erhöht die starke FuE-Aktivität in der Biopolymerentwicklung und der Zusammenarbeit zwischen Verpackungsherstellern und chemischen Unternehmen die Materialleistung und Skalierbarkeit.

Asien-Pazifik Biobasierte Verpackungsmaterialien Markt Einblick

Der asiatisch-pazifische Bio-basierte Verpackungsmaterialien-Markt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle Urbanisierung, steigende Einwegeinkommen und zunehmendes Umweltbewusstsein in Ländern wie China, Indien und Japan. Die Region tritt auch als wichtiger Fertigungsstandort für Biopolymere auf, verbessert die Kosteneffizienz und Verfügbarkeit von Bio-basierten Verpackungsmaterialien. Regierungsinitiativen zur Förderung von Kunststoffabfällen und nachhaltiger Entwicklung beschleunigen die Annahme in den Bereichen Lebensmittellieferung, Einzelhandel und E-Commerce. Die Ausweitung des Mittelklasse-Verbrauchs und ein starkes Wachstum in Online-Handelsplattformen erhöhen die Nachfrage nach umweltfreundlichen Verpackungslösungen deutlich.

Japan Biobasierte Verpackungsmaterialien Markt Insight

Der japanische Bio-basierte Verpackungsmaterialien-Markt wird erwartet, dass ein stetiges Wachstum von 2026 bis 2033 durch starke Betonung auf ökologische Nachhaltigkeit, technologische Entwicklung und hohe Nachfrage nach Premium-Verpackungslösungen zu beobachten ist. Japans alternde Bevölkerungs- und urbane Lifestyle-Trends erhöhen die Nachfrage nach bequemen, leichten und leicht zugänglichen Verpackungsformaten. Unternehmen integrieren biobasierte Materialien in Lebensmittelverpackungen, Elektronikverpackungen und Healthcare-Anwendungen, um die Nachhaltigkeitsleistung zu verbessern. Darüber hinaus unterstützen starke Innovationen in der Materialwissenschaft und die staatliche Unterstützung für Abfallreduktionsinitiativen eine allmähliche, aber konsequente Markterweiterung.

China Biobasierte Verpackungsmaterialien Markt Insight

Der China-Bio-basierte Verpackungsmaterialien-Markt entfiel auf den größten Marktanteil im asiatisch-pazifischen Jahr 2025, der durch eine rasche Industrialisierung, den Ausbau des E-Commerce-Sektors und einen starken Regierungsschub zur Bekämpfung der Kunststoffverschmutzung angetrieben wurde. China ist einer der größten Verbraucher und Hersteller von Verpackungsmaterialien, mit zunehmender Annahme von biobasierten Alternativen über Lebensmittellieferplattformen, Einzelhandelsverpackungen und Logistikbetriebe. Führende Inlandshersteller investieren stark in PLA- und stärkebasierte Produktionsanlagen, um die steigende Nachfrage zu decken. Darüber hinaus werden die nationalen Politiken zur Förderung von Green Manufacturing und Carbon Neutrality-Zielen die Marktdurchdringung von biobasierten Verpackungslösungen deutlich beschleunigen.

Globaler Markt für biobasierte Verpackungsmaterialien

Die Bio-Based Packaging Materials Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• NatureWorks LLC (USA)

• TotalEnergies Corbion (Niederlande)

• Novamont S.p.A. (Italien)

• BASF SE (Deutschland)

• Danimer Scientific (USA)

• Mitsubishi Chemical Group (Japan)

• Toray Industries Inc. (Japan)

• Braskem (Brasilien)

• Amcor plc (Schweiz)

• Sealed Air Corporation (USA)

Stora Enso (Finnland)

• Tetra Pak (Schweden)

• Mondi Gruppe (U.K.)

• Huhtamaki Oyj (Finnland)

• Smurfit Kappa (Irland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.