Global Bio Surgical Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.35 Billion

USD

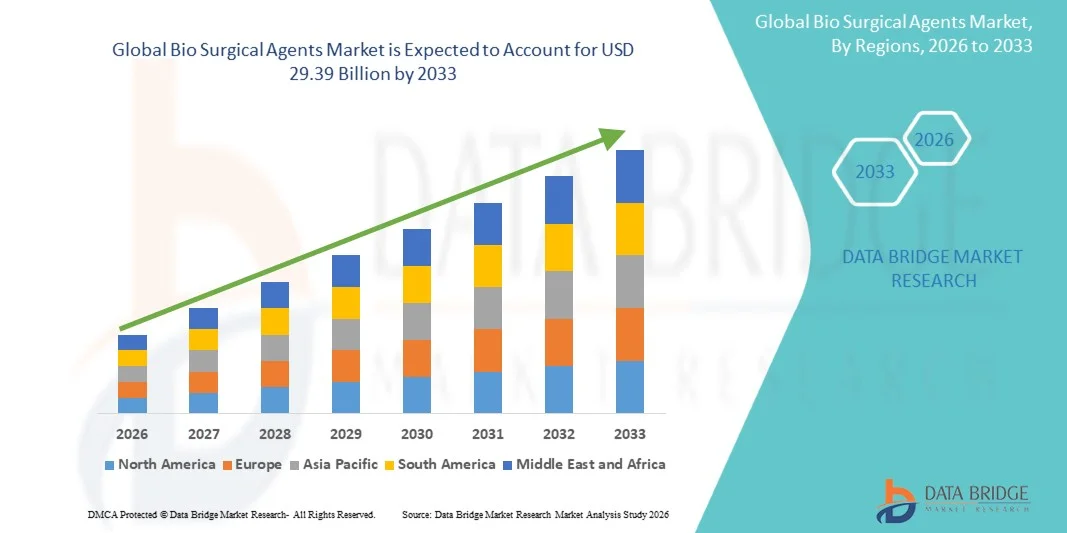

29.39 Billion

2025

2033

USD

16.35 Billion

USD

29.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.35 Billion | |

| USD 29.39 Billion | |

| % | |

|

Global Bio Surgical Agents Market Segmentation, By Product (Bone-Graft Substitutes, Soft-Tissue Attachments, Hemostatic Agent, Surgical Sealants and Adhesives, Adhesion Barriers, Staple-Line Verstärkung Agents), Anwendung (General Surgery, Cardiovascular Surgery, Orthopedic Surgery, Neurological Surgery, Reconecstructive Surgery

Bio Chirurgische Agenten MarktÜberblick

Der Bio-chirurgische Agentenmarkt wurde bei16,35 Milliarden USD im Jahr 2025und wird zu erreichen29,39 Milliarden USD bis 2033, in einemCAGR von 7,61% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach fortschrittlichen Hämostatischen und Gewebe-Dichtungslösungen, die Erhöhung der operativen Prozedur Volumen und schnelle Fortschritte in biotechnologischen chirurgischen Technologien in allen Gesundheitseinrichtungen weltweit verursacht wird. Die zunehmende Prävalenz von chronischen Krankheiten, steigenden Traumata und Notfallchirurgie sowie die zunehmende Übernahme minimalinvasiver chirurgischer Eingriffe erhöhen die Nachfrage nach biochirurgischen Wirkstoffen in Krankenhäusern und Spezialchirurgiezentren deutlich.

Der zunehmende Fokus auf die Verringerung des chirurgischen Blutverlusts, die Minimierung postoperativer Komplikationen und die Verbesserung der Patientenrückgewinnungsergebnisse ist zwingend Gesundheitsdienstleister und Chirurgen, um fortgeschrittene Bio-Chirurgie-Agenten während komplexer chirurgischer Eingriffe zu übernehmen. Hämostatische Mittel, chirurgische Dichtmittel, Haftbarrieren und Gewebereparaturprodukte ersetzen zunehmend konventionelle Wundmanagement-Ansätze in vielen Gesundheitswesen-Einstellungen, bieten eine schnellere Blutungskontrolle, ein reduziertes Infektionsrisiko und eine verbesserte chirurgische Effizienz. Darüber hinaus beschleunigen laufende Fortschritte in Biomaterialien, regenerativen Medizintechnologien und bioaktiven chirurgischen Produkten die Übernahme von biochirurgischen Wirkstoffen über Herz-Kreislauf-, orthopädische, neurologische und allgemeine chirurgische Anwendungen weltweit.

Trends und Einblicke

- Nordamerika dominierte den Bio-chirurgischen Agentenmarkt mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe operative Prozedur Volumen, starke Annahme von minimalinvasiven Operationen, und die Präsenz führender Biotechnologie- und Medizinprodukteunternehmen.

- Das Segment Hemostatische Agenten führte den Markt mit einem Anteil von 32,84% im Jahr 2025, angetrieben durch steigende Nachfrage nach schnellen Blutungskontrolllösungen während Trauma, Herz-Kreislauf-, orthopädischen und allgemeinen chirurgischen Eingriffen, zusammen mit steigender Annahme in Notfall- und minimalinvasiven Operationen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende operative Volumen, steigende Ausgaben für die Gesundheitsversorgung und die zunehmende Einführung fortschrittlicher chirurgischer Technologien in China, Indien und Japan betrieben wird.

- Das Segment Surgical Sealants and Adhesives soll das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033 registrieren, was die steigende Nachfrage nach effektiven Wundverschlusslösungen, reduzierten chirurgischen Komplikationen und verbesserten postoperativen Erholungsergebnissen widerspiegelt.

- Das Segment Orthopädische Chirurgie dominiert die Anwendungskategorie mit einem Umsatzanteil von 24,73% im Jahr 2025, unterstützt durch steigende Häufigkeiten von Brüchen, Sportverletzungen, Osteoporose-Bedingungen und zunehmende Übernahme von Knochenersatz- und Gewebereparaturprodukten in orthopädischen Verfahren.

- Krankenhäuser und Spezial-Chirurgiezentren bleiben die primären Endbenutzer von Bio-Chirurgie-Agenten durch die zunehmende Anzahl von komplexen Operationen, wachsende Patientenzutritte und starke Nachfrage nach fortschrittlichen Hämostatischen und Gewebe-Dichtungslösungen während kritischer chirurgischer Eingriffe.

- Das Segment Bone-Graft Substitutes gehört zu den am schnellsten wachsenden Produktkategorien, die von steigender Nachfrage nach regenerativen Medizinlösungen, zunehmender Spinalfusion und Gelenkersatzchirurgie und zunehmender Übernahme synthetischer und biologisch abgeleiteter Pfropfmaterialien weltweit angetrieben werden.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 16.35 Milliarden

- Voraussichtlicher Marktwert (2033): USD 29.39 Milliarden

- Prognose CAGR (2026–2033): 7,61%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Bio Surgical Agents MarketSegment

|

Attribute |

Bio Chirurgische Agenten SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Johnson & Johnson (US) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach minimalinvasiven und fortgeschrittenen chirurgischen Eingriffen · Wachsende Prävalenz von chronischen Krankheiten und zunehmende Anzahl von orthopädischen Erkrankungen · Technologische Weiterentwicklungen in biotechnologischen Dichtstoffen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Bio Chirurgische Agenten Markttrends

Trend: Erhöhung der Adoption von fortschrittlichen hämostatischen und dichten Technologien

Krankenhäuser und chirurgische Zentren nehmen zunehmend fortschrittliche Bio-Chirurgie-Agenten wie Fibrin-Dichtungsmittel, saugfähige Hämostaten und Gewebe-Klebstoffe, um intraoperativen Blutverlust zu reduzieren, die chirurgische Zeit zu verkürzen und Patientenrückgewinnung Ergebnisse zu verbessern. Die wachsende Vorliebe für minimal-invasive und robotisch-assisierte Operationen hat den Einsatz von bio-chirurgischen Produkten beschleunigt, die schnelle Hämostase und verbesserte Gewebeabdichtung Fähigkeiten bieten. Bei orthopädischen und kardiovaskulären Prozeduren nutzen Chirurgen zunehmend kollagenbasierte und thrombinbasierte Mittel, um Komplikationen zu minimieren und Krankenhausaufenthalte zu reduzieren.

So erweiterten im Jahr 2024 mehrere Gesundheitsdienstleister in Nordamerika und Europa den Einsatz von Fibrin-Dichtmitteln und Haftbarrieren in laparoskopischen und rekonstruktiven Operationen, um postoperative Komplikationen zu reduzieren und die operative Effizienz zu verbessern. Darüber hinaus unterstützt die zunehmende Integration von bioaktiven und regenerativen Biomaterialien in chirurgische Eingriffe die langfristige Gewebeheilung und die Reduzierung von Revisionsoperationen.

Bio Chirurgische Agenten Marktdynamik

Key Market Driver: Rising Volumen der chirurgischen Verfahren weltweit

Die zunehmende globale Belastung von chronischen Krankheiten, Traumataverletzungen, Herz-Kreislauf-Erkrankungen und orthopädischen Bedingungen ist die Nachfrage nach biochirurgischen Wirkstoffen deutlich. Erhöhung der operativen Volumen, insbesondere unter alternden Populationen, beschleunigen die Notwendigkeit wirksamer hämostatischer Produkte, chirurgische Dichtstoffe und Haftbarrieren. Nach globalen Gesundheitsvorausschätzungen werden weltweit jährlich Millionen von großen chirurgischen Eingriffen durchgeführt, wobei Herz-Kreislauf- und orthopädische Operationen einen erheblichen Anteil an biochirurgischer Wirkstoffauslastung ausmachen.

Die zunehmende Übernahme minimalinvasiver Operationen erhöht auch das Marktwachstum, da diese Verfahren hocheffiziente Blutungs- und Gewebemanagementlösungen erfordern. Darüber hinaus unterstützen steigende Gesundheitsausgaben und der Ausbau der Krankenhausinfrastruktur in Schwellenländern die breitere Übernahme fortschrittlicher chirurgischer Produkte.

Schlüsselrückhaltung/Challenge: Hohe Kosten für fortschrittliche biochirurgische Produkte

Eine große Herausforderung im Bio Surgical Agents Market sind die hohen Kosten, die mit fortschrittlichen biologen Dichtstoffen, hämostatischen Matrizen und regenerativen chirurgischen Materialien verbunden sind. Premium-Produkte wie fibrinbasierte Dichtmittel und synthetische Haftbarrieren beinhalten komplexe Fertigungsprozesse, strenge regulatorische Zulassungen und spezialisierte Lageranforderungen, Erhöhung der Gesamtbehandlungskosten.

Kleinere Krankenhäuser und Gesundheitseinrichtungen in Entwicklungsregionen sind oft mit Budgetbeschränkungen konfrontiert, die die Annahme hochwertiger biochirurgischer Produkte einschränken. Zudem begrenzen die Erstattungsprobleme in bestimmten Gesundheitssystemen die weit verbreitete Nutzung weiter. Produktrückrufe und Bedenken in Bezug auf Biokompatibilität und Infektionsrisiken im Zusammenhang mit tierbedingten Materialien schaffen auch operative und regulatorische Hürden für Hersteller.

Key Market Opportunity: Erweiterung von Regenerativen und bioengineerierten chirurgischen Lösungen

Die Entwicklung von regenerativen Biomaterialien und bioengineerierten chirurgischen Wirkstoffen bietet erhebliche Wachstumschancen für Marktteilnehmer. Unternehmen investieren zunehmend in Gewebedichtstoffe der nächsten Generation, synthetische Hämostate und bioaktive Gerüste, die eine schnellere Geweberegeneration und verbesserte Wundheilungsergebnisse fördern.

Die zunehmende Anwendung von biochirurgischen Wirkstoffen in der Neurochirurgie, der rekonstruktiven Chirurgie und der Sportmedizin erweitert den Marktumfang über herkömmliche Verfahren hinaus. Darüber hinaus ermöglichen Fortschritte in der Nanotechnologie, biologisch abbaubare Polymere und stammzellverträgliche Biomaterialien die Entwicklung innovativer chirurgischer Produkte mit verbesserter Leistung und reduzierten Nebenwirkungen.

Schwellende Volkswirtschaften in ganz Asien-Pazifik, Lateinamerika und dem Mittleren Osten erleben auch zunehmende Investitionen in die Infrastruktur und operative Fähigkeiten im Gesundheitswesen und schaffen günstige Möglichkeiten für Hersteller, ihren globalen Fußabdruck zu erweitern.

Bio Chirurgische Agenten Markt Scope

Der Bio Surgical Agents-Markt wird auf Basis von Produkt und Anwendung segmentiert.

Nach Produkt

Auf Basis des Produkts wird der Bio Surgical Agents Market in Knochen-Pfropf-Ersatzstoffe, Weichgewebe-Ansätze, Hämostatika, chirurgische Dichtstoffe & Klebstoffe, Haftbarrieren und Stapellinienverstärkungsmittel segmentiert. Das Segment Hemostatische Agenten führte den Markt mit einem Anteil von 32,84% im Jahr 2025, angetrieben durch steigende Nachfrage nach schnellen Blutungskontrolllösungen während Trauma, Herz-Kreislauf-, orthopädischen und allgemeinen chirurgischen Eingriffen, zusammen mit steigender Annahme in Notfall- und minimalinvasiven Operationen. Die weltweit zunehmende Präsenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, und die wachsende Nachfrage nach schnellen Blutverlustmanagement-Lösungen unterstützen das Segmentwachstum deutlich. Krankenhäuser und chirurgische Zentren übernehmen zunehmend fortschrittliche saugfähige Hämostaten, Produkte auf Thrombinbasis und fließfähige Hämostatische Matrizen zur Verbesserung der chirurgischen Effizienz und Patientensicherheit. Darüber hinaus steigt die steigende Zahl minimalinvasiver und robotergestützter Operationen die Nachfrage nach effektiven intraoperativen Blutungskontrollprodukten. Kontinuierliche Produktinnovationen führender Unternehmen wie Baxter International, Johnson & Johnson und Pfizer beschleunigen die Übernahme. Die wachsende geriatrische Bevölkerung, steigende Notfallchirurgie und steigende Gesundheitsausgaben tragen ebenfalls zur Dominanz des hämostatischen Agentensegments weltweit bei.

Das Segment Surgical Sealants & Adhesives wird erwartet, dass das schnellste CAGR von 8,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach minimalinvasiven Operationen, schnellere Wundverschlusstechnologien und verbesserte postoperative Heilungslösungen. Chirurgische Dichtstoffe werden zunehmend in Herz-Kreislauf-, Thorax-, Lungen- und Rekonstruktionschirurgen eingesetzt, um Leckage zu reduzieren, Infektionen zu verhindern und die Gewebedichtigkeit zu verbessern. Technologische Fortschritte bei biologisch abbaubaren Klebstoffen, Fibrindichtstoffen und synthetischen Polymer-basierten Produkten verbessern die Produktleistung und erweitern klinische Anwendungen. Darüber hinaus erhöht die zunehmende Übernahme von robotergestützten und laparoskopischen Operationen die Notwendigkeit einer präzisen Gewebebindung und Abdichtung. Die Steigerung von Gesundheitsinvestitionen, die Sensibilisierung für die Verringerung der chirurgischen Komplikationen und die Erweiterung der Produktzulassungen auf den entwickelten und aufstrebenden Gesundheitsmärkten unterstützen die Segmenterweiterung. Zunehmende FuE-Aktivitäten, die auf biotechnologische Klebstoffe und regenerative chirurgische Technologien ausgerichtet sind, sollen auch für dieses Segment weltweit starke Wachstumschancen schaffen.

Anwendung

Auf Basis der Anwendung wird der Bio-chirurgische Agentenmarkt in allgemeine Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie, neurologische Chirurgie, rekonstruktive Chirurgie, gynäkologische Chirurgie, thorakische Chirurgie und urologische Chirurgie segmentiert. Das Segment Orthopädische Chirurgie dominierte den Markt mit einem Anteil von 28,46% im Jahr 2025 aufgrund des steigenden Auftretens von Knochenbrüchen, Osteoarthritis, Wirbelsäulenstörungen, Sportverletzungen und zunehmender Gelenkersatzverfahren weltweit. Knochen-Pfropf-Ersatzstoffe, chirurgische Dichtstoffe und Weichgewebe-Befestigungsprodukte werden in orthopädischen Verfahren weit verbreitet verwendet, um Heilungsergebnisse zu verbessern, Erholungszeit zu reduzieren und chirurgische Präzision zu verbessern. Die zunehmende Alterung der Bevölkerung, die wachsende Prävalenz von Muskel-Skelett-Erkrankungen und die steigende Nachfrage nach minimalinvasiven orthopädischen Operationen treiben das Segmentwachstum deutlich voran. Darüber hinaus verbessern die Fortschritte in regenerativen Biomaterialien, bioaktiven Gerüsten und synthetischen Knochen-Pfropf-Technologien die operativen Erfolgsraten und die Produktakzeption in Krankenhäusern und Spezialorthopädiezentren. Die Entwicklung von Gesundheitsinfrastrukturen und steigende Investitionen in fortschrittliche orthopädische Pflegelösungen verstärken die Dominanz des orthopädischen Chirurgiesegments im globalen Markt.

Das Segment Herz-Kreislaufchirurgie wird die schnellsten CAGR von 8,4% von 2026 bis 2033, angetrieben durch die zunehmende globale Belastung von Herz-Kreislauf-Erkrankungen, steigende Herz-Kreislauf-Volumen und zunehmende Einführung fortschrittlicher Hämostatischer und Gewebe-Dichtungstechnologien, registrieren. Chirurgische Dichtstoffe, Haftbarrieren und Stapellinienverstärkungsmittel werden zunehmend in komplexen Herz- und Gefäßverfahren eingesetzt, um Blutungskomplikationen zu minimieren und chirurgische Ergebnisse zu verbessern. Die steigende Nachfrage nach minimal invasiven Herzoperationen, zunehmender älterer Bevölkerung und wachsender Prävalenz von koronaren Arterienerkrankungen und Herzklappenerkrankungen beschleunigen das Segmentwachstum deutlich. Darüber hinaus erweitern technologische Weiterentwicklungen in bioresorbierbaren chirurgischen Mitteln und verbesserte Biokompatibilitätsmaterialien den Einsatz biochirurgischer Produkte in risikoreichen Herz-Kreislauf-Verfahren. Die zunehmenden Investitionen in spezialisierte Herz-Kreislauf-Infrastruktur, günstige Rückzahlungspolitiken und die zunehmende Übernahme von robotergestützten Herz-Kreislauf-Kreisläufen werden weiterhin eine rasche Expansion dieses Segments weltweit unterstützen.

Bio Chirurgische Agenten Markt Regionale Analyse

Nordamerika dominierte den Bio-chirurgischen Agenten-Markt und entfiel auf den größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe operative Prozedur Volumen, starke Übernahme von minimalinvasiven Operationen, und das Vorhandensein von führenden Biotechnologie- und Medizinprodukte-Unternehmen. Die Region profitiert auch von steigender Nachfrage nach fortschrittlichen Wundmanagement-Lösungen, zunehmender Prävalenz von chronischen Erkrankungen, die chirurgische Eingriffe erfordern, sowie wachsender Einsatz von Hämostatika, Dichtstoffen und Haftbarrieren in Krankenhäusern und ambulanten chirurgischen Zentren. Die zunehmenden Investitionen in chirurgische Innovation und regenerative Medizintechnologien stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Bio Surgical Agents Market Insight

Der US Bio Surgical Agents Markt zeigt starkes Wachstum durch die Erhöhung der chirurgischen Prozedur Volumen, die steigende Prävalenz von Herz-Kreislauf- und orthopädischen Störungen und die zunehmende Einführung minimalinvasiver chirurgischer Techniken. Das fortschrittliche Gesundheits-Ökosystem des Landes, zusammen mit der starken Präsenz führender Biotechnologie- und Medizinproduktehersteller, ist die Nachfrage nach Hämostatika, chirurgische Dichtstoffe, Haftbarrieren und Knochen-Pfropf-Ersatzstoffen in Krankenhäusern und Spezial-Chirurgiezentren. Zudem beschleunigen zunehmende Investitionen in robotergestützte Operationen, regenerative Medizin und fortschrittliche Wundversorgungstechnologien die Markterweiterung in den USA.

Europa Bio Chirurgische Agenten Markt Insight

Der Markt für Biochirurgische Agenten in Europa ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die von einer starken Gesundheitsinfrastruktur, einer steigenden Nachfrage nach chirurgischen Verfahren und einer hohen Übernahme fortschrittlicher biochirurgischer Technologien angetrieben werden. Die weit verbreitete Verwendung von chirurgischen Dichtstoffen, Gewebeklebern und hämostatischen Produkten in Herz-Kreislauf-, orthopädischen, neurologischen und rekonstruktiven Operationen unterstützt die Markterweiterung in der ganzen Region. Steigende Investitionen in minimalinvasive Chirurgietechnologien, kombiniert mit günstigen Rückzahlungsrichtlinien und steigenden Modernisierungsinitiativen für die Gesundheitsversorgung, verbessern die Einführung von Bio-Surgical Agents in ganz Europa.

US Bio Surgical Agents Market Insight

Der US Bio Surgical Agents Markt erlebt stetiges Wachstum, unterstützt durch steigende Nachfrage nach fortgeschrittener chirurgischer Versorgung, zunehmende Prävalenz von chronischen Krankheiten und zunehmende Einführung minimalinvasiver Verfahren. Zunehmende Investitionen in die Krankenhausmodernisierung, chirurgische Effizienzverbesserungsprogramme und fortschrittliche Patientenversorgungstechnologien tragen zum Marktwachstum bei. Darüber hinaus verbessert die zunehmende Verwendung von biomotorisierten Hämostaten, Gewebedichtstoffen und Haftverhinderungsprodukten in komplexen chirurgischen Eingriffen die Patientenergebnisse und die Stärkung der Position des Landes in der Bio-chirurgischen Agenten-Industrie.

Deutschland Bio Chirurgische Agenten Markt Einblick

Der deutsche Bio-chirurgische Agentenmarkt wächst aufgrund der starken Medizintechnikbranche, der fortgeschrittenen operativen Infrastruktur und der zunehmenden Übernahme biochirurgischer Produkte der nächsten Generation stetig. Krankenhäuser und Spezial-Chirurgiezentren werden zunehmend hämostatische Mittel, Knochen-Pfropf-Ersatz und chirurgische Klebstoffe verwendet, um chirurgische Präzision zu verbessern, Komplikationen zu reduzieren und postoperative Erholung zu verbessern. Kontinuierliche Fortschritte bei Biomaterialien, regenerativer Medizin und minimalinvasiven chirurgischen Technologien sowie starke staatliche Schwerpunkte auf Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Bio Chirurgische Agenten Markt Insight

Der asiatisch-pazifische Bio-chirurgische Agenten-Markt erwartet ein schnelles Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigenden operativen Prozedurmengen und die Erhöhung der Gesundheitsausgaben in Ländern wie China, Indien und Japan verursacht wird. Wachsendes Bewusstsein für fortgeschrittene chirurgische Versorgung, steigende Übernahme minimalinvasiver Operationen und steigende Nachfrage nach kostengünstigen chirurgischen Lösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von Medizinproduktenherstellern, die Verbesserung der Krankenhauseinrichtungen und die zunehmende Investition in die Modernisierung der Gesundheitsversorgung die Übernahme von Bio-Surgical Agents in den Bereichen der gewerblichen und öffentlichen Gesundheitsversorgung.

Japan Bio Chirurgische Agenten Markt Einblick

Der Japan Bio-chirurgische Agenten-Markt zeigt durch steigende Nachfrage nach fortschrittlichen chirurgischen Technologien, zunehmender alter Bevölkerung und wachsender Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, ein konsistentes Wachstum. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend leistungsstarke Hämostatika, chirurgische Dichtstoffe und Knochenregenerationsprodukte, um chirurgische Ergebnisse und Patientensicherheit zu verbessern. Darüber hinaus tragen die zunehmende Integration von regenerativen Medizintechnologien und der Fokus des Landes auf hochwertige Gesundheitsversorgung zum Marktwachstum bei.

China Bio Chirurgische Agenten Markt Insight

Der China Bio-chirurgische Agenten-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende operative Prozedurmengen und zunehmende staatliche Investitionen in fortschrittliche Gesundheitstechnologien. Die zunehmende Übernahme von minimalinvasiven Operationen, die zunehmende Nachfrage nach fortschrittlichen Wundverschluss- und Blutungsmanagement-Produkten und das steigende Gesundheitsbewusstsein erhöhen den Marktbedarf deutlich. Darüber hinaus ist eine rasche Expansion von Krankenhäusern, ein zunehmender medizinischer Tourismus und kontinuierliche Fortschritte in der Biotechnologie und Biomaterialien die Positionierung Chinas als einer der am schnellsten wachsenden Märkte für biochirurgische Mittel weltweit.

Bio Chirurgische Agenten Marktanteil

Die Bio-chirurgische Agenten-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson (USA)

- Baxter International Inc. (USA)

- Becton, Dickinson und Company (USA)

- Medtronic plc (Irland)

- Stryker Corporation (USA)

- B. Braun SE (Deutschland)

- Integra LifeSciences Holdings Corporation (USA)

- CryoLife Inc. (USA)

- Cohera Medical Inc. (USA)

- Tissuemed Ltd. (U.K.)

- Sanofi S.A. (Frankreich)

- Pfizer Inc. (USA)

- CSL Limited (Australien)

- Zimmer Biomet Holdings Inc. (USA)

- Smith & Nephew plc (USA)

- 3M Unternehmen (USA)

- Ethicon Inc. (USA)

- Kardinal Health Inc. (USA)

- Teleflex Incorporated (US)

- Aroa Biosurgery Limited (Neuseeland)

- SeaSpine Holdings Corporation (USA)

- Anika Therapeutics Inc. (USA)

- Orthofix Medical Inc. (USA)

- Advanced Medical Solutions Group plc (USA)

- Gelita Medical GmbH (Deutschland)

Neueste Entwicklungen im Bio-chirurgischen Agentenmarkt

- Im November 2023 erhielt Johnson & Johnson durch seine Division Ethicon eine europäische Genehmigung für den Start des hämostatischen Dichtungspatches der ETHIZIA, der zur Kontrolle der inneren Organblutung und zur Verbesserung der operativen Effizienz in komplexen Verfahren konzipiert wurde. Die Entwicklung verstärkte die Biochirurgie und das erweiterte Wundmanagement-Portfolio in ganz Europa

- Im Dezember 2022 kündigte Integra LifeSciences Holdings Corporation den Erwerb von Surgical Innovation Associates an, einem Unternehmen, das sich auf biotechnologische chirurgische Rekonstruktionstechnologien spezialisiert hat. Die Akquisition erweiterte die regenerative Medizin von Integra und rekonstruktive Chirurgiefähigkeiten im Bio-chirurgischen Agentenmarkt

- Im März 2024 präsentierte Johnson & Johnson erweiterte Versionen seiner SURGIFLO und EVARREST hämostatischen Produkte mit verbesserter Haltbarkeit und verbesserter Bedienbarkeit. Die Entwicklung zielte darauf ab, die Effizienz in minimalinvasiven und hochvolumigen chirurgischen Eingriffen zu stärken

- Im Februar 2025 erhielten Becton, Dickinson und Company die FDA PMA-Ergänzungsgenehmigungen für wesentliche Erweiterungen seiner Tridyne vascular Sealant Plattform, einschließlich reduzierter Partikeltests und Lieferantenqualifikationsänderungen. Die Zulassungen verbesserten Betriebsflexibilität und regulatorische Effizienz für Gefäßchirurgieanwendungen

- Johnson & Johnson präsentierte im Januar 2025 aktualisierte klinische Daten für sein EVICEL-Fibrin-Dichtmittel auf einer großen thorakalen Chirurgie-Konferenz, die eine signifikante Verringerung der postoperativen Entwässerung der Bruströhre bei Herz-Kreislauf-Patienten im Vergleich zu herkömmlichen Behandlungsansätzen zeigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.