Global Biologics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

376.08 Billion

USD

763.22 Billion

2025

2033

USD

376.08 Billion

USD

763.22 Billion

2025

2033

| 2026 –2033 | |

| USD 376.08 Billion | |

| USD 763.22 Billion | |

| % | |

|

Globale Biologik Markt, nach Typ (Tumor Necrosis Factor (TNF) Inhibitor, T-Zell Inhibitor, Selektive Co-stimulation Modulatoren, Interleukin-6 (IL-6) oder Interleukin-17 Blocker, Interleukin-1 (IL-1) Blocker, und B-Zell-Inhibitor, Drug Class (Monoclonal Antibody, Recombinant Insulin, Vaccine, Human Growth Hormone

Biologistik MarktÜberblick

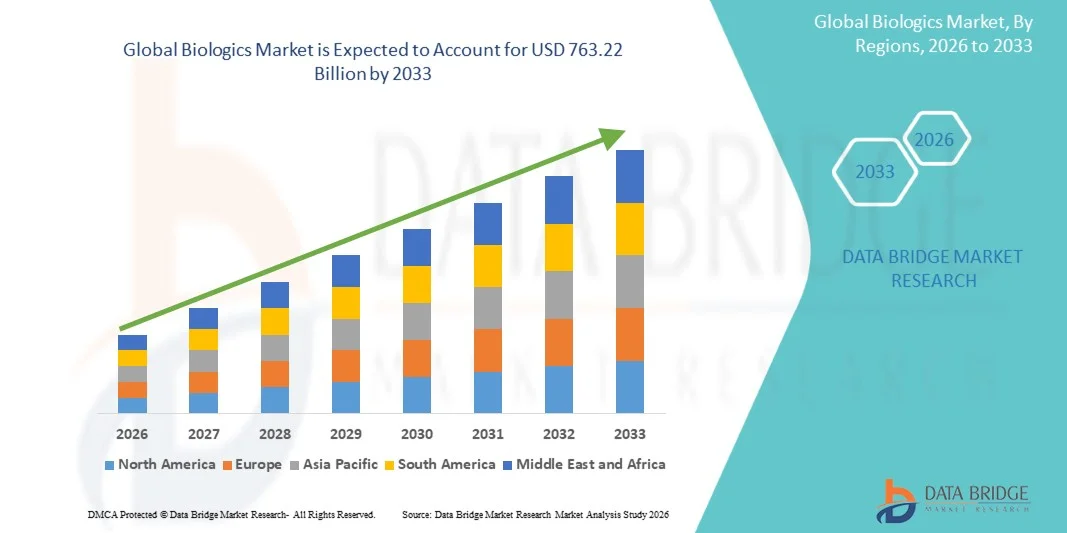

Der Biologics Market wurde nach der Data Bridge Market Research Analyse auf dem Biologics Market geschätzt.376,08 Milliarden USD in 2025und wird zu erreichen763,2 Mrd. USD bis 2033, in einemCAGR von 9,25 % von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch die zunehmende Prävalenz von chronischen und Autoimmunerkrankungen, die steigende Nachfrage nach gezielten Therapien und kontinuierliche Fortschritte in der Biotechnologie und der biopharmazeutischen Produktion verursacht wird.

Die wachsende Belastung von Krebs, Diabetes, rheumatoider Arthritis und anderen komplexen Krankheiten, kombiniert mit expandierenden Investitionen in Biologikforschung und -entwicklung, beschleunigt die Einführung innovativer biologischer Therapien weltweit. Monoklonale Antikörper, rekombinante Proteine, Impfstoffe und Zell- und Gentherapien ersetzen zunehmend konventionelle Behandlungsansätze in vielen therapeutischen Bereichen und bieten verbesserte Wirksamkeit, Präzision und langfristige klinische Ergebnisse. Darüber hinaus stärken die unterstützenden regulatorischen Rahmenbedingungen, die Erweiterung von Biosimilar-Pipelines und die Erhöhung der Gesundheitsausgaben in Schwellen- und Entwicklungsländern weiterhin die Marktwachstumsaussichten.

Trends und Einblicke

- Nordamerika dominierte den Biologics-Markt mit dem größten Umsatzanteil von 42,38% im Jahr 2025, unterstützt von einer starken biopharmazeutischen Industrie, fortschrittlicher Gesundheitsinfrastruktur und bedeutenden Investitionen in die Biotechnologie-Forschung und Entwicklung

- Der Tumor-Nekrose-Faktor (TNF)-Inhibitor-Segment führte den Markt mit einem Anteil von 34,28% im Jahr 2025, angetrieben durch seine umfangreiche Verwendung bei der Behandlung von rheumatoider Arthritis, Psoriasis, ankylosing spondylitis, und entzündlichen Darmkrankheiten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 10,8% von 2026 bis 2033 sein, die durch die Ausweitung der Gesundheitsausgaben, die Steigerung der Produktionskapazität für Biologik und den wachsenden Zugang zu Patienten in China, Indien und Südostasien gefördert wird.

- Gene Therapy sind der am schnellsten wachsende Drogenklasse-Typ, Projektiert, um eine CAGR von 15,2% zu registrieren, spiegelt den Anstieg der Nachfrage nach heilenden Behandlungen auf genetische und seltene Krankheiten.

- Das Onkologie-Segment dominierte die therapeutische Anwendungskategorie mit einem Umsatzanteil von 32,67% im Jahr 2025, der durch die zunehmende globale Belastung von Krebs und die zunehmende Übernahme biologischer Therapien zur gezielten Behandlung geführt wurde.

- Mammalian entfiel auf 61,24% des Marktes, bevorzugt durch seinen weit verbreiteten Einsatz bei der Herstellung von komplexen Biologen wie monoklonalen Antikörpern, rekombinanten Proteinen und fortgeschrittenen therapeutischen Produkten.

- Das Segment Outsourced ist die am schnellsten wachsende Fertigungskategorie, mit einem CAGR von 11,4%, angetrieben durch die zunehmende Abhängigkeit von der Entwicklung und Herstellung von Aufträgen (CDMOs).

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 376.08 Milliarden

- Voraussichtlicher Marktwert (2033): USD 763.22 Billion

- Prognose CAGR (2026–2033): 9,25%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Biologics MarketSegment

|

Attribute |

Biologik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Merck & Co., Inc.(US) ·In den Warenkorb(US) ·AbbVie Inc.(US) ·Amgen Inc.(US) ·Pfizer Inc(US) · Johnson & Johnson Services, Inc. (USA) · Eli Lilly und Company (USA) · Gilead Sciences, Inc. (USA) · Biogen Inc. (USA) · Regeneron Pharmaceuticals, Inc. (USA) · Genentech, Inc. (USA) · F. Hoffmann-La Roche AG (Schweiz) · Novartis AG (Schweiz) · Sanofi (Frankreich) · AstraZeneca (USA) · GSK plc (USA) · Bayer AG (Deutschland) · Takeda Pharmaceutical Company Limited (Japan) · CSL Limited (Australien) · Samsung Bioepis Co., Ltd. (Südkorea) |

|

Marktmöglichkeiten |

· Ausbau der Biosimilar-Adoption in Schwellenländern · Kommerzialisierung von Zell- und Gentherapien · Wachstum der Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Biologistik Markttrends

Trend: Rising Adoption von Zell- und Gentherapien

Zell- und Gentherapien transformieren die Biologiklandschaft zunehmend, indem sie gezielte und potenziell kurative Behandlungsoptionen für komplexe Krankheiten, einschließlich genetischer Störungen, Krebserkrankungen und seltene Erkrankungen anbieten. Fortschritte in Gentechnologie, virale Vektorentwicklung und personalisierte Medizin beschleunigen die klinische Adoption und kommerzielle Investitionen. Biopharmazeutische Unternehmen erweitern ihre Pipeline, während Healthcare-Anbieter diese innovativen Therapien in Behandlungsprotokolle integrieren, unterstützt durch wachsende regulatorische Zulassungen und günstige Rückerstattungswege in Schlüsselmärkten.

So kündigte Novartis im April 2025 erweiterte Investitionen in fortgeschrittene Zell- und Gentherapie-Produktionskapazitäten an, um die wachsende globale Nachfrage nach präzisen biologen Behandlungen zu unterstützen.

Biologics Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Prävalenz von chronischen und Autoimmunerkrankungen

Die steigende globale Belastung von chronischen Krankheiten und Autoimmunerkrankungen hat eine erhebliche Nachfrage nach biologen Therapien geschaffen, die gezielte Wirkungsmechanismen und verbesserte klinische Ergebnisse im Vergleich zu herkömmlichen Behandlungen bieten. Gesundheitsdienstleister und Patienten übernehmen zunehmend monoklonale Antikörper, rekombinante Proteine und Immuntherapien für Erkrankungen wie Krebs, rheumatoide Arthritis, Psoriasis und entzündliche Darmkrankheit. Die zunehmende Krankheitsprävalenz, die Alterung der Bevölkerung und der Ausbau des Zugangs zu fortschrittlichen Gesundheitsdiensten stärken die langfristige Nachfrage nach Biologenprodukten weltweit.

Zum Beispiel, im März 2025, AbbVie berichtete weiterhin Wachstum der globalen Nachfrage nach seinem Immunologie-Biologics-Portfolio, was die zunehmende Annahme fortschrittlicher Therapien für Autoimmun-Krankheitsmanagement widerspiegelt.

Schlüsselrückhaltung/Herstellung: Hohe Entwicklungs- und Fertigungskosten der Biologik

Eine wesentliche Zurückhaltung im Biologics Market ist die wesentliche Investition, die für die Forschung, klinische Entwicklung und die groß angelegte biologische Fertigung erforderlich ist. Komplexe Produktionsprozesse mit lebenden Zellen, spezialisierten Einrichtungen, strengen Qualitätskontrollen und kaltkettiger Logistik tragen zu höheren Kosten im Vergleich zu herkömmlichen Arzneimitteln bei. Die Gesamtkostenbelastung erstreckt sich auf die Einhaltung der Vorschriften, die Prozessvalidierung und die Erweiterung der Anlage, die Schaffung von Barrieren für kleinere Biotechnologie-Unternehmen und die Begrenzung der Erschwinglichkeit in preissensitiven Gesundheitssystemen in mehreren Regionen.

So hat Samsung Biologics im Februar 2025 zusätzliche Investitionen in großräumige Biomanufaktur-Infrastruktur angekündigt, was die erheblichen Kapitalanforderungen im Zusammenhang mit der Erweiterung der Biologik hervorhebt.

Key Market Opportunity: Erweiterung von Biosimilars und Marktzugang

Die Erweiterung von Biosimilars bietet eine bedeutende Marktchance, indem sie die Erschwinglichkeit und den Zugang zu fortschrittlichen biologen Therapien verbessert. Patentexpirationen von großen biologen Medikamenten ermöglichen es Herstellern, kostengünstige Alternativen in den Bereichen Onkologie, Immunologie und chronische Krankheiten einzuführen. Die zunehmende regulatorische Unterstützung, die Kosten-Containment-Initiativen im Gesundheitswesen und die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern beschleunigen die Übernahme von Biosimilar und schaffen neue Wachstumschancen für Hersteller, die unterhaltsberechtigte und schnell entwickelnde Pharmamärkte durchdringen wollen.

So erweiterte Biocon Biologics im Januar 2025 sein Biosimilar-Portfolio auf mehreren internationalen Märkten und unterstützte einen breiteren Patientenzugang zu biologischen Behandlungen bei gleichzeitiger Stärkung der globalen Marktdurchdringung.

Biologistik Marktbereich

Der Biologics-Markt wird auf Basis von Typ, Medikamentenklasse, therapeutische Anwendung, Quelle, Herstellung, Medikamententyp, Kaufart, Dosierungsform, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Der Biologics Market wird auf Basis des Typs in Tumornekrosisfaktor (TNF) Inhibitor, T-Zell-Inhibitor, selektive Co-Stimulationsmodulatoren, Interleukin-6 (IL-6) oder Interleukin-17 Blocker, Interleukin-1 (IL-1) Blocker und B-Zell-Inhibitor segmentiert. Der Tumor-Nekrose-Faktor (TNF)-Inhibitor-Segment dominierte den Markt mit einem Anteil von 34,28% im Jahr 2025, angetrieben durch seine umfangreiche Verwendung bei der Behandlung von rheumatoider Arthritis, Psoriasis, ankylosing spondylitis, und entzündlichen Darmkrankheiten. TNF-Inhibitoren haben eine starke klinische Wirksamkeit und Langzeit-Krankheitskontrolle über mehrere Autoimmun-Bedingungen nachgewiesen. Die wachsende Prävalenz von chronisch entzündlichen Störungen unterstützt die Nachfrage weltweit. Das Segment profitiert von etabliertem Vertrauen des Arztes und einer breiten Rückzahlungsdeckung über entwickelte Gesundheitssysteme. Kontinuierliche Produktverbesserungen und erweiterte Indikationen verstärken die Annahme. Ihre bewährten therapeutischen Ergebnisse und die weit verbreitete klinische Akzeptanz halten weiterhin die Segmentführung.

Das Segment Interleukin-6 (IL-6) oder Interleukin-17 Blocker wird mit einem CAGR von 11,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine steigende Nachfrage nach hochzielgerichteten biologen Therapien angetrieben wird. Diese Agenten bieten eine überlegene Wirksamkeit bei spezifischen Autoimmun- und Entzündungsbedingungen, bei denen konventionelle Behandlungen Einschränkungen zeigen. Steigende Diagnoseraten und wachsendes Bewusstsein für fortgeschrittene biologische Optionen beschleunigen die Adoption. Pharmaunternehmen investieren aktiv in die Therapien der nächsten Generation von Zytokin-Zielen zur Verbesserung der Behandlungsergebnisse. Die Ausweitung der klinischen Zulassungen auf mehrere Indikationen schaffen neue Wachstumschancen. Ihre Fähigkeit, Präzisionsbehandlung mit günstigen Sicherheitsprofilen zu bieten, wird erwartet, starke Markterweiterung zu erhalten.

- Von der Drogenklasse

Auf Basis der Medikamentenklasse wird der Biologics Market in monoklonale Antikörper, rekombinantes Insulin, Impfstoff, Blutfaktor, menschliches Wachstumshormon, Erythropoietin, Fusionsprotein, rekombinantes Enzym, Interferon, Kolonistimulationsfaktor, Gentherapie, Zelltherapie, Oligonukleotide und andere segmentiert. Das Segment Monoklonale Antikörper dominierte den Markt mit einem Anteil von 39,84% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in der Onkologie, Autoimmunerkrankungen, entzündlichen Störungen und Infektionskrankheiten Management. Monoklonale Antikörper bieten eine hohe Zielspezifität, eine verbesserte therapeutische Wirksamkeit und reduzierte Off-Target-Effekte im Vergleich zu herkömmlichen Therapien. Starke klinische Erfolgsquoten und eine robuste Produktpipeline haben erhebliche Investitionen von biopharmazeutischen Unternehmen gefördert. Die zunehmenden regulatorischen Zulassungen und die zunehmende Übernahme der Präzisionsmedizin unterstützen die Markterweiterung. Das Segment profitiert auch von kontinuierlicher Innovation in der Entwicklung von Antikörper-Engineering und Biologik der nächsten Generation. Die breite therapeutische Anwendbarkeit und die starke kommerzielle Leistung stärken ihre Marktführerschaft weltweit.

Das Segment Gene Therapy soll das schnellste Wachstum bei einem CAGR von 15,2% von 2026 bis 2033 registrieren, das durch eine zunehmende Nachfrage nach heilenden Behandlungen auf genetische und seltene Krankheiten getrieben wird. Gentherapien behandeln die zugrunde liegenden Ursachen von Krankheit, anstatt nur Symptome zu verwalten, wodurch signifikante klinische Werte. Fortschritte in Gentechnologie, virale Vektorplattformen und genomische Forschung beschleunigen die Produktentwicklung. Die Erhöhung der regulatorischen Unterstützung und die Erhöhung der Investitionen in personalisierte Medizin verstärken die Annahme. Pharmazeutische Unternehmen erweitern die Gentherapie-Pipeline, um ungenutzte medizinische Bedürfnisse in mehreren therapeutischen Bereichen zu adressieren. Die zunehmende Kommerzialisierung und die Verbesserung der Erstattungsrahmen dürften ein rasches Segmentwachstum im Prognosezeitraum ermöglichen.

- Durch die therapeutische Anwendung

Auf der Grundlage der therapeutischen Anwendung wird der Biologics Market in Onkologie, Autoimmun-/immunologische Erkrankungen, Stoffwechselstörungen, Augenerkrankungen, Atemstörungen, entzündliche Darmerkrankungen (IBD), neurologische Erkrankungen, Herz-Kreislauferkrankungen (CVDs), Muskel-Skelett-Erkrankungen (MSDs), Infektionserkrankungen und andere segmentiert. Das Segment Onkologie dominierte den Markt mit einem Anteil von 32,67% im Jahr 2025, unterstützt durch die zunehmende globale Belastung von Krebs und die zunehmende Einführung von biologen Therapien zur gezielten Behandlung. Biologen wie monoklonale Antikörper, Immun-Checkpoint-Inhibitoren und zellbasierte Therapien haben die Krebsversorgung durch Verbesserung der Überlebensergebnisse und Behandlungsgenauigkeit transformiert. Die steigenden Investitionen in die Onkologieforschung und die Ausweitung der klinischen Studienaktivität stärken weiterhin das Segmentwachstum. Die Verfügbarkeit innovativer biologischer Therapien für mehrere Krebsindikationen treibt weit verbreitete Adoption an. Das zunehmende Bewusstsein für die personalisierte Krebsbehandlung ist eine weitere Unterstützung der Nachfrage. Eine starke Rückerstattungsunterstützung in entwickelten Gesundheitsmärkten trägt auch zur Führungsposition des Segments bei.

Das Segment Autoimmune/Immunologic Diseases wird erwartet, dass das schnellste Wachstum bei einem CAGR von 10,8% von 2026 bis 2033 beobachtet wird, das durch steigende Prävalenz von rheumatoider Arthritis, Psoriasis, Crohns Krankheit und anderen chronischen immunvermittelten Störungen getrieben wird. Biologics sind aufgrund ihrer Fähigkeit, gezielt entzündliche Wege zu zielen, zu einer bevorzugten Behandlungsoption geworden. Kontinuierliche Entwicklung neuartiger Biologika erweitert die therapeutische Wahl für Patienten. Verbesserte Diagnostikraten und wachsender Zugang zum Gesundheitswesen erhöhen die Behandlungsaufnahme weltweit. Günstige klinische Ergebnisse im Vergleich zu traditionellen Therapien sind ermutigend Arzt Präferenz. Die Ausweitung der Patientenpopulationen und die langfristigen Behandlungsanforderungen beschleunigen weiterhin das Segmentwachstum.

- Quelle

Auf Basis der Quelle wird der Biologics Market in mikrobielle, mammalian und andere segmentiert. Das Mammalian-Segment dominierte den Markt mit einem Anteil von 61,24% im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung bei der Herstellung von komplexen Biologen wie monoklonalen Antikörpern, rekombinanten Proteinen und fortschrittlichen therapeutischen Produkten. Mammalian Zellsysteme bieten überlegene Proteinfaltung, posttranslationale Modifikationen und biologische Aktivität im Vergleich zu alternativen Produktionsmethoden. Diese Eigenschaften sind wesentlich, um die Wirksamkeit und Sicherheit der Produkte zu gewährleisten. Die wachsende Nachfrage nach hochentwickelten biologen Therapien unterstützt das Segment weiter. Biopharmazeutische Hersteller investieren stark in Säugerzellkulturtechnologien, um die Produktionseffizienz zu verbessern. Das Segment bleibt die bevorzugte Plattform für die weltweite Herstellung von Biologen im kommerziellen Maßstab.

Das mikrobielle Segment wird mit einem CAGR von 10,5% von 2026 bis 2033 mit einer steigenden Nachfrage nach kostengünstiger biologischer Produktion und Fortschritten in mikrobiellen Expressionstechnologien am schnellsten wachsen. Mikrobielle Systeme bieten schnellere Produktionszyklen, geringere Betriebskosten und hohe Skalierbarkeit. Diese Vorteile machen sie attraktiv für die Herstellung von rekombinanten Proteinen, Enzymen und ausgewählten therapeutischen Biologen. Kontinuierliche Verbesserungen in der Gentechnik verbessern Produktionsrendite und Produktqualität. Die Ausweitung der Übernahme von Biotechnologie-Unternehmen fördert das Wachstum. Der steigende Fokus auf die Produktionseffizienz wird voraussichtlich die Nachfrage im gesamten Prognosezeitraum beschleunigen.

- Durch die Fertigung

Auf Basis der Fertigung wird der Biologics Market in ausgelagerte und hauseigene Segmente unterteilt. Das Segment In-House dominierte den Markt mit einem Anteil von 57,89% im Jahr 2025 aufgrund der Notwendigkeit einer strengen Qualitätskontrolle, des Schutzes des geistigen Eigentums und der regulatorischen Einhaltung. Große biopharmazeutische Unternehmen bevorzugen eine direkte Aufsicht über die Herstellung von Biologen, um Konsistenz und Zuverlässigkeit zu gewährleisten. In-house-Produktion unterstützt effiziente Prozessoptimierung und Supply Chain Management. Die zunehmende Komplexität der biologen Therapien hat die Hersteller weiter ermutigt, kritische Produktionskapazitäten intern zu behalten. Wichtige Investitionen in fortgeschrittene Fertigungsanlagen stärken dieses Segment weiter. Seine Fähigkeit, die groß angelegte kommerzielle Produktion zu unterstützen, verstärkt die Marktherrschaft.

Das Segment Outsourced wird voraussichtlich das schnellste Wachstum bei einem CAGR von 11,4% von 2026 bis 2033 registrieren, das durch die zunehmende Abhängigkeit von der Auftragsentwicklung und den Produktionsorganisationen (CDMOs) getrieben wird. Outsourcing ermöglicht es Unternehmen, die Investitionsausgaben zu reduzieren, die Zeitpläne der Produktentwicklung zu beschleunigen und auf spezialisierte Expertise zuzugreifen. Die wachsenden Biologik-Pipelines schaffen einen erheblichen Bedarf an externen Fertigungskapazitäten. Kleinere Biotechnologieunternehmen profitieren insbesondere von flexiblen Produktionsregelungen. Die Erweiterung der globalen CDMO-Infrastruktur unterstützt die Adoption weiter. Kostenoptimierung und Betriebseffizienz treiben das Segmentwachstum weiter voran.

- Nach Drogentyp

Der Biologics Market wird auf der Grundlage des Drogentyps zu Markendrogen und Generika segmentiert. Das Segment Branded Drugs dominierte den Markt mit einem Anteil von 72.46% im Jahr 2025 aufgrund der starken Präsenz von patentierten biologen Therapien mit etablierter klinischer Wirksamkeit und medizinischem Vertrauen. Diese Produkte beauftragen die Prämienpreise und erwirtschaften signifikante Einnahmen in den wichtigsten therapeutischen Bereichen. Kontinuierliche Innovation und robuste Forschungsinvestitionen unterstützen die Entwicklung der Biologik der nächsten Generation. Starker Schutz des geistigen Eigentums verstärkt die Marktführerschaft weiter. Healthcare-Anbieter bevorzugen häufig Markenbiologik für komplexes Krankheitsmanagement aufgrund umfangreicher klinischer Beweise. Ihr breiter kommerzieller Erfolg hält weiterhin die Segmentherrschaft.

Im Segment Generic Drugs (Biosimilars) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 12,6% von 2026 bis 2033 beobachtet wird, was durch zunehmende Patentexpirationen von großen Biologenprodukten und steigenden Kosten-Containment-Bemühungen im Gesundheitswesen verursacht wird. Biosimilars bieten vergleichbare Wirksamkeit und Sicherheit zu geringeren Kosten und verbessern den Patienten Zugang zu fortgeschrittenen Therapien. Regulatorische Agenturen lindern Genehmigungswege, um Markteintritt zu fördern. Das Vertrauen der Ärzte und die Ausweitung der Rückerstattungsunterstützung beschleunigen die Adoption. Aufstrebende Märkte setzen zunehmend Biosimilars in Behandlungsprogramme ein. Diese Faktoren tragen gemeinsam zu starken Wachstumsaussichten bei.

- Nach Kaufart

Der Biologics Market wird auf der Grundlage der Kaufart in verschreibungspflichtige Medikamente und überzählige (OTC) Drogen segmentiert. Das Segment "Präscription Drugs" dominierte den Markt mit einem Anteil von 91,83% im Jahr 2025, aufgrund der hochspezialisierten Natur der biologen Therapien und der Notwendigkeit einer Arztüberwachung während der Behandlung. Die meisten Biologen werden für komplexe chronische und lebensbedrohliche Bedingungen verwendet, die genaue Diagnose- und Dosierprotokolle erfordern. Regulatorische Behörden beauftragen verschreibungspflichtigen Zugang, um die Patientensicherheit und therapeutische Wirksamkeit zu gewährleisten. Krankenhäuser und Spezialkliniken bleiben die primären Kanäle für die biologische Verwaltung und Überwachung. Die zunehmende Einführung fortschrittlicher biologischer Therapien über Onkologie und Autoimmunerkrankungen unterstützt weiterhin die Segmentherrschaft. Die Forderung nach professioneller Aufsicht bleibt ein wesentlicher Faktor für die Marktführerschaft.

Das Over-The-Counter (OTC) Drugs-Segment wird mit einem CAGR von 8,7% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch die allmähliche Expansion von biologic-derived Consumer Health-Produkten und präventiven Gesundheitslösungen angetrieben wird. Das wachsende Verbraucherbewusstsein in Bezug auf Selbstversorgung und Wellness unterstützt die Nachfrage. Fortschritte in biologen Formulierungen ermöglichen eine breitere Produktverfügbarkeit. Regulatorische Entwicklungen erleichtern die Vermarktung ausgewählter biologischer Gesundheitsprodukte. Auch die zunehmende digitale Pharmazeutisierung trägt zum Segmentwachstum bei. Eine weitere Innovation in der präventiven Gesundheitsversorgung soll zukünftige Chancen schaffen.

- Von Dosage Formular

Auf Basis der Dosierungsform wird der Biologics Market in Injektionen, Tabletten und andere segmentiert. Das Injektionssegment dominierte den Markt mit einem Anteil von 78,54% im Jahr 2025, da die meisten Biologen die parenterale Lieferung benötigen, um Stabilität, Wirksamkeit und Bioverfügbarkeit zu erhalten. Injizierbare Formulierungen bieten schnelle therapeutische Wirkung und präzise Dosierungskontrolle. Sie sind weit verbreitet in der Onkologie, Immunologie und seltenen Krankheiten Behandlung Anwendungen. Healthcare-Profis bevorzugen injizierbare Biologik aufgrund ihrer etablierten klinischen Leistung. Kontinuierliche Innovationen in vorgefüllten Spritzen und Autoinjektoren verbessern den Patientenkomfort. Das Segment profitiert weiterhin vom expandierenden Portfolio an injizierbaren biologen Therapien.

Das Segment Tablets wird voraussichtlich das schnellste Wachstum bei einem CAGR von 13,1 % von 2026 bis 2033 registrieren, das durch die zunehmende Forschung an oralen biologen Liefertechnologien getrieben wird. Orale Dosierungsformen bieten eine verbesserte Patientenkonformität und mehr Komfort im Vergleich zu injizierbaren Alternativen. Fortschritte in der Drogenbereitstellungsplattformen helfen, biologische Barrieren im Zusammenhang mit oraler Verabreichung zu überwinden. Pharmaunternehmen investieren stark in Formulierungen der nächsten Generation, um die Barrierefreiheit der Behandlung zu erweitern. Die wachsende Nachfrage nach geduldig-freundlichen Therapien unterstützt die Adoption weiter. Eine erfolgreiche Kommerzialisierung der oralen Biologik soll ein erhebliches Wachstumspotenzial entfalten.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Biologics Market in mündliche, parenterale und andere segmentiert. Das Segment Parenteral dominierte den Markt mit einem Anteil von 81,26% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz von intravenösen, subkutanen und intramuskulären biologen Therapien. Die parenterale Verabreichung gewährleistet eine optimale Bioverfügbarkeit und therapeutische Wirksamkeit für komplexe biologische Moleküle. Es bleibt der bevorzugte Weg für monoklonale Antikörper, Impfstoffe und zellbasierte Therapien. Healthcare-Anbieter verlassen sich auf parenterale Lieferung für präzise Dosierung und vorhersehbare klinische Ergebnisse. Die Ausweitung des Einsatzes in speziellen Pflegeeinstellungen verstärkt weiterhin die Nachfrage. Seine etablierte klinische Zuverlässigkeit unterstützt langfristige Marktherrschaft.

Das Oral-Segment wird mit einem CAGR von 12,8% von 2026 bis 2033 das schnellste Wachstum bezeugen, das durch kontinuierliche Innovation in oralen biologen Medikamentenliefersystemen angetrieben wird. Forscher entwickeln Technologien, die die Molekülstabilität und -absorption im Gastrointestinaltrakt verbessern. Die orale Verabreichung verbessert den Komfort und die Behandlung der Patienten erheblich. Die wachsende Nachfrage nach nicht-invasiven Therapien ist die Förderung von pharmazeutischen Investitionen. Die Ausweitung der klinischen Pipelines für die orale Biologik schafft neue kommerzielle Möglichkeiten. Weitere technologische Fortschritte werden erwartet, dass die Annahme im Vorauszeitraum beschleunigt wird.

- Von End-Users

Der Biologics-Markt wird auf Basis von Endbenutzern in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 48,93% im Jahr 2025 aufgrund der weit verbreiteten Verabreichung von Biologen in stationären und spezialisierten Behandlungseinstellungen. Viele biologische Therapien erfordern professionelle Überwachung, fortgeschrittene Infusionsanlagen und kontinuierliche Patientenüberwachung. Krankenhäuser bieten umfassende Infrastruktur für die Verwaltung komplexer Krankheiten und biologischer Behandlungsprotokolle. Die steigenden Patientenmengen und die zunehmende Auslastung fortschrittlicher Therapien unterstützen das Segmentwachstum. Eine starke Integration mit speziellen Pflegediensten verbessert die Adoption weiter. Die Verfügbarkeit von multidisziplinären Gesundheitsteams verstärkt weiterhin die Dominanz des Krankenhauses.

Das Homecare-Segment soll das schnellste Wachstum bei einem CAGR von 11,1% von 2026 bis 2033 registrieren, was durch die steigende Nachfrage nach bequemen und patientenzentrierten Behandlungsoptionen bedingt ist. Fortschritte bei Selbstverwaltungsgeräten und biologen Formulierungen ermöglichen eine Behandlung außerhalb traditioneller Gesundheitseinstellungen. Die Pflege reduziert die Krankenhauskosten und verbessert den Patientenkomfort und die Einhaltung. Die zunehmende Prävalenz chronischer Krankheiten unterstützt die langfristige hausbasierte Therapieannahme. Gesundheitssysteme fördern zunehmend dezentrale Pflegemodelle, um die Effizienz zu verbessern. Diese Trends sollen die Segmenterweiterung deutlich beschleunigen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Biologics Market in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Anteil von 54.11% im Jahr 2025, unterstützt durch die spezialisierten Handling-, Lager- und Abgabeanforderungen im Zusammenhang mit Biologenprodukten. Viele Biologiken benötigen vor der Verabreichung eine Kalt-Ketten-Management und professionelle Aufsicht. Krankenhaus-Apotheken spielen eine wichtige Rolle bei der Sicherstellung der Produktintegrität und der regulatorischen Compliance. Der zunehmende Einsatz von Biologik in der Onkologie und Spezialitätspflege verstärkt die Nachfrage weiter. Krankenhäuser bleiben der Hauptpunkt der Verteilung für komplexe biologische Therapien. Ihre etablierte Infrastruktur unterstützt die Segmentführung weltweit.

Das Online-Apotheke-Segment wird mit einem CAGR von 11,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die Erhöhung der digitalen Gesundheits-Adoption und den Ausbau der E-Apotheke-Infrastruktur getrieben wird. Online-Plattformen bieten verbesserte Zugänglichkeit, Komfort und Medikamentenmanagement-Services für Patienten, die langfristige biologische Therapien erhalten. Die zunehmende Internetdurchdringung und Smartphone-Nutzung unterstützen die Markterweiterung. Die Integration von Telemedizin-Diensten verbessert die Akzeptanz. Regulatorische Weiterentwicklungen und sichere Kalt-Ketten-Zustellungslösungen verbessern die operativen Fähigkeiten. Diese Faktoren positionieren Online-Apotheken als schnell wachsender Vertriebskanal im Biologik-Markt.

Biologistik Markt Regionale Analyse

Nordamerika dominierte den Biologics Market mit dem größten Umsatzanteil von 42,38% im Jahr 2025, unterstützt von einer starken biopharmazeutischen Industrie, fortschrittlicher Gesundheitsinfrastruktur und bedeutenden Investitionen in die Biotechnologie-Forschung und Entwicklung. Die Region profitiert auch von einer fortschrittlichen Gesundheitsinfrastruktur, einer starken regulatorischen Unterstützung für innovative biologische Therapien und einer hohen Akzeptanz von monoklonalen Antikörpern, Zelltherapien und Gentherapien in verschiedenen therapeutischen Bereichen. Die zunehmende Prävalenz von chronischen Krankheiten, die Ausweitung von Biologik-Pipelines und die wachsende Nachfrage nach Präzisionsmedizin stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Biologics Market Insight

Der US-Biologikmarkt zeigt starkes Wachstum aufgrund steigender Investitionen in die Biotechnologie-Forschung, zunehmender Prävalenz von chronischen Krankheiten und wachsender Übernahme fortschrittlicher biologischer Therapien. Das reife biopharmazeutische Ökosystem des Landes, zusammen mit der zunehmenden Verwendung von monoklonalen Antikörpern, Gentherapien und Zelltherapien, ist die Nachfrage in mehreren therapeutischen Bereichen. Darüber hinaus beschleunigen starke regulatorische Unterstützung, robuste klinische Testaktivität und zunehmende Fokussierung auf Präzisionsmedizin die Biologik-Adoption für Gesundheitsdienstleister und Pharmahersteller.

Europa Biologics Markt Einblick

Der europäische Biologics-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken Gesundheitsinfrastruktur, einer kontinuierlichen biopharmazeutischen Innovation und einer hohen Nachfrage nach fortschrittlichen therapeutischen Lösungen angetrieben wird. Der weit verbreitete Einsatz von Biologen in der Onkologie, Autoimmunerkrankungen und seltenen Krankheitsbehandlungsprogrammen unterstützt die Markterweiterung in der ganzen Region. Die zunehmenden Investitionen in die Biotechnologie-Forschung, die mit günstigen regulatorischen Rahmenbedingungen und der zunehmenden Biosimilar-Adoption verbunden sind, verstärken weiterhin die Nutzung biologischer Therapien in ganz Europa.

US Biologics Market Insight

Der Biologik-Markt der USA erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung innovativer biologischer Therapien, die Ausweitung von Forschungsaktivitäten und die steigende Nachfrage nach personalisierten Behandlungslösungen. Die zunehmenden Investitionen in fortgeschrittene Bio-Hersteller-Infrastruktur und der starke Fokus auf Innovationen in der Biotechnologie tragen zum Marktwachstum bei. Darüber hinaus verbessern die Integration von Präzisionsmedizinansätzen und die zunehmende Verfügbarkeit neuartiger Biologik die Behandlungsergebnisse, die Positionierung der U.K. als zentrales Innovationszentrum in der Biologikbranche.

Deutschland Biologics Markt Einblick

Der deutsche Biologikmarkt wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortgeschrittenen Forschungsfähigkeiten und der zunehmenden Einführung biologischer Therapien der nächsten Generation stetig. Biopharmazeutische Unternehmen, Forschungsinstitute und Gesundheitsdienstleister nutzen zunehmend Biologik für Krebsbehandlung, Autoimmunerkrankung und seltene Krankheitstherapien. Kontinuierliche Fortschritte in der Biotechnologie, in der Zellkultur und in der biosimilaren Entwicklung sowie eine starke staatliche Unterstützung für die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Biologics Markt Einblick

Der asiatisch-pazifische Biologikmarkt wird mit einem schnellen Wachstum rechnen, das durch den Ausbau der Gesundheitsinfrastruktur, die Steigerung der biopharmazeutischen Produktion und steigende Investitionen in die Biotechnologieforschung in Ländern wie China, Indien und Japan geprägt ist. Das zunehmende Bewusstsein für fortschrittliche Behandlungsoptionen, die zunehmende Einführung innovativer Biologik und die steigende Nachfrage nach kostengünstigen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von Biologik-Produktionsanlagen und die Ausweitung der klinischen Forschungsaktivitäten die Biologik-Adoption in den Bereichen Healthcare und Pharma.

Japan Biologics Markt Einblick

Der japanische Biologikmarkt zeigt durch steigende Investitionen in Biotechnologie-Innovationen, fortschrittliche Gesundheitstechnologien und Präzisionsmedizin-Initiativen ein konsequentes Wachstum. Pharmazeutische Hersteller, Forschungsorganisationen und Gesundheitseinrichtungen übernehmen zunehmend biologische Therapien für Onkologie, Immunologie und seltene Krankheiten. Zudem tragen die zunehmende Integration regenerativer Medizintechnologien und der Fokus des Landes auf die Verbesserung der Patientenergebnisse zum Marktwachstum bei.

China Biologics Markt Einblick

Der China-Biologikmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsausgaben, die Erhöhung der Biotechnologie-Investitionen und die zunehmende staatliche Unterstützung für die pharmazeutische Innovation. Die zunehmende Übernahme von monoklonalen Antikörpern, Biosimilars und fortschrittlichen biologen Therapien in Krankenhäusern und Spezialkliniken erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die biopharmazeutische Fertigung, zunehmendes Bewusstsein für innovative Behandlungsoptionen und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Biologik weltweit fest.

Biologics Marktanteil

Die Biologikbranche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Merck & Co., Inc. (USA)

- Bristol Myers Squibb (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Eli Lilly und Company (USA)

- Gilead Sciences, Inc. (USA)

- Biogen Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Genentech, Inc. (USA)

- Hoffmann-La Roche AG (Schweiz)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- AstraZeneca (USA)

- GSK plc (USA)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- CSL Limited (Australien)

- Samsung Bioepis Co., Ltd. (Südkorea)

Neueste Entwicklungen im Biologics Market

- Im Dezember 2025 genehmigte die US Food and Drug Administration (FDA) Yartemlea (narsoplimab-wuug), eine neuartige biologe Therapie für hämatopoietische Stammzelltransplantation-assoziierte thrombotische Mikroangiopathie. Die Zulassung erweiterte Behandlungsoptionen für einen schweren und lebensbedrohlichen Zustand mit eingeschränkten therapeutischen Alternativen. Die Biologik stellt eine kontinuierliche Innovation in gezielten Therapien dar und unterstreicht die wachsende Rolle fortschrittlicher Biologen bei der Behandlung seltener Krankheiten. Die Genehmigung spiegelt auch die zunehmende Zahl der neuen Biologen wider, die durch beschleunigte regulatorische Wege in den Markt gelangen.

- Im August 2025 kündigte Mesoblast den erfolgreichen kommerziellen Start der Ryoncil®, der ersten FDA-genehmigten mesenchymalen Stromalzelltherapie (MSC) in den USA an. Die Biologik wurde für die Behandlung von Steroid-refraktären akuten Transplantus-Host-Krankheit bei Kinderpatienten zugelassen. Dieser Meilenstein markierte eine signifikante Weiterentwicklung der zellbasierten Biologik und der regenerativen Medizin und schaffte neue Möglichkeiten für zelluläre Therapien bei der Behandlung schwerer immunvermittelter Erkrankungen

- Im Juni 2024 schlug die FDA vor, die vermittlungstechnische Anforderung von Biosimilaren, die einen austauschbaren Status suchen, zu beseitigen. Der regulatorische Wandel soll die Entwicklung von Biosimilar vereinfachen, die klinischen Studienbelastungen reduzieren und den Marktzugang für kostengünstigere biologische Alternativen beschleunigen. Der Vorschlag unterstützt eine breitere Biosimilar-Adoption und erhöht gleichzeitig den Wettbewerb im Bereich der Biologik und verbessert den Zugang der Patienten zu fortgeschrittenen Therapien

- Im Mai 2024 initiierten Eisai und Biogen eine rollende FDA-Vorlage für eine subkutane Version von Leqembi, einer biologen Therapie für die Alzheimer-Krankheit. Die neue Formulierung wurde entwickelt, um eine komfortablere Verabreichung im Vergleich zu intravenösen Infusionen zu ermöglichen. Die Entwicklung spiegelt den wachsenden Fokus der Industrie auf die Verbesserung der biologen Liefermethoden, Patientenhaftung und Zugänglichkeit fortgeschrittener neurologischer Behandlungen wider.

- Im März 2024 genehmigte die FDA Mercks Winrevair (Sotatercept-csrk), ein erstklassiges biologisches Fusionsprotein für pulmonale arterielle Hypertonie (PAH). Die Therapie führte einen neuartigen Wirkungsmechanismus ein, der darauf abzielte, die zugrunde liegende vaskuläre Dysfunktion im Zusammenhang mit PAH anzusprechen. Die Zulassung verstärkte die Biologik-Pipeline in Herz-Kreislauf- und Seltenerkrankungen-Therapien und demonstrierte weitere Innovationen in rekombinanten proteinbasierten Behandlungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN BIOLOGIKA-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 Erreichen der globalen Größe XX

2.2.1.1. LIEFERANTENPOSITIONIERUNGSRASTER

2.2.1.2. TECHNOLOGIE-LEBENSLINIENKURVE

2.2.1.3. TRIPOD-DATENVALIDIERUNGSMODELL

2.2.1.4. MARKTFÜHRER

2.2.1.5. MULTIVARIATE MODELLIERUNG

2.2.1.6. ANALYSE VON OBEN NACH UNTEN

2.2.1.7. HERAUSFORDERUNGSMATRIX

2.2.1.8. Anwendungsabdeckungsraster

2.2.1.9. MESSSTANDARDS

2.2.1.10. ANALYSE DES LIEFERANTENANTEILS

2.2.1.11. DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.1.12. DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER BIOLOGIKA-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1.1. Patentlandschaft

5.1.1.2. USPTO-NUMMER

5.1.1.3. PATENTABLAUFEN

5.1.1.4. EPIO-NUMMER

5.1.1.5. Patentstärke und -qualität

5.1.1.6. Patentansprüche

5.1.1.7. Patentzitate

5.1.1.8. Patentstreitigkeiten und Lizenzierung

5.1.1.9. PATENTAKTE

5.1.1.10. LÄNDER MIT ERHALTENEM PATENT

5.1.1.11. TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 EPIDEMIOLOGIE

6.1 HÄUFIGKEIT ALLER ART NACH GESCHLECHT

6.2 BEHANDLUNGSRATE

6.3 STERBLICHKEITSRATE

6.4 MEDIKAMENTENEINHALTUNG UND THERAPIEWECHSELMODELL

6.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

8.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

8.3 Zulassungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 GUTE HERSTELLUNGSPRAKTIKEN (GMPS)

9 PIPELINE-ANALYSE

9.1 KLINISCHE STUDIEN UND PHASENANALYSE

9.2 MEDIKAMENTENTHERAPIE-PIPELINE

9.3 PHASE III-KANDIDATEN

9.4 KANDIDATEN DER PHASE II

9.5 KANDIDATEN DER PHASE I

9.6 SONSTIGES (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN MIT BIOLOGIKA

Firmenname Therapiebereich

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPIEBEREICH UND PHASE

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN GLOBALEN BIOLOGIKA-MARKT

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

10 ANALYSE VERMARKTETER ARZNEIMITTEL

10.1 MEDIKAMENT

10.1.1.1. MARKENNAME

10.1.1.2. GENERIKUMNAME

10.2 THERAPEUTISCHE INDIKATION

10.3 PHARAKOLOGISCHE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 MARKTSTATUS

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORMULAR

10.8 VERFÜGBARKEIT DER DOSIERUNGEN

10.9 VERPACKUNGSART

10.1 Art der Anwendung

10.11 Dosierungshäufigkeit

10.12 EINBLICKE IN DIE MEDIKAMENTENWESEN

10.13 EIN ÜBERBLICK ÜBER DIE AKTIVITÄTEN DER ARZNEIMITTELENTWICKLUNG, WIE Z. B. REGULATORISCHE MEILENSTEINE, SICHERHEITS- UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1.1. PROGNOSE DES MARKTAUSBLICKS

10.13.1.2. Cross-Wettbewerb

10.13.1.3. THERAPEUTISCHES PORTFOLIO

10.13.1.4. AKTUELLES ENTWICKLUNGSSZENARIO

11 MARKTZUGANG

11.1 10-JAHRES-MARKTPROGNOSE

11.2 KLINISCHE STUDIEN – NEUESTE AKTUALISIERUNGEN

11,3 JÄHRLICH NEUE, VON DER FDA ZUGELASSENE ARZNEIMITTEL

11.4 Arzneimittelhersteller und -handel

11.5 Einnahme wichtiger Medikamente

11.6 AKTUELLE BEHANDLUNGSPRAKTIKEN

11.7 AUSWIRKUNGEN DER BEVORSTEHENDEN THERAPIE

12 MARKTÜBERSICHT

12.1 TREIBER

12.2 EINSCHRÄNKUNGEN

12.3 CHANCEN

12.4 HERAUSFORDERUNGEN

13 GLOBALER BIOLOGIKAMARKT, NACH TYP

13.1 ÜBERSICHT

13.2 Tumornekrosefaktor-A (TNF)-Hemmer

13.2.1.1. NACH TYP

13.2.1.2. ADALIMUMAB

13.2.1.3. CERTOLIZUMAB PEGOL

13.2.1.4. ETANERCEPT

13.2.1.5. INFLIXIMAB

13.2.1.6. GOLIMUMAB

13.2.1.7. SONSTIGES

13.2.1.8. Nach Verabreichungsweg

13.2.1.9. Injektion

13.2.1.10. INFUSION

13.2.1.11. SONSTIGES

13.2.1.12. NACH QUELLENMATERIAL

13.2.1.13. MIKROBIELL

13.2.1.14. SÄUGETIERE

13.2.1.15. SONSTIGES

13.3 B-ZELL-INHIBITOREN

13.3.1.1. NACH TYP

13.3.1.2. RITUXIMAB

13.3.1.3. SONSTIGES

13.3.1.4. Nach Verabreichungsweg

13.3.1.5. INJEKTION

13.3.1.6. INFUSION

13.3.1.7. SONSTIGES

13.3.1.8. NACH QUELLENMATERIAL

13.3.1.9. MIKROBIELL

13.3.1.10. SÄUGETIERE

13.3.1.11. SONSTIGES

13.4 INTERLEUKIN-INHIBITOREN

13.4.1.1. NACH TYP

13.4.1.2. ANAKINRA

13.4.1.3. CANAKINUMAB

13.4.1.4. RILONACEPT

13.4.1.5. SECUKINUMAB

13.4.1.6. IXEKIZUMAB

13.4.1.7. TOCILIZUMAB

13.4.1.8. SARILUMAB

13.4.1.9. SONSTIGES

13.4.1.10. Nach Verabreichungsweg

13.4.1.11. Injektion

13.4.1.12. INFUSION

13.4.1.13. SONSTIGES

13.4.1.14. NACH QUELLENMATERIAL

13.4.1.15. MIKROBIELL

13.4.1.16. SÄUGETIERE

13.4.1.17. SONSTIGES

13.5 T-ZELL-INHIBITOREN (ABATACEPT)

13.6 SONSTIGES

14 GLOBALER BIOLOGIKAMARKT, NACH ARZNEIMITTELKLASSIFIZIERUNG

14.1 ÜBERSICHT

14.2 MARKENARZNEIMITTEL

14.2.1.1. HUMIRA

14.2.1.2. RITUXAN

14.2.1.3. ENBREL

14.2.1.4. Herceptin

14.2.1.5. AVASTIN

14.2.1.6. REMICADE

14.2.1.7. NEULASTA

14.2.1.8. AVONEX

14.2.1.9. LUCENTIS

14.2.1.10. ORENCIA

14.2.1.11. EYLEA

14.2.1.12. SIMULECT

14.2.1.13. SONSTIGES

14.3 GENERIKA

15 GLOBALER BIOLOGIKAMARKT, NACH ARZNEIMITTELKLASSE

15.1 ÜBERSICHT

15.2 MONOKLONALE ANTIKÖRPER (MABS)

15.2.1.1. Anti-Krebs-mRNA

15.2.1.2. IMMUNOLOGISCHE MAK

15.2.1.3. ANTINFEKTIVE MONOKLONALE ANTIKÖRPER (MABS)

15.2.1.4. Kardiovaskuläre und zerebrovaskuläre monoklonale Antikörper

15.2.1.5. Neuropharmakologische Antikörper

15.2.1.6. ANDERE MABS

15.3 THERAPEUTISCHE PROTEINE

15.3.1.1. STOFFWECHSELSTÖRUNGEN – THERAPEUTISCHE PROTEINE

15.3.1.2. KREBSTHERAPIEPROTEINE

15.3.1.3. Herz-Kreislauf-therapeutische Proteine

15.3.1.4. IMMUNOLOGISCHE THERAPEUTISCHE PROTEINE

15.3.1.5. ANDERE THERAPEUTISCHE PROTEINE

15.4 IMPFSTOFFE

15.4.1.1. ANTINFEKTIVE IMPFSTOFFE

15.4.1.2. Autoimmunitätsimpfstoffe

15.4.1.3. SONSTIGES

15.5 ZELLULARBASIERTE BIOLOGIKA

15.6 REKOMBINANTES INSULIN

15.7 GENBASIERTE BIOLOGIKA

15.8 ANDERE PRODUKTE

16 GLOBALER BIOLOGIKA-MARKT, NACH ANWENDUNGSART

16.1 ÜBERSICHT

16.2 INJEKTION

16.3 INFUSION

16.4 SONSTIGES

17 GLOBALER BIOLOGIKAMARKT, NACH ANWENDUNG

17.1 ÜBERSICHT

17.2 ONKOLOGIE

17.2.1.1. BRUSTKREBS

17.2.1.2. LEUKÄMIE

17.2.1.3. Eierstockkrebs

17.2.1.4. Non-Hodgkin-Lymphom

17.2.1.5. Prostatakrebs

17.2.1.6. DARMKREBS

17.2.1.7. SONSTIGES

17.2.1.8. Blasenkrebs

17.2.1.9. Lungenkrebs

17.2.1.10. SONSTIGES

17.3 Autoimmunerkrankungen

17.3.1.1. Systemische Sklerose

17.3.1.2 Morbus Crohn

17.3.1.3. RHEUMATOIDE ARTHRITIS

17.3.1.4. Systemischer Lupus erythematodes

17.3.1.5. SONSTIGES

17.3.1.6. Sjögren-Syndrom

17.3.1.7 Multiple Sklerose

17.3.1.8 Perniziöse Anämie

17.3.1.9. SONSTIGES

17.4 DIABETES

17.5 Infektionskrankheiten

17.6 HERZ-KREISLAUF-ERKRANKUNGEN

17.7 Augenerkrankungen

17.8 DERMATOLOGISCHE ERKRANKUNGEN

17.9 SONSTIGES

18 GLOBALER BIOLOGIKAMARKT, NACH QUELLENMATERIAL

18.1 ÜBERSICHT

18.2 MIKROBIELLE

18.3 SÄUGETIERE

18.4 SONSTIGES

19 GLOBALER BIOLOGIKAMARKT, NACH ENDVERBRAUCHER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.2.1.1. AKUTKRANKENHÄUSER

19.2.1.2. Langzeitpflegekrankenhäuser

19.2.1.3. Pflegeeinrichtungen

19.2.1.4. REHABILITATIONSZENTREN

19.3 SPEZIALKLINIKEN

19.4 AMBULANTE CHIRURGISCHE ZENTREN

19.5 SONSTIGE

20 GLOBALER BIOLOGIKAMARKT, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 DIREKTE ANGEBOTE

20.3 EINZELHANDELSUMSATZ

20.3.1.1. KRANKENHAUSAPOTHEKEN

20.3.1.2. APOTHEKEN

20.3.1.3. ONLINE-APOTHEKEN

20.4 ANDERE (FALLS VORHANDEN)

21 GLOBALER BIOLOGIKAMARKT, SWOT- UND DBMR-ANALYSE

22 GLOBALER BIOLOGIKAMARKT, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

22.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

22.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22.5 FUSIONEN UND ÜBERNAHMEN

22.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 ÄNDERUNGEN DER VORSCHRIFTEN

22.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 GLOBALER BIOLOGIKAMARKT, NACH REGIONEN

23.1 GLOBALER BIOLOGIKA-MARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.2 NORDAMERIKA

23.2.1.1. USA

23.2.1.2. KANADA

23.2.1.3. MEXIKO

23.3 EUROPA

23.3.1.1. DEUTSCHLAND

23.3.1.2. Vereinigtes Königreich

23.3.1.3. ITALIEN

23.3.1.4. FRANKREICH

23.3.1.5. SPANIEN

23.3.1.6. RUSSLAND

23.3.1.7. SCHWEIZ

23.3.1.8. TÜRKEI

23.3.1.9. BELGIEN

23.3.1.10. NIEDERLANDE

23.3.1.11. DÄNEMARK

23.3.1.12. SCHWEDEN

23.3.1.13. POLEN

23.3.1.14. NORWEGEN

23.3.1.15. FINNLAND

23.3.1.16. RESTLICHES EUROPA

23.4 ASIEN-PAZIFIK

23.4.1.1. JAPAN

23.4.1.2. CHINA

23.4.1.3. SÜDKOREA

23.4.1.4. INDIEN

23.4.1.5. SINGAPUR

23.4.1.6. THAILAND

23.4.1.7. INDONESIEN

23.4.1.8. MALAYSIA

23.4.1.9. PHILIPPINEN

23.4.1.10. AUSTRALIEN

23.4.1.11. NEUSEELAND

23.4.1.12. VIETNAM

23.4.1.13. TAIWAN

23.4.1.14. RESTLICHER ASIEN-PAZIFIK-RAUM

23,5 SÜDAMERIKA

23.5.1.1. BRASILIEN

23.5.1.2. ARGENTINIEN

23.5.1.3. RESTLICHES SÜDAMERIKA

23.6 NAHER OSTEN UND AFRIKA

23.6.1.1. SÜDAFRIKA

23.6.1.2. ÄGYPTEN

23.6.1.3. BAHRAIN

23.6.1.4. VEREINIGTE ARABISCHE EMIRATE

23.6.1.5. KUWAIT

23.6.1.6. OMAN

23.6.1.7. KATAR

23.6.1.8. Saudi-Arabien

23.6.1.9. RESTLICHES

23.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

24 GLOBALER BIOLOGIKAMARKT, FIRMENPROFIL

24.1 Bristol-Myers Squibb Company

24.1.1.1. UNTERNEHMENSÜBERSICHT

24.1.1.2. UMSATZANALYSE

24.1.1.3. GEOGRAFISCHE PRÄSENZ

24.1.1.4. PRODUKTPORTFOLIO

24.1.1.5. JÜNGSTE ENTWICKLUNGEN

24.2 ABBVIE

24.2.1.1. UNTERNEHMENSÜBERSICHT

24.2.1.2. UMSATZANALYSE

24.2.1.3. GEOGRAFISCHE PRÄSENZ

24.2.1.4. PRODUKTPORTFOLIO

24.2.1.5. JÜNGSTE ENTWICKLUNGEN

24.3 AMGEN INC.

24.3.1.1. UNTERNEHMENSÜBERSICHT

24.3.1.2. UMSATZANALYSE

24.3.1.3. GEOGRAFISCHE PRÄSENZ

24.3.1.4. PRODUKTPORTFOLIO

24.3.1.5. JÜNGSTE ENTWICKLUNGEN

24.4 GENENTECH USA, INC. (MUTTERGESELLSCHAFT F. HOFFMANN-LA ROCHE AG)

24.4.1.1. FIRMENÜBERSICHT

24.4.1.2. UMSATZANALYSE

24.4.1.3. GEOGRAFISCHE PRÄSENZ

24.4.1.4. PRODUKTPORTFOLIO

24.4.1.5. JÜNGSTE ENTWICKLUNGEN

24.5 BAYER AG

24.5.1.1. FIRMENÜBERSICHT

24.5.1.2. UMSATZANALYSE

24.5.1.3. GEOGRAFISCHE PRÄSENZ

24.5.1.4. PRODUKTPORTFOLIO

24.5.1.5. JÜNGSTE ENTWICKLUNGEN

24.6 Sanofi

24.6.1.1. FIRMENÜBERSICHT

24.6.1.2. UMSATZANALYSE

24.6.1.3. GEOGRAFISCHE PRÄSENZ

24.6.1.4. PRODUKTPORTFOLIO

24.6.1.5. JÜNGSTE ENTWICKLUNGEN

24.7 BIOGEN

24.7.1.1. FIRMENÜBERSICHT

24.7.1.2. UMSATZANALYSE

24.7.1.3. GEOGRAFISCHE PRÄSENZ

24.7.1.4. PRODUKTPORTFOLIO

24.7.1.5. JÜNGSTE ENTWICKLUNGEN

24.8 CLINIGEN, INC.

24.8.1.1. FIRMENÜBERSICHT

24.8.1.2. UMSATZANALYSE

24.8.1.3. GEOGRAFISCHE PRÄSENZ

24.8.1.4. PRODUKTPORTFOLIO

24.8.1.5. JÜNGSTE ENTWICKLUNGEN

24.9 NOVARTIS AG

24.9.1.1. FIRMENÜBERSICHT

24.9.1.2. UMSATZANALYSE

24.9.1.3. GEOGRAFISCHE PRÄSENZ

24.9.1.4. PRODUKTPORTFOLIO

24.9.1.5. JÜNGSTE ENTWICKLUNGEN

24.1 GSK

24.10.1.1. FIRMENÜBERSICHT

24.10.1.2. UMSATZANALYSE

24.10.1.3. GEOGRAFISCHE PRÄSENZ

24.10.1.4. PRODUKTPORTFOLIO

24.10.1.5. NEUESTE ENTWICKLUNGEN

24.11 SEAGEN INC.

24.11.1.1. FIRMENÜBERSICHT

24.11.1.2. UMSATZANALYSE

24.11.1.3. GEOGRAFISCHE PRÄSENZ

24.11.1.4. PRODUKTPORTFOLIO

24.11.1.5. JÜNGSTE ENTWICKLUNGEN

24.12 LILLY

24.12.1.1. FIRMENÜBERSICHT

24.12.1.2. UMSATZANALYSE

24.12.1.3. GEOGRAFISCHE PRÄSENZ

24.12.1.4. PRODUKTPORTFOLIO

24.12.1.5. JÜNGSTE ENTWICKLUNGEN

24.13 JANSSEN BIOTECH, INC. (TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON)

24.13.1.1. FIRMENÜBERSICHT

24.13.1.2. UMSATZANALYSE

24.13.1.3. GEOGRAFISCHE PRÄSENZ

24.13.1.4. PRODUKTPORTFOLIO

24.13.1.5. JÜNGSTE ENTWICKLUNGEN

24,14 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.14.1.1. FIRMENÜBERSICHT

24.14.1.2. UMSATZANALYSE

24.14.1.3. GEOGRAFISCHE PRÄSENZ

24.14.1.4. PRODUKTPORTFOLIO

24.14.1.5. JÜNGSTE ENTWICKLUNGEN

24.15 TAKEDA PHARMACEUTICAL COMPANY LIMITED.

24.15.1.1. FIRMENÜBERSICHT

24.15.1.2. UMSATZANALYSE

24.15.1.3. GEOGRAFISCHE PRÄSENZ

24.15.1.4. PRODUKTPORTFOLIO

24.15.1.5. JÜNGSTE ENTWICKLUNGEN

24.16 UNITED THERAPEUTICS CORPORATION.

24.16.1.1. FIRMENÜBERSICHT

24.16.1.2. UMSATZANALYSE

24.16.1.3. GEOGRAFISCHE PRÄSENZ

24.16.1.4. PRODUKTPORTFOLIO

24.16.1.5. JÜNGSTE ENTWICKLUNGEN

24.17 MERCK & CO., INC.

24.17.1.1. FIRMENÜBERSICHT

24.17.1.2. UMSATZANALYSE

24.17.1.3. GEOGRAFISCHE PRÄSENZ

24.17.1.4. PRODUKTPORTFOLIO

24.17.1.5. JÜNGSTE ENTWICKLUNGEN

24.18 ASTRAZENECA

24.18.1.1. FIRMENÜBERSICHT

24.18.1.2. UMSATZANALYSE

24.18.1.3. GEOGRAFISCHE PRÄSENZ

24.18.1.4. PRODUKTPORTFOLIO

24.18.1.5. JÜNGSTE ENTWICKLUNGEN

24,19 CELLTRION HEALTHCARE CO., LTD.

24.19.1.1. UNTERNEHMENSÜBERSICHT

24.19.1.2. UMSATZANALYSE

24.19.1.3. GEOGRAFISCHE PRÄSENZ

24.19.1.4. PRODUKTPORTFOLIO

24.19.1.5. JÜNGSTE ENTWICKLUNGEN

24.2 SUN PHARMACEUTICAL INDUSTRIES, INC.

24.20.1.1. UNTERNEHMENSÜBERSICHT

24.20.1.2. UMSATZANALYSE

24.20.1.3. GEOGRAFISCHE PRÄSENZ

24.20.1.4. PRODUKTPORTFOLIO

24.20.1.5. JÜNGSTE ENTWICKLUNGEN

24.21 HIKMA PHARMACEUTICALS PLC

24.21.1.1. UNTERNEHMENSÜBERSICHT

24.21.1.2. UMSATZANALYSE

24.21.1.3. GEOGRAFISCHE PRÄSENZ

24.21.1.4. PRODUKTPORTFOLIO

24.21.1.5. JÜNGSTE ENTWICKLUNGEN

24.22 LEO PHARMA A/S

24.22.1.1. UNTERNEHMENSÜBERSICHT

24.22.1.2. UMSATZANALYSE

24.22.1.3. GEOGRAFISCHE PRÄSENZ

24.22.1.4. PRODUKTPORTFOLIO

24.22.1.5. JÜNGSTE ENTWICKLUNGEN

24.23 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

24.23.1.1. FIRMENÜBERSICHT

24.23.1.2. UMSATZANALYSE

24.23.1.3. GEOGRAFISCHE PRÄSENZ

24.23.1.4. PRODUKTPORTFOLIO

24.23.1.5. JÜNGSTE ENTWICKLUNGEN

24.24 BIOCON BIOLOGICS LIMITED (EINE TOCHTERGESELLSCHAFT VON BIOCON LIMITED)

24.24.1.1. FIRMENÜBERSICHT

24.24.1.2. UMSATZANALYSE

24.24.1.3. GEOGRAFISCHE PRÄSENZ

24.24.1.4. PRODUKTPORTFOLIO

24.24.1.5. JÜNGSTE ENTWICKLUNGEN

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.