Global Bionematicides Market

Marktgröße in Milliarden USD

CAGR :

%

USD

437.00 Million

USD

827.00 Million

2025

2033

USD

437.00 Million

USD

827.00 Million

2025

2033

| 2026 –2033 | |

| USD 437.00 Million | |

| USD 827.00 Million | |

| % | |

|

Globale Bionematicides Marktsegmentierung, nach Typ (Mikrobiellen & Biochemikalien), Kroptyp (Getreide & Getreide, Ölsaaten & Pulse, Obst & Gemüse), Form (Trocken, Flüssigkeit), Anwendungsmodus (Seed Treatment, Soil Treatment, Foliar Spray and Others), Befall (Root-Knot Nematodes, Cyst Nematodes, Lesion Nematodes

Markt für BionematizideÜberblick

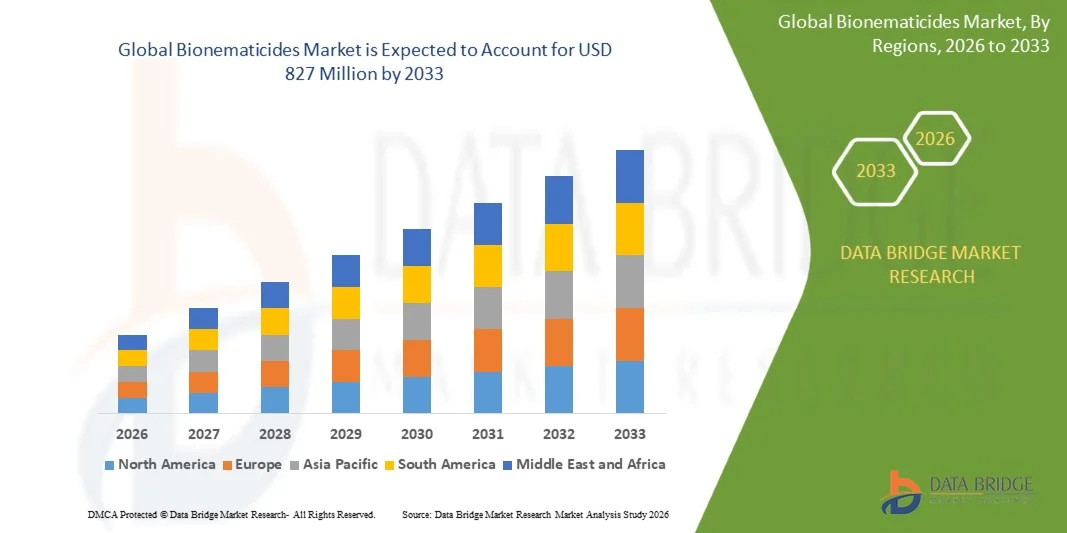

Der Markt für Bionematizide wurde mit bewertet437 Millionen US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden827 Millionen US-Dollar bis 2033, wächst bei aCAGR von 8,30 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach nachhaltigen Pflanzenschutzlösungen, die zunehmende Einführung biologischer Schädlingsbekämpfungsmethoden und wachsende Bedenken hinsichtlich der Umweltauswirkungen chemischer Nematizide angetrieben wird. Die Ausweitung des ökologischen Landbaus, Fortschritte bei mikrobiellen Biokontrolltechnologien und die zunehmende Konzentration auf die Verbesserung der Bodengesundheit unterstützen das Wachstum des Bionematizidmarktes.

Die zunehmende Verbreitung pflanzenparasitärer Nematodenbefälle in Verbindung mit strengeren Vorschriften für den Einsatz chemischer Pestizide ermutigt Landwirte, Agrarunternehmen und Forschungsorganisationen, biologische Nematizidlösungen einzuführen. Produkte, die auf nützlichen Mikroorganismen wie Bakterien und Pilzen basieren, erfreuen sich zunehmender Beliebtheit, da sie Nematodenpopulationen unterdrücken, das Pflanzenwachstum und die Pflanzenproduktivität steigern und gleichzeitig eine nachhaltige Landwirtschaft unterstützen können. Darüber hinaus beschleunigen steigende Investitionen in die landwirtschaftliche Biotechnologie, die wachsende Nachfrage nach einer rückstandsfreien Lebensmittelproduktion und die Ausweitung der Anwendungen bei hochwertigen Nutzpflanzen die Einführung von Bionematiziden auf den globalen Märkten weiter.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für Bionematizide mit dem größten Umsatzanteil von 34,7 % im Jahr 2025, unterstützt durch fortschrittliche landwirtschaftliche Praktiken, die starke Einführung biologischer Pflanzenschutzlösungen, die Präsenz führender Biotechnologieunternehmen und die steigende Nachfrage nach nachhaltigen Alternativen zu chemischen Nematiziden. Die Region profitiert von wachsenden Investitionen in Präzisionslandwirtschaft, regulatorischer Unterstützung für biologische Inputs und der zunehmenden Einführung mikrobieller und biochemischer Bionematizide zur Verbesserung der Pflanzengesundheit und zur Verringerung der Bodendegradation.

- Das Segment Mikroben dominierte den Markt mit einem Anteil von 64,25 % im Jahr 2025, was auf die zunehmende Nutzung nützlicher Mikroorganismen wie Bakterien und Pilze für eine nachhaltige Nematodenbekämpfung zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken, das zunehmende Bewusstsein für biologische Schädlingsbekämpfungslösungen, die Ausweitung der landwirtschaftlichen Produktion und zunehmende Regierungsinitiativen zur Reduzierung des Chemikalienverbrauchs in China, Indien und südostasiatischen Ländern.

- Das Segment der Bodenbehandlung dominierte den Markt nach Anwendungsart mit einem Umsatzanteil von 44,8 % im Jahr 2025, angetrieben durch seine Wirksamkeit bei der Bekämpfung von Nematoden direkt in der Bodenumgebung, der Verbesserung des Wurzelschutzes und der Unterstützung einer gesünderen Pflanzenentwicklung. Die zunehmende Akzeptanz bei kommerziellen Landwirten stärkt das Segmentwachstum weiter.

Marktgröße und Prognose

- Weltmarktwert (2025): 437 Millionen US-Dollar

- Erwarteter Marktwert (2033): 827 Millionen US-Dollar

- Prognose CAGR (2026–2033): 8,30 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Bionematizide-MarktSegmentierung

|

Attribute |

Bionematizide-SchlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

• BASF SE (Deutschland) |

|

Marktchancen |

· Zunehmende Akzeptanz nachhaltiger und biologischer Pflanzenschutzlösungen · Ausbau des ökologischen Landbaus und der Produktion hochwertiger Pflanzen · Fortschritte in mikrobiellen Technologien und Präzisionslandwirtschaft |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, geografisch dargestellte unternehmensbezogene Produktion und Kapazität, Netzwerklayouts von Händlern und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Markttrends für Bionematizide

Trend: Steigende Einführung biologischer Lösungen für ein nachhaltiges Nematodenmanagement

Der Markt für Bionematizide erlebt einen deutlichen Wandel hin zu biologischen und umweltfreundlichen Lösungen zur Nematodenbekämpfung, da Landwirte zunehmend nach Alternativen zu synthetischen chemischen Nematiziden suchen. Mikrobielle und biochemische Bionematizide gewinnen aufgrund ihrer Fähigkeit, schädliche Nematodenpopulationen zu unterdrücken, die Bodengesundheit zu verbessern, die Wurzelentwicklung zu fördern und eine nachhaltige Pflanzenproduktion zu unterstützen, an Bedeutung. Der wachsende Fokus auf regenerative Landwirtschaft, reduzierte chemische Rückstände und integrierte Schädlingsbekämpfungspraktiken (IPM) ermutigt landwirtschaftliche Biotechnologieunternehmen, fortschrittliche biologische Formulierungen zu entwickeln. Jüngste Innovationen bei Mikrobenstämmen, natürlichen Verbindungen und verbesserten Abgabesystemen erweitern die Anwendung von Bionematiziden auf hochwertige Nutzpflanzen wie Obst, Gemüse, Getreide und Ölsaaten.

Marktdynamik für Bionematizide

Wichtigster Markttreiber: Steigende Nachfrage nach nachhaltigem Pflanzenschutz und verbesserter landwirtschaftlicher Produktivität

Die steigende weltweite Nachfrage nach Nahrungsmittelproduktion, gepaart mit der Notwendigkeit, die Ernteerträge nachhaltig zu sichern, treibt den Einsatz von Bionematiziden voran. Landwirte setzen zunehmend mikrobiell basierte Lösungen ein, die nützliche Bakterien und Pilze enthalten, um Nematodenbefall zu bekämpfen und gleichzeitig die mikrobielle Aktivität des Bodens und die Widerstandsfähigkeit der Pflanzen zu verbessern. Regierungsinitiativen zur Förderung eines reduzierten Pestizideinsatzes und nachhaltiger landwirtschaftlicher Praktiken unterstützen das Marktwachstum zusätzlich. Beispielsweise verzeichnen Agrarregionen in Nordamerika und Europa aufgrund der regulatorischen Unterstützung und der wachsenden Verbrauchernachfrage nach rückstandsfreien Agrarprodukten eine zunehmende Einführung biologischer Pflanzenschutzmittel, während die Schwellenländer im asiatisch-pazifischen Raum den Einsatz ausweiten, um die Produktivität zu verbessern und die Abhängigkeit von chemischen Zusätzen zu verringern.

Haupthindernis/Herausforderung: Begrenztes Bewusstsein und unterschiedliche Feldleistung von Bionematizidprodukten

Eine große Herausforderung für den Bionematizidmarkt ist die Variabilität der Produktleistung unter verschiedenen Boden-, Klima- und Anbaubedingungen. Biologische Lösungen zur Nematodenbekämpfung hängen von Faktoren wie dem Überleben der Mikroben, der Bodenzusammensetzung, dem Zeitpunkt der Anwendung und der Art der Kultur ab, die die Wirksamkeit beeinflussen können. Darüber hinaus können ein begrenztes Bewusstsein der Landwirte, höhere Kosten im Vergleich zu herkömmlichen chemischen Nematiziden und Herausforderungen im Zusammenhang mit der Produktlagerung und der Haltbarkeitsstabilität die Einführung in einigen Regionen einschränken. Hersteller konzentrieren sich auf umfangreiche Feldversuche, Schulungsprogramme für Landwirte und verbesserte Formulierungen, um die Zuverlässigkeit und Marktakzeptanz zu erhöhen.

Wichtige Marktchance: Integration von Biotechnologie und Präzisionslandwirtschaft für eine fortschrittliche Nematodenbekämpfung

Die Integration von Biotechnologie, mikrobieller Forschung und Präzisionslandwirtschaft bietet erhebliche Wachstumschancen für den Bionematizidmarkt. Fortschritte in der mikrobiellen Entdeckung, biologischen Formulierungen und gezielten Anwendungstechnologien ermöglichen die Entwicklung effektiverer und pflanzenspezifischer Lösungen für das Nematodenmanagement. Unternehmen investieren zunehmend in mikrobielle und biochemische Produkte, die sowohl Schädlingsbekämpfung als auch Vorteile für die Bodengesundheit bieten und so eine verbesserte Pflanzenproduktivität und nachhaltige landwirtschaftliche Ergebnisse unterstützen. Führende Agrarbiotechnologieunternehmen erweitern beispielsweise ihr Portfolio an biologischen Pflanzenschutzprodukten, einschließlich mikrobieller Nematizide, um der steigenden Nachfrage nach nachhaltiger Landwirtschaft gerecht zu werden. Es wird erwartet, dass das anhaltende Wachstum nachhaltiger Landwirtschaftsinitiativen in Nordamerika, Europa und im asiatisch-pazifischen Raum die Kommerzialisierung und Einführung fortschrittlicher Bionematizidlösungen bis 2033 beschleunigen wird.

Marktumfang für Bionematizide

Der Bionematizidmarkt ist nach Art, Kulturart, Form, Anwendungsart und Befall segmentiert.

- Nach Typ

Je nach Typ ist der Bionematizidmarkt in Mikroben und Biochemikalien unterteilt. Das Segment Mikroben dominierte den Markt mit einem Anteil von 64,25 % im Jahr 2025, was auf die zunehmende Nutzung nützlicher Mikroorganismen wie Bakterien und Pilze für eine nachhaltige Nematodenbekämpfung zurückzuführen ist. Mikrobielle Bionematizide werden aufgrund ihrer Fähigkeit, pflanzenparasitäre Nematoden zu unterdrücken, die biologische Aktivität des Bodens zu verbessern und die allgemeine Gesundheit der Pflanzen zu verbessern, weithin bevorzugt. Die steigende Nachfrage nach chemiefreien landwirtschaftlichen Betriebsmitteln, zunehmende regulatorische Beschränkungen für synthetische Nematizide und das wachsende Bewusstsein für die Bodengesundheit treiben die Einführung mikrobieller Lösungen voran. Darüber hinaus stärken Fortschritte bei mikrobiellen Formulierungstechnologien, eine verbesserte Lagerstabilität und zunehmende Investitionen von Unternehmen der Agrarbiotechnologie die Dominanz dieses Segments auf den globalen Märkten weiter.

Es wird erwartet, dass das Segment Biochemikalien mit einer jährlichen Wachstumsrate von 8,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach natürlich gewonnenen Lösungen zur Nematodenbekämpfung mit verbesserter Wirksamkeit und Umweltverträglichkeit. Biochemische Produkte, die auf Pflanzenextrakten, natürlichen Verbindungen und bioaktiven Molekülen basieren, gewinnen aufgrund ihrer Fähigkeit, gezielte Schädlingsbekämpfung zu ermöglichen und gleichzeitig nachhaltige landwirtschaftliche Praktiken zu unterstützen, an Bedeutung. Die Ausweitung des ökologischen Landbaus, die steigende Präferenz der Verbraucher für rückstandsfreie Lebensmittelprodukte und die kontinuierliche Forschung an neuartigen biochemischen Formulierungen beschleunigen das Segmentwachstum. Darüber hinaus schafft die zunehmende Einführung integrierter Schädlingsbekämpfungsprogramme neue Möglichkeiten für biochemische Bionematizidlösungen.

- Nach Erntetyp

Auf der Grundlage der Kulturart ist der Bionematizidmarkt in Getreide und Körner, Ölsaaten und Hülsenfrüchte sowie Obst und Gemüse unterteilt. Das Segment Obst und Gemüse dominierte den Markt mit einem Anteil von 42,18 % im Jahr 2025, was auf die hohe Anfälligkeit von Gartenbaukulturen für Nematodenbefall und die steigende Nachfrage nach hochwertigen Agrarprodukten zurückzuführen ist. Landwirte, die Obst und Gemüse anbauen, setzen zunehmend Bionematizide ein, um den Ernteertrag zu verbessern, die Bodengesundheit zu erhalten und die Abhängigkeit von chemischen Schädlingsbekämpfungsmitteln zu verringern. Der zunehmende Ausbau des geschützten Anbaus, des Gewächshausanbaus und des Bio-Gemüseanbaus unterstützt das Segmentwachstum zusätzlich. Darüber hinaus fördern die steigende Nachfrage der Verbraucher nach chemiefreien Lebensmitteln und strengere Vorschriften zu Pestizidrückständen die breitere Einführung biologischer Lösungen zur Nematodenbekämpfung im Gartenbau.

Das Segment Ölsaaten und Hülsenfrüchte wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 8,7 % das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Anbau von Sojabohnen, Hülsenfrüchten und anderen Ölsaaten, die von nematodenbedingten Ertragsverlusten betroffen sind. Die weltweit steigende Nachfrage nach pflanzlichen Proteinen, Speiseölen und nachhaltigem Pflanzenbau ermutigt Landwirte, biologische Lösungen zur Nematodenbekämpfung einzusetzen. Bionematizide tragen dazu bei, die Wurzelentwicklung, die Nährstoffaufnahme und die Widerstandsfähigkeit der Pflanzen zu verbessern, was sie für die Produktion von Ölsaaten und Hülsenfrüchten wertvoll macht. Darüber hinaus wird erwartet, dass die zunehmende Einführung regenerativer Landwirtschaftspraktiken und staatliche Initiativen zur Unterstützung einer nachhaltigen Landwirtschaft die Segmentexpansion beschleunigen werden.

- Nach Form

Aufgrund der Form wird der Bionematizidmarkt in trockene und flüssige Produkte unterteilt. Das Flüssigkeitssegment dominierte den Markt mit einem Anteil von 58,36 % im Jahr 2025, was auf seine Vorteile wie einfache Anwendung, bessere mikrobielle Dispersion und Kompatibilität mit modernen landwirtschaftlichen Sprühsystemen zurückzuführen ist. Flüssige Formulierungen werden aufgrund ihrer verbesserten Handhabung und schnelleren Anwendungseffizienz häufig bei der Saatgutbehandlung, der Bodenausbringung und bewässerungsbasierten Verabreichungsmethoden eingesetzt. Der zunehmende Einsatz von Präzisionslandwirtschaftstechnologien und die Nachfrage nach praktischen biologischen Pflanzenschutzlösungen fördern das Wachstum flüssiger Bionematizide. Darüber hinaus konzentrieren sich die Hersteller auf die Entwicklung stabiler flüssiger Formulierungen mit längerer Haltbarkeit und verbesserter Feldleistung, wodurch die Dominanz dieses Segments gestärkt wird.

Es wird erwartet, dass das Trockensegment mit einer jährlichen Wachstumsrate von 8,3 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach Produkten mit verbesserter Lagerstabilität, Transporteffizienz und längerer Haltbarkeit. Trockenformulierungen wie Pulver und Granulate erfreuen sich aufgrund der einfacheren Handhabung und Eignung für landwirtschaftliche Großanwendungen immer größerer Beliebtheit bei Landwirten. Fortschritte bei mikrobiellen Konservierungstechnologien und Formulierungstechniken verbessern die Wirksamkeit trockener Bionematizide. Darüber hinaus beschleunigt die zunehmende Akzeptanz in aufstrebenden Agrarmärkten, in denen Lager- und Vertriebseffizienz von entscheidender Bedeutung sind, das Segmentwachstum weiter.

- Nach Art der Anwendung

Auf der Grundlage der Anwendungsart ist der Markt für Bionematizide in Saatgutbehandlung, Bodenbehandlung, Blattspray und andere unterteilt. Das Segment der Bodenbehandlung dominierte den Markt mit einem Anteil von 45,72 % im Jahr 2025, was auf seine Wirksamkeit bei der direkten Bekämpfung der in der Bodenumgebung vorhandenen Nematodenpopulationen zurückzuführen ist. Die Bodenanwendung ermöglicht eine bessere Interaktion zwischen biologischen Wirkstoffen und Nematodenpopulationen, verbessert den Pflanzenschutz und unterstützt eine gesündere Wurzelentwicklung. Die zunehmende Einführung integrierter Schädlingsbekämpfungspraktiken, das zunehmende Bewusstsein für die Bodengesundheit und der weit verbreitete Einsatz in hochwertigen Nutzpflanzen treiben die Dominanz dieses Segments voran. Darüber hinaus setzen landwirtschaftliche Erzeuger zunehmend auf bodennahe biologische Lösungen, um die Abhängigkeit von Chemikalien zu verringern und die langfristige Nachhaltigkeit ihrer Nutzpflanzen zu verbessern.

Es wird erwartet, dass das Segment der Saatgutbehandlung mit einer jährlichen Wachstumsrate von 9,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, was auf die steigende Nachfrage nach vorbeugenden Pflanzenschutzlösungen und eine verbesserte Saatgutleistung zurückzuführen ist. Die Saatgutbehandlung ermöglicht einen frühzeitigen Schutz vor Nematodenschäden und erfordert gleichzeitig geringere Anwendungsmengen und geringere Inputkosten. Die zunehmende Einführung der Präzisionslandwirtschaft, die steigende Nachfrage nach verbesserter Keimung und die wachsende Präferenz für nachhaltige landwirtschaftliche Praktiken beschleunigen die Segmentexpansion. Darüber hinaus schaffen Fortschritte bei mikrobiellen Saatgutbeschichtungstechnologien und die zunehmende Integration mit biologischen Saatgutbehandlungslösungen erhebliche Wachstumschancen.

- Durch Befall

Auf der Grundlage des Befalls wird der Markt für Bionematizide in Wurzelknotennematoden, Zystennematoden, Läsionsnematoden und andere unterteilt. Das Segment der Wurzelnematoden dominierte den Markt mit einem Anteil von 49,65 % im Jahr 2025, da es weitreichende Auswirkungen auf die landwirtschaftliche Produktivität verschiedener Nutzpflanzen, darunter Gemüse, Getreide und Ölsaaten, hat. Wurzelknotennematoden verursachen erhebliche Ertragsverluste, indem sie das Wurzelsystem der Pflanzen beeinträchtigen, was den Bedarf an wirksamen biologischen Managementlösungen erhöht. Die zunehmende Einführung nachhaltiger Schädlingsbekämpfungsmethoden und zunehmende Beschränkungen für chemische Nematizide steigern die Nachfrage nach Bionematizidlösungen gegen Wurzelknotennematoden. Darüber hinaus stärkt die umfangreiche Forschung zu Mikrobenstämmen und biologischen Verbindungen, die speziell für die Unterdrückung von Wurzelnematoden entwickelt wurden, das Segmentwachstum.

Es wird erwartet, dass das Segment Läsionsnematoden mit einer jährlichen Wachstumsrate von 8,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, was auf das zunehmende Bewusstsein für bodenbürtige Nematodenschäden und den Bedarf an nachhaltigen Pflanzenschutzlösungen zurückzuführen ist. Läsionsnematoden befallen eine Vielzahl von Nutzpflanzen, indem sie das Wurzelgewebe schädigen und die Effizienz der Nährstoffaufnahme verringern. Die zunehmende Einführung biologischer Bodenbewirtschaftungspraktiken, der Ausbau nachhaltiger Landwirtschaft und die zunehmende Forschung zu gezielten mikrobiellen Lösungen unterstützen das Segmentwachstum. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach umweltfreundlichen Methoden zur Nematodenbekämpfung die Einführung von Bionematiziden gegen Läsionsnematodenbefall beschleunigen wird.

Regionale Analyse des Bionematizid-Marktes

Nordamerika dominierte den Bionematizidmarkt und hatte den größten Umsatzanteil34,7 % im Jahr 2025, unterstützt durch fortschrittliche landwirtschaftliche Praktiken, die starke Einführung biologischer Pflanzenschutzlösungen, die Präsenz führender Biotechnologieunternehmen und die steigende Nachfrage nach nachhaltigen Alternativen zu chemischen Nematiziden. Die Region profitiert von wachsenden Investitionen in Präzisionslandwirtschaft, regulatorischer Unterstützung für biologische Inputs und der zunehmenden Einführung mikrobieller und biochemischer Bionematizide zur Verbesserung der Pflanzengesundheit und zur Verringerung der Bodendegradation. Der zunehmende Fokus auf nachhaltige Landwirtschaft, integrierte Schädlingsbekämpfungspraktiken und eine rückstandsfreie landwirtschaftliche Produktion treibt das Marktwachstum in den USA und Kanada weiter voran.

Einblicke in den US-amerikanischen Bionematizidmarkt

Der US-amerikanische Markt für Bionematizide verzeichnet ein starkes Wachstum aufgrund der zunehmenden Einführung nachhaltiger Pflanzenschutztechnologien, der steigenden Nachfrage nach biologischen Alternativen zu chemischen Nematiziden und wachsenden Investitionen in die landwirtschaftliche Biotechnologie. Die fortschrittliche landwirtschaftliche Infrastruktur des Landes, die starke Präsenz von Herstellern biologischer Betriebsmittel und die weit verbreitete Einführung der Präzisionslandwirtschaft unterstützen die Marktexpansion. Landwirte nutzen zunehmend mikrobielle und biochemische Bionematizide, um Wurzelknoten- und anderen Nematodenbefall zu bekämpfen, die Bodengesundheit zu verbessern und die Pflanzenproduktivität bei Nutzpflanzen wie Obst, Gemüse, Getreide und Ölsaaten zu steigern.

Einblicke in den europäischen Markt für Bionematizide

Der europäische Markt für Bionematizide leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch die starke regulatorische Unterstützung einer nachhaltigen Landwirtschaft, den zunehmenden Fokus auf die Reduzierung des Einsatzes chemischer Pestizide und die steigende Nachfrage nach umweltfreundlichen Pflanzenschutzlösungen. Der Schwerpunkt der Region auf integriertem Schädlingsmanagement, ökologischem Landbau und nachhaltigen landwirtschaftlichen Praktiken fördert die Einführung mikrobieller und biochemischer Bionematizide. Steigende Investitionen in Agrarforschung und biologische Pflanzenschutztechnologien unterstützen das Marktwachstum in allen europäischen Ländern zusätzlich.

Einblicke in den britischen Bionematizidmarkt

Der britische Markt für Bionematizide verzeichnet ein stetiges Wachstum, unterstützt durch ein zunehmendes Bewusstsein für nachhaltige landwirtschaftliche Praktiken, eine wachsende Nachfrage nach biologischen Schädlingsbekämpfungslösungen und einen zunehmenden Fokus auf die Verbesserung der Bodengesundheit. Landwirte setzen zunehmend Bionematizide ein, um die Abhängigkeit von herkömmlichen chemischen Nematiziden zu verringern und die Widerstandsfähigkeit der Pflanzen zu verbessern. Regierungsinitiativen zur Förderung einer nachhaltigen Landwirtschaft und umweltbewusster landwirtschaftlicher Praktiken tragen zusätzlich zur Marktexpansion bei.

Einblick in den deutschen Markt für Bionematizide

Der deutsche Markt für Bionematizide wächst aufgrund der starken landwirtschaftlichen Forschungskapazitäten des Landes, fortschrittlicher Landwirtschaftssysteme und der zunehmenden Einführung biologischer Pflanzenschutzmittel stetig. Der wachsende Fokus auf die Reduzierung des Chemikalieneintrags, den Erhalt der Bodenbiodiversität und die Verbesserung einer nachhaltigen Pflanzenproduktion treibt die Nachfrage nach mikrobiellen und biochemischen Bionematiziden an. Deutschlands Schwerpunkt auf landwirtschaftlicher Innovation und ökologischer Nachhaltigkeit unterstützt weiterhin die Einführung fortschrittlicher biologischer Lösungen zur Nematodenbekämpfung.

Markteinblicke für Bionematizide im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Bionematizide im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wirdCAGR von 8,3 % von 2026 bis 2033, angetrieben durch die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken, das zunehmende Bewusstsein für biologische Schädlingsbekämpfungslösungen, die Ausweitung der landwirtschaftlichen Produktion und wachsende Regierungsinitiativen zur Reduzierung des Chemikalienverbrauchs in China, Indien und südostasiatischen Ländern. Die steigende Nahrungsmittelnachfrage in der Region, steigende landwirtschaftliche Produktivitätsanforderungen und wachsende Investitionen in biotechnologiebasierte Landwirtschaftslösungen schaffen erhebliche Chancen für die Marktexpansion.

Einblicke in den japanischen Bionematizidmarkt

Der japanische Markt für Bionematizide verzeichnet ein stetiges Wachstum aufgrund der zunehmenden Konzentration auf nachhaltige Landwirtschaft, fortschrittliche Agrartechnologien und der Nachfrage nach umweltfreundlichen Pflanzenschutzlösungen. Der Schwerpunkt des Landes auf qualitativ hochwertige landwirtschaftliche Produktion, geringere Abhängigkeit von Chemikalien und effiziente Ressourcennutzung unterstützt die Einführung biologischer Produkte zur Nematodenbekämpfung. Wachsende Investitionen in landwirtschaftliche Biotechnologie und Präzisionslandwirtschaftspraktiken stärken die Marktentwicklung in Japan weiter.

Markteinblicke für Bionematizide in China

Der chinesische Markt für Bionematizide wächst schnell, angetrieben durch die zunehmende Modernisierung der Landwirtschaft, die steigende Nachfrage nach nachhaltigen Pflanzenschutzlösungen und staatliche Initiativen zur Reduzierung des Chemikalienverbrauchs. Das wachsende Bewusstsein für die biologische Schädlingsbekämpfung, die zunehmende Einführung der Präzisionslandwirtschaft und zunehmende Investitionen in die landwirtschaftliche Biotechnologie steigern die Marktnachfrage. Der Fokus des Landes auf die Verbesserung der Pflanzenproduktivität, die Verbesserung der Bodengesundheit und die Reduzierung der Umweltbelastung positioniert China als einen der am schnellsten wachsenden Märkte für Bionematizide weltweit.

Marktanteil von Bionematiziden

Die Bionematizid-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BASF SE (Deutschland)

- Bayer AG (Deutschland)

- Syngenta-Gruppe (Schweiz)

- Corteva Agriscience Inc. (USA)

- UPL Limited (Indien)

- FMC Corporation (USA)

- Novozymes A/S (Dänemark)

- Marrone Bio Innovations, Inc. (USA)

- Valent BioSciences Corporation (USA)

- Koppert Biological Systems (Niederlande)

- Certis Biologicals (USA)

- Bioceres Crop Solutions Corp. (Argentinien)

- Agrauxin von Lesaffre (Frankreich)

- Chr. Hansen Holding A/S (Dänemark)

- Lallemand Inc. (Kanada)

- Verdesian Life Sciences (USA)

- Andermatt Biocontrol AG (Schweiz)

- Isagro S.p.A. (Italien)

- Seipasa S.A. (Spanien)

- BioWorks Inc. (USA)

- Plant Health Care PLC (Vereinigtes Königreich)

- BiOWiSH Technologies Inc. (USA)

- T. Stanes & Company Limited (Indien)

- Symborg Inc. (Spanien)

- Valent BioSciences India Pvt. Ltd. (Indien)

- Novozyme Biologicals (Dänemark)

- AgBiome Inc. (USA)

- Groundwork BioAg Ltd. (Israel)

- Pivot Bio Inc. (USA)

- Rizobacter Argentina S.A. (Argentinien)

- Lavie Bio Ltd. (Israel)

- Pro Farm Group Inc. (USA)

- Ecological Laboratories Inc. (USA)

- Bio Huma Netics Inc. (USA)

Neueste Entwicklungen auf dem Markt für Bionematizide

- Im Juni 2024 gab Syngenta die Entwicklung der TYMIRIUM-Technologie bekannt, einer neuen Wirkstoffplattform für Anwendungen zum Schutz vor Nematoden und Krankheiten. Die Technologie wurde als Teil der Innovationspipeline von Syngenta eingeführt, um fortschrittliche Pflanzenschutzlösungen bereitzustellen, wobei die Registrierungsaktivitäten in mehreren Märkten voranschreiten. Die Entwicklung unterstreicht die zunehmenden Investitionen der Industrie in Nematodenmanagementtechnologien der nächsten Generation, um die Gesundheit und Produktivität der Pflanzen zu verbessern

- Im Juli 2024 kündigten Syngenta Biologicals und Intrinsyx Bio eine Zusammenarbeit zur Einführung fortschrittlicher biologischer Lösungen auf Basis natürlich vorkommender Endophyten für Agrarmärkte an. Der Schwerpunkt der Partnerschaft liegt auf der Verbesserung der Nährstoffnutzungseffizienz durch den Einsatz nützlicher Mikroorganismen, die Pflanzen besiedeln und die Nährstoffverfügbarkeit verbessern. Diese Entwicklung unterstützt die breitere Ausweitung biologischer landwirtschaftlicher Inputs, einschließlich mikrobieller Lösungen, die nachhaltige Pflanzenschutz- und Bodengesundheitsmanagementpraktiken ergänzen

- Im September 2024 gaben Syngenta Biologicals und Provivi eine Partnerschaft zur Entwicklung und Vermarktung biologischer Pflanzenschutzlösungen zur Bekämpfung großer landwirtschaftlicher Schädlingsprobleme in Asien bekannt. Die Zusammenarbeit konzentrierte sich auf die Erweiterung nachhaltiger biologischer Lösungen für Landwirte in Ländern wie Indien, Indonesien und Thailand und unterstützte den Branchentrend hin zu sichereren und umweltfreundlicheren Schädlingsbekämpfungsansätzen

- Im Oktober 2023 gab BASF Agricultural Solutions die Einführung der Saatgutbehandlung Poncho® Votivo® Precise bekannt, einer Lösung, die Sojaanbauern einen verbesserten Schutz vor Nematoden und Insekten bieten soll. Das Produkt kombiniert biologische Schutztechnologie mit Fähigkeiten zur Saatgutbehandlung, um eine lebende biologische Barriere um Pflanzenwurzeln zu schaffen, die dazu beiträgt, Pflanzen vor mehreren Nematodengenerationen zu schützen und gleichzeitig die Pflanzenvitalität in der Frühsaison zu unterstützen. Die Einführung spiegelt den anhaltenden Fokus der BASF auf integrierte biologische und nachhaltige Pflanzenschutzlösungen wider, um das Ertragspotenzial zu verbessern und landwirtschaftliche Verluste durch Nematodenbefall zu reduzieren

- Im März 2023 stellte BASF Fortschritte in ihrer landwirtschaftlichen Innovationspipeline vor, darunter biotechnologiebasierte Lösungen, verbesserte Formulierungen und integrierte Pflanzenschutztechnologien. Das Unternehmen legte Wert auf die Entwicklung nachhaltiger landwirtschaftlicher Lösungen, die darauf ausgelegt sind, dem sich entwickelnden Schädlingsdruck, den Klimaherausforderungen und der steigenden Nachfrage nach umweltverträglichen landwirtschaftlichen Praktiken zu begegnen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN BIONEMATIZIDE-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN BIONEMATIZIDE-MARKTGRÖSSE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 VARIABLEN AUF DER NACHFRAGE- UND ANGEBOTSSEITE

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER BIONEMATIZIDE-MARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PRODUKTIONSANALYSE

5.2 IMPORT-EXPORT-ANALYSE

5.3 LIEFERKETTENANALYSE

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 PRODUKTIONSKOSTENANALYSE

5.6 Zunahme der Einführung von Präzisionslandwirtschaft

6 REGULATORISCHER RAHMEN

7 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH TYP, 2020-2029, (MILLIONEN USD)

(ASP, WERT UND VOLUMEN WERDEN FÜR ALLE SEGMENTE ANGEGEBEN)

7.1 ÜBERSICHT

7.2 MIKROBIELLE

7.3 BIOCHEMISCH

8 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH FORM, 2020-2029, (MILLIONEN USD)

8.1 ÜBERSICHT

8.2 FLÜSSIGKEIT

8.3 TROCKEN

9 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH INHALTSSTOFFEN, 2020–2029, (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 PAECILOMYCES LILACINUS

9.3 TRICHODERMA HARZIANUM

9.4 BURKHOLDERIA

9.5 FLUENSULFON

10 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH PFLANZENART, 2020–2029, (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 GETREIDE & KÖRNER

10.3 ÖLSAATEN & HÜLSENFRÜCHTE

10.4 OBST & GEMÜSE

10.4.1 Zitrusfrüchte

10.4.2 Kernobst

10.4.3 BEEREN UND KLEINE FRÜCHTE

10.4.4 WURZELGEMÜSE

10.4.5 Knollen

10.4.6 Baumnüsse

10.4.7 ZIERPFLANZEN

10.4.8 KÜRBISGEMÜSE

10.4.9 Zwiebelgemüse

10.4.10 SONSTIGES

10.5 SONSTIGES

11 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH ANWENDUNGSART, 2020–2029, (MILLIONEN USD)

11.1 ÜBERSICHT

11.2 Saatgutbehandlung

11.3 BODENBEHANDLUNG

11.4 BODENÜBERTRAGUNG

11.5 BLATTSPRAYS

11.5.1 ANTENNE

11.5.2 BODEN

11.6 DURCHWASSERN

11.7 BEGASUNG

11.8 TRANSPLANTATIONSBEHANDLUNG

11.9 CHEMISCHUNG

11.1 RUCKSACK/HANDSPRÜHGERÄT

11.11 SONSTIGES

12 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH BEFALL, 2020-2029, (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 Wurzelgallennematode

12.3 Grabender Fadenwurm

12.4 Zystennematode

12.5 Nierenfadenwurm

12.6 Falscher Wurzelgallennematode

12.7 Spiralfadenwurm

12.8 Stichfadenwurm

12.9 Wurzelläsionsnematode

12.1 EIER NEMATODE

12.11 JUVENILE UND ADULTE LÄSIONSNEMATODEN

12.12 Dolchfadenwurm

12.13 STUNT-NEMATODE

12.14 SONSTIGES

13 GLOBALER MARKT FÜR BIONEMATIZIDE, NACH LÄNDERN, 2020–2029, (MILLIONEN USD)

13.1 GLOBALER MARKT FÜR BIONEMATIZIDE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.2 NORDAMERIKA

13.2.1 USA

13.2.2 KANADA

13.2.3 MEXIKO

13.3 EUROPA

13.3.1 DEUTSCHLAND

13.3.2 Vereinigtes Königreich

13.3.3 ITALIEN

13.3.4 FRANKREICH

13.3.5 SPANIEN

13.3.6 RUSSLAND

13.3.7 SCHWEIZ

13.3.8 TÜRKEI

13.3.9 BELGIEN

13.3.10 NIEDERLANDE

13.3.11 DÄNEMARK

13.3.12 SCHWEDEN

13.3.13 POLEN

13.3.14 NORWEGEN

13.3.15 FINNLAND

13.3.16 RESTLICHES EUROPA

13.4 ASIEN-PAZIFIK

13.4.1 JAPAN

13.4.2 CHINA

13.4.3 SÜDKOREA

13.4.4 INDIEN

13.4.5 SINGAPUR

13.4.6 THAILAND

13.4.7 INDONESIEN

13.4.8 MALAYSIA

13.4.9 PHILIPPINEN

13.4.10 AUSTRALIEN

13.4.11 NEUSEELAND

13.4.12 VIETNAM

13.4.13 TAIWAN

13.4.14 RESTLICHER ASIEN-PAZIFIK-RAUM

13.5 SÜDAMERIKA

13.5.1 BRASILIEN

13.5.2 ARGENTINIEN

13.5.3 RESTLICHES SÜDAMERIKA

13.6 NAHER OSTEN UND AFRIKA

13.6.1 SÜDAFRIKA

13.6.2 ÄGYPTEN

13.6.3 BAHRAIN

13.6.4 VEREINIGTE ARABISCHE EMIRATE

13.6.5 KUWAIT

13.6.6 OMAN

13.6.7 KATAR

13.6.8 SAUDI-ARABIEN

13.6.9 REST DES MEAS

14 GLOBALER BIONEMATIZIDE-MARKT, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

14.7 ERWEITERUNGEN & PARTNERSCHAFTEN

14.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15 GLOBALER BIONEMATIZIDE-MARKT, SWOT- UND DBMR-ANALYSE

16 GLOBALER BIONEMATIZIDE-MARKT, FIRMENPROFIL

16.1 BAYER AG

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 UMSATZANALYSE

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNGEN

16.2 SYNGENTA AG

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 UMSATZANALYSE

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 JÜNGSTE ENTWICKLUNGEN

16.3 BASF SE

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UMSATZANALYSE

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 JÜNGSTE ENTWICKLUNGEN

16.4 FMC CORPORATION

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 UMSATZANALYSE

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNGEN

16.5 VALENT BIOSCIENCES LLC

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 UMSATZANALYSE

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNGEN

16.6 MARRONE BIO INNOVATIONS, INC.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 UMSATZANALYSE

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 JÜNGSTE ENTWICKLUNGEN

16.7 CERTIS USA LLC

16.7.1 FIRMENÜBERSICHT

16.7.2 UMSATZANALYSE

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 JÜNGSTE ENTWICKLUNGEN

16.8 AGRI LIFE

16.8.1 FIRMENÜBERSICHT

16.8.2 UMSATZANALYSE

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 JÜNGSTE ENTWICKLUNGEN

16.9 VARSHA BIOSCIENCE AND TECHNOLOGY INDIA PVT LTD.

16.9.1 FIRMENÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 JÜNGSTE ENTWICKLUNGEN

16.1 IPL BIOLOGICALS LIMITED

16.10.1 FIRMENÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 JÜNGSTE ENTWICKLUNGEN

16.11 TELLURIS BIOTECH

16.11.1 FIRMENÜBERSICHT

16.11.2 UMSATZANALYSE

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 JÜNGSTE ENTWICKLUNGEN

16.12 MUSTGROW BIOLOGICS CORP.

16.12.1 FIRMENÜBERSICHT

16.12.2 UMSATZANALYSE

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 JÜNGSTE ENTWICKLUNGEN

16.13 CORTEVA AGROSCIENCES

16.13.1 FIRMENÜBERSICHT

16.13.2 UMSATZANALYSE

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 JÜNGSTE ENTWICKLUNGEN

16.14 ADAMA

16.14.1 FIRMENÜBERSICHT

16.14.2 UMSATZANALYSE

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 JÜNGSTE ENTWICKLUNGEN

16.15 UPL LIMITED

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 UMSATZANALYSE

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 JÜNGSTE ENTWICKLUNGEN

16.16 CHR. HANSEN

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 UMSATZANALYSE

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

17 VERWANDTE BERICHTE

18 FRAGEBOGEN

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.