Global Bladder Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.16 Billion

USD

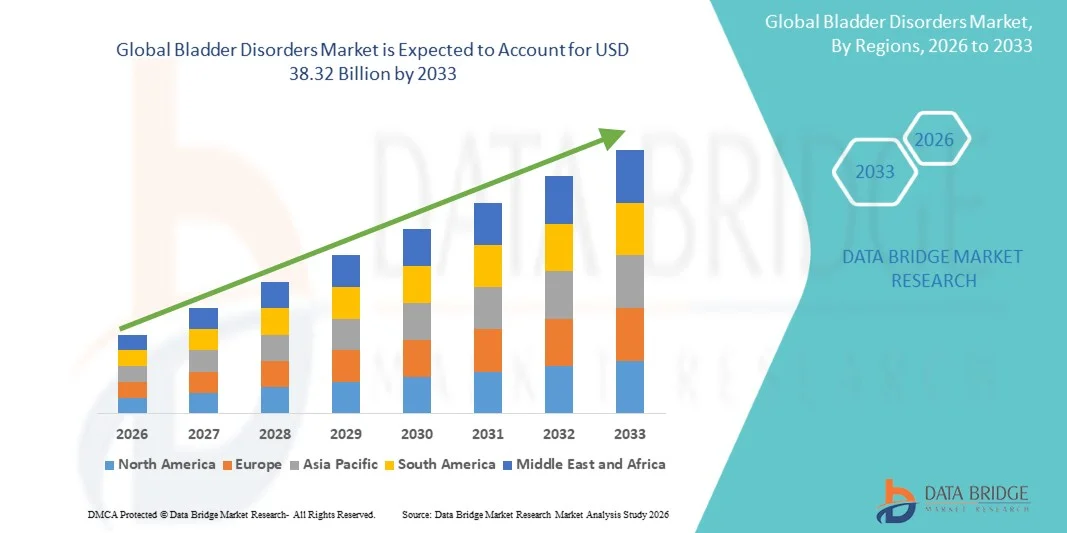

38.32 Billion

2025

2033

USD

16.16 Billion

USD

38.32 Billion

2025

2033

| 2026 –2033 | |

| USD 16.16 Billion | |

| USD 38.32 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Blasenerkrankungen nach Art (Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis und Blasenkrebs), Behandlungsart (chirurgisch, medikamentös und nicht-chirurgisch), Endnutzer (Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Blasenerkrankungen

- Der globale Markt für Blasenerkrankungen hatte im Jahr 2025 einen Wert von 16,16 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 38,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Blasenerkrankungen wie Harninkontinenz, überaktiver Blase und interstitieller Zystitis sowie durch das steigende Bewusstsein für urologische Gesundheit angetrieben, was zu einer höheren Nachfrage nach effektiven Diagnose- und Behandlungslösungen führt.

- Darüber hinaus tragen die zunehmende Anwendung fortschrittlicher Therapien, minimalinvasiver Behandlungsmethoden und der verstärkte Fokus auf die Verbesserung der Lebensqualität von Patienten dazu bei, dass die Behandlung von Blasenerkrankungen zu einem wesentlichen Bestandteil der modernen Gesundheitsversorgung wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für Blasenerkrankungen und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Blasenerkrankungen

- Die Behandlung von Blasenfunktionsstörungen, einschließlich pharmakologischer Therapien, minimalinvasiver Verfahren und diagnostischer Lösungen, gewinnt in der modernen Gesundheitsversorgung zunehmend an Bedeutung, da sie eine wichtige Rolle bei der Behandlung von Erkrankungen wie überaktiver Blase, Harninkontinenz und interstitieller Zystitis spielt und dadurch die Lebensqualität der Patienten verbessert.

- Die steigende Nachfrage nach Lösungen für Blasenfunktionsstörungen wird in erster Linie durch die wachsende Zahl älterer Menschen, die zunehmende Verbreitung urologischer Erkrankungen und das wachsende Bewusstsein für Früherkennung und Behandlung angetrieben.

- Nordamerika dominierte den Markt für Blasenerkrankungen mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten und die starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blasenerkrankungen sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 %. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein wachsendes Patientenbewusstsein und ein verbesserter Zugang zur urologischen Versorgung.

- Das Segment der Medikamente dominierte den Markt mit einem Umsatzanteil von rund 41,5 % im Jahr 2025, was auf die hohe Nachfrage nach Antimuskarinika, Beta-3-Agonisten und Antibiotika bei Harnwegsinfektionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Blasenerkrankungen

|

Attribute |

Wichtige Markteinblicke in Blasenfunktionsstörungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Blasenerkrankungen

„ Wachsender Bedarf aufgrund zunehmender Verbreitung und steigenden Bewusstseins “

- Die zunehmende Verbreitung von Blasenerkrankungen wie Harninkontinenz, überaktiver Blase und interstitieller Zystitis ist ein wesentlicher Wachstumstreiber für den Markt. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für Früherkennung und wirksame Behandlung treibt die Nachfrage nach innovativen Therapien und Diagnoseverfahren an.

- Beispielsweise brachte Astellas Pharma im März 2025 in Europa ein neues Präparat zur Behandlung der überaktiven Blase auf den Markt, mit dem Ziel, die Therapietreue der Patienten und die Therapieergebnisse zu verbessern. Solche Initiativen führender Pharmaunternehmen dürften den Markt für Blasenerkrankungen im Prognosezeitraum ankurbeln.

- Die wachsende Zahl älterer Menschen, die anfälliger für Harnwegs- und Blasenerkrankungen sind, trägt zusätzlich zur Marktexpansion bei.

- Das wachsende Bewusstsein weiblicher Patientinnen für Erkrankungen wie Belastungsinkontinenz führt zu einer häufigeren Inanspruchnahme medizinischer Behandlungen. Darüber hinaus ermutigt die Verfügbarkeit minimalinvasiver Verfahren und fortschrittlicher Therapien Patientinnen, sich rechtzeitig behandeln zu lassen.

- Die zunehmende Fokussierung von Gesundheitsdienstleistern und Regierungen auf die Verbesserung der Lebensqualität der Patienten sowie Aufklärungskampagnen, die Früherkennung und Behandlung hervorheben, unterstützen ebenfalls das Marktwachstum.

- Darüber hinaus erleichtern die Versicherungsdeckung und die Erstattungspolitik für Behandlungen von Blasenerkrankungen in entwickelten Regionen einen breiteren Zugang zu Therapien. Der Ausbau von ambulanten Kliniken, urologischen Zentren und spezialisierten Gesundheitseinrichtungen erweitert die Möglichkeiten zur Diagnose und Behandlung.

- Steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung zur Einführung neuartiger Medikamente, Geräte und Therapien stärken die Marktpipeline.

- Telemedizin und Plattformen zur Fernüberwachung von Patienten ermöglichen zudem ein besseres Management von Blasenerkrankungen, insbesondere in Regionen mit eingeschränktem Zugang zur Gesundheitsversorgung. Zusammengenommen führen diese Faktoren zu einer erhöhten Nachfrage nach effektiven Management- und Behandlungslösungen und kurbeln so das Marktwachstum insgesamt an.

Marktdynamik von Blasenerkrankungen

Treiber

„Zunehmende Nutzung fortschrittlicher Therapien und personalisierter Versorgung“

- Bei Blasenerkrankungen zeichnet sich ein zunehmender Trend hin zu personalisierter Medizin und maßgeschneiderten Behandlungsansätzen ab, was zu besseren Behandlungsergebnissen führt. Fortschritte bei Arzneimittelformulierungen, Kombinationstherapien und minimalinvasiven Verfahren verändern die Standardbehandlungsprotokolle grundlegend.

- So werden beispielsweise Neuromodulationsgeräte zur Behandlung der überaktiven Blase zunehmend auf die individuellen Bedürfnisse der Patienten zugeschnitten, was einen Wandel hin zu personalisierten, nicht-pharmakologischen Interventionen verdeutlicht.

- Telemedizinische Lösungen und Fernüberwachungslösungen werden zunehmend eingesetzt, um den Therapiefortschritt von Patienten zu verfolgen, an die Therapietreue zu erinnern und Konsultationen zu erleichtern, insbesondere bei chronischen Blasenerkrankungen.

- Die Integration innovativer Medizinprodukte, wie beispielsweise Neuromodulationssysteme für die überaktive Blase, wird immer häufiger eingesetzt und bietet Patienten nicht-pharmakologische Alternativen.

- Digitale Plattformen und patientenzentrierte Apps unterstützen Selbstmanagementstrategien, die Symptomverfolgung und rechtzeitige Interventionen und verbessern so die langfristige Therapietreue.

- Die Zusammenarbeit zwischen Pharmaunternehmen, Forschungseinrichtungen und Gesundheitsdienstleistern beschleunigt die Entwicklung von Therapien der nächsten Generation.

- Der zunehmende Fokus auf Lebensqualität, kürzere Krankenhausaufenthalte und minimalinvasive Eingriffe prägt die Behandlungsprotokolle.

- In Schwellenländern ist die Akzeptanzrate aufgrund des Ausbaus der Gesundheitsinfrastruktur, Aufklärungskampagnen für Patienten und des verbesserten Zugangs zu Urologiespezialisten höher.

- Die regulatorische Unterstützung innovativer Therapien und beschleunigte Zulassungsverfahren in bestimmten Regionen fördern die Einführung neuer Behandlungsoptionen.

- Präventive Strategien wie Früherkennungsuntersuchungen und Aufklärungsprogramme für Risikogruppen gewinnen zunehmend an Bedeutung.

- Insgesamt wird erwartet, dass der Trend hin zu personalisierter, technologiegestützter und patientenorientierter Versorgung im Prognosezeitraum ein nachhaltiges Wachstum des Marktes für Blasenerkrankungen vorantreiben wird.

Zurückhaltung/Herausforderung

„ Nebenwirkungen, hohe Kosten und mangelndes Patientenbewusstsein “

- Nebenwirkungen bestimmter Therapien bei Blasenerkrankungen, wie beispielsweise Anticholinergika oder Botulinumtoxin-Injektionen, können die Akzeptanz bei Patienten einschränken und das Marktwachstum hemmen. So können beispielsweise berichtete Nebenwirkungen wie Mundtrockenheit, Harnverhalt oder lokale Schmerzen die Fortsetzung der Behandlung verhindern.

- Beispielsweise berichten Patienten, die wegen einer überaktiven Blase Botulinumtoxin-Injektionen erhalten, von Nebenwirkungen wie Harnverhalt und lokalisierten Schmerzen, was die Therapietreue beeinträchtigen kann.

- Die vergleichsweise hohen Kosten fortschrittlicher Therapien, neuartiger Arzneimittel und minimalinvasiver Eingriffe stellen weiterhin eine Hürde dar, insbesondere in Entwicklungsländern oder für preissensible Patientengruppen. Patienten in Regionen mit eingeschränkter Gesundheitsversorgung haben möglicherweise Schwierigkeiten, optimale Behandlungsoptionen in Anspruch zu nehmen.

- Das geringe Bewusstsein der Patienten für Blasenerkrankungen, insbesondere bei älteren Erwachsenen und der ländlichen Bevölkerung, kann die Diagnose und den Therapiebeginn verzögern. Die mangelnde Fokussierung des medizinischen Fachpersonals auf Früherkennungsuntersuchungen in einigen Regionen verschärft die Unterdiagnose zusätzlich.

- Strenge Zulassungsverfahren für neue Arzneimittel und Medizinprodukte können Produkteinführungen verzögern und die Marktexpansion verlangsamen. Darüber hinaus kann der Wettbewerb durch Generika und traditionelle Behandlungsmethoden die Akzeptanz neuerer, fortschrittlicherer Therapien einschränken.

- Schwierigkeiten bei der Einhaltung langfristiger Behandlungspläne durch Patienten, einschließlich Lebensstiländerungen, medikamentöser Therapie oder der Anwendung von Medizinprodukten, können das Marktwachstumspotenzial insgesamt verringern. Lieferkettenengpässe und Zugangsprobleme in bestimmten Schwellenländern können die Verfügbarkeit von Behandlungen ebenfalls beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, erschwingliche Behandlungsoptionen, Sensibilisierungskampagnen und beschleunigte behördliche Zulassungsverfahren ist für ein nachhaltiges Wachstum des Marktes für Blasenerkrankungen unerlässlich.

Marktübersicht für Blasenerkrankungen

Der Markt ist segmentiert nach Art, Behandlungsart, Endverbraucher und Vertriebskanal.

• Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für Blasenerkrankungen in Zystitis, Harninkontinenz, überaktive Blase, interstitielle Zystitis und Blasenkrebs unterteilt. Das Segment Harninkontinenz dominierte 2025 mit einem Umsatzanteil von rund 38,7 %, was auf die hohe Prävalenz bei älteren Menschen und Frauen nach der Schwangerschaft zurückzuführen ist. Ein wachsendes Bewusstsein für verfügbare Behandlungsmethoden, ein verbesserter Zugang zur Gesundheitsversorgung und soziale Initiativen zur Entstigmatisierung von Inkontinenz tragen zu einer starken Akzeptanz bei. Das Segment profitiert zudem von fortschrittlichen Diagnoseverfahren, Patientenschulungsprogrammen und kontinuierlichen Innovationen bei Therapiegeräten. Die wachsende Zahl älterer Menschen in Nordamerika, Europa und im asiatisch-pazifischen Raum verstärkt die Nachfrage zusätzlich. Technologische Fortschritte bei nicht-invasiven Behandlungen, tragbaren Überwachungsgeräten und minimalinvasiven Operationsverfahren fördern das Marktwachstum. Darüber hinaus erhöhen Krankenversicherungen und staatliche Programme in Industrieländern die Bezahlbarkeit. Die zunehmende Verbreitung von lebensstilbedingten Blasenerkrankungen, die verstärkte klinische Forschung und die verbesserte Gesundheitsinfrastruktur in Schwellenländern sind weitere Schlüsselfaktoren.

Für das Segment der überaktiven Blase wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anerkennung der Erkrankung und der vermehrte Einsatz medikamentöser und nicht-chirurgischer Therapien. Die steigende Prävalenz von Diabetes und neurologischen Erkrankungen, die zu einer überaktiven Blase führen können, vergrößert den Patientenkreis. Die Einführung neuerer Medikamente mit verbesserter Wirksamkeit und Sicherheit sowie minimalinvasiver Neuromodulationstherapien fördern die Akzeptanz dieser Therapien. Darüber hinaus unterstützen Aufklärungskampagnen von Fachverbänden und Patientengruppen die Früherkennung und -behandlung. Die steigende Nachfrage in Schwellenländern aufgrund von Urbanisierung und veränderten Lebensgewohnheiten beschleunigt das Wachstum zusätzlich. Telemedizin und Fernüberwachung der Blasengesundheit tragen ebenfalls zu mehr Komfort und Marktwachstum bei.

• Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in chirurgische, medikamentöse und nicht-chirurgische Therapien unterteilt. Das Segment der medikamentösen Therapien dominierte den Markt mit einem Umsatzanteil von rund 41,5 % im Jahr 2025. Treiber dieses Wachstums waren die hohe Nachfrage nach Antimuskarinika, Beta-3-Agonisten und Antibiotika bei Harnwegsinfektionen. Medikamente bieten nicht-invasive, kostengünstige und leicht zugängliche Behandlungsoptionen für Patienten aller Altersgruppen. Starke Forschungs- und Entwicklungspipelines, die Verfügbarkeit von Generika und staatliche Erstattungsprogramme fördern das Wachstum dieses Segments. Die zunehmende Präferenz der Patienten für ambulante und häusliche Behandlungen trägt ebenfalls zur steigenden Akzeptanz bei. Pharmazeutische Innovationen, die auf die Linderung von Symptomen und die Reduzierung von Nebenwirkungen abzielen, stärken dieses Segment zusätzlich. Das wachsende Bewusstsein für Selbstbehandlungen, Adhärenzprogramme und die Verfügbarkeit von Kombinationstherapien tragen zur Marktführerschaft bei.

Das Segment der nicht-chirurgischen Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Nachfrage nach minimalinvasiven Verfahren wie Neuromodulation, Beckenbodentherapie und Blasentraining. Die wachsende Zahl älterer Menschen, das zunehmende Bewusstsein für Lebensstilmanagement und technologische Fortschritte bei Therapiegeräten fördern die Akzeptanz dieser Verfahren. Der wachsende Markt für tragbare und telemedizinische Überwachungslösungen erhöht zudem den Komfort. Darüber hinaus beschleunigt die Integration in digitale Gesundheitsplattformen und Telemedizin-Dienste die Nutzung nicht-chirurgischer Ansätze.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Blasenerkrankungen in Krankenhäuser, Kliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser hielt 2025 mit rund 46,3 % den größten Marktanteil, was auf die Verfügbarkeit fortschrittlicher Diagnose- und Behandlungsinfrastruktur, qualifizierter Urologen und umfassender Versorgungseinrichtungen zurückzuführen ist. Krankenhäuser behandeln eine große Anzahl von Patienten, die sowohl operative als auch nicht-operative Eingriffe benötigen, und gewährleisten so eine breite Marktabdeckung. Zunehmende Krankenhauserweiterungen, Investitionen in urologische Abteilungen und die Integration fortschrittlicher Technologien wie robotergestützte Chirurgie und Bildgebungsverfahren stärken dieses Segment. Darüber hinaus verbessern die Kostenübernahme durch die Krankenversicherung und etablierte Überweisungsnetzwerke die Zugänglichkeit und Inanspruchnahme der Behandlung.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach ambulanten Eingriffen, die Krankenhausaufenthalte und -kosten reduzieren. Diese Zentren bieten minimalinvasive Operationen, Katheterisierungen und Blasentrainingsprogramme mit kürzeren Genesungszeiten an. Die wachsende Nachfrage nach komfortabler, kostengünstiger und qualitativ hochwertiger urologischer Versorgung in städtischen und stadtnahen Gebieten trägt zum Wachstum bei. Ein gesteigertes Patientenbewusstsein, die zunehmende Anwendung minimalinvasiver Verfahren und technologische Fortschritte bei chirurgischen Instrumenten sind wesentliche Treiber. Der Ausbau telemedizinischer Dienste für die prä- und postoperative Überwachung fördert die Marktexpansion zusätzlich.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Das Direktvertriebssegment dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von rund 52 %, was auf starke Partnerschaften mit Krankenhäusern, Kliniken und ambulanten Operationszentren zurückzuführen ist. Der Direktvertrieb ermöglicht es Gesundheitseinrichtungen, Geräte, Medikamente und Behandlungssets zeitnah zu erhalten und so eine ununterbrochene Patientenversorgung sicherzustellen. Krankenhäuser und Kliniken bevorzugen häufig die Direktbeschaffung aufgrund von Vorteilen durch Großbestellungen, personalisiertem Service und kürzeren Lieferzeiten. Das Segment profitiert von einem dedizierten Kundendienst, Installationsservices für Geräte und Schulungsprogrammen für medizinisches Personal. Starke Beziehungen zu führenden Urologiespezialisten, Krankenhäusern und Forschungseinrichtungen stärken die Kundenbindung. Der Direktvertrieb erleichtert zudem die Zusammenarbeit bei klinischen Studien und die Einführung neuer Therapien. Darüber hinaus erhöhen Verträge und langfristige Liefervereinbarungen mit staatlichen Krankenhäusern die Umsatzstabilität. Die Verfügbarkeit vollständiger Produktportfolios über Direktvertriebskanäle schafft Vertrauen und fördert wiederholte Käufe. Institutionelles Kaufverhalten und zentralisierte Beschaffungsrichtlinien stärken die Marktführerschaft des Segments zusätzlich.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums ist die steigende Nachfrage der Patienten nach bequemen, apothekenbasierten Käufen von Medikamenten, Heimpflege-Sets und Hilfsmitteln. Der Ausbau von Apotheken vor Ort, die zunehmende Verbreitung von Online-Apotheken und die wachsende Nutzung des E-Commerce tragen maßgeblich zum Wachstum des Einzelhandels bei. Patienten suchen vermehrt nach rezeptfreien Lösungen für leichte Blasenprobleme, nicht-invasiven Therapien und Hilfsmitteln zur Selbstbehandlung, was die Nachfrage im Einzelhandel ankurbelt. Staatliche Initiativen zur Verbesserung des Medikamentenzugangs in Schwellenländern beschleunigen das Wachstum zusätzlich. Der Einzelhandel profitiert außerdem von Werbekampagnen, Patientenaufklärungsprogrammen und bequemen Lieferoptionen nach Hause. Steigende verfügbare Einkommen, die Urbanisierung und die zunehmende Neigung der Verbraucher zu Selbstpflegeprodukten fördern die Akzeptanz. Darüber hinaus verbessern Partnerschaften zwischen Pharmaherstellern und Einzelhandelsketten die Produktpräsenz. Komfort, Verfügbarkeit und Aufklärungskampagnen machen den Einzelhandel zum am schnellsten wachsenden Vertriebskanal.

Regionale Marktanalyse für Blasenfunktionsstörungen

- Nordamerika dominierte den Markt für Blasenerkrankungen mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten und eine starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen

- Insbesondere die USA halten den größten Marktanteil aufgrund der weitverbreiteten Verfügbarkeit spezialisierter urologischer Versorgung, fortschrittlicher Diagnoseeinrichtungen und eines hohen Bewusstseins der Patienten für Blasenerkrankungen.

Markteinblicke zu Blasenerkrankungen in den USA

Der US-amerikanische Markt für Blasenerkrankungen erzielte den größten Umsatzanteil in Nordamerika, angetrieben durch die zunehmende Verbreitung von Harninkontinenz, überaktiver Blase und anderen urologischen Erkrankungen. So verbesserte beispielsweise die Einführung eines neuen Medikaments gegen überaktive Blase durch Pfizer im Jahr 2025 den Zugang zur Behandlung und die Therapietreue der Patienten und unterstrich damit die wichtige Rolle pharmazeutischer Innovationen in der Region. Attraktive Erstattungspolitiken, gut etablierte Gesundheitsnetzwerke und ein wachsendes Bewusstsein der Patienten für die Bedeutung der Früherkennung fördern das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Blasenerkrankungen

Der europäische Markt für Blasenerkrankungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen im Gesundheitswesen, strenge klinische Leitlinien für die Urologie und ein wachsendes Bewusstsein für Blasenerkrankungen. In Ländern wie Frankreich und Italien werden fortschrittliche Diagnoseverfahren und Therapien zunehmend in Krankenhäusern und Fachkliniken eingesetzt. Gut etablierte Gesundheitssysteme und der verstärkte Fokus auf die Verbesserung der Patientenergebnisse tragen zum Marktwachstum in ganz Europa bei.

Markteinblicke zu Blasenerkrankungen in Großbritannien

Der Markt für Blasenerkrankungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl urologischer Eingriffe und der verstärkte Fokus auf Patientenaufklärung und Prävention. So führte der NHS beispielsweise im Jahr 2025 Aufklärungskampagnen zur Harninkontinenz ein, die zu mehr Arztbesuchen und einer höheren Rate an Früherkennungen führten. Die zunehmende Nutzung fortschrittlicher Diagnoseverfahren und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung tragen ebenfalls zum Marktwachstum in Großbritannien bei.

Einblick in den deutschen Markt für Blasenerkrankungen

Der deutsche Markt für Blasenerkrankungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die starke Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und der Fokus auf technologische Innovationen in der Urologie. So führte beispielsweise die Charité – Universitätsmedizin Berlin im Jahr 2025 neue minimalinvasive Verfahren für Patienten mit überaktiver Blase ein und unterstreicht damit den hohen Stellenwert, den Deutschland der fortschrittlichen Versorgung beimisst. Das gut ausgebaute Krankenhausnetz und die zunehmende Anwendung modernster Therapien treiben das Marktwachstum an.

Markteinblicke zu Blasenerkrankungen im asiatisch-pazifischen Raum

Der Markt für Blasenerkrankungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, ein wachsendes Patientenbewusstsein und ein verbesserter Zugang zur urologischen Versorgung in Ländern wie China, Indien und Japan. Die wachsende Mittelschicht in der Region und die zunehmende Verbreitung von Blasenerkrankungen beschleunigen die Nachfrage nach Diagnostik und Therapien.

Einblick in den japanischen Markt für Blasenerkrankungen

Der japanische Markt für Blasenerkrankungen gewinnt aufgrund der hohen Gesundheitsstandards des Landes, der wachsenden Zahl älterer Menschen und der Nachfrage nach fortschrittlichen medizinischen Lösungen zunehmend an Dynamik. So führte Japan beispielsweise 2025 die Kostenübernahme für neuartige Behandlungen der überaktiven Blase ein, was die Verfügbarkeit und Akzeptanz bei den Patienten verbesserte. Die Integration innovativer Therapien in die klinische Standardpraxis treibt das Marktwachstum weiter an.

Einblick in den chinesischen Markt für Blasenerkrankungen

Der chinesische Markt für Blasenerkrankungen erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen. So eröffnete beispielsweise das Shanghai Ruijin Hospital 2025 spezialisierte urologische Kliniken mit fortschrittlicher Blasendiagnostik und förderte damit das Bewusstsein für und die Anwendung von Behandlungen. Das Bestreben nach einem verbesserten Zugang zur Gesundheitsversorgung, gepaart mit der starken heimischen Pharma- und Medizintechnikindustrie, treibt das Marktwachstum in China an.

Marktanteil bei Blasenfunktionsstörungen

Die Branche der Blasenerkrankungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer (USA)

• AbbVie (USA)

• Astellas Pharma (Japan)

• Ferring Pharmaceuticals (Schweiz)

• Johnson & Johnson (USA)

• Medtronic (Irland)

• Boston Scientific (USA)

• GlaxoSmithKline (Großbritannien)

• Bayer AG (Deutschland)

• Eli Lilly (USA)

• Ipsen (Frankreich)

• Recordati (Italien)

• Urovant Sciences (USA)

• Coloplast (Dänemark)

• Novartis (Schweiz)

• Retrophin (USA)

• Theramex (Großbritannien)

• Pfizer Consumer Healthcare (USA)

• Holista Biotech (Australien)

• Sanofi (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Blasenerkrankungen

- Im April 2024 gab Glycologix, Inc. bekannt, dass die Ergebnisse der Phase-1b-Studie mit GLX-100 bei interstitieller Zystitis/Blasenschmerzsyndrom auf der Jahrestagung 2025 der American Urological Association (AUA) vorgestellt werden. Dies unterstreicht die Fortschritte bei biologischen und auf Weichgewebe abzielenden Therapien in der Behandlung chronischer Blasenerkrankungen.

- Im Juni 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Zusduri, ein von UroGen Pharma entwickeltes Gel zur Chemotherapie bei nicht-muskelinvasivem Blasenkrebs, der sich nicht über die innere Blasenwand hinaus ausgebreitet hat. Es bietet Patienten eine nicht-operative intravesikale Therapieoption, die das Tumorrezidivrisiko deutlich reduziert und ambulant durchgeführt werden kann.

- Im September 2025 zeigten auf der Konferenz der Europäischen Gesellschaft für Medizinische Onkologie (ESMO) vorgestellte Top-Klinikdaten, dass eine Kombination aus Padcev (Pfizer/Astellas Antikörper-Wirkstoff-Konjugat) und Keytruda (Merck Immuntherapie) die Überlebensraten signifikant verbesserte – das Risiko für Rezidive, Progression oder Tod wurde bei Patienten mit muskelinvasivem Blasenkrebs, die nicht für eine Standardchemotherapie geeignet waren, um etwa 60 % gesenkt. Dies stellt einen bedeutenden Durchbruch in der onkologischen Kombinationstherapie bei Blasenkrebs dar.

- Im Juni 2025 erhielt Neuspera Medical, Inc. die FDA-Zulassung für ihr integriertes sakrales Neuromodulationssystem (iSNM). Dieses Neuromodulationsgerät behandelt Dranginkontinenz, ein Hauptsymptom der überaktiven Blase (OAB), und bietet eine weniger invasive Alternative zu herkömmlichen Neuromodulationstherapien. Dadurch erweitert es das Spektrum gerätebasierter Therapien für Blasenerkrankungen.

- Im Juli 2025 brachte Eisai Co., Ltd. Beova® Tabletten auf den Markt, einen einmal täglich einzunehmenden selektiven β3-adrenergen Rezeptoragonisten, der die Blasenmuskulatur entspannt und Symptome von Harndrang und Inkontinenz lindert. Dadurch erweitert sich das Spektrum der oralen pharmakologischen Behandlungsmöglichkeiten bei überaktiver Blase.

- Im Juni 2025 gab Marksans Pharma Ltd. bekannt, dass ihre britische Tochtergesellschaft Relonchem Ltd. von der Medicines and Healthcare Products Regulatory Agency die Marktzulassung für ihre orale Oxybutyninhydrochlorid-Lösung erhalten hat, wodurch die Verfügbarkeit etablierter Therapien für Blasenerkrankungen auf dem britischen Markt gestärkt wird.

- Im April 2025 kündigte Amara Therapeutics, ein in Irland ansässiges Medizintechnikunternehmen mit Fokus auf Frauengesundheit, den Beginn einer klinischen Studie zu einem digitalen Therapieansatz gegen überaktive Blase bei Frauen an. Dies signalisiert einen zunehmenden Fokus auf die Integration digitaler Gesundheitslösungen in das Management von Blasenerkrankungen.

- Im März 2025 schloss Imbrium Therapeutics (eine Tochtergesellschaft von Purdue Pharma) den letzten Patientenbesuch in ihrer klinischen Phase-1b-Studie mit Sunobinop (V117957) ab – einer oralen Prüftherapie für interstitielle Zystitis/Blasenschmerzsyndrom (IC/BPS) – und entwickelte damit eine potenziell neue nicht-opioide orale Option für chronische Blasenschmerzen, die nach wie vor einen großen ungedeckten Bedarf in der Therapie von Blasenerkrankungen darstellt.

- Im März 2025 meldete Hyloris ein positives Zwischenergebnis seiner klinischen Studie ALENURA (IC/BPS) mit einer Empfehlung des unabhängigen Datenüberwachungskomitees zur Fortsetzung der Studie. Dies stellt einen Fortschritt hin zu einer Erstlinientherapie der interstitiellen Zystitis dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.