Global Blood Collection Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.63 Billion

USD

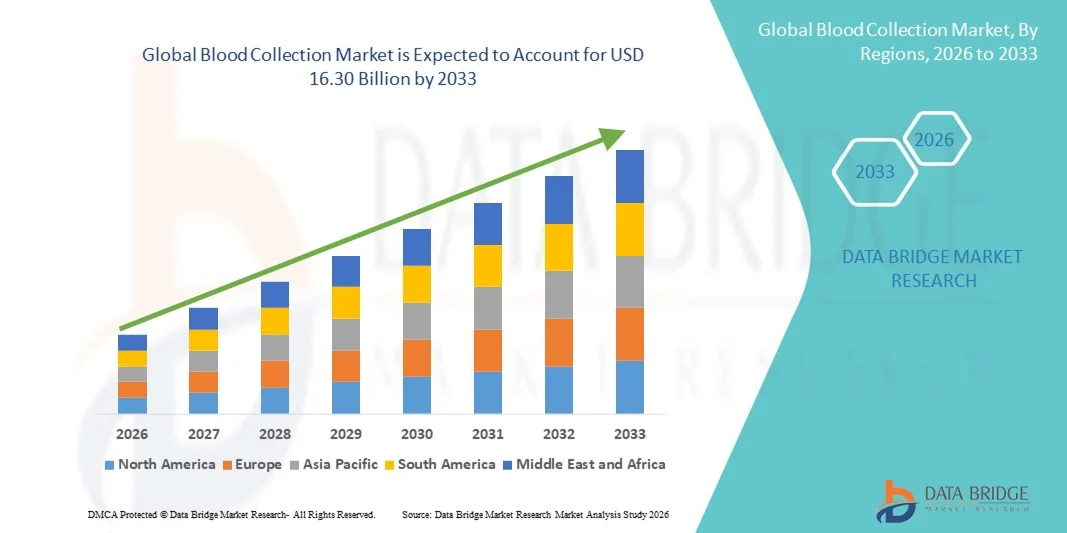

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

Segmentierung des globalen Blutentnahmemarktes nach Produkt (Serumröhrchen, Plasmaröhrchen, EDTA, Heparin, Gerinnungstest, Glukosetest, Nadel, Lanzette, ESR-Test, Spritze und Blutbeutel), Methode (manuell und automatisiert), Anwendung (Diagnostik, Therapie) und Endnutzer (Krankenhaus, Blutbank, akademische Einrichtungen und häusliche Pflege) – Branchentrends und Prognose bis 2033

Marktgröße für Blutspenden

- Der globale Markt für Blutspenden wurde im Jahr 2025 auf 9,63 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 16,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die steigende Anzahl an Diagnosetests und die kontinuierlichen Fortschritte bei den Blutentnahmetechnologien angetrieben, was zu einer höheren Nachfrage in Krankenhäusern, Diagnoselaboren und Blutbanken führt.

- Darüber hinaus tragen das wachsende Bewusstsein für die Früherkennung von Krankheiten, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung minimalinvasiver und sicherheitstechnisch optimierter Blutentnahmegeräte dazu bei, dass Blutentnahmelösungen zu unverzichtbaren Bestandteilen moderner Diagnose- und Therapieverfahren werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Blutentnahmelösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Blutspenden

- Blutentnahmegeräte wie Nadeln, Spritzen, Vakuumblutentnahmeröhrchen, Lanzetten und Blutbeutel sind aufgrund ihrer Rolle bei der präzisen Krankheitserkennung, der Therapiekontrolle und der sicheren Blutlagerung zunehmend unverzichtbare Bestandteile moderner Diagnose- und Transfusionsdienste. Der wachsende Fokus auf Früherkennung und Prävention treibt die Nachfrage in allen Gesundheitseinrichtungen weiter an.

- Die steigende Nachfrage nach Blutprodukten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl chirurgischer Eingriffe, den Ausbau von Blutspendeprogrammen und den wachsenden Bedarf an routinemäßigen diagnostischen Tests in Krankenhäusern und Laboren angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blutentnahmen. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Testraten in der Diagnostik, die starke Präsenz führender Medizintechnikhersteller und die weitverbreitete Nutzung sicherheitsoptimierter Blutentnahmesysteme. Die USA tragen aufgrund zunehmender Screening-Programme und hoher Gesundheitsausgaben maßgeblich zur regionalen Nachfrage bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blutspenden sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % expandieren. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten, der Ausbau von Krankenhausnetzwerken und zunehmende Blutspendeinitiativen in Schwellenländern.

- Das Segment Diagnostik erzielte 2025 mit 71,3 % den größten Marktanteil, was auf die weltweit zunehmende Verbreitung chronischer, infektiöser und lebensstilbedingter Krankheiten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Blutentnahme

|

Attribute |

Wichtige Markteinblicke in die Blutentnahme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für Blutspenden

Technologische Fortschritte bei automatisierten und sicherheitstechnisch entwickelten Blutentnahmegeräten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blutentnahmen ist die zunehmende Verbreitung automatisierter, sicherheitstechnisch optimierter und patientenorientierter Blutentnahmesysteme. Diese Systeme sind darauf ausgelegt, die Genauigkeit zu erhöhen, Kontaminationsrisiken zu reduzieren und die Effizienz der Arbeitsabläufe im Gesundheitswesen insgesamt zu verbessern.

- Moderne Blutentnahmegeräte, darunter vakuumbasierte Blutentnahmeröhrchen, hochentwickelte Lanzetten und Nadelsicherheitssysteme, werden zunehmend mit verbesserter Ergonomie und integrierten Sicherheitsmechanismen entwickelt, um Nadelstichverletzungen bei medizinischem Fachpersonal zu minimieren.

- Beispielsweise führen Hersteller vorkonfektionierte Blutentnahmesets und geschlossene Transfersysteme ein, die Handhabungsfehler reduzieren und das Risiko einer Probenkontamination verringern.

- Die Integration von Barcode- und digitalen Etikettierungstechnologien optimiert zudem die Probenidentifizierung, -verfolgung und Datenverwaltung in Krankenhäusern und diagnostischen Laboren.

- Zudem steigt die Nachfrage nach minimalinvasiven kapillaren Blutentnahmemethoden, insbesondere in der häuslichen Pflege und bei patientennahen Labortests.

- Dieser Wandel hin zu sichereren, effizienteren und technologisch fortschrittlicheren Blutentnahmelösungen revolutioniert die klinische Diagnostik und fördert die Produktakzeptanz in Krankenhäusern, Blutbanken, Diagnosezentren und ambulanten Einrichtungen.

Marktdynamik der Blutspende

Treiber

Zunehmende Verbreitung chronischer Krankheiten und wachsendes Volumen an diagnostischen Tests

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Infektionskrankheiten ist ein wesentlicher Faktor für die steigende Nachfrage nach Blutentnahmeprodukten.

- Routinemäßige Blutuntersuchungen spielen eine entscheidende Rolle bei der Früherkennung von Krankheiten, der Therapiekontrolle und der präventiven Gesundheitsversorgung und führen dadurch zu einer signifikanten Steigerung der weltweit gesammelten Blutproben.

- Der Ausbau von Diagnoselaboren, Blutbanken und Pathologiediensten – insbesondere in Schwellenländern – beschleunigt die Beschaffung von modernen Blutentnahmeröhrchen, Nadeln, Spritzen und Lanzetten.

- Regierungsinitiativen zur Förderung präventiver Gesundheitsvorsorgeprogramme und regelmäßiger Gesundheitschecks tragen zusätzlich zu einem nachhaltigen Marktwachstum bei.

- Darüber hinaus führt das Wachstum von häuslichen Pflegediensten und dezentralen Diagnoseverfahren zu einer steigenden Nachfrage nach benutzerfreundlichen und sicheren Blutentnahmegeräten.

- Die weltweit steigende Zahl chirurgischer Eingriffe, Traumafälle und Blutspendeaktionen unterstützt ebenfalls eine stetige Nachfrage in den Gesundheitssystemen.

Zurückhaltung/Herausforderung

Risiko von Nadelstichverletzungen und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Eine der größten Herausforderungen auf dem Markt für Blutentnahmen ist das Risiko von Nadelstichverletzungen und der damit verbundenen Übertragung von durch Blut übertragbaren Infektionen unter den Mitarbeitern im Gesundheitswesen.

- Trotz Fortschritten bei sicherheitstechnisch entwickelten Geräten können unsachgemäße Handhabung oder unzureichende Schulung immer noch zu Gefahren am Arbeitsplatz führen.

- Strenge regulatorische Anforderungen an die Herstellung, Sterilisation, Kennzeichnung und Entsorgung von Blutentnahmeprodukten können die Compliance-Kosten für Hersteller erhöhen.

- Beispielsweise können Schwankungen bei den Rohstoffpreisen und Unterbrechungen der Lieferkette die Produktverfügbarkeit und die Preisstabilität beeinträchtigen.

- In ressourcenarmen Umgebungen können der eingeschränkte Zugang zu hochwertigen Blutentnahmegeräten und eine unzureichende Schulungsinfrastruktur die Marktdurchdringung weiter einschränken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitskonzepte, umfassende Schulungsprogramme, kosteneffiziente Fertigungsstrategien und die Einhaltung globaler Qualitätsstandards wird unerlässlich sein, um ein nachhaltiges Wachstum im Markt für Blutentnahme zu gewährleisten.

Marktumfang der Blutentnahme

Der Markt ist segmentiert nach Produkt, Methode, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Blutentnahme in Serumröhrchen, Plasmaröhrchen, EDTA-, Heparin-, Gerinnungs-, Glukose-, Nadel-, Lanzetten-, BSG-, Spritzen- und Blutbeutel unterteilt. Das Segment der Serumröhrchen dominierte 2025 mit einem Marktanteil von 28,4 % den größten Umsatzanteil, was auf die weltweite, weitverbreitete Anwendung in routinemäßigen biochemischen, immunologischen und serologischen Testverfahren zurückzuführen ist. Serumröhrchen werden in diagnostischen Laboren aufgrund ihrer Fähigkeit, qualitativ hochwertige und störungsfreie Proben für präzise Analysen zu liefern, bevorzugt eingesetzt. Die zunehmende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Nierenerkrankungen hat das Volumen routinemäßiger Blutuntersuchungen deutlich erhöht. Das steigende Bewusstsein für präventive Gesundheitsvorsorge und jährliche Gesundheitschecks trägt zusätzlich zur Dominanz dieses Segments bei. Die zunehmende Expansion von Laborketten in Schwellenländern trägt ebenfalls zu einer starken Nachfrage bei. Technologische Fortschritte wie gelbasierte Trennsysteme und Gerinnungsaktivatoren verbessern Effizienz und Zuverlässigkeit. Krankenhäuser bevorzugen Serumröhrchen aufgrund ihrer Kompatibilität mit automatisierten Analysegeräten und standardisierten Testprotokollen. Darüber hinaus sichert die starke Nachfrage staatlicher Krankenhäuser und privater Gesundheitsdienstleister das Umsatzwachstum. Eine zunehmende Kostenübernahme für diagnostische Verfahren durch die Krankenkassen fördert ebenfalls häufigere Untersuchungen. Die wachsende Zahl älterer Menschen, die eine kontinuierliche Überwachung benötigen, stärkt dieses Segment zusätzlich.

Für das Segment der Blutbeutel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Bluttransfusionen, die Versorgung von Traumapatienten und die Durchführung komplexer chirurgischer Eingriffe. Weltweit nehmen die Zahl der Verkehrsunfälle und Notfallaufnahmen deutlich zu. Auch die zunehmende Verbreitung hämatologischer Erkrankungen wie Anämie, Hämophilie und Thalassämie trägt zur steigenden Nachfrage bei. Regierungen fördern aktiv freiwillige Blutspendeaktionen und stärken so die Infrastruktur der Blutbanken weltweit. Technologische Innovationen, darunter Mehrkammer-Blutbeutel zur Komponententrennung, verbessern die betriebliche Effizienz. Strenge Vorschriften zur sicheren Lagerung und zum Transport von Blut fördern die Einführung moderner Blutbeutel. Der Ausbau der Gesundheitsinfrastruktur in Entwicklungsländern beschleunigt die Marktdurchdringung. Auch die steigende Anzahl von Organtransplantationen und onkologischen Behandlungen erhöht den Blutverbrauch. Ein wachsendes Bewusstsein für sichere Transfusionspraktiken treibt das Wachstum zusätzlich an. Investitionen in die Modernisierung von Blutbanken und die Kühlkettenlogistik unterstützen die rasche Expansion dieses Segments maßgeblich.

- Nach Methode

Basierend auf der Methode wird der Markt für Blutentnahme in manuelle und automatisierte Verfahren unterteilt. Das manuelle Segment dominierte 2025 mit einem Marktanteil von 62,7 %, vor allem aufgrund seiner weitverbreiteten Anwendung in Krankenhäusern, Kliniken, Diagnosezentren und ländlichen Gesundheitseinrichtungen. Manuelle Blutentnahmemethoden sind kostengünstig und erfordern nur eine minimale technologische Infrastruktur, wodurch sie auch in ressourcenarmen Regionen gut zugänglich sind. Erfahrene Phlebotomisten verwenden weiterhin traditionelle Nadeln und Spritzen für eine präzise und kontrollierte Probenentnahme. Die Erschwinglichkeit manueller Geräte ermöglicht deren Beschaffung in großen Mengen im öffentlichen Gesundheitswesen. Steigende ambulante Besuche und routinemäßige diagnostische Tests tragen zusätzlich zu einer starken Nachfrage bei. Manuelle Methoden bieten Flexibilität in Notfallsituationen und bei der Probenentnahme direkt am Krankenbett. Entwicklungsländer mit begrenzter Automatisierungsinfrastruktur setzen weiterhin stark auf konventionelle Systeme. Schulungsprogramme für medizinisches Fachpersonal legen überwiegend Wert auf manuelle Entnahmetechniken. Die Einfachheit und Zuverlässigkeit manueller Geräte verstärken ihre Dominanz zusätzlich.

Das Segment der automatisierten Blutentnahme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Präzision, Effizienz und weniger menschlichen Fehlern bei der Blutentnahme. Automatisierte Systeme minimieren Nadelstichverletzungen und verbessern die Patientensicherheit. Die zunehmende Bedeutung von Infektionsschutzprotokollen und Arbeitsschutzbestimmungen beschleunigt die Einführung. Moderne Diagnostiklabore setzen vermehrt auf Automatisierung, um Bearbeitungszeiten zu verkürzen und Arbeitsabläufe effizienter zu gestalten. Die Integration mit digitalen Patientenakten und Laborinformationssystemen stärkt das Marktwachstum zusätzlich. Steigende Gesundheitsausgaben weltweit fördern Investitionen in automatisierte Technologien. Technologische Fortschritte, die vakuumassistierte und geschlossene Blutentnahmesysteme ermöglichen, erhöhen die Zuverlässigkeit. Auch der zunehmende Fokus auf Qualitätssicherung und standardisierte Probenhandhabung trägt zum Wachstum bei. Die Expansion von Klinikketten und spezialisierten Diagnostikzentren trägt maßgeblich zur schnellen Verbreitung bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Blutentnahmen in Diagnostik und Therapie unterteilt. Das Diagnostiksegment erzielte 2025 mit 71,3 % den größten Marktanteil, bedingt durch die weltweit zunehmende Verbreitung chronischer, infektiöser und lebensstilbedingter Erkrankungen. Die steigende Inanspruchnahme präventiver Gesundheitsmaßnahmen und routinemäßiger Vorsorgeuntersuchungen führt zu einem signifikanten Anstieg des Bluttestvolumens. Staatliche Initiativen zur Förderung der Früherkennung von Krankheiten verstärken die Nachfrage zusätzlich. Die wachsende Zahl älterer Menschen, die regelmäßige Gesundheitsüberwachung benötigen, stärkt die Marktführerschaft. Technologische Fortschritte in der Molekulardiagnostik und Biomarker-Testung erhöhen den Probenbedarf weiter. Zunehmende Fälle von Diabetes, Herz-Kreislauf-Erkrankungen und Schilddrüsenerkrankungen führen zu häufigeren Routineuntersuchungen. Auch das Wachstum in der personalisierten Medizin und der Präzisionsdiagnostik trägt zur Expansion bei. Der Ausbau von Labornetzwerken und diagnostischen Versorgungsketten in Schwellenländern stärkt das Segment zusätzlich. Die Kostenübernahme für Labortests durch die Krankenkassen fördert höhere Testraten.

Für das Behandlungssegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind weltweit steigende Bluttransfusionen, Chemotherapien und chirurgische Eingriffe. Zunehmende Traumata und Unfälle steigern den Bedarf an Notfalltransfusionen erheblich. Die steigende Krebsprävalenz, die eine unterstützende Bluttherapie erfordert, beschleunigt die Nachfrage zusätzlich. Der Ausbau von Intensivstationen und Traumazentren verbessert die Blutnutzung. Auch die steigende Anzahl von Organtransplantationen trägt zum Wachstum bei. Technologische Fortschritte in der Transfusionsmedizin verbessern die Sicherheit und die Kompatibilitätstests. Staatliche Investitionen in die Notfallversorgungsinfrastruktur unterstützen die Expansion zusätzlich. Ein wachsendes Bewusstsein für fortschrittliche Therapieverfahren stärkt die Nachfrage. Die weltweit zunehmende Belastung durch hämatologische Erkrankungen beschleunigt das rasante Wachstum dieses Segments ebenfalls.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Blutspenden in Krankenhäuser, Blutbanken, akademische Einrichtungen und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte 2025 mit einem Marktanteil von 48,9 %, was auf hohe Patientenzahlen, eine fortschrittliche Diagnoseinfrastruktur und umfassende Behandlungsmöglichkeiten zurückzuführen ist. Krankenhäuser führen täglich eine große Anzahl von Bluttests für stationäre und ambulante Patienten durch. Zunehmende chirurgische Eingriffe und Notfallaufnahmen tragen maßgeblich zur Nachfrage nach Blutspenden bei. Die Integration automatisierter Laborsysteme verbessert die betriebliche Effizienz in Krankenhäusern. Die steigende Belastung durch chronische Krankheiten erfordert eine kontinuierliche Überwachung und damit ein höheres Testvolumen. Der Ausbau von Fachkliniken in Entwicklungsländern stärkt die Marktführerschaft dieses Segments zusätzlich. Die Verfügbarkeit qualifizierter Fachkräfte im Gesundheitswesen gewährleistet eine effiziente Probenhandhabung und -verarbeitung. Staatliche Fördermittel für die Krankenhausinfrastruktur tragen ebenfalls zum Wachstum bei.

Für den Bereich der häuslichen Pflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach telemedizinischer Patientenüberwachung und komfortablen Diagnosedienstleistungen. Die wachsende Zahl älterer Menschen, die häusliche Gesundheitsversorgung bevorzugen, trägt maßgeblich zum Wachstum bei. Technologische Fortschritte, die sichere Blutentnahmesets für zu Hause ermöglichen, verbessern die Zugänglichkeit. Der Ausbau von Telemedizinplattformen und Hausbesuchsdiensten zur Probenentnahme beschleunigt die Akzeptanz. Ein wachsendes Bewusstsein für Prävention und regelmäßige Gesundheitsvorsorge steigert die Nachfrage zusätzlich. Die zunehmende Verbreitung chronischer Erkrankungen, die häufige Tests erfordern, unterstützt häusliche Pflegedienstleistungen. Kosteneffizienz und weniger Krankenhausbesuche ermutigen Patienten ebenfalls, sich für häusliche Pflege zu entscheiden. Investitionen in die digitale Gesundheitsinfrastruktur stärken dieses schnell wachsende Segment zusätzlich.

Regionale Analyse des Blutspende-Marktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blutentnahmen. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an diagnostischen Tests, die starke Präsenz führender Medizinproduktehersteller und die weitverbreitete Anwendung sicherheitsoptimierter Blutentnahmesysteme.

- Die Region profitiert von gut etablierten Krankenhausnetzwerken, organisierten Blutbanken und einer hohen Frequenz an routinemäßigen Gesundheitsuntersuchungen und präventiven Diagnoseprogrammen.

- Der Markt macht einen bedeutenden Teil der regionalen Nachfrage aus, was auf zunehmende landesweite Screening-Initiativen, die steigende Prävalenz chronischer Krankheiten und die anhaltend hohen Gesundheitsausgaben zurückzuführen ist, die die Anschaffung fortschrittlicher Blutentnahmegeräte unterstützen.

Markteinblicke für Blutentnahmen in den USA:

Der US-amerikanische Markt für Blutentnahmen erzielte 2025 den größten Umsatzanteil in Nordamerika. Unterstützt wird dies durch ein starkes Ökosystem für diagnostische Tests und eine leistungsstarke Infrastruktur für klinische Labore. Die zunehmende Belastung durch Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und Infektionskrankheiten führt zu einer deutlich steigenden Nachfrage nach routinemäßigen Blutuntersuchungen. Staatlich geförderte Screening-Programme und Initiativen zur Gesundheitsvorsorge steigern die Testzahlen in Krankenhäusern und diagnostischen Laboren zusätzlich. Darüber hinaus stärken die Präsenz großer globaler Hersteller und kontinuierliche Innovationen bei sicherheitstechnisch entwickelten Geräten, Vakuumblutentnahmeröhrchen und minimalinvasiven Lanzetten das Marktwachstum. Auch der Ausbau von häuslichen Pflegediensten und patientennahen Diagnostikverfahren trägt zu einer anhaltenden Nachfrage im ganzen Land bei.

Markteinblicke für Blutentnahmen in Europa:

Der europäische Markt für Blutentnahmen wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind leistungsstarke öffentliche Gesundheitssysteme und der zunehmende Fokus auf die Früherkennung von Krankheiten. Die wachsende Zahl älterer Menschen und die steigende Prävalenz chronischer Erkrankungen erhöhen den Bedarf an regelmäßigen blutbasierten Diagnosetests. Regulatorische Vorgaben zur Förderung des Einsatzes von Sicherheitsvorrichtungen zur Vermeidung von Nadelstichverletzungen beschleunigen die Ablösung herkömmlicher Blutentnahmeprodukte. Darüber hinaus tragen der Ausbau von Blutspendeprogrammen und etablierte Transfusionsdienste in den wichtigsten europäischen Ländern zu einer kontinuierlichen Produktnachfrage bei. Investitionen in Laborautomatisierung und digitale Probenverfolgungssysteme fördern ebenfalls das regionale Wachstum.

Markteinblicke zur Blutentnahme in Großbritannien:

Der britische Markt für Blutentnahmen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch strukturierte nationale Screening-Programme und ein starkes Netzwerk diagnostischer Labore. Das zunehmende Bewusstsein für präventive Gesundheitsvorsorge und Früherkennung von Krankheiten fördert routinemäßige Bluttests in allen Altersgruppen. Staatlich unterstützte Blutspendeaktionen und die Modernisierung pathologischer Dienstleistungen treiben die Nachfrage nach fortschrittlichen Blutentnahmesystemen zusätzlich an. Darüber hinaus stärkt die Einführung sicherheitskonformer Geräte zur Reduzierung von Gefahren am Arbeitsplatz für medizinisches Fachpersonal die Marktdurchdringung. Auch der Ausbau der ambulanten Gesundheitsversorgung trägt zu einer breiteren Produktnutzung bei.

Markteinblicke zur Blutentnahme in Deutschland:

Der deutsche Markt für Blutentnahmen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und die hohen diagnostischen Standards des Landes. Deutschlands starker Fokus auf Präzisionsmedizin und Laborgenauigkeit fördert die Verwendung hochwertiger Blutentnahmeröhrchen, -nadeln und -sicherheitsvorrichtungen. Die steigende Zahl chronischer Erkrankungen und das zunehmende Testvolumen in Laboren sorgen für eine anhaltende Nachfrage. Darüber hinaus beschleunigen regulatorische Anforderungen, die einen sichereren Einsatz von Medizinprodukten fördern, den Übergang zu fortschrittlichen Blutentnahmesystemen. Die Präsenz etablierter Medizinproduktehersteller und Forschungseinrichtungen stärkt die Wachstumsaussichten des Marktes zusätzlich.

Markteinblicke für Blutspenden im asiatisch-pazifischen Raum:

Der Markt für Blutspenden im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % expandieren. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, der Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für die Früherkennung von Krankheiten. Die rasche Urbanisierung und der verbesserte Zugang zu Gesundheitsleistungen in Ländern wie China, Indien, Japan und Südkorea führen zu einem signifikanten Anstieg des Bedarfs an diagnostischen Tests. Staatliche Initiativen zur Förderung regelmäßiger Gesundheitschecks und zur Stärkung von Blutspendeprogrammen stimulieren die Nachfrage zusätzlich. Darüber hinaus tragen die Expansion privater Diagnoseketten und der zunehmende Medizintourismus zu einer erhöhten Nachfrage nach Blutprodukten in der gesamten Region bei.

Einblick in den japanischen Blutspende-Markt:

Der japanische Blutspende-Markt verzeichnet ein stetiges Wachstum, bedingt durch die alternde Bevölkerung und den starken Fokus auf Prävention. Hohe Standards in der Diagnostik und moderne Laborsysteme fördern den Einsatz technologisch fortschrittlicher Blutentnahmegeräte. Die zunehmende Häufigkeit altersbedingter chronischer Erkrankungen führt zu häufigeren Blutuntersuchungen und -tests. Darüber hinaus tragen Japans gut organisierte Bluttransfusionsdienste und die strengen regulatorischen Anforderungen zu einer stetigen Produktakzeptanz bei. Kontinuierliche Innovationen bei minimalinvasiven und patientenfreundlichen Entnahmemethoden verstärken das Marktwachstum zusätzlich.

Markteinblicke für Blutentnahme in China: Der

chinesische Markt für Blutentnahme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Gesundheitsinfrastruktur und die wachsende Zahl diagnostischer Labore zurückzuführen. Ein steigendes Gesundheitsbewusstsein, zunehmende staatliche Gesundheitsausgaben und groß angelegte Bevölkerungsscreening-Programme treiben das Blutentnahmevolumen an. Das expandierende Krankenhausnetz und der wachsende private Gesundheitssektor des Landes steigern die Nachfrage nach Blutentnahmeröhrchen, Spritzen und Sicherheitsvorrichtungen erheblich. Darüber hinaus unterstützen nationale Blutspendeinitiativen und Verbesserungen in der Infrastruktur der Transfusionsmedizin das nachhaltige Marktwachstum. Die Präsenz inländischer Hersteller verbessert zudem die Erschwinglichkeit und Verfügbarkeit von Blutentnahmeprodukten in städtischen und ländlichen Gebieten.

Marktanteil bei der Blutentnahme

Die Blutentnahmebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BD (USA)

- Terumo Corporation (Japan)

- Sarstedt AG & Co. (Deutschland)

- Greiner Bio-One (Österreich)

- Hamilton Company (USA)

- S-Monovette (Deutschland)

- Vacuette (Österreich)

- BD Vacutainer (USA)

- Micropoint Diagnostics (USA)

- Haemonetics Corporation (USA)

- Cardinal Health (USA)

- Sigma-Aldrich (USA)

- Lonza-Gruppe (Schweiz)

- Novacyt (UK)

- ooperSurgical (US)

- Ortho Clinical Diagnostics (USA)

- Ceveron AB (Schweden)

- ITEA Medical AB (Schweden)

- Tecan Group (Schweiz)

- Bio-Rad Laboratories (USA)

Neueste Entwicklungen auf dem globalen Markt für Blutspenden

- Im Dezember 2023 erhielt Becton, Dickinson and Company (BD) die FDA-Zulassung (510(k)) für ein neuartiges Gerät zur Blutentnahme mittels Fingerstich. Dieses Gerät ermöglicht Ergebnisse in Laborqualität aus Fingerstichproben und trägt so zur Erweiterung der patientennahen Diagnostik bei, wodurch die Abhängigkeit von der herkömmlichen Venenpunktion verringert wird. Es ermöglicht eine einfachere und weniger invasive Blutentnahme für die Routinediagnostik.

- Im Dezember 2024 brachte BD gemeinsam mit Babson Diagnostics das BD MiniDraw Kapillarblutentnahmesystem auf den Markt, das mit BetterWay-Technologien ausgestattet ist, um kleine Mengen Kapillarblut für diagnostische Tests zu gewinnen – und erweitert damit die Möglichkeiten der Blutentnahme in Apotheken und ambulanten Einrichtungen.

- Im März 2024 brachte BD in Indien das BD Vacutainer UltraTouch Push Button Blutentnahmeset auf den Markt. Ausgestattet mit den BD RightGauge- und PentaPoint-Technologien reduziert es den Patientenkomfort durch eine dünnere Nadel und ein sanfteres Einführen und verbessert so das Patientenerlebnis bei der Blutentnahme.

- Im Juni 2024 ging Tasso Inc. eine Partnerschaft mit Lindus Health ein, um ein System zur Blutentnahme aus der Ferne für klinische Studien einzuführen. Dieses ermöglicht es Patienten, ihre Blutproben selbst und mit minimalen Beschwerden zu entnehmen, was die Zugänglichkeit für dezentrale Forschung und groß angelegte Studien erhöht.

- Im April 2024 brachte Streck das Protein Plus BCT Vollblutentnahmeröhrchen* auf den Markt, das Plasmaproteine über einen weiten Konzentrationsbereich bei Raumtemperatur für Forschungszwecke stabilisiert und Biomarker- und Proteomstudien unterstützt.

- Im Januar 2025 unterzeichnete Terumo BCT eine strategische Partnerschaftsabsichtserklärung (MoU) mit dem Shandong Institute of Medical Devices and Pharmaceutical Packaging Inspection, um die technische Forschung und Innovation im Bereich der Blutkomponentengewinnungstechnologien zu stärken und langfristige Produktentwicklungsstrategien zu festigen.

- Im Januar 2025 erhielt Fresenius Kabi die FDA-Zulassung für die adaptive Nomogramm-Funktion seines Aurora Xi Plasmapherese-Systems. Diese ermöglicht eine Steigerung der Plasmaausbeute pro Spende um ca. 11,5 % bei gleichzeitig sicherem Betrieb – eine entscheidende Verbesserung für die Effizienz der Plasmagewinnung in Blutbanken.

- Im März 2025 berichteten BD und Babson Diagnostics, dass kapillare Blutentnahmen aus der Fingerbeere die gleiche Genauigkeit wie herkömmliche venöse Blutentnahmen für Vorsorgeuntersuchungen und die Überwachung chronischer Erkrankungen aufweisen. Dies unterstreicht einen Wandel in der klinischen Praxis hin zu alternativen Blutentnahmemethoden, die die diagnostische Zuverlässigkeit gewährleisten.

- Im März 2025 gründeten Shin Nippon Biomedical Laboratories und Tasso Inc. ein Joint Venture zur Distribution von On-Demand-Blutentnahmegeräten in Japan und erweiterten damit den Zugang zu minimalinvasiven und dezentralen Blutentnahmelösungen in den Bereichen Telemedizin und Selbstversorgung.

- Im April 2025 berichtete ein Forschungsteam der Universität Wisconsin-Madison über die Entwicklung einer Mikronadel-basierten Blutentnahmemethode. Diese bietet eine nahezu schmerzfreie Alternative zu herkömmlichen Nadeln und deutet auf zukünftige Fortschritte bei der nicht-invasiven Blutentnahme hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.