Global Braze Alloys Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.93 Billion

USD

4.26 Billion

2025

2033

USD

2.93 Billion

USD

4.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.93 Billion | |

| USD 4.26 Billion | |

| % | |

|

Global Braze Alloys Market, By Metal (Nickel, Cobalt, Silber, Gold, Aluminium, Kupfer, Stahl, Eisen, Magnesium, Titan, and Others), Filler Material (Braze Powder, Braze Paste, Braze Tape, Braze Preform, Braze Foil, and Braze Rod and Wire), Technologie (Torch Brazing, Furnace Brazing

Braze AlliiertenmarktÜberblick

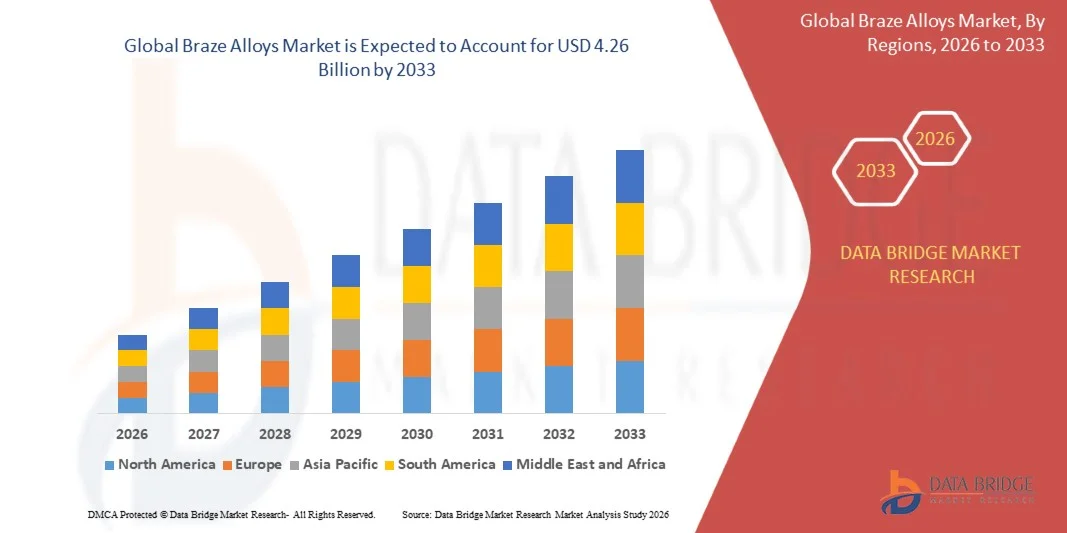

Der Braze Alloys Markt wurde beiUSD 2.93 Milliarden in 2025und wird zu erreichenUSD 4.26 Milliarden von 2033, in einemCAGR von 4.8% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Nachfrage nach leistungsstarken Fügematerialien in den Bereichen Automotive, Aerospace, Elektronik und Industrieproduktion getrieben wird. Die zunehmende Einführung fortschrittlicher Löttechnologien, der wachsende Bedarf an leichten und langlebigen Bauteilen und der Ausbau der Elektrofahrzeugproduktion unterstützen das Marktwachstum in den großen Regionen weiter.

Die zunehmende Betonung auf Präzisionsherstellung, Energieeffizienz und Materialsicherheit erhöht die Einführung von Lötlegierungen in kritischen Anwendungen deutlich. Die Industrien bewegen sich zunehmend in Richtung Vakuumlöten, Nickelbasislegierungen und umweltgerechte Füllstoffmetalle, um strenge Leistungs- und Regulierungsanforderungen zu erfüllen. Die steigenden Investitionen in die Luft- und Raumfahrtmodernisierung, die Halbleiterfertigung und die industrielle Automatisierung beschleunigen weltweit die Nachfrage nach fortschrittlichen Lötlösungen.

Trends und Einblicke

- Asien-Pazifik dominierte den Braze Alloys Market mit dem größten Umsatzanteil von 46,88% im Jahr 2025, unterstützt von starken Fertigungsaktivitäten, der Expansion der Automobilproduktion und der steigenden Nachfrage nach fortschrittlichen Verbundwerkstoffen in den Bereichen Elektronik, Luftfahrt und Industrie

- Das Segment 901 °C bis 1000 °C führte den Markt mit einem Anteil von 38,4% im Jahr 2025, angetrieben durch seine Eignung für den Anschluss einer breiten Palette von Industriemetallen unter Beibehaltung starker mechanischer Eigenschaften

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 5,1% von 2026 bis 2033 sein, die durch steigende Nachfrage nach Hochleistungswerkstoffen und wachsende Investitionen in die Luft- und Raumfahrt, Verteidigung und Elektrofahrzeugbau betrieben wird

- Vakuumlöten ist der am schnellsten wachsende Technologietyp, der eine CAGR von 10,8% von 2026 bis 2033, unterstützt durch wachsende Nachfrage nach kontaminationsfreien und hochfesten Gelenken in Luft- und Raumfahrt, Elektronik und medizinischen Anwendungen

- Das Segment Lötstab und Draht dominierte die Füllmaterialkategorie mit einem Umsatzanteil von 34,6% im Jahr 2025, was durch den weit verbreiteten Einsatz in manuellen und automatisierten Lötbetrieben in der Automobil-, Bau- und HVAC-Industrie führte.

- Die Automobilindustrie entfiel 2025 auf 32,5% des Marktes, bevorzugt durch umfangreiche Verwendung von Lötlegierungen in Heizkörpern, Wärmetauschern, Kraftstoffsystemen und verschiedenen Bauteilen

- Das Segment 1001 °C bis 1200 °C ist die am schnellsten wachsende Produktionstemperaturklasse, mit einem CAGR von 10,1% von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von hochfesten Legierungen in Luft- und Raumfahrt, Energie und Schwerindustrie

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,93 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.26 Milliarden

- Prognose CAGR (2026–2033): 4,8%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Bericht Scope und Braze Alloys MarktSegment

|

Attribute |

Braze Alliierten SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Das ist mein Freund.(USK) · OC Oerlikon Management AG (Schweiz) · Sulzer Ltd (Schweiz) · Belmont Metals (USA) ·Harris Products Group(US) · Morgan Advanced Materials (US) · Aimtek, Inc. (USA) ·Prince & Izant Company(US) ·Lucas-Milhaupt, Inc.(US) · Esprix Technologies (USA) · Indium Corporation (US) · AMETEK, Inc. (USA) · TSI Technologies (US) · ESAB (US) ·Umicore(Belgien) · Indian Solder und Brazing Alloys (Indien) · SAXONIA Edelmetalle GmbH (Deutschland) · Saru Silver Alloy Private Limited (Indien) · Cupro Alloys Corporation (Indien) · KRANTI METALLURGY PVT LTD. (Indien) · S. K. METAL (Indien) |

|

Marktmöglichkeiten |

· EV Wärmemanagementsysteme Wachstum · Halbleiter-Anwendungen Erweiterung · Erneuerbare Energieausstattungsoption |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Braze Allys Markttrends

Trend: Abschalten von Vakuum- und Präzisions-Brenntechnologien

Der Braze Alloys Markt zeigt einen starken Wandel in Richtung Vakuumlöten und präzis gesteuerte Fügetechnologien, die durch die Notwendigkeit von kontaminationsfreien, hochfesten und zuverlässigen Gelenken in kritischen Anwendungen angetrieben werden. Bei Luft- und Raumfahrtturbinenbaugruppen, Halbleiterbauelementen und Hochleistungswärmetauschern ist das Vakuumlöten aufgrund seiner Fähigkeit, Oxidation zu beseitigen und die metallurgische Verbundqualität zu verbessern, zunehmend bevorzugt. Fortschritte in kontrollierten Atmosphärenöfen, Elektronenstrahlverbindung und automatisierten Lötsystemen verbessern die Produktionskonsistenz und Effizienz.

Unternehmen wie Indium Corporation entwickeln aktiv fortschrittliche, auf Halbleiter- und hochzuverlässige elektronische Anwendungen zugeschnittene Lötmaterialien und unterstützen den Übergang zu Präzisions-Herstellungsökosystemen.

Braze Alloys Marktdynamik

Key Market Driver: Steigende Nachfrage aus den Bereichen Luft- und Raumfahrt, Automotive und Elektronik

Die wachsende Nachfrage nach leistungsstarken Fügelösungen in der Luftfahrt-, Automobil- und Elektronikindustrie ist ein wichtiger Treiber für den Braze Alloys Markt. Braze-Legierungen sind in Turbinenmotoren, Wärmetauschern, EV-Batterie-Thermoanlagen und elektronischen Baugruppen aufgrund ihrer Festigkeit, Korrosionsbeständigkeit und thermische Stabilität weit verbreitet. Die zunehmende Produktion von Elektrofahrzeugen und die Erweiterung der Halbleiterfertigung verstärken den Materialbedarf in Präzisionstechnikanwendungen.

Unternehmen wie Lucas-Milhaupt, Inc. und Harris Products Group erweitern Produktportfolios, um die steigende Nachfrage von Automobil- und Elektronikherstellern zu erfüllen und die industrielle Großannahme zu unterstützen.

Schlüsselrückhaltung/Herstellung: Hohe Materialkosten und Prozesskomplexität

Eine zentrale Herausforderung im Braze Alloys Markt sind die hohen Rohstoffkosten wie Silber, Nickel und Kobalt sowie die technische Komplexität fortschrittlicher Lötprozesse. Präzise Temperaturregelung, kontrollierte Atmosphären und spezialisierte Geräteanforderungen erhöhen die Produktionskosten und begrenzen die Annahme von kleinen und mittleren Herstellern. Darüber hinaus ergänzen strenge Qualitätsstandards in Luft- und Elektronikanwendungen weitere Prozessvalidierung und betriebliche Komplexität.

Hersteller wie Morgan Advanced Materials behandeln diese Herausforderungen, indem sie Legierungszusammensetzungen optimieren und die Prozesseffizienz verbessern, um Kostendrücke zu reduzieren und gleichzeitig Leistungsstandards zu halten.

Marktchance: Erneuerbare Energie-Ausrüstungsoption

Der zunehmende Einsatz erneuerbarer Energiesysteme schafft erhebliche Chancen für Braze-Legierungen in Anwendungen wie Solarthermieanlagen, Windenergieanlagen, Wasserstoffenergieinfrastruktur und Leistungselektronik-Kühlsysteme. Braze-Legierungen sind wichtig, um undichte, hochfeste Gelenke in Wärmetauschern und Energieübertragungskomponenten in erneuerbaren Anlagen zu gewährleisten. Die zunehmenden globalen Investitionen in die saubere Energieinfrastruktur erhöhen den Einsatz fortschrittlicher Fügematerialien weiter.

Unternehmen wie die OC Oerlikon Management AG fokussieren sich auf fortschrittliche Materialtechnik-Lösungen, die hocheffiziente Energiesysteme unterstützen und eine breitere Einführung von Löttechnologien in der Produktion von erneuerbaren Energien ermöglichen.

Braze Allys Marktbereich

Der braze Legierungen Markt wird auf der Grundlage von Metall, Füllstoff-Material, Technologie, Form, Produktionstemperatur und Endverwendung segmentiert.

- Von Metall

Auf der Basis von Metall wird der Braze Alloys Markt in Nickel, Kobalt, Silber, Gold, Aluminium, Kupfer, Stahl, Eisen, Magnesium, Titan und andere segmentiert. Das Segment Silber dominierte den Markt mit dem größten Anteil von 31,8% im Jahr 2025, angetrieben durch seine ausgezeichnete Benetzbarkeit, überlegene elektrische Leitfähigkeit und Fähigkeit, starke und korrosionsbeständige Gelenke über eine breite Palette von Basismetallen zu bilden. Silberbasis-Blöze-Legierungen werden in HVAC-Systemen, elektrischen Komponenten und Automobil-Baugruppen durch ihre Zuverlässigkeit und einfache Anwendung weit verbreitet. Ihre Kompatibilität mit unterschiedlichen Fügeumgebungen und die Fähigkeit, hohe mechanische Festigkeit zu liefern, unterstützen die breite industrielle Annahme. Die starke Nachfrage von Elektronik- und Kälteanlagenherstellern verstärkt die Segmentführung weiter. Kontinuierliche Entwicklungen in leistungsfähigen Silberlegierungszusammensetzungen erhöhen auch die Effizienz und Lebensdauer.

Das Nickel-Segment soll das schnellste Wachstum bei einem CAGR von 8,9 % von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach hochtemperatur- und korrosionsbeständigen Fügematerialien über Luft- und Raumfahrt-, Energie- und Industrieanlagenanwendungen angetrieben wird. Nickelbasierte Legierungen bieten eine ausgezeichnete Oxidationsbeständigkeit und werden zunehmend in Turbinenmotoren, Wärmetauschern und kritischen Baugruppen eingesetzt, die harten Betriebsbedingungen ausgesetzt sind. Die zunehmenden Investitionen in die Luft- und Raumfahrtindustrie und fortschrittliche Stromerzeugungssysteme erweitern den Anwendungsumfang. Technologische Fortschritte bei der Vakuumlösung und der Präzisionsverbindung unterstützen eine breitere Akzeptanz. Die zunehmende Vorliebe für langlebige Materialien mit überlegenen metallurgischen Eigenschaften beschleunigt das Segmentwachstum.

- Von Filler Material

Auf Basis von Füllmaterial wird der Braze Alloys Market in Braze-Pulver, Braze Paste, Braze-Band, Braze-Vorformling, Braze-Folie und Braze-Stange und Draht segmentiert. Das Segment Braze Rod und Wire dominierte den Markt mit einem Anteil von 34,6% im Jahr 2025, unterstützt durch seinen weit verbreiteten Einsatz in manuellen und automatisierten Lötbetrieben in der Automobil-, Bau- und HVAC-Industrie. Diese Materialien bieten Flexibilität, einfache Handhabung und gleichmäßige Legierungsverteilung bei Fügeprozessen. Ihre Eignung für Reparatur- und Wartungsanwendungen trägt zu einem starken industriellen Bedarf bei. Die Verfügbarkeit in mehreren Legierungszusammensetzungen ermöglicht den Einsatz über unterschiedliche Fertigungsanforderungen. Die zunehmende Übernahme von Großproduktionsaktivitäten verstärkt die Segmentherrschaft weiter.

Das Segment Braze Paste wird mit einem CAGR von 9,7% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Nachfrage nach Präzisionsverbindung in Elektronik, Medizinprodukten und Miniaturkomponenten angetrieben wird. Braze Paste ermöglicht eine kontrollierte Materialanwendung und verbessert die Prozesseffizienz in automatisierten Fertigungsumgebungen. Die zunehmende Übernahme kompakter elektronischer Geräte und fortschrittlicher Baugruppen schafft erhebliche Wachstumschancen. Fortschritte in Pastenformulierungen und Dosiertechnologien erhöhen die Fügegenauigkeit und reduzieren Abfall. Steigende Investitionen in hochpräzise Fertigungsprozesse unterstützen eine schnelle Segmenterweiterung.

- Von der Technik

Auf Basis der Technik wird der Braze Alloys Market in Brennerlöten, Ofenlöten, Induktionslöten, Tauchlöten, Widerstandslöten, Infrarotlöten, exotherm Verlöten, Deckenlöten, Elektronenstrahl/Laserlöten, Löten, dissoziierten Ammoniak, Vakuumlöten, Wasserstofflöten, Brenngaslöten und andere segmentiert. Das Segment Furnace Brazing dominierte den Markt mit dem größten Anteil von 28,9 % im Jahr 2025, der durch seine Fähigkeit, eine gleichmäßige Erwärmung und eine hochvolumige Produktionseffizienz zu ermöglichen, getrieben wurde. Die Technologie wird in der Automobil-Wärmetauscher, in der Luft- und Raumfahrt sowie in der Industrietechnik eingesetzt. Es bietet ausgezeichnete gemeinsame Qualität und Wiederholbarkeit, so dass es für komplexe Baugruppen geeignet. Die zunehmende Automatisierung in Fertigungsanlagen hat ihre Übernahme in den entwickelten Volkswirtschaften verstärkt. Konsistente Produktqualität und reduzierte Arbeitsanforderungen unterstützen die Segmentführung weiter.

Das Vacuum Brazing-Segment soll das schnellste Wachstum bei einem CAGR von 10,8% von 2026 bis 2033 registrieren, das durch die wachsende Nachfrage nach kontaminationsfreien und hochfesten Gelenken in Luft- und Raumfahrt, Elektronik und medizinischen Anwendungen angetrieben wird. Vakuumlöten eliminiert Oxidation und ermöglicht eine überlegene metallurgische Bindung für kritische Komponenten. Die Steigerung der Produktion von Leichtbau- und Hochleistungssystemen ermutigt eine breitere Anwendung dieser Technologie. Fortschritte in Vakuumofenanlagen und Prozesssteuerung verbessern die Betriebseffizienz. Der zunehmende Fokus auf Präzisionsfertigung und Produktsicherheit beschleunigt das Marktwachstum.

- nach Form

Auf der Grundlage der Form wird der Braze Alloys Market in Rohr, Rohr, Blech, Streifen, Platte, Rundstab, flach, Stab, Draht und andere segmentiert. Das Segment Wire dominierte den Markt mit einem Anteil von 26,7% im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in automatisierten Lötsystemen und industriellen Fertigungsprozessen. Drahtformen bieten eine genaue Legierungszufuhr und eignen sich hervorragend für kontinuierliche Produktionsumgebungen. Ihre einfache Lagerung und Kompatibilität mit Roboterbetrieben verbessern die Fertigungseffizienz. Die zunehmende Nutzung in Automobil- und Elektroanwendungen trägt zur nachhaltigen Nachfrage bei. Die zunehmenden Investitionen in fortschrittliche Fügetechnologien stärken die Segmentherrschaft weiter.

Das Segment Strip wird das schnellste Wachstum bei einem CAGR von 9,2% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach kundenspezifischen und präzisen Lötmaterialien, registrieren. Streifenformen ermöglichen eine verbesserte Maßgenauigkeit und eine gleichbleibende Materialverteilung in Hochleistungsbaugruppen. Die zunehmenden Anwendungen in der Luft- und Elektronikindustrie unterstützen die Markterweiterung. Technologische Entwicklungen im Legierungswalz und in der Verarbeitung verbessern die Produktqualität. Die zunehmende Vorliebe für effiziente und materialsparende Fügelösungen beschleunigt das Segmentwachstum.

- Durch Produktionstemperatur

Auf Basis der Produktionstemperatur wird der Braze Alloys Market in weniger als 900 °C, 901 °C bis 1000 °C, 1001 °C bis 1200 °C und über 1200 °C segmentiert. Das Segment 901 °C bis 1000 °C dominierte den Markt mit dem größten Anteil von 38,4% im Jahr 2025, angetrieben durch seine Eignung für den Anschluss einer breiten Palette von Industriemetallen unter Beibehaltung starker mechanischer Eigenschaften. Dieser Temperaturbereich wird aufgrund seines Gleichgewichts zwischen Leistungsfähigkeit und Prozesseffizienz in Automobil-, Elektro- und HVAC-Anwendungen weit verbreitet. Hersteller bevorzugen diese Betriebsbedingungen, um Verzerrungen und Energieverbrauch zu minimieren. Starke Nachfrage aus Massenproduktionsbranchen unterstützt die breite Akzeptanz. Kontinuierliche Verbesserungen in Legierungsformulierungen verstärken die Segmentführung weiter.

Das Segment 1001 °C bis 1200 °C wird das schnellste Wachstum bei einem CAGR von 10,1% von 2026 bis 2033, angetrieben durch den zunehmenden Einsatz von hochfesten Legierungen in Luft- und Raumfahrt, Energie und Schwerindustrie. Höhere Temperaturlöten ermöglicht eine überlegene gemeinsame Integrität und verbesserte Beständigkeit gegen extreme Betriebsbedingungen. Die wachsende Produktion von fortschrittlichen Turbinen und hitzebeständigen Bauteilen unterstützt die Segmenterweiterung. Die Entwicklungen in kontrollierter Atmosphäre und Vakuumlöttechnologien verbessern die Prozesssicherheit. Die steigende Nachfrage nach langlebigen und leistungsstarken Baugruppen beschleunigt das Wachstum.

- Durch die Endverwendung

Der Braze Alloys Market wird auf der Grundlage der Endverwendung in Luft- und Verteidigungs-, Elektronik- und Elektrotechnik, Automobil-, Marine-, Chemie-, Bau- und Bauwesen und andere segmentiert. Das Segment Automotive dominierte den Markt mit einem Anteil von 32,5% im Jahr 2025, angetrieben durch umfangreiche Verwendung von Lötlegierungen in Heizkörpern, Wärmetauschern, Kraftstoffsystemen und verschiedenen Bauteilen. Die wachsende Fahrzeugproduktion und die zunehmende Betonung auf Leichtbaugruppen unterstützen die Nachfrage nach fortschrittlichen Fügematerialien. Braze Legierungen bieten starke und undichte Gelenke, die die Bauteil Haltbarkeit und Effizienz verbessern. Die Erweiterung der Elektrofahrzeugfertigung erhöht den Verbrauch über Batterie- und Wärmemanagementsysteme. Kontinuierliche Fortschritte in der Automobilherstellungstechnik verstärken die Segmentherrschaft.

Das Segment Aerospace and Defense wird das schnellste Wachstum bei einem CAGR von 11,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochtemperaturbeständigen Materialien und Präzisionsbauteilen, registrieren. Braze-Legierungen sind weit verbreitet in Flugzeugtriebwerken, Turbinenschaufeln und kritischen Baugruppen, die außergewöhnliche Festigkeit und Zuverlässigkeit erfordern. Zunehmende Investitionen in kommerzielle Luftfahrt- und Verteidigungsmodernisierungsprogramme schaffen erhebliche Wachstumschancen. Fortschritte in der Nickel-basierten und Vakuumlöttechnik verbessern Leistungsstandards. Der wachsende Fokus auf leichte und kraftstoffeffiziente Flugzeugsysteme beschleunigt die Segmenterweiterung.

Braze Allys Markt Regionale Analyse

Asia-Pacific dominierte den Braze-Legierungen-Markt und entfiel auf den größten Umsatzanteil von 46,88% im Jahr 2025, unterstützt durch starke Fertigungsaktivitäten, Expansion der Automobilproduktion und steigende Nachfrage nach fortschrittlichen Fügematerialien in der Elektronik-, Luft- und Industriebranche. Die Region profitiert von der Präsenz großflächiger Metallbearbeitungsanlagen, kosteneffizienten Produktionsmöglichkeiten und steigenden Investitionen in Präzisionsfertigungstechnologien. Die wachsende Nachfrage nach Wärmetauschern, elektrischen Bauteilen und leistungsstarken Baugruppen beschleunigt die regionale Markterweiterung. Die zunehmende Infrastrukturentwicklung und die industrielle Automatisierung unterstützen das langfristige Wachstum weiter.

China Braze Alloys Markt Einblick

China hielt den größten Anteil am asiatisch-pazifischen Braze Alloys-Markt im Jahr 2025, unterstützt durch seine umfangreiche Fertigungsbasis und starke Nachfrage aus der Automobil-, Elektronik- und Schwerindustrie. Das Land verfügt über eine etablierte metallurgische Industrie und fortschrittliche Produktionsinfrastruktur, die eine großflächige Herstellung von Lötmaterialien ermöglicht. Der starke Verbrauch von HVAC-Systemen, Elektrogeräten und Maschinenindustrien unterstützt das Marktwachstum weiter. Darüber hinaus verstärken zunehmende Investitionen in Elektrofahrzeuge und Industrieautomation Chinas Führung in der regionalen und globalen Braze-Legierung Produktion.

Indien Braze Alloys Markt Einblick

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch den Ausbau der Automobilproduktion, die zunehmende Infrastrukturentwicklung und die zunehmende Einführung fortschrittlicher Metallverbindungstechnologien vorangetrieben wird. Die zunehmende Nutzung von Braze-Legierungen in elektrischen Geräten, Kälteanlagen und Industriemaschinen unterstützt die Markterweiterung deutlich. Das Land profitiert auch von steigenden Investitionen in die Luft- und Raumfahrt- und erneuerbare Energieprojekte. Darüber hinaus beschleunigt die zunehmende Lokalisierung der Bauteilherstellung und der Ausbau der Metallfertigungsindustrie das langfristige Marktwachstum.

Europa Braze Alloys Markt Einblick

Der Europa Braze Alloys Markt wächst stetig, unterstützt durch steigende Nachfrage aus der Luft- und Raumfahrt-, Automobil- und Industrieindustrie. Hersteller in der ganzen Region konzentrieren sich zunehmend auf leistungsstarke Fügelösungen, um die Produktstabilität und Effizienz zu verbessern. Die starke Nachfrage nach Leichtbaustoffen und Präzisionsbauteilen trägt weiter zur Markterweiterung bei. Darüber hinaus unterstützen wachsende Investitionen in fortschrittliche Fertigungstechnologien und nachhaltige Industrieprozesse die regionale Marktentwicklung.

Deutschland Braze Alloys Markt Einblick

Deutschland verzeichnete 2025 den größten Anteil am europäischen Braze Alloys-Markt, der durch seine starke Automobil-, Maschinen- und Raumfahrtindustrie angetrieben wurde. Das Land verfügt über einen hochentwickelten Engineering-Sektor, der überwiegend Lötmaterialien für Wärmetauscher, Turbinenkomponenten und elektrische Baugruppen verwendet. Die steigende Nachfrage nach leichten Fahrzeugen und energieeffizienten Systemen verstärkt das Marktwachstum. Darüber hinaus verstärken kontinuierliche Investitionen in die industrielle Automatisierung und Präzisionsfertigung Deutschlands führende Marktposition.

US Braze Alloys Markt Insight

Der US-Markt wird durch die wachsende Nachfrage nach fortschrittlichen Fügematerialien über Luft-, Verteidigungs- und Industrieanlagenanwendungen unterstützt. Die zunehmende Betonung auf die Leichtbaukomponentenproduktion und die leistungsfähigen Fertigungsprozesse treibt die Einführung von Hartmetalllegierungen in verschiedenen Branchen voran. Auch die zunehmende Nutzung von Löttechnologien in Energiesystemen und Anwendungen in der Präzisionstechnik zeigt das Land. Darüber hinaus unterstützen Investitionen in Luft- und Raumfahrtprogramme und die Modernisierung der industriellen Infrastruktur das Marktwachstum.

Nordamerika Braze Alloys Markt Insight

Nordamerika wird mit dem schnellsten CAGR von 5,1% von 2026 bis 2033 wachsen, angetrieben durch steigende Nachfrage nach Hochleistungsmaterialien und wachsende Investitionen in Luft- und Raumfahrt, Verteidigung und Elektrofahrzeugbau. Die zunehmende Übernahme fortschrittlicher Löttechnologien in der Präzisions- und Industrieautomation unterstützt die Markterweiterung in der gesamten Region deutlich. Eine starke Auslastung in Turbinentriebwerken, Wärmetauschern und elektronischen Baugruppen wird die Nachfrage weiter beschleunigen. Darüber hinaus fördert der zunehmende Fokus auf Energieeffizienz und technologische Innovation den regionalen Verbrauch von Premium-Blöze-Legierungen.

US Braze Alloys Markt Insight

Die USA machten im Jahr 2025 den größten Anteil am Markt für Braze Alloys in Nordamerika aus, unterstützt durch starke Nachfrage aus den Bereichen Luft- und Raumfahrt, Automotive, Elektronik und Industrie. Das Land profitiert von einer umfangreichen Nutzung von Braze-Legierungen in Flugzeugtriebwerken, Stromerzeugungsanlagen und fortschrittlichen Wärmemanagementsystemen. Wachsende Investitionen in Elektrofahrzeuge, Verteidigungsmodernisierung und Präzisionsfertigung verstärken das Marktwachstum. Darüber hinaus verstärkt die zunehmende Einführung von Vakuumlöttechnologien und Hochleistungslegierungen die Führungsposition der USA im regionalen Markt.

Braze Alloys Markt Teilen

Die Braze-Legierungen-Industrie wird in erster Linie von etablierten Unternehmen geführt, einschließlich:

- Johnson Matthey (USA)

- OC Oerlikon Management AG (Schweiz)

- Sulzer Ltd (Schweiz)

- Belmont Metals (USA)

- Harris Products Group (USA)

- Morgan Advanced Materials (USA)

- Aimtek, Inc. (USA)

- Prince & Izant Company (USA)

- Lucas-Milhaupt, Inc. (USA)

- Esprix Technologies (USA)

- Indium Corporation (USA)

- AMETEK, Inc. (USA)

- TSI Technologies (US)

- ESAB (US)

- Umicore (Belgien)

- Indian Solder und Brazing Alloys (Indien)

- SAXONIA Edelmetalle GmbH (Deutschland)

- Saru Silver Alloy Private Limited (Indien)

- Cupro Alloys Corporation (Indien)

- KRANTI METALLURGY PVT LTD. (Indien)

- K. METAL (Indien)

Neueste Entwicklungen im Braze Alloys Markt

- Im Februar 2025 förderte Wall Colmonoy seine Nicrobraz 5027 Nickel-basierten Füllstoff-Metall als bevorzugte Lösung für Abgas- und Schalldämpfer-Verbindungsanwendungen in Outdoor-Power-Geräten. Die Entwicklung hob die steigende Nachfrage nach Lötmaterialien hervor, die in der Lage sind, unter anspruchsvollen Betriebsbedingungen überlegene Dichtigkeit und Haltbarkeit zu gewährleisten. Der verstärkte Fokus auf leistungsfähigen Nickel-basierten Legierungen unterstützt eine breitere Übernahme in Industrie- und Transportsektoren. Diese Initiative soll die Marktchancen für hochwertige Lötmaterialien stärken, die für extreme Umgebungen konzipiert sind.

- Im Januar 2025 führte Lucas-Milhaupt Silvaloy 560 ein kadmiumfreies Silberfüllmetall ein, das den AWS A5.8 Standards entspricht und europäische Bleibelichtungsregelungen unterstützt, ohne dass Änderungen an bestehenden Ofensystemen erforderlich sind. Mit diesem Produktstart wurde der Übergang zu umweltfreundlichen Lötlösungen gestärkt und es den Herstellern ermöglicht, die Produktionskosten im Zusammenhang mit Anlagensteigerungen zu senken. Die Entwicklung soll die Einführung nachhaltiger Braze-Legierungen in Automobil-, HVAC- und Industrieanwendungen beschleunigen und gleichzeitig die Wettbewerbsposition des Unternehmens in hochwertigen Füllstoffen verbessern

- Im Januar 2025 kündigte die Harris Products Group die Einführung eines neuen Portfolios von umweltfreundlichen Lötlegierungen an, die darauf ausgerichtet sind, immer strengere Umweltvorschriften einzuhalten. Der Start spiegelt die zunehmende Betonung der Industrie auf nachhaltige Herstellungspraktiken und reduzierten Einsatz von gefährlichen Stoffen wider. Durch das Angebot von umweltbewussten Produkten erweitert das Unternehmen seinen Kundenstamm unter Herstellern, die nach regulatorischer Compliance und verbesserter Umweltleistung suchen. Diese Entwicklung unterstützt den breiteren Marktbedarf für bleifreie und emissionsarme Lötmaterialien

- Im Oktober 2024 investierte Materion 12 Mio. USD, um seine eutektische Pulverproduktionsanlage in Ohio zu erweitern und die Kapazität der Silber-Kupfer-Legierung um ca. 40% zu erhöhen, um die steigenden Anforderungen von Inverter und Luft- und Raumfahrtanwendungen anzugehen. Die Erweiterung verbesserte die Verfügbarkeit von Hochleistungslötstoffen und verstärkte die Fähigkeit des Unternehmens, schnell expandierende Endverbraucherindustrien zu unterstützen. Die steigenden Elektrifizierungstrends und die zunehmende Flugzeugproduktion sollen die Nachfrage nach diesen fortschrittlichen Legierungslösungen weiter erhöhen. Die Investition verstärkt auch die Fertigungskapazitäten Nordamerikas im Braze Alloys Markt

- Im August 2024 trat Indium Corporation mit einem führenden Elektronikhersteller in eine strategische Partnerschaft ein, um fortschrittliche Lötmaterialien speziell für Halbleiteranwendungen zu entwickeln. Die Zusammenarbeit betonte die zunehmende Bedeutung kundenspezifischer Legierungslösungen für hochpräzise und hochzuverlässige Branchen. Durch diese Partnerschaft stärkte das Unternehmen seine Innovationsfähigkeit und erweiterte seine Präsenz im rasant wachsenden Elektronikbereich. Die Initiative trägt zur verstärkten Nachfrage nach spezialisierten Lötmaterialien bei, die in Halbleiter- und Elektronikgeräten der nächsten Generation eingesetzt werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL BRAZE ALLOYS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 METAL LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 GLOBAL BRAZE ALLOYS MARKET- VENDOR SELECTION CRITERIA

4.2 TECHNOLOGICAL ADVANCEMENT IN BRAZE ALLOYS MARKET

4.3 GLOBAL BRAZE ALLOYS MARKET: SUPPLY CHAIN ANALYSIS

4.3.1 RAW MATERIAL PROCUREMENT

4.3.2 MANUFACTURING

4.3.3 MARKETING AND DISTRIBUTION

4.3.4 END USERS

4.4 GLOBAL BRAZE ALLOYS MARKET: REGULATIONS

4.4.1 REGULATIONS BY U.K. GOVERNMENT

4.4.2 FDA REGULATIONS

4.4.3 OSHA (OCCUPATIONAL SAFETY AND HEALTH ADMINISTRATION) STANDARDS

4.4.4 ISO STANDARDS

4.5 GLOBAL BRAZE ALLOYS MARKET-RAW MATERIAL PRODUCTION COVERAGE

4.6 GLOBAL BRAZE ALLOYS MARKET, PORTER’S FIVE FORCES ANALYSIS

4.6.1 BUYER POWER

4.6.2 SUPPLIER POWER

4.6.3 THE THREAT OF NEW ENTRANTS

4.6.4 THREAT OF SUBSTITUTES

4.6.5 RIVALRY AMONG EXISTING COMPETITORS

4.7 PESTEL ANALYSIS: GLOBAL BRAZE ALLOYS MARKET

4.7.1 POLITICS:

4.7.2 ECONOMY:

4.7.3 SOCIAL:

4.7.4 TECHNOLOGY:

4.7.5 ENVIRONMENTAL:

4.7.6 LEGAL:

4.8 CLIMATE CHANGE-

4.9 ALLOY PRICES AFFECT MARKET GROWTH BY REGIONS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASE IN USAGE OF BRAZE ALLOYS IN THE AUTOMOTIVE AND AVIATION INDUSTRY

5.1.2 INCREASING PREFERENCE TOWARD BRAZING PROCESS OVER SOLDERING, AND WELDING, AMONG OTHERS

5.1.3 INCREASING DEMAND FOR COPPER & ALUMINUM BRAZES ALLOYS

5.1.4 RISING ELECTRICAL & ELECTRONICS MARKET GLOBALLY

5.2 RESTRAINTS

5.2.1 FLUCTUATING PRICES OF BRAZE METALS

5.2.2 COMPLEXITIES IN THE MANUFACTURING PROCESS OF BRAZE ALLOYS

5.2.3 AVAILABILITY OF SUBSTITUTES FOR BRAZE ALLOYS

5.3 OPPORTUNITIES

5.3.1 WIDE APPLICATIONS OF BRAZING ALLOYS IN VARIOUS INDUSTRIES

5.3.2 COST-EFFECTIVENESS OF BRAZE ALLOYS

5.3.3 RISING NUMBER OF INNOVATIONS IN THE BRAZING INDUSTRY

5.3.4 STRATEGIC DECISIONS BY KEY PLAYERS

5.4 CHALLENGES

5.4.1 SUPPLY CHAIN DISRUPTION DUE TO COVID -19

5.4.2 ADVERSE EFFECT OF BRAZING ON THE ENVIRONMENT

6 GLOBAL BRAZE ALLOYS MARKET, BY METAL

6.1 OVERVIEW

6.2 SILVER

6.3 COPPER

6.4 NICKEL

6.5 GOLD

6.6 TITANIUM

6.7 STEEL

6.7.1 STAINLESS STEEL

6.7.2 CARBON STEEL

6.7.3 LOW ALLOY STEEL

6.7.4 OTHERS

6.8 ALUMINUM

6.9 COBALT

6.1 IRON

6.11 MAGNESIUM

6.12 OTHERS

7 GLOBAL BRAZE ALLOYS MARKET, BY FILLER MATERIAL

7.1 OVERVIEW

7.2 BRAZE PASTE

7.3 BRAZE ROD AND WIRE

7.4 BRAZE POWDER

7.5 BRAZE PREFORM

7.6 BRAZE FOIL

7.7 BRAZE TAPE

8 GLOBAL BRAZE ALLOYS MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 TORCH BRAZING

8.3 FURNACE BRAZING

8.4 RESISTANCE BRAZING

8.5 INDUCTION BRAZING

8.6 DIP BRAZING

8.7 INFRARED BRAZING

8.8 VACUUM BRAZING

8.9 ELECTRON BEAM/LASER BRAZING

8.1 EXOTHERMIC BRAZING

8.11 BRAZE WELDING

8.12 HYDROGEN BRAZING

8.13 BLANKET BRAZING

8.14 DISSOCIATED AMMONIA

8.15 FUEL GAS BRAZING

8.16 OTHERS

9 GLOBAL BRAZE ALLOYS MARKET, BY FORM

9.1 OVERVIEW

9.2 WIRE

9.3 STRIP

9.4 BAR

9.5 PIPE

9.6 TUBE

9.7 FLAT

9.8 SHEET

9.9 PLATE

9.1 ROUND BAR

9.11 OTHERS

10 GLOBAL BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE

10.1 OVERVIEW

10.2 1001 °C TO 1200 °C

10.3 LESS THAN 900 °C

10.4 901 °C TO 1000 °C

10.5 ABOVE 1200 °C

11 GLOBAL BRAZE ALLOYS MARKET, BY END USER

11.1 OVERVIEW

11.2 AUTOMOTIVE

11.2.1 SILVER

11.2.2 COPPER

11.2.3 NICKEL

11.2.4 GOLD

11.2.5 TITANIUM

11.2.6 STEEL

11.2.7 ALUMINUM

11.2.8 COBALT

11.2.9 IRON

11.2.10 MAGNESIUM

11.2.11 OTHERS

11.3 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

11.3.1 SILBER

11.3.2 KUPFER

11.3.3 NICKEL

11.3.4 GOLD

11.3.5 TITAN

11.3.6 STAHL

11.3.7 ALUMINIUM

11.3.8 Kobalt

11.3.9 EISEN

11.3.10 MAGNESIUM

11.3.11 SONSTIGES

11.4 ELEKTRONIK UND ELEKTRIK

11.4.1 SILBER

11.4.2 KUPFER

11.4.3 NICKEL

11.4.4 GOLD

11.4.5 TITAN

11.4.6 STAHL

11.4.7 ALUMINIUM

11.4.8 Kobalt

11.4.9 EISEN

11.4.10 MAGNESIUM

11.4.11 SONSTIGES

11.5 BAU UND KONSTRUKTION

11.5.1 SILBER

11.5.2 KUPFER

11.5.3 NICKEL

11.5.4 GOLD

11.5.5 TITAN

11.5.6 STAHL

11.5.7 ALUMINIUM

11.5.8 Kobalt

11.5.9 EISEN

11.5.10 MAGNESIUM

11.5.11 SONSTIGES

11.6 CHEMIKALIEN

11.6.1 SILBER

11.6.2 KUPFER

11.6.3 NICKEL

11.6.4 GOLD

11.6.5 TITAN

11.6.6 STAHL

11.6.7 ALUMINIUM

11.6.8 Kobalt

11.6.9 EISEN

11.6.10 MAGNESIUM

11.6.11 SONSTIGES

11.7 MARINE

11.7.1 SILBER

11.7.2 KUPFER

11.7.3 NICKEL

11.7.4 GOLD

11.7.5 TITAN

11.7.6 STAHL

11.7.7 ALUMINIUM

11.7.8 Kobalt

11.7.9 EISEN

11.7.10 MAGNESIUM

11.7.11 SONSTIGES

11.8 SONSTIGES

11.8.1 SILBER

11.8.2 KUPFER

11.8.3 NICKEL

11.8.4 GOLD

11.8.5 TITAN

11.8.6 STAHL

11.8.7 ALUMINIUM

11.8.8 Kobalt

11.8.9 EISEN

11.8.10 MAGNESIUM

11.8.11 SONSTIGES

12 GLOBALER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH REGION

12.1 ÜBERSICHT

12.2 ASIEN-PAZIFIK

12.2.1 CHINA

12.2.2 JAPAN

12.2.3 SÜDKOREA

12.2.4 INDIEN

12.2.5 AUSTRALIEN

12.2.6 SINGAPUR

12.2.7 THAILAND

12.2.8 MALAYSIA

12.2.9 INDONESIEN

12.2.10 PHILIPPINEN

12.2.11 RESTLICHER ASIEN-PAZIFIK-RAUM

12.3 EUROPA

12.3.1 DEUTSCHLAND

12.3.2 Vereinigtes Königreich

12.3.3 FRANKREICH

12.3.4 ITALIEN

12.3.5 SPANIEN

12.3.6 NIEDERLANDE

12.3.7 BELGIEN

12.3.8 SCHWEIZ

12.3.9 RUSSLAND

12.3.10 TÜRKEI

12.3.11 RESTLICHES EUROPA

12.4 NORDAMERIKA

12.4.1 USA

12.4.2 KANADA

12.4.3 MEXIKO

12.5 SÜDAMERIKA

12.5.1 BRASILIEN

12.5.2 ARGENTINIEN

12.5.3 RESTLICHES SÜDAMERIKA

12.6 NAHER OSTEN UND AFRIKA

12.6.1 SÜDAFRIKA

12.6.2 VAE

12.6.3 SAUDI-ARABIEN

12.6.4 ÄGYPTEN

12.6.5 ISRAEL

12.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 ESAB

15.1.1 FIRMENSANPSHOT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 OC OERLIKON MANAGEMENT AG

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 UMICORE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 AMETEK.INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 JOHNSON MATTHEY

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 AIMTEK

15.6.1 FIRMENSANPSHOT

15.6.2 UNTERNEHMENSAKTIENANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 BELMONT METALS

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 CUPRO ALLOYS CORPORATION.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 ESPRIX TECHNOLOGIES

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 HARRIS PRODUCTS GROUP.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 Indische Lote und Hartlotlegierungen

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 INDIUM CORPORATION

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 KRANTI METALLURGY PVT LTD.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.14 LUCAS-MILHAUPT, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 MORGAN ADVANCED MATERIALS

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 PRINCE IZANT COMPANY.

15.16.1 FIRMENSANPSHOT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 SARU SILVER ALLOY PRIVATE LIMITED.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 SAXONIA EDELMETALLE GMBH

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 JÜNGSTE ENTWICKLUNGEN

15.19 SK METALL

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 SULZER LTD

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

15.21 TSI-TECHNOLOGIEN

15.21.1 FIRMENSANPSHOT

15.21.2 PRODUKTPORTFOLIO

15.21.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 CHINAS DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 2 INDIENS DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 3 US-DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 4: GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 5: GLOBALER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 6: GLOBALER MARKT FÜR SILBER IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 7: GLOBALER MARKT FÜR KUPFER IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 8: GLOBALER MARKT FÜR NICKEL IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 9: GLOBALER MARKT FÜR GOLD IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 10: GLOBALER MARKT FÜR TITAN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 11 GLOBALER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 12 GLOBALER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 13 GLOBALER MARKT FÜR ALUMINIUM IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 14 GLOBALER MARKT FÜR KOBALT IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 15: GLOBALER MARKT FÜR EISEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 16: GLOBALER MARKT FÜR MAGNESIUM IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 17: WELTWEITER MARKT FÜR ANDERE HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 18 GLOBALER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MIO. USD)

TABELLE 19 GLOBALER MARKT FÜR LÖTPASTES IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 20 GLOBALER MARKT FÜR HARTLÖTSTÄBE UND -DRÄHTE IN HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 21 GLOBALER MARKT FÜR LÖTPULVER IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 22 GLOBALER MARKT FÜR LÖTVORFORMLINGE IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 23 GLOBALER MARKT FÜR LÖTFOLIE IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 24 GLOBALER MARKT FÜR LÖTBÄNDER IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 25: GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 26 GLOBALER MARKT FÜR FLAMMLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 27 GLOBALER MARKT FÜR OFENLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 28 GLOBALER MARKT FÜR WIDERSTANDSLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 29 GLOBALER MARKT FÜR INDUKTIONSLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 30 GLOBALER MARKT FÜR TAUCHLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 31 GLOBALER MARKT FÜR INFRAROTLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 32 GLOBALER MARKT FÜR VAKUUMLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 33 GLOBALER MARKT FÜR ELEKTRONENSTRAHL-/LASERLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 34 GLOBALER MARKT FÜR EXOTHERMISCHES LÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 35 GLOBALER MARKT FÜR LÖTSCHWEISSEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 36 GLOBALER MARKT FÜR WASSERSTOFFLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 37 GLOBALER MARKT FÜR DECKELLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 38 GLOBALER MARKT FÜR DISSOZIIERTES AMMONIAK IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 39 GLOBALER MARKT FÜR BRENNGASLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 40 WELTWEITER MARKT FÜR ANDERE HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 41 GLOBALER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 42 GLOBALER MARKT FÜR DRAHT IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 43 GLOBALER MARKT FÜR STREIFEN AUS LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 44 GLOBALER MARKT FÜR BAR IN BRAZELEGIERUNGEN, NACH REGION, 2014-2029 (MIO. USD)

TABELLE 45 GLOBALER MARKT FÜR ROHRE AUS LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 46 GLOBALER MARKT FÜR ROHRE AUS LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 47 GLOBALER MARKT FÜR FLACHLOTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 48 GLOBALER MARKT FÜR BLECHE AUS LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 49 GLOBALER MARKT FÜR BLECHE AUS LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 50: GLOBALER MARKT FÜR RUNDSTÄBE IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 51 WELTWEITER MARKT FÜR ANDERE HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 52 GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 53 GLOBALER MARKT FÜR LOTLEGIERUNGEN VON 1001 °C BIS 1200 °C, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 54 GLOBALER MARKT FÜR IN-LOTLEGIERUNGEN UNTER 900 °C, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 55 GLOBALER MARKT FÜR 901 °C BIS 1000 °C IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 56 WELTWEITER MARKT FÜR LÖTLEGIERUNGEN ÜBER 1200 °C, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 57 GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERBRAUCHER, 2014–2029 (MILLIONEN USD)

TABELLE 58 GLOBALER MARKT FÜR HARTLÖTLEGIERUNGEN IM AUTOMOBILBEREICH, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 59 GLOBALER MARKT FÜR HARTLÖTLEGIERUNGEN IM AUTOMOBILBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 60 GLOBALER MARKT FÜR LÖTLÖTLEGIERUNGEN IN DER LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSINDUSTRIE, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 61 GLOBALER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 62 GLOBALER MARKT FÜR ELEKTRONIK UND ELEKTRO IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 63 GLOBALER MARKT FÜR ELEKTRONIK UND ELEKTRO IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 64 GLOBALER MARKT FÜR BAU UND KONSTRUKTION MIT LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 65 GLOBALER MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 66 GLOBALER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 67 GLOBALER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 68 GLOBALER MARINEMARKT FÜR HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 69 GLOBALER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 70: WELTWEITER MARKT FÜR ANDERE HARTLÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 71 WELTWEITER MARKT FÜR ANDERE LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 72 GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 73 GLOBALER MARKT FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (TONNEN)

TABELLE 74: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2014–2029 (MIO. USD)

TABELLE 75: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2014–2029 (TONNEN)

TABELLE 76: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 77: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH METALL, 2014–2029 (TONNEN)

TABELLE 78: MARKT FÜR STAHL IN LÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 79: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 80: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 81: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 82: MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 83 MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH ENDVERWENDUNG, 2014–2029 (MIO. USD)

TABELLE 84: MARKT FÜR AUTOMOBILLÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 85: Asien-Pazifik-Markt für Luft- und Raumfahrt und Verteidigung im Bereich Hartlötlegierungen, nach Metall, 2014–2029 (Mio. USD)

TABELLE 86: MARKT FÜR ELEKTRONIK UND ELEKTROLOTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 87: Bauwesen und Konstruktion im asiatisch-pazifischen Raum mit Hartlötlegierungen, nach Metall, 2014–2029 (MIO. USD)

TABELLE 88: CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN IM ASIEN-PAZIFISCHEN RAUM, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 89 MARINEMARKT FÜR LÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 90: ANDERE MARKTTEILNEHMER IM ASIEN-PAZIFIK-RAUM FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 91 CHINA-MARKT FÜR HARTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 92 CHINA-MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 93 CHINA-MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 94 CHINA-MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 95 CHINA-MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 96 CHINA-MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 97 CHINA-MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 98 CHINA-MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 99 CHINA AUTOMOBILMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 100 CHINA: MARKT FÜR LÖTLÖTLEGIERUNGEN IM BEREICH LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 101 CHINA-MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 102 CHINA-MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 103 CHINA-MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 104 CHINA MARINE IN BRAZEL-LEGIERUNGEN MARKT, NACH METALL, 2014-2029 (MILLIONEN USD)

TABELLE 105 CHINA: ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 106 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 107 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 108 JAPANISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 109 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 110 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 111 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 112 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 113 JAPANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 114 JAPANISCHER MARKT FÜR AUTOMOBILE IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 115 JAPANISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 116 JAPANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 117 JAPANISCHER MARKT FÜR BAU UND KONSTRUKTION IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 118 JAPANISCHER MARKT FÜR CHEMIKALIEN IM HARTLÖTLEGIERUNGSVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 119 JAPANISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 120 JAPANISCHE ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 121 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 122 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 123 SÜDKOREANISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 124 SÜDKOREANISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 125 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 126 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 127 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 128 SÜDKOREANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 129 SÜDKOREANISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 130 SÜDKOREA: MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 131 SÜDKOREANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 132 SÜDKOREA – MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 133 SÜDKOREA: CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 134 SÜDKOREANISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 135 SÜDKOREA: ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 136: INDISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 137 INDISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 138 INDISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 139: INDISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 140: INDISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 141: INDISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 142 INDISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 143 INDISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 144 INDISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 145: INDISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 146 INDISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 147 INDISCHER MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 148 INDISCHER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 149 INDISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 150 INDIEN, ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 151 AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 152 AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 153 AUSTRALISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 154 AUSTRALISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 155: AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 156 AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 157 AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 158 AUSTRALISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 159 AUSTRALISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 160 AUSTRALISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 161 AUSTRALISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 162 AUSTRALISCHER MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 163 AUSTRALISCHER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 164 AUSTRALISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 165: AUSTRALIEN – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 166 MARKT FÜR HARTLÖTLEGIERUNGEN IN SINGAPUR, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 167 MARKT FÜR HARTLÖTLEGIERUNGEN IN SINGAPUR, NACH METALL, 2014–2029 (TONNEN)

TABELLE 168 SINGAPUR-MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 169 MARKT FÜR LÖTLÖTLEGIERUNGEN IN SINGAPUR, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 170 MARKT FÜR LÖTLÖTLEGIERUNGEN IN SINGAPUR, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 171 MARKT FÜR LÖTLÖTLEGIERUNGEN IN SINGAPUR, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 172 MARKT FÜR LÖTLÖTLEGIERUNGEN IN SINGAPUR, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 173 MARKT FÜR LÖTLÖTLEGIERUNGEN IN SINGAPUR, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 174 SINGAPUR AUTOMOBILMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 175 SINGAPUR: MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 176 SINGAPURER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 177 SINGAPURER MARKT FÜR BAU UND KONSTRUKTION IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 178 SINGAPUR – CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABLE 179 SINGAPORE MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 180 SINGAPORE OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 181 THAILAND BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 182 THAILAND BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 183 THAILAND STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 184 THAILAND BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 185 THAILAND BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 186 THAILAND BRAZE ALLOYS MARKET, BY FORM, 2014-2029 (USD MILLION)

TABLE 187 THAILAND BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 188 THAILAND BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 189 THAILAND AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 190 THAILAND AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 191 THAILAND ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 192 THAILAND BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 193 THAILAND CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 194 THAILAND MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 195 THAILAND OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 196 MALAYSIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 197 MALAYSIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 198 MALAYSIA STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 199 MALAYSIA BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 200 MALAYSIA BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 201 MALAYSIA BRAZE ALLOYS MARKET, BY FORM, 2014-2029 (USD MILLION)

TABLE 202 MALAYSIA BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 203 MALAYSIA BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 204 MALAYSIA AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 205 MALAYSIA AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 206 MALAYSIA ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 207 MALAYSIA BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 208 MALAYSIA CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 209 MALAYSIA MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 210 MALAYSIA OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 211 INDONESIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 212 INDONESIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 213 INDONESIA STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 214 INDONESIA BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABELLE 215 INDONESISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 216 INDONESISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 217 INDONESISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 218 INDONESISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 219 INDONESISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 220 INDONESISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 221 INDONESISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 222 INDONESISCHER MARKT FÜR BAU UND KONSTRUKTION IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 223 INDONESISCHER MARKT FÜR CHEMIKALIEN IM LÖTLEGIERUNGSVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 224 INDONESISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 225 INDONESIEN: ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 226 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 227 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 228 PHILIPPINEN: MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 229 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 230 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 231 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 232 PHILIPPINISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 233 PHILIPPINEN-MARKT FÜR HARTLÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014-2029 (MILLIONEN USD)

TABELLE 234 PHILIPPINEN – MARKT FÜR AUTOMOBIL- UND LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 235 PHILIPPINEN: MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 236 PHILIPPINISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 237 PHILIPPINEN – MARKT FÜR BAU UND KONSTRUKTION IM BEREICH LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 238 PHILIPPINEN – CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 239 MARINEMARKT IN HARTLÖTLEGIERUNGEN AUF DEN PHILIPPINEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 240 PHILIPPINEN – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 241 RESTLICHER MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 242 RESTLICHER MARKT FÜR HARTLÖTLEGIERUNGEN IM ASIEN-PAZIFIK-RAUM, NACH METALL, 2014–2029 (TONNEN)

TABELLE 243 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH LÄNDERN, 2014–2029 (MILLIONEN USD)

TABELLE 244 EUROPÄISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH LÄNDERN, 2014–2029 (TONNEN)

TABELLE 245 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 246 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 247 EUROPÄISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014-2029 (MILLIONEN USD)

TABELLE 248 EUROPÄISCHER MARKT FÜR LÖTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 249 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 250: EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 251 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 252 EUROPÄISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014-2029 (MILLIONEN USD)

TABELLE 253 EUROPÄISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 254 EUROPÄISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 255 EUROPÄISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 256 EUROPÄISCHER MARKT FÜR HAUS- UND BAUWESEN MIT LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 257 EUROPÄISCHER MARKT FÜR CHEMIKALIEN IM HARTLÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 258 EUROPÄISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 259 EUROPA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 260 DEUTSCHER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 261 DEUTSCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014-2029 (TONNEN)

TABELLE 262 DEUTSCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014-2029 (MILLIONEN USD)

TABELLE 263 DEUTSCHER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 264 DEUTSCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 265 DEUTSCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014-2029 (MILLIONEN USD)

TABELLE 266 DEUTSCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 267 DEUTSCHER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014-2029 (MILLIONEN USD)

TABELLE 268 DEUTSCHER MARKT FÜR AUTOMOBILE IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 269 DEUTSCHLAND: MARKT FÜR LÖTLÖTLEGIERUNGEN IN DER LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSINDUSTRIE, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 270 DEUTSCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 271 DEUTSCHER MARKT FÜR HOCH- UND KONSTRUKTIONSLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 272 DEUTSCHER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 273 DEUTSCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 274 DEUTSCHLANDS ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 275 BRITISCHER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 276 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 277 BRITISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 278 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 279 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 280 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 281 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 282 BRITISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 283 BRITISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 284 BRITISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM LÖTLEGIERUNGSBEREICH, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 285 BRITISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABLE 286 U.K. BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 287 U.K. CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 288 U.K. MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 289 U.K. OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 290 FRANCE BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 291 FRANCE BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 292 FRANCE STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 293 FRANCE BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 294 FRANCE BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 295 FRANCE BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 296 FRANCE BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 297 FRANCE BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 298 FRANCE AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 299 FRANCE AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 300 FRANCE ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 301 FRANCE BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 302 FRANCE CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 303 FRANCE MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 304 FRANCE OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 305 ITALY BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 306 ITALY BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 307 ITALY STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 308 ITALY BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 309 ITALY BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 310 ITALY BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 311 ITALY BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 312 ITALY BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 313 ITALY AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 314 ITALY AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 315 ITALY ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 316 ITALY BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 317 ITALY CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 318 ITALY MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 319 ITALY OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 320 SPAIN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 321 SPAIN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 322 SPAIN STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 323 SPAIN BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 324 SPAIN BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 325 SPAIN BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 326 SPAIN BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 327 SPAIN BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 328 SPAIN AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 329 SPAIN AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 330 SPAIN ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 331 SPAIN BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 332 SPAIN CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 333 SPAIN MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 334 SPAIN OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 335 NETHERLANDS BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 336 NETHERLANDS BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 337 NETHERLANDS STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 338 NETHERLANDS BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 339 NETHERLANDS BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 340 NETHERLANDS BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 341 NETHERLANDS BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 342 NETHERLANDS BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 343 NETHERLANDS AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 344 NETHERLANDS AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 345 NETHERLANDS ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 346 NETHERLANDS BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 347 NETHERLANDS CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 348 NETHERLANDS MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 349 NETHERLANDS OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 350 BELGIUM BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 351 BELGIUM BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 352 BELGIUM STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 353 BELGIUM BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 354 BELGIUM BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 355 BELGIUM BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 356 BELGIUM BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 357 BELGIUM BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 358 BELGIUM AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 359 BELGIUM AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 360 BELGIUM ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 361 BELGIUM BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 362 BELGIUM CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 363 BELGIUM MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 364 BELGIUM OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 365 SWITZERLAND BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 366 SWITZERLAND BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 367 SWITZERLAND STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 368 SWITZERLAND BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 369 SWITZERLAND BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 370 SWITZERLAND BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 371 SWITZERLAND BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 372 SWITZERLAND BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 373 SWITZERLAND AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 374 SWITZERLAND AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 375 SWITZERLAND ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 376 SWITZERLAND BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 377 SWITZERLAND CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 378 SWITZERLAND MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 379 SWITZERLAND OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 380 RUSSIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 381 RUSSIA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 382 RUSSIA STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 383 RUSSIA BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 384 RUSSIA BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 385 RUSSIA BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 386 RUSSIA BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 387 RUSSIA BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 388 RUSSIA AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 389 RUSSIA AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 390 RUSSIA ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 391 RUSSIA BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABELLE 392 RUSSLAND: CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 393 RUSSISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 394 RUSSLAND, ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 395 TÜRKISCHER MARKT FÜR HARTLÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)