Global Cancer Spit Test Market

Marktgröße in Milliarden USD

CAGR :

%

USD

665.06 Million

USD

1,394.80 Million

2025

2033

USD

665.06 Million

USD

1,394.80 Million

2025

2033

| 2026 –2033 | |

| USD 665.06 Million | |

| USD 1,394.80 Million | |

| % | |

|

Global Cancer Spit Test Device Market Segmentation, Nach Produkttyp (Saliva Collection Kits, Fluid Specific Devices, Oral Swab, Bar-Code Labels, Saliva Cryostorage Box, and Others), Site of Collection (Sub-Mandibular/Sub-Lingual Gland, Parotid Gland, and Minor Salivary Gland)

Cancer Spit Test MarktÜberblick

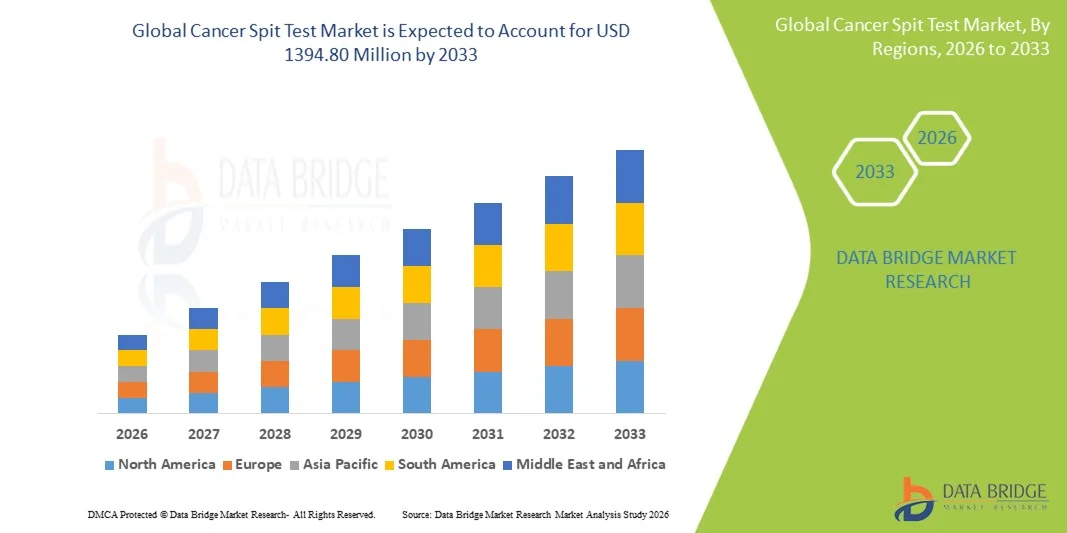

Der Cancer Spit Test Market wurde aufUSD 665.06 Millionen in 2025und wird zu erreichenUSD 1394,80 Millionen von 2033, in einemCAGR von 9,70% von 2026 bis 2033. Der Cancer Spit Test Market erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach nicht-invasiven, frühesten Krebs-Screening-Lösungen und schnelle Fortschritte in der biopsy- und Speichelbasierten Diagnostik-Technologien getrieben wird. Die Sensibilisierung für die Früherkennung von Krebs, verbunden mit zunehmender Vorliebe für schmerzlose und leicht zugängliche Diagnosemethoden, beschleunigt die Einführung von spitbasierten Tests in klinischen Labors, Diagnosezentren und Heimtest-Plattformen. Die Ausweitung von Anwendungen bei oralem Krebs, Lungenkrebs und aufstrebenden Multi-Krebs-Erfahrungspanelen verstärken das Marktwachstum weiter.

Die zunehmende globale Krebsbelastung sowie staatliche Screening-Initiativen und die Ausweitung präventiver Gesundheitsprogramme treiben die Nachfrage nach schnellen und kostengünstigen diagnostischen Alternativen deutlich voran. Saliva-basierte Krebstests gewinnen aufgrund seiner Einfachheit, niedrigeren Kosten im Vergleich zu blutbasierten Biopsien und Potenzial für eine groß angelegte Bevölkerungsvorsorge. Darüber hinaus ermöglicht kontinuierliche Innovation in der molekularen Diagnostik, einschließlich Biomarker-Identifizierung, PCR-basierte Speichel-Assays und die nächste Generation Sequenzierung Integration, eine höhere Genauigkeit und breitere klinische Nutzen, Positionierung spitbasierte Krebs-Tests als Schwellensegment in der globalen Onkologie-Diagnostiklandschaft.

Trends und Einblicke

- Nordamerika dominierte den Cancer Spit Test Market mit dem größten Umsatzanteil von 34,2% im Jahr 2025, unterstützt durch fortgeschrittene molekulare Diagnostik-Infrastruktur, hohe Akzeptanz von nicht-invasiven Krebs-Screening-Technologien, starke Präsenz von Schlüsseldiagnostik-Unternehmen und günstige Erstattungsrahmen für Frühkrebs-Erkennungstests. Die Region profitiert auch von einem umfangreichen Einsatz von Speichel-basierten Diagnostik in Onkologie-Screening-Programmen und Präzisionsmedizin-Initiativen.

- Das Segment Adult dominierte den Markt im Jahr 2025 mit einem Anteil von 72,9%, der durch eine höhere Krebsprävalenz bei erwachsenen Bevölkerungsgruppen und weit verbreitete Screening-Initiativen für mittlere und ältere Menschen verursacht wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Cancer Spit Test Market sein, mit einem CAGR von 8,1% von 2026 bis 2033, die durch steigende Krebsinzidenz, Erweiterung der diagnostischen Infrastruktur, zunehmendes Bewusstsein für nicht-invasive Screening-Methoden und wachsende Investitionen in die Gesundheitsmodernisierung in China, Indien und Japan gefördert wird.

- Oral Swab-basierte Sammlungsmethoden sind das am schnellsten wachsende Segment, das von 2026 bis 2033 eine CAGR von 7,6% aufgrund ihrer geringen Kosten, hohen Patientenkonformität und Eignung für groß angelegte Bevölkerungs-Screening-Programme registriert.

- Das Segment Sub-Mandibular/Sub-Lingual Gland-Sammlung dominierte den Markt mit einem Anteil von 41,3% im Jahr 2025, aufgrund einer höheren Speichelausbeute-Qualität und einer starken Biomarker-Konzentration, die für Krebs-Detektions-Assays verwendet wird.

- Krankenhäuser dominierten das End User-Segment mit einem Umsatzanteil im Jahr 2025, der durch die zunehmende Integration von Speichel-basierten diagnostischen Tests in Routine-Onkologie-Screening- und Vorbehandlungs-Bewertungs-Workflows getrieben wurde.

- Das Anwendungssegment Colon und Rectal Cancer entfiel auf den größten Anteil im Jahr 2025, unterstützt durch steigende globale Prävalenz von Dickdarmkrebs und steigender Nachfrage nach Früherkennungsverfahren.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 665.06 Millionen

- Voraussichtlicher Marktwert (2033): USD 1394,80 Millionen

- Prognose CAGR (2026–2033): 9,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Krebs Spit Test MarktSegment

|

Attribute |

Cancer Spit Test KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Illumina Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der nicht-invasiven Multi-Cancer Early Detection (MCED) Programme · Integration von KI- und molekularen Biomarker-Entdeckungsplattformen · Rising Adoption von Home-Based und Point-of-Care Testing Solutions |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Cancer Spit Test Market Trends

Trend: Rising Adoption von nicht-invasiver flüssiger Biopsie und salzhaltiger Krebserkrankung

Der Cancer Spit Test Market ist ein starkes Wachstum durch die zunehmende Einführung nicht-invasiver diagnosischer Techniken auf Basis von Speichelbiomarkern, einschließlich DNA-Methylierungsmuster, zirkulierende Tumor-DNA (ctDNA), microRNA-Profiling und exosomale Biomarker. Salivabasierte Diagnostik gewinnt aufgrund ihrer schmerzlosen Sammlung, geringen Kosten und Eignung für groß angelegte Screening-Programme als Alternative zur blutbasierten flüssigen Biopsie an Traktion. Studien haben gezeigt, dass Speichel mehr als 1.000 nachweisbare Proteine und Nukleinsäuren enthält, die mit systemischen Erkrankungen verbunden sind, wodurch es ein lebensfähiges Medium für die Frühkrebserkennung ist. Die zunehmende klinische Forschung bei Krebsen wie oralem, Lungen-, Brust- und Bauchspeicheldrüsenkrebs beschleunigt die Vermarktung von Speicheldiagnostikkits. So erforschen Unternehmen wie Viome und Grail-Typ Liquid Biopsie-Entwickler aktiv Multi-Krebs-Früherkennung (MCED)-Ansätze, einschließlich Speichel-derived Biomarker-Plattformen in R&D-Pipelines, was starke Innovationsdynamik in diesem Segment hervorhebt.

Cancer Spit Test Marktdynamik

Key Market Driver: Erweiterung von At-Home und Decentralized Cancer Screening

Der Cancer Spit Test Market erlebt ein starkes Wachstum aufgrund der schnellen Erweiterung von at-home saliva-basierten Probenentnahmekits und dezentralen Diagnosemodellen, so dass Patienten Proben ohne Krankenhausbesuche sammeln können. Diese Verschiebung gewann signifikante Dynamik post-2021, angetrieben durch steigende Nachfrage nach vorbeugenden Gesundheits-, Frühkrebs-Erkennung und Ferndiagnose-Lösungen. Klinische Pilotprogramme und Screening-Initiativen haben gezeigt, dass Speichel-basierte Tests Patienten-Compliance-Raten über 85–90% erreichen können, deutlich höher als herkömmliche invasive Biopsie- oder Krankenhaus-basierte Probenahmemethoden. Diese hohe Akzeptanzrate ist es, diagnostische Unternehmen zu ermutigen, Direkt-to-Consumer (DTC)-Testmodelle, Post-in Speichel-Kits und hausbasierte Krebs-Screening-Dienste zu erweitern, insbesondere in Nordamerika und Europa, wo Gesundheitsinfrastruktur und Verbraucherbewusstsein stark entwickelt sind.

Key Restraint/Challenge: Limitierte klinische Validierung und Regulierungsstandardisierung

Eine große Zurückhaltung im Cancer Spit Test Market ist der Mangel an groß angelegten klinischen Validierungs- und standardisierten regulatorischen Genehmigungsrahmen für Speichel-basierte Krebsdiagnostik. Während Speichel vielversprechende Biomarker wie DNA-Methylierungsmarker, MikroRNAs und Tumor-erzeugte Exosomen enthält, sind viele diagnostische Plattformen noch in früh-to-mid-Klinik-Entwicklungsstadien, die weit verbreitete klinische Adoption begrenzen. Darüber hinaus stellen die Variabilität der Probenerhebungsmethoden (passives Drool, orales Swab, glandspezifische Sammlung) und die Unterschiede in der Biomarkerexpression in den Populationen Herausforderungen bei der Erreichung einer einheitlichen Diagnosegenauigkeit. Regulatorische Agenturen wie die FDA und EMA benötigen umfangreiche mehrphasige klinische Studien, erhöhen die Markt- und Entwicklungskosten. Dieser Mangel an Harmonisierung verlangsamt die Kommerzialisierung und beschränkt die Annahme von routinemäßigen Onkologie-Screening-Programmen, insbesondere in kostensensitiven Gesundheitssystemen.

Key Market Opportunity: Integration von KI- und Multi-Cancer Early Detection Platforms

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in die Speichel-basierte Krebsdiagnostik bietet eine große Wachstumschance im Cancer Spit Test Markt. AI-fähige diagnostische Plattformen können komplexe Speichelbiomarkermuster analysieren, die Klassifikationsgenauigkeit verbessern und eine frühzeitige mehrstufige Risikovorhersage aus einer einzigen nicht-invasiven Probe ermöglichen. Neuere Studien haben gezeigt, dass AI-getriebene Biomarker-Interpretationsmodelle die Diagnosegenauigkeit um 15-25% verbessern können, verglichen mit herkömmlichen Analysemethoden, insbesondere bei Frühkrebs-Detektionsanwendungen. Darüber hinaus ermöglichen Fortschritte bei der Früherkennung (MCED) von mehreren Krebstechnologien, kombiniert mit expandierenden Investitionen in Präzisions-Onkologie, digitale Pathologie und Tele-Diagnostik, eine breitere Einführung von Speichel-basierten Tests. Die zunehmende Digitalisierung der Gesundheitsversorgung in Asien-Pazifik sowie eine starke DTC-Diagnostik-Adoption in Nordamerika und Europa beschleunigen die Markterweiterung und schaffen neue kommerzielle Möglichkeiten für Krebs-Screening-Plattformen der nächsten Generation.

Cancer Spit Test Markt Scope

Der Global Cancer Spit Test Device Market wird auf Basis von Produkttyp, Aufstellungsort, Anwendung, Altersgruppe, Methode der Sammlung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der weltweite Cancer Spit Test Device-Markt in Speichelsammelsätze, fluidspezifische Geräte, Mundstauben, Barcode-Etiketten, Speichelkryostorage-Boxen und andere segmentiert. Das Segment Saliva Collection Kits dominierte den Markt im Jahr 2025 mit 38,6% Anteil, aufgrund seines standardisierten Designs, seiner einfachen Bedienung und der hohen Kompatibilität mit molekulardiagnostischen Workflows. Diese Kits sind in Krankenhäusern, diagnostischen Labors und Krebsforschungsinstituten für groß angelegte Screening-Programme weit verbreitet. Die steigende Nachfrage nach nicht-invasiven Probenerhebungsverfahren hat ihre Dominanz deutlich gestärkt. Die Integration mit PCR und Sequenzierungsplattformen der nächsten Generation verbessert das klinische Nutzen. Die zunehmende Akzeptanz in bevölkerungsweiten Krebs-Screening-Initiativen erhöht die Nachfrage nach Volumen. Starke Vorliebe für Selbstkollektionskits in der heimischen Diagnostik unterstützt die Marktdurchdringung. Darüber hinaus ist eine verbesserte Probenstabilität und ein reduziertes Kontaminationsrisiko sehr zuverlässig. Regelmäßige Zulassungen für Speichel-basierte Diagnose-Kits erweitern sich weltweit. Pharma- und Biotech-Unternehmen investieren stark in Kit-Innovation. Die Automatisierung in der Probenverarbeitung erhöht die Effizienz weiter.

Das Segment Oral Swab soll mit 11,4% am schnellsten CAGR wachsen, was durch eine steigende Nachfrage nach kostengünstigen, schnellen und minimalinvasiven Probenahmemethoden bedingt ist. Die zunehmende Adoption in dezentralen und punktgenauen Tests beschleunigt die Nutzung. Die Ausweitung der Krebsvorsorgeprogramme in Schwellenländern unterstützt die Aufnahme. Eine verbesserte Biomarker-Erkennungsgenauigkeit in oralen Abstrichtechnologien erhöht die klinische Akzeptanz. Der Einsatz in at-home-Tests und Telegesundheitsdiagnostik erhöht die Zugänglichkeit. Die Integration mit KI-basierten Diagnoseplattformen verbessert die Ergebnisinterpretation. Tragbare Testkits mit oralen Abstrichen gewinnen an Traktion in ländlichen Gesundheitssystemen. Die Nachfrage nach schnellen Krebsrisikobewertungswerkzeugen nimmt weltweit zu. Pharmaunternehmen erweitern Produktpipeline in dieser Kategorie. Technologische Verbesserungen der DNA/RNA-Extraktion verbessern die Empfindlichkeit. Wirtschaftlichkeit im Vergleich zu herkömmlichen Biopsiemethoden unterstützt die Adoption. Die zunehmende verbraucherorientierte Diagnostik verstärkt die Wachstumsdynamik.

- Auf der Website der Sammlung

Auf der Grundlage des Standorts der Sammlung wird der Markt in sub-mandibular/sub-linguale Drüse, Parotid Drüse und kleinere Speicheldrüse segmentiert. Das Segment Sub-Mandibular/Sub-Lingual Gland dominierte den Markt im Jahr 2025 mit 44,2% Anteil aufgrund seiner hohen Speichelleistung und der reichen Biomarker-Konzentration, wodurch es ideal für Krebs-Detektions-Assays. Diese Seite bietet konsistente und qualitativ hochwertige Proben, die für die genomische und proteomische Analyse geeignet sind. Es ist in der klinischen Diagnostik durch einfache Zugriff und minimale Patientenbeschwerden weit verbreitet. Die zunehmende Annahme in oralen und systemischen Krebs-Screening-Programmen unterstützt seine Dominanz. Eine starke klinische Validierung von Biomarkern, die aus sublingualem Speichel gewonnen werden, verstärkt die Nutzung. Die Integration mit automatisierten Sammelgeräten verbessert die Probenstandardisierung. Krankenhäuser und diagnostische Labore bevorzugen diese Seite für Routinetests. Forschungseinrichtungen verlassen sich darauf für Biomarker-Entdeckungsstudien. Der zunehmende Einsatz im großflächigen epidemiologischen Screening erhöht die Nachfrage weiter. Regulatorische Akzeptanz von standardisierten Speichel-Sammlungsprotokollen nimmt zu.

Das Segment Minor Salivary Gland wird voraussichtlich mit dem schnellsten CAGR von 10,6% wachsen, was durch den zunehmenden Einsatz in spezialisierten Krebs-Biomarker-Erkennung bedingt ist. Diese Drüsen bieten hoch lokalisierte molekulare Signaturen, die bei der Früherkennung von Krebs verwendet werden. Die R&D-Aktivität in der Präzisions-Onkologie ist die Annahme. Fortgeschrittene Mikrosampling-Techniken verbessern die Machbarkeit. Der zunehmende Fokus auf die frühe orale Krebserkennung unterstützt die Nachfrage. Eine verbesserte diagnostische Sensitivität durch lokalisierte Drüsenproben erhöht das klinische Interesse. Die wissenschaftliche Forschung in der Speicheldiagnostik nimmt rasch zu. Die Annahme in personalisierten Medizinanwendungen nimmt zu. Technologische Fortschritte in mikrofluidischen Abtasteinrichtungen unterstützen das Wachstum. Die Investitionen in die Entdeckung von Biomarkern stärken Innovationspipelines. Die Ausweitung der Onkologie-Forschungsförderung beschleunigt die Entwicklung. Die Annahme von Präzisionsdiagnostik verstärkt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der weltweite Cancer Spit Test Device-Markt in Leber-Lungenkrebs, Brustkrebs, Dickdarm- und Rektalkrebs, Prostatakrebs, Pankreaskrebs, Mundkrebs, Schilddrüsenkrebs, Endometrialkrebs, Nierenkrebs, Leukämie, Melanom, nicht-Hodgkin-Lymphom und andere segmentiert. Das Segment Oral Cancer dominierte den Markt im Jahr 2025 mit 31,8% Anteil, aufgrund der direkten Relevanz der Speichel-basierten Diagnostik bei der Erkennung von oralen Epithel-Anomalien und vorkancerösen Läsionen. Hohe globale Prävalenz von oralem Krebs, vor allem in Asien-Pazifik, ist deutlich die Nachfrage. Saliva bietet direkte Exposition gegenüber oralen Biomarkern und verbessert die Diagnosegenauigkeit. Regierungsgeführte Mundkrebs-Screening-Programme fördern die Annahme. Das zunehmende Tabak- und alkoholbedingte Krebsrisiko trägt zur Screening-Erweiterung bei. Dental-Kliniken und ENT-Spezialisten verwenden häufig spuckbasierte Tests. Früherkennungsinitiativen verstärken die klinische Akzeptanz. Die Integration mit AI-basierter Bildgebung und molekularer Profilierung verbessert die Empfindlichkeit. Sensibilisierungskampagnen erhöhen die Patientenbeteiligung. Hospitalbasierte Screening-Programme erweitern sich weltweit.

Das Pancreatic Cancer-Segment wird voraussichtlich bei der schnellsten CAGR von 12,1% wachsen, was durch extrem hohe Sterblichkeit und dringende Nachfrage nach Früherkennungswerkzeugen bedingt ist. Mangel an effektiver Frühphasendiagnostik treibt Innovation in der Speichel-basierten Biomarker-Entdeckung. Die Erhöhung der FuE-Finanzierung in flüssigen Biopsietechnologien beschleunigt die Entwicklung. Pharmaunternehmen investieren in Früherkennungspanelen. KI-fähige Multi-Krebs-Erkennungsplattformen unterstützen den Fortschritt. Der zunehmende Fokus auf nicht-invasives Screening für Hochrisikopopulationen nimmt zu. Klinische Studien erweitern sich weltweit für pankreatische Marker auf Speichelbasis. Die Steigerung der Präzision auf dem Gebiet der Krebsforschung fördert die Forschungsförderung. Technologische Fortschritte bei der proteomischen Profilierung verbessern die Nachweisgenauigkeit. Multi-omics-Integration verbessert die Diagnoseempfindlichkeit. Die Ausweitung der Krebsgenomikforschung verstärkt die Innovation. Unmet klinische Notwendigkeit ist ein starkes Werbemoment.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe wird der Markt in erwachsene und pädiatrische Bevölkerungen segmentiert. Das Segment Adult dominierte den Markt im Jahr 2025 mit einem Anteil von 72,9%, der durch eine höhere Krebsprävalenz bei erwachsenen Bevölkerungsgruppen und weit verbreitete Screening-Initiativen für mittlere und ältere Menschen verursacht wurde. Erwachsene sind häufiger mit lebensbedingten Krebsrisikofaktoren wie Rauchen, Ernährung und Umweltbelastung ausgesetzt. Die meisten klinischen Studien und diagnostischen Programme sind adult-fokussiert. Krankenhäuser priorisieren Erwachsenenkrebs-Screeningprogramme. Die Versicherungsdeckung ist höher für Diagnoseverfahren für Erwachsene. Saliva-basierte Tests sind in Programmen zur Arbeitsplatzsuche weit verbreitet. Die Sensibilisierung für präventive Onkologie bei Erwachsenen nimmt zu. Diagnostische Unternehmen konzentrieren sich auf die Produktentwicklung von erwachsenen Biomarkern. Die staatlichen Screening-Programme zielen auf erwachsene Populationen zur Früherkennung. Die globale Bevölkerung zu stärken, verstärkt die Dominanz.

Das Pediatric-Segment soll mit dem schnellsten CAGR von 10,2% wachsen, was durch den zunehmenden Fokus auf die Früherkennung von genetischen und seltenen Krebserkrankungen bei Kindern getrieben wird. Fortschritte bei der Pädiatrischen Onkologie-Diagnostik ermöglichen eine sicherere Prüfung von Alternativen. Nicht-invasive Speicheltests werden bei Kindern bevorzugt über blutbasierte Methoden. Das steigende Auftreten von Kinderleukämie und Lymphom unterstützt die Nachfrage. Regierungen investieren in Kinderkrebs-Screening-Programme. Forschungseinrichtungen entwickeln pädiatrische Biomarker. Bewusstseinskampagnen in Kinderkrankenhäusern nehmen zu. Technologische Fortschritte bei der Probenahme mit geringem Volumen verbessern die Machbarkeit. Die zunehmende elterliche Vorliebe für schmerzlose Diagnosen erhöht das Wachstum. Die Ausweitung der pädiatrischen Onkologie-Forschungsnetze stärken die Innovation. Eine genomische Betreuung bei Kindern unterstützt die Adoption. Klinische Pipelineerweiterung beschleunigt das Wachstum.

- Nach Art der Erhebung

Auf der Grundlage der Methode der Sammlung wird der Markt in passives drool, orales Abstrich und andere segmentiert. Das Segment Passive Drool dominierte den Markt im Jahr 2025 mit 46,7% Anteil aufgrund seiner hohen Probenreinheit und minimalem Kontaminationsrisiko, wodurch es ideal für molekulare und genomische Tests war. Es bietet gleichbleibende Speichelvolumen und verbessert die Diagnosegenauigkeit. Weit verbreitet in Labor-basierten Krebsforschungs- und klinischen Validierungsstudien. Starke Annahme in groß angelegten Bevölkerungsvorsorgeprogrammen. Kompatibilität mit automatisierten Diagnosesystemen unterstützt Effizienz. Krankenhäuser bevorzugen passives drool für standardisierte Tests. Forschungsinstitute verlassen sich darauf für die Entdeckung von Biomarkern. Der zunehmende Einsatz in Biobanking-Anwendungen unterstützt das Wachstum. Hohe Reproduzierbarkeit stärkt die klinische Zuverlässigkeit. Regulatorische Richtlinien unterstützen den standardisierten Einsatz.

Das Oral Swab-Segment wird voraussichtlich bei der schnellsten CAGR von 11,0% wachsen, angetrieben durch Komfort, Erschwinglichkeit und Eignung für die At-Home-Tests. Die zunehmende Adoption in dezentraler Diagnostik ist die Nachfrage. Schnelle Probensammlung macht sie ideal für die Massenabschirmung. Die wachsende Telegesundheitsintegration unterstützt den Einsatz. Die Steigerung der Verbraucherpräferenz für Selbsttest-Kits erhöht die Annahme. Technologische Verbesserungen bei der DNA-Extraktion auf Basis von Abstrichen erhöhen die Genauigkeit. Die Erweiterung der punktorientierten Prüfinfrastruktur beschleunigt das Wachstum. Pharmaunternehmen konzentrieren sich auf sprungbasierte diagnostische Innovationen. Die zunehmende Durchdringung der ländlichen Gesundheitsversorgung unterstützt die Aufnahme. Digitale Gesundheitsökosysteme ermöglichen eine größere Verbreitung. Verbrauchergetriebene präventive Tests verstärken die Nachfrage.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, diagnostische Labore, Onkologie-Spezialkliniken, Krebsforschungsinstitute und andere segmentiert. Das Segment Diagnostic Laboratories dominierte den Markt im Jahr 2025 mit 39,4% Anteil, angetrieben durch hohe Testvolumina, fortgeschrittene molekulardiagnostische Infrastruktur und starke Einführung flüssiger Biopsietechnologien. Laboratories behandeln groß angelegte Krebs-Screening-Programme effizient. Die Integration mit automatisierten Sequenzierungsplattformen erhöht den Durchsatz. Die Auslagerung von diagnostischen Tests unterstützt die Nachfrage. Starke Präsenz zentralisierter Labornetze erhöht die Effizienz. Hohe Genauigkeitsanforderungen bei der Krebserkennung bevorzugen Labor-basierte Tests. Partnerschaften mit Biotech-Firmen nehmen zu. Die Erweiterung der Referenzlaborketten unterstützt die Dominanz. Investitionen in Hochdurchsatz-Screening-Technologien steigen. Regierungs-Screening-Programme verlassen sich stark auf diagnostische Labore.

Das Segment Krebsforschungsinstitute wird voraussichtlich bei der schnellsten CAGR von 10,8% wachsen, was durch steigende Investitionen in die Onkologieforschung und Biomarker-Entdeckung bedingt ist. Der Fokus auf frühe Krebserkennungstechnologien beschleunigt die Adoption. Wissenschaftliche Kooperationen mit Biotech-Unternehmen erweitern sich. Die staatliche Förderung für die Krebsforschung nimmt weltweit zu. Die Entwicklung von Multi-Krebs-Erkennungspaneelen erhöht die Nutzung. Klinische Studien zur Speicheldiagnostik steigen. Die Präzisions-Onkologieforschung wächst schnell. Die Annahme von KI-basierten molekularen Analysen verbessert die Forschungsergebnisse. Die zunehmende Verfügbarkeit genomischer Datenbanken unterstützt Innovation. Translationale Forschungsinitiativen stärken die Kommerzialisierung. Biotech-Partnerschaften zu entwickeln, beschleunigen Entdeckungspipeline.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente segmentiert. Das Segment Direct Tenders dominierte den Markt im Jahr 2025 mit 52,1% Anteil aufgrund der groß angelegten Beschaffung von Krankenhäusern, staatlichen Gesundheitsprogrammen und diagnostischen Netzwerken. Kaufverträge gewährleisten Kosteneffizienz und Lieferkonsistenz. Eine starke Einführung in Maßnahmen zur Gesundheitsvorsorge unterstützt die Dominanz. Krankenhäuser bevorzugen direkte Beschaffung für standardisierte Testkits. Regierungskrebs-Screening-Programme verlassen sich stark auf die zarte Verteilung. Langfristige Verträge mit Herstellern stabilisieren Lieferketten. Der hochvolumige Diagnoseeinsatz stärkt den Marktanteil. Regulatorische Compliance-Anforderungen bevorzugen strukturierte Beschaffungssysteme. Institutionelle Nachfrage aus Laboratorien unterstützt Wachstum. Strategische Partnerschaften zwischen Herstellern und Gesundheitssystemen nehmen zu.

Das Segment Retail Sales wird voraussichtlich bei der schnellsten CAGR von 11,6% wachsen, was durch steigende Verbraucherbewusstsein und Expansion von At-Home-Krebs-Tests verursacht wird. Die zunehmende Verfügbarkeit von Speichel-basierten Kits in Apotheken und E-Commerce-Plattformen ist die Zugänglichkeit. Das Wachstum von Direktverbraucherdiagnostikmodellen beschleunigt die Adoption. Die steigende Nachfrage nach vorbeugenden Gesundheitsvorsorgen unterstützt die Expansion des Einzelhandels. Die Telegesundheitsintegration erhöht die Kit-Verteilung. Online Healthcare-Plattformen wachsen schnell. Die Verbraucherpräferenz für die Privatsphäre bei Krebstests erhöht die Nachfrage. Abonnementsbasierte Diagnosemodelle entstehen. Verbesserte Erreichbarkeit von Testkits unterstützt Penetration. Digitale Gesundheitsökosysteme ermöglichen eine schnelle Skalierung. Das vorbeugende Gesundheitsbewusstsein verstärkt die Annahme weltweit.

Cancer Spit Test Markt Regionale Analyse

Nordamerika dominierte den Cancer Spit Test Market und machte den größten Umsatzanteil von 34,2% im Jahr 2025, unterstützt durch fortgeschrittene molekulare Diagnostik-Infrastruktur, hohe Einführung von nicht-invasiven Krebs-Screening-Technologien, starke Präsenz von wichtigen diagnostischen Unternehmen und günstige Rückerstattungsrahmen für Frühkrebs-Erkennungstests. Die Region profitiert auch von einer umfangreichen Integration der Speichel-basierten Diagnostik in Onkologie-Screening-Programme, Präzisionsmedizin-Initiativen und Multi-Krebs frühen Erkennung Workflows. Die zunehmende Investition in flüssige Biopsie-Technologien, DNA-methylierungsbasierte Assays und Saliva Biomarker Validierungsstudien verstärken die Marktführerschaft weiter. Das Vorhandensein von etablierten klinischen Labors und starken regulatorischen Pfaden von Agenturen wie der US FDA beschleunigt weiterhin die Vermarktung von Speichelbasierten Krebsdiagnostiklösungen.

U.S. Cancer Spit Test Market Insight

Die USA Krebs Spit Der Testmarkt zeigt ein starkes Wachstum aufgrund der steigenden Einführung von Frühkrebs-Screening-Programmen und nicht-invasiven diagnostischen Technologien. Das Land verfügt über ein hoch entwickeltes molekulares Diagnostik-Ökosystem mit zunehmender Nutzung von Speichel-basierten Tests in oralen, farbigen und multi-Crecer-Screening-Anwendungen. Starke Präsenz von diagnostischen Führern und Biotech-Innovatoren treibt R&D in Speichel-DNA, MikroRNA und exosomenbasierten Krebs-Erkennungsplattformen an. Darüber hinaus beschleunigen günstige Erstattungsstrukturen und das wachsende präventive Gesundheitsbewusstsein die Adoption in Krankenhäusern, diagnostischen Labors und Onkologiekliniken.

Europa Krebs Spit Test Markt Insight

Europa ist nach wie vor ein wichtiger Beitrag zum Cancer Spit Test Market, der von starken Gesundheitssystemen, steigenden Krebs-Screening-Initiativen und der zunehmenden Einführung nicht-invasiver Diagnostiktechnologien angetrieben wird. Länder wie Deutschland, Frankreich und die USA erweitern aktiv bevölkerungsbasierte Krebs-Screening-Programme und unterstützen die Nachfrage nach Speichel-basierten Diagnoselösungen. Die Region profitiert von einer starken Regulierungsaufsicht durch die Europäische Arzneimittelagentur (EMA) und gewährleistet eine qualitativ hochwertige Validierung von Diagnosetests. Der zunehmende Fokus auf die Früherkennung von Mund-, Brust- und Dickdarmkrebs ist eine weitere Markterweiterung.

U.K. Cancer Spit Test Market Insight

Die U.K. Krebswürze Der Testmarkt wächst aufgrund der zunehmenden Betonung der Frühkrebserkennung unter öffentlichen Gesundheitssystemen wie dem NHS stetig. Die zunehmende Einführung von nicht-invasiven Speichel-basierten diagnostischen Instrumenten unterstützt das Screening auf orale und systemische Krebserkrankungen.

Das Land erlebt auch verstärkte Forschungskooperationen zwischen akademischen Institutionen und Biotech-Firmen, die sich auf die Entdeckung von flüssiger Biopsie und Speichelbiomarker konzentrieren und die Innovation in der Krebsdiagnostik stärken.

Deutschland Krebs Spit Test Markt Insight

Deutschland ist einer der am weitesten fortgeschrittenen Onkologiediagnostik-Märkte in Europa, die von einer starken Gesundheitsinfrastruktur und einer hohen Akzeptanz von präzisen medikamentösen Krebs-Screening-Ansätzen angetrieben wird. Die zunehmende Prävalenz von Krebs und die starke Nachfrage nach Früherkennungswerkzeugen treiben die Aufnahme von Speichelbasierten Diagnosetests voran. Das Land investiert auch stark in Biomarkerforschung, molekulare Diagnostikplattformen und AI-gestützte Krebserkennungssysteme und unterstützt langfristiges Marktwachstum.

Asien-Pazifik Krebs Spit Test Markt Insight

Die Region Asien-Pazifik wird voraussichtlich der am schnellsten wachsende Markt sein, der mit einem CAGR von 8,1 % von 2026 bis 2033 erweitert wird, der durch steigende Krebsinzidenz, Ausweitung der diagnostischen Infrastruktur und zunehmendes Bewusstsein für nicht-invasive Screening-Methoden getrieben wird. Schnelle Gesundheitsmodernisierung in Ländern wie China, Indien und Japan fördert die Einführung von Speichelbasierten Krebstests deutlich. Wachsende Investitionen in Krankenhausdiagnostik, private Labornetze und zu Hause Screening-Programme beschleunigen die Marktdurchdringung. Darüber hinaus unterstützen zunehmende staatliche Initiativen, die sich auf die Früherkennung von Krebs und die vorbeugende Gesundheitsversorgung konzentrieren, das regionale Wachstum.

Japan Krebs Spit Test Markt Insight

Japans Krebs Spit Der Testmarkt wächst aufgrund seiner alternden Bevölkerung stetig und konzentriert sich auf Früherkennung und präventive Gesundheitsversorgung. Die zunehmende Einführung fortschrittlicher molekularer Diagnostik-Tools unterstützt Speichel-basierte Tests in Krebs-Screening-Programmen. Die starke FuE-Aktivität in der Biomarker-Entdeckung und der flüssigen Biopsie-Technologie erhöht die Entwicklung von Krebsdiagnostiklösungen der nächsten Generation im Land.

China Krebs Spit Test Markt Insight

China entwickelt sich als einer der am schnellsten wachsenden Märkte für Krebs-Spitzen-Test-Diagnostik, angetrieben durch steigende Krebsbelastung, Ausweitung der Gesundheitsinfrastruktur und zunehmende Investitionen in Präzisions-Onkologie und Molekulardiagnostik. Das Land erlebt eine rasche Einführung von Speichel-basierten Screening-Tools, AI-fähigen diagnostischen Plattformen und groß angelegten Bevölkerungs-Screening-Programmen, unterstützt von staatlichen Initiativen zur Modernisierung der Gesundheitsversorgung. Das zunehmende Bewusstsein für die frühe Krebserkennung erhöht die Nachfrage in Krankenhäusern und diagnostischen Labors deutlich.

Cancer Spit Test Marktanteil

Der Krebs Spit Die Testindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Illumina Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Qiagen N.V. (Deutschland)

- Roche Diagnostics (Schweiz)

- Bio-Rad Laboratories Inc. (USA)

- Agilent Technologies Inc. (USA)

- Abbott Laboratories (USA)

- Danaher Corporation (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Guardant Health Inc. (USA)

- Exact Sciences Corporation (USA)

- GRAIL Inc. (USA)

- Natera Inc. (USA)

- Myriad Genetics Inc. (USA)

- PerkinElmer Inc. (USA)

- BGI Genomics Co. Ltd. (China)

- Burning Rock Biotech Limited (China)

- Bio-Techne Corporation (USA)

- Hologic Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Cepheid (USA)

- Epigenomics AG (Deutschland)

- OPKO Health Inc. (USA)

- Lucence Diagnostics (Singapur)

- Chronix Biomedical (USA)

- Freenome Holdings Inc. (USA)

- DELFI Diagnostics Inc. (USA)

- Rezept Inc. (USA)

- Winkel SPS (U.K.)

- Genomische Gesundheit (US)

- NeoGenomics Laboratories Inc. (USA)

Neueste Entwicklungen im Krebs-Spitzen-Testmarkt

- Im Juli 2022 steigerten mehrere Onkologie-Diagnoseunternehmen Investitionen in flüssige Biopsie-Technologien, mit einem starken Fokus auf die Erweiterung von Probentypen, um Speichel neben Blut und Urin aufzunehmen. Die Zeit sah steigende Werbeaktivität in minimal invasiven Krebs-Erkennungs-Tools, angetrieben durch die Nachfrage nach frühen Screening und Präzision Onkologie Anwendungen in Krankenhäusern und diagnostischen Labors

- Im Februar 2023 verstärkten wissenschaftliche Untersuchungen und klinische Forschungspublikationen die Rolle der flüssigen Biopsie, einschließlich der Speichel-basierten Diagnostik, bei der Frühkrebserkennung und -überwachung. Studien betonten die zunehmende klinische Annahme nicht-fester biologischer Proben zur Identifizierung von Tumorbiomarkern und unterstützten den Übergang zu nicht-invasiven Krebs-Screening-Ansätzen in globalen Gesundheitssystemen

- Im November 2023 betonten Fortschritte in der Speicheldiagnostik den Nachweis von zirkulierender Tumor-DNA und RNA in Speichel mit molekularen Techniken der nächsten Generation, die wissenschaftliche Grundlage für Speichel-basierte Krebs-Testplattformen zu stärken. Diese Entwicklungen unterstützten anhaltende Innovation in Werkzeugen für Früherkennung und Präzisions-Onkologie in Mehrkrebs

- Im Mai 2024 beschleunigten globale Krebsdiagnostikunternehmen die Entwicklung von Speichel-basierten Testkits im Rahmen einer breiteren flüssigen Biopsie-Erweiterung, unterstützt durch steigende Nachfrage nach nicht-invasiven, zu Hause und Point-of-Care-Krebs-Screening-Lösungen. Der Markt sah auch eine verstärkte Integration von KI-basierten Analytiken zur Verbesserung der Biomarker-Interpretationsgenauigkeit und Früherkennungsfähigkeiten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.