Global Capnography Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

712.60 Million

USD

1,510.93 Million

2025

2033

USD

712.60 Million

USD

1,510.93 Million

2025

2033

| 2026 –2033 | |

| USD 712.60 Million | |

| USD 1,510.93 Million | |

| % | |

|

Marktsegmentierung für globale Kapnographiegeräte nach Produkt (Kapnometer, Parameter und Zubehör), Technologie (Mainstream-Kapnographie, Sidestream-Kapnographie und Mikrostream-Kapnographie), Komponente (OEM-Module und Sonstige), Anwendung (Kardiologie, Trauma- und Notfallversorgung, Atemwegsüberwachung und Sonstige Anwendungen), Endnutzer (Krankenhäuser, Ambulante Versorgungszentren , Häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kapnographiegeräte

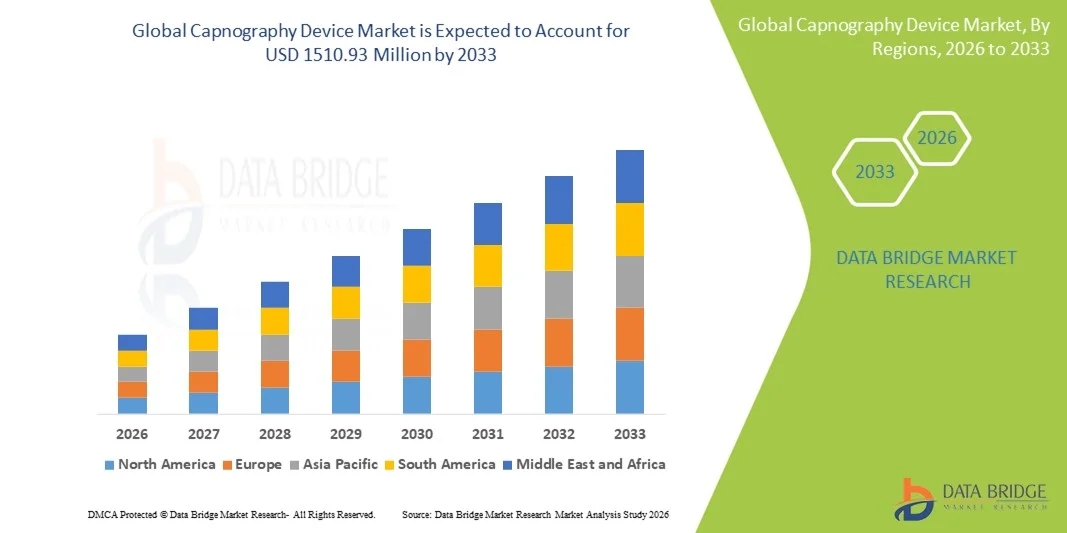

- Der globale Markt für Kapnographiegeräte hatte im Jahr 2025 einen Wert von 712,6 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1510,93 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Bedarf an Atemwegs- und Herzüberwachung, technologische Fortschritte bei Patientenüberwachungsgeräten und die steigende Nutzung nicht-invasiver Diagnoselösungen in Krankenhäusern, Operationszentren und Intensivstationen angetrieben.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Echtzeit-Patientenüberwachung, erhöhter Verfahrenssicherheit und präzisem Anästhesiemanagement die Verbreitung von Kapnographie-Gerätelösungen und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Kapnographiegeräte

- Kapnographiegeräte, die eine Echtzeitüberwachung des Atemstatus von Patienten während Operationen, Anästhesie und Intensivpflege ermöglichen, sind aufgrund ihrer höheren Genauigkeit, der nicht-invasiven Messung und der Integration in fortschrittliche Patientenüberwachungssysteme zunehmend unverzichtbare Bestandteile moderner Gesundheitseinrichtungen.

- Die steigende Nachfrage nach Kapnographiegeräten wird vor allem durch die Zunahme chirurgischer Eingriffe, die steigende Verbreitung von Atemwegserkrankungen und den wachsenden Bedarf an Patientensicherheit und Früherkennung von Atemwegskomplikationen angetrieben.

- Nordamerika dominierte den Markt für Kapnographiegeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Patientenüberwachungstechnologien und eine starke Präsenz führender Medizingerätehersteller. In den USA war ein deutliches Wachstum bei der Installation von Kapnographiegeräten in Krankenhäusern, Operationszentren und Intensivstationen zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kapnographiegeräte sein und voraussichtlich von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, eine Zunahme chirurgischer Eingriffe und ein wachsendes Bewusstsein für Patientensicherheit in Ländern wie China, Indien und Japan.

- Das Segment der OEM-Module erzielte 2025 mit 63,8 % den größten Marktanteil, was darauf zurückzuführen ist, dass Krankenhäuser und Hersteller Originalkomponenten aufgrund ihrer Kompatibilität, Genauigkeit und der Einhaltung gesetzlicher Vorschriften bevorzugen.

Berichtsumfang und Marktsegmentierung für Kapnographiegeräte

|

Attribute |

Wichtigste Markteinblicke in Kapnographiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Medtronic (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Kapnographiegeräte

Zunehmende Verbreitung tragbarer Kapnographiegeräte

- Die Nachfrage nach tragbaren, kompakten und benutzerfreundlichen Kapnographiegeräten steigt im Bereich der häuslichen Pflege und der ambulanten Versorgung rasant an. Diese Geräte ermöglichen die kontinuierliche Überwachung der Atmung in nicht-traditionellen Versorgungseinrichtungen, darunter ambulante Kliniken und häusliche Pflegeeinrichtungen.

- Beispielsweise brachte Masimo im März 2023 das Pulsoximeter Rad-97 mit integrierter Kapnographiefunktion auf den Markt, das für den mobilen Einsatz und die Echtzeit-Patientenüberwachung in kritischen und Notfallsituationen konzipiert wurde.

- Dieser Trend wird auch durch die zunehmende Integration der Kapnographie in Multiparameter-Monitore und Telemedizinplattformen beeinflusst, wodurch Kliniker den Atemstatus von Patienten aus der Ferne beurteilen, frühzeitige Interventionen verbessern und die klinischen Ergebnisse optimieren können.

- Zudem fördern die Miniaturisierung von Sensoren und die Entwicklung leichter, tragbarer Geräte deren Akzeptanz bei medizinischem Fachpersonal, insbesondere in den Bereichen Chirurgie, Notfallmedizin und Intensivmedizin.

- Kontinuierliche Innovationen in den Bereichen Sensortechnologie, Akkulaufzeit und drahtlose Datenübertragung dürften die Verbreitung tragbarer Kapnographiegeräte weltweit weiter beschleunigen.

Marktdynamik von Kapnographiegeräten

Treiber

Zunehmender Bedarf an kontinuierlicher Patientenüberwachung und Früherkennung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Kapnographiegeräte ist die zunehmende Verbreitung fortschrittlicher Patientenüberwachungssysteme in Krankenhäusern, ambulanten Operationszentren und Intensivstationen. Kliniker verlassen sich vermehrt auf die Kapnographie zur Echtzeit-Überwachung der Atmung, zur Früherkennung von unerwünschten Ereignissen und zur Erhöhung der Patientensicherheit.

- So kündigte Medtronic beispielsweise im April 2025 die Markteinführung seines neuesten tragbaren Kapnographiesystems Capnostream™ 35 an, das für die kontinuierliche, nicht-invasive Überwachung von erwachsenen und pädiatrischen Patienten entwickelt wurde. Dieses Gerät integriert fortschrittliche Sensoren für hochpräzise Messwerte und hilft Krankenhäusern, klinische Komplikationen während der Anästhesie und Sedierung zu reduzieren.

- Die zunehmende Verbreitung chronischer Atemwegserkrankungen wie COPD, Asthma und Schlafapnoe treibt die Nachfrage nach Kapnographiegeräten sowohl im stationären als auch im ambulanten Bereich an und ermöglicht es medizinischem Fachpersonal, Beatmungsparameter zu überwachen und die Behandlung zu optimieren.

- Darüber hinaus führt die weltweit steigende Anzahl chirurgischer Eingriffe in Verbindung mit einem zunehmenden Fokus auf Patientensicherheit und Anästhesieüberwachungsstandards dazu, dass Kapnographiegeräte zu einem unverzichtbaren Bestandteil moderner Operationssäle werden.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Herausforderungen bei der Einhaltung regulatorischer Bestimmungen

- Die vergleichsweise hohen Anschaffungskosten moderner Kapnographiegeräte können insbesondere in kleineren Krankenhäusern, ambulanten Kliniken und Entwicklungsländern ein Hindernis für deren Verbreitung darstellen. Geräte mit Multiparameterintegration, drahtloser Konnektivität und hochpräzisen Sensoren sind oft sehr teuer und daher für Gesundheitseinrichtungen mit begrenztem Budget nicht erschwinglich.

- Beispielsweise zeigten Berichte aus dem Jahr 2022, dass kleinere Krankenhäuser in Südostasien aufgrund finanzieller Engpässe und begrenzter Erstattungspolitik zögerten, hochmoderne Kapnographiesysteme einzuführen.

- Die Einhaltung strenger regulatorischer Standards, wie beispielsweise FDA-Zulassung, CE-Kennzeichnung und ISO-Zertifizierungen, stellt auch für neue Marktteilnehmer eine Herausforderung dar. Hersteller müssen erhebliche Investitionen in Tests, Dokumentation und klinische Validierung tätigen, um die globalen regulatorischen Anforderungen zu erfüllen.

- Bedenken hinsichtlich der korrekten Gerätenutzung, Wartung und Schulung des medizinischen Personals beeinträchtigen die Marktdurchdringung zusätzlich, da ungenaue Messwerte die Patientensicherheit und klinische Entscheidungen gefährden können.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätelösungen, lokale Fertigung, verbesserte Schulungsprogramme für medizinisches Fachpersonal und vereinfachte Zulassungsverfahren wird für ein nachhaltiges Wachstum des Marktes für Kapnographiegeräte unerlässlich sein.

Marktumfang für Kapnographiegeräte

Der Markt ist segmentiert nach Produkt, Technologie, Komponente, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt ist der globale Markt für Kapnographiegeräte in Kapnometer, Parameter und Zubehör unterteilt. Das Segment der Kapnometer dominierte 2025 mit einem Marktanteil von 58,4 % den größten Umsatzanteil. Treiber dieses Wachstums ist die zunehmende Nutzung der Kapnometrie zur kontinuierlichen Atemwegsüberwachung in der Intensivmedizin und bei chirurgischen Eingriffen. Krankenhäuser und Notaufnahmen in Nordamerika, Europa und im asiatisch-pazifischen Raum bevorzugen Kapnometer aufgrund ihrer hohen Genauigkeit, Zuverlässigkeit und Echtzeit-Überwachungsmöglichkeiten. Das wachsende Bewusstsein für Patientensicherheit und die Früherkennung von Atemwegskomplikationen trägt zur Marktführerschaft dieses Segments bei. Die Integration in moderne Patientenüberwachungssysteme und elektronische Patientenakten verbessert die klinische Effizienz. Technologische Verbesserungen bei der Sensorgenauigkeit und den Anzeigeschnittstellen fördern die Akzeptanz zusätzlich. Die steigende Anzahl von chirurgischen Eingriffen unter Narkose unterstützt ebenfalls die kontinuierliche Nachfrage. OEM-Partnerschaften und Beschaffungsprogramme von Krankenhäusern tragen zu einer höheren Marktdurchdringung bei. Zulassungen und standardisierte Richtlinien für die Atemwegsüberwachung fördern die institutionelle Einführung. Der zunehmende Fokus auf die Reduzierung der Morbidität auf Intensivstationen und die Verbesserung der Patientenergebnisse stärkt die Marktführerschaft dieses Segments. Die Verfügbarkeit sowohl tragbarer als auch stationärer Kapnometer ermöglicht vielfältige klinische Anwendungen und erhöht den Gesamtmarktanteil.

Das Segment der Parameterüberwachungssysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Multiparameter-Überwachungsgeräten, die CO₂, Atemzugvolumen und Atemfrequenz gleichzeitig messen. Fortschritte in der Echtzeit-Datenanalyse und bei Alarmsystemen fördern die zunehmende Verbreitung in Operationssälen und Intensivstationen. Der Trend zur personalisierten Patientenüberwachung, einschließlich der Neugeborenen- und Kinderversorgung, unterstützt das rasante Wachstum. Krankenhäuser und Einrichtungen der häuslichen Pflege beschaffen vermehrt modulare Parameterüberwachungssysteme, die mit bestehenden Monitoren kompatibel sind. Die Integration in Telemedizinplattformen verbessert die Möglichkeiten der Fernüberwachung. Die kontinuierliche Überwachung in Trauma- und Notfallambulanzen führt zu einer hohen Auslastung. In den aufstrebenden Märkten im asiatisch-pazifischen Raum und im Nahen Osten nimmt die Nutzung aufgrund der sich verbessernden Gesundheitsinfrastruktur zu. Das wachsende Bewusstsein von Ärzten für Frühwarnsysteme und Initiativen zur Patientensicherheit beschleunigt die Expansion. Kooperationen zwischen Geräteherstellern und Gesundheitsdienstleistern fördern die breite Akzeptanz zusätzlich. Tragbare und am Körper tragbare Parameterüberwachungsgeräte gewinnen an Bedeutung und tragen zur Marktdynamik bei.

- Durch Technologie

Technologisch gesehen ist der Markt in Mainstream-Kapnographie, Sidestream-Kapnographie und Mikrostream-Kapnographie unterteilt. Das Segment Mainstream-Kapnographie erzielte 2025 mit 49,6 % den größten Marktanteil, da es durch die direkte Messung in den Atemwegen schnelle und präzise Messwerte während Operationen und Beatmung liefert. Krankenhäuser und ambulante Versorgungszentren bevorzugen Mainstream-Systeme aufgrund ihrer Zuverlässigkeit in Umgebungen mit hohem Patientenaufkommen. Geringere Sensorverzögerung, weniger Kalibrierungsaufwand und eine verbesserte Integration mit Beatmungsgeräten tragen zur Marktführerschaft dieses Segments bei. Steigende Operationszahlen, der Ausbau der Intensivmedizin und ein verstärkter Fokus auf die Sicherheit in der Anästhesie fördern die kontinuierliche Verbreitung. Verbesserungen der Originalhersteller, wie kleinere Bauformen und optimierte ergonomische Designs, steigern die Nutzung. Regulatorische Richtlinien, die eine kontinuierliche Atemwegsüberwachung befürworten, verstärken die Nachfrage. Die weitverbreitete Anwendung in Industrieländern, insbesondere in der Kardiologie und Traumatologie, sichert die Marktführerschaft. Die Integration mit fortschrittlichen Überwachungsplattformen optimiert die Arbeitsabläufe. Die Kosteneffizienz im Vergleich zu wiederholt benötigten Einwegkomponenten unterstützt das Wachstum zusätzlich. Kontinuierliche Schulungsprogramme für Klinikpersonal zur Anwendung der Kapnographie fördern die Marktdurchdringung.

Das Segment der Sidestream-Kapnographie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,1 % die höchste Wachstumsrate verzeichnen. Treiber dieses Wachstums sind das nicht-invasive Design, die Eignung für spontan atmende Patienten und die vielseitigen Einsatzmöglichkeiten in Notfallmedizin, häuslicher Pflege und Transport. Tragbare Sidestream-Geräte werden zunehmend in Rettungswagen, Intensivstationen und der häuslichen Pflege eingesetzt. Kontinuierliche Innovationen bei den Probenahmeleitungen und der Filtertechnologie verbessern die Zuverlässigkeit. Die wachsende Zahl älterer Menschen und die Zunahme chronischer Atemwegserkrankungen steigern die Nachfrage. Krankenhäuser und Kliniken bevorzugen Sidestream-Systeme für ein flexibles Patientenmanagement. Die Integration mit Telemonitoring-Plattformen ermöglicht die Fernüberwachung von Patienten. Schulungsprogramme für Notfallmediziner fördern die Akzeptanz. Wachstumsmärkte in Lateinamerika und im asiatisch-pazifischen Raum bieten erhebliche Wachstumschancen. Verbesserte Akkulaufzeiten und miniaturisierte Bauweisen machen die Sidestream-Kapnographie für mobile Anwendungen geeignet. Das steigende Bewusstsein für Patientensicherheit und die Früherkennung von Hypoventilation beschleunigt die Marktexpansion.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in OEM-Module und Sonstige unterteilt. Das Segment der OEM-Module erzielte 2025 mit 63,8 % den größten Marktanteil. Dies ist darauf zurückzuführen, dass Krankenhäuser und Hersteller Originalkomponenten aufgrund ihrer Kompatibilität, Genauigkeit und der Einhaltung gesetzlicher Vorschriften bevorzugen. OEM-Module gewährleisten die Zuverlässigkeit der Geräte, reduzieren die Wartungskosten und verbessern die Integration in bestehende Überwachungssysteme. Große Krankenhäuser und Intensivstationen setzen vorrangig auf zertifizierte Module für die kontinuierliche Überwachung. Technologische Verbesserungen, darunter miniaturisierte Sensoren und hochpräzise Komponenten, stärken die Marktführerschaft zusätzlich. Partnerschaften von OEMs mit Gesundheitsdienstleistern optimieren die Lieferketten und reduzieren Ausfallzeiten. Zulassungen und Sicherheitszertifizierungen fördern die Akzeptanz dieses Segments. Krankenhäuser in Industrieländern bevorzugen OEM-Module zur Risikominimierung und für eine längere Gerätelebensdauer. Die Integration in elektronische Patientenaktensysteme unterstützt eine effiziente Patientenüberwachung. Das gestiegene Bewusstsein für Patientensicherheit und Gerätezuverlässigkeit sorgt für eine kontinuierliche Nachfrage. Das Segment profitiert von wiederkehrenden Käufen von OEM-Verbrauchsmaterialien, was den Marktanteil weiter steigert.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Ersatzteilen, Zubehör von Drittanbietern und kostengünstigen Alternativen. Neu entstehende Krankenhäuser und ambulante Pflegedienste setzen vermehrt auf Komponenten von Drittanbietern, um Investitionskosten zu senken. Anpassbare und modulare Designs erhöhen die Flexibilität der Geräte. Anbieter, die sich auf Kompatibilität und Kosteneffizienz konzentrieren, fördern die Akzeptanz in preissensiblen Märkten. Der Anstieg kleiner Kliniken und Anwendungen zur Fernüberwachung von Patienten stützt die Nachfrage. Komponenten von Drittanbietern ermöglichen eine schnelle Implementierung in Regionen mit eingeschränktem Zugang zu OEM-Produkten. Innovationen bei Einwegsensoren und -schläuchen treiben das Wachstum zusätzlich an. Die Expansion in Entwicklungsländern beschleunigt die Nutzung von Ersatzteilen. Die Vertrautheit von Klinikern mit kompatiblen Alternativen fördert deren Akzeptanz. Das Wachstum wird durch die zunehmenden Wartungs- und Austauschzyklen der Geräte unterstützt.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Kardiologie, Trauma- und Notfallmedizin, Atemwegsüberwachung und Sonstige Anwendungen unterteilt. Das Segment Kardiologie dominierte 2025 mit einem Marktanteil von 52,3 % den größten Umsatzanteil. Treiber dieser Entwicklung war die weitverbreitete Anwendung der Kapnographie für die intra- und perioperative Überwachung bei Herzoperationen. Krankenhäuser und spezialisierte Herzzentren bevorzugen Kapnographiegeräte, um die Beatmungseffizienz und die Patientensicherheit zu gewährleisten. Die Integration in Anästhesiearbeitsplätze und Überwachungssysteme auf Intensivstationen optimiert die Arbeitsabläufe. Die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen trägt zur Marktführerschaft dieses Segments bei. Technologische Verbesserungen in den Bereichen Echtzeitüberwachung, Alarmierung und Datenanalyse fördern die Akzeptanz zusätzlich. Regulatorische Richtlinien, die eine kontinuierliche Überwachung in kardiologischen Abteilungen vorschreiben, begünstigen den Einsatz. Schulungsprogramme für Kliniker und Anästhesisten stärken die Anwendung. Krankenhäuser, die in moderne chirurgische Infrastruktur investieren, priorisieren die Kapnographie. Kooperationen mit Originalgeräteherstellern (OEMs) und Wartungsverträge unterstützen eine hohe Marktdurchdringung.

Das Segment der Atemwegsüberwachung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Atemwegserkrankungen, chronisch-obstruktiver Lungenerkrankung (COPD) und der mit COVID-19 verbundene Überwachungsbedarf. In der häuslichen Pflege, auf Intensivstationen und in Notaufnahmen wird die Kapnographie vermehrt zur Früherkennung von Hypoventilation eingesetzt. Die kontinuierliche Überwachung verbessert die Behandlungsergebnisse und reduziert die Wiedereinweisungsrate ins Krankenhaus. Tragbare Geräte und Wearables fördern die Akzeptanz. Schulungsprogramme für Atemtherapeuten erleichtern die Anwendung. Steigende staatliche Gesundheitsinitiativen in Schwellenländern unterstützen das Wachstum. Die Integration mit Telemedizin- und Fernüberwachungsplattformen beschleunigt die Einführung. Technologische Fortschritte, darunter drahtlose Datenübertragung und optimierte Akkuleistung, tragen zusätzlich zur Expansion des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Versorgungszentren, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 56,7 % den größten Marktanteil, was auf die dort vorhandenen Intensivstationen, Operationssäle und das hohe Patientenaufkommen mit Bedarf an kontinuierlicher Überwachung zurückzuführen ist. Krankenhäuser bevorzugen Kapnographiegeräte aufgrund ihrer Genauigkeit, Zuverlässigkeit und Integration in bestehende Überwachungssysteme. Zunehmende chirurgische Eingriffe, der Ausbau von Intensivstationen und regulatorische Richtlinien fördern die Geräteakzeptanz. OEM-Support, Serviceverträge und regelmäßige Modulkäufe stärken die Marktführerschaft. Schulungs- und Sensibilisierungsprogramme für Klinikpersonal unterstützen die effektive Nutzung. Große Krankenhäuser in Nordamerika und Europa sind weiterhin führend bei den Anwendungsraten.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Fernüberwachung von Patienten, chronischer Atemwegsversorgung und tragbaren Kapnographiesystemen. Ältere Patienten, postoperative Versorgung und das Management chronischer Erkrankungen im häuslichen Umfeld tragen zu diesem rasanten Wachstum bei. Die Integration in Telemedizinplattformen ermöglicht eine kontinuierliche Überwachung durch medizinische Fachkräfte. In Schwellenländern nimmt die Nutzung aufgrund der sich verbessernden Gesundheitsinfrastruktur zu. Tragbare und kostengünstige Geräte machen die Überwachung im häuslichen Umfeld praktikabel. Das wachsende Bewusstsein von Pflegekräften und medizinischem Fachpersonal fördert die Akzeptanz. Staatliche Initiativen zur Fernüberwachung beschleunigen das Wachstum zusätzlich.

Regionale Analyse des Marktes für Kapnographiegeräte

- Nordamerika dominierte den Markt für Kapnographiegeräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2025.

- Gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Patientenüberwachungstechnologien und eine starke Präsenz führender Medizinproduktehersteller

- In den USA ist ein deutliches Wachstum bei der Installation von Kapnographiegeräten in Krankenhäusern, Operationszentren und Intensivstationen zu verzeichnen, das auf Innovationen bei Mainstream-, Sidestream- und Mikrostream-Kapnographiesystemen zurückzuführen ist.

Markteinblicke für Kapnographiegeräte in den USA:

Der US-amerikanische Markt für Kapnographiegeräte wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und intensivmedizinischer Behandlungen sowie die weit verbreitete Nutzung automatisierter Patientenüberwachungssysteme. Die Präsenz führender Medizintechnikhersteller und kontinuierliche Innovationen fördern das Marktwachstum zusätzlich.

Markteinblicke für Kapnographiegeräte in Europa:

Es wird erwartet, dass der europäische Markt für Kapnographiegeräte im gesamten Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird. Unterstützt wird dies durch das zunehmende Bewusstsein für Patientensicherheit, die steigende Prävalenz von Atemwegs- und Herzerkrankungen sowie die wachsende Verbreitung fortschrittlicher Überwachungssysteme in Krankenhäusern und chirurgischen Zentren.

Markteinblicke für Kapnographiegeräte in Großbritannien:

Es wird erwartet, dass der Markt für Kapnographiegeräte in Großbritannien im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird. Treiber dieser Entwicklung sind staatliche Initiativen zur Modernisierung des Gesundheitswesens, der Ausbau von Krankenhausnetzwerken und die zunehmende Nutzung automatisierter Patientenüberwachungsgeräte auf Intensivstationen und in chirurgischen Zentren.

Markteinblicke für Kapnographiegeräte in Deutschland:

Der deutsche Markt für Kapnographiegeräte wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur, eine zunehmende Anzahl chirurgischer Eingriffe und ein wachsendes Bewusstsein für Patientensicherheitsprotokolle.

Markteinblicke für Kapnographiegeräte im asiatisch-pazifischen Raum

Der Markt für Kapnographiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die Zunahme chirurgischer und intensivmedizinischer Eingriffe sowie das wachsende Bewusstsein für Patientenüberwachung und -sicherheit in Ländern wie China, Indien und Japan.

Einblick in den japanischen Markt für Kapnographiegeräte

Der japanische Markt für Kapnographiegeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der steigenden Anzahl chirurgischer Eingriffe und des zunehmenden Fokus auf Patientensicherheit an Dynamik. Technologische Fortschritte bei Mainstream-, Sidestream- und Mikrostream-Kapnographiegeräten tragen zusätzlich zum Marktwachstum bei. Verstärkte staatliche Initiativen zur Verbesserung der perioperativen Versorgung und der Standards für die Patientenüberwachung fördern ebenfalls die zunehmende Verbreitung in Krankenhäusern und chirurgischen Zentren. Darüber hinaus führt die alternde Bevölkerung in Japan zu einer höheren Nachfrage nach Lösungen für die kontinuierliche Überwachung in der Intensivmedizin und der häuslichen Pflege.

Markteinblicke für Kapnographiegeräte in China:

Der chinesische Markt für Kapnographiegeräte wird im Jahr 2025 mit einem Marktanteil von 39,2 % den größten Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind der rasche Ausbau der Gesundheitsinfrastruktur, die hohe Prävalenz von Atemwegs- und Herzerkrankungen, die zunehmende Anzahl chirurgischer Eingriffe sowie die Einführung fortschrittlicher Überwachungsgeräte in Krankenhäusern und Fachkliniken.

Marktanteil von Kapnographiegeräten

Die Kapnographiegeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (USA)

• Philips Healthcare (Niederlande)

• GE Healthcare (USA)

• Drägerwerk (Deutschland)

• Masimo Corporation (USA)

• Smiths Medical (Großbritannien)

• Nihon Kohden (Japan)

• Spacelabs Healthcare (USA)

• Cardinal Health (USA)

• Flaem Nuova (Italien)

• Covidien (USA)

• Vyaire Medical (USA)

• Edan Instruments (China)

• Respironics (USA)

• CareFusion (USA)

• ConvaTec (Großbritannien)

• Rheon Medical (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für Kapnographiegeräte

- Im April 2021 gab Masimo bekannt, dass sein neues tragbares Echtzeit-Kapnographengerät Radius PCG die US-amerikanische FDA-510(k)-Zulassung erhalten hat – und damit eine kabellose, gängige Kapnographieoption mit Bluetooth-Konnektivität bietet, die für Patienten aller Altersgruppen geeignet ist.

- Im Juli 2021 ging Spacelabs Healthcare eine Partnerschaft mit Masimo ein, um die NomoLine-Kapnographie und weitere fortschrittliche Überwachungsparameter von Masimo in ausgewählte Multiparameter-Patientenmonitore von Spacelabs zu integrieren. Dies markiert erste Schritte hin zu einer breiteren Integration und einem optimierten Überwachungsablauf.

- Im April 2024 prognostizierte ein Bericht eines führenden Marktforschungsunternehmens ein deutliches Marktwachstum für Kapnographiegeräte, getrieben durch die steigende Nachfrage nach nicht-invasiver Atemwegsüberwachung – insbesondere auf Intensivstationen, in Notaufnahmen, in der Anästhesie und im ambulanten Operationsbereich.

- Im Juni 2024 rückte das Bestreben nach verbessertem Zugang und mehr Sicherheit in ressourcenarmen Umgebungen stärker in den Fokus: Gesundheitsorganisationen und Nichtregierungsorganisationen begannen, die Kapnographie bei chirurgischen Eingriffen und Sedierungen verstärkt zu fördern – ein Zeichen für das weltweit wachsende Bewusstsein für ihre Bedeutung für die Patientensicherheit.

- Eine Marktprognose vom August 2025 prognostiziert weiterhin ein starkes Wachstum des globalen Marktes für Kapnographiegeräte. Begünstigt wird dieses Wachstum durch die zunehmende Verbreitung von Atemwegserkrankungen, die weltweit steigende Anzahl chirurgischer Eingriffe und die wachsende Anwendung der Kapnographie in der Intensivmedizin und im perioperativen Bereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.