Global Car T Therapy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.44 Billion

USD

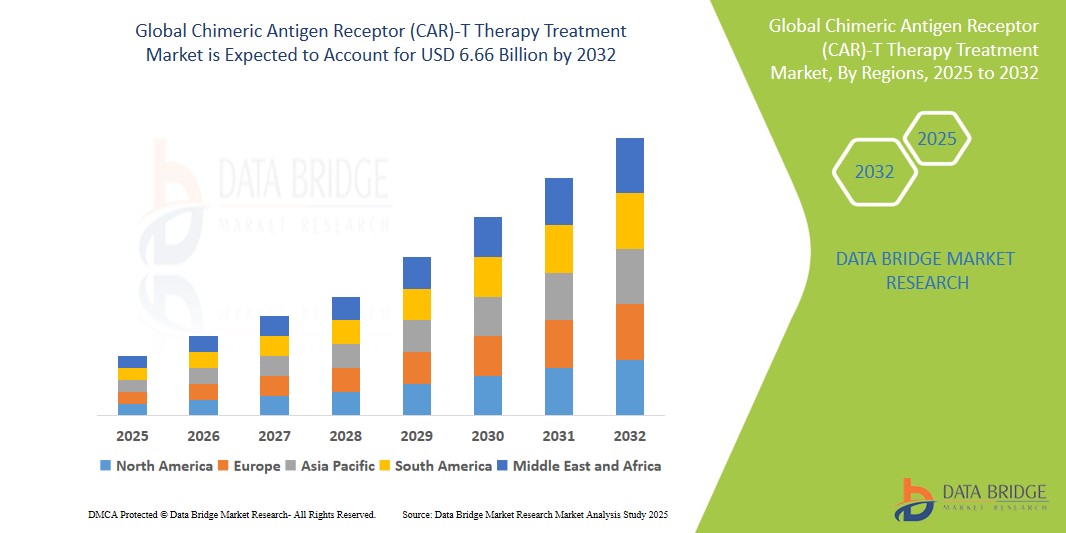

6.66 Billion

2024

2032

USD

2.44 Billion

USD

6.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 6.66 Billion | |

| % | |

|

Globale Marktsegmentierung für CAR-T-Zelltherapien nach Zelltypen (Abecma, Breyanzi, Kymriah, Tecartus, Yescarta und andere), Zielantigenen (CD19, CD20, GD2, CD22, CD30, CD33, HER1, HER2, Meso, EGFRVIII und andere) und therapeutischen Anwendungen (akute lymphatische Leukämie, chronische lymphatische Leukämie, Non-Hodgkin-Leukämie, multiples Myelom, Pankreaskrebs, Neuroblastome, Brustkrebs, akute myeloische Leukämie, Leberzellkarzinom, Darmkrebs und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die CAR-T-Zelltherapie

- Der globale Markt für CAR-T-Zelltherapien (Chimeric Antigen Receptor) hatte im Jahr 2023 einen Wert von 2,44 Milliarden US-Dollar und wird voraussichtlich bis 2031 auf 5,97 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung von Krebs, Fortschritte in der Immuntherapie und die wachsende Zahl von Zulassungen von CAR-T-Zelltherapien durch die Aufsichtsbehörden angetrieben.

Marktanalyse der CAR-T-Zelltherapie

- Die CAR-T-Zelltherapie ist eine revolutionäre Krebsbehandlung, bei der die T-Zellen eines Patienten so verändert werden, dass sie Krebszellen gezielt angreifen und zerstören. Sie hat sich bei der Behandlung bestimmter Formen von Leukämie, Lymphomen und multiplem Myelom als hochwirksam erwiesen.

- Die Nachfrage nach CAR-T-Zelltherapie steigt aufgrund der zunehmenden Häufigkeit hämatologischer Malignome und vielversprechender Ergebnisse in klinischen Studien.

- Nordamerika wird voraussichtlich den Markt für CAR-T-Zelltherapie dominieren, was auf starke Forschungs- und Entwicklungsaktivitäten, hohe Gesundheitsausgaben und die frühe Einführung fortschrittlicher Therapien zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund expandierender Biotechnologiebranchen und zunehmender Krebsbelastung die am schnellsten wachsende Region auf dem Markt für CAR-T-Zelltherapie sein.

- Das Segment der akuten lymphatischen Leukämie wird aufgrund der hohen Ansprechrate auf die Behandlung und der laufenden klinischen Entwicklung voraussichtlich mit einem Marktanteil von 30 % den Markt dominieren. Als eine der ersten zugelassenen Indikationen für die CAR-T-Zelltherapie treibt sie das Marktwachstum weiterhin voran.

Berichtsumfang und Marktsegmentierung der CAR-T-Zelltherapie

|

Attribute |

Wichtige Markteinblicke in die CAR-T-Zelltherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für die CAR-T-Zelltherapie

„CAR-T-Therapien der nächsten Generation und sofort verfügbare (allogene) Lösungen“

- Ein wichtiger Trend im Bereich der CAR-T-Zelltherapie ist das Aufkommen von CAR-T-Therapien der nächsten Generation und die Entwicklung von sofort verfügbaren (allogenen) CAR-T-Lösungen, die darauf abzielen, die Einschränkungen traditioneller autologer CAR-T-Produkte zu überwinden.

- Diese Innovationen zielen darauf ab, die Effizienz der Herstellung zu verbessern, die Behandlungskosten zu senken und einen schnelleren Patientenzugang zu gewährleisten, indem die Notwendigkeit entfällt, patienteneigene T-Zellen zu entnehmen und zu modifizieren.

- Beispielsweise nutzen allogene CAR-T-Zelltherapien, wie sie von Allogene Therapeutics und Precision BioSciences entwickelt werden, Genomeditierungstechnologien, um universelle CAR-T-Zellen von gesunden Spendern zu erzeugen und bieten damit das Potenzial für skalierbare und leicht verfügbare Behandlungen.

- Diese Fortschritte bergen das Potenzial, die Krebsimmuntherapie grundlegend zu verändern, die Zeit bis zum Behandlungsbeginn zu verkürzen, die Zugänglichkeit zu verbessern und die Ausweitung der CAR-T-Zelltherapie auf ein breiteres Indikationsspektrum und größere Patientengruppen zu unterstützen.

Marktdynamik der CAR-T-Zelltherapie

Treiber

„Zunehmende Krebsinzidenz und hohe Wirksamkeit der CAR-T-Zelltherapie bei hämatologischen Malignomen“

- Die weltweit zunehmende Belastung durch Krebs – insbesondere durch hämatologische Malignome wie Leukämie, Lymphome und multiples Myelom – ist ein Schlüsselfaktor für die steigende Nachfrage nach CAR-T-Zelltherapie.

- CAR-T-Zelltherapien bieten eine hohe Wirksamkeit; mehrere von der FDA zugelassene Produkte weisen hohe Remissionsraten bei Patienten auf, die auf konventionelle Behandlungen nicht angesprochen haben.

- Laut der Internationalen Agentur für Krebsforschung (IARC) wurden im Jahr 2022 weltweit etwa 20 Millionen neue Krebsfälle diagnostiziert, wobei Blutkrebs einen erheblichen Anteil dieser Fälle ausmachte. Die zunehmende Verbreitung therapieresistenter Krebsarten verstärkt den Bedarf an fortschrittlichen Therapieoptionen wie der CAR-T-Zelltherapie.

- Durch kontinuierliche Fortschritte im CAR-Design, der Auswahl der Zielantigene und der Therapieverabreichung verbessern sich Wirksamkeit und Sicherheit der CAR-T-Zelltherapie stetig und treiben so das Marktwachstum voran.

Gelegenheit

„Erweiterung der Indikationen auf solide Tumore und frühere Behandlungslinien“

- Eine der vielversprechendsten Möglichkeiten besteht darin, die CAR-T-Zelltherapie über hämatologische Malignome hinaus auf solide Tumore auszuweiten, die den Großteil der weltweiten Krebsfälle ausmachen.

- Innovationen bei der Modulation der Tumormikroumgebung, dual-gerichtete CARs und gepanzerte CAR-T-Zellen ermöglichen es CAR-T-Zellen, besser in solide Tumore einzudringen und dort zu persistieren.

- Darüber hinaus untersuchen Aufsichtsbehörden und Forscher den Einsatz der CAR-T-Zelltherapie in früheren Behandlungsstadien, wodurch sich potenziell die Patienteneignung und die Behandlungsergebnisse verbessern könnten.

- Beispielsweise begannen Forscher des National Cancer Institute (NCI) im März 2024 mit Phase-I-Studien für CAR-T-Zelltherapien zur Behandlung von HER2-positivem Brustkrebs und EGFR-positivem Glioblastom, was einen Wandel hin zur Anwendung bei soliden Tumoren markiert.

- Diese Entwicklungen könnten den kommerziellen Anwendungsbereich von CAR-T-Therapien erheblich erweitern und sie als Erst- oder Zweitlinienoption bei einem breiteren Spektrum von Krebsarten positionieren.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und komplexe Herstellungsprozesse“

- Eine der größten Herausforderungen für die breite Anwendung der CAR-T-Zelltherapie sind die hohen Kosten und der komplexe, individualisierte Herstellungsprozess, der die Entnahme, das gentechnische Verfahren und die Wiedereinführung der patienteneigenen T-Zellen umfasst.

- Die Behandlungskosten übersteigen oft Hunderttausende von Dollar pro Patient, was erhebliche finanzielle Hürden für Patienten und Kostenträger darstellt und den Zugang in Ländern mit niedrigem und mittlerem Einkommen einschränkt.

- Eine im Oktober 2024 in Health Affairs veröffentlichte Studie schätzte beispielsweise die durchschnittlichen Gesamtkosten einer CAR-T-Zelltherapie (einschließlich Krankenhausaufenthalt und unterstützender Behandlung) in den USA auf über 500.000 US-Dollar pro Patient, was die Bezahlbarkeit zu einem wichtigen Anliegen für die Gesundheitssysteme macht.

- Folglich können solche Einschränkungen zu Ungleichheiten in der Qualität der Versorgung und beim Zugang zu fortschrittlichen chirurgischen Eingriffen führen und letztendlich das Gesamtwachstum des Marktes behindern.

Marktübersicht für die CAR-T-Zelltherapie

Der Markt ist segmentiert nach Typen, Zielantigen und therapeutischer Anwendung.

|

Segmentierung |

Untersegmentierung |

|

Nach Typen |

|

|

Nach Zielantigen |

|

|

Durch therapeutische Anwendung |

|

Im Jahr 2025 wird das Segment der akuten lymphatischen Leukämie (ALL) voraussichtlich den Markt dominieren und den größten Anteil am Segment der therapeutischen Anwendungen aufweisen.

Es wird erwartet, dass das Segment der akuten lymphatischen Leukämie (ALL) im Jahr 2025 den Markt für CAR-T-Zelltherapien anführen und mit rund 30 % den größten Marktanteil ausmachen wird. Diese Dominanz ist auf die frühe Zulassung und den klinischen Erfolg von CAR-T-Therapien wie Kymriah und Tecartus zur Behandlung von rezidivierter oder refraktärer ALL zurückzuführen. Dank ihrer hohen Ansprechraten und ihres lebensrettenden Potenzials etabliert sich die CAR-T-Therapie zunehmend als Standardbehandlung für Patienten, die auf konventionelle Therapien nicht ansprechen. Die steigende Inzidenz von ALL, insbesondere bei Kindern und Jugendlichen, sowie die kontinuierlichen klinischen Fortschritte werden die führende Position dieses Segments voraussichtlich weiter stärken.

Es wird erwartet, dass das Segment der Zielantigene CD19 den Markt mit dem größten Anteil im Segment der Zielantigene dominieren wird.

Das Segment der CD19-Zielantigene wird im Jahr 2025 voraussichtlich mit einem Marktanteil von 48,6 % den größten Anteil am Markt für CAR-T-Zelltherapien halten. CD19 ist aufgrund seiner hohen Expression bei B-Zell-Malignomen wie akuter lymphatischer Leukämie, Non-Hodgkin-Lymphom und chronischer lymphatischer Leukämie das am häufigsten verwendete Zielantigen. Mehrere von der FDA zugelassene CAR-T-Therapien, darunter Kymriah, Yescarta und Breyanzi, sind CD19-spezifisch und weisen eine signifikante klinische Wirksamkeit auf. Da laufende Studien CD19 in Kombinationstherapien und neuen Indikationen untersuchen, wird erwartet, dass dieses Segment seine dominante Position während des gesamten Prognosezeitraums beibehalten wird.

Regionale Analyse des Marktes für CAR-T-Zelltherapie

„Nordamerika hält den größten Anteil am Markt für CAR-T-Zelltherapien.“

- Nordamerika dominiert den Markt für CAR-T-Zelltherapien. Dies wird durch eine starke klinische Forschungsinfrastruktur, die frühzeitige Einführung innovativer Immuntherapien und einen robusten regulatorischen Rahmen, der die Zulassung fortschrittlicher Zelltherapien erleichtert, begünstigt.

- Die Vereinigten Staaten sind in der Region führend mit einer hohen Konzentration an zugelassenen CAR-T-Therapien, darunter Kymriah, Yescarta und Breyanzi, die in spezialisierten Krebsbehandlungszentren weit verbreitet verfügbar sind.

- Günstige Erstattungspolitiken, steigende Krebsinzidenz und staatlich unterstützte Initiativen zur Förderung der Präzisionsonkologie tragen wesentlich zur Marktexpansion bei.

- Darüber hinaus stärken die Präsenz führender Biotechnologieunternehmen, laufende klinische Studien für neue Indikationen und Investitionen in Produktionsanlagen für Zelltherapien die Führungsrolle der Region im globalen Bereich der CAR-T-Therapie.

„Für den asiatisch-pazifischen Raum wird die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für CAR-T-Zelltherapien prognostiziert.“

- Die Region Asien-Pazifik dürfte im Markt für CAR-T-Zelltherapie das höchste Wachstum verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Krebsprävalenz und wachsende Investitionen in biotechnologische Innovationen.

- Länder wie China, Japan, Südkorea und Indien entwickeln sich aufgrund der zunehmenden Anwendung personalisierter Krebstherapien und der staatlichen Förderung klinischer Forschung und der Entwicklung von Zelltherapien zu Schlüsselmärkten.

- Insbesondere China macht im Bereich der CAR-T-Zelltherapie rasante Fortschritte, mit einer großen Anzahl klinischer Studien und einheimischen Biotechnologieunternehmen, die wettbewerbsfähige Therapien auf den Markt bringen, die auf die Antigene CD19, CD22 und BCMA abzielen.

- Die japanische Zulassungsbehörde hat beschleunigte Zulassungsverfahren für regenerative und fortschrittliche Therapien eingeführt, um den Zugang zu CAR-T-Zelltherapien zu beschleunigen.

- In Indien steigt die Nachfrage nach CAR-T-Zelltherapien, unterstützt durch akademische Kooperationen und Initiativen zur Lokalisierung der Produktion und Senkung der Behandlungskosten. Diese regionale Dynamik dürfte im Prognosezeitraum maßgeblich zum globalen Marktwachstum beitragen.

Marktanteil der CAR-T-Zelltherapie

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf den jeweiligen Markt.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Autolus Therapeutics (UK)

- CARsgen Therapeutics Holdings Limited (UK)

- Bristol-Myers Squibb Company (USA)

- Sorrento Therapeutics, Inc. (USA)

- bluebird bio, Inc. (USA)

- Eureka Therapeutics Inc. (USA)

- Avacta Group plc (UK)

- Cibus Inc. (Frankreich)

- Celyad Oncology SA (Belgien)

- Fortress Biotech, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Novartis AG (Schweiz)

- Alaunos Therapeutics, Inc. (USA)

- Poseida Therapeutics, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für CAR-T-Zelltherapie

- Im Dezember 2023 führte Max Healthcare die CAR-T-Zelltherapie erfolgreich in der Region Delhi-NCR ein und markierte damit einen bedeutenden Fortschritt in der Krebsbehandlung. Diese innovative Therapie, die in Zusammenarbeit mit ImmunoACT entwickelt wurde, ist speziell auf die Bekämpfung von Lymphomen und Leukämien ausgerichtet und bietet Patienten mit diesen schweren Erkrankungen neue Hoffnung.

- Im Dezember 2022 ging CARsgen Therapeutics Co., Ltd. eine Partnerschaft mit dem Shanghai Cancer Institute ein, um eine neue Technologie zu entwickeln, die die Antitumorwirkung von T-Zellen deutlich verbessert. Ihr Forschungsteam entdeckte, dass CAR-T-Zellen, die so verändert wurden, dass sie Runx3 überexprimieren, eine anhaltende Antitumoraktivität und eine verbesserte Tumorkontrolle im Vergleich zu herkömmlichen CAR-T-Zelltherapien aufwiesen.

- Im November 2022 gab Caribou Biosciences, Inc. bekannt, dass ihre allogene Anti-CD19-CAR-T-Zelltherapie CB-010 von der US-amerikanischen Arzneimittelbehörde FDA den Status einer regenerativen Therapie für fortgeschrittene Erkrankungen (RMAT) für rezidiviertes oder refraktäres großzelliges B-Zell-Lymphom (LBCL) sowie den Fast-Track-Status für rezidiviertes oder refraktäres B-Zell-Non-Hodgkin-Lymphom erhalten hat.

- Im Juni 2022 präsentierte die Universität Ottawa vielversprechende Ergebnisse der klinischen Studie „Canadian-Led Immunotherapies in Cancer-01“ (CLIC-01). Im Fokus dieser Studie stand eine der ersten in Kanada entwickelten CAR-T-Zelltherapien gegen Krebs. Diese Therapie zeichnet sich durch ein einzigartiges Herstellungsverfahren aus, das zu kostengünstigeren und gerechteren Behandlungsoptionen führen könnte.

- Im November 2021 bewilligte der Verwaltungsrat des California Institute for Regenerative Medicine einen Zuschuss in Höhe von 4,1 Millionen US-Dollar zur Förderung der Weiterentwicklung der innovativen CAR-T-Zell-Therapie, die von Wissenschaftlern der University of California San Diego School of Medicine entwickelt wird. Die Förderung unterstützt deren Bemühungen, diese vielversprechende Krebsbehandlung vom Labor in die klinische Praxis zu überführen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CAR-T-THERAPIE (CHIMERE ANTIGENREZEPTOR)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für die CAR-T-Therapie

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGIE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CAR-T-THERAPIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Patentanalyse

6.1.1 Patentlandschaft

6.1.2 USPTO-NUMMER

6.1.3 Ablauf des Patents

6.1.4 EPIO-NUMMER

6.1.5 Patentstärke und Qualität

6.1.6 Patentansprüche

6.1.7 Patentzitate

6.1.8 Patentstreitigkeiten und Lizenzierung

6.1.9 Patentakte

6.1.10 Länder, in denen Patente erteilt wurden

6.1.11 TECHNOLOGISCHER HINTERGRUND

6.2 Medikamentenbehandlungsrate in reifen Märkten

6.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

6.4 Patientenflussdiagramm

6.5 WICHTIGE PREISSTRATEGIEN

6.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

6.7 Interviews mit Spezialisten

6.8 Weitere Kollektiv-Momentaufnahmen

7 EPIDEMIOLOGIE

7.1 Häufigkeit aller Fälle nach Geschlecht

7.1.1 PRÄVALENZ DER AKUTE LYMPHOBLASTISCHEN B-ZELL-LEUKÄMIE (ALL)

7.1.2 PRÄVALENZ DES B-ZELL-NON-HODGKIN-LYMPHOMS (NHL)

7.1.3 PRÄVALENZ DES FOLLICULÄREN LYMPHOMS

7.1.4 PRÄVALENZ DES MANTELZELLLYMPHOMS (MCL)

7.1.5 PRÄVALENZ DES MULTIPLEN MYELOMS

7.2 BEHANDLUNGSRATE

7.3 STERBLICHTRETTUNGSRATE

7.4 Behandlungserfolgsraten der Patienten

8 Fusionen und Übernahmen

8.1 LIZENZIERUNG

8.2 Vermarktungsvereinbarungen

9. RECHTLICHER RAHMEN

9.1 Genehmigungsverfahren

9.2 GEOGRAFIEN: EINFACHE BEHÖRDERUNGSPRÜFUNG

9.3 ZULASSUNGSVERFAHREN DER REGULATORISCHEN RICHTLINIEN

9.4 LIZENZIERUNG UND REGISTRIERUNG

9.5 Überwachung nach der Markteinführung

9.6 Richtlinien für gute Herstellungspraxis (GMP)

10 PIPELINE-ANALYSE

10.1 Klinische Studien und Phasenanalyse

10.2 Medikamententherapie-Pipeline

10.3 PHASE III KANDIDATEN

10.4 PHASE-II-KANDIDATEN

10.5 PHASE I KANDIDATEN

10.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM BLICK AUF F&E FÜR XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

11. Analyse vermarkteter Arzneimittel

11.1 Droge

11.1.1 MARKENNAME

11.1.2 GENERIKANAME

11.2 Therapeutische Indikation

11.3 PHARMAKOLOGISCHE KLASSE DES ARZNEIMITTELS

11.4 Primäre Indikation des Arzneimittels

11.5 Marktstatus

11.6 MEDIKAMENTENART

11.7 ARZNEIMITTELDOSIERUNGSFORM

11.8 VERFÜGBARE DOSIERUNGEN

11.9 Verabreichungsweg von Arzneimitteln

11.1 Dosierungshäufigkeit

11.11 Einblick in die Drogenwelt

11.12 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

11.12.1 Marktprognose

11.12.2 Cross-Wettbewerb

11.12.3 Therapeutisches Portfolio

11.12.4 Aktuelles Entwicklungsszenario

12. Marktzugang

12.1 10-JAHRES-MARKTPROGNOSE

12.2 Aktuelle Aktualisierungen zu klinischen Studien

12.3 Jährlich neu von der FDA zugelassene Arzneimittel

12.4 Arzneimittelhersteller und -geschäfte

12,5 GROSSE DROGENKONSUMGEBUNG

12.6 Aktuelle Behandlungsmethoden

12.7 Auswirkungen der bevorstehenden Therapie

13 F&E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 Detaillierte Einblicke in regulatorische Meilensteine

13.4 Therapeutische Beurteilung

13.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

14 MARKTÜBERSICHT

14.1 FAHRER

14.2 FESSELN

14.3 CHANCEN

14.4 HERAUSFORDERUNGEN

15 GLOBALER MARKT FÜR CAR-T-THERAPIE, NACH ZIELINDIKATION

15.1 ÜBERSICHT

15.2 Akute lymphoblastische Leukämie der B-Zellen (ALL)

15.3 B-Zell-Non-Hodgkin-Lymphom (NHL)

15.4 Follikuläres Lymphom

15.5 Mantelzelllymphom (MCL)

15.6 Multiples Myelom

15.7 ANDERE

16 GLOBAL

16.1 ÜBERSICHT

16.2 AUTOLOGE CAR-T-ZELLEN

16.3 ALLOGENE CAR-T-ZELLEN

17. Weltweiter Markt für CAR-T-Therapien (chimäre Antigenrezeptoren), nach Zielantigen

17.1 ÜBERSICHT

17.2 CD19

17.2.1 TISAGENLECLEUCEL

17.2.1.1. MARKTWERT (Mio. USD)

17.2.1.2. Marktvolumen (Stück)

17.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.2 AXIXABTAGENE CILOLEUCEL

17.2.2.1. MARKTWERT (Mio. USD)

17.2.2.2. Marktvolumen (Stück)

17.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.3 BREXUCABTAGENE AUTOLLEUCEL

17.2.3.1. MARKTWERT (Mio. USD)

17.2.3.2. Marktvolumen (Stück)

17.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.4 LISOCABTAGENE MARALEUCEL

17.2.4.1. MARKTWERT (Mio. USD)

17.2.4.2. Marktvolumen (Stück)

17.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.5 ANDERE

17.3 BCMA

17.3.1 IDECABTAGEN VICLEUCEL

17.3.1.1. MARKTWERT (Mio. USD)

17.3.1.2. Marktvolumen (Stück)

17.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.2 CILTACABTAGEN AUTOLEUCEL

17.3.2.1. MARKTWERT (Mio. USD)

17.3.2.2. Marktvolumen (Stück)

17.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.3.3 ANDERE

17.4 ANDERE

18 GLOBALER MARKT FÜR CAR-T-THERAPIE, NACH ALTERSGRUPPE

18.1 ÜBERSICHT

18.2 KINDER (0-15)

18.3 ERWACHSENE (16-64)

18.4 SENIOREN (65 JAHRE UND ÄLTER)

19 GLOBALER MARKT FÜR CAR-T-THERAPIE, NACH GESCHLECHT

19.1 ÜBERSICHT

19.2 MÄNNLICH

19.3 WEIBLICH

20 GLOBALER MARKT FÜR CAR-T-THERAPIE (CHIMERE ANTIGENREZEPTOR)-THERAPIE, NACH ENDVERBRAUCHER

20.1 ÜBERSICHT

20.2 KRANKENHAUS

20.2.1 PRIVAT

20.2.2 ÖFFENTLICH

20.3 SPEZIALKLINIKEN

20.4 Forschungsinstitute

20.5 Krebsinstitute

20.6 PHARMAZEUTISCHE UND BIOTECHNOLOGIEUNTERNEHMEN

20.7 ANDERE

21 GLOBALER MARKT FÜR CAR-T-THERAPIE (CHIMERE ANTIGENREZEPTOR)-THERAPIE, NACH VERTRIEBSKANAL

21.1 ÜBERSICHT

21.2 DIREKTVERKAUF

21.3 Einzelhandelsumsätze

21.4 ANDERE

22 GLOBALER MARKT FÜR CAR-T-THERAPIE, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

22.2 AKTIENANALYSE: NORDAMERIKA

22.3 AKTIENANALYSE: EUROPA

22.4 AKTIENANALYSE: ASIEN-PAZIFIK

22.5 Fusionen und Übernahmen

22.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 RECHTLICHE ÄNDERUNGEN

22.9 Partnerschaften und andere strategische Entwicklungen

23 GLOBALER MARKT FÜR CAR-T-THERAPIE, NACH GEOGRAFIE

GLOBALER MARKT FÜR CAR-T-THERAPIE (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.1 NORDAMERIKA

23.1.1 US

23.1.2 KANADA

23.1.3 MEXIKO

23.2 EUROPA

23.2.1 DEUTSCHLAND

23.2.2 Vereinigtes Königreich

23.2.3 ITALIEN

23.2.4 FRANKREICH

23.2.5 SPANIEN

23.2.6 RUSSLAND

23.2.7 SCHWEIZ

23.2.8 Türkei

23.2.9 BELGIEN

23.2.10 NIEDERLANDE

23.2.11 DÄNEMARK

23.2.12 SCHWEDEN

23.2.13 POLEN

23.2.14 NORWEGEN

23.2.15 FINNLAND

23.2.16 Übriges Europa

23.3 ASIEN-PAZIFIK

23.3.1 JAPAN

23.3.2 CHINA

23.3.3 SÜDKOREA

23.3.4 INDIEN

23.3.5 SINGAPUR

23.3.6 THAILAND

23.3.7 INDONESIEN

23.3.8 MALAYSIA

23.3.9 PHILIPPINEN

23.3.10 AUSTRALIEN

23.3.11 NEUSEELAND

23.3.12 VIETNAM

23.3.13 TAIWAN

23.3.14 ÜBRIGER ASIEN-PAZIFIK

23.4 SÜDAMERIKA

23.4.1 BRASILIEN

23.4.2 ARGENTINIEN

23.4.3 RESTLICHES SÜDAMERIKA

23.5 MITTLERER OSTEN UND AFRIKA

23.5.1 SÜDAFRIKA

23.5.2 ÄGYPTEN

23.5.3 BAHRAIN

23.5.4 VEREINIGTE ARABISCHE EMIRATE

23.5.5 Kuwait

23.5.6 OMAN

23.5.7 Katar

23.5.8 SAUDI-ARABIEN

23.5.9 Übriger Naher Osten und Afrika

23.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

24 GLOBALER MARKT FÜR CAR-T-THERAPIE, SWOT- UND DBMR-ANALYSE

25. WELTWEITER MARKT FÜR CAR-T-THERAPIE, UNTERNEHMENSPROFIL

25.1 Novartis AG

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 Aktuelle Entwicklungen

25.2 KITE PHARMA

25.2.1 Unternehmensübersicht

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 Aktuelle Entwicklungen

25.3 JUNO THERAPTICS

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 Aktuelle Entwicklungen

25.4 BRISTOL MYERS SQUIBB

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 Aktuelle Entwicklungen

25.5 LEGEND BIOTECH INC

25.5.1 Unternehmensübersicht

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 Aktuelle Entwicklungen

25.6 AMMGEN, INC

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 Aktuelle Entwicklungen

25.7 SORRENTO THERAPUTICS, INC.

25.7.1 Unternehmensübersicht

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 Aktuelle Entwicklungen

25.8 GILEAD SCIENCE

25.8.1 Unternehmensübersicht

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 Aktuelle Entwicklungen

25.9 BLUE BIRD BIO, INC.

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 Aktuelle Entwicklungen

25.1 IMMUNTHERAPUTICS, INC.

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 Aktuelle Entwicklungen

25.11 BELLICUM PARMACEUTICALS, INC.

25.11.1 Unternehmensübersicht

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 Aktuelle Entwicklungen

25.12 PFIZER, INC.

25.12.1 Unternehmensübersicht

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 Aktuelle Entwicklungen

25.13 ELI LILLY AND COMPANY

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 Aktuelle Entwicklungen

25.14 JW THERAPEUTICS

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 Aktuelle Entwicklungen

25.15 FORTRESS BIOTECH, INC.

25.15.1 Unternehmensübersicht

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 Aktuelle Entwicklungen

25.16 CARTESIAN THERAPEUTICS, INC.

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 Aktuelle Entwicklungen

25.17 CASI PHARMAZEUTIKA

25.17.1 Unternehmensübersicht

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 Aktuelle Entwicklungen

25.18 POSEIDA THERAPEUTICS, INC.

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 Umsatzanalyse

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 Aktuelle Entwicklungen

25.19 AUTOLUS THERAPEUTICS

25.19.1 Unternehmensübersicht

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 Aktuelle Entwicklungen

25.2 EUREKA THERAPEUTICS

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 Umsatzanalyse

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 PRODUKTPORTFOLIO

25.20.5 Aktuelle Entwicklungen

25.21 AURORA BIOPHARMA

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 Umsatzanalyse

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 PRODUKTPORTFOLIO

25.21.5 Aktuelle Entwicklungen

25.22 IMMUNAKTIV

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 Umsatzanalyse

25.22.3 GEOGRAFISCHE PRÄSENZ

25.22.4 PRODUKTPORTFOLIO

25.22.5 Aktuelle Entwicklungen

25,23 FERRING PHARMACEUTICALS A/S

25.23.1 UNTERNEHMENSÜBERSICHT

25.23.2 Umsatzanalyse

25.23.3 GEOGRAFISCHE PRÄSENZ

25.23.4 PRODUKTPORTFOLIO

25.23.5 Aktuelle Entwicklungen

25.24 JANSSEN BIOTECH, INC.

25.24.1 UNTERNEHMENSÜBERSICHT

25.24.2 Umsatzanalyse

25.24.3 GEOGRAFISCHE PRÄSENZ

25.24.4 PRODUKTPORTFOLIO

25.24.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

26 VERWANDTE BERICHTE

27. SCHLUSSFOLGERUNG

28. Fragebogen

29 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.