Global Carbon Capture Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

63.12 Billion

USD

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

Global Carbon Capture Materials Market, Nach Materialtyp (flüssige Lösungsmittel, feste Sorptionsmittel, Membranen und fortgeschrittene Materialien), Materialchemie (Amin-basierte Materialien, Zeolithe, Aktivkohle, Metall-Organic Frameworks, Silica-basierte Materialien, und Bicarbonate), Capture Technology (Absorption, Adsorption, Membrantrennung, kryogene Erfassung, und direkte Lufterfassung), Endverbraucher (Power-Generation, Stahl & Gas, Capture Industrietrends und Prognosen bis 2033

Kohlenstoff Capture MaterialsMarktübersicht

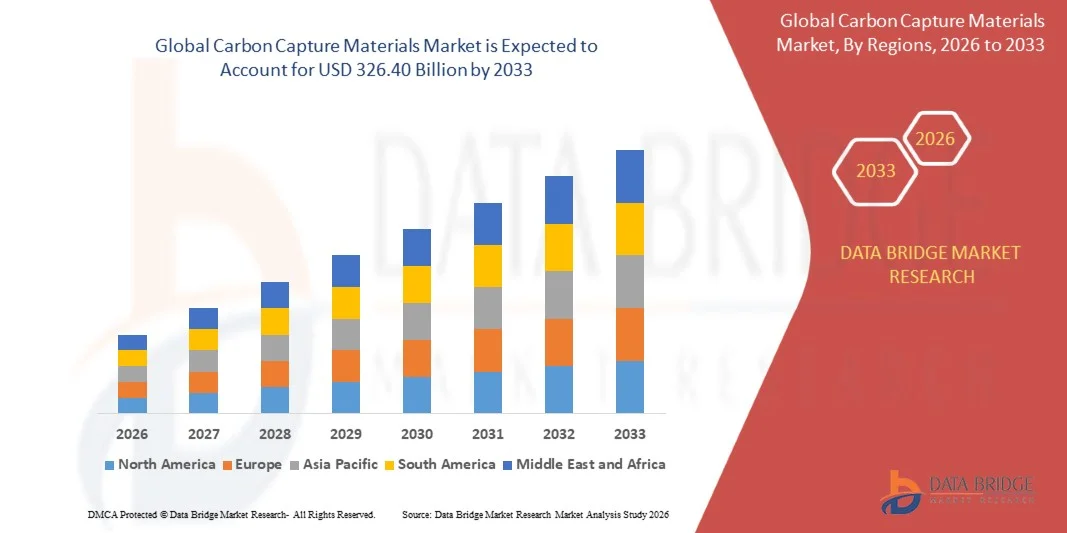

Wie bei Data Bridge Market Research Analyse Der Markt für Kohlenstoffabscheidungsmaterialien wurde mit63,12 Milliarden USD in 2025und wird zu erreichen326,40 Milliarden USD bis 2033, in einemCAGR von 22,80 % von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende globale Dekarbonisierungsziele, zunehmende Investitionen in die Infrastruktur von Kohlenstoff, Auslastung und Lagerung (CCUS) und schnelle Fortschritte in hocheffizienten Fangmaterialien wie festen Sorptionsmitteln, fortgeschrittenen Lösungsmitteln und metallorganischen Gerüsten (MOF) getrieben wird.

Die zunehmende Dringlichkeit zur Verringerung der industriellen CO2-Emissionen, kombiniert mit strengeren Umweltvorschriften und Netto-Null-Verpflichtungen von Regierungen und Unternehmen, ist zwingende Energieerzeugung, Öl & Gas, Zement und chemische Industrien zur Einführung von CO2-Abscheidungstechnologien. Fortgeschrittene flüssige Aminsysteme, feste Sorptionsmittel der nächsten Generation und membranbasierte Capture-Lösungen ersetzen durch höhere Effizienz, geringere Energiestrafen und verbesserte Skalierbarkeit sowohl für großtechnische Anlagen als auch für aufstrebende Direktlufterfassungsanwendungen zunehmend konventionelle Methoden.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 63,12 Milliarden

- Voraussichtlicher Marktwert (2033): USD 326.40 Milliarden

- Prognose CAGR (2026–2033): 22,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den globalen Rohstoffmarkt mit dem größten Umsatzanteil von 35,38% im Jahr 2025, unterstützt durch starke politische Anreize, Steuergutschriften wie 45Q, und großflächige Bereitstellung von CCUS-Projekten in den Bereichen Stromerzeugung, Öl & Gas und Industrie.

- Das Segment Solid Sorbents führte den Markt mit einem Anteil von 34,38% im Jahr 2025, angetrieben durch ihre hohe CO2-Abscheidungseffizienz, geringere Energieanforderungen an die Regeneration und eine starke Kompatibilität mit Industriegas- und Direktlufterfassungssystemen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,9% von 2026 bis 2033 sein, die durch schnelle Industrialisierung, steigende Emissionsreduktionsziele und zunehmende Investitionen in saubere Energie- und CO2-Minderungstechnologien gefördert wird.

- Advanced Materials sind der am schnellsten wachsende Materialtyp, der zur Registrierung eines CAGR von 12,5% entwickelt wurde und den Anstieg der schnellen Innovation in Metal-Organic Frameworks (MOFs), Hybrid-Sorptionsmitteln und nanostrukturierten Fangmedien widerspiegelt.

- Das Segment Amine-basierte Materialien dominierte die Kategorie Materialchemie mit einem Umsatzanteil von 30,35 % im Jahr 2025, was durch ihre bewährte kommerzielle Rentabilität und den weit verbreiteten Einsatz in Post-Compotion-Capture-Systemen über Kraftwerke und Industrieanlagen führte.

- Die Absorption entfiel auf 45,50 % des Marktes, bevorzugt durch den umfangreichen Einsatz flüssiger Amin-basierter Systeme in industriellen Nachverbrennungsanwendungen.

- Das Segment Direct Air Capture ist die am schnellsten wachsende Capture-Technologie, mit einem CAGR von 12,6%, angetrieben durch den zunehmenden globalen Fokus auf negative Emissionstechnologien.

Geltungsbereich undSegmentierung des Carbon Capture Materials Market

|

Attribute |

Kohlenstoff-Capture MaterialschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Climeworks(Schweiz) ·Carbon Engineering Ltd.(Kanada) ·Occidental Petroleum Corporation(US) ·Shell plc(USK) ·ExxonMobil Corporation(US) · TotalEnergies SE (Frankreich) · Equinor ASA (Norwegen) · Linde plc (Irland) · Air Liquide S.A. (Frankreich) · Mitsubishi Heavy Industries, Ltd. (Japan) · Hitachi Zosen Corporation (Japan) · BASF SE (Deutschland) · SABIC (Saudi Arabien) · Chevron Corporation (USA) · Honeywell International Inc. (USA) · Svante Inc. (Kanada) · Aker Carbon Capture ASA (Norwegen) · 3M (US) · Johnson Matthey plc (U.K.) · Heidelberg Materials AG (Deutschland) |

|

Marktmöglichkeiten |

· Ausbau der Direct Air Capture (DAC) Einrichtungen · Ausbau der industriellen Dekarbonisierungsmandate in den Bereichen Zement, Stahl und Chemikalien · Erhöhung der Integration der Kohlenstoffaufnahme mit Auslastungswegen (CCU) |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für den Rohstoffmarkt

Trend: Wachstum der direkten Luftentnahme und Industrial Decarbonization Adoption

Industriezweige bewegen sich schnell in Richtung hocheffizienter Kohlenstoff-Capture-Materialien wie feste Sorptionsmittel, fortschrittliche aminbasierte Lösungsmittel, Membranen und Metall-Organic Frameworks der nächsten Generation (MOFs), um große Dekarbonisierungsbemühungen zu unterstützen. Dieser Übergang wird stark von der Notwendigkeit angetrieben, Netto-Null-Ziele zu erreichen und gleichzeitig die operative Kontinuität in energieintensiven Industrien wie Stromerzeugung, Zement, Stahl und Chemikalien zu erhalten. Direct Air Capture (DAC) entsteht als großer Wachstumskatalysator, der hochselektive und energiearme Materialien benötigt, die in der Lage sind, CO2 direkt aus Umgebungsluft unter unterschiedlichen Umweltbedingungen zu erfassen.

So setzen große DAC-Demonstrationsprojekte in Nordamerika und Europa modulare solide Sorptionssysteme ein, die mit automatisierten Regenerationszyklen integriert sind, um die Aufnahmeeffizienz und Skalierbarkeit für den industriellen Einsatz zu verbessern.

Carbon Capture Materials Market Dynamics

Key Market Driver: Rising Regulatory Pressure und Net-Zero Commitments

Die zunehmende Durchsetzung strenger Klimapolitiken, Kohlenstoffbesteuerungsrahmen und verbindliche Emissionsreduktionsziele beschleunigen die Einführung von Kohlenstoffabscheidungsmaterialien in den globalen Branchen deutlich. Regierungen und Regulierungsgremien reizen den CCUS-Einsatz durch Subventionen, Steuergutschriften und Compliance-basierte Emissionshandelssysteme, wodurch die Integration von Kohlenstoff-Capture-Integration wirtschaftlich für schwere Emitter möglich ist. Gleichzeitig drängen Unternehmensnachhaltigkeitsverpflichtungen die Industrieunternehmen dazu, im Rahmen langfristiger Entkokungsstrategien skalierbare Fangtechnologien zu übernehmen. So treiben z.B. politische Mechanismen wie Carbon Credit Trading-Systeme und Industrie-Emissions-Caps große Investitionen in aminlösungsmittelbasierte Nachverbrennungs-Capture-Systeme und solide Sorptions-Technologien über bestehende Raffinerie- und Kraftwerksinfrastrukturen.

Schlüsselrückhaltung/Herstellung: Hoher Energieverbrauch und Materialabbau

Trotz technologischer Fortschritte steht der Kohlenstoff-Capture-Materialmarkt vor erheblichen Herausforderungen im Zusammenhang mit einem hohen Energieverbrauch während der Regenerationszyklen und einem allmählichen Abbau der Fangeffizienz bei wiederholtem Einsatz. Diese Probleme erhöhen die Betriebskosten und verringern die System Langlebigkeit, wodurch eine weit verbreitete Annahme in kostensensitiven oder sich entwickelnden Märkten erschwert wird. Materialverschmutzung, thermische Instabilität und chemischer Abbau insbesondere in lösungsmittelbasierten Systemen wirken sich weiterhin auf die langfristige Leistungssicherheit aus. So erfordern z.B. industrielle Kohlenstoff-Erfassungsanlagen, die mit aminbasierten Lösungsmitteln arbeiten, häufige Lösungsmittelrückgewinnung und -ersatz aufgrund des durch Rauchgasverunreinigungen verursachten Abbaus, was sowohl Wartungsaufwand als auch Gesamtlebensdauerkosten von CCUS-Anlagen erhöht.

Key Market Opportunity: Erweiterung der Kohlenstoffnutzung und fortschrittliche Materialinnovation

Die zunehmende Integration von Kohlenstoffabscheidung mit Auslastungswegen bietet eine große Chance für fortgeschrittene Materialentwickler, die es ermöglicht, erfasstes CO2 in kommerziell wertvolle Produkte wie synthetische Kraftstoffe, grüne Wasserstoffderivate, Chemikalien und Baustoffe umzuwandeln. Diese Verschiebung treibt Innovation in Hochleistungssorbentien, Hybridmembranen und MOF-basierten Systemen, die für höhere Selektivität, geringeren Energiebedarf und kontinuierlichen Betrieb unter industriellen Bedingungen ausgelegt sind. So entstehen z.B. Pilotprojekte, die CO2 in Methanol, E-Brennstoffe und carbonatbasierte Baustoffe umwandeln, bei denen eine hohe Reinheitsleistung und eine nahtlose Integration mit nachgeschalteten chemischen Umwandlungsprozessen für die nächste Generation optimiert werden.

Carbon Capture Materials Market Scope

Der Kohlenstoff-Capture-Materialmarkt wird auf Basis von Materialtyp, Materialchemie, Fangtechnologie und Endverbraucher segmentiert.

- Nach Materialtyp

Auf Basis des Materialtyps wird der Kohlenstoff-Capture-Materialmarkt in flüssige Lösungsmittel, feste Sorptionsmittel, Membranen und fortgeschrittene Materialien segmentiert. Das Segment Solid Sorbents dominierte den Markt mit einem geschätzten Anteil von 34,38% im Jahr 2025, aufgrund ihrer hohen CO2-Abscheidungseffizienz, niedrigeren Energieanforderungen für die Regeneration und einer starken Kompatibilität mit Industriegas- und Direktlufterfassungssystemen. Diese Materialien, einschließlich Zeolithe, Aktivkohle und konstruierte poröse Strukturen, werden aufgrund ihrer Stabilität und Skalierbarkeit für CCUS-Systeme der nächsten Generation zunehmend bevorzugt. Sie bieten auch modulare Einsatzvorteile, die sie sowohl für großtechnische Anlagen als auch für dezentrale Kohlenstoffabscheidungseinheiten geeignet machen. Kontinuierliche Fortschritte in der Materialtechnik verbessern die Adsorptionsfähigkeit und Selektivität. Herausforderungen wie Feuchtigkeitsempfindlichkeit und Langzeitdegradation bestehen jedoch noch in einigen Varianten. Ihre Vielseitigkeit und wachsende Adoption in DAC-Anwendungen verstärken weiterhin die Marktherrschaft.

Das Segment Advanced Materials wird das schnellste Wachstum bei einem CAGR von 12,5% von 2026 bis 2033, angetrieben durch schnelle Innovation in Metal-Organic Frameworks (MOFs), Hybrid-Sorptionsmitteln und nanostrukturierten Fangmedien, registrieren. Diese Materialien bieten deutlich höhere Oberfläche, abstimmbare Porenstrukturen und überlegene CO2-Selektivität im Vergleich zu herkömmlichen Materialien. Die Erhöhung der FuE-Investitionen durch Regierungen, Forschungseinrichtungen und private Akteure beschleunigen die Vermarktungsbemühungen. Ihre Fähigkeit, unter CO2-armen Bedingungen effizient zu arbeiten, macht sie sehr geeignet für Direct Air Capture Systeme. Der zunehmende Fokus auf energieeffiziente Regenerationszyklen erhöht die Adoption weiter. Pilotprojekte in industriellen Dekarbonisierungsprojekten bestätigen ihr kommerzielles Potenzial.

- Von der Materialchemie

Auf Basis der Materialchemie wird der Markt zu aminbasierten Materialien, Zeolithen, Aktivkohle, Metall-Organic Frameworks (MOFs), Silica-basierten Materialien und Bicarbonaten segmentiert. Das Segment Amine-basierte Materials dominierte den Markt mit einem geschätzten Anteil von 30,35 % im Jahr 2025, der durch ihre bewährte kommerzielle Rentabilität und den weit verbreiteten Einsatz in Nachverbrennungsanlagen über Kraftwerke und Industrieanlagen getrieben wurde. Diese Materialien sind hochwirksam bei der selektiven Absorption von CO2 aus Rauchgasen, wodurch sie die etablierteste Technologie im großtechnischen CCUS-Ausbau. Ihre starke industrielle Reife sorgt für zuverlässige Leistung und Integration in bestehende Infrastrukturen. Kontinuierliche Optimierung in Lösungsmittelformulierungen verbessert die Regenerationseffizienz und reduziert Energiestrafen. Sie werden auch durch bestehende regulatorische Compliance-Rahmen unterstützt. Probleme wie Lösungsmitteldegradation und Korrosion bleiben jedoch weiterhin wichtige operative Herausforderungen.

Das Segment Metal-Organic Frameworks (MOFs) wird mit einem CAGR von 14,7% von 2026 bis 2033 aufgrund ihrer ultrahohen Oberfläche, der abstimmbaren Chemie und der außergewöhnlichen CO2-Adsorptionskapazität am schnellsten wachsen. MOFs ermöglichen eine hochselektive Erfassung auch bei geringen Teildrücken, so dass sie ideal für Direct Air Capture und industrielle Anwendungen der nächsten Generation sind. Schnelle Fortschritte in der Materialsynthese Techniken reduzieren die Produktionskosten und verbessern die Skalierbarkeit. Die zunehmende Zusammenarbeit zwischen Forschungseinrichtungen und Reintechnologieunternehmen beschleunigt die Kommerzialisierung. Ihre strukturelle Flexibilität ermöglicht die Anpassung an spezifische Emissionsquellen und Betriebsbedingungen. Pilotprojekte in Europa und Nordamerika zeigen ein starkes langfristiges Potenzial für den industriellen Einsatz.

- Von Capture Technology

Auf Basis der Fangtechnologie wird der Markt in Absorption, Adsorption, Membrantrennung, kryogene Erfassung und direkte Luftaufnahme segmentiert. Das Segment Absorption dominierte den Markt mit einem geschätzten Anteil von 45,50 % im Jahr 2025, vor allem aufgrund des umfangreichen Einsatzes von flüssigen aminbasierten Systemen in industriellen Nachverbrennungsanwendungen. Diese Technologie wird in der Energieerzeugung, Raffinierung und chemischen Industrie aufgrund ihrer hohen CO2-Erfassungseffizienz und ihrer etablierten Betriebsspuren weit verbreitet. Es ist auch mit der großen Infrastruktur kompatibel, so dass es für die Nachrüstung bestehender Anlagen geeignet ist. Kontinuierliche Verbesserungen in der Lösungsmittelchemie erhöhen die Energieeffizienz und senken die Betriebskosten. Regulatorische Compliance-Anforderungen unterstützen seine Dominanz weiter. Trotz ihrer Reife bleibt die hohe Energienachfrage nach Regeneration eine Einschränkung.

Das Segment Direct Air Capture (DAC) soll mit einem CAGR von 12,6% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende globale Fokussierung auf negative Emissionstechnologien angetrieben wird. DAC-Systeme benötigen hochentwickelte Kohlenstoffabscheidungsmaterialien, die in der Lage sind, CO2 direkt aus Umgebungsluft in sehr geringen Konzentrationen zu extrahieren. Dies schafft eine starke Nachfrage nach festen Sorptionsmitteln und MOF-basierten Materialien. Die staatliche Finanzierung und die Netto-Null-Verpflichtungen von Unternehmen beschleunigen den Einsatz von DAC-Einrichtungen. Technologische Fortschritte in modularen Erfassungseinheiten verbessern die Skalierbarkeit und Kosteneffizienz. Pilotprojekte in ganz Nordamerika und Europa bestätigen die langfristige kommerzielle Rentabilität.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Stromerzeugung, Öl & Gas, Zement & Stahl, Chemikalien & Düngemittel, Transport & Kraftstoffe und direkte Lufteinzugsunternehmen segmentiert. Das Segment Power Generation dominierte den Markt mit einem geschätzten Anteil von 30,35 % im Jahr 2025, angetrieben durch hohe Kohlenstoffemissionen Intensität und starken regulatorischen Druck, Kohle- und Gaskraftwerke zu entkohlen. Kohlenstoffabscheidungsmaterialien werden in Rauchgasbehandlungssystemen weit verbreitet, um Emissionen in Großbetriebsanlagen zu reduzieren. Regierungsmandat und Kohlenstoffpreismechanismen beschleunigen die Annahme weiter. Kontinuierliche Upgrades in der Anlageninfrastruktur unterstützen die Integration von CCUS-Systemen. Der Sektor profitiert von etablierten Fangtechnologien und einer großen operativen Machbarkeit. Allerdings bleiben hohe Installations- und Betriebskosten eine Herausforderung für ein breites Nachrüsten.

Das Segment Direct Air Capture Operators wird erwartet, dass das schnellste Wachstum bei einem CAGR von 15,8% von 2026 bis 2033, angetrieben durch die Erhöhung der Investitionen in Kohlenstoffabbautechnologien und Netto-Null-Verpflichtungen von Regierungen und Unternehmen. DAC-Betreiber benötigen hocheffiziente und fortschrittliche Kohlenstoff-Capture-Materialien, um CO2 aus Umgebungsluft in ultra-niedrigen Konzentrationen zu extrahieren. Dies ist die Nachfrage nach MOFs der nächsten Generation, entwickelt Sorptionsmittel und Hybrid-Materialien. Die Ausweitung der CO2-Kreditmärkte verbessert die wirtschaftliche Rentabilität von DAC-Projekten. Strategische Partnerschaften zwischen Technologieanbietern und Energieunternehmen beschleunigen den Einsatz. Pilot-Skalierung von DAC-Anlagen skaliert schnell in Nordamerika und Europa und unterstützt langfristiges Wachstumspotenzial.

Regionale Analyse des Rohstoffmarktes

Nordamerika dominierte den globalen Rohstoffmarkt mit dem größten Umsatzanteil von 35,38% im Jahr 2025, unterstützt durch starke politische Anreize, Steuergutschriften wie 45Q, und großflächige Bereitstellung von CCUS-Projekten in den Bereichen Stromerzeugung, Öl & Gas und Industrie. Die Region profitiert auch von einer fortschrittlichen CO2-Erfassungsinfrastruktur, einer hohen Investition in Direct Air Capture (DAC) Einrichtungen und einer starken Beteiligung von Öl- und Gas-, Stromerzeugungs- und Industriesektoren. Der zunehmende regulatorische Druck für die Emissionsreduktion und die schnelle Kommerzialisierung von Materialien der nächsten Generation wie solide Sorptionsmittel und MOFs stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Carbon Capture Materials Market Insight

Der US-Carbon-Capture-Materialmarkt erlebt durch starke Bundesanreize wie 45Q Steuergutschriften, groß angelegte CCUS-Projektinvestitionen und eine schnelle Expansion der Direct Air Capture-Anlagen ein robustes Wachstum. Die fortschrittliche industrielle Basis des Landes in Öl & Gas, Stromerzeugung, Zement und Chemikalien treibt hohen Bedarf an aminbasierten Lösungsmitteln und festen Sorptionsmitteln. Die zunehmende Zusammenarbeit zwischen Regierungsstellen, Energieunternehmen und Clean-Tech-Unternehmen beschleunigt die Kommerzialisierung von Materialien der nächsten Generation, einschließlich MOFs und Hybrid-Sorbenten. Darüber hinaus setzt der Fokus auf Net-Null-Ziele und Carbon-Entfernungstechnologien die USA als weltweit führender Anbieter von Carbon-Capture-Innovationen ein.

Europa Carbon Capture Materials Market Insight

Der Markt für Kohlenstoffabscheidungsmaterialien in Europa ist nach wie vor ein wichtiger Beitrag zur globalen Nachfrage, die durch strenge Klimavorschriften, starke CO2-Preismechanismen und ambitionierte Netto-Null-Ziele in großen Volkswirtschaften verursacht wird. Die breite Verbreitung von CCUS-Projekten in der Zement-, Stahl- und Chemieindustrie unterstützt den stetigen Materialverbrauch. Die zunehmende Investition in fortschrittliche Fangtechnologien, einschließlich solider Sorptionsmittel und membranbasierter Systeme, verstärkt die Marktposition der Region. Darüber hinaus stärkt die starke Regierungsfinanzierung für saubere Energiewende und Innovation in energiesparenden Rohstoffen die Übernahme in den Industriesektoren.

US Carbon Capture Materials Market Insight

Der US-Carbon-Capture-Materialmarkt erlebt stetiges Wachstum, unterstützt durch starke Regierungsunterstützung für CCUS-Cluster, industrielle Dekarbonisierungsprogramme und die Ausweitung der Kohlenstoffspeicherinfrastruktur. Die zunehmende Einführung fortschrittlicher Fangtechnologien in der Stromerzeugung und in der Schwerindustrie treibt die Nachfrage nach aminbasierten Lösungsmitteln und festen Sorptionsmitteln an. Darüber hinaus fördern die wachsenden Forschungsaktivitäten in den Projekten Direct Air Capture und Carbon Verwertung Innovationen in Materialien der nächsten Generation. Der Fokus des Landes auf das Erreichen von Netto-Null-Emissionen und das Bauen integrierter CCUS-Hubs ist die Positionierung als zentrales Innovationszentrum in der Region.

Deutschland Carbon Capture Materials Market Insight

Der Markt für Kohlenstoffabscheidungsmaterialien in Deutschland wächst durch starke industrielle Emissionsreduktionsziele, fortgeschrittene Chemie- und Fertigungssektoren und zunehmende Investitionen in die Innovation der Klimatechnologie stetig. Automobil-, Stahl- und Chemieindustrien erforschen aktiv CO2-Abscheidungslösungen, um strenge Umweltvorschriften zu erfüllen. Die steigende Forschung in MOFs, Adsorptionssystemen und energieeffizienten Regenerationstechnologien unterstützt die Materialinnovation weiter. Darüber hinaus werden staatliche Initiativen zur Förderung der industriellen Dekarbonisierung und der zirkulären Kohlenstoffwirtschaftsstrategien die Annahme in Großanlagen beschleunigen.

Asia-Pacific Carbon Capture Materials Market Insight

Der asiatisch-pazifische Kohlenstoff-Capture-Material-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende industrielle Emissionen, wachsende Energienachfrage und steigende Regierung Fokus auf Kohlenstoffneutralität in großen Volkswirtschaften wie China, Indien und Japan. Die zunehmenden Investitionen in die CCUS-Infrastruktur fördern neben der steigenden Einführung von sauberen Energietechnologien die Nachfrage nach konventionellen und fortschrittlichen Kohlenstoff-Capture-Materialien. Darüber hinaus tragen eine rasche Industrialisierung und Expansion der Sektoren Zement, Stahl und Stromerzeugung maßgeblich zum Marktwachstum bei. Das zunehmende Bewusstsein für ökologische Nachhaltigkeit unterstützt die regionale Adoption.

Japan Carbon Capture Materials Market Insight

Der Markt für Kohlenstoffabscheidungsmaterialien in Japan zeigt ein stetiges Wachstum aufgrund des starken Fokussierens auf die Entwicklung der Wasserstoffwirtschaft, die industrielle Entkohlung und die fortschrittlichen Umwelttechnologien. Die großen Industrieakteure übernehmen zunehmend hocheffiziente Fangmaterialien für die Stromerzeugung und chemische Verarbeitung. Steigende Investitionen in die Direct Air Capture-Forschungs- und CO2-Auslastungstechnologien treiben die Innovation in fortgeschrittenen Sorptions- und Membransystemen weiter voran. Darüber hinaus unterstützt Japans Schwerpunkt auf Energieeffizienz und technologischer Präzision die Einführung von Kohlenstoffabscheidungsmaterialien der nächsten Generation in den Bereichen FuE und Industrie.

China Carbon Capture Materials Market Insight

Der China Carbon-Capture-Materialmarkt wächst rasant, angetrieben durch große industrielle Emissionen, starke Regierungspolitiken zur Unterstützung von Kohlenstoffneutralitätszielen und massive Investitionen in CCUS-Infrastruktur. Die Ausweitung der Energieerzeugung auf Kohlenbasis, Stahl- und Zementindustrie schafft einen erheblichen Bedarf an kostengünstigen Kohlenstoff-Erfassungslösungen. Die zunehmende Einführung fester Sorptions- und Aminsysteme sowie die wachsende Forschung in MOFs und fortgeschrittenen Materialien beschleunigt das Marktwachstum weiter. Zudem positionieren die rasante industrielle Modernisierung und politikgetriebene Emissionsreduktionsinitiativen China als einer der am schnellsten wachsenden Märkte weltweit.

Marktanteil der CO2-Emissionen

Die Kohlenstoff-Capture-Materialindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Climeworks (Schweiz)

- Carbon Engineering Ltd. (Kanada)

- Occidental Petroleum Corporation (USA)

- Shell plc (USA)

- ExxonMobil Corporation (USA)

- TotalEnergies SE (Frankreich)

- Equinor ASA (Norwegen)

- Linde plc (Irland)

- Air Liquide S.A. (Frankreich)

- Mitsubishi Heavy Industries, Ltd.

- Hitachi Zosen Corporation (Japan)

- BASF SE (Deutschland)

- SABIC (Saudi Arabien)

- Chevron Corporation (USA)

- Honeywell International Inc. (USA)

- Svante Inc. (Kanada)

- Aker Carbon Capture ASA (Norway)

- 3M (US)

- Johnson Matthey plc (USA)

- Heidelberg Materials AG (Deutschland)

Neueste Entwicklungen im Carbon Capture Materials Market

- Im Oktober 2024 hat Occidental Petroleum sein STRATOS Direct Air Capture-Projekt in Texas vorangetrieben, einem der weltweit größten DAC-Einrichtungen, die unter Einsatz von technisch-chemikalienischen Sorptions- und lösungsmittelbasierten Kohlenstoffabscheidungssystemen entwickelt wurden. Das Projekt konzentriert sich auf eine groß angelegte, mit industriellen Entkohlungsstrategien integrierte CO2-Entfernung. Es spiegelt zunehmende Investitionen aus dem Öl- und Gassektor in fortschrittlichen Kohlenstoff-Erfassungsmaterialien und -Technologien wider.

- Im Mai 2024 startete Climeworks in seinem „Mammoth“-DAC-Werk in Island mit einer der größten operativen Direct Air Capture-Anlagen der Welt. Die Anlage nutzt fortschrittliche solide Sorptionssysteme, die für eine höhere Aufnahmeeffizienz und einen geringeren Energieverbrauch während CO2-Regenerationszyklen ausgelegt sind. Es zeigt das Skalierungspotenzial von Kohlenstoff-Capture-Materialien in realen industriellen Umgebungen

- Im Oktober 2022 hat Climeworks sein Projekt „Mammoth“ Direct Air Capture in Island entwickelt, um die CO2-Entfernungskapazität mit der soliden Sorptionstechnologie der nächsten Generation deutlich zu steigern. Die Anlage integriert modulare Erfassungseinheiten mit verbesserten Adsorptionsmaterialien und optimierten Regenerationsprozessen, um die Effizienz gegenüber früheren Systemen zu steigern. Es stellt einen wichtigen Schritt in Richtung industrieller Bereitstellung fortschrittlicher Kohlenstoff-Capture-Materialien dar

- Im November 2021 startete die US-Abteilung für Energie (DOE) die Initiative „Carbon Negative Shot“ zur Beschleunigung der bahnbrechenden CO2-Abscheidungs- und -abbautechnologien mit einem starken Fokus auf fortschrittliche Werkstoffinnovation. Das Programm zielt darauf ab, die Kosten zu senken und die Effizienz von Kohlenstoffabbaulösungen zu verbessern, indem es die Entwicklung von Sorptionsmitteln, Membranen und Metall-Organic Frameworks (MOFs) der nächsten Generation unterstützt. Es zielt auf die Entfernung von Kohlendioxid im Gigaton-Skala in den kommenden Jahrzehnten ab und verbessert die Energieeffizienz und die Lebensdauer des Systems

- Im September 2021 startete Climeworks „Orca“, die weltweit erste groß angelegte Direct Air Capture (DAC) und eine Speicheranlage in Island, die einen wichtigen Meilenstein in der Bereitstellung von soliden sorbensbasierten Kohlenstoff-Capture-Materialien markiert. Die Anlage verwendet fortschrittliche Adsorptionsmaterialien, um CO2 direkt aus Umgebungsluft zu erfassen und sie dauerhaft unter Tage durch Mineralisierung in Basaltformationen zu speichern. Diese Entwicklung zeigt die kommerzielle Rentabilität und die reale Skalierbarkeit von konstruierten Sorptionsmitteln in atmosphärischen Kohlenstoffabspaltungsanwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.