Global Carbon Dioxide Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.15 Billion

USD

12.04 Billion

2024

2032

USD

9.15 Billion

USD

12.04 Billion

2024

2032

| 2025 –2032 | |

| USD 9.15 Billion | |

| USD 12.04 Billion | |

| % | |

|

Globale Kohlendioxid-Marktsegmentierung nach Quelle (Wasserstoff, Ethylalkohol, Ethylenoxid, Erdgasersatz und andere), Form (fest, flüssig und gasförmig), Liefermodus (zentral und vor Ort), Produktion (Verbrennung und biologisch), Anwendung (Lebensmittel und Getränke, Öl und Gas, Medizin, Gummi, Brandbekämpfung und andere) – Branchentrends und Prognose bis 2032

Kohlendioxid-Marktgröße

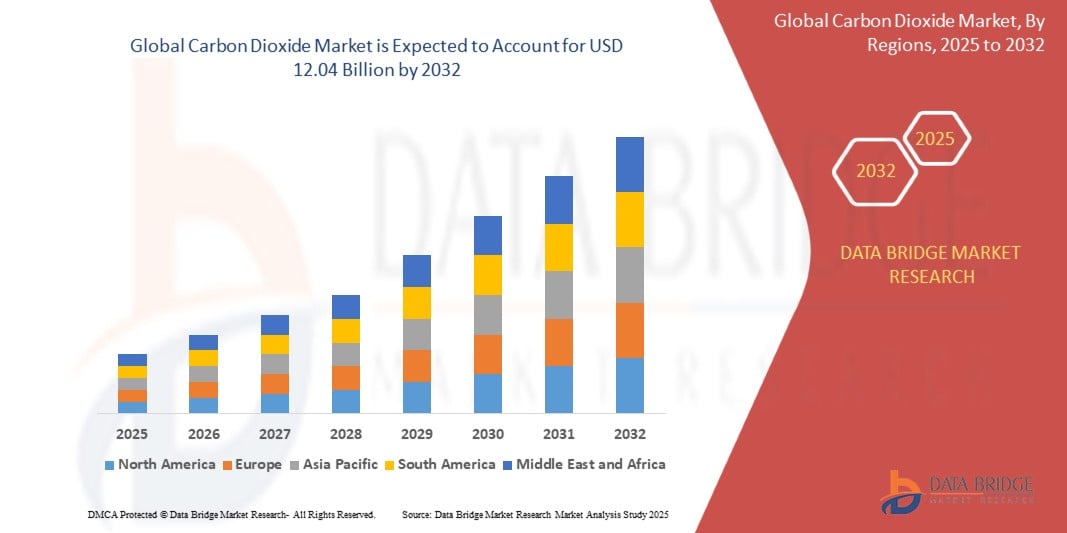

- Der globale Kohlendioxidmarkt wurde im Jahr 2024 auf 9,15 Milliarden US-Dollar geschätzt und dürfte bis 2032 12,04 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer jährlichen Wachstumsrate von 3,50 % wachsen , was vor allem auf die steigende Nachfrage nach Kohlendioxid in verschiedenen Branchen wie der Lebensmittel- und Getränkeindustrie, dem Gesundheitswesen sowie der Öl- und Gasindustrie sowie den steigenden Bedarf an verbesserten Technologien zur Kohlenstoffabscheidung und -nutzung zurückzuführen ist.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Anwendung von CO2 in der Lebensmittelkonservierung, der Getränkekarbonisierung, der verbesserten Ölrückgewinnung (EOR) und der zunehmenden industriellen Umsetzung ökologisch nachhaltiger Praktiken wie der Kohlenstoffbindung vorangetrieben.

Kohlendioxid-Marktanalyse

- Kohlendioxid (CO₂) ist ein farb- und geruchloses Gas, das natürlich in der Erdatmosphäre vorkommt und in verschiedenen Industriezweigen für unterschiedliche Anwendungen eingesetzt wird. Es entsteht durch natürliche Prozesse wie Atmung und Verbrennung sowie durch industrielle Prozesse wie die Herstellung von Wasserstoff, Ethylalkohol und Ethylenoxid.

- Der Kohlendioxidmarkt wächst aufgrund seiner vielfältigen Anwendungsmöglichkeiten in Branchen wie der Lebensmittel- und Getränkeindustrie, dem Gesundheitswesen sowie der Öl- und Gasindustrie.

- So verwenden beispielsweise Coca-Cola und Pepsi Kohlendioxid zur Karbonisierung ihrer Erfrischungsgetränke, während es gleichzeitig zur Konservierung verpackter Lebensmittel wie Fleisch und Gemüse beiträgt.

- Im Gesundheitswesen ist Kohlendioxid für medizinische Eingriffe wie laparoskopische Operationen unerlässlich. Bei diesen Operationen wird Kohlendioxid verwendet, um den Bauchraum aufzublasen und den Chirurgen so eine bessere Sicht zu ermöglichen. Es spielt auch eine Rolle bei der Atemwegsbehandlung von Patienten mit Erkrankungen wie der chronisch obstruktiven Lungenerkrankung.

- Die Öl- und Gasindustrie ist weiterhin auf Kohlendioxid zur verbesserten Ölgewinnung angewiesen.

- Ein Beispiel hierfür ist das Sleipner-Projekt in Norwegen, bei dem Kohlendioxid in erschöpfte Ölfelder injiziert wird, um die Produktion zu steigern und den Kohlendioxidausstoß zu reduzieren.

- Auch die industrielle Nutzung von Kohlendioxid nimmt zu, insbesondere beim Schweißen und in der chemischen Produktion. In der Automobilindustrie wird Kohlendioxid beim Präzisions-MIG/MAG-Schweißen eingesetzt, und in der Chemie dient es als Rohstoff für die Herstellung von Harnstoff in Düngemitteln.

- Der Markt profitiert auch vom Aufkommen von Technologien zur Kohlenstoffabscheidung, bei denen Kohlendioxid aus Industrieabgasen abgeschieden wird.

- Projekte wie Carbon Clean Solutions in Indien beispielsweise fangen Kohlendioxid ein und wandeln es in grüne Chemikalien für den Einsatz in verschiedenen Industrien um.

Berichtsumfang und Kohlendioxid-Marktsegmentierung

|

Eigenschaften |

Bonsai Key Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Kohlendioxid-Markttrends

„Steigerung der Nutzung von Kohlendioxid im Rahmen von Nachhaltigkeitsbemühungen“

- Die Nutzung von Kohlendioxid in Technologien zur Kohlenstoffabscheidung und -speicherung gewinnt an Bedeutung, da sich die Industrie auf die Reduzierung der Emissionen konzentriert

- Das Sleipner-CO2-Speicherprojekt in Norwegen fängt beispielsweise Kohlendioxid aus der Erdgasproduktion auf und leitet es in unterirdische Reservoirs, wodurch seine Freisetzung in die Atmosphäre verhindert wird.

- Die Kohlenstoffverwertung entwickelt sich zu einem bedeutenden Trend, bei dem abgeschiedenes Kohlendioxid in wertvolle Produkte wie synthetische Kraftstoffe oder Chemikalien umgewandelt wird.

- Ein Beispiel hierfür ist Carbon Clean Solutions, das Kohlendioxid aus industriellen Prozessen auffängt und daraus grüne Chemikalien für verschiedene Anwendungen herstellt.

- Ein weiterer Trend ist die Entwicklung von Technologien zur direkten Luftabscheidung, bei denen Kohlendioxid direkt aus der Atmosphäre gewonnen wird. Unternehmen wie Climeworks leisten Pionierarbeit bei dieser Technologie und bieten eine Möglichkeit, überschüssiges Kohlendioxid aus der Luft zu entfernen und so möglicherweise einige Auswirkungen des Klimawandels umzukehren.

- Kohlendioxid wird auch bei der verbesserten Ölförderung eingesetzt, wo es in Ölfelder injiziert wird, um die Förderraten zu verbessern. Das In-Salah-Gasprojekt in Algerien ist ein Beispiel dafür, wie Kohlendioxid abgeschieden und zu diesem Zweck genutzt und gleichzeitig unterirdisch gespeichert wird, wodurch die Nettoemissionen reduziert werden.

- Der Einsatz von Kohlendioxid in der Produktion nimmt zu, insbesondere bei der Herstellung von Beton und anderen Baustoffen. Unternehmen wie Blue Planet arbeiten daran, Kohlendioxid abzuscheiden und daraus Zuschlagstoffe für die Betonproduktion zu gewinnen. Dies trägt dazu bei, den CO2-Fußabdruck der Bauindustrie zu verringern.

Kohlendioxid-Marktdynamik

Treiber

„Ausbau der Technologien zur CO2-Abscheidung und -Speicherung (CCS)“

- Weltweit setzen Regierungen strenge Umweltvorschriften für Branchen mit einem erheblichen CO2-Fußabdruck um, wie etwa die Stromerzeugung sowie die Zement- und Stahlherstellung.

- So legt beispielsweise das Emissionshandelssystem der Europäischen Union Emissionsobergrenzen fest und zwingt die betroffenen Sektoren, Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) einzuführen, um die gesetzlichen Anforderungen zu erfüllen und Geldstrafen zu vermeiden.

- Technologische Innovationen haben die Effizienz von CCS gesteigert und die Kosten gesenkt. Die Entwicklung fortschrittlicher Lösungsmittel und Membrantechnologien hat den Abscheidungsprozess verbessert und ihn für die Industrie wirtschaftlicher gemacht. Diese Fortschritte haben zu einer verstärkten Nutzung von CCS in verschiedenen Sektoren geführt.

- Abgeschiedenes Kohlendioxid wird zur verbesserten Ölförderung eingesetzt. Es wird in erschlossene Ölfelder injiziert, um die Fördereffizienz zu steigern. Dies bietet nicht nur eine praktische Verwendung für das abgeschiedene CO₂, sondern trägt auch dazu bei, die Kosten für die CCS-Implementierung zu decken.

- Die Lebensmittel- und Getränkeindustrie nutzt abgeschiedenes CO₂ zur Karbonisierung von Erfrischungsgetränken und zur Konservierung verpackter Lebensmittel. Diese Anwendung demonstriert einen nachhaltigen Kreislauf, in dem Industrieemissionen in wertvolle Rohstoffe für andere Branchen umgewandelt werden und so eine Kreislaufwirtschaft fördern.

- Es werden innovative Verfahren entwickelt, um abgeschiedenes Kohlendioxid in synthetische Kraftstoffe umzuwandeln. Unternehmen wie die Air Company haben Pionierarbeit bei der Herstellung von Ethanol aus CO₂ und Wasserstoff geleistet, was zu CO₂-negativen Produkten wie Wodka und nachhaltigem Flugkraftstoff führt. Dieser Ansatz reduziert nicht nur den CO₂-Gehalt der Atmosphäre, sondern bietet auch eine nachhaltige Alternative zu fossilen Brennstoffen.

Gelegenheit

„Aufkommen von Technologien zur Kohlendioxidentfernung (CDR)“

- Regierungen und Industrien weltweit legen bei der Erreichung der Klimaziele Wert auf die Entfernung von Kohlendioxid. Dies schafft erhebliche Möglichkeiten für innovative Technologien zur Kohlenstoffabscheidung.

- So haben beispielsweise die USA und die Europäische Union Maßnahmen und Anreize eingeführt, um die Einführung der Kohlenstoffabscheidung zu beschleunigen, wie etwa den Inflation Reduction Act, der Steuergutschriften für Projekte zur direkten Luftabscheidung vorsieht.

- Technologien zur direkten Abscheidung von Kohlendioxid aus der Atmosphäre finden zunehmend Anwendung in der Industrie, insbesondere in der Energiewirtschaft, der Fertigung und der Landwirtschaft. Das Schweizer Unternehmen Climeworks hat in Island eine der größten Anlagen zur direkten Abscheidung von Kohlendioxid aus der Atmosphäre errichtet. Diese Anlage entfernt Kohlendioxid und speichert es unterirdisch in Basaltgesteinsformationen. Dies demonstriert die Skalierbarkeit dieses Ansatzes.

- Forschungseinrichtungen, Unternehmen und politische Entscheidungsträger finanzieren Initiativen zur CO₂-Entfernung im Rahmen umfassender Klimastrategien und fördern so die breite Einführung dieser Technologien. Microsoft und Shopify haben erhebliche Investitionen in Start-ups zur CO₂-Entfernung getätigt, beispielsweise in Charm Industrial, das abgeschiedenes CO₂ in Bioöl umwandelt und unterirdisch lagert, um eine langfristige Speicherung zu gewährleisten.

- Die Industrie erforscht Möglichkeiten zur Wiederverwendung von abgeschiedenem Kohlendioxid, unter anderem zur Steigerung der landwirtschaftlichen Produktivität, zur Herstellung synthetischer Kraftstoffe und zur Herstellung nachhaltiger Baumaterialien. Das kanadische Unternehmen CarbonCure Technologies hat ein Verfahren entwickelt, mit dem abgeschiedenes CO₂ in Beton eingebracht werden kann. Dadurch werden die Emissionen reduziert und gleichzeitig das Material verstärkt. Führende Bauunternehmen setzen diese Lösung bereits ein.

- Führende Unternehmen integrieren Technologien zur Kohlenstoffentfernung in ihre Umweltpolitik, treiben Innovationen voran und beschleunigen das Marktwachstum im Bereich der Kohlenstoffabscheidung und -nutzung. Google, Stripe und Meta haben Millionen von Dollar für langfristige Verpflichtungen zur Kohlenstoffentfernung zugesagt, und zwar durch Initiativen wie Frontier, einer Koalition zur Förderung von Technologien zur Kohlenstoffabscheidung.

Einschränkung/Herausforderung

„Marktvolatilität und regulatorische Unsicherheit“

- Die Industrie steht vor der Herausforderung, die uneinheitlichen CO2-Richtlinien der verschiedenen Länder zu berücksichtigen, was eine langfristige Planung erschwert.

- Während die Europäische Union beispielsweise ein klar definiertes Emissionshandelssystem (ETS) eingeführt hat, fehlt in den USA ein einheitlicher bundesweiter Mechanismus zur CO2-Bepreisung. Dies führt zu unterschiedlichen Anreizen für Investitionen in die CO2-Abscheidung.

- Der Erfolg von Kohlenstoffmanagementprojekten hängt von stabilen staatlichen Anreizen und Regulierungen ab. In einigen Fällen haben plötzliche politische Veränderungen Investitionen beeinträchtigt.

- So führte beispielsweise die Aufhebung der Kohlenstoffsteuer in Australien im Jahr 2014 zu Unsicherheiten auf dem Kohlenstoffmarkt und hielt Unternehmen davon ab, in Technologien zur Emissionsreduzierung zu investieren.

- Branchen, die auf Kohlendioxid angewiesen sind, wie etwa die Lebensmittel- und Getränkebranche, sind mit Preisschwankungen und Versorgungsunterbrechungen konfrontiert.

- So kam es beispielsweise 2022 aufgrund steigender Energiekosten zu einer Unterbrechung der britischen CO₂ - Lieferkette, was sich auf Hersteller von Erfrischungsgetränken und Fleischverarbeitungsbetriebe auswirkte, die für Verpackung und Konservierung auf Kohlendioxid angewiesen sind.

- Aufgrund der unsicheren langfristigen Rendite zögern Unternehmen, groß angelegte Projekte zur CO2-Abscheidung und -Speicherung (CCS) umzusetzen.

- So hat ExxonMobil beispielsweise ehrgeizige CCS-Investitionen angekündigt, bleibt aber bei der vollständigen Umsetzung aufgrund unklarer künftiger Vorschriften und möglicher Änderungen der staatlichen Anreize zurückhaltend.

- Um diese Herausforderungen zu bewältigen, bedarf es internationaler Zusammenarbeit, um stabile Strategien zu entwickeln, die Investitionen in ein nachhaltiges Kohlenstoffmanagement fördern. Organisationen wie die Vereinten Nationen und die Weltbank setzen sich für globale Rahmenbedingungen für die CO2-Bepreisung ein, um ein vorhersehbares Marktumfeld zu gewährleisten und Unternehmen sichere Investitionen in langfristige Strategien zur CO2-Reduzierung zu ermöglichen.

Kohlendioxid- Marktumfang

Der Markt ist nach Quelle, Form, Lieferart, Produktion und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Quelle |

|

|

Nach Formular |

|

|

Nach Liefermodus |

|

|

Nach Produktion |

|

|

Nach Anwendung |

|

Regionale Analyse des Kohlendioxidmarktes

„Nordamerika ist die dominierende Region im Kohlendioxidmarkt“

- Nordamerika , insbesondere die USA und Kanada , dominieren den globalen Kohlendioxidmarkt, angetrieben von einer starken industriellen Infrastruktur und einer hohen Nachfrage nach CO₂ in verschiedenen Sektoren.

- Die USA spielen eine zentrale Rolle in der Lebensmittel- und Getränkeindustrie, wo Kohlendioxid für die Karbonisierung, Konservierung und Verpackung unerlässlich ist und in Erfrischungsgetränken, verarbeiteten Lebensmitteln und Fleischverpackungen Anwendung findet.

- Erhebliche Investitionen in Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) in Nordamerika zielen darauf ab, die Emissionen zu reduzieren. Die Region ist in diesem Bereich führend bei Innovationen und sichert so eine nachhaltige Zukunft für die CO₂-Nutzung.

- Die Politik der US-Regierung, wie etwa Steueranreize und regulatorische Rahmenbedingungen, ermutigt die Industrie, Lösungen zur Kohlendioxid-Bewirtschaftung einzuführen, was den Markt vorantreibt und ihn für Unternehmen wirtschaftlicher macht.

- Der Öl- und Gassektor ist weiterhin stark auf Kohlendioxid zur verbesserten Ölförderung angewiesen, während Sektoren wie das Gesundheitswesen, wo CO₂ in medizinischen Behandlungen und als Kühlmittel eingesetzt wird, zur steigenden Nachfrage nach CO₂ in Nordamerika beitragen.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum auf dem globalen Kohlendioxidmarkt, angetrieben durch die schnelle Industrialisierung und wirtschaftliche Expansion in Schwellenländern wie China, Indien und den südostasiatischen Ländern.

- Die Lebensmittel- und Getränkeindustrie spielt bei diesem Wachstum eine zentrale Rolle, da Kohlendioxid für die Karbonisierung, Kühlung und Konservierung von entscheidender Bedeutung ist, insbesondere bei der Herstellung von kohlensäurehaltigen Getränken, verarbeiteten Lebensmitteln und verpackten Produkten.

- Der Gesundheitssektor ist ein weiterer wichtiger Treiber. Kohlendioxid wird bei minimalinvasiven Operationen und als Kühlmittel in der medizinischen Lagerung eingesetzt, was zu einer steigenden Nachfrage führt, da die Gesundheitsinfrastruktur der Region weiter ausgebaut wird.

- Die Nutzung von Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) in der Region nimmt zu, da der Fokus zunehmend auf ökologischer Nachhaltigkeit liegt. Regierungen führen Richtlinien und Anreize ein, um die Reduzierung von CO₂-Emissionen und nachhaltige Technologien zu fördern.

- Die sich rasch entwickelnden Fertigungssektoren im asiatisch-pazifischen Raum, darunter die chemische Produktion und die Ölraffination, tragen zur steigenden Nachfrage nach Kohlendioxid bei und positionieren die Region weiter als den am schnellsten wachsenden Markt für CO₂ weltweit.

Marktanteil von Kohlendioxid

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Linde PLC (Irland)

- Air Liquide (Frankreich)

- Universal Industrial Gases (USA)

- MATHESON TRI-GAS, INC. (USA)

- India Glycols (Indien)

- POET, LLC (USA)

- Air Products and Chemicals, Inc. (USA)

- Gulfcryo (VAE)

- Delux Industrial Gases (Indien)

- Ellenbarrie Industrial Gases (Indien)

- TAIYO NIPPON SANSO CORPORATION (Japan)

- Gulfcryo (VAE)

- Acail Gás (Portugal)

Neueste Entwicklungen auf dem globalen Kohlendioxidmarkt

- Im Oktober 2023 entwickelten Ingenieure des MIT ein effizientes Verfahren zur Kraftstoffherstellung aus Kohlendioxid. Diese bahnbrechende Technologie zielt darauf ab, Kohlendioxid in nutzbare Brennstoffe umzuwandeln und so sowohl den Energiebedarf als auch den Klimawandel durch die Reduzierung des atmosphärischen CO₂-Gehalts zu decken. Die Entwicklung nutzt ein elektrochemisches Verfahren zur Herstellung hochverdichteter Kraftstoffe, die im Vergleich zu herkömmlichen Kraftstoffherstellungsverfahren energieeffizienter und nachhaltiger sein könnten. Der potenzielle Nutzen liegt darin, eine sauberere Alternative zu fossilen Brennstoffen zu bieten, CO₂ wiederzuverwenden und die globale Erwärmung zu mildern. Es wird erwartet, dass diese Innovation den Markt maßgeblich beeinflussen wird, indem sie den Übergang zu grünen Energietechnologien beschleunigt und das Wachstum von Branchen fördert, die sich auf Kohlenstoffabscheidung und nachhaltige Kraftstoffproduktion konzentrieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN KOHLENDIOXIDMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN KOHLENDIOXIDMARKTGRÖSSE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 DATEN IMPORTIEREN UND EXPORTIEREN

2.15 SEKUNDÄRQUELLEN

2.16 GLOBALER KOHLENDIOXIDMARKT: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 REGULATORISCHER RAHMEN

6 Brancheneinblicke

7 Auswirkungen der COVID-19-Pandemie auf den globalen Kohlendioxidmarkt

7.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

7.2 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR MARKTANSTIMMEN

7.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

7.4 PREISEINFLÜGE

7.5 AUSWIRKUNGEN AUF DIE NACHFRAGE

7.6 AUSWIRKUNGEN AUF DIE LIEFERKETTE

7.7 SCHLUSSFOLGERUNG

8 GLOBALER KOHLENDIOXIDMARKT, NACH QUELLE

8.1 ÜBERSICHT

8.2 WASSERSTOFF

8.3 ETHYLENOXID

8.4 ETHYLALKOHOL

8.5 ERDGAS-ERSATZ

8.6 SONSTIGES

9 GLOBALER KOHLENDIOXIDMARKT, NACH FORM

9.1 ÜBERSICHT

9.2 FESTE FORM

9.3 FLÜSSIGE FORM

9.4 GASFÖRMIGE FORM

10 GLOBALER KOHLENDIOXIDMARKT, NACH SORTE

10.1 ÜBERSICHT

10.2 LEBENSMITTELQUALITÄT

10.3 MEDIZINISCHE QUALITÄT

10.4 INDUSTRIEQUALITÄT

10.5 SONSTIGES

11 GLOBALER KOHLENDIOXIDMARKT, NACH PRODUKTION

11.1 ÜBERBLICK

11.2 VERBRENNUNG

11.3 BIOLOGISCH

12 GLOBALER KOHLENDIOXIDMARKT, NACH LIEFERART

12.1 ÜBERSICHT

12.2 ZENTRALISIERT

12.3 VOR ORT

13 GLOBALER KOHLENDIOXIDMARKT, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 LEBENSMITTEL

13.3 GETRÄNKE

13.4 ALKOHOLISCHE

13.5 ALKOHOLFREI

13.6 ÖL & GAS

13.7 PHARMAZEUTIKA

13.8 BRANDBEKÄMPFUNG

13.9 METALLVERARBEITUNG UND -FERTIGUNG

13.1 ENERGIE

13.11 AUTOMOBIL

13.12 CHEMIKALIEN

13.13 SONSTIGES

13.14 ANDERE, NACH ENDVERWENDUNG

13.15 GUMMI

13.16 Zellstoff und Papier

13.17 LANDWIRTSCHAFT

13.18 WASSERAUFBEREITUNG

13.19 SONSTIGES

14 GLOBALER KOHLENDIOXIDMARKT, NACH GEOGRAFIE

14.1 GLOBALER KOHLENDIOXIDMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 NORDAMERIKA

14.2.1 USA

14.2.2 KANADA

14.2.3 MEXIKO

14.3 EUROPA

14.3.1 DEUTSCHLAND

14.3.2 Vereinigtes Königreich

14.3.3 ITALIEN

14.3.4 FRANKREICH

14.3.5 SPANIEN

14.3.6 RUSSLAND

14.3.7 SCHWEIZ

14.3.8 TÜRKEI

14.3.9 BELGIEN

14.3.10 NIEDERLANDE

14.3.11 LUXEMBURG

14.3.12 RESTLICHES EUROPA

14.4 ASIEN-PAZIFIK

14.4.1 JAPAN

14.4.2 CHINA

14.4.3 SÜDKOREA

14.4.4 INDIEN

14.4.5 SINGAPUR

14.4.6 THAILAND

14.4.7 INDONESIEN

14.4.8 MALAYSIA

14.4.9 PHILIPPINEN

14.4.10 AUSTRALIEN & NEUSEELAND

14.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14.5 SÜDAMERIKA

14.5.1 BRASILIEN

14.5.2 ARGENTINIEN

14.5.3 RESTLICHES SÜDAMERIKA

14.6 NAHER OSTEN UND AFRIKA

14.6.1 SÜDAFRIKA

14.6.2 ÄGYPTEN

14.6.3 SAUDI-ARABIEN

14.6.4 VEREINIGTE ARABISCHE EMIRATE

14.6.5 ISRAEL

14.6.6 RESTLICHER NAHER OSTEN UND AMERIKA

15 GLOBALER KOHLENDIOXIDMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

17 GLOBALER KOHLENDIOXIDMARKT – FIRMENPROFIL

17.1 LINDE PLC

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 NEUESTE UPDATES

17.2 LUFTFLÜSSIGKEIT

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 NEUESTE UPDATES

17.3 AIR PRODUCTS INC.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 NEUESTE UPDATES

17.4 INOX AIR PRODUCTS LTD.

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 NEUESTE UPDATES

17.5 CONTINENTAL CARBONIC PRODUCTS, INC.

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE UPDATES

17.6 PRAXAIR TECHNOLOGY, INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 NEUESTE UPDATES

17.7 MATHESON TRI-GAS, INC.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 NEUESTE UPDATES

17.8 DIE MESSER-GRUPPE

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 NEUESTE UPDATES

17.9 POET, LLC

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 NEUESTE UPDATES

17.1 Golf-Kryo

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE UPDATES

17.11 BUZWAIR INDUSTRIEGASFABRIK

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 NEUESTE UPDATES

17.12 SOL SPA

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE UPDATES

17.13 RELIANT GASES

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE UPDATES

17.14 IWATANI CORPORATION

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE UPDATES

17.15 UNIVERSAL INDUSTRIAL GASES, INC.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE UPDATES

17.16 SOUTHERN INDUSTRIAL GAS SDN BHD

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE UPDATES

17.17 AIR WATER INC

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTE UPDATES

17.18 COSMO ENGINEERING CO., LTD.

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 NEUESTE UPDATES

17.19 SABIC

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 NEUESTE UPDATES

17.2 SICGIL INDIA LIMITED

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 Umsatzanalyse

17.20.3 PRODUKTPORTFOLIO

17.20.4 NEUESTE UPDATES

17.21 MATHESON TRI-GAS, INC.

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 PRODUKTPORTFOLIO

17.21.4 NEUESTE UPDATES

*Hinweis: Die Liste der profilierten Unternehmen ist nicht vollständig und entspricht den Anforderungen unserer vorherigen Kunden. Wir profilieren in unserer Studie mehr als 100 Unternehmen. Daher kann die Liste der Unternehmen auf Anfrage geändert oder ersetzt werden.

18 VERWANDTE BERICHTE

19 FRAGEBOGEN

20 SCHLUSSFOLGERUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.