Global Carbon Utilization Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

54.85 Billion

USD

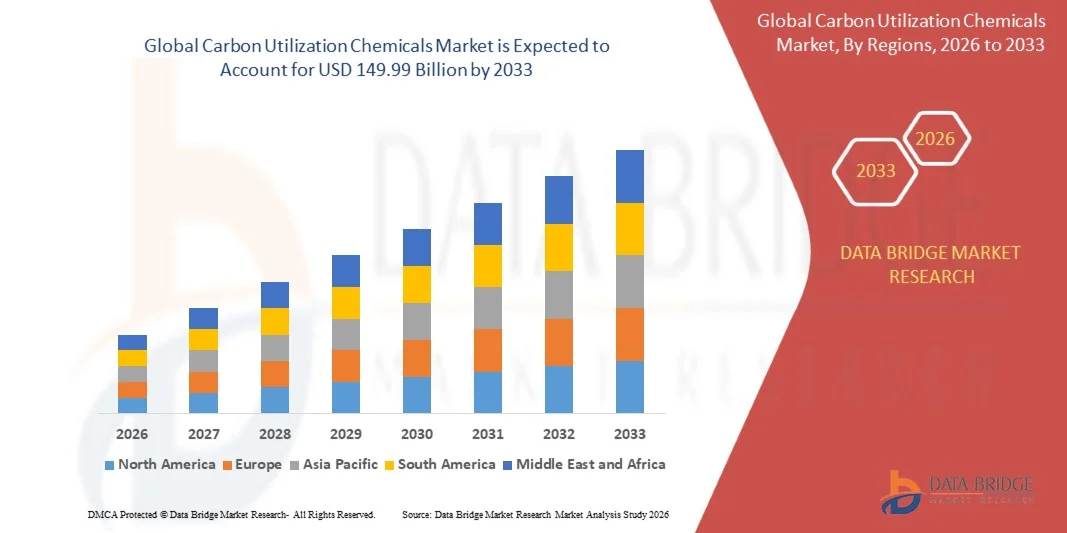

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

Global Carbon Utilization Chemicals Market Segmentation, Nach Produkttyp (Alcohols & Platform Chemicals, Polymers & Resins, Carbonate, Urea & Dünger, Industriegase und andere) Technologie (Katalytische Hydrierung, elektrochemische Reduktion, Biologische Fermentation, Mineralkohlung und andere), End-Use Industrie (Automotive, Bau, Chemikalien & Materialien, Energieentwicklung)

Carbon Utilization Chemicals Markt Übersicht

Nach der Data Bridge Market Research Analysis wurde der Carbon Utilization Chemicals Market beiUSD 54,85 Milliarden in 2025und wird zu erreichenUSD 149.99 Milliarden von 2033, in einemCAGR von 13,40% von 2026 bis 2033. Kohlenstoffverwertungschemikalien umfassen ein breites Spektrum chemischer Produkte, die sich aus erfasstem Kohlendioxid (CO2) durch verschiedene Umwandlungsverfahren, einschließlich katalytischer Hydrierung, elektrochemischer Reduktion, biologischer Fermentation und Mineralkohlung, ableiten. Diese Verfahren transformieren industrielle CO2-Emissionen in kommerziell wertvolle Produkte wie Methanol, Ethanol, Polymere, Carbonate, Harnstoff, Düngemittel und synthetische Kraftstoffe, so dass Industriebetreiber Kohlenstoffströme monetarisieren und gleichzeitig die Netto-Atmosphärenemissionen reduzieren. Der Markt erlebt eine robuste Expansion, da Regierungen und Industrien weltweit Anstrengungen zur Dekarbonisierung der Wirtschaft und des Übergangs zu zirkulären Kohlenstoffmodellen verstärken.

Unternehmen aller Branchen priorisieren im Rahmen ihrer langfristigen Net-Null-Strategien kohlenstoffarme und kohlenstoffhaltige Materialien, was zu einer steigenden Nachfrage nach Lösungen aus erfasstem Kohlendioxid führt. Allein der Chemiesektor ist für ca. 5 % CO2 verantwortlich, das im IEA-Szenario für Netto-Null-Emissionen bis 2030 erfasst werden muss, wobei Ammoniak, Methanol und hochwertige Chemikalien 45 %, 28 % bzw. 27 % der chemischen Primäremissionen ausmachen. Die rasche technologische Innovation in der Katalyse, der Elektrolyse und der Systemintegration senkt die Kosten und verbessert die Leistungsfähigkeit und unterstützt den Marktwechsel von kleinen Demonstrationen bis hin zu vollständigen kommerziellen Operationen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 85 Milliarden

- Voraussichtlicher Marktwert (2033): USD 149.99 Milliarden

- Prognose CAGR (2026–2033): 13,40%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Europa

Trends und Einblicke

- Der Carbon Utilization Chemicals Market ist ein bedeutender Übergang von Pilot-Skala-Demonstrationen zur kommerziellen Produktion, mit integrierten Produktionsmodellen, die erneuerbaren Wasserstoff, konzentrierte CO2-Quellen und Bioenergie-Systeme kombinieren, die starke Einsatzwege schaffen.

- Das Segment Alcohols & Platform Chemicals entfiel 2025 auf einen signifikanten Anteil und wird mit einem robusten CAGR wachsen, der durch die Expansion der Produktion von Methanol und Ethanol aus erfasstem CO2 und erneuerbarem Wasserstoff angetrieben wird.

- Das Segment Katalytische Hydrierung entfiel im Jahr 2025 auf einen signifikanten Anteil und wird mit einem starken CAGR durch die Prognoseperiode, unterstützt durch reife Katalysatorsysteme, definierte Prozessdesigns und bewährte industrielle Umsetzung erwartet.

- Der Bausektor tritt als ein wichtiger Endverbraucher auf, der die Annahme von CO2-verstärkten Betonmaterialien und kohlenstoffarmen Zement, der durch strengere Spezifikationen für emissionsarme Gebäudeeingänge angetrieben wird, erweitert.

- Asien-Pazifik entfiel 2025 auf den größten regionalen Anteil mit einem Volumenanteil von 46,13%. getrieben durch eine rasche Industrialisierung und aggressive Regierungspolitiken zur Förderung von Kohlenstoff-Capture- und Verwertungstechnologien.

- Europa wird voraussichtlich mit einem beträchtlichen CAGR wachsen, unterstützt durch große Klimapolitik, regionale Initiativen zur Ausweitung der CO2-Speicherkapazität und langfristige Pläne zur Entwicklung eines grenzüberschreitenden CO2-Warenmarkts.

- Schnelle technologische Innovation über Katalyse, Elektrolysesysteme und Prozessintegration treibt Kosten- und Leistungsminderungen an, wobei neue Katalysatormaterialien eine erhöhte Selektivität, Aktivität und Stabilität für CO2 zeigen

Bericht Umfang und Kohlenstoffnutzung Chemikalien Marktsegmentierung

|

Attribute |

Kohlenstoffverwertung Chemikalien SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Covestro AG (Deutschland) · BASF SE (Deutschland) · LanzaTech Global, Inc. (USA) · Air Liquide S.A. (Frankreich) · Carbon Clean (U.K.) · Climeworks AG (Schweiz) · Aker Carbon Capture ASA (Norwegen) · Carbon Recycling International (CRI) (Insel) · Mitsubishi Chemical Group Corporation (Japan) · SK Innovation Co., Ltd. (Südkorea) · TotalEnergies SE (Frankreich) · SABIC (Saudi Arabien) · Econic Technologies Ltd. (U.K.) · CarbonCure Technologies Inc. (Kanada) · Solidia Technologies, Inc. (USA) · Avantium N.V. (Niederlande) · Novomer Inc. (USA) · LyondellBasell Industries N.V. (USA) · Borealis AG · Eastman Chemical Company (USA) |

|

Marktmöglichkeiten |

· Ausbau der grünen Dünge- und Brennstoffmärkte durch CO2-verstärktes Ammoniak, Methanol und synthetische Brennstoffe · Industrielle Symbiose und Abfallentwertung durch integrierte Kohlenstoffnutzungsnetze · Steigerung der Nachfrage nach nachhaltigem Luftkraftstoff (SAF) durch verbindliche Mischungsziele in der EU, in den USA und in den USA. · Entwicklung von CO2-erzeugten Polymeren und Baustoffen für Bau- und Automobilanwendungen · Mittelung von CO2-Preismechanismen und steuerlichen Anreizen (z.B. US-Abschnitt 45Q) zur Verbesserung der Projektökonomie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

CO2-Verwendung Chemikalien Markttrends

Trend: Commercial-Scale Deployment und Integrated Production Models

Der Markt für Kohlenstoffverwertungschemikalien erlebt einen entscheidenden Wandel von Demonstrationen im Pilotmaßstab bis hin zu vollständigen kommerziellen Operationen. Integrierte Produktionsmodelle, die erneuerbaren Wasserstoff, konzentrierte CO2-Quellen und Bioenergiesysteme kombinieren, schaffen leistungsfähige Wege für den Einsatz. Kommerzielle Anlagen in mehreren Regionen produzieren nachwachsendes Methanol, das als Schlüsselstoff für den Chemie- und Brennstoffmarkt dient. Dieser Trend wird durch die zunehmende Zahl von öffentlich bekannt gegebenen CO2-Management-Projekten in der gesamten Wertschöpfungskette der USA beschleunigt, die von der bundesweiten Investitions- und Förderpolitik angetrieben wird. Da die Technologien reif sind und sich die Projektökonomie verbessern, wird erwartet, dass der Markt eine Welle von großen kommerziellen Einrichtungen, die online kommen, erleben wird und die CO2-Auslastung aus einem aufstrebenden Konzept in eine industrielle Hauptpraxis verwandelt.

Kohlenstoffnutzung Chemikalien Marktdynamik

Key Market Driver: Erweitern von Carbon Pricing und Net-Zero Mandate

Ein primärer Treiber des Markts für Kohlenstoffnutzungschemikalien ist die zunehmende Umsetzung von Kohlenstoffpreismechanismen und Netto-Null-Verpflichtungen weltweit. Kohlenstoffpreismechanismen, einschließlich des EU-Emissionshandelssystems und der aufstrebenden Systeme in Kanada, Südkorea und China, erhöhen die finanziellen Kosten für die Abgabe von CO2 und erhöhen die relative wirtschaftliche Attraktivität von Kohlenstoffnutzungswegen. Industrieunternehmen, die CO2-Preise unterliegen, können die Compliance-Kosten durch Umwandlung erfasster Emissionen in verkaufsfähige Produkte kompensieren. Nationale Netto-Null-Verpflichtungen schaffen regulatorischen und namhaften Druck auf schwere Industrie-Emitter, um das aktive CO2-Management über einfache Offset-Beschaffung zu demonstrieren. Diese kombinierten Fahrer machen die CO2-Auslastung wirtschaftlich rational und strategisch notwendig für Zement-, Stahl-, Energie- und Chemiesektorbetreiber.

Schlüsselrückhaltung/Herausforderung: Hohe Energieanforderungen und Lifecycle Carbon Concern

Eine signifikante Zurückhaltung im globalen Fahrsimulatormarkt ist das für fortgeschrittene Simulationssysteme benötigte hohe Kapital. Moderne Plattformen integrieren High-Fidelity-Grafiken, realistische Fahrzeugdynamik-Motoren, Bewegungsplattformen und immersive virtuelle Umgebungen, fordern erhebliche Investitionen in Beschaffung, Installation und laufende Wartung. Die Gesamtkosten des Eigentums erstrecken sich auf Softwarelizenzen, regelmäßige Upgrades und technische Unterstützung, wodurch die Annahme für kleinere Fahrschulen, Forschungseinrichtungen und aufstrebende Marktorganisationen erschwert wird.

Der Start des Dresdner Fahrsimulators (DDS), ein weltweit erstes nachhaltiges Beschleunigungssimulator für ADAS und eine hochautomatisierte Fahrforschung der AMST und der Technischen Universität Dresden, zeigt den Umfang des Kapitaleinsatzes, der für die modernste Simulationsinfrastruktur erforderlich ist, und spiegelt die breitere Herausforderung der Adoption jenseits gut finanzierter Organisationen wider.

Key Market Opportunity: Nachhaltiger Luftfahrtbrennstoff und synthetische Kraftstoffe

Die von der Europäischen Union, dem Vereinigten Königreich und den Vereinigten Staaten angenommenen verbindlichen Ziele für nachhaltige Luft- und Raumfahrt schaffen strukturelle Nachfrage nach synthetischen Brennstoffen, die aus erfasstem Industrie-CO2 hergestellt werden. Kohlenstoffbasierte synthetische Luftfahrtbrennstoffe bieten kurzfristige Skalierbarkeitsvorteile gegenüber Biokraftstoffen, die durch die Verfügbarkeit von Rohstoffen eingeschränkt sind. Fluggesellschaften stehen vor der Eskalation der SAF-Kaufverpflichtungen und der ESG-Investorprüfung, die synthetische Kraftstoffabnahmevereinbarungen kommerziell attraktiv machen. Gegründete industrielle CO2-Quellen in Raffinerien, chemischen Anlagen und Kraftwerken liefern zuverlässige Rohstoffe für die koordinierte Synthese von synthetischen Brennstoffen. Regierungsproduktionssteuergutschriften und vorgeschriebene Kraftstoffmischungsanforderungen bieten Umsatzsicherheit für SAF-Projektentwickler, die Positionierung nachhaltiger Luftfahrtbrennstoffe als eine wachstumsstarke Anwendung für Kohlenstoffnutzungschemikalien.

Kohlenstoffnutzung Chemikalien Markt Scope

Der Markt für Kohlenstoffverwertungschemikalien basiert auf Produkttyp, Technologie und Endverwendung.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Carbon Utilization Chemicals Market in Alkohole & Plattform Chemikalien, Polymere & Harze, Carbonate, Harnstoff & Düngemittel, Industriegase und andere segmentiert. Das Segment Alkohole & Plattform-Chemikalien entfiel 2025 auf einen signifikanten Anteil und wird mit einem robusten CAGR wachsen, der durch die Expansion der Produktion von Methanol und Ethanol aus erfasstem CO2 und erneuerbarem Wasserstoff angetrieben wird. Erneuerbares Methanol dient als wesentlicher Rohstoff für den Chemie- und Brennstoffmarkt, wobei kommerzielle Anlagen ihn bereits in mehreren Regionen produzieren. Das Segment Polymers & Resins gewinnt an Traktion, da CO2-erzeugte Polyole und Polycarbonate in Automobil- und Bauanwendungen zunehmend übernommen werden. Harnstoff und Düngemittel stellen ein bedeutendes Segment dar, das erfasste CO2 für landwirtschaftliche Anwendungen nutzt. Industriegase, die durch Kohlenstoffabscheidungs- und Verwertungswege erzeugt werden, stellen weiterhin ein wichtiges Marktsegment dar, insbesondere im Bereich der Lebensmittelverarbeitung, der Getränkekarbonierung und der industriellen Anwendungen. Der Markt zeugt auch von wachsendem Interesse an CO2-vererbten Carbonaten und Spezialchemikalien, was das expandierende Portfolio an marktfähigen CO2-basierten Produkten widerspiegelt.

- Von der Technik

Auf Basis der Technik wird der Carbon Utilization Chemicals Market in katalytische Hydrierung, elektrochemische Reduktion, biologische Fermentation, Mineralkohlung und andere segmentiert. Das katalytische Hydriersegment entfiel 2025 auf einen erheblichen Anteil und wird voraussichtlich im Voraus mit einem starken CAGR wachsen. Diese Technologie wird durch reife Katalysatorsysteme, definierte Prozessdesigns und bewährte industrielle Umsetzung unterstützt. Methanolsynthesekatalysatoren der nächsten Generation mit Cu-, ZnO- und Al2O3-Zusammensetzungen erreichen Selektivitätsniveaus über 99 % und erzielen vergleichbare Ausbeuten mit herkömmlichen Verfahren. Katalysatorsysteme auf Basis von Kobalt und Eisen ermöglichen die Umwandlung von CO2-abgeleitetem Syngas in synthetische Kohlenwasserstoffe. Die elektrochemische Reduktion tritt als vielversprechende Technologie auf und erreicht höhere Stromdichten, die Kapitalinvestitionen durch kompaktes Systemdesign reduzieren. Biologische Fermentation nutzt Mikroorganismen, um CO2 in Ethanol und Proteine umzuwandeln, während die Mineralkohlung CO2 in stabile Carbonate für Baustoffe verwandelt. Die Diversifizierung von Technologiepfaden ermöglicht ein breiteres Spektrum an CO2-erzeugten Produkten und Anwendungen.

- Von End-Use Industrie

Der Carbon Utilization Chemicals Market wird auf Basis der Endverwendungsindustrie in Automobil, Bau, Chemikalien & Materialien, Stromerzeugung, Landwirtschaft und andere segmentiert. Das Bausegment hatte 2025 einen bedeutenden Anteil und wird mit einem starken CAGR wachsen, angetrieben durch den Ausbau von CO2-verstärkten Betonmaterialien und kohlenstoffarmen Zement. Zunehmende Investitionen in die Infrastruktur in Großregionen beinhalten strengere Spezifikationen für emissionsarme Gebäudeeingänge. Das Automotive-Segment nimmt CO2-erzeugte Polyole an, die in Fahrzeuginnenkomponenten eingesetzt werden und von OEM-Beschaffungszielen für kohlenstoffarme Materialien angetrieben werden. Das Segment Chemicals & Materials bleibt der größte Endbenutzer, der CO2-erzeugte Rohstoffe für eine breite Palette chemischer Produkte nutzt. Die Kraftwerke der Power Generation übernehmen die Erfassung und Nutzung von Kohlenstoff, um Emissionen zu reduzieren und Einnahmen aus CO2-verursachten Produkten zu erzielen. Das Landwirtschaftssegment entsteht als Wachstumsgebiet durch CO2-verursachte Dünger und Bodenänderungen. Industriesymbiose und Abfallentwertung schaffen neue Möglichkeiten in verschiedenen Endverwendungsbranchen.

Kohlenstoffnutzung Chemikalien Markt Regionale Analyse

Asia-Pacific Carbon Utilization Chemicals Market Insight

Asien-Pazifik entfiel 2025 auf den größten regionalen Anteil. Die Führung der Region wird durch eine rasche Industrialisierung, aggressive Regierungspolitiken zur Förderung von Kohlenstoffgewinnungs- und -nutzungstechnologien und die Präsenz großer industrieller CO2-Emitter in China, Indien, Japan und Südkorea angetrieben. China steht im Vordergrund der CO2-Auslastung, mit erheblichen Investitionen in CO2-zu-Chemikalien-Projekte und einer starken staatlichen Unterstützung für CO2-neutralitätsziele. Die Eifersucht des Landes, chemische Rohstoffe zu entwickeln, die nicht von importiertem Erdöl abhängig sind, beschleunigt die Einführung von Kohlenstoffnutzungstechnologien. Japan und Südkorea sind auch Zeuge wachsender Investitionen in die Infrastruktur der Kohlenstoffnutzung, unterstützt durch staatliche Initiativen zur Förderung kohlenstoffarmer Technologien und zur industriellen Dekarbonisierung. Die wachsende industrielle Basis der Region, verbunden mit steigendem Umweltbewusstsein und Regulierungsdruck, wird erwartet, dass die Dominanz von Asia-Pacific während des gesamten Prognosezeitraums erhalten bleibt.

Europa Kohlenstoffverwertung Chemikalien Markt Insight

Europa hatte 2025 einen erheblichen Marktanteil und wird voraussichtlich eine der schnellsten Wachstumsraten während des Prognosezeitraums registrieren. Die Region profitiert von wichtigen Klimapolitiken, die zur Förderung des großen CO2-Managements beitragen sollen, einschließlich des EU-Emissionshandelssystems, des ReFuelEU-Aktionsmandats und der FuelEU-Board-Verordnung. Regionale Initiativen zielen darauf ab, die CO2-Speicherkapazität bis 2030 auf 50 Millionen Tonnen pro Jahr zu erweitern, wobei die langfristigen Pläne zur Entwicklung eines grenzüberschreitenden CO2-Warenmarkts bis 2040 mit einem Ziel von 280 Millionen Tonnen jährlich umgesetzt werden sollen. Die ehrgeizigen Entkokungsziele der Europäischen Union und die Umsetzung der KraftstoffEU-Bondverordnung treiben die Nachfrage nach kohlenstoffhaltigen Chemikalien im Schiff- und Luftfahrtsektor an. Schlüsselakteure wie die Covestro AG, die BASF SE und Air Liquide S.A. haben ihren Sitz in Europa und unterstützen das regionale Marktwachstum.

Nordamerika Kohlenstoffnutzung Chemikalien Markt Insight

Nordamerika stellt einen bedeutenden Markt für Kohlenstoffnutzungschemikalien dar, der durch starke politische Anreize, eine reife industrielle Basis und wachsende Netto-Null-Zusagen von Unternehmen unterstützt wird. Die Vereinigten Staaten sind an der Spitze der Entwicklung der CO2-Auslastung, die durch den Abschnitt 45Q Steuergutschrift des Inflationsreduzierungsgesetzes und das One Big Beautiful Bill Act von 2025, das die 45Q Steuergutschrift aufrechterhält und Parität zwischen Dauerspeicherung und CO2-Auslastung schafft, angetrieben wird. Über 270 öffentlich bekannt gegebene Carbon Management-Projekte in der gesamten US-Wertschöpfungskette aufgrund von Bundesinvestitionen. Zu den wichtigsten Unternehmen, die das regionale Marktwachstum unterstützen, gehören die LanzaTech Global, Inc., Novomer Inc. sowie internationale Technologieanbieter wie Carbon Clean (U.K.). Die starke Risikokapitalfinanzierung der Region für saubere Technologie-Startups und das günstige regulatorische Umfeld für die Kohlenstoffauslastung Innovation beschleunigen das Marktwachstum weiter. Kanada investiert auch in die CO2-Erfassungs- und Verwertungsinfrastruktur durch Bundes- und Landesinitiativen und trägt zur Gesamtmarkterweiterung der Region bei.

Lateinamerika Kohlenstoffnutzung Chemikalien Markt Insight

Lateinamerika stellt einen aufstrebenden Markt für Kohlenstoffnutzungschemikalien dar, wobei die steigende Nachfrage durch Investitionen in erneuerbare Energien, staatliche Anreize für saubere Brennstoffe und die vielfältigen Bioenergieressourcen der Region beeinflusst wird. Länder wie Brasilien und Argentinien bezeugen bedeutende Investitionen in Kohlenstoffgewinnungs- und -nutzungsprojekte, unterstützt durch Strategien zur Förderung einer nachhaltigen Entwicklung und zur Verringerung der Emissionen. Der etablierte Bioenergie-Sektor Brasiliens bietet eine Grundlage für die Integration der Kohlenstoffauslastung mit Bioenergie mit CO2-Abscheidungs- und Speicherwegen (BECCS). Die zunehmende industrielle Basis der Region und das wachsende Bewusstsein für Kohlenstoffmanagement-Technologien schaffen Chancen für Kohlenstoff-Nutzung Chemikalien. Allerdings wird das Marktwachstum derzeit durch begrenzte regulatorische Rahmenbedingungen, höhere Technologiekosten im Vergleich zu entwickelten Regionen und fragmentierte politische Unterstützung eingeschränkt. Die Entwicklung regionaler Lieferketten und Partnerschaften mit globalen Anbietern von Kohlenstoffverwertungstechnologien soll das Marktwachstum beschleunigen.

Mittlerer Osten und Afrika Kohlenstoffverwertung Chemikalien Markt Einblick

Die Region Naher Osten und Afrika ist ein nascentischer Markt für Kohlenverwertungschemikalien, der in erster Linie in den GCC-Ländern konzentriert ist. Die Regierungen in der ganzen Region erhöhen die Investitionen in Technologien zur Erfassung und Nutzung von Kohlenstoff, um die CO2-Emissionen zu reduzieren und ihre Wirtschaften von der Abhängigkeit von fossilen Brennstoffen abzubauen. Saudi-Arabien baut seine CO2-Management-Infrastruktur im Rahmen seiner Vision 2030-Initiative aus und investiert mit erheblichen Investitionen in CO2-Erfassungs- und Verwertungsprojekte. Die VAE investiert in saubere Brennstofftechnologien und nachhaltige chemische Produktion und positioniert sich als regionales Zentrum für die Innovationskraft der Kohlenstoffnutzung. Südafrika setzt nach und nach CO2-Management-Technologien ein, um die wachsende Nachfrage nach saubereren Industrieprozessen zu unterstützen. Zunehmende Investitionen von globalen Technologieanbietern und die Verfügbarkeit kostengünstiger erneuerbarer Energien in der Region verbessern die kommerzielle Rentabilität von Kohlenstoffnutzungsprojekten. Die relativ geringe Einführung von Kohlenstoffmanagement-Technologien, begrenzte regulatorische Rahmenbedingungen und hohe Kapitalkosten halten das Marktwachstum jedoch weiterhin zurück.

Kohlenstoffnutzung Chemikalien Marktanteil

Die Carbon Utilization Chemicals Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Covestro AG (Deutschland)

- BASF SE (Deutschland)

- LanzaTech Global, Inc. (USA)

- Air Liquide S.A. (Frankreich)

- Carbon Clean (U.K.)

- Climeworks AG (Schweiz)

- Aker Carbon Capture ASA (Norway)

- Carbon Recycling International (CRI) (Insel)

- Mitsubishi Chemical Group Corporation (Japan)

- SK Innovation Co., Ltd (Südkorea)

- TotalEnergies SE (Frankreich)

- SABIC (Saudi Arabien)

- Econic Technologies Ltd.

- CarbonCure Technologies Inc. (Kanada)

- Solidia Technologies, Inc. (USA)

- Avantium N.V. (Niederlands)

- Novomer Inc. (USA)

- LyondellBasell Industries N.V. (USA)

- Borealis AG (Deutschland)

- Eastman Chemical Company (USA)

Neueste Entwicklungen in der Kohlenstoffnutzung Chemikalienmarkt

- Im März 2026 starteten Econic Technologies und Changhua Chemical die weltweit erste kommerzielle Produktionsstätte für Polycarbonatether (PCE)-polyole, eine neue Klasse nachhaltiger Polyole aus Kohlendioxid. Die als Carnol bezeichneten Polyole basieren auf Econics proprietärer Technologie und weisen gegenüber typischen Polyolen eine um 30% niedrigere Kohlenstoff-Fußablage auf. Die Anlage in Lianyungang, Provinz Jiangsu, China, wird voraussichtlich im Jahr 2026 etwa 80.000 Tonnen Carnol produzieren, mit Plänen, in den kommenden Jahren auf mehr als eine Million Tonnen zu skalieren. Econic Technologies erweitert auch die globale Reichweite seiner Carbon-Nutzungstechnologie durch mehrere Partnerschaften, darunter die Lizenzierung seiner Polyol-Technologie an Monument in den Vereinigten Staaten.

- Im Juli 2025 verabschiedete der US-Kongress und Präsident Trump unterzeichnete am 4. Juli 2025 das One Big Beautiful Bill Act (OBBBA). Die Rechtsvorschriften beinhalten eine kritische Aktualisierung der Steuergutschrift Abschnitt 45Q, die Parität zwischen Kohlendioxid-Sequestrierung und CO2-Auslastung schafft, während die Abteilung 45Q Steuergutschrift bei USD 85 pro Tonne für Punkt-Source-Erfassung und USD 180 pro Tonne für die direkte Luftaufnahme in dedizierter geologischer Lagerung beibehalten wird.

- Im Juni 2025 enthüllte FertigHy Pläne, eine kohlenstoffarme Kalziumammoniumnitrat (CAN27) Produktionsanlage in Nordfrankreich aufzubauen, wobei nur Luft, Wasser und Null-Kohlenstoff-Strom als Rohstoffe verwendet werden. Mit einer Investition von 1,3 Milliarden US-Dollar wird die Anlage jährlich 500.000 Tonnen mit Ammoniak aus elektrolytischem Wasserstoff produzieren und konventionelles Erdgas ersetzen. Dies stellt eine signifikante Weiterentwicklung der kohlenstoffarmen Düngemittelproduktion dar.

- Im Januar 2025 kündigte die US-Abteilung für Energie Fossil Energy and Carbon Management $101 Millionen in Bundesfinanzierung für fünf Projekte an, um die Entwicklung von Kohlendioxid (CO2) Erfassungs-, Entfernungs- und Umwandlungstestzentren für Zementherstellungsanlagen und Kraftwerke zu unterstützen. Die Ankündigung, die auf dem Abschnitt 45Q des Steuergutschriftrahmens des Inflationsermäßigungsgesetzes basiert, wurde veröffentlicht.

- Im Januar 2024 stellte die Covestro AG Desmopan 37385A vor, das erste thermoplastische Polyurethan (TPU)-Produkt, das mit Kohlendioxidtechnologie hergestellt wird. Das Unternehmen entwickelt und vermarktet eine neue Art von Polyethercarbonatpolyol namens cardyonTM, das Kohlendioxid in seinem Herstellungsprozess verwendet. Das anhaltende Engagement von Covestro für die CO2-Auslastung R&D und die Produktionskapazität im kommerziellen Maßstab verstärkte seine Wettbewerbsposition.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.