Global Carbonated Beverages Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.17 Billion

USD

5.70 Billion

2024

2032

USD

4.17 Billion

USD

5.70 Billion

2024

2032

| 2025 –2032 | |

| USD 4.17 Billion | |

| USD 5.70 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kohlensäurehaltige Getränke nach Art (Standard, Diät, Fruchtaromen und Sonstige), Getränken (Erfrischungsgetränke, Sprudelgetränke und funktionelle Getränke) und Vertriebskanal (Hypermärkte/Supermärkte, Fachgeschäfte, Convenience-Stores, Online-Shops und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für kohlensäurehaltige Getränke

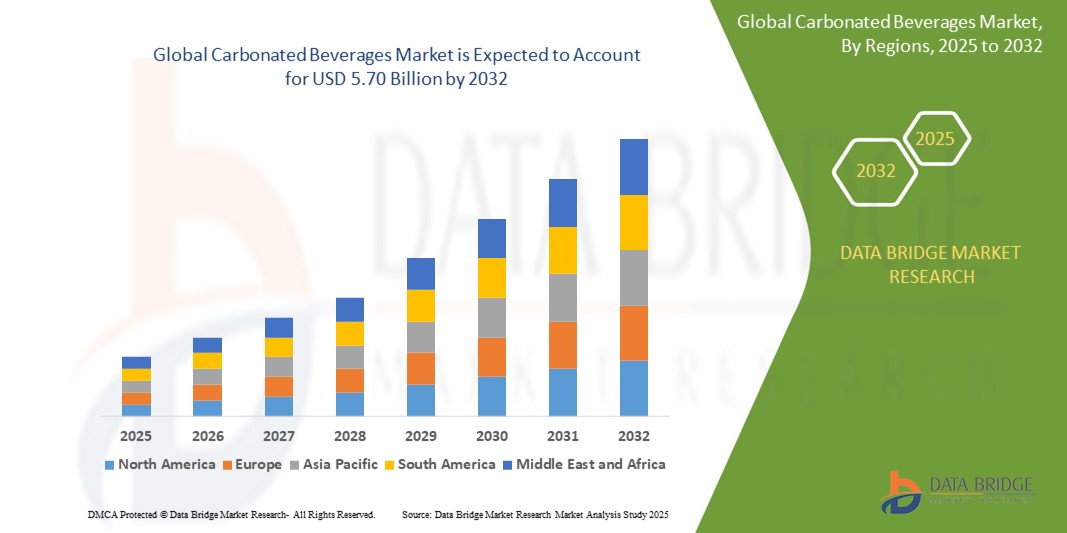

- Der globale Markt für kohlensäurehaltige Getränke hatte im Jahr 2024 einen Wert von 4,17 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 5,70 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Convenience-Getränken, die zunehmende Urbanisierung und kontinuierliche Produktinnovationen bei Geschmacksrichtungen und Verpackungen angetrieben.

- Die wachsende Beliebtheit von zuckerarmen und kalorienfreien kohlensäurehaltigen Getränken bei gesundheitsbewussten Verbrauchern trägt ebenfalls maßgeblich zur Marktexpansion bei.

Marktanalyse für kohlensäurehaltige Getränke

- Der Markt befindet sich im Wandel, mit einer starken Verlagerung hin zu gesünderen und funktionalen Alternativen, die den prickelnden Reiz traditioneller Erfrischungsgetränke beibehalten.

- Hersteller investieren in natürliche Süßungsmittel und pflanzliche Inhaltsstoffe, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 32,1 % den Markt für kohlensäurehaltige Getränke. Treiber dieser Entwicklung waren die hohe Verbrauchernachfrage nach trinkfertigen Getränken und die zunehmende Beliebtheit kalorienarmer kohlensäurehaltiger Getränke.

- Die Region Asien-Pazifik dürfte im globalen Markt für kohlensäurehaltige Getränke die höchste Wachstumsrate verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, das steigende verfügbare Einkommen und die veränderten Verbraucherpräferenzen hin zu Getränken westlichen Stils in Ländern wie China, Indien und Indonesien.

- Das Standardsegment dominierte den Markt mit dem größten Marktanteil von 46,3 % im Jahr 2024. Dies ist auf die breite Akzeptanz bei den Verbrauchern und die tief verwurzelte Präsenz in den globalen Konsumgewohnheiten zurückzuführen. Kultmarken dieses Segments, wie Cola und Zitronenlimonaden, erzielen weiterhin gute Ergebnisse, da sie in allen Preissegmenten verfügbar sind und als genussvolle Erfrischungsoption positioniert werden. Diese Getränke profitieren zudem von starker Markentreue und globalen Marketinginvestitionen, die ihre Marktführerschaft sowohl in Industrie- als auch in Schwellenländern sichern.

Berichtsgegenstand und Marktsegmentierung für kohlensäurehaltige Getränke

|

Attribute |

Wichtige Markteinblicke in kohlensäurehaltige Getränke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für kohlensäurehaltige Getränke

„Zunehmende Beliebtheit von funktionellen und aromatisierten kohlensäurehaltigen Getränken“

- Die Verbraucher tendieren zunehmend zu funktionellen kohlensäurehaltigen Getränken mit zusätzlichen gesundheitlichen Vorteilen wie Vitaminen, Probiotika und Antioxidantien.

- Aromatisierte Mineralwässer mit natürlichen Fruchtextrakten und Pflanzenextrakten ersetzen herkömmliche zuckerhaltige Limonaden.

- Die wichtigsten Akteure entwickeln innovative, gesündere Rezepturen, um der Nachfrage nach Getränken mit geringen Kalorien und ohne Zutatenlisten gerecht zu werden.

- Soziale Medien und Influencer-Marketing beschleunigen das Interesse an neuen, trendigen Varianten kohlensäurehaltiger Getränke.

- Junge Konsumenten, insbesondere Millennials und die Generation Z, zeigen großes Interesse an funktionellen Getränken, die Geschmack und Wohlbefinden vereinen.

- PepsiCo brachte beispielsweise seine Bubly-Produktlinie auf den Markt und Coca-Cola führte AHA-aromatisiertes Sprudelwasser ein – beides Produkte, die auf gesundheitsbewusste und geschmacksorientierte Konsumenten zugeschnitten sind.

Marktdynamik für kohlensäurehaltige Getränke

Treiber

„Zunehmende Urbanisierung und sich verändernde Konsumgewohnheiten“

- Die städtische Bevölkerung greift im Rahmen ihres schnelllebigen Alltags zunehmend zu trinkfertigen kohlensäurehaltigen Getränken.

- Die Auseinandersetzung mit der globalen Ess- und Getränkekultur hat die Nachfrage nach vielfältigen Limonadenoptionen erhöht.

- Schnellrestaurants und Verkaufsautomaten in städtischen Zentren steigern die Verfügbarkeit und den Konsum von Getränken.

- Jüngere Generationen bevorzugen Getränke für unterwegs, die erfrischende und genussvolle Erlebnisse bieten.

- Markenstrategien konzentrieren sich heute auf die urbane Jugend mit kompakten und erschwinglichen Produktangeboten.

- Coca-Cola Indien beispielsweise verzeichnete in den Metropolen ein rasantes Wachstum, indem es preisgünstige Kleinpackungen mit kohlensäurehaltigen Getränken einführte, die dem Lebensstil der urbanen Jugend entsprachen.

Zurückhaltung/Herausforderung

„Gesundheitliche Bedenken im Zusammenhang mit Zuckergehalt und künstlichen Inhaltsstoffen“

- Aufgrund des steigenden Gesundheitsbewusstseins und des Risikos von Übergewicht und Diabetes meiden Verbraucher zunehmend zuckerreiche Getränke.

- Regierungen verhängen Zuckersteuern und strengere Kennzeichnungsvorschriften und setzen Unternehmen damit unter Druck, ihre Rezepturen zu ändern.

- Die Nachfrage nach natürlichen Inhaltsstoffen und transparenten Inhaltsstofflisten drängt Marken dazu, künstliche Zusatzstoffe zu reduzieren oder ganz zu eliminieren.

- Die Verwendung natürlicher Süßungsmittel wie Stevia bei der Rezepturänderung kann den Geschmack beeinflussen und die Produktionskomplexität erhöhen.

- Traditionelle Limonadenkategorien verzeichnen in etablierten Märkten aufgrund des wachsenden Gesundheitsbewusstseins einen Rückgang.

- In Großbritannien beispielsweise führte die Abgabe auf alkoholfreie Getränke dazu, dass Unternehmen wie Britvic und Coca-Cola ihre Getränke mit einem niedrigeren Zuckergehalt neu formulierten, um Steuerstrafen zu vermeiden.

Marktübersicht für kohlensäurehaltige Getränke

Der Markt ist segmentiert nach Art, Getränkeart und Vertriebskanal.

• Nach Typ

Basierend auf der Art der Getränke ist der Markt für kohlensäurehaltige Getränke in Standard-, Diät-, Frucht- und sonstige Getränke unterteilt. Das Standardsegment dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024. Dies ist auf die hohe Akzeptanz bei den Verbrauchern und die tief verwurzelte Präsenz in den globalen Konsumgewohnheiten zurückzuführen. Kultmarken dieses Segments, wie Cola und Zitronenlimonaden, erzielen weiterhin gute Ergebnisse, da sie in allen Preissegmenten verfügbar sind und als genussvolle Erfrischungsoption positioniert werden. Diese Getränke profitieren zudem von starker Markentreue und globalen Marketinginvestitionen, die ihre Marktführerschaft sowohl in Industrie- als auch in Schwellenländern sichern.

Das Segment der kohlensäurehaltigen Getränke mit Fruchtgeschmack wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach natürlicheren und exotischeren Aromen. Auch das wachsende Gesundheitsbewusstsein der Verbraucher trägt zu einer Verlagerung hin zu leichteren, fruchtbasierten Erfrischungsgetränken bei. Marken entwickeln innovative Produkte mit tropischen, Zitrus- und Beerenaromen, um gesundheitsbewusste und jüngere Konsumenten anzusprechen, die Wert auf Vielfalt und einen funktionalen Nutzen legen.

• Von Drinks

Basierend auf der Getränkeart ist der Markt für kohlensäurehaltige Getränke in Erfrischungsgetränke, Sprudelgetränke und funktionelle Getränke unterteilt. Das Segment der Erfrischungsgetränke erzielte 2024 den größten Marktanteil aufgrund seiner globalen Marktführerschaft und breiten Verbraucherbasis. Diese Getränke sind oft erschwinglich und über Gastronomie, Einzelhandel und Verkaufsautomaten weit verbreitet erhältlich, was zu ihrer anhaltenden Beliebtheit beiträgt.

Das Segment der funktionellen Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das gestiegene Interesse der Verbraucher an zusätzlichen Vorteilen wie Flüssigkeitszufuhr, Energie, Stärkung des Immunsystems und Förderung der Verdauung. Viele Marken bringen kohlensäurehaltige Funktionsgetränke mit Vitaminen, natürlichem Koffein und Probiotika auf den Markt, um von den Wellness-Trends zu profitieren. Das Wachstum dieses Segments wird durch die steigende Nachfrage von Fitnessbegeisterten und gesundheitsbewussten Millennials unterstützt.

• Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt für kohlensäurehaltige Getränke in Hyper-/Supermärkte, Fachgeschäfte, Convenience-Stores, Online-Shops und Sonstige unterteilt. Das Segment der Hyper-/Supermärkte dominierte den Markt im Jahr 2024 aufgrund der großen Kundenbasis, die den Einkauf im Geschäft, günstigere Preise und eine größere Produktvielfalt bevorzugt. Einzelhandelsketten führen oft ein umfangreiches Sortiment an kohlensäurehaltigen Getränken, sodass Kunden bequem verschiedene Optionen entdecken und von Aktionsangeboten profitieren können.

Dem Segment der Online-Shops wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, begünstigt durch die zunehmende Verbreitung des E-Commerce und veränderte Kaufgewohnheiten. Verbraucher nutzen immer häufiger digitale Plattformen für den Kauf von Getränken, da diese bequem nach Hause geliefert werden können und Zugang zu exklusiven Online-Produkten und Rabatten bieten. Darüber hinaus investieren Marken in digitales Marketing und Direktvertriebsstrategien, um technikaffine und gesundheitsbewusste Konsumenten zu erreichen.

Regionale Analyse des Marktes für kohlensäurehaltige Getränke

• Nordamerika dominierte 2024 mit einem Umsatzanteil von 32,1 % den Markt für kohlensäurehaltige Getränke. Treiber dieser Entwicklung waren die hohe Verbrauchernachfrage nach trinkfertigen Getränken und die zunehmende Beliebtheit kalorienarmer kohlensäurehaltiger Getränke.

• Die Region erlebt weiterhin Innovationen bei Geschmack, Verpackung und gesundheitsbewussten Optionen wie zuckerfreien Getränken, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

• Die flächendeckende Präsenz im Einzelhandel, starke Marketingkampagnen globaler Marken und eine wachsende Vorliebe für funktionelle kohlensäurehaltige Getränke treiben das Marktwachstum in den USA und Kanada weiter an.

Einblick in den US-amerikanischen Markt für kohlensäurehaltige Getränke

Der US-amerikanische Markt für kohlensäurehaltige Getränke erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Erfolgs waren eine starke Markentreue, sich wandelnde Geschmacksvorlieben und der Trend zu zuckerfreien Alternativen. Unternehmen bringen vermehrt funktionelle, mit Vitaminen und Mineralstoffen angereicherte kohlensäurehaltige Getränke auf den Markt, um gesundheitsbewusste Konsumenten anzusprechen. So haben beispielsweise Coca-Cola und PepsiCo innovative Getränke wie Mineralwasser mit Elektrolyten eingeführt, die sowohl jüngere Zielgruppen als auch fitnessorientierte Menschen ansprechen. Darüber hinaus hat der Aufstieg von aromatisierten Mineralwasseralternativen das Marktspektrum über traditionelle Erfrischungsgetränke hinaus erweitert.

Einblick in den europäischen Markt für kohlensäurehaltige Getränke

Der europäische Markt für kohlensäurehaltige Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Gründe hierfür sind veränderte Lebensstile, der steigende Konsum von Fertiggetränken und die wachsende Nachfrage nach Premium-Sprudelgetränken. Europäische Verbraucher bevorzugen natürliche und biologische kohlensäurehaltige Getränke, insbesondere in Ländern wie Deutschland, Frankreich und Italien. Das gestiegene Umweltbewusstsein treibt die Nachfrage nach umweltfreundlichen Verpackungen an und beeinflusst die Einführung neuer Produkte in der gesamten Region. Die zunehmende Präsenz von handwerklich hergestellten kohlensäurehaltigen Getränken im europäischen Gastronomiebereich trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für kohlensäurehaltige Getränke

Der britische Markt für kohlensäurehaltige Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein und staatliche Initiativen zur Reduzierung des Zuckerkonsums. Marken passen ihre Produkte zunehmend an die Vorgaben der Zuckersteuer an und erweitern ihr Angebot an kalorienarmen und funktionellen Getränken. Die wachsende Beliebtheit alkoholfreier Alternativen mit Kohlensäure bei jungen Erwachsenen und der Aufstieg von Online-Getränkeabonnements tragen ebenfalls zu dieser anhaltenden Marktdynamik bei.

Einblick in den deutschen Markt für kohlensäurehaltige Getränke

Der deutsche Markt für kohlensäurehaltige Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Begünstigt wird dies durch die ausgeprägte Getränkekultur des Landes und eine gut ausgebaute Vertriebsinfrastruktur. Die Nachfrage nach zuckerfreien, biologischen und aromatisierten Erfrischungsgetränken steigt bei gesundheitsbewussten Verbrauchern kontinuierlich. Deutsche Marken konzentrieren sich auf die Einführung nachhaltiger und regional erzeugter Produkte, um den Erwartungen der Verbraucher hinsichtlich Rückverfolgbarkeit und Umweltverträglichkeit gerecht zu werden. Darüber hinaus gewinnen kohlensäurehaltige Fruchtgetränke und kalorienarme Mineralwasser im Einzelhandel und in der Gastronomie zunehmend an Bedeutung.

Markteinblicke für kohlensäurehaltige Getränke im asiatisch-pazifischen Raum

Der Markt für kohlensäurehaltige Getränke im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten in Ländern wie China, Japan und Indien. Die wachsende Jugendbevölkerung und das expandierende organisierte Einzelhandelsnetz beschleunigen die Nachfrage nach aromatisierten und funktionellen kohlensäurehaltigen Getränken. Regierungen in der gesamten Region ermutigen Hersteller zudem, gesündere Rezepturen und nachhaltigere Verpackungsmethoden einzuführen, was die Marktchancen weiter verbessert.

Einblick in den japanischen Markt für kohlensäurehaltige Getränke

Der japanische Markt für kohlensäurehaltige Getränke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Beliebtheit von Wellness- und kalorienarmen Getränken. Japanische Verbraucher interessieren sich besonders für einzigartige Geschmackskombinationen und Zusatzprodukte wie probiotische Erfrischungsgetränke. Convenience-Stores und Verkaufsautomaten bleiben wichtige Vertriebskanäle für kohlensäurehaltige Getränke. So hat beispielsweise der japanische Getränkeriese Suntory eine Vorreiterrolle bei der Einführung innovativer kohlensäurehaltiger Wässer und Tees mit gesundheitsfördernden Eigenschaften eingenommen.

Einblick in den chinesischen Markt für kohlensäurehaltige Getränke

China dominiert den asiatisch-pazifischen Markt für kohlensäurehaltige Getränke hinsichtlich des Umsatzanteils. Gründe hierfür sind eine große Konsumentenbasis, die zunehmende Urbanisierung und der wachsende Einfluss westlicher Lebensgewohnheiten. Das Wachstum von E-Commerce-Plattformen und digitalen Marketingstrategien großer Marken wie Coca-Cola und PepsiCo hat die Produktreichweite deutlich erhöht. Auch einheimische Anbieter bringen traditionelle, mit Kräutern angereicherte kohlensäurehaltige Getränke auf den Markt, um den lokalen Geschmack zu treffen und so zu einem vielfältigen und wettbewerbsintensiven Markt beizutragen.

Marktanteil von kohlensäurehaltigen Getränken

Die Branche der kohlensäurehaltigen Getränke wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Die Coca-Cola Company (USA)

- PepsiCo Inc. (USA)

- Britvic Plc (UK)

- SUNTORY BEVERAGE & FOOD LIMITED. (Japan)

- National Beverage Corp. (USA)

- ASAHI GROUP HOLDINGS, LTD. (Japan)

- Tru Blu Beverages (Australien)

- F&N Foods Pte Ltd. (Singapur)

- Bickfords Australien (Australien)

- Parle Agro Pvt. Ltd. (Indien)

- Laihian Mallas (Finnland)

Neueste Entwicklungen auf dem globalen Markt für kohlensäurehaltige Getränke

- Im Dezember 2023 reagierte Kirin auf die steigende Nachfrage nach zuckerfreien Getränken in Japan, die durch ein wachsendes Gesundheitsbewusstsein bedingt ist, und führte sein Tokusei Ginger Ale Sour sowie eine Reihe zuckerfreier Teesorten, darunter Schwarztee und Hojicha, ein. Diese neuen Produkte sind seit 2023 exklusiv auf dem japanischen Markt erhältlich.

- Im Oktober 2023 präsentierte Coca-Cola Coca-Cola Y3000, ein neues Getränk, das mithilfe künstlicher Intelligenz entwickelt wurde. Diese neueste limitierte Edition ist Teil der Coca-Cola Creations Plattform und unterstreicht den innovativen Ansatz der Marke bei der Produktentwicklung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR KOHLENHYDRATE GETRÄNKE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Ankunft auf dem globalen Markt für kohlensäurehaltige Getränke

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Nachfrage- und Angebotsseitige Variablen

2.2.8 Konsumtrend der Endprodukte

2.2.9 Analyse von oben nach unten

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Analyse von Eigenmarken vs. Marken

5.2 Dynamik des verfügbaren Einkommens/der Ausgaben der Verbraucher

5.3 Kaufverhalten und -dynamik

5.3.1 EMPFEHLUNG VON FAMILIE UND FREUNDEN

5.3.2 FORSCHUNG

5.3.3 IMPULSIV

5.3.4 WERBUNG

5.3.4.1. Fernsehwerbung

5.3.4.2. ONLINE-WERBUNG

5.3.4.3. Werbung im Geschäft

5.3.4.4. Außenwerbung

5.4 Werbeaktivitäten

5.5 Strategie zur Einführung neuer Produkte

5.5.1 Anzahl der Produkteinführungen

5.5.1.1. Leitungsverlängerung

5.5.1.2. NEUE VERPACKUNG

5.5.1.3. NEU EINGEFÜHRT

5.5.1.4. NEUE REZEPTUR

5.5.2 DIFFERENZIALES PRODUKTANGEBOT

5.5.3 Erfüllung der Verbraucheranforderungen

5.5.4 Verpackungsdesign

5.5.5 PREISANALYSE

5.5.6 PRODUKTPOSITIONIERUNG

6. Regulierungsrahmen und Regierungsinitiativen

7. KENNZEICHNUNG UND AUSSAGEN

8 FAKTOREN, DIE DEN KAUF BEEINFLUSSEN

9. Wertkettenanalyse

10. LIEFERKETTENANALYSE

11 MARKENWETTBEWERBSANALYSE

12 PREISANALYSE

13 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

14 MARKENAUSBLICK

14.1 VERGLEICHENDE MARKENANALYSE

14.2 PRODUKT- UND MARKENÜBERSICHT

15. Verbrauchertypen und ihre Kaufwahrnehmung

15.1 Millennials

15,2 GEN X

15.3 Babyboomer

16 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH ART, 2022-2031 (MILLIONEN USD)

16.1 ÜBERSICHT

16.2 Nicht-alkoholisch

16.2.1 ERFRISCHUNGSGETRÄNKE

16.2.1.1. Diät-Erfrischungsgetränke

16.2.1.1.1. Cola-basiert

16.2.1.1.2. OHNE COLA

16.2.1.1.2.1 ORANGE

16.2.1.1.2.2 Zitrone

16.2.1.1.2.3 APPLE

16.2.1.1.2.4 BERRY

16.2.1.1.2.5 Ingwerbier

16.2.1.1.2.6 CREMIGE SODA

16.2.1.1.2.7 PEACH

16.2.1.1.2.8 KAFFEE

16.2.1.1.2.9 MANGO

16.2.1.1.2.10 ANDERE

16.2.1.2. Nicht-diätetische Erfrischungsgetränke

16.2.1.2.1. Cola-basiert

16.2.1.2.2. OHNE COLA

16.2.2 Kohlensäurehaltiges Wasser

16.2.3 Kohlensäurehaltige Energiegetränke

16.2.3.1. ORIGINAL/UNGESCHMACKSRICHTUNG

16.2.3.2. Zitrone

16.2.3.3. Mit Grüntee aufgegossen

16.2.3.4. FRUCHTPUNSCH

16.2.3.5. Grüner Apfel

16.2.3.6. HEIDELBEERE

16.2.3.7. MANGO

16.2.3.8. ORANGE

16.2.3.9. Grapefruit

16.2.3.10. HONIG

16.2.3.11. ANANAS

16.2.3.12. ERDBEERE

16.2.3.13. Himbeere

16.2.3.14. Beerenaufguss

16.2.3.15. Gemischter Früchteaufguss

16.2.3.16. MOCHA

16.2.3.17. ANDERE

16.2.4 Kohlensäurehaltige Sportgetränke

16.2.4.1. ORIGINAL/UNGESCHMACKSRICHTUNG

16.2.4.2. Zitrone

16.2.4.3. Mit Grüntee aufgegossen

16.2.4.4. FRUCHTPUNSCH

16.2.4.5. Grüner Apfel

16.2.4.6. HEIDELBEERE

16.2.4.7. MANGO

16.2.4.8. ORANGE

16.2.4.9. Grapefruit

16.2.4.10. HONIG

16.2.4.11. ANANAS

16.2.4.12. ERDBEERE

16.2.4.13. Himbeere

16.2.4.14. Beerenaufguss

16.2.4.15. Gemischter Früchteaufguss

16.2.4.16. MOCHA

16.2.4.17. ANDERE

16.2.5 ANDERE

16.3 ALKOHOLIKER

16.3.1 BIER

16.3.2 Schaumwein

16.3.2.1. ROTWEIN

16.3.2.2. WEISSWEIN

16.3.3 ANDERE

17 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH KATEGORIE, 2022-2031 (MILLIONEN USD)

17.1 ÜBERSICHT

17.2 BIO

17.3 ANORGANISCH

18 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH VERPACKUNG, 2022-2031 (Mio. USD)

18.1 ÜBERSICHT

18,2-Liter-Flasche

18.2.1 GLAS

18.2.2 KUNSTSTOFF

18,3 CAN

18,4 TETRAPACK

18.5 ANDERE

19. WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH VERBRAUCHERGRUPPE, 2022-2031 (Mio. USD)

19.1 ÜBERSICHT

19.2 MIT MAHLZEITEN

19.3 BESONDERE ANLÄSSE

20 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH ALTERSGRUPPEN, 2022-2031 (MILLIONEN USD)

20.1 ÜBERSICHT

20.2 JUGENDLICHE

20.3 ERWACHSENE

20.3.1 18-34 Jahre

20.3.2 35-54 Jahre

20.3.3 >55 JAHRE

21. WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH VERTRIEBSKANAL, 2022-2031 (Mio. USD)

21.1 ÜBERSICHT

21.2 Gastronomiebetriebe

21.3 Ladengeschäfte

21.3.1 SUPERMÄRKTE/HYPERMÄRKTE

21.3.2 Kioske

21.3.3 LEBENSMITTELEINZELHÄNDLER

21.3.4 ANDERE

21.4 Einzelhändler ohne Ladengeschäft

21.4.1 ONLINE

21.4.2 Verkaufsautomat

22 WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, NACH GEOGRAFIE, 2022-2031 (MILLIONEN USD)

ÜBERSICHT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 US

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 Vereinigtes Königreich

22.2.3 ITALIEN

22.2.4 FRANKREICH

22.2.5 SPANIEN

22.2.6 SCHWEIZ

22.2.7 NIEDERLANDE

22.2.8 BELGIEN

22.2.9 RUSSLAND

22.2.10 Türkei

22.2.11 Übriges Europa

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 INDONESIEN

22.3.9 MALAYSIA

22.3.10 PHILIPPINEN

22.3.11 ÜBRIGER ASIEN-PAZIFIK

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 RESTLICHES SÜDAMERIKA

22.5 MITTLERER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 VAE

22.5.3 SAUDI-ARABIEN

22.5.4 KUWAIT

22.5.5 Übriger Naher Osten und Afrika

23. WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

23.2 AKTIENANALYSE: NORDAMERIKA

23.3 AKTIENANALYSE: EUROPA

23.4 AKTIENANALYSE: ASIEN-PAZIFIK

23.5 Fusionen und Übernahmen

23.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

23.7 Expansionen & Partnerschaften

23.8 RECHTLICHE ÄNDERUNGEN

24. Globaler Markt für kohlensäurehaltige Getränke: SWOT- und DBMR-Analyse

25. WELTWEITER MARKT FÜR KOHLENHYDRATE GETRÄNKE, UNTERNEHMENSPROFIL

25.1 Die Coca-Cola Company

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 PRODUKTPORTFOLIO

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 Aktuelle Entwicklungen

25.2 PEPSICO, INC.

25.2.1 Unternehmensübersicht

25.2.2 PRODUKTPORTFOLIO

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 Aktuelle Entwicklungen

25.3 BRITVIC PLC

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 PRODUKTPORTFOLIO

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 Aktuelle Entwicklungen

25.4 SUNTORY HOLDINGS

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 PRODUKTPORTFOLIO

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 Aktuelle Entwicklungen

25.5 ASAHI GROUP HOLDINGS

25.5.1 Unternehmensübersicht

25.5.2 PRODUKTPORTFOLIO

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 Aktuelle Entwicklungen

25.6 PARLE AGRO PVT. LTD.

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 PRODUKTPORTFOLIO

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 Aktuelle Entwicklungen

25,7 TRU BLU GETRÄNKE

25.7.1 Unternehmensübersicht

25.7.2 PRODUKTPORTFOLIO

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 Aktuelle Entwicklungen

25.8 F&N FOODS PTE LTD.

25.8.1 Unternehmensübersicht

25.8.2 PRODUKTPORTFOLIO

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 Aktuelle Entwicklungen

25,9 DR PEPPER SNAPPLE

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 PRODUKTPORTFOLIO

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 Aktuelle Entwicklungen

25.1 COTT. SINAR SOSRO

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 PRODUKTPORTFOLIO

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 Aktuelle Entwicklungen

25.11 NATIONAL BEVERAGE CORP.

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 PRODUKTPORTFOLIO

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 Aktuelle Entwicklungen

25.12 BERTS ERFRISCHUNGSGETRÄNKE

25.12.1 Unternehmensübersicht

25.12.2 PRODUKTPORTFOLIO

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 Aktuelle Entwicklungen

25.13 DELUXE RICH SDN BHD

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 PRODUKTPORTFOLIO

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 Aktuelle Entwicklungen

25.14 WESTS NZ LTD.

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 PRODUKTPORTFOLIO

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 Aktuelle Entwicklungen

25.15 TOMBOW BEVERAGE CO. LTD.

25.15.1 Unternehmensübersicht

25.15.2 PRODUKTPORTFOLIO

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 Aktuelle Entwicklungen

25.16 RED BULL GMBH

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 PRODUKTPORTFOLIO

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 Aktuelle Entwicklungen

25.17 MONSTER ENERGY COMPANY

25.17.1 Unternehmensübersicht

25.17.2 PRODUKTPORTFOLIO

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 Aktuelle Entwicklungen

25.18 KIMINO

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 PRODUKTPORTFOLIO

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 Aktuelle Entwicklungen

25,19 ANHEUSER-BUSCH INBEV SA/NV

25.19.1 Unternehmensübersicht

25.19.2 PRODUKTPORTFOLIO

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 Aktuelle Entwicklungen

25.2 KEURIG DR PEPPER INC.

25.20.1 UNTERNEHMENSÜBERSICHT

25.20.2 PRODUKTPORTFOLIO

25.20.3 GEOGRAFISCHE PRÄSENZ

25.20.4 Aktuelle Entwicklungen

25.21 LOTTE CHILSUNG GETRÄNK

25.21.1 UNTERNEHMENSÜBERSICHT

25.21.2 PRODUKTPORTFOLIO

25.21.3 GEOGRAFISCHE PRÄSENZ

25.21.4 Aktuelle Entwicklungen

25.22 ANADOLU GRUBU A.ÅŽ

25.22.1 UNTERNEHMENSÜBERSICHT

25.22.2 PRODUKTPORTFOLIO

25.22.3 GEOGRAFISCHE PRÄSENZ

25.22.4 Aktuelle Entwicklungen

25.23 DANONE

25.23.1 UNTERNEHMENSÜBERSICHT

25.23.2 PRODUKTPORTFOLIO

25.23.3 GEOGRAFISCHE PRÄSENZ

25.23.4 Aktuelle Entwicklungen

26. SCHLUSSFOLGERUNG

27 REFERENZ

28. Fragebogen

29 VERWANDTE BERICHTE

30 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.