Global Carcinoembryonic Antigen Cea Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

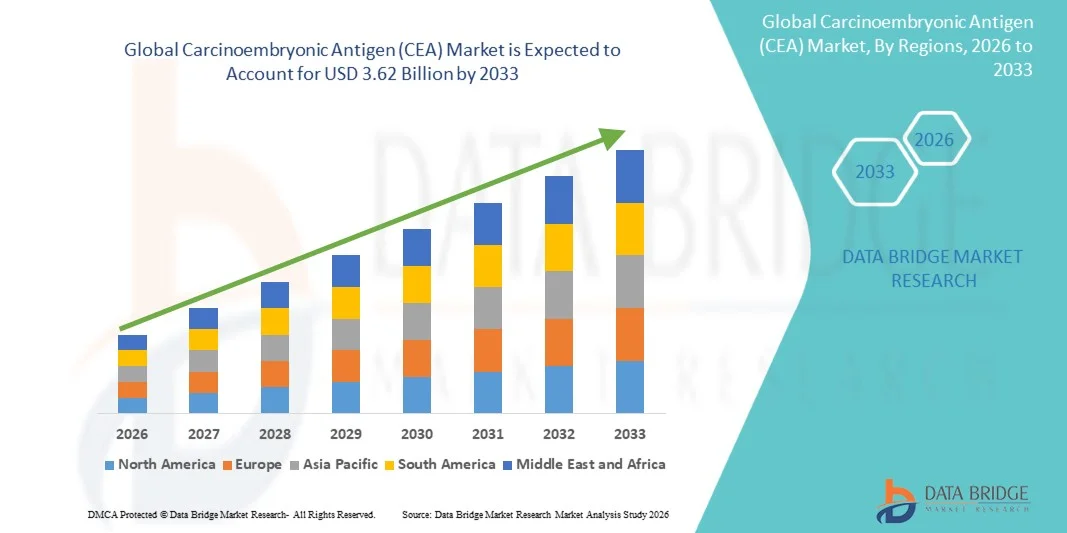

3.62 Billion

2025

2033

USD

2.31 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.62 Billion | |

| % | |

|

Global Carcinoembryonic Antigen (CEA) Marktsegmentierung, Nach Testtyp (Molecular Tests and Serology Tests), Produkttypen (CD66a, CD66b, CD66d, CD66e, und CD66f), Gender (Male and Female), Application (Gastrointestinal Cancer, Colorectal Cancer, Pancreatic Cancer, Breast Canvarier Center, Lung Cancer, Thy

Karzinomischer Antigen (CEA) MarktÜberblick

Der Carcinoembryonic Antigen (CEA) Markt wurde bei2,31 Mrd. USD im Jahr 2025und wird zu erreichen3,62 Milliarden USD bis 2033, in einemCAGR von 5,80% von 2026 bis 2033. Der Carcinoembryonic Antigen (CEA) Markt erlebt ein stetiges Wachstum, das durch die steigende globale Belastung von Krebs, insbesondere von Dickdarm-, Bauchspeicheldrüsen-, Magen- und Brustkrebs verursacht wird, wo CEA weit verbreitet als Tumormarker für Diagnose, Prognose und Therapieüberwachung verwendet wird.

Die zunehmende Einführung von Frühkrebs-Screening-Programmen und routinemäßige Tumor-Marker-Tests erhöht die Nachfrage nach CEA-Tests in Krankenhäusern und diagnostischen Labors deutlich. Das zunehmende Bewusstsein für die Früherkennung von Krebs und verbesserte Überlebensergebnisse ermutigt Ärzte, biomarkerbasierte Tests in Standard-Onkologie-Workflows aufzunehmen. Schnelle Fortschritte bei Immunoassay-Technologien, einschließlich Chemilumineszenz-Immunassays (CLIA), ELISA-basierten Plattformen und automatisierten Analysatoren, erhöhen die Empfindlichkeit, Genauigkeit und Turnaround-Zeit der CEA-Detektion. Diese technologischen Verbesserungen unterstützen High-Throughput-Tests in modernen diagnostischen Labors.

Trends und Einblicke

- Nordamerika dominierte den Carcinoembryonic Antigen (CEA)-Markt mit dem größten Umsatzanteil von 34% im Jahr 2025, unterstützt durch fortgeschrittene Ausbildungsinfrastruktur und starke staatliche Investitionen in Simulationstechnologie.

- Das Segment Serology Tests dominierte den Markt mit einem Anteil von 57,84% im Jahr 2025, aufgrund seiner Wirtschaftlichkeit, schnellen Turnaround-Zeit und der breiten Verfügbarkeit in diagnostischen Labors und Krankenhäusern.

- Asia-Pacific wird von 2026 bis 2033 in einer CAGR die am schnellsten wachsende Region sein, die durch steigende Urbanisierung, zunehmende Investitionen in die Ausbildungsinfrastruktur und eine wachsende Übernahme in China, Indien und Japan gefördert wird.

- Das Produktsortiment CD66e (CEACAM5) hielt 2025 den größten Anteil von 38,9 %, was durch seine starke klinische Relevanz als primärer Biomarker, der bei CEA-Tests für Dickdarm- und Magendarmkrebs eingesetzt wurde, bedingt ist.

- Das männliche Patientensegment entfiel 2025 auf einen Umsatzanteil von 52,1 %, der auf eine höhere Prävalenz von Dickdarm- und Magendarmkrebs bei männlichen Populationen und eine erhöhte Screeningaufnahme in Hochrisikogruppen zurückzuführen war.

- Das Anwendungssegment Colorectal Cancer dominierte den Markt mit einem Anteil von 44,7% im Jahr 2025, unterstützt durch steigende globale Inzidenzraten, starke klinische Abhängigkeit von CEA als Monitoring-Biomarker und erweiterten Einsatz in der Nachbehandlungs-Recurrence-Erkennung.

- Das Segment Hospitals führte die Endbenutzer-Kategorie mit einem Umsatzanteil von 48,6% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss, die Verfügbarkeit von fortschrittlicher Diagnose-Infrastruktur und die Integration von CEA-Tests in Routine-Onkologie-Diagnostik-Workflows.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.31 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.62 Milliarden

- Prognose CAGR (2026–2033): 5,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Carcinoembryonic Antigen (CEA) MarktSegment

|

Attribute |

Karzinomischer Antigen (CEA) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Roche Diagnostics (Schweiz) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach Frühkrebsdiagnostik · Erweiterung der personalisierten und Begleitdiagnostik · Technologische Fortschritte im Immunoassay- und Biomarkertest |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Karzinomischer Antigen (CEA) Markttrends

Trend: Ausbau der Verwendung von Carcinoembryonic Antigen (CEA) bei der Früherkennung und Überwachung von Krankheiten

Der Carcinoembryonic Antigen (CEA) Markt zeigt ein starkes Wachstum aufgrund der zunehmenden Annahme von Tumorbiomarkern für die Frühkrebserkennung, Prognosebewertung und Nachbehandlungsüberwachung. CEA-Tests werden häufig in Dickdarm-, Gastrointestinal-, Bauchspeicheldrüse-, Brust- und Lungenkrebsen verwendet, um Krankheitsfortschritt und Rekursionsrisiko zu bewerten. Zum Beispiel empfehlen klinische Onkologie-Richtlinien in mehreren Regionen CEA-Tests als Teil der Routine-Nachfolge für Dickdarmkrebs-Patienten, wo erhöhte CEA-Spiegel auf Tumorrekurs zeigen können, bevor radiologische Beweise sichtbar werden. Die weltweit steigende Krebsbelastung, mit Dickdarmkrebs unter den am häufigsten diagnostizierten Malignitäten weltweit, erhöht die Nachfrage nach zuverlässigen und kostengünstigen Tumormarkertests in Krankenhäusern und diagnostischen Labors deutlich.

Carcinoembryonic Antigen (CEA) Marktdynamik

Key Market Driver: Steigende Krebsprävalenz und zunehmende Adoption von Tumorbiomarkerbasierter Diagnostik

Ein wichtiger Treiber des CEA-Marktes ist die zunehmende weltweite Inzidenz von Krebs, insbesondere von Dickdarm- und Magendarmkrebs, die stark mit erhöhten CEA-Spiegeln verbunden sind. Nach Angaben der Weltgesundheitsorganisation ist Krebs eine der führenden Ursachen für die Mortalität weltweit, mit Millionen neuer jährlich gemeldeter Fälle, wodurch eine anhaltende Nachfrage nach Frühdiagnostik- und Monitoring-Tools entsteht.

CEA-Tests spielen eine wichtige Rolle in den Onkologie-Workflows durch die Unterstützung von Therapieüberwachung, Recurrence-Detektion und Therapiereaktionsbewertung. Krankenhäuser und diagnostische Zentren integrieren zunehmend Tumormarker-Panels, einschließlich CEA, in Routinekrebs-Screening-Programme für Hochrisikopatienten. Darüber hinaus verbessern die Erweiterung der Onkologie-Screening-Programme, das wachsende Bewusstsein für die Früherkennung von Krebs und die zunehmende Einführung automatisierter Immunoassay-Analyser die Zugänglichkeit und die Turnaround-Zeiten. Der zunehmende Einsatz von CEA in Kombination mit bildgebenden Techniken und anderen Biomarkern verbessert die Diagnosegenauigkeit und die klinische Entscheidungsfindung im Krebsmanagement.

Key Restraint/Challenge: Begrenzte Spezifität und Variabilität in der klinischen Interpretation von CEA Levels

Eine wesentliche Herausforderung im globalen CEA-Markt ist die begrenzte Spezifität des Biomarkers, da erhöhte CEA-Spiegel auch bei nicht-krebserregenden Bedingungen wie Rauchen, Entzündungen, Lebererkrankungen und Magen-Darm-Erkrankungen auftreten können. Dies reduziert die Standalone-Diagnostiksicherheit und erfordert eine Bestätigung durch zusätzliche bildgebende und diagnostische Tests.

Darüber hinaus kann die Variabilität in Laborstandards, Testmethoden und Cutoff-Werten in Regionen zu einer inkonsistenten klinischen Interpretation führen. In niedrigen Ressourceneinstellungen beschränkt der begrenzte Zugriff auf fortgeschrittene Immunoassay-Plattformen und qualifiziertes Laborpersonal die weit verbreitete Annahme weiter. Die Reimbursement-Beschränkungen für Tumormarkertests in bestimmten Gesundheitssystemen stellen auch Barrieren für den routinemäßigen Gebrauch dar, insbesondere für die Screening asymptomatischer Populationen.

Key Market Opportunity: Integration von Multi-Biomarker Panels und AI-Assisted Oncology Diagnostics

Die Integration von CEA-Tests in Multi-Biomarker-Krebszellen und AI-assisted-Diagnoseplattformen bietet eine bedeutende Wachstumsmöglichkeit für den Markt. Die Kombination von CEA mit anderen Tumormarkern wie CA 19-9, CA-125 und AFP verbessert die Diagnoseempfindlichkeit und unterstützt eine genauere Krebsprofilierung.

So übernehmen Krankenhäuser zunehmend automatisierte Immunoassay-Systeme, die Multiplex-Biomarker-Panels für eine schnellere und umfassendere Krebsbewertung betreiben können. Darüber hinaus werden künstliche Intelligenz und maschinelle Lernalgorithmen verwendet, um die Trends im CEA-Längsniveau zu analysieren und Kliniker dabei zu unterstützen, das Wiederauftreten von Risiken und die Behandlungsreaktion effektiver vorherzusagen.

Der Ausbau von Präzisions-Onkologie-Programmen, steigende Investitionen in die Krebs-Screening-Infrastruktur in Nordamerika und Europa und der zunehmende Zugang der Gesundheitsversorgung in Asien-Pazifik sollen die Einführung fortschrittlicher CEA-basierter Diagnoselösungen im Prognosezeitraum weiter beschleunigen.

Karzinomischer Antigen (CEA) Marktbereich

Der Carcinoembryonic Antigen (CEA) Markt wird auf der Grundlage von Testtyp, Produkttyp, Geschlecht, Anwendung und Endverbraucher segmentiert.

- Mit Prüftyp

Der Carcinoembryonic Antigen (CEA) Markt wird auf der Basis des Testtyps in molekulare Tests und Serologietests segmentiert. Das Segment Serology Tests dominierte den Markt mit einem Anteil von 57,84% im Jahr 2025, aufgrund seiner Wirtschaftlichkeit, schnellen Turnaround-Zeit und der breiten Verfügbarkeit in diagnostischen Labors und Krankenhäusern. Diese Tests werden weitgehend für die routinemäßige Krebsuntersuchung und die Überwachung der Behandlungsreaktion bei Dickdarm- und Magendarmkrebsen verwendet. Eine hohe Adoption in entwickelten und aufstrebenden Gesundheitssystemen wird durch einfache Bedienung und etablierte klinische Arbeitsabläufe weiter unterstützt. Das wachsende Bewusstsein für die Früherkennung von Krebs ist eine Stärkung der Nachfrage. Auch die zunehmende Krankenhaus-basierte Testvolumen trägt zur Dominanz bei. Starke Integration in die Standard-Onkologie-Diagnostik-Pfade unterstützt Segmentführung. Die Ausweitung der Erstattungsdeckung in mehreren Ländern beschleunigt die Annahme. Die steigende geriatrische Bevölkerung erhöht die diagnostische Nachfrage. Kontinuierliche technologische Verbesserungen erhöhen die Empfindlichkeit und Genauigkeit. Die allgemeine Zugänglichkeit macht die Serologieprüfung der bevorzugten Wahl weltweit.

Das Segment Molecular Tests wird das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Präzisions-Onkologie und Frühstadien-Krebserkennung, registrieren. Diese Tests ermöglichen eine hochgenaue genetische und biomarker-Level-Analyse und verbessern die diagnostische Zuverlässigkeit. Die zunehmende Annahme personalisierter Medikamente erhöht die Nachfrage deutlich. Die zunehmende Integration von PCR und sequencing-basierten Technologien beschleunigt die Marktdurchdringung. Die wachsende Investition in fortgeschrittene Onkologiediagnostik unterstützt die Expansion. Krankenhäuser und Krebszentren übernehmen schnell molekulare Plattformen. Eine höhere Empfindlichkeit gegenüber herkömmlichen Methoden ist die Vorliebe. Technologische Fortschritte reduzieren Kostenbarrieren. Die Ausweitung der klinischen Forschung in der Onkologie verstärkt das Wachstum. Regierungsinitiativen zur Unterstützung von Krebs-Screening-Programmen fördern die Annahme. Die zunehmende Nutzung in Begleitdiagnostik beschleunigt die Nachfrage. Insgesamt entsteht die molekulare Diagnostik als am schnellsten wachsendes Segment.

- Nach Produkttyp

Auf Basis des Produkttyps wird der globale CEA-Markt in CD66a, CD66b, CD66c, CD66d, CD66e und CD66f segmentiert. Das Segment CD66e dominierte den Markt mit einem Anteil von 38,92% im Jahr 2025, da es am stärksten mit der Tumorzelladhäsion verbunden und in der Dickdarmkrebsdiagnostik weit verbreitet ist. Hohe klinische Relevanz bei Magen-Darm-Malignitäten ist ein wichtiger Wachstumstreiber. Starke Annahme in Krankenhausdiagnostik Panels unterstützt Dominanz. Der umfangreiche Einsatz im Onkologie-Biomarker-Test verstärkt die Nachfrage weiter. Gegründete kommerzielle Verfügbarkeit über Reagenzkits erhöht die Durchdringung. Der zunehmende Einsatz bei der Krebsüberwachung erhöht die Auslastung. Die weltweite Krebsbelastung zu erhöhen unterstützt die Segmenterweiterung. Eine starke Forschungsvalidierung verbessert das klinische Vertrauen. Die zunehmende Einbeziehung in diagnostische Arbeitsabläufe erhöht die Annahme. Pharmazeutische Kooperationen für die Biomarkerforschung steigen. Die Erweiterung der Laborinfrastruktur verstärkt die Nutzung. Insgesamt klinische Nutzen macht CD66e zum führenden Segment.

Das CD66c-Segment wird voraussichtlich die schnellste CAGR von 7,8% von 2026 bis 2033 registrieren, die von seiner aufstrebenden Rolle in der Tumorfortschritts- und Metastasisforschung angetrieben wird. Ein zunehmender Fokus auf fortgeschrittene Krebs-Biomarker-Profiling unterstützt die Nachfrage. Die zunehmende Adoption in der Brust- und Lungenkrebsdiagnostik beschleunigt das Wachstum. Die Ausweitung der Forschungsförderung in der Onkologie erhöht die Auslastung. Der zunehmende Einsatz in der Präzisionsmedizin verstärkt die Markterweiterung. Die Entwicklung fortschrittlicher Immunoassay Kits verbessert die Zugänglichkeit. Die zunehmende wissenschaftliche Forschung unterstützt Validierungsstudien. Pharmazeutisches Interesse an einer gezielten Therapieentwicklung zu erhöhen, ist die Nachfrage. Technologische Verbesserungen in der Antikörpertechnik erhöhen die Genauigkeit. Die zunehmende Integration in Multiplex-Diagnostik-Panels nimmt zu. Die Ausweitung der klinischen Studien ist die weitere Nutzung. Insgesamt tritt CD66c als am schnellsten wachsender Biomarker-Segment auf.

- Durch das Geschlecht

Auf Basis des Geschlechts wird der globale CEA-Markt in männliche und weibliche Segmente unterteilt. Das Segment Male dominierte den Markt mit einem Anteil von 52,63% im Jahr 2025, aufgrund höherer Inzidenzraten von Dickdarm- und Magendarmkrebs bei Männern. Lifestyle-Risikofaktoren wie Rauchen und Alkoholkonsum tragen wesentlich zu höheren diagnostischen Volumen bei. Starke Screening-Beteiligung an männlichen Populationen unterstützt weiterhin Dominanz. Die zunehmende Krebserkennungsprogramme auf Krankenhausbasis erhöhen die Nachfrage. Höhere Berufsexpositionsrisiken tragen auch zu einem erhöhten Auftreten bei. Wachsende Sensibilisierungskampagnen, die auf die männliche Krebsvorsorge abzielen, unterstützen die Aufnahme. Die Anhebung der geriatrischen männlichen Bevölkerung erhöht den Testbedarf. Die starke Einführung der routinemäßigen Onkologiediagnostik verstärkt die Segmentführung. Die Ausweitung der Versicherungsdeckung verbessert die Zugänglichkeit. Die staatlichen Screening-Initiativen verstärken die Beteiligung. Der zunehmende klinische Fokus auf die Früherkennung bei Männern erhöht die Nachfrage. Allgemeine epidemiologische Trends bevorzugen dieses Segment.

Das weibliche Segment wird erwartet, dass die schnellsten CAGR von 7,4% von 2026 bis 2033, angetrieben durch zunehmende Auftreten von Brust-, Ovarial- und Magen-Darmkrebs. Die Sensibilisierung für die Früherkennung von Krebs bei Frauen unterstützt die Nachfrage. Die Ausweitung der Screening-Programme in der Frauengesundheit beschleunigt die Adoption. Die Erhöhung der Verfügbarkeit von nicht-invasiven diagnostischen Optionen erhöht die Teilnahme. Der zunehmende Gesundheitszugang in Schwellenländern verstärkt die Aufnahme. Die steigenden Investitionen in die Onkologieforschung, die sich auf weibliche Krebserkrankungen konzentriert, treiben Wachstum. Die zunehmende Verwendung von Biomarkern in reproduktiven Alter Frauen erweitert Anwendungen. Regierungsbezogene Sensibilisierungskampagnen verbessern die Screening-Raten. Technologische Fortschritte in der Diagnostik verbessern die Genauigkeit. Steigende Krankenhausbesuche für präventive Tests erhöhen das Volumen. Die Ausweitung der Versicherungsdeckung für die Krebsdiagnostik unterstützt die Adoption. Insgesamt wächst die weibliche Onkologiediagnostik rasch.

- Anwendung

Auf der Grundlage der Anwendung wird der globale CEA-Markt in Magen-Darm-Krebs, Dickdarmkrebs, Bauchspeicheldrüsekrebs, Brustkrebs, Lungenkrebs, Schilddrüsenkrebs, Eierstockkrebs und andere segmentiert. Das Segment Colorectal Cancer dominierte den Markt mit einem Anteil von 34.18% im Jahr 2025 aufgrund der starken klinischen Assoziation von CEA als primärer Biomarker. Hohe globale Häufigkeit von Dickdarmkrebs ist ein wichtiger Wachstumstreiber. Die routinemäßige Verwendung von CEA in der Nachbehandlungsüberwachung unterstützt die Dominanz. Eine starke Integration in die Onkologie-Diagnoserichtlinien verbessert die Annahme. Immer mehr Screening-Programme weltweit erhöhen die Nachfrage. Wachsende Krankenhausdiagnostik Volumen verstärken den Einsatz. Hohe Recurrence Monitoring-Anforderungen unterstützen das Segmentwachstum weiter. Die Ausweitung der geriatrischen Bevölkerung erhöht die Risikoprävalenz. Die Sensibilisierung für die Früherkennung verbessert die Testraten. Starke Rückerstattungsunterstützung in entwickelten Märkten erhöht die Zugänglichkeit. Kontinuierliche Fortschritte in der Onkologiediagnostik verstärken die Auslastung. Insgesamt bleibt Dickdarmkrebs das Kernanwendungssegment.

Das Segment Lung Cancer wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,3 % prognostiziert, das von steigender globaler Inzidenz und zunehmender Umweltrisiken geprägt ist. Die zunehmende Übernahme von CEA neben anderen Biomarkern verbessert die Diagnosegenauigkeit. Die Ausweitung des Einsatzes in Kombinationskarzinompaneelen unterstützt die Nachfrage. Der zunehmende Fokus auf die Frühstadien-Lungenkrebs-Erkennung beschleunigt das Wachstum. Die Erhöhung der rauchbedingten Krankheitslast erhöht die Prüfanforderungen. Fortschritte in der flüssigen Biopsie-Technologie verbessern die klinische Adoption. Die wachsende Investition in die Atemwegsforschung verstärkt die Anwendungen. Zunehmende Programme auf Krankenhausbasis unterstützen die Aufnahme. Die zunehmende Nutzung in der Behandlungsüberwachung erweitert das Programm. Technologische Verbesserungen der diagnostischen Empfindlichkeit erhöhen die Leistung. Die Erweiterung der Gesundheitsinfrastruktur erhöht die Zugänglichkeit. Insgesamt entsteht die Lungenkrebsdiagnostik als am schnellsten wachsende Anwendung.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale CEA-Markt in Krankenhäuser, diagnostische Zentren, Krebszentren und Forschung & akademische Institute segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 46,27% im Jahr 2025, aufgrund eines hohen Patientenzuflusses und einer starken diagnostischen Infrastruktur. Krankenhäuser dienen als primäre Punkte für die Krebsdiagnose und -überwachung. Integrierte Laboranlagen unterstützen hohe Testvolumina. Starke Annahme von Routine-Onkologie-Screening-Programme treibt Nachfrage. Verfügbarkeit fortschrittlicher Diagnosetechnologien erhöht die Genauigkeit. Die Erhöhung der Spitalisierungsrate für Krebspatienten erhöht den Gebrauch. Starke Rückerstattungssysteme in Krankenhäusern verbessern die Zugänglichkeit. Die Expansion der Onkologie-Abteilung unterstützt Wachstum. Die kontinuierliche Einführung automatisierter Testplattformen stärkt die Effizienz. Die Zusammenarbeit mit diagnostischen Unternehmen verbessern die Fähigkeiten. Hohes Vertrauen in die Krankenhausdiagnostik unterstützt Dominanz. Insgesamt bleiben Krankenhäuser weltweit das zentrale Prüfzentrum.

Das Segment Cancer Centers soll die schnellste CAGR von 2026 bis 2033 von 7,6% registrieren, die durch eine zunehmende Spezialisierung auf die Onkologie-Betreuung angetrieben wird. Die steigende Annahme fortschrittlicher Biomarker-Tests unterstützt die Nachfrage. Die Erweiterung von speziellen Krebsbehandlungsanlagen erhöht die Auslastung. Der zunehmende Fokus auf Präzisions-Onkologie beschleunigt das Wachstum. Eine starke Integration der molekularen Diagnostik verbessert die Fähigkeiten. Die Zunahme der Investitionen in die Krebsforschungsinfrastruktur unterstützt die Annahme. Die steigende Patientenpräferenz für spezialisierte Pflegezentren erhöht die Lautstärke. Technologische Fortschritte in der Onkologie-Diagnostik verbessern die Effizienz. Die Ausweitung der klinischen Studien in Krebszentren erhöhen die Nachfrage nach Tests. Die staatliche Finanzierung von Krebsbehandlungseinrichtungen verstärkt das Wachstum. Zunehmende multidisziplinäre Behandlungsansätze unterstützen die Adoption. Insgesamt entstehen Krebszentren als das am schnellsten wachsende Endbenutzersegment.

Karzinomisches Antigen (CEA) Markt Regionale Analyse

Nordamerika dominierte den Carcinoembryonic Antigen (CEA) Markt und entfiel auf den größten Umsatzanteil von 34% im Jahr 2025, unterstützt durch fortgeschrittene Onkologie-Diagnoseinfrastruktur, starke Einführung von Tumor-Biomarker-Tests und das Vorhandensein von etablierten Krankenhaus- und klinischen Labornetzwerken. Die Region profitiert auch von hoher Prävalenz von Dickdarm- und Magen-Darmkrebs, starkem Bewusstsein für die Frühkrebs-Screening und robusten Rückerstattungsrahmen, die Routine-Diagnostik-Tests unterstützen. Die zunehmende Integration von automatisierten Immunoassay-Analysatoren und der zunehmende Einsatz von Multi-Biomarker-Krebspanelen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Carcinoembryonic Antigen (CEA) Market Insight

Der US-amerikanische Carcinoembryonic Antigen (CEA)-Markt zeigt starkes Wachstum aufgrund steigender Häufigkeit von Dickdarm- und Magen-Darmkrebsen, zunehmender Akzeptanz von Frühkrebs-Screening-Programmen und starke Präsenz fortgeschrittener Diagnostiklabore. Die etablierte Gesundheitsinfrastruktur des Landes, die weit verbreitete Verwendung von Tumormarkertests in Onkologie-Workflows und die zunehmende Einführung automatisierter und hochdurchgesetzter Immunoassay-Systeme treiben die Nachfrage in Krankenhäusern und diagnostischen Zentren. Darüber hinaus unterstützt der zunehmende Fokus auf Präzisions- und Früherkennungsinitiativen die Markterweiterung.

Europa Carcinoembryonic Antigen (CEA) Marktaufsicht

Der Europa Carcinoembryonic Antigen (CEA) Markt bleibt ein wichtiger Beitrag zu globalen Einnahmen, die von starken staatlichen Krebs-Screening-Programmen, fortgeschrittenen diagnostischen Fähigkeiten und der zunehmenden Einführung von Tumorbiomarker-Tests angetrieben werden. Der breite Einsatz von CEA-Tests zur Überwachung von Dickdarmkrebs und Nachbehandlung unterstützt das regionale Wachstum. Darüber hinaus verbessern starke Gesundheitssysteme, steigendes Krebsbewusstsein und zunehmende Investitionen in Laborautomatisierungstechnologien die Marktakzeptanz in der gesamten Region weiter.

U.K. Carcinoembryonic Antigen (CEA) Marktaufsicht

Der US-Carcinoembryonic Antigen (CEA)-Markt erlebt ein stetiges Wachstum, unterstützt durch die Steigerung von Krebs-Screening-Initiativen, starke NHS-getriebene Diagnoseprogramme und steigende Einführung von Tumormarker-Tests in der klinischen Praxis. Die zunehmende Konzentration auf die Früherkennung von Dickdarmkrebs und die zunehmende Verwendung von CEA bei der Patientenüberwachung und Wiederauftretensbewertung tragen zur Markterweiterung bei. Darüber hinaus verbessern die Fortschritte in der Laborautomatisierung und der verbesserte Zugang zu diagnostischen Dienstleistungen die Testeffizienz.

Deutschland Carcinoembryonic Antigen (CEA) Marktaufsicht

Der deutsche Carcinoembryonic Antigen (CEA)-Markt wächst aufgrund einer starken onkologischen Forschungsinfrastruktur, einer hohen Einführung fortschrittlicher Diagnostiktechnologien und einer zunehmenden Prävalenz von Magen-Darmkrebsen stetig. Krankenhäuser und diagnostische Labore integrieren zunehmend CEA-Tests in Routine-Krebsmanagement-Workflows. Kontinuierliche Fortschritte bei Immunoassay-Technologien und starke Gesundheitsausgaben treiben das Marktwachstum im Land weiter voran.

Asien-Pazifik Carcinoembryonic Antigen (CEA) Marktaufsicht

Der asiatisch-pazifische Carcinoembryonic Antigen (CEA) Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Krebsbelastung, Erweiterung der diagnostischen Laborinfrastruktur und Erhöhung der Gesundheitsausgaben in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für die Früherkennung von Krebs, die Verbesserung des Zugangs zu diagnostischen Tests und die zunehmende Einführung von Tumormarker-basierten Screening-Programmen unterstützen die regionale Expansion. Zudem beschleunigen steigende Investitionen in die Gesundheitsinfrastruktur das Marktwachstum.

Japan Carcinoembryonic Antigen (CEA) Marktaufsicht

Der Japan Carcinoembryonic Antigen (CEA)-Markt zeigt durch die Erhöhung der Krebs-Screening-Raten, fortgeschrittene diagnostische Fähigkeiten und den starken Fokus auf die Früherkennung. Hohe Akzeptanz von Tumormarkertests bei der Überwachung von Dickdarmkrebs und wachsender Einsatz automatisierter Laborsysteme unterstützen die Marktentwicklung. Darüber hinaus trägt die alternde Bevölkerung Japans zu einer erhöhten Nachfrage nach Onkologiediagnostik bei.

China Carcinoembryonic Antigen (CEA) Marktaufsicht

Der China Carcinoembryonic Antigen (CEA) Markt wächst rasant, angetrieben durch die Zunahme der Krebsinzidenz, die Ausweitung der Krankenhaus- und diagnostischen Laborinfrastruktur, und die steigende Regierung konzentriert sich auf Früherkennungsprogramme. Die zunehmende Akzeptanz von Tumorbiomarker-Tests, die Verbesserung des Zugangs zu Gesundheitsdiensten und die schnelle Erweiterung der Onkologie-Diagnostik-Funktionen stellen China als einer der am schnellsten wachsenden Märkte weltweit.

Karzinomischer Antigen (CEA) Marktanteil

Die Carcinoembryonic Antigen (CEA) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Roche Diagnostics (Schweiz)

- Abbott Laboratories (USA)

- Siemens Healthineers AG (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- bioMérieux SA (Frankreich)

- Becton, Dickinson und Company (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Merck KGaA (Deutschland)

- Beckman Coulter (USA)

- Qiagen N.V. (Niederlands)

- Bio-Rad Laboratories, Inc. (USA)

- Sysmex Corporation (Japan)

- Ortho Klinische Diagnostik (US)

- Danaher Corporation (USA)

- PerkinElmer Inc. (USA)

- Fujirebio (Japan)

- Randox Laboratories Ltd (UK)

- DiaSorin S.p.A. (Italien)

- Tosoh Corporation (Japan)

- Shenzhen Mindray Biomedizinische Elektronik (China)

- Abcam plc (UK)

- Agilent Technologies Inc. (USA)

- Illumina Inc. (USA)

- QuidelOrtho Corporation (USA)

- Epitope Diagnostics Inc. (USA)

Neueste Entwicklungen im Carcinoembryonic Antigen (CEA) Markt

- Im März 2025 kündigte Abbott Laboratories die Einführung eines hochempfindlichen Carcinoembryonic Antigen (CEA) Immunoassay an, der die Früherkennung und Überwachung von Dickdarm- und anderen Krebsarten verbessert. Der Assay verbessert die analytische Empfindlichkeit und Präzision und ermöglicht eine genauere Verfolgung von Tumorrezidenz und Behandlungsreaktion bei Onkologie-Patienten. Diese Entwicklung spiegelt die anhaltende Fokussierung von Abbott auf den Ausbau seines Immunoassay-Diagnostikportfolios wider und verstärkt seine Position bei Krebsbiomarkertests

- Im Mai 2024 erweiterte Roche Diagnostics sein Elecsys Tumormarker-Portfolio, einschließlich CEA-bezogener Onkologie-Testlösungen, um die automatisierte Krebsüberwachung in großen Krankenhauslabors zu verbessern. Der Ausbau konzentrierte sich auf die Steigerung von Durchsatz, Standardisierung und Integration mit den Laborsystemen von Roche Cobas und unterstützte eine verbesserte klinische Entscheidungsfindung im Gastrointestinal- und Lungenkrebsmanagement

- Im September 2023 hat Siemens Healthineers sein ADVIA Centaur-Immunassay-Systemmenü erweitert und seine Tumormarker-Testfähigkeiten, einschließlich der CEA-basierten Onkologie-Diagnostik, gestärkt. Das Update verbesserte Workflow-Effizienz und ermöglichte einen höheren Durchsatz für Krebs-Screening-Labors, insbesondere bei Programmen zur Überwachung von Dickdarmkrebs in Europa und Nordamerika.

- Im Juni 2022 erweiterte die Sysmex Corporation ihre globale Onkologie-Diagnostik-Zusammenarbeit mit Gesundheitslaboren, um automatisierte Immunoassay- und Tumormarker-Testlösungen zu stärken, einschließlich der CEA-Testintegration in hochvolumigen klinischen Laboren. Die Initiative konzentrierte sich auf die Verbesserung der Diagnosegenauigkeit und die Standardisierung von Krebsbiomarker-Test-Workflows in der Routine klinischen Praxis

- Im November 2021 führte Thermo Fisher Scientific Verbesserungen an seinen Onkologie-Immunassay- und Laboranalytik-Plattformen ein, die eine verbesserte Erkennung und Quantifizierung von Tumormarkern wie CEA unterstützen. Die Entwicklung zielt darauf ab, Krebsforschungslabore und klinische Diagnostikzentren mit zuverlässigeren Biomarker-Analyse-Tools zu unterstützen und die Reproduzierbarkeit bei Krebsüberwachungs-Workflows zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR CARCINOEMBRYONALE ANTIGENE (CEA)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR CARCINOEMBRYONALE ANTIGENE (CEA)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CARCINOEMBRYONALE ANTIGENE (CEA): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA), NACH TESTTYP

16.1 ÜBERSICHT

16.2 MOLEKULARE TESTS

16.2.1 Radioimmunassay

16.2.2 Immunhistochemie

16.2.3 Elektrochemilumineszenz-Immunassay

16.2.4 Enzymgebundener Immunsorbent-Test (ELISA)

16.2.5 SONSTIGES

16.3 SEROLOGISCHE TESTS

16.3.1 Blutuntersuchung

16.3.2 Bauchdecke (Peritonealflüssigkeit)

16.3.3 RÜCKENMARK (GEHIRN-RÜCKENMARKS-FLÜSSIGKEIT ODER CSF)

16.3.4 BRUST (PLEURALE FLÜSSIGKEIT)

16.3.5 SONSTIGES

16.4 SONSTIGES

17 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA), NACH PRODUKTTYP

17.1 ÜBERSICHT

17.2 CD66A

17.3 CD66B

17.4 CD66C

17,5 CD66D

17.6 CD66E

17.7 CD66F

18 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA), NACH KIT-/PACKUNGSGRÖSSE

18.1 ÜBERSICHT

18.2 100 TEST

18.3 200 TEST

18.4 SONSTIGES

19 GLOBALER MARKT FÜR KARZINOEMBRYONES ANTIGEN (CEA), NACH GESCHLECHT

19.1 ÜBERSICHT

19.2 MÄNNLICH

19.2.1 Magen-Darm-Krebs

19.2.2 Kolorektalkarzinom

19.2.3 Bauchspeicheldrüsenkrebs

19.2.4 Lungenkrebs

19.2.5 Schilddrüsenkrebs

19.2.6 SONSTIGES

19.3 WEIBLICH

19.3.1 Magen-Darm-Krebs

19.3.2 Kolorektalkarzinom

19.3.3 Bauchspeicheldrüsenkrebs

19.3.4 BRUSTKREBS

19.3.5 Lungenkrebs

19.3.6 Schilddrüsenkrebs

19.3.7 Eierstockkrebs

19.3.8 SONSTIGES

20 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA) NACH ALTERSGRUPPEN

20.1 ÜBERBLICK

20.2 ERWACHSENE

20.2.1 MOLEKULARE TESTS

20.2.2 Serologischer Test

20.3 GERIATRIE

20.3.1 MOLEKULARE TESTS

20.3.2 Serologischer Test

21 GLOBALER MARKT FÜR CARCINOEMBRYONISCHE ANTIGENE (CEA), NACH ANWENDUNG

21.1 ÜBERBLICK

21.2 DIAGNOSE

21.2.1 Magen-Darm-Krebs

21.2.2 Kolorektalkarzinom

21.2.3 Bauchspeicheldrüsenkrebs

21.2.4 BRUSTKREBS

21.2.5 Lungenkrebs

21.2.6 Schilddrüsenkrebs

21.2.7 Eierstockkrebs

21.3 FORSCHUNG

21.4 SONSTIGES

22 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA), NACH ENDVERBRAUCHER

22.1 ÜBERBLICK

22.2 KRANKENHAUS

22.2.1 NACH TYP

22.2.1.1. PRIVAT

22.2.1.2. REGIERUNG

22.2.2 NACH STUFE

22.2.2.1. STUFE 1

22.2.2.2. STUFE 2

22.2.2.3. STUFE 3

22.3 SPEZIALKLINIKEN

22.4 DIAGNOSEZENTREN

22.5 FORSCHUNGS- UND WISSENSCHAFTLICHE INSTITUTE

22.6 SONSTIGE

23 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA) NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTE ANGEBOTE

23.3 EINZELHANDELSVERKÄUFE

23.4 SONSTIGES

24 GLOBALER MARKT FÜR CARCINOEMBRYONISCHE ANTIGENE (CEA), UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.3 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 UNTERNEHMENSAKTIENANALYSE: SÜDAMERIKA

24.6 FUSIONEN UND ÜBERNAHMEN

24.7 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.8 ERWEITERUNGEN

24.9 ÄNDERUNGEN DER VORSCHRIFTEN

24.1 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA) NACH GEOGRAFIE

GLOBALER MARKT FÜR CARCINOEMBRYONALES ANTIGEN (CEA) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 FRANKREICH

25.2.3 Vereinigtes Königreich

25.2.4 UNGARN

25.2.5 LITAUEN

25.2.6 ÖSTERREICH

25.2.7 IRLAND

25.2.8 NORWEGEN

25.2.9 POLEN

25.2.10 ITALIEN

25.2.11 SPANIEN

25.2.12 RUSSLAND

25.2.13 TÜRKEI

25.2.14 NIEDERLANDE

25.2.15 SCHWEIZ

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 MALAYSIA

25.3.9 INDONESIEN

25.3.10 PHILIPPINEN

25.3.11 VIETNAM

25.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 PERU

25.4.4 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 GLOBAL

25.5.3 VAE

25.5.4 ÄGYPTEN

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBALER MARKT FÜR CARCINOEMBRYONALE ANTIGENE (CEA), SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR CARCINOEMBRYONISCHES ANTIGEN (CEA), FIRMENPROFIL

27.1 QUEST DIAGNOSTICS INCORPORATED.

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 F. HOFFMANN-LA ROCHE LTD

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 WELDON BIOTECH, INC.

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 BIOGENEX

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 ABBOTT

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27.6 THERMO FISHER SCIENTIFIC INC.

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 MEDIX BIOCHEMICA USA INC.

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 BOSTER BIOLOGISCHE TECHNOLOGIE

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 OMEGA DIAGNOSTICS LTD.

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 MERCK KGAA

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 KREATIVE DIAGNOSTIK

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 LABORATORY CORPORATION OF AMERICA HOLDINGS

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27.13 AVIVA SYSTEMS BIOLOGY CORPORATION

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 NEUESTE ENTWICKLUNGEN

27.14 ABCAM LIMITED.

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 NEUESTE ENTWICKLUNGEN

27.15 ADVACARE PHARMA

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 NEUESTE ENTWICKLUNGEN

27.16 GETEIN BIOTECH, INC.

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 NEUESTE ENTWICKLUNGEN

27,17 ATLAS LINK TECHNOLOGY CO. LTD.

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 NEUESTE ENTWICKLUNGEN

27.18 Kosmische wissenschaftliche Technologien

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 NEUESTE ENTWICKLUNGEN

27.19 BIOPANDA REAGENTS LTD,

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.2 RAYBIOTECH, INC.

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 PROSPEC-TANY TECHNOGENE LTD.

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27,22 BTNX INC.

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27.23 WONDFO

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 JÜNGSTE ENTWICKLUNGEN

27,24 ELABSCIENCE BIONOVATION INC.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 JÜNGSTE ENTWICKLUNGEN

27,25 CTK BIOTECH, INC.

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 Umsatzanalyse

27.25.3 GEOGRAFISCHE PRÄSENZ

27.25.4 PRODUKTPORTFOLIO

27.25.5 NEUESTE ENTWICKLUNGEN

27,26 HIPRO BIOTECHNOLOGY CO., LTD.

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 Umsatzanalyse

27.26.3 GEOGRAFISCHE PRÄSENZ

27.26.4 PRODUKTPORTFOLIO

27.26.5 JÜNGSTE ENTWICKLUNGEN

27.27 QUADRATECH DIAGNOSTICS LTD

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 Umsatzanalyse

27.27.3 GEOGRAFISCHE PRÄSENZ

27.27.4 PRODUKTPORTFOLIO

27.27.5 NEUESTE ENTWICKLUNGEN

27,28 XIAMEN BIOTIME BIOTECHNOLOGY CO., LTD..

27.28.1 UNTERNEHMENSÜBERSICHT

27.28.2 UMSATZANALYSE

27.28.3 GEOGRAFISCHE PRÄSENZ

27.28.4 PRODUKTPORTFOLIO

27.28.5 JÜNGSTE ENTWICKLUNGEN

27,29 TULIP DIAGNOSTIC (P) LTD.

27.29.1 UNTERNEHMENSÜBERSICHT

27.29.2 UMSATZANALYSE

27.29.3 GEOGRAFISCHE PRÄSENZ

27.29.4 PRODUKTPORTFOLIO

27.29.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.