Global Cardiorenal Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.28 Billion

USD

13.85 Billion

2025

2033

USD

6.28 Billion

USD

13.85 Billion

2025

2033

| 2026 –2033 | |

| USD 6.28 Billion | |

| USD 13.85 Billion | |

| % | |

|

Global Cardiorenal Disease Market, Nach Krankheitstyp (Cardiorenal Syndrom Typ I Cardiorenal, Syndrom Typ II, Cardiorenal Syndrom Typ III, Cardiorenal Syndrom Typ IV und Cardiorenal Syndrom Typ V), Behandlungstyp (Pharmacological Therapy, Renal Replacement Therapy, Special and Device-Based Therapy) Industrietrends und Prognosen bis 2033

Markt für CardiorenÜberblick

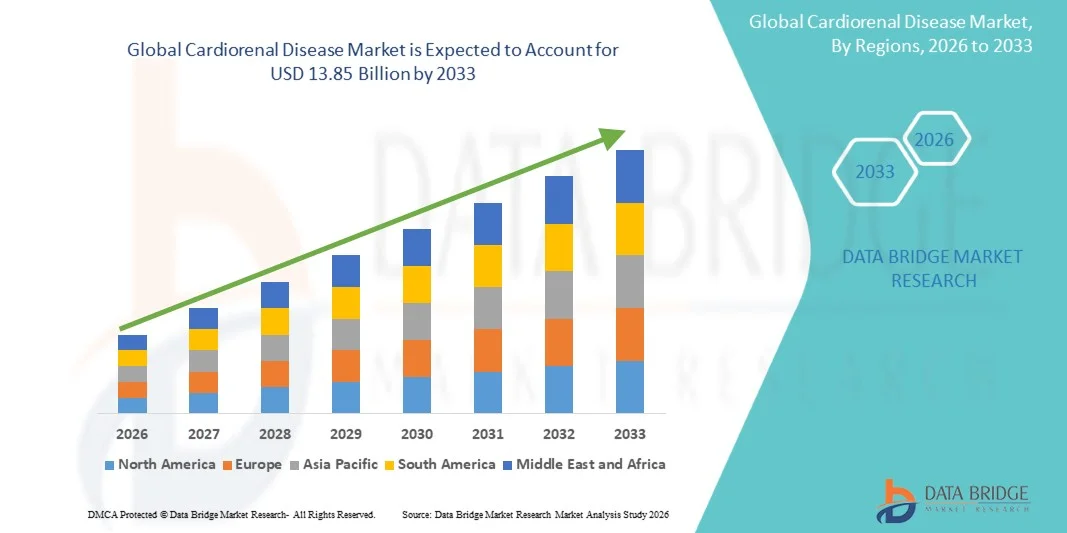

Der Markt für Cardiorenal-Krankheit wurde bei6,28 Milliarden USD im Jahr 2025und wird zu erreichen13,85 Milliarden USD bis 2033, in einemCAGR von 10,40% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende Prävalenz von chronischen Nierenerkrankungen (CKD), Herzinsuffizienz und Diabetes, das Bewusstsein für die vernetzte Natur von Herz-Kreislauf- und Nierenerkrankungen und kontinuierliche Fortschritte in gezielten Therapien und diagnostischen Technologien verursacht.

Die zunehmende Belastung von alternden Populationen, sedentären Lebensstilen und Stoffwechselstörungen weltweit, verbunden mit steigenden Gesundheitsausgaben und verbesserten Krankheits-Screening-Programmen, ermutigt Gesundheitsdienstleister, integrierte kardiorenale Management-Ansätze zu übernehmen. Innovative Therapien wie SGLT2-Inhibitoren, mineralocorticoid-Rezeptor-Antagonisten und neuartige Herz-Kreislauf-Renal-Schutzbehandlungen transformieren Patientenergebnisse, während die Ausweitung der klinischen Forschung und Präzisionsmedizin Initiativen weiterhin Marktwachstum in Krankenhäusern, Spezialkliniken und Dialysezentren unterstützen.

Trends und Einblicke

- Nordamerika dominierte den Cardiorenal Disease Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Herz-Kreislauf- und Nierenerkrankungen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung innovativer kardiorenaler Therapien.

- Das Segment Cardiorenal Syndrom Typ II führte den Markt mit einem Anteil von 34,82% im Jahr 2025, angetrieben durch die zunehmende Prävalenz chronischer Herzinsuffizienz, die zu einer progressiven Nierenstörung führt

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch die steigende Belastung von Diabetes und chronischen Nierenerkrankungen, die Verbesserung des Gesundheitszugangs und die Erhöhung der Investitionen in Spezialversorgungsdienstleistungen in ganz China, Indien und Südostasien getrieben wird.

- Cardiorenal-Syndrom Typ IV ist der am schnellsten wachsende Krankheitstyp, der projiziert wird, um eine CAGR von 8,4% zu registrieren, was den Anstieg der globalen Belastung chronischer Nierenerkrankungen und seiner kardiovaskulären Komplikationen widerspiegelt.

- Das Segment Pharmakologische Therapie dominierte die Kategorie Behandlungsart mit einem Umsatzanteil von 47,38% im Jahr 2025, der durch die weit verbreitete Verwendung von evidenzbasierten Medikamenten zur Behandlung von Herz- und Nierenkomplikationen geführt wurde.

- Oral entfiel auf 61,24% des Marktes, bevorzugt durch die hohe Patientenpräferenz, einfache Verabreichung und umfangreiche Verfügbarkeit von oralen Medikamenten für langfristiges Krankheitsmanagement.

- Das injizierbare Segment ist die am schnellsten wachsende Verabreichungskategorie mit einem CAGR von 8,2%, angetrieben durch die Einführung neuartiger Biologik und fortgeschrittener therapeutischer Mittel, die auf komplexe kardiorenale Pfade abzielen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.28 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13.85 Milliarden

- Prognose CAGR (2026–2033): 10,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Cardiorenal Disease MarketSegment

|

Attribute |

Kardioren-Krankheit SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·AstraZeneca(USK) ·Bayer AG(Deutschland) ·Boehringer Ingelheim International GmbH(Deutschland) ·Novartis AG(Schweiz) ·Novo Nordisk A/S(Dänemark) · F. Hoffmann-La Roche AG (Schweiz) · Pfizer Inc. (USA) · Eli Lilly und Company (USA) · Merck & Co., Inc. (USA) · AbbVie Inc. (USA) · Amgen Inc. (USA) · Johnson & Johnson Services, Inc. (USA) · Bristol Myers Squibb (USA) · Sanofi (Frankreich) · Otsuka Holdings Co., Ltd. (Japan) · Mitsubishi Tanabe Pharma Corporation (Japan) · Baxter (USA) · Fresenius Medical Care AG (Deutschland) · Vifor Pharma Management Ltd. (Schweiz) · CSL Limited (Australien) |

|

Marktmöglichkeiten |

· Erweiterung von SGLT2-Inhibitor und Cardiorenaltherapien der nächsten Generation · Wachsende Annahme von integrierten Cardioren-Kliniken und multidisziplinären Behandlungsmodellen · Erhöhung der Verwendung von biomarkerbasierten Diagnostik- und Vorhersage-Analyse-Tools |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Cardiorenal Disease Market Trends

Trend: Rising Adoption von integrierten Cardiorenal Care Modellen

Gesundheitssysteme übernehmen zunehmend integrierte kardiorenale Pflegemodelle, um die Ergebnisse für Patienten mit koexistenten Herz-Kreislauf- und Nierenerkrankungen zu verbessern. Diese multidisziplinären Ansätze ermöglichen ein koordiniertes Krankheitsmanagement, eine frühere Diagnose und optimierte Behandlungswege über Kardiologie und Nephrologie. Krankenhäuser und Spezialzentren nutzen ebenfalls digitale Gesundheitsplattformen und Fernüberwachungslösungen, um eine kontinuierliche Patientenbewertung zu unterstützen, während Fortschritte in der biomarkergeführten Versorgung personalisierte Eingriffe erleichtern, die sich eng mit individuellen Krankheitsverlaufsmustern ausrichten. Zum Beispiel im November 2024 erweiterten mehrere führende Gesundheitsnetzwerke in ganz Nordamerika multidisziplinäre Kardioren-Kliniken auf koordiniertes Management von Herzinsuffizienz und chronischen Nierenerkrankungen Patienten, was den zunehmenden Schwerpunkt auf der integrierten Pflegeversorgung hervorhebt.

Cardiorenal Disease Market Dynamics

Key Market Driver: Expanding Clinical Adoption von Cardiorenal Protective Therapies

Die wachsende klinische Adoption von kardiorenalen Schutztherapien hat erhebliche Nachfrage nach fortschrittlichen Behandlungslösungen, die sowohl Herz-Kreislauf- als auch Nierenerkrankungen Progression. Pharmazeutische Unternehmen, Gesundheitsdienstleister und Forschungsorganisationen nehmen zunehmend Therapien mit bewährten Dual-Organ-Vorteilen in Behandlungsleitlinien ein, reduzieren Krankenhausrisiken, verbessern die Patientenergebnisse und unterstützen ein langfristiges Krankheitsmanagement. Die fortgesetzte Erweiterung der evidenzbasierten Behandlungsprotokolle beschleunigt die Auslastung über verschiedene Patientenpopulationen weltweit. So verstärkte beispielsweise im Januar 2025 die Anwendung von SGLT2-Inhibitoren für Patienten mit chronischer Nierenerkrankung und Herzinsuffizienz, die eine breitere therapeutische Adoption unterstützen.

Schlüsselrückhaltung/Challenge: Hohe Kosten für die langfristige Cardiorenal-Krankheitsmanagement

Eine signifikante Zurückhaltung im Cardiorenal-Krankheitsmarkt ist die hohen Kosten im Zusammenhang mit langfristigen Krankheitsmanagement und spezialisierten Behandlungssystemen. Moderne Pflegewege erfordern oft fortgeschrittene Diagnostik, multiple Medikamente, regelmäßige Überwachung und multidisziplinäre klinische Unterstützung, was zu erheblichen finanziellen Belastungen für Gesundheitssysteme und Patienten führt. Der Gesamtbehandlungsaufwand erstreckt sich auf die Krankenhauskosten, die Folgenabschätzungen und die laufende Krankheitsüberwachung, wodurch der Zugang für unterhaltsberechtigte Bevölkerungsgruppen und ressourcenschonende Gesundheitsumgebungen schwierig wird.

So berichteten im Laufe des Jahres 2024 mehrere Gesundheitssysteme zunehmende Ausgaben im Zusammenhang mit chronischen Nierenerkrankungen und Herzinsuffizienz-Management-Programmen, was die breitere Herausforderung der Aufrechterhaltung erschwinglicher Langzeitpflege widerspiegelt.

Marktchance: Erweiterung der Präzisionsmedizin und biomarkerbasierte Diagnostik

Die Erweiterung der Präzisionsmedizin im kardiorenalen Krankheitsmanagement bietet eine bedeutende Marktchance. Biomarker-fähige diagnostische Plattformen können die Früherkennung von Krankheiten unterstützen, individuelle Risikobewertungen liefern und gezielte therapeutische Entscheidungsfindung erleichtern. Die Entwicklung fortschrittlicher Technologien zur molekularen Diagnostik und zur digitalen Gesundheitsüberwachung verbessert das personalisierte Patientenmanagement, eröffnet Wachstumsmöglichkeiten in den entwickelten und aufstrebenden Gesundheitsmärkten, um die Krankheitslast zu reduzieren und die klinischen Ergebnisse zu verbessern. Zum Beispiel berichteten Forscher im September 2024 positive Fortschritte bei biomarkergeführten Risikoschichtungsansätzen für kardiorenale Patienten, die das Potenzial der Präzisionsmedizin zur Verbesserung der Behandlungseffizienz und der Patientenergebnisse belegen.

Cardiorenal Disease Market Scope

Der Markt für kardiorenale Krankheiten wird auf der Grundlage von Krankheitstyp, Behandlungstyp, Verwaltungsweg und Endverbraucher segmentiert.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der Cardiorenal-Krankheitsmarkt in Cardiorenal-Syndrom Typ I, Cardiorenal-Syndrom Typ II, Cardiorenal-Syndrom Typ III, Cardiorenal-Syndrom Typ IV und Cardiorenal-Syndrom Typ V segmentiert. Das Cardiorenal-Syndrom Typ II-Segment dominierte den Markt mit einem geschätzten 34,82%-Anteil in 2025, aufgrund des zunehmenden Nierens. Diese Bedingung stellt einen erheblichen Anteil langfristiger kardiorenaler Fälle dar, die weltweit über Gesundheitssysteme verwaltet werden. Steigende geriatrische Populationen und zunehmende Häufigkeit von Bluthochdruck und Diabetes tragen zu einem größeren Patientenpool bei. Kontinuierliche Überwachungs- und längerfristige Behandlungsanforderungen erzeugen in diesem Segment erhebliche Gesundheitsausgaben. Außerdem unterstützen verbesserte Sensibilisierung und Diagnoseraten die Markterweiterung. Die chronische Natur der Krankheit macht dieses Segment weltweit zum größten Umsatzerzeugnis.

Das Segment Cardiorenal Syndrom Typ IV wird das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch die wachsende globale Belastung chronischer Nierenerkrankungen und seiner Herz-Kreislauf-Komplikationen, registrieren. Patienten mit langjähriger Nierenbeeinträchtigung stellen erhöhte Risiken von Herz-Kreislauf-Sterblichkeit und Sterblichkeit, zunehmende Nachfrage nach integrierten Behandlungsansätzen. Fortschritte bei der Nephrologieversorgung und der Früherkennung von Krankheiten verbessern die Identifikationsraten. Die Ausweitung des Zugangs zu speziellen Nierendiensten in Schwellenländern unterstützt das Wachstum weiter. Pharmazeutische Innovation, die sowohl Nieren- als auch Herz-Kreislauf-Ergebnisse anstrebt, beschleunigt die Annahme. Der zunehmende Fokus auf die Prävention von Krankheitsfortschritten wird erwartet, dass die Segmenterweiterung im Prognosezeitraum gestärkt wird.

- nach Behandlungsart

Auf Basis der Behandlungsart wird der Cardiorenal Disease Market in pharmakologische Therapie, Nierenersatztherapie und gerätebasierte Therapie segmentiert. Das Segment Pharmakologische Therapie dominierte den Markt mit einem geschätzten Anteil von 47,38% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von evidenzbasierten Medikamenten für die Verwaltung von Herz- und Nierenkomplikationen. Drogenklassen wie SGLT2-Inhibitoren, ACE-Inhibitoren, ARBs, Beta-Blocker und mineralocorticoid-Rezeptor-Antagonisten bilden die Grundlage von Behandlungsprotokollen. Die zunehmenden Empfehlungen der klinischen Leitlinie fördern die breitere Annahme dieser Therapien. Pharmazeutische Fortschritte verbessern weiterhin Wirksamkeit und Patientenergebnisse. Die Verfügbarkeit mehrerer Behandlungsoptionen über Krankheitsstufen unterstützt die Nutzung. Starke Arztpräferenz für nicht-invasive therapeutische Ansätze verstärkt die Segmentführung.

Das Segment Device-Based Therapy wird mit einem CAGR von 8,7% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine zunehmende Einführung fortschrittlicher Herz-Kreislauf-Unterstützungstechnologien und innovativer Überwachungslösungen angetrieben wird. Steigende Prävalenz von schweren Herzinsuffizienz und komplexe kardiorenale Bedingungen schafft Nachfrage nach spezialisierten Interventionseinrichtungen. Technologische Fortschritte verbessern die Genauigkeit der Behandlung und die Fähigkeiten der Patientenverwaltung. Die Ausweitung des Einsatzes implantierbarer Überwachungssysteme erhöht die Überwachung der Krankheiten und die frühzeitige Intervention. Wachsende Investitionen in die Herz-Kreislauf-Innovation unterstützen die Produktentwicklung. Das Segment profitiert auch von einer zunehmenden Akzeptanz von technologiegetriebenen Behandlungsstrategien.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Cardiorenal Disease Market in mündliche, injizierbare und intravenöse Segmente unterteilt. Das Oral-Segment führte den Markt mit einem geschätzten Anteil von 61,24% im Jahr 2025, aufgrund hoher Patientenpräferenz, einfacher Administration und umfangreicher Verfügbarkeit von oralen Medikamenten für das langfristige Krankheitsmanagement. Die meisten erstklassigen Cardiorenaltherapien werden oral verabreicht und ermöglichen eine bequeme Behandlung. Oral Formulierungen reduzieren den Bedarf an häufigen klinischen Besuchen und senken die Gesamtkosten für die Gesundheitsversorgung. Kontinuierliche Innovation in der oralen Arzneimittelentwicklung erweitert die Behandlungsoptionen. Auch in den großen Gesundheitsmärkten ist die Unterstützung für eine günstige Rückerstattung gefragt. Die Bequemlichkeit und Zugänglichkeit oraler Therapien unterstützen weiterhin die Segmentherrschaft.

Das injizierbare Segment soll das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, angetrieben durch die Einführung neuer Biologen und fortgeschrittener therapeutischer Mittel, die auf komplexe kardiorenale Pfade ausgerichtet sind. Injizierbare Therapien bieten verbesserte Bioverfügbarkeit und gezielte Behandlungseffekte für ausgewählte Patientenpopulationen. Die wachsenden Forschungsaktivitäten erweitern die Pipeline an innovativen injizierbaren Produkten. Die zunehmende Nutzung von Krankenhaus-basierten Behandlungsprogrammen unterstützt die Nutzung. Gesundheitsdienstleister übernehmen injizierbare Optionen für Patienten, die ein intensives Krankheitsmanagement benötigen. Die steigende Nachfrage nach fortgeschrittenen Therapien wird voraussichtlich das Segmentwachstum im gesamten Prognosezeitraum beschleunigen.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Cardiorenal Disease Market in Krankenhäuser, Spezialkliniken für Kardiologie, Nephrologiekliniken, Dialysezentren und Heimgesundheitseinstellungen segmentiert. Das Segment Hospitals dominierte den Markt mit einem geschätzten Anteil von 56,23% im Jahr 2025, angetrieben durch die Verfügbarkeit von multidisziplinären Pflegeteams, fortschrittliche diagnostische Fähigkeiten und umfassende Behandlungsinfrastruktur. Krankenhäuser dienen als primäre Zentren für die Verwaltung komplexer kardiorenaler Patienten, die eine koordinierte Herz- und Nierenpflege benötigen. Hohe Patientenzulassungen für Herzinsuffizienz und Nierenerkrankungen tragen wesentlich zur Nachfrage bei. Der Zugang zu spezialisierten Ärzten und Notfalldiensten stärkt die Behandlungsergebnisse. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur unterstützen das Segmentwachstum. Ihre Fähigkeit, eine integrierte Pflege zu bieten, macht Krankenhäuser zum führenden Endbenutzersegment.

Das Segment Home Healthcare Settings wird voraussichtlich das schnellste Wachstum bei einem CAGR von 8,5% von 2026 bis 2033 beobachten, das durch die zunehmende Betonung auf Remote-Patientenmanagement und kostengünstige Langzeitpflegelösungen angetrieben wird. Fortschritte bei der Telegesundheitstechnik und bei der Heimüberwachung ermöglichen eine kontinuierliche Krankheitsüberwachung außerhalb traditioneller klinischer Einstellungen. Patienten bevorzugen zunehmend häusliche Pflege aufgrund von Komfort und reduzierten Hospitalisierungsanforderungen. Gesundheitssysteme fördern dezentrale Pflegemodelle, um die Effizienz zu verbessern und die Behandlungskosten zu senken. Die zunehmende Übernahme digitaler Gesundheitsplattformen unterstützt die Markterweiterung. Der Übergang zur patientenzentrierten Pflege soll in diesem Segment ein erhebliches Wachstum bewirken.

Kardioren-Krankheit Markt Regionale Analyse

Nordamerika dominierte den Cardiorenal Disease Market mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch eine hohe Prävalenz von Herz-Kreislauf- und Nierenerkrankungen, fortschrittliche Gesundheitsinfrastruktur und starke Einführung innovativer kardiorenaler Therapien. Die Region profitiert auch von günstigen Rückerstattungsrahmen, umfangreichen klinischen Forschungsaktivitäten und der Präsenz führender Pharma- und Biotechnologie-Unternehmen. Die zunehmende Nutzung von SGLT2-Inhibitoren und anderen krankheitsmodifizierenden Behandlungen, verbunden mit zunehmendem Bewusstsein für die integrierte kardiorenale Versorgung, treibt die Markterweiterung weiter voran. Steigende Investitionen in Präzisionsmedizin, biomarkerbasierte Diagnostik und multidisziplinäre Krankheitsmanagementprogramme stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Cardiorenal Disease Market Insight

Der US-amerikanische Kardioren-Krankheitsmarkt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz chronischer Nierenerkrankungen, Herzinsuffizienz und Diabetes sowie der zunehmenden Annahme fortgeschrittener therapeutischer Interventionen. Die etablierte Gesundheitsinfrastruktur des Landes, das umfangreiche klinische Forschungs-Ökosystem und die starke Präsenz führender Pharmaunternehmen treiben die Nachfrage nach innovativen kardiorenalen Behandlungen in Krankenhäusern und Spezialkliniken. Darüber hinaus beschleunigt die zunehmende Betonung auf die Frühdiagnose, das integrierte Krankheitsmanagement und die Verringerung der Spitalisierungsraten die Einführung neuer Therapien und biomarkerbasierter Diagnoselösungen.

Europa Cardiorenal Disease Market Insight

Der Markt für kardiorenale Krankheiten in Europa ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die von starken Gesundheitssystemen, zunehmendem Bewusstsein für kardiorenale Störungen und hoher Akzeptanz von evidenzbasierten Behandlungsansätzen angetrieben werden. Die weit verbreitete Verwendung von fortschrittlichen Arzneimitteln, multidisziplinären Pflegemodellen und spezialisierten Herz-Kreislauf- und Nephrologie-Diensten unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in Präzisionsmedizintechnologien, die mit günstigen Rückzahlungsrichtlinien und hochqualifizierten Mitarbeitern des Gesundheitswesens verbunden sind, verstärken weiterhin die Einführung von Cardiorenal-Krankheitsmanagement-Lösungen in ganz Europa.

US Cardiorenal Disease Market Insight

Der US-amerikanische Kardioren-Krankheitsmarkt erlebt stetiges Wachstum, unterstützt durch steigende Prävalenz von Herz-Kreislauf- und Nierenerkrankungen, erweiterten Zugang zur Spezialversorgung und zunehmendem Fokus auf präventive Gesundheitsstrategien. Die wachsenden Investitionen in fortschrittliche diagnostische Technologien und innovative therapeutische Lösungen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von digitalen Gesundheitsplattformen, entfernten Patientenüberwachungssystemen und datengesteuerten Krankheitsmanagement-Ansätzen die Behandlungsergebnisse und die Gesundheitseffizienz, die Positionierung der U.K. als ein wichtiger Innovationskern in der Kardioren-Krankheitsindustrie.

Deutschland Cardiorenal Disease Market Insight

Der deutsche Kardioren-Krankheitsmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken klinischen Forschung und der zunehmenden Einführung von Behandlungslösungen der nächsten Generation stetig. Gesundheitsdienstleister, Forschungseinrichtungen und Pharmaunternehmen konzentrieren sich zunehmend auf integrierte Managementstrategien für Patienten mit koexistenten Herz-Kreislauf- und Nierenerkrankungen. Kontinuierliche Fortschritte in der Diagnostik, der Biomarkerentwicklung und personalisierten Medizinansätzen sowie eine starke staatliche Unterstützung für die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Cardiorenal Disease Market Insight

Der asiatisch-pazifische Kardioren-Krankheitsmarkt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch die zunehmende Prävalenz von Diabetes, Bluthochdruck und chronischen Nierenerkrankungen in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, steigende Gesundheitsausgaben und die zunehmende Einführung fortschrittlicher Behandlungsoptionen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen die zunehmende Präsenz von spezialisierten Pflegezentren, die Ausweitung von pharmazeutischen Investitionen und die Verbesserung der Gesundheitszuverlässigkeit die Einführung von kardiorenalen Krankheitsmanagement-Lösungen sowohl in der Stadt als auch in der ländlichen Bevölkerung.

Japan Cardiorenal Disease Market Insight

Der japanische Markt für kardiorenale Krankheiten zeigt durch steigende Investitionen in fortgeschrittene Gesundheitstechnologien, chronische Krankheitsmanagementprogramme und Herz-Kreislauf-Forschungsinitiativen ein konsequentes Wachstum. Healthcare-Anbieter, Pharmaunternehmen und Forschungseinrichtungen übernehmen zunehmend innovative Behandlungsansätze zur Verbesserung der Ergebnisse bei Patienten mit kombinierten Herz- und Nierenerkrankungen. Darüber hinaus tragen die zunehmende Auslastung von Präzisionsmedizin-Werkzeugen und der Fokus des Landes auf die Verbesserung der Qualität der Pflege für alternde Bevölkerungen zum Marktwachstum bei.

China Cardiorenal Disease Market Insight

Der China cardiorenale Krankheitsmarkt wächst rasant, angetrieben durch die zunehmende Prävalenz von chronischen Nierenerkrankungen, Herz-Kreislauf-Erkrankungen und Diabetes, zusammen mit steigender Regierung Fokus auf die Verbesserung der öffentlichen Gesundheit Ergebnisse. Die zunehmende Übernahme fortschrittlicher Therapeutika und moderner Diagnostiktechnologien in Krankenhäusern und Spezialzentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen die steigenden Investitionen in die Pharmaforschung, die zunehmende Sensibilisierung für das frühe Krankheitsmanagement und die schnelle Entwicklung der Gesundheitsinfrastruktur China als einer der am schnellsten wachsenden Märkte für die Behandlung von kardiorenalen Krankheiten weltweit fest.

Marktanteil der Cardioren

Die cardiorenale Krankheitsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AstraZeneca (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Novartis AG (Schweiz)

- Novo Nordisk A/S (Dänemark)

- Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc. (USA)

- Eli Lilly und Company (USA)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Bristol Myers Squibb (USA)

- Sanofi (Frankreich)

- Otsuka Holdings Co., Ltd. (Japan)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- Baxter (USA)

- Fresenius Medical Care AG (Deutschland)

- Vifor Pharma Management Ltd. (Schweiz)

- CSL Limited (Australien)

Neueste Entwicklungen im Cardiorenal Disease Market

- Im Januar 2025 kündigte Novo Nordisk an, dass die US FDA Ozempic (Semaglutid) genehmigte, um das Risiko von Nierenerkrankungen, Nierenversagen und Herz-Kreislauf-Tod bei Erwachsenen mit Typ 2 Diabetes und chronischer Nierenerkrankung zu reduzieren. Die Genehmigung wurde durch Daten aus der FLOW-Studie unterstützt, die erhebliche kardiorenale Vorteile gezeigt haben. Dieser Meilenstein erweiterte den therapeutischen Umfang der GLP-1-Rezeptor-Agonisten und verstärkte den wachsenden Fokus auf integriertes Herz-Kreislauf- und Nierenkrankheitenmanagement

- Im Januar 2025 kündigte SeaStar Medical an, dass die US FDA eine Investigational Device Exemption (IDE) Anwendung für eine Machbarkeitsstudie genehmigte, die ihr Selective Cytopheretic Device (SCD-ADULT) bei Patienten mit akutem Herzinsuffizienz und Verschlechterung der Nierenfunktion aufgrund des Cardiorenal-Syndroms bewertete. Die Studie zielt darauf ab, die Fähigkeit des Gerätes zu bewerten, Entzündungen zu reduzieren und die Ergebnisse bei schwer kranken Patienten zu verbessern. Die Entwicklung unterstreicht die zunehmende Innovation in gerätebasierten Therapien mit kardiorenalen Bedingungen

- Im Juni 2024 kündigte Novo Nordisk die Einstellung seiner Phase III CLARION-CKD-Studie zur Bewertung von Ödemeon für Patienten mit unkontrollierter Hypertonie und fortgeschrittener chronischer Nierenerkrankung an, nachdem die Studie ihren primären Endpunkt nicht erreicht hatte. Anschließend verzeichnete das Unternehmen eine erhebliche Beeinträchtigungsgebühr im Zusammenhang mit dem Vermögenswert. Die Veranstaltung unterstrich die wissenschaftlichen und klinischen Herausforderungen im Zusammenhang mit der Entwicklung neuartiger kardiorenaler Therapien

- Im September 2023 gaben Eli Lilly und Company und Boehringer Ingelheim bekannt, dass die US FDA Jardiance (empagliflozin) für die Behandlung von Erwachsenen mit chronischer Nierenerkrankung mit Progressionrisiko genehmigte. Die Zulassung basierte auf Ergebnissen der EMPA-KIDNEY Phase III-Studie, die erhebliche Reduktionen der Nierenerkrankungen und Herz-Kreislauf-Komplikationen zeigten. Die Zulassung verstärkte die Rolle von SGLT2-Inhibitoren im cardiorenalen Krankheitsmanagement weiter

- Im Juli 2023 gaben Boehringer Ingelheim und Eli Lilly und das Unternehmen bekannt, dass die Europäische Kommission Jardiance (empagliflozin) für die Behandlung von Erwachsenen mit chronischer Nierenerkrankung genehmigte. Die Zulassung erweiterte den Zugang zu einer Therapie, um das Risiko von Nierenerkrankungen und Herz-Kreislauf-Ereignissen zu reduzieren. Die Entscheidung stellte eine signifikante Weiterentwicklung der Verwaltung von vernetzten Herz-Kreislauf-, Nieren- und Stoffwechselstörungen in ganz Europa dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.