Global Cath Lab Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.20 Billion

USD

82.51 Billion

2024

2032

USD

52.20 Billion

USD

82.51 Billion

2024

2032

| 2025 –2032 | |

| USD 52.20 Billion | |

| USD 82.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Katheterlabordienste nach Typ (Herzkatheterisierung, Gefäßangiogramm, Gefäßangioplastie und Stenting sowie Stenting der Halsschlagader), Servicetyp (therapeutische Katheterlabordienste und diagnostische Katheterlabordienste), Anwendung (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Katheterlabordienstleistungen

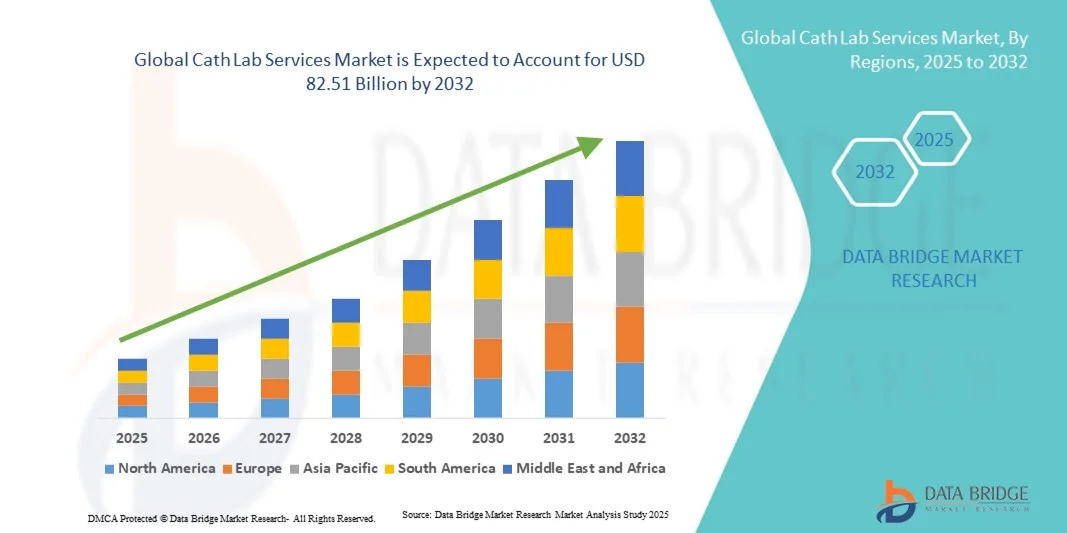

- Der globale Markt für Katheterlabordienstleistungen wurde im Jahr 2024 auf 52,20 Milliarden US-Dollar geschätzt und soll bis 2032 82,51 Milliarden US-Dollar erreichen , bei einer CAGR von 5,89 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl älterer Menschen und die wachsende Nachfrage nach minimalinvasiven Herzoperationen in Industrie- und Schwellenländern vorangetrieben.

- Darüber hinaus verbessern Fortschritte in der Bildgebungstechnologie, strategische Krankenhauspartnerschaften mit spezialisierten Dienstleistern und der Ausbau mobiler Katheterlaboreinrichtungen die Zugänglichkeit und Effizienz und beschleunigen die Einführung von Katheterlabordiensten weltweit erheblich.

Marktanalyse für Katheterlabordienstleistungen

- Katheterlabordienste, die diagnostische und interventionelle Herzverfahren wie Angiographie und Angioplastie anbieten, werden in der modernen Herz-Kreislauf-Versorgung immer wichtiger, da sie bei der Früherkennung von Krankheiten, minimalinvasiven Behandlungsmöglichkeiten und verbesserten Patientenergebnissen im Krankenhaus und ambulanten Bereich eine wichtige Rolle spielen.

- Die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen, die zunehmende Alterung der Bevölkerung und die kontinuierlichen Fortschritte in der interventionellen Kardiologie sind die Hauptfaktoren, die die Nachfrage nach Katheterlabordienstleistungen weltweit ankurbeln.

- Nordamerika dominierte den Markt für Katheterlabordienstleistungen mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Prävalenz von Erkrankungen der Herzkranzgefäße und eine starke Präsenz spezialisierter Herzzentren und Dienstleister

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, was auf die schnelle Entwicklung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und den verbesserten Zugang zu fortschrittlicher Herzversorgung in Ländern wie China und Indien zurückzuführen ist.

- Das Krankenhaussegment dominierte den Markt mit einem Marktanteil von 55,9 % im Jahr 2024, was auf die Verfügbarkeit qualifizierter Kardiologen, umfassende Notfallversorgung und fortschrittliche bildgebende und interventionelle Geräte zurückzuführen ist, die in die Krankenhauseinrichtungen integriert sind.

Berichtsumfang und Marktsegmentierung für Katheterlabordienste

|

Eigenschaften |

Wichtige Markteinblicke zu Katheterlabordienstleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Katheterlabordienstleistungen

Erweiterung mobiler und hybrider Katheterlabore zur Verbesserung der Zugänglichkeit

- Ein wichtiger und sich beschleunigender Trend im globalen Markt für Katheterlabordienstleistungen ist die rasante Expansion mobiler und hybrider Katheterlabore, die fortschrittliche Herzdiagnostik und interventionelle Versorgung in unterversorgten und abgelegenen Regionen ermöglichen. Dieser Ansatz verbessert die Erreichbarkeit und verkürzt die Reisezeit der Patienten für kritische Herzoperationen.

- So haben beispielsweise Alliance HealthCare Services und TridentCare mobile Katheterlabore mit modernen Bildgebungssystemen eingeführt, die es Krankenhäusern und Diagnosezentren ermöglichen, ihre Serviceabdeckung ohne größere Infrastrukturinvestitionen zu erweitern.

- Der Einsatz mobiler und hybrider Katheterlabore ermöglicht es Gesundheitsdienstleistern, ein höheres Patientenaufkommen zu bewältigen und schnell auf kardiologische Notfälle zu reagieren, insbesondere in Gebieten ohne permanente Katheterlabor-Infrastruktur. Diese Einrichtungen ermöglichen auch einen flexiblen Einsatz bei Krankenhausrenovierungen oder in Zeiten hoher Nachfrage.

- Dieser Trend beschleunigt sich auch durch die zunehmende Zusammenarbeit zwischen Krankenhausnetzwerken, Diagnoseketten und privaten Dienstleistern, um den regionalen Zugang zu interventionellen kardiologischen Leistungen zu erweitern.

- Mobile und hybride Labore werden mit Echtzeit-Telemedizin-Funktionen ausgestattet, die Fernüberwachung, virtuelle Facharztkonsultationen und schnellere Entscheidungsfindung ermöglichen, was die Betriebseffizienz und die Ergebnisse der Patientenversorgung weiter verbessert.

- Dieser wachsende Trend zu tragbaren, zugänglichen und technologisch fortschrittlichen Katheterlaboren verändert die Dienstleistungslandschaft und ermöglicht einen gleichberechtigten Zugang zu lebensrettender Herzversorgung weltweit.

- Fortschritte in der KI-gestützten Bildgebung und der Cloud-basierten Datenspeicherung verbessern die diagnostische Präzision und ermöglichen den sicheren Austausch angiographischer Daten zwischen Institutionen, wodurch kollaborative Behandlungsmodelle gestärkt werden.

Marktdynamik für Katheterlabordienste

Treiber

Steigende Belastung durch Herz-Kreislauf-Erkrankungen und Nachfrage nach minimalinvasiven Verfahren

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs) und die zunehmende Alterung der Bevölkerung sind wichtige Treiber für die steigende Nachfrage nach Katheterlabordienstleistungen in Krankenhäusern und Diagnosezentren.

- So erweiterte Philips Healthcare im März 2024 seine Lösungen für die interventionelle Kardiologie um Bildgebungssysteme der nächsten Generation, die präzise und minimalinvasive Herzoperationen unterstützen und so das Marktwachstumspotenzial verstärken.

- Da immer mehr Patienten und Ärzte aufgrund kürzerer Genesungszeiten und geringerer Komplikationsrisiken minimalinvasive Eingriffe bevorzugen, sind Katheterlabore zu einem zentralen Bestandteil moderner kardiologischer Versorgungsmodelle geworden.

- Darüber hinaus treibt die wachsende Zahl öffentlich-privater Partnerschaften und Programme zur Modernisierung des Gesundheitswesens in Schwellenländern Investitionen in moderne Katheterlaboreinrichtungen voran.

- Die Fähigkeit, präzise Herzbilder in Echtzeit bereitzustellen, schnelle Interventionen durchzuführen und eine hohe diagnostische Genauigkeit zu erreichen, macht Katheterlabore sowohl bei Notfall- als auch bei geplanten Herzbehandlungen unverzichtbar.

- Die zunehmende Integration von KI-basierten Analysen und robotergestützten Katheterisierungssystemen verbessert die Verfahrenseffizienz, Sicherheit und Ergebnisse weiter und trägt erheblich zur Marktexpansion bei.

- Regierungen und Gesundheitsorganisationen finanzieren zunehmend Programme zur Sensibilisierung und Früherkennung von Herzerkrankungen, was wiederum die Nachfrage nach diagnostischen Katheterlaborverfahren erhöht.

- Die zunehmende Zahl von Krankenhäusern mit mehreren Fachrichtungen und integrierten speziellen Kardiologieabteilungen erweitert die globale Kapazität für interventionelle Kardiologiedienste und fördert das allgemeine Marktwachstum

Einschränkung/Herausforderung

Hohe Betriebskosten und Mangel an qualifizierten Kardiologen

- Die erheblichen Kapital- und Betriebskosten, die mit der Einrichtung und Instandhaltung von Katheterlaboren verbunden sind, stellen für kleinere Krankenhäuser und Gesundheitsdienstleister, insbesondere in Entwicklungsregionen, eine große Herausforderung dar.

- So können beispielsweise die Kosten für die Einrichtung eines Katheterlabors mit Bildgebungssystemen, Strahlenschutz und Wartung 2–3 Millionen US-Dollar pro Einheit übersteigen, was die Marktdurchdringung in kostensensiblen Märkten einschränkt.

- Darüber hinaus schränkt der Mangel an qualifizierten interventionellen Kardiologen und ausgebildeten Technikern die Fähigkeit vieler Gesundheitszentren ein, Katheterlabore effizient zu betreiben, was zu einer Unterauslastung der vorhandenen Infrastruktur führt.

- Die strikte Einhaltung von Strahlenschutz- und Gesundheitsvorschriften erhöht die Komplexität zusätzlich und erhöht die Verwaltungs- und Schulungskosten für die Anwender. Telekardiologie und ferngestützte Interventionen sind zwar neue Lösungen, ihre Verbreitung ist jedoch aufgrund von Herausforderungen bei der Konnektivität und Technologieintegration in ländlichen und ressourcenarmen Regionen noch begrenzt.

- Die Überwindung dieser Hindernisse durch kosteneffiziente mobile Labormodelle, Schulungsprogramme für die Belegschaft und staatlich geförderte Initiativen zur Herzbehandlung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Darüber hinaus erschweren begrenzte Erstattungsrahmen für interventionelle Herzoperationen in bestimmten Regionen die Fähigkeit der Krankenhäuser, ihre Betriebskosten zu decken, was den Ausbau der Dienstleistungen einschränkt.

- Die steigenden Kosten für die Wartung und Modernisierung der Geräte, die mit dem rasanten technologischen Fortschritt einhergehen, zwingen kleinere Gesundheitseinrichtungen dazu, die Modernisierung hinauszuzögern, was sich auf die Servicequalität auswirkt.

Marktumfang für Katheterlabordienste

Der Markt ist nach Typ, Servicetyp und Anwendung segmentiert.

- Nach Typ

Der Markt für Katheterlabordienstleistungen ist nach Typ in Herzkatheterisierung, Gefäßangiogramm, Gefäßangioplastie und Stent-Implantation sowie Stenting der Halsschlagader unterteilt. Das Segment Herzkatheterisierung dominierte den Markt mit dem größten Umsatzanteil von 35,4 % im Jahr 2024, getrieben von seiner wesentlichen Rolle bei der Diagnose von Koronararterienerkrankungen , der Beurteilung der Herzfunktion und der Erkennung von Verstopfungen. Krankenhäuser und spezialisierte Kardiologiezentren setzen die Herzkatheterisierung aufgrund ihres minimalinvasiven Charakters und ihrer Fähigkeit, die Behandlungsplanung effektiv zu steuern, häufig ein. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Initiativen zur Früherkennung verstärken die Nachfrage nach Herzkatheterisierungsverfahren zusätzlich. Technologische Fortschritte wie 3D-Bildgebung, KI-gestützte Diagnostik und robotergestützte Katheternavigation verbessern die Verfahrensgenauigkeit und -sicherheit und steigern die Akzeptanz in entwickelten und aufstrebenden Märkten.

Das Segment Vaskuläre Angioplastie und Stenting wird voraussichtlich von 2025 bis 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die zunehmende Beliebtheit minimalinvasiver Eingriffe zur Wiederherstellung des Blutflusses bei Patienten mit koronarer und peripherer arterieller Verschlusskrankheit. Die effektive Verkürzung der Genesungszeit und der Krankenhausaufenthalte macht das Verfahren für Patienten und medizinisches Personal äußerst attraktiv. Darüber hinaus treiben Innovationen bei medikamentenfreisetzenden Stents, bioresorbierbaren Scaffolds und der robotergestützten Implantation die zunehmende Akzeptanz voran. Das Segment verzeichnet im asiatisch-pazifischen Raum und in Lateinamerika eine steigende Nachfrage aufgrund der wachsenden Gesundheitsinfrastruktur und des steigenden Bewusstseins für interventionelle Kardiologie.

- Nach Servicetyp

Der Markt ist nach Dienstleistungsart in therapeutische Katheterlabordienstleistungen und diagnostische Katheterlabordienstleistungen segmentiert. Das Segment der diagnostischen Katheterlabordienstleistungen dominierte den Markt mit einem Umsatzanteil von 54,1 % im Jahr 2024, da diese Dienstleistungen für die Erkennung kardiovaskulärer Anomalien, die Beurteilung des Krankheitsschweregrads und die Steuerung der Behandlungsplanung unerlässlich sind. Krankenhäuser und ambulante Zentren priorisieren diagnostische Katheterlaborverfahren, um zeitnahe und präzise Eingriffe zu gewährleisten. Der Anstieg präventiver Gesundheitsprogramme, kardiovaskulärer Screening-Initiativen und Früherkennungsstrategien trägt erheblich zum Wachstum des Segments bei. Die Integration von KI-gestützter Bildgebung und fortschrittlicher hämodynamischer Überwachung erhöht die diagnostische Präzision und bewegt mehr Gesundheitsdienstleister dazu, diese Dienstleistungen in Anspruch zu nehmen.

Das Segment der therapeutischen Katheterlabordienstleistungen wird voraussichtlich von 2025 bis 2032 mit 8,2 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Anwendung minimalinvasiver Verfahren wie Angioplastie, Stenting und perkutaner Klappeneingriffe zurückzuführen. Diese Leistungen verkürzen die Krankenhausaufenthalte der Patienten und bieten im Vergleich zu herkömmlichen chirurgischen Methoden bessere Behandlungsergebnisse. Innovationen bei robotergestützten Eingriffen, Echtzeitbildgebung und hybriden Verfahren fördern die Akzeptanz in Industrie- und Schwellenländern zusätzlich. Die steigende Nachfrage nach elektiven und notfalltherapeutischen Verfahren trägt ebenfalls zum schnellen Marktwachstum bei.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Krankenhäuser, Kliniken und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 55,9 % im Jahr 2024, was auf die Verfügbarkeit moderner Bildgebungssysteme, qualifizierter interventioneller Kardiologen und Notfallversorgung für Hochrisikopatienten zurückzuführen ist. Krankenhäuser bieten eine umfassende Herzversorgung, einschließlich diagnostischer und therapeutischer Verfahren, und sind daher die bevorzugte Wahl für Katheterlabordienstleistungen. Der wachsende Trend, dass Krankenhäuser mit mehreren Fachrichtungen spezielle Kardiologiestationen integrieren und modernste Technologien einsetzen, stärkt dieses Segment zusätzlich. So setzen große Krankenhäuser zunehmend Hybridkatheterlabore ein, um komplexe Eingriffe effizient durchzuführen und gleichzeitig einen hohen Patientendurchsatz aufrechtzuerhalten.

Das Segment Kliniken wird voraussichtlich von 2025 bis 2032 mit 9,1 % das höchste Wachstum verzeichnen. Dies wird durch den Ausbau ambulanter Kardiologiezentren und ambulanter Operationseinheiten vorangetrieben , die kostengünstige und leicht zugängliche Katheterlabordienste anbieten. Kliniken werden zunehmend mit modernen Bildgebungs- und Interventionsinstrumenten ausgestattet, die schnelle Diagnosen und kleinere Eingriffe ermöglichen. Die steigende Zahl ambulanter Eingriffe, der Wunsch der Patienten nach kürzeren Krankenhausaufenthalten und der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern sind wichtige Wachstumsfaktoren für das Segment. Kliniken profitieren zudem von Partnerschaften mit mobilen Katheterlaboranbietern, um die Serviceabdeckung zu verbessern.

Regionale Analyse des Marktes für Katheterlabordienste

- Nordamerika dominierte den Markt für Katheterlabordienstleistungen mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Prävalenz von Erkrankungen der Herzkranzgefäße und eine starke Präsenz spezialisierter Herzzentren und Dienstleister

- Gesundheitsdienstleister in der Region konzentrieren sich auf Frühdiagnose und minimalinvasive Behandlungen, was die Nachfrage nach diagnostischen und therapeutischen Katheterlaborleistungen in Krankenhäusern und spezialisierten Herzzentren erhöht

- Diese starke Marktpräsenz wird durch erhebliche Gesundheitsausgaben, die Verfügbarkeit qualifizierter interventioneller Kardiologen und die Integration modernster Bildgebungstechnologien und robotergestützter Systeme weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für hochwertige Herzversorgung wird.

Markteinblick in die US-amerikanischen Katheterlabordienstleistungen

Der US-Markt für Katheterlabordienstleistungen erzielte 2024 mit 42 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser und spezialisierte Kardiologiezentren setzen zunehmend minimalinvasive Diagnose- und Interventionsverfahren wie Angiographie, Angioplastie und Stenting ein. Die wachsende Nachfrage nach Früherkennung von Herzerkrankungen, kombiniert mit technologischen Fortschritten wie KI-gestützter Bildgebung und robotergestützten Kathetersystemen, treibt den Markt zusätzlich an. Darüber hinaus tragen hohe Gesundheitsausgaben, qualifizierte interventionelle Kardiologen und staatliche Initiativen zur Unterstützung der Herz-Kreislauf-Versorgung erheblich zum Marktwachstum bei.

Markteinblick in Europa für Katheterlabordienstleistungen

Der europäische Markt für Katheterlabordienstleistungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Zahl an Herz-Kreislauf-Erkrankungen und der zunehmenden Nachfrage nach minimalinvasiven Verfahren. Verbesserte Krankenhausinfrastruktur und fortschrittliche Bildgebungstechnologien fördern die Nutzung von Katheterlabordienstleistungen in stationären und gewerblichen Gesundheitseinrichtungen. Europäische Gesundheitsdienstleister legen Wert auf Präventivmedizin und Frühdiagnose und nutzen zunehmend diagnostische Katheterlaborverfahren. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Ambulanzen und spezialisierten Herzzentren, unterstützt durch günstige Erstattungsrichtlinien und staatliche Gesundheitsinitiativen.

Markteinblick in Katheterlabordienstleistungen in Großbritannien

Der britische Markt für Katheterlabordienstleistungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende Prävalenz koronarer Herzkrankheiten und die zunehmende Nutzung interventioneller kardiologischer Verfahren. Darüber hinaus fördert der Fokus der Gesundheitsdienstleister auf minimalinvasive Verfahren und eine schnellere Genesung der Patienten die Nutzung fortschrittlicher Katheterlabordienstleistungen. Der Schwerpunkt Großbritanniens auf einer hochwertigen Gesundheitsinfrastruktur, gepaart mit qualifizierten interventionellen Kardiologen und steigenden Investitionen in die Modernisierung von Krankenhäusern, dürfte das Marktwachstum weiter ankurbeln.

Markteinblick in Katheterlabordienstleistungen in Deutschland

Der deutsche Markt für Katheterlabordienstleistungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für Herz-Kreislauf-Gesundheit und die steigende Nachfrage nach technologisch fortschrittlichen Interventionen vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Schwerpunkt auf medizinischer Innovation und die hohen Patientenerwartungen fördern die Einführung diagnostischer und therapeutischer Katheterlaborverfahren. Krankenhäuser und spezialisierte Herzzentren integrieren fortschrittliche Bildgebungssysteme und robotergestützte Interventionstechnologien und steigern so die Effizienz und die Patientenergebnisse. Regulatorische Unterstützung und Erstattungssysteme stärken die Marktakzeptanz im Land zusätzlich.

Markteinblicke für Katheterlabordienstleistungen im asiatisch-pazifischen Raum

Der Markt für Katheterlabordienstleistungen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wachsen. Dies ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Urbanisierung und den Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Der zunehmende Fokus der Region auf Frühdiagnose, Vorsorge und minimalinvasive Verfahren treibt die Nutzung von Katheterlabordienstleistungen voran. Darüber hinaus erweitern staatliche Initiativen zur Modernisierung des Gesundheitswesens und die zunehmende Verfügbarkeit kostengünstiger interventioneller Lösungen den Zugang zu fortschrittlicher Herzversorgung. Im asiatisch-pazifischen Raum kommt es zudem zu einer zunehmenden Zusammenarbeit zwischen Krankenhäusern und mobilen Katheterlaboranbietern, wodurch die regionale Gesundheitsversorgung verbessert wird.

Markteinblick in Japan für Katheterlabordienstleistungen

Der japanische Markt für Katheterlabordienstleistungen gewinnt aufgrund der alternden Bevölkerung des Landes, der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und des Fokus auf präventive Herzbehandlungen an Dynamik. Krankenhäuser und ambulante Herzzentren setzen zunehmend diagnostische und interventionelle Verfahren ein, um die Behandlungsergebnisse der Patienten zu verbessern. Die Integration von KI-basierter Bildgebung, Telekardiologie und robotergestützten Interventionen treibt das Wachstum voran, während staatliche Gesundheitsinitiativen zur Förderung von Frühdiagnosen und fortschrittlicher Herzbehandlung die Marktexpansion weiter stärken.

Markteinblick in Katheterlabordienstleistungen in Indien

Der indische Markt für Katheterlabordienstleistungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die rasante Urbanisierung, die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und steigende Gesundheitsausgaben zurückzuführen ist. Indien erlebt eine zunehmende Verbreitung diagnostischer und interventioneller Katheterlaborverfahren sowohl in Krankenhäusern als auch in Ambulanzen. Der Ausbau privater kardiologischer Versorgungsnetze, staatliche Gesundheitsinitiativen und die Verfügbarkeit kostengünstiger Lösungen sind wichtige Faktoren für das Marktwachstum. Darüber hinaus beschleunigt das wachsende Bewusstsein für minimalinvasive Verfahren und präventive Gesundheitsfürsorge die Nachfrage nach Katheterlabordienstleistungen im ganzen Land weiter.

Marktanteil von Katheterlabordienstleistungen

Die Branche der Katheterlabordienstleistungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Shimadzu Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Stryker (USA)

- Ziehm Imaging GmbH (Deutschland)

- Agfa-Gevaert-Gruppe (Belgien)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- Cardinal Health, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Katheterlabordienste?

- Im September 2025 begann das Allen Hospital in Iowa mit dem Bau seines dritten Herzkatheterlabors. Diese Erweiterung soll der steigenden Nachfrage nach Diagnose- und Behandlungsverfahren gerecht werden. Prognosen gehen davon aus, dass innerhalb von fünf Jahren jährlich über 3.800 Katheterlaborpatienten hinzukommen werden. Das neue Labor soll bis Ende des Jahres betriebsbereit sein und das Engagement des Krankenhauses für eine umfassende Herzversorgung der Cedar Valley-Gemeinde unterstreichen.

- Im Oktober 2024 eröffnete Baptist Health im Bethesda Hospital East in Boynton Beach, Florida, ein hochmodernes Herzkatheterlabor. Diese Einrichtung erweitert die Möglichkeiten des Krankenhauses, fortgeschrittene Herzoperationen wie Angiographien und Stentimplantationen durchzuführen und verbessert so den Zugang zu kritischer Herzversorgung für die lokale Bevölkerung.

- Im September 2024 eröffnete das Wenlock District Hospital in Mangaluru sein erstes Katheterlabor und führte dort die ersten Angioplastien und Angiographien durch. Diese von der Manipal Academy of Higher Education unterstützte Initiative zielt darauf ab, im Rahmen des Ayushman Bharat-Programms kostenlose Herzbehandlungen anzubieten, insbesondere für Personen mit einer „Below Poverty Line“ (BPL)-Karte.

- Im April 2024 genehmigte Gesundheitsminister Y. Satya Kumar Yadav von Andhra Pradesh einen Vorschlag zur Verbesserung der Diagnosemöglichkeiten in staatlichen Allgemeinkrankenhäusern (GGHs) im gesamten Bundesstaat. Die Initiative umfasst die Installation von sechs neuen CT-Geräten und drei Katheterlaboren mit einer Gesamtinvestition von fast 50 Crore Rupien. Diese Einrichtungen sollen den Zugang zur Gesundheitsversorgung und die Diagnosemöglichkeiten für wirtschaftlich benachteiligte Patienten in Andhra Pradesh verbessern.

- Im März 2024 schlug das Chamarajanagar Institute of Medical Sciences (CIMS) in Karnataka die Einrichtung eines Katheterlabors in seiner Intensivstation in Yedapura vor, die kurz vor der Fertigstellung steht. Die Einheit würde eine Investition von 10 Crore Rupien erfordern und soll fortschrittliche, minimalinvasive Herzverfahren wie Angiographie und Angioplastie anbieten. Diese Initiative zielt darauf ab, die kardiologische Notfallversorgung zu verbessern und die Sterblichkeit in der Region zu senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.