Global Center Stack Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.20 Million

USD

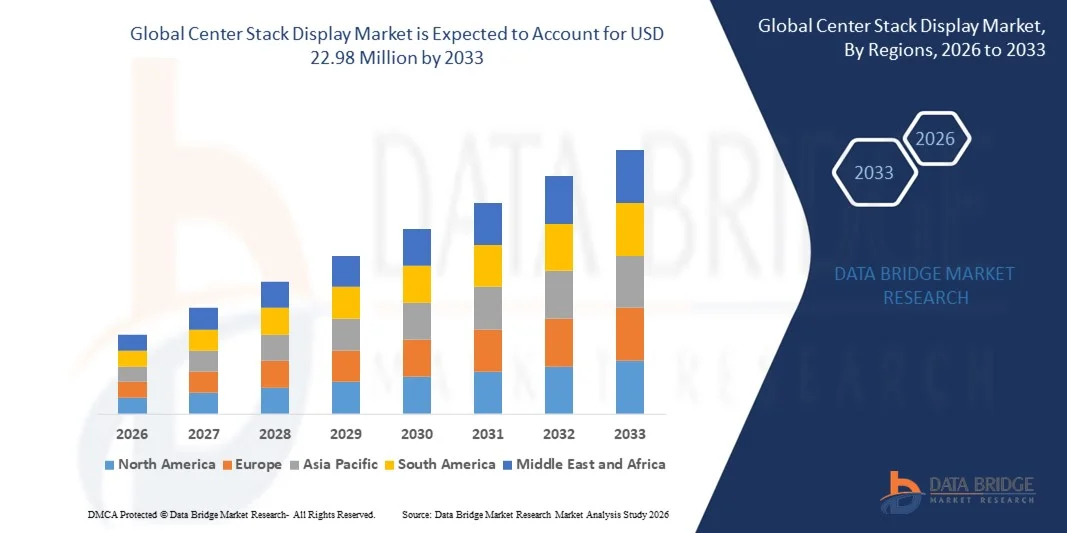

22.98 Million

2025

2033

USD

8.20 Million

USD

22.98 Million

2025

2033

| 2026 –2033 | |

| USD 8.20 Million | |

| USD 22.98 Million | |

| % | |

|

Global Center Stack Display Market Segmentation, By Technology (TFT OLED und OLED), Display-Größe (bis 7 Zoll und mehr als 7 Zoll) - Branchentrends und Prognose bis 2033

Was ist die Global Center Stack Display Markt Größe und Wachstum Rate?

- Die globale Center Stack-Anzeige Marktgröße wurde bei8,20 Mio. USD im Jahr 2025und wird voraussichtlich erreichen22,98 Mio. USD bis 2033, beiCAGR von 13,75%während des Prognosezeitraums

- Die steigende Nachfrage nach fortschrittlichen Infotainment-Systemen im Fahrzeug, die zunehmende Integration von digitalen Instrumenten-Clustern, die zunehmende Einführung von Touch-basierten Mensch-Maschine-Schnittstellen (HMI) und die schnelle Elektrifizierung von Fahrzeugen sind einige der wichtigsten Faktoren, die das Marktwachstum vorantreiben

- Darüber hinaus erhöhen die Verbraucherpräferenz für vernetzte Autos, verbesserte Benutzererfahrung und nahtlose Smartphone-Integration, zusammen mit Fortschritten in Display-Technologien wie OLED, TFT-LCD und gekrümmten Displays, sind deutlich die Nachfrage nach Center Stack-Displays über Passagier- und Nutzfahrzeuge

Was sind die großen Takeaways des Center Stack Display Market?

- Die zunehmende Einführung von Elektro- und Autonomen Fahrzeugen, die zunehmende Durchdringung fortschrittlicher Infotainment-Systeme und die steigende Fokussierung auf Premium-Innenästhetik in Schwellenländern schaffen erhebliche Wachstumschancen für den Center Stack Display-Markt

- Allerdings werden hohe Systemintegrationskosten, Display-Verlässlichkeiten unter extremen Automotive-Bedingungen und Komplexitäten im Zusammenhang mit Software-Kompatibilität und HMI-Design erwartet, als Schlüsselbeschränkungen zu fungieren, die das Marktwachstum im Prognosezeitraum möglicherweise begrenzen.

- Nordamerika dominierte den Center Stack-Display-Markt mit einem Umsatzanteil von 36,24% in 2025, angetrieben durch starke Einführung von fortschrittlichen Infotainment-Systemen, digitalen Cockpits und vernetzten Fahrzeugtechnologien in den USA und Kanada

- Asia-Pacific wird die schnellste CAGR von 9,47 % von 2026 bis 2033 registrieren, angetrieben durch schnelle Automobilproduktion, starke EV-Pension und expandierende Elektronik-Produktionsökosysteme in China, Japan, Indien, Südkorea und Südostasien

- Das TFT-LCD-Segment dominierte den Markt mit einem Anteil von 58,3% im Jahr 2025, aufgrund seiner Wirtschaftlichkeit, der breiten Verfügbarkeit, der bewährten Zuverlässigkeit und der starken Übernahme über Massenmarkt-Fahrzeuge und Nutzfahrzeuge

Report Scope und Center Stack Display Marktsegmentierung

| Attribute | Center Stack Display Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Center Stack Display Market?

Zunehmende Verschiebung zu großen, integrierten und softwaredefinierten Center Stack Displays

- Der Center Stack Display-Markt zeigt eine starke Annahme von großformatigen, hochauflösenden und berührungsfähigen Displays, die zur Unterstützung von Infotainment, Navigation, Klimakontrolle, ADAS-Visualisierung und vernetzten Fahrzeugfunktionalitäten konzipiert sind.

- Automotive OEMs integrieren zunehmend gekrümmte, OLED-, AMOLED- und TFT-LCD-Displays mit erweiterten HMIs, Multi-Screen-Layouts und nahtloser Smartphone-Konnektivität, um das Fahrzeug-Benutzererlebnis zu verbessern

- Die wachsende Nachfrage nach kompakten, leichten und energieeffizienten Display-Modulen treibt die Adoption über Pkw, Premium-Autos und Elektrofahrzeuge

- Zum Beispiel, Unternehmen wie Continental, Panasonic, HARMAN, Visteon und Bosch sind Upgrade-Center-Stack-Anzeigen mit höherer Helligkeit, schnelleren Reaktionszeiten, Over-the-Air (OTA) Software-Updates und AI-fähige Schnittstellen

- Steigende Notwendigkeit für intuitive Bedienelemente, Echtzeit-Fahrzeuginformationen und personalisierte Infotainment beschleunigt die Verschiebung auf volldigitale und softwaredefinierte Center Stack-Systeme

- Da Fahrzeuge vernetzter und benutzerfreundlicher werden, bleiben Center Stack Displays zentral für digitale Cockpits, intelligente Innenräume und Mobilitätsplattformen der nächsten Generation

Was sind die wichtigsten Treiber des Center Stack Display Market?

- Steigende Nachfrage nach fortschrittlichen Infotainment-Systemen, digitalen Dashboards und vernetzten Fahrzeuglösungen über Personen- und Nutzfahrzeuge

- So erweiterten 2024–2025 führende Automobil-OEMs und Tier-1-Lieferanten ihre digitalen Cockpit-Portfolios mit größeren und multi-Display-Center-Stack-Konfigurationen.

- Die zunehmende Übernahme von Elektrofahrzeugen, autonomen Fahrfunktionen und In-Auto-Konnektivität erhöht die Nachfrage in den USA, Europa und Asien-Pazifik

- Vorteile in Display-Technologien, einschließlich OLED, micro-LED und haptische Touch-Integration, verbessern Leistung, Ästhetik und Funktionalität

- Die zunehmende Nutzung von KI-basierten Sprachassistenten, Gestensteuerung und Echtzeit-Datenvisualisierung treibt die Nachfrage nach leistungsstarken Center Stack-Displays an

- Unterstützt durch steigende Fahrzeugproduktion, Prämientrends und kontinuierliche Kfz-FuE-Investitionen wird erwartet, dass der Center Stack Display Markt ein starkes langfristiges Wachstum zeigt

Welcher Faktor ist die Herausforderung des Wachstums des Center Stack Display Market?

- Hohe Kosten im Zusammenhang mit fortschrittlichen Display-Technologien, großen Bildschirmgrößen und Software-Integrationsgrenze Adoption in kostengünstigen Fahrzeugsegmenten

- Zum Beispiel, während 2024–2025, Halbleitermangel, Display Panel Preisvolatilität und Supply Chain Disruptions erhöhte Systemkosten für Hersteller

- Komplexität bei der Integration von Displays mit Fahrzeugelektronik, Infotainment-Software und Sicherheitssystemen erhöht Entwicklungszeit und technische Anforderungen

- Limitierte Standardisierung über Fahrzeugplattformen und OEM-spezifische Anpassungs-Herausforderungen verlangsamen großflächigen Einsatz

- Wettbewerb aus alternativen HMI-Lösungen, wie Head-up-Displays und sprachbasierten Schnittstellen, schafft Preis- und Differenzierungsdruck

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf modulare Display-Architekturen, kostenoptimierte Designs, lokalisierte Fertigungs- und Software-zentrierte Plattformen, um die globale Einführung von Center Stack Displays zu erweitern

Wie wird der Center Stack Display Market segmentiert?

Der Markt wird auf der GrundlageTechnologie und Displaygröße.

- Von der Technik

Auf Basis der Technik wird der Center Stack Display-Markt in TFT LCD und OLED segmentiert. Das TFT-LCD-Segment dominierte den Markt mit einem Anteil von 58,3% im Jahr 2025, aufgrund seiner Wirtschaftlichkeit, der breiten Verfügbarkeit, der bewährten Zuverlässigkeit und der starken Übernahme über Massenmarkt-Fahrzeuge und Nutzfahrzeuge. TFT LCD-Displays bieten eine ausreichende Helligkeit, Haltbarkeit und Integrationsflexibilität, so dass sie für Infotainment, Navigation und Klimakontrollschnittstellen in mittleren Fahrzeugen geeignet sind. Ihre geringeren Fertigungskosten im Vergleich zu OLED unterstützen weiterhin den großtechnischen Einsatz von OEMs, insbesondere in preissensitiven Märkten.

Das OLED-Segment soll die schnellste CAGR von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach Premium-Fahrzeugerlebnissen, höheren Kontrastverhältnissen, dünneren Formfaktoren und gekrümmten Display-Designs. Die zunehmende Übernahme von OLED-Displays in Luxusfahrzeugen, EVs und digitalen Cockpits, zusammen mit der Weiterentwicklung der Lebensdauer und Kostensenkung, beschleunigt ihre Marktdurchdringung.

- Durch Display Größe

Auf Basis der Displaygröße wird der mittlere Stack-Display-Markt in bis zu 7 Zoll und mehr als 7 Zoll segmentiert. Das Segment Bis zu 7 Zoll dominierte den Markt mit einem Anteil von 54,6% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz in Einstiegs- und Mid-Segment-Fahrzeugen, bei denen kompakte Dashboards, Kosteneffizienz und funktionale Infotainment-Systeme priorisiert werden. Diese Displays werden häufig für grundlegende Navigations-, Audio- und Fahrzeugeinstellungen verwendet und bieten eine ausreichende Bedienbarkeit bei gleichzeitig geringeren Systemkosten und einfacher Integration.

Das Segment über 7 Zoll wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch steigende Nachfrage nach größeren Touchscreens, Multifunktionsanzeigen und immersiven digitalen Cockpits. Die zunehmende Adoption in Premium-Autos und EVs, zusammen mit der Verbraucherpräferenz für Tablets, wie Schnittstellen und erweiterte Infotainment-Funktionen, erhöht die Nachfrage nach großformatigen Center Stacks weltweit.

Welche Region hält den größten Teil des Center Stack Display Market?

- Nordamerika dominierte den Center Stack-Display-Markt mit einem Umsatzanteil von 36,24% im Jahr 2025, angetrieben durch starke Einführung von fortschrittlichen Infotainment-Systemen, digitalen Cockpits und vernetzten Fahrzeugtechnologien in den USA und Kanada. Hohes Eindringen von Premium-Fahrzeugen, schnelle Integration von ADAS-, EV- und Mensch-Maschine-Schnittstelle (HMI)-Lösungen, zusammen mit kontinuierlichen OEM-Investitionen in Fahrzeug-Nutzererfahrung, weiterhin Kraftstoffbedarf für fortgeschrittene Center-Stapel-Anzeigen über Passagier- und Nutzfahrzeuge

- Führende Automobil-OEMs und Tier-1-Lieferanten in Nordamerika stellen hochauflösende Touchscreens, Multi-Display-Architekturen und integrierte Infotainment-Plattformen vor, die die technologische Führung der Region stärken. Kontinuierliche Investitionen in EV-Plattformen, softwaredefinierte Fahrzeuge und In-Car-Konnektivität unterstützen langfristiges Marktwachstum

- Starke FuE-Fähigkeiten, hohe Verbraucherpräferenzen für Premium-Fahrzeugmerkmale und ein reifes Automobil-Ökosystem verstärken die Dominanz Nordamerikas im Markt für Center Stack-Displays

U.S. Center Stack Display Market Insight

Die USA sind der größte Beitrag in Nordamerika, unterstützt durch starke Fahrzeugproduktion, hohe EV-Adoption und schnelle Bereitstellung von digitalen Infotainment- und Cockpitlösungen. Die zunehmende Integration von großformatigen Displays, stimmgestützten Steuerungen und vernetzten Navigationssystemen über Massenmarkt- und Luxusfahrzeuge treibt die Nachfrage deutlich voran.

Kanada Center Stack Display Markt Insight

Kanada trägt durch wachsende EV-Adoption, fortschrittliche Automobilelektronik und steigende Nachfrage nach vernetzten Fahrzeugtechnologien stetig bei. Unterstützungspolitische Maßnahmen für saubere Mobilität und intelligente Transporte verbessern die Marktakzeptanz weiter.

Asia-Pacific Center Stack Display Markt

Asia-Pacific wird die schnellste CAGR von 9,47 % von 2026 bis 2033, angetrieben durch schnelle Automobilproduktion, starke EV-Pension, und expandierende Elektronik-Produktion Ökosysteme in China, Japan, Indien, Südkorea und Südostasien. Die steigende Nachfrage nach Touchscreen-Infotainment, digitalen Dashboards und intelligenten Fahrzeugschnittstellen beschleunigt das Marktwachstum.

China Center Stack Display Markt Insight

China führt Asien-Pazifik durch massive Fahrzeugproduktionsmengen, starke EV-Verkäufe und schnelle Einführung von großen, hochauflösenden Center Stack-Displays. Die lokale Produktionsstärke und die Kostenwettbewerbsfähigkeit erweitern die Marktdurchdringung weiter.

Japan Center Stack Display Markt Insight

Japan zeigt stetiges Wachstum, unterstützt durch fortgeschrittene Automobiltechnik, Fokus auf Zuverlässigkeit und kontinuierliche Innovation in HMI und Display Technologien für Personenkraftwagen.

Indien Center Stack Display Markt Insight

Indien tritt als ein wachstumsstarker Markt auf, der von der steigenden Fahrzeugproduktion, der steigenden Nachfrage nach Touchscreen-Infotainment in Mittelklasse-Autos und der staatlichen Unterstützung für die Automobilelektronik-Produktion angetrieben wird.

Südkorea Center Stack Display Market Insight

Südkorea trägt maßgeblich durch starke Präsenz globaler Display-Hersteller, fortschrittlicher Automobilelektronik und wachsender Übernahme von Premium-digitalen Cockpit-Lösungen zur Unterstützung einer nachhaltigen Markterweiterung bei.

Welche sind die Top-Unternehmen im Center Stack Display Market?

Die Center Stack Display-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Continental AG (Deutschland)

- Alpine Electronics, Inc. (Japan)

- Panasonic Holdings Corporation (Japan)

- HARMAN International (USA)

- MOBIS INDIA LIMITED (Indien)

- Robert Bosch Manufacturing Solutions GmbH (Deutschland)

- Texas Instruments Incorporated (USA)

- MTA S.p.A (Italien)

- PREH GMBH (Deutschland)

- Visteon Corporation (USA)

Was sind die jüngsten Entwicklungen im Global Center Stack Display Market?

- Im Januar 2024 startete die Continental AG das 10-Zoll-Kristall Center Display, ein transparentes, hochauflösendes Automobildisplay, das sich nahtlos in Fahrzeuginnenräume integrieren lässt. Mit hohem Kontrast, geringer Reflektivität und energieeffizienter Leistung verbessert das Display sowohl visuelle Anziehungskraft als auch Bedienbarkeit. Er ist als CES 2024 Innovation Award Honoree anerkannt und bietet eine schlanke Schnittstelle für Infotainment- und Control-Systeme, die Continentals Führung in Premium-In-Auto-Display-Innovation verstärkt und die Verschiebung auf anspruchsvolle digitale Cockpits unterstützt

- Im Januar 2024 enthüllte Continental in Zusammenarbeit mit Swarovski Mobility das weltweit erste kristallbesetzte Center Stack-Display, das luxuriöse Kristalläste mit fortschrittlicher Automobil-Display-Technologie kombiniert. Die Lösung erhöht die Innenausführung bei gleichzeitig hoher Funktionalität und Langlebigkeit, die Verpflegung auf Premium-Fahrzeugsegmente. Diese Innovation unterstreicht die wachsende Konvergenz von Luxusdesign und Smart Display Technologien in Fahrzeugen der nächsten Generation

- Im April 2023 entwickelte HannStar eine TFT-LCD-basierte Papieranzeige als Alternative zur elektronischen Papierdisplay-Technologie von E Ink. Durch die Verwendung von Dünnschicht-Transistor-LCD-Architektur liefert das Display einen geringen Stromverbrauch und einen Papier- wie visuelle Erfahrung in einem dünnen und leichten Formfaktor. Entwickelt für Anwendungen wie E-Reader und elektronische Regaletiketten, erweitert diese Entwicklung wettbewerbsfähige Optionen in energieeffizienten reflektierenden Displaylösungen

- Im Januar 2023 stellte HARMAN, eine Tochtergesellschaft von Samsung Electronics Co., Ltd., HARMAN Ready Vision, eine fortschrittliche Hardware- und Softwareplattform für Augmented Reality Head-up-Displays vor. Die Lösung integriert sich nahtlos mit Fahrzeugsensoren, um Echtzeit-Screenalwarnungen und Immersive-Audio-Queuen in nicht-intrusive Weise zu liefern. Diese Innovation verbessert das Bewusstsein und die Sicherheit der Fahrer und unterstützt die Entwicklung intelligenter und vernetzter Fahrzeugökosysteme

- Im Januar 2023 enthüllte HARMAN das HARMAN Ready Display, das von der Neo QLED Auto-Technologie betrieben wird, und lieferte eine fast-OLED visuelle Leistung zu einem leichteren Preis. Mit den proprietären Innovationen von Samsung, einschließlich umweltfreundlicher Quantum Dot-Film und MINI LED-Hintergrundbeleuchtung, bietet das Display eine hohe Helligkeit, Kontrast und Haltbarkeit. Dieser Start stärkt die Position von HARMAN in skalierbaren, hochwertigen Automobildisplay-Lösungen für den Massenmarkt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.