Global Cerebrospinal Fluid Csf Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.72 Billion

USD

2.53 Billion

2025

2033

USD

1.72 Billion

USD

2.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 2.53 Billion | |

| % | |

|

Globale Marktsegmentierung für das Management von Zerebrospinalflüssigkeit (CSF) nach Produkt (Shunts und externe Drainagesysteme), Endnutzer (Kinder, Erwachsene und Senioren) – Branchentrends und Prognose bis 2033

Marktgröße für das Management von Zerebrospinalflüssigkeit (CSF)

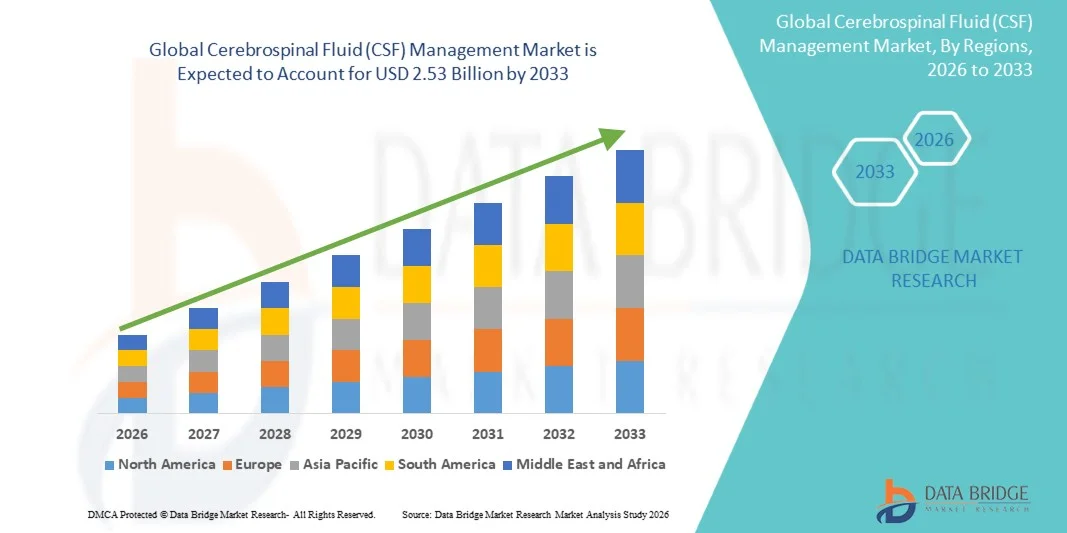

- Der globale Markt für das Management von Zerebrospinalflüssigkeit (CSF) hatte im Jahr 2025 einen Wert von 1,72 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurologischer Erkrankungen, die steigende Nachfrage nach fortschrittlichen neurochirurgischen Eingriffen und den technologischen Fortschritt bei Geräten zur Behandlung von Liquor cerebrospinalis (CSF) angetrieben, was zu verbesserten Patientenergebnissen und einer höheren Effizienz der Krankenhäuser im klinischen und chirurgischen Bereich führt.

- Darüber hinaus führt das wachsende Bewusstsein für die Früherkennung und Behandlung von Erkrankungen des Liquor cerebrospinalis (CSF) in Verbindung mit steigenden Gesundheitsausgaben und der zunehmenden Verbreitung minimalinvasiver und automatisierter CSF-Management-Lösungen dazu, dass CSF-Management-Systeme zu unverzichtbaren Bestandteilen moderner neurochirurgischer und intensivmedizinischer Verfahren werden. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von CSF-Management-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für das Management von Zerebrospinalflüssigkeit (CSF)

- Systeme zum Management der Zerebrospinalflüssigkeit (CSF), die fortschrittliche Überwachungs-, Drainage- und Shunt-Lösungen bieten, sind aufgrund ihrer verbesserten Präzision, ihrer Echtzeit-Überwachungsmöglichkeiten und ihrer Integration mit digitalen Patientenmanagementsystemen zunehmend unverzichtbare Bestandteile moderner neurochirurgischer und intensivmedizinischer Verfahren sowohl im Krankenhaus als auch in der Klinik.

- Die steigende Nachfrage nach Lösungen für das Liquormanagement wird vor allem durch die zunehmende Verbreitung neurologischer Erkrankungen, das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen und die verstärkte Anwendung minimalinvasiver und automatisierter neurochirurgischer Geräte angetrieben.

- Nordamerika dominierte den Markt für das Management von Zerebrospinalflüssigkeit (CSF) mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Charakteristisch hierfür sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer neurochirurgischer Technologien und die Präsenz führender Medizintechnikunternehmen, die für eine starke Verbreitung von Systemen in Krankenhäusern und Fachkliniken sorgen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für das Management von Zerebrospinalflüssigkeit (CSF) sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, eine Zunahme neurochirurgischer Eingriffe und ein wachsendes Bewusstsein für fortschrittliche CSF-Managementlösungen in Ländern wie China, Indien und Japan.

- Das Segment der Shunts dominierte 2025 mit einem Marktanteil von 62,3 % den Markt, was auf deren weitverbreitete Anwendung zur Behandlung von Hydrozephalus und anderen Erkrankungen im Zusammenhang mit der Zerebrospinalflüssigkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für das Management von Zerebrospinalflüssigkeit (CSF)

|

Attribute |

Management der Zerebrospinalflüssigkeit (CSF): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Medtronic (Irland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich des Managements von Zerebrospinalflüssigkeit (CSF)

„ Mehr Komfort durch fortschrittliche CSF-Managementsysteme “

- Ein wichtiger Trend auf dem globalen Markt für das Management von Zerebrospinalflüssigkeit (CSF) ist die Einführung minimalinvasiver und programmierbarer Shuntsysteme zur präzisen Kontrolle des Zerebrospinalflüssigkeitsspiegels.

- Das programmierbare Ventil Strata II von Medtronic ermöglicht es Ärzten beispielsweise, den Drainagedruck ohne Operation anzupassen und so die Patientenergebnisse zu verbessern.

- Ein weiterer aufkommender Trend ist die Integration von Echtzeit-Überwachungs- und telemetriefähigen Liquorüberwachungsgeräten, die es Klinikern ermöglichen, die Flüssigkeitsdynamik aus der Ferne zu verfolgen. Beispielsweise liefert das Neuro-Monitoring-System von Natus kontinuierliche Messwerte des intrakraniellen Drucks, um Behandlungsprotokolle zu optimieren.

- Tragbare und für den Heimgebrauch geeignete Liquordrainagesysteme gewinnen zunehmend an Bedeutung, ermöglichen ambulante Behandlungen und verkürzen Krankenhausaufenthalte. So werden beispielsweise die Liquordrainage-Sets von Aesculap in Rehabilitationszentren zur Langzeitüberwachung von Patienten eingesetzt.

- Der Einsatz fortschrittlicher Biomaterialien in Kathetern und Shunts rückt zunehmend in den Fokus, da er die Lebensdauer der Implantate verlängert und die Infektionsraten senkt. So hat beispielsweise B. Braun antibakteriell beschichtete Ventrikelkatheter eingeführt, die in klinischen Studien ein geringeres postoperatives Infektionsrisiko aufwiesen.

- Der Fokus liegt zunehmend auf patientenorientierten Gerätedesigns, die den Komfort erhöhen und Komplikationen bei Langzeitanwendung reduzieren. Beispielsweise zeichnen sich Codman-Hakim-Shunts durch ein flaches Design aus, das Gewebereizungen minimiert und die Mobilität von Kindern verbessert.

Marktdynamik des Managements von Zerebrospinalflüssigkeit (CSF)

Treiber

„Steigender Bedarf aufgrund zunehmender neurologischer Erkrankungen und der Anwendung fortschrittlicher Behandlungsmethoden“

- Die Häufigkeit von Hydrozephalus, traumatischen Hirnverletzungen und Wirbelsäulenerkrankungen nimmt weltweit stetig zu, was die Nachfrage nach fortschrittlichen Liquormanagementsystemen ankurbelt.

- Beispielsweise wurden in den USA im Jahr 2024 über 10.000 neue Fälle von Hydrozephalus gemeldet, was Krankenhäuser dazu veranlasste, programmierbare Shunts und Geräte zur kontinuierlichen Überwachung einzuführen.

- Das wachsende Bewusstsein der medizinischen Fachkräfte für die Vorteile minimalinvasiver Eingriffe fördert deren Anwendung. In Europa investieren Krankenhäuser in Deutschland und Frankreich in moderne Shuntsysteme, um postoperative Komplikationen und Krankenhausaufenthalte zu reduzieren.

- Der Ausbau neurochirurgischer und neurointensivmedizinischer Einrichtungen in Schwellenländern treibt das Wachstum an. So verzeichnen beispielsweise Indien und Brasilien einen vermehrten Einsatz von Geräten zur Liquorkontrolle in Universitätskliniken, um dem steigenden Patientenaufkommen gerecht zu werden.

- Steigende Investitionen in Forschung und Entwicklung fortschrittlicher Lösungen für das Liquormanagement treiben Innovationen und die klinische Anwendung voran. So zeigten beispielsweise klinische Studien von Integra LifeSciences verbesserte Ergebnisse mit programmierbaren Shunt-Technologien im Vergleich zu herkömmlichen Systemen.

- Der Trend hin zu ambulanter Behandlung und häuslicher Überwachung fördert die Einführung portabler Liquordrainagesysteme. So nutzen beispielsweise Rehabilitationszentren in Japan bereits portable Drainagesets für pädiatrische Patienten, um die Krankenhausaufenthaltsdauer zu verkürzen.

Zurückhaltung/Herausforderung

„ Hohe Kosten und begrenzte technische Expertise “

- Die hohen Kosten moderner Liquormanagementgeräte stellen nach wie vor ein erhebliches Hindernis für deren Verbreitung dar. Beispielsweise können programmierbare Shunts wie der Medtronic Strata II mehr als 5.000 US-Dollar pro Einheit kosten, was den Zugang in kleinen oder ressourcenarmen Krankenhäusern einschränkt.

- Der Bedarf an qualifizierten Neurochirurgen und spezialisierter Ausbildung stellt in Entwicklungsländern eine Herausforderung dar.

- Beispielsweise haben ländliche Krankenhäuser in Südostasien aufgrund des Mangels an geschultem Personal Schwierigkeiten, komplexe Shuntsysteme zu implementieren.

- Mögliche postoperative Komplikationen wie Infektionen oder Katheterverstopfungen können die Marktdurchdringung behindern. Klinische Studien in Großbritannien berichteten von Infektionsraten von bis zu 10 % bei konventionellen Shunt-Eingriffen, was die Notwendigkeit sichererer Gerätekonstruktionen unterstreicht.

- Begrenzte Kostenerstattung und Versicherungsdeckung in bestimmten Regionen beeinträchtigen die Akzeptanzraten. Beispielsweise verzögern einige Krankenhäuser in Lateinamerika den Austausch von Shunts aufgrund fehlender staatlich geförderter Kostenerstattungsprogramme.

- Zulassungsverfahren und Qualitätszertifizierungen in verschiedenen Ländern können den Markteintritt neuer Produkte verzögern. Beispielsweise können in den USA und Europa zugelassene Geräte zusätzliche Tests und Zulassungen erfordern, bevor sie auf asiatischen oder afrikanischen Märkten eingeführt werden dürfen.

Marktumfang für das Management von Zerebrospinalflüssigkeit (CSF)

Der Markt für das Management von Zerebrospinalflüssigkeit (CSF) ist nach Produkt und Endnutzer segmentiert.

• Nebenprodukt

Basierend auf dem Produkt ist der Markt in Shunts und externe Drainagesysteme unterteilt. Das Shunt-Segment dominierte 2025 mit einem Marktanteil von 62,3 % den größten Umsatzanteil, bedingt durch die weitverbreitete Anwendung zur Behandlung von Hydrozephalus und anderen Erkrankungen des Liquor cerebrospinalis. Shunts ermöglichen eine kontinuierliche Liquorableitung, senken den intrakraniellen Druck und verbessern die Behandlungsergebnisse. Krankenhäuser und neurochirurgische Zentren bevorzugen Shunts aufgrund ihrer nachgewiesenen Sicherheit, klinischen Wirksamkeit und Eignung für Kinder und Erwachsene. Fortschritte bei programmierbaren und Anti-Siphon-Shunts verbessern die Leistung und reduzieren Komplikationen. Die zunehmende Prävalenz neurologischer Erkrankungen, traumatischer Hirnverletzungen und postoperativer Liquorlecks trägt zur Marktführerschaft bei. Shunts sind mit minimalinvasiven Eingriffen kompatibel, was die Präferenz von Chirurgen erhöht. Zulassungen und Kostenerstattung fördern die Anwendung in entwickelten Regionen. Die Integration in Überwachungssysteme verbessert die postoperative Versorgung. Laufende Forschungs- und Entwicklungsarbeiten konzentrieren sich auf die Reduzierung von Infektionen und Okklusionen. Aufklärungsprogramme für Patienten und Angehörige fördern die Anwendung zusätzlich. Zentralisierte Lieferketten und Partnerschaften mit Anbietern neurochirurgischer Leistungen verbessern die Marktdurchdringung.

Für das Segment der externen Drainagesysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in der Akutversorgung und auf neurochirurgischen Intensivstationen. Externe Drainagesysteme werden bevorzugt zur temporären Ableitung von Liquor bei Traumata, intrakraniellen Blutungen oder während der postoperativen Überwachung eingesetzt. Technologische Verbesserungen, wie kompakte Systeme mit geringem Infektionsrisiko, fördern die Akzeptanz. Steigende neurochirurgische Eingriffe, der Ausbau der Intensivmedizin und das Wachstum der Krankenhausinfrastruktur unterstützen die rasche Verbreitung. Die Integration mit Überwachungs- und digitalen Alarmsystemen gewährleistet eine präzise Steuerung der Drainage. Die zunehmende Häufigkeit von ZNS-Infektionen und traumatischen Hirnverletzungen beschleunigt die Nachfrage. Externe Drainagelösungen werden vermehrt in der Notfall- und Intensivmedizin eingesetzt. Krankenhäuser und Universitätskliniken erweitern ihre Intensivkapazitäten. Die Nutzung wird zudem durch staatliche und private Initiativen im Gesundheitswesen für die Intensivmedizin unterstützt. Schulungsprogramme für Neurochirurgen und Intensivpflegepersonal verbessern die Nutzungseffizienz. Insgesamt ist dieses Segment aufgrund seiner entscheidenden Rolle im akuten Liquormanagement das am schnellsten wachsende.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Pädiatrie, Erwachsenen- und Seniorensegment unterteilt. Das pädiatrische Segment dominierte 2025 mit einem Marktanteil von 46,8 %, was vor allem auf die hohe Prävalenz des angeborenen Hydrozephalus und anderer Liquorstörungen bei Kindern zurückzuführen ist. Kinderneurochirurgische Zentren und Krankenhäuser setzen Shuntsysteme aufgrund ihrer Langzeitwirksamkeit und der Möglichkeit, das Wachstum zu berücksichtigen, häufig ein. Moderne programmierbare Shunts und minimalinvasive Techniken verbessern die Behandlungsergebnisse. Frühzeitige Diagnose und Behandlung durch Neugeborenen-Screeningprogramme steigern die Marktnachfrage. Zulassungen für pädiatrische Medizinprodukte gewährleisten Sicherheit und Zuverlässigkeit. Schulungsprogramme für Kinderneurochirurgen und Intensivpflegepersonal fördern die Anwendung. Spezialisierte pädiatrische Behandlungszentren expandieren weltweit. Partnerschaften mit Geräteherstellern unterstützen eine optimierte Versorgung. Das Bewusstsein von Eltern und Betreuungspersonen trägt zu einer rechtzeitigen Behandlung bei. Versicherungsschutz und staatliche Gesundheitsinitiativen fördern die Bezahlbarkeit. Der Ausbau der Krankenhausinfrastruktur und der pädiatrischen Intensivstationen stärkt die Marktführerschaft zusätzlich.

Für das Segment der Erwachsenen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Fallzahlen von Hydrozephalus, Hirntrauma und Liquorverlust bei Erwachsenen, bedingt durch Alterung, Unfälle und neurologische Erkrankungen. Erwachsene Patienten profitieren sowohl von Shunts als auch von externen Drainagesystemen zur akuten und chronischen Liquorbehandlung. Technologische Fortschritte, darunter programmierbare Ventile und infektionsreduzierende Beschichtungen, fördern die Akzeptanz. Krankenhäuser und neurochirurgische Zentren sind zunehmend für die Behandlung von Liquorstörungen bei Erwachsenen ausgestattet. Aufklärungskampagnen und Programme zur Früherkennung unterstützen eine schnellere Behandlung. Die Integration digitaler Überwachungsgeräte erhöht die Patientensicherheit. Investitionen von Staat und Privatwirtschaft in die neurologische Versorgung beschleunigen die Einführung dieser Systeme. Intensivstationen und Einrichtungen für die postoperative Versorgung treiben die Nachfrage nach externen Drainagesystemen an. Das Segment der Erwachsenen profitiert zudem von der zunehmenden Forschung zu neurodegenerativen Erkrankungen. Der Ausbau der Krankenversicherung und der Erstattungsprogramme stärkt das Wachstum. Neurochirurgische Zentren in Krankenhäusern und ambulanten Einrichtungen tragen weltweit zu einer raschen Verbreitung bei.

Regionale Analyse des Marktes für das Management von Zerebrospinalflüssigkeit (CSF).

- Nordamerika dominierte den Markt für das Management von Zerebrospinalflüssigkeit (CSF) mit dem größten Umsatzanteil von 41,2 % im Jahr 2025. Charakteristisch hierfür sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer neurochirurgischer Technologien und die Präsenz führender Medizintechnikunternehmen, die für eine starke Verbreitung von Systemen in Krankenhäusern und Fachkliniken sorgen.

- Beispielsweise haben große Krankenhäuser in den USA programmierbare Shuntsysteme von Medtronic und Codman zur verbesserten Hydrozephalusbehandlung implementiert. Die Region profitiert von starken Forschungs- und Entwicklungsaktivitäten, die kontinuierliche Innovationen bei der Überwachung und Drainage von Liquor fördern.

- Das wachsende Bewusstsein für neurologische Erkrankungen und die zunehmende Häufigkeit von Hydrozephalus und Schädel-Hirn-Traumata steigern die Marktnachfrage zusätzlich. Darüber hinaus ermöglichen etablierte Erstattungsrichtlinien und die Krankenversicherung in den USA eine breitere Anwendung fortschrittlicher Lösungen für das Liquormanagement im ambulanten und stationären Bereich.

Markteinblicke zum Management von Zerebrospinalflüssigkeit (CSF) in den USA

Der US-amerikanische Markt für Liquormanagement (CSF-Management) erzielte den größten Anteil am nordamerikanischen Markt. Die steigende Anzahl neurochirurgischer Eingriffe und die zunehmende Vernetzung moderner Krankenhäuser trieben die Verbreitung dieser Technologien voran. So setzen beispielsweise führende Kliniken wie die Mayo Clinic und die Cleveland Clinic programmierbare Shunts und telemetrische Systeme zur intrakraniellen Druckmessung (ICP) ein. Die wachsende Nachfrage nach minimalinvasiven und patientenorientierten Behandlungsmethoden hat Krankenhäuser und spezialisierte Zentren dazu veranlasst, in fortschrittliche Liquormanagement-Technologien zu investieren. Darüber hinaus unterstützt die Integration intelligenter Drainagesysteme und häuslicher Überwachungsgeräte die ambulante Versorgung, verkürzt Krankenhausaufenthalte und verbessert die Lebensqualität der Patienten. Investitionen in die Ausbildung und qualifizierte Neurochirurgen tragen ebenfalls zur effizienten Implementierung dieser Lösungen bei und fördern so das Marktwachstum sowohl in städtischen als auch in ländlichen Gebieten.

Einblick in den europäischen Markt für das Management von Liquor cerebrospinalis (CSF).

Der europäische Markt für Liquormanagement wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben und strenge regulatorische Standards für Medizinprodukte. Krankenhäuser in Deutschland, Frankreich und Großbritannien setzen programmierbare Shunts und telemetrische Überwachungssysteme ein, um postoperative Komplikationen zu reduzieren und die Behandlungsergebnisse zu verbessern. So werden beispielsweise antibakteriell beschichtete Katheter von B. Braun häufig verwendet, um Infektionsraten bei Liquormanagement-Eingriffen zu minimieren. Die zunehmende Urbanisierung und Modernisierung von Krankenhäusern hat zudem zu einem verstärkten Einsatz fortschrittlicher neurochirurgischer Technologien geführt. Darüber hinaus suchen europäische Patienten vermehrt nach minimalinvasiven Lösungen und Lösungen für die häusliche Pflege bei Hydrozephalus und verwandten Erkrankungen, was die Marktakzeptanz weiter ankurbelt.

Einblick in den britischen Markt für Liquormanagement

Der Markt für Liquormanagement in Großbritannien dürfte aufgrund des zunehmenden Bewusstseins für neurologische Erkrankungen, fortschrittlicher Krankenhausnetzwerke und eines soliden regulatorischen Rahmens stetig wachsen. So haben beispielsweise NHS-Krankenhäuser programmierbare Shunts und Heimüberwachungssysteme eingeführt, um die Liquordrainage bei Kindern und Erwachsenen zu optimieren. Investitionen in ambulante Versorgung und Rehabilitationszentren fördern zudem den Einsatz portabler und häuslicher Drainagesysteme. Die steigende Zahl von Hydrozephalus- und Schädel-Hirn-Traumata in der Bevölkerung bestärkt Gesundheitsdienstleister ebenfalls darin, fortschrittliche Liquormanagementlösungen zu integrieren. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens in Kombination mit patientenorientierten Behandlungsansätzen trägt zu einem nachhaltigen Marktwachstum bei.

Einblick in den deutschen Markt für Liquormanagement

Der deutsche Markt für Liquormanagement dürfte aufgrund steigender Investitionen in die neurochirurgische Versorgung, des Fokus auf technologische Innovationen und der starken Verbreitung umweltbewusster und sicherer Medizinprodukte zu den am schnellsten wachsenden Märkten in Europa zählen. So setzen beispielsweise Krankenhäuser in Berlin und München fortschrittliche programmierbare Shunts und telemetrische ICP-Überwachungsgeräte ein, um die Behandlungsergebnisse zu verbessern. Kontinuierliche Forschungs- und Entwicklungsinitiativen in Verbindung mit dem etablierten deutschen Gesundheitssystem ermöglichen die rasche Einführung neuer Liquormanagementlösungen. Auch das wachsende Bewusstsein für neurologische Erkrankungen und Präventionsprogramme fördern den Einsatz fortschrittlicher Drainagesysteme in öffentlichen und privaten Krankenhäusern.

Markteinblicke zum Management von Zerebrospinalflüssigkeit (CSF) im asiatisch-pazifischen Raum

Der Markt für Liquormanagement im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die Zunahme neurochirurgischer Eingriffe und das wachsende Bewusstsein für fortschrittliche Liquormanagementlösungen. Führende Krankenhäuser in China, Indien und Japan setzen beispielsweise programmierbare Shunts und Echtzeit-ICP-Überwachungssysteme zur Behandlung von Hydrozephalus und anderen Liquor-bedingten Erkrankungen ein. Die rasche Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in Indien und Südostasien fördern die Marktdurchdringung zusätzlich. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung digitaler Gesundheitstechnologien und Ausbildungsprogramme für Neurochirurgen die Einführung hochentwickelter Liquormanagementgeräte. Steigende verfügbare Einkommen und die Präferenz der Patienten für minimalinvasive und häusliche Behandlungsoptionen treiben das Marktwachstum weiter an.

Einblick in den japanischen Markt für Liquormanagement

Der japanische Markt für Liquormanagement gewinnt aufgrund der hochtechnologischen Kultur des Landes, der alternden Bevölkerung und der zunehmenden Verbreitung neurologischer Erkrankungen an Dynamik. So haben beispielsweise Krankenhäuser in Tokio und Osaka telemetrische Liquorüberwachungssysteme integriert, um eine kontinuierliche Patientenbeobachtung zu ermöglichen und postoperative Komplikationen zu reduzieren. Der Fokus auf ambulante Versorgung und häusliche Drainagelösungen fördert die Akzeptanz tragbarer und patientenfreundlicher Geräte. Darüber hinaus hat Japans starker Fokus auf Forschung und Entwicklung im Gesundheitswesen sowie auf technologische Innovationen die rasche Einführung fortschrittlicher programmierbarer Shunts und niedrigprofiliger Katheter ermöglicht und so das Wachstum sowohl in der Erwachsenen- als auch in der Kinderversorgung vorangetrieben.

Einblick in den chinesischen Markt für Liquormanagement

Der chinesische Markt für das Management von Liquor cerebrospinalis (CSF) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die wachsende Mittelschicht, die rasante Urbanisierung und die zunehmende Verbreitung von Hydrozephalus und neurologischen Erkrankungen. So haben beispielsweise Universitätskliniken in Peking und Shanghai programmierbare Shunts und telemetrische ICP-Überwachungsgeräte eingeführt, um die Behandlung zu optimieren. Der Trend zu intelligenten Krankenhäusern und digitalen Gesundheitsinitiativen, kombiniert mit steigenden Investitionen im Gesundheitswesen, fördert die Akzeptanz dieser Technologien zusätzlich. Inländische Hersteller und kostengünstige Optionen für das CSF-Management haben die Verfügbarkeit verbessert, während laufende Fortbildungsprogramme für Neurochirurgen und ein wachsendes Bewusstsein bei Patienten das Marktwachstum in stationären, ambulanten und spezialisierten Versorgungseinrichtungen weiter ankurbeln.

Marktanteil im Bereich des Managements von Zerebrospinalflüssigkeit (CSF).

Die Branche für das Management von Zerebrospinalflüssigkeit (CSF) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Integra LifeSciences Holdings Corporation (USA)

• B. Braun SE (Deutschland)

• Sophysa SA (Frankreich)

• Aesculap AG (Deutschland)

• Codman & Shurtleff, Inc. (USA)

• Stryker Corporation (USA)

• NuVasive, Inc. (USA)

• Baxter International Inc. (USA)

• Natus Medical Incorporated (USA)

• Integra Neurosciences (USA)

• Medela AG (Schweiz)

• SurgiTel / Aesculap (Deutschland)

• ShuntTech (USA)

• Sophysa India Pvt Ltd (Indien)

• Alphatec Holdings, Inc. (USA)

• Globus Medical, Inc. (USA)

• Orthofix International NV (USA)

• Baxter Healthcare Ltd. (Großbritannien)

• NuVasive Specialized Orthopedics (USA)

Neueste Entwicklungen auf dem globalen Markt für das Management von Zerebrospinalflüssigkeit (CSF).

- Im September 2022 erhielt das US-amerikanische Neurotechnologieunternehmen Anuncia Medical Inc. die FDA-Zulassung für sein ReFlow System Mini zur Behandlung von Patienten mit Hydrozephalus und anderen Liquorstörungen, die eine Shunt-Operation erfordern. Damit erweitert sich das Spektrum nicht-invasiver Möglichkeiten zur Wiederherstellung des Liquorflusses für Ärzte und Patienten. Das ReFlow System Mini ermöglicht das nicht-invasive Spülen von Ventrikelkathetern, um den Liquorfluss wiederherzustellen, zu erhöhen oder aufrechtzuerhalten und Komplikationen durch Shuntverstopfungen zu reduzieren. Diese Zulassung unterstreicht den Trend der Branche hin zu weniger invasiven und patientenorientierteren Technologien für das Liquormanagement.

- Im März 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA Anuncia Medical Inc. den Status eines bahnbrechenden Medizinprodukts für ihr ReFlow-System zur externen Ventrikeldrainage (EVD). Dieses fortschrittliche System zur externen Liquordrainage dient der Behandlung von Hirnschwellungen und erhöhtem Hirndruck auf Intensivstationen. Ziel dieser Auszeichnung ist es, die Entwicklung und die regulatorische Prüfung von Technologien zu beschleunigen, die das Potenzial für eine effektivere Behandlung oder Diagnose lebensbedrohlicher neurologischer Erkrankungen aufweisen. Dies spiegelt die steigende Nachfrage nach verbesserten Lösungen zur Liquordruckkontrolle und -drainage wider.

- Im April 2025 erhielt CereVasc, Inc. von der US-amerikanischen Arzneimittelbehörde FDA die zweite Auszeichnung als bahnbrechendes Medizinprodukt für ihr Prüfpräparat eShunt®-System, einen endovaskulär implantierbaren Liquor-Shunt, der eine weniger invasive Alternative zu herkömmlichen chirurgischen Shunts bieten soll. Diese Auszeichnung dürfte die klinische Prüfung und die behördliche Zulassung beschleunigen und unterstreicht die zunehmende Bedeutung von Liquorableitungstechnologien der nächsten Generation, die das Operationsrisiko reduzieren und die Patientenergebnisse verbessern.

- Im August 2025 erhielt das eShunt-System von CereVasc erneut die FDA-Auszeichnung „Breakthrough Device Designation“. Damit wurde sein Potenzial gewürdigt, die Behandlung des Normaldruckhydrozephalus (NPH) durch einen neuartigen endovaskulären Ansatz zu revolutionieren, der die Invasivität des Eingriffs minimiert und die Langzeitwirksamkeit verbessert. Dieser regulatorische Meilenstein unterstreicht die anhaltenden Bemühungen um minimalinvasive Therapien im Liquormanagement und die regulatorische Unterstützung für innovative Shunt-Technologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.