Global Chromatography Data Systems Cds Market

Marktgröße in Milliarden USD

CAGR :

%

USD

554.21 Billion

USD

988.42 Billion

2025

2033

USD

554.21 Billion

USD

988.42 Billion

2025

2033

| 2026 –2033 | |

| USD 554.21 Billion | |

| USD 988.42 Billion | |

| % | |

|

Globale Chromatographie-Datensysteme (CDS) Marktsegmentierung, nach Produkttyp (Standalone Software und integrierte Software), Liefermodus (Web Based, On-Premise, und Cloud Based), Endbenutzer (Academic and Research Institutes, Pharmaceutical andBiopharmazeutikaIndustrie, Biotechnologie Industrie, Lebensmittel- und Getränkeindustrie, Umweltprüfungen und andere) - Industrietrends und Prognose bis 2033

Chromatographie Datensysteme (CDS) MarktÜberblick

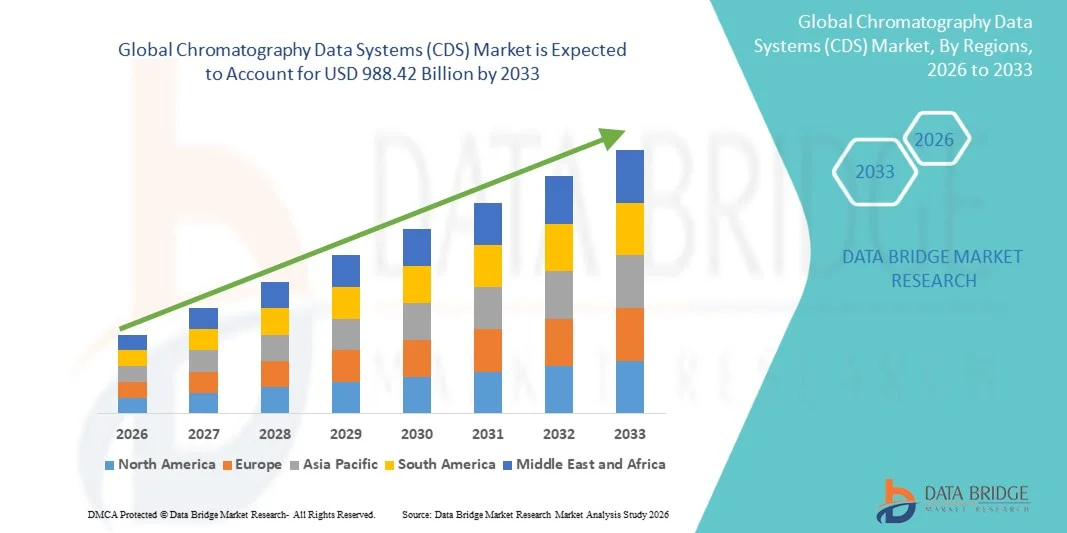

Der Chromatographie Data Systems (CDS) Markt wurde bei554.21 Mrd. USD 2025und wird zu erreichen988,42 Milliarden USD bis 2033, in einemCAGR von 7,50% von 2026 bis 2033. Der Chromatographie-Datensysteme (CDS) Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach einem präzisen Labordatenmanagement, die steigende Annahme von digitalen Labor-Workflows und die Erweiterung von Anwendungen in der Pharma-, Biotechnologie-, Lebensmittelsicherheit und Umwelttestindustrie angetrieben wird. Der zunehmende Bedarf an ordnungskonformem Datenhandling und verbesserter Laboreffizienz beschleunigt die Einführung fortschrittlicher CDS-Plattformen in Forschungs- und Qualitätskontrollumgebungen weiter.

Die zunehmende Komplexität der analytischen Tests in der Arzneimittelentwicklung, kombiniert mit strengen regulatorischen Anforderungen von Agenturen wie FDA und EMA, ist zwingend Pharma- und Life Sciences-Unternehmen, um integrierte Chromatographie-Datensysteme zu übernehmen. Diese Plattformen ermöglichen eine sichere Datenerfassung, Echtzeit-Instrumentensteuerung und automatisierte Berichterstattung, die Reduzierung manueller Fehler und die Verbesserung der Rückverfolgbarkeit. Darüber hinaus wandeln sich die zunehmende Umstellung auf Cloud-basierte Laborinformatiklösungen, die Integration mit Laborinformatik-Managementsystemen (LIMS) und die Einführung von AI-fähigen Analytiken traditionelle Chromatographie-Workflows in volldigitale, hocheffiziente Systeme in Labors weltweit um.

Trends und Einblicke

- Nordamerika dominierte den Chromatographie Data Systems (CDS) Markt mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch starke pharmazeutische FuE-Infrastruktur, hohe Akzeptanz von Laborautomatisierung, strenge regulatorische Compliance-Anforderungen (FDA 21 CFR Teil 11) und weit verbreitete Bereitstellung von digitalen Laborinformatiksystemen in den Vereinigten Staaten und Kanada. Die Region profitiert von der frühen Einführung von Cloud-basierten CDS-Plattformen, der starken Präsenz führender Life Sciences-Unternehmen und der zunehmenden Integration von CDS mit LIMS- und ELN-Systemen für fortgeschrittenes Datenmanagement und regulatorische Berichterstattung.

- Das eigenständige Software-Segment dominierte den Markt mit einem Anteil von 54.26% im Jahr 2025, aufgrund seiner Wirtschaftlichkeit, einfacher Bereitstellung und starker Übernahme in kleinen und mittleren Labors

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Chromatographie-Datensysteme (CDS) Markt bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch eine rasche Expansion der pharmazeutischen Produktion, zunehmende klinische Forschungsaktivität und wachsende Investitionen in Laborautomation in China, Indien und Japan betrieben wird. Die zunehmende Übernahme der generischen Drogenproduktion, der Ausbau der Biotechnologie und die Erhöhung der staatlichen Unterstützung für die Gesundheitsinfrastruktur beschleunigen den CDS-Einsatz weiter. Die Umstellung auf digitale Labors und Cloud-basierte Informatik-Lösungen erhöht das regionale Wachstum deutlich.

- Das On-Premise-Bereitstellungssegment dominierte den Markt mit einem Anteil von 57,36% im Jahr 2025, aufgrund der starken Vorliebe bei Pharmaunternehmen, Vertragsforschungsorganisationen (CROs) und Qualitätskontrolllaboren für eine sichere, validierte und regulatorische Datenspeicherung. On-Premise CDS-Lösungen sind weithin bevorzugt, um die volle Datenkontrolle, Systemvalidierung und Einhaltung strenger Regulierungsstandards zu gewährleisten. Hohe Zuverlässigkeit, geringe Cybersicherheitsrisiken und Integration mit bestehenden Laborinstrumenten verstärken die Segmentherrschaft weltweit weiter.

- Das Cloud-Based-Bereitstellungssegment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 9,2% registrieren, die durch steigende Nachfrage nach Remote-Datenzugriffen, Echtzeit-Kollaboration und skalierbaren Laborinformatiklösungen angetrieben wird. Cloud-CDS-Plattformen gewinnen aufgrund geringerer Infrastrukturkosten und einfacher System-Upgrades die Traktion zwischen kleinen und mittleren Labors. Die zunehmende Übernahme hybrider Laborumgebungen, AI-getriebener Analytik und die Integration mit IoT-fähigen analytischen Instrumenten beschleunigt den Cloud-Bereitstellung über Life Sciences Organisationen

- Das Segment Pharma & Biotechnology dominierte den Markt mit einem Anteil von 44.28% im Jahr 2025, aufgrund der hohen Auslastung von Chromatographietechniken in der Drogenentdeckung, Qualitätsprüfung und regulatorischen Compliance-Workflows. Die zunehmende Biologikproduktion, die steigende klinische Testaktivität und die strengen Anforderungen an die Qualitätssicherung treiben starke Abhängigkeit von CDS-Plattformen. Pharmaunternehmen nutzen CDS umfassend zur sicheren Datenerfassung, Instrumentensteuerung und auditbereiten Berichterstattung, so dass es das weltweit führende Endverwendungssegment ist

- Das Segment Contract Research Organizations (CROs) soll mit dem schnellsten CAGR von 2026 bis 2033 von 8,4% wachsen, angetrieben durch steigende Auslagerung von analytischen Tests und steigende Nachfrage nach flexiblen, multi-client Labor informatics Systemen. CROs übernehmen schnell Cloud-fähige CDS-Plattformen, um große Mengen chromatographischer Daten effizient über mehrere Projekte zu verwalten. Ausweitung globaler klinischer Studien, steigender Nachfrage nach kosteneffizientem R&D-Outsourcing und steigender regulatorischer Compliance-Anforderungen treiben das Segmentwachstum weiter voran

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 554.21 Milliarden

- Voraussichtlicher Marktwert (2033): USD 988.42 Milliarden

- Prognose CAGR (2026–2033): 7,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Chromatographie Datensysteme (CDS) MarktSegment

|

Attribute |

Chromatographie Datensysteme (CDS) SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Thermo Fisher Scientific Inc. (US) |

|

Marktmöglichkeiten |

· wachsende Nachfrage nach Labordigitalisierung und Automatisierung · Ausbau von Cloud-basierten und Remote Laborinformatiklösungen · Erhöhung der Nachfrage aus Biologik, Gentherapie und fortgeschrittener Arzneimittelentwicklung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Chromatographie Datensysteme (CDS) Markttrends

Trend: Erweiterung der digitalen Laboratorien und der datenintegritätsgetriebenen Compliance

Der Chromatographie-Datensysteme (CDS)-Markt zeigt ein starkes Wachstum, das durch die schnelle digitale Transformation von analytischen Labors und die zunehmende regulatorische Betonung auf Datenintegrität und Rückverfolgbarkeit getrieben wird. Pharma- und Biotechnologieunternehmen übernehmen zunehmend CDS-Plattformen, die mit LIMS- und ELN-Systemen integriert sind, um eine sichere Datenerfassung, Audit-Strecken und die Einhaltung von Vorschriften wie FDA 21 CFR Part 11 und EU Annex 11 zu gewährleisten. So wechseln z.B. führende Labore von der Standalone-Chromatographie-Software auf voll integrierte Unternehmensinformatik-Ökosysteme, um die Qualitätskontrolle zu optimieren und manuelle Fehler zu reduzieren. Darüber hinaus ermöglicht die zunehmende Übernahme von Cloud-fähigen CDS-Plattformen die Zusammenarbeit mit mehreren Standorten und Echtzeit-Analysen in globalen F&D-Netzwerken.

Chromatographie-Datensysteme (CDS) Marktdynamik

Hauptmarkttreiber: steigende Nachfrage nach regulierungskonformen pharmazeutischen und biopharmazeutischen Analysen

Die zunehmende Komplexität der Arzneimittelentwicklung, insbesondere in der Biologik und Biosimilars, treibt die Nachfrage nach Chromatographie Data Systems (CDS) deutlich an. Pharmazeutische Unternehmen wie Pfizer, Novartis und Roche verlassen sich stark auf CDS-Plattformen, um hochvolumige analytische Daten zu verwalten, die während der Drogenentdeckung, Validierung und Qualitätskontrolle generiert werden. Nach Schätzungen der Industrie80% der pharmazeutischen Qualitätskontrolllabore weltweit nutzen jetzt digitale ChromatographiedatenSystemeum Genauigkeit, Rückverfolgbarkeit und regulatorische Compliance zu gewährleisten. Die zunehmende Einführung fortschrittlicher Techniken wie HPLC, GC und LC-MS stärkt die Notwendigkeit automatisierter Datenerfassungs- und Berichtssysteme. Die weltweite Erweiterung der klinischen Studien beschleunigt auch den CDS-Einsatz über Vertragsforschungsorganisationen (CROs).

Key Restraint/Challenge: Hohe Anforderungen an die Implementierung und Systemvalidierung

Eine große Herausforderung im globalen CDS-Markt sind die hohen Kosten im Zusammenhang mit Systemeinsatz, Validierung und Langzeitwartung. Großformatige CDS-Plattformen erfordern erhebliche Investitionen in Softwarelizenzierung, Instrumentenintegration, Cybersicherheitskonformität und regelmäßige Validierungsupdates. In regulierten Umgebungen fügt die Systemrevalidierung nach FDA- und EMA-Richtlinien zusätzliche betriebliche Belastungen und Kosten hinzu. Für kleine und mittlere Laboratorien, insbesondere in Schwellenländern, begrenzen diese Kosten die Annahme. Zum Beispiel kann die vollständige CDS-Bereitstellung in einem mittleren Pharmalabor erfordernerhebliche Investitionen im Vorfeld sowie wiederkehrende Compliance-WartungskostenS, die Annahme Herausforderung für kostspielige Organisationen.

Key Market Opportunity: Integration von KI-, Cloud-Plattformen und Advanced Analytics in Chromatographie-Workflows

Die Integration von künstlicher Intelligenz, maschinellem Lernen und Cloud Computing schafft große Wachstumschancen auf dem CDS-Markt. KI-fähige CDS-Plattformen werden zunehmend zur automatisierten Spitzendetektion, Prädiktivanalytik und zur Anomalie-Identifizierung in chromatographischen Daten eingesetzt. Darüber hinaus setzen Unternehmen Cloud-basierte CDS-Lösungen ein, um Remote-Datenzugriff, Echtzeit-Zusammenarbeit und zentralisiertes Labormanagement über mehrere Standorte zu ermöglichen. Zum Beispiel investieren globale Life Sciences-Organisationen in digitale Laborökosysteme, in denen CDS mit AI-getriebenen Qualitätskontrollsystemen integriert ist, um die Entscheidungsfindung zu beschleunigen. Darüber hinaus erweitert die steigende Nachfrage nach dezentralen klinischen Studien und fernanalytischen Tests die Übernahme von Cloud-native CDS-Plattformen in Nordamerika, Europa und Asien-Pazifik.

Chromatographie Datensysteme (CDS) Marktumfang

Der Chromatographie Data Systems (CDS) Markt wird auf Basis von Produkttyp, Liefermodus und Endbenutzer segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Chromatographie-Datensysteme (CDS)-Markt in eigenständige Software und integrierte Software segmentiert. Das eigenständige Software-Segment dominierte den Markt mit einem Anteil von 54.26% im Jahr 2025 aufgrund seiner Wirtschaftlichkeit, der einfachen Bereitstellung und der starken Übernahme in kleinen und mittleren Labors. Diese Systeme bieten flexible Datenerfassungs-, Verarbeitungs- und Reporting-Fähigkeiten, ohne dass eine komplexe Systemintegration erforderlich ist und sie in akademischen und Forschungsumgebungen weit verbreitet sind. Die zunehmende Nachfrage nach vereinfachtem Chromatographiedatenmanagement in Qualitätskontrolllaboren verstärkt das Segmentwachstum weiter. Die zunehmende Übernahme in pharmazeutischen Tests, Umweltanalysen und Lebensmittelsicherheitsanwendungen unterstützt auch die Markterweiterung. Beschränkte Skalierbarkeit und Integrationszwänge beschränken jedoch die Nutzung in großen Unternehmen. Trotzdem verbessern kontinuierliche Software-Upgrades und benutzerfreundliche Schnittstellen die Adoption. Regulatorische Compliance-Anforderungen wie FDA 21 CFR Part 11 weitere Antriebsanforderungen für validierte Standalone-Systeme.

Das integrierte Software-Segment soll die schnellste CAGR von 2026 bis 2033 von 6,9 % registrieren, was durch die steigende Nachfrage nach einheitlichen Labordatenmanagement-Plattformen bedingt ist. Diese Systeme ermöglichen eine nahtlose Integration mit Laborinformationsmanagementsystemen (LIMS), Unternehmensressourcenplanung (ERP) und fortschrittlichen Analysetools. Die zunehmende Übernahme in pharmazeutischen und biopharmazeutischen Unternehmen für die End-to-End-Workflow-Automatisierung beschleunigt das Wachstum. Integrierte CDS-Lösungen verbessern die Betriebseffizienz, reduzieren manuelle Fehler und verbessern die Rückverfolgbarkeit der Daten. Die zunehmende Investition in die digitale Transformation von Labors erhöht die Akzeptanz. Cloud-fähige Integrationsfunktionen unterstützen Fernzugriff und Echtzeit-Zusammenarbeit. Der zunehmende Regulierungsdruck für die Datenintegrität ermutigt die Verschiebung auf integrierte Plattformen. Die Erweiterung von Hochdurchsatzlaboren und groß angelegten Medikamentenentdeckungsprogrammen verstärkt die Segmentdynamik weiter.

- Nach Liefermodus

Der Chromatographie Data Systems (CDS) Market wird auf Basis des Liefermodus in webbasierte, On-Premise- und Cloud-basierte Systeme segmentiert. Das Segment On-Premise dominierte den Markt mit einem Anteil von 46,83% im Jahr 2025, der durch hohe Datensicherheitsanforderungen in der pharmazeutischen und biopharmazeutischen Industrie getrieben wurde. Organisationen bevorzugen On-Premise-Systeme durch die volle Kontrolle über sensible Labordaten und die Einhaltung strenger regulatorischer Rahmenbedingungen. Diese Systeme sind weit verbreitet in Qualitätskontrolllabors, Forschungseinrichtungen und Fertigungseinrichtungen. Eine starke Infrastrukturverfügbarkeit in entwickelten Regionen unterstützt die Adoption. Allerdings bleiben hohe Wartungs- und IT-Infrastrukturkosten eine Einschränkung. Trotz dieser, Zuverlässigkeit und niedrige Latenzleistung weiterhin Nachfrage zu erhalten. Regulatorische Validierungsanforderungen begünstigen auch die On-Premise-Bereitstellung in kritischen Anwendungen.

Das Cloud-basierte Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 7,4% beobachtet wird, das durch eine zunehmende digitale Transformation in Laborumgebungen angetrieben wird. Cloud-basierte CDS ermöglicht Fernzugriff, Echtzeit-Datenaustausch und skalierbare Speichermöglichkeiten. Die zunehmende Übernahme von SaaS-basierten Laborlösungen beschleunigt die Marktdurchdringung. Diese Systeme reduzieren die Infrastrukturkosten und verbessern die Betriebsflexibilität. Pharmaunternehmen übernehmen zunehmend Cloud-Plattformen für die Zusammenarbeit mit mehreren Standorten. Die Integration mit KI-getriebenen Analyse- und Werkzeuglernwerkzeugen verbessert die Dateninterpretation. Die steigende Nachfrage nach dezentralen klinischen Studien erhöht die Adoption weiter. Verbesserte Cybersicherheitsrahmen erhöhen das Vertrauen in Cloud-Bereitstellungsmodelle.

- Mit dem Endbenutzer

Der Chromatographie Data Systems (CDS) Markt ist auf Basis des Endverbrauchers in akademische und Forschungseinrichtungen, Pharma- und Biopharmazeutische Industrie, Biotechnologieindustrie, Lebensmittel- und Getränkeindustrie, Umweltprüfungen und andere segmentiert. Das Segment der pharmazeutischen und biopharmazeutischen Industrie dominierte den Markt mit einem Anteil von 38,72% im Jahr 2025, aufgrund des umfangreichen Einsatzes von Chromatographie in der Drogenentdeckung, Qualitätskontrolle und regulatorischen Compliance. Die zunehmende Nachfrage nach Biologen und Biosimilars treibt die Einführung von CDS-Lösungen weiter voran. Starke regulatorische Anforderungen an die Datenintegrität und Validierung verstärken die Marktherrschaft. Hohe Investitionen in FuE-Pipelines durch globale Pharmaunternehmen unterstützen ebenfalls das Wachstum. Die kontinuierliche Erweiterung der klinischen Studien erhöht den Bedarf an Datenmanagement. Die Integration von CDS mit automatisierten Laborsystemen verbessert die Effizienz. Der Fokus auf Präzisionsmedizin verstärkt die Segmentführung weiter.

Das Segment der Biotechnologie-Industrie wird voraussichtlich die schnellste CAGR von 7,1% von 2026 bis 2033 registrieren, die durch schnelle Fortschritte in der Gentechnik und der Molekulardiagnostik ausgelöst wird. Die zunehmende Verwendung von Chromatographie in der Proteinreinigung und Biomarkeranalyse beschleunigt die Adoption. Die Ausweitung von Biotech-Startups und Forschungsinitiativen erhöht die Nachfrage. Die wachsende Investition in personalisierte Medizin und zellbasierte Therapien unterstützt das Wachstum. Hochdurchsatz-Screening-Anwendungen erhöhen die Abhängigkeit von CDS-Plattformen. Die Integration mit Bioinformatik-Tools verbessert die analytischen Fähigkeiten. Die Erhöhung der staatlichen Fördermittel für die Biotechnologieforschung trägt zur Markterweiterung bei. Kontinuierliche Innovation in der Bioprozesstechnik verstärkt das Segmentwachstum weltweit.

Chromatographie Datensysteme (CDS) Markt Regionale Analyse

Nordamerika dominierte den Markt für Chromatographiedatensysteme (CDS) und entfiel auf den größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt von einer starken pharmazeutischen FuE-Infrastruktur, einer hohen Übernahme von Laborautomatisierung, strengen regulatorischen Compliance-Anforderungen (FDA 21 CFR Teil 11) und einer weit verbreiteten Bereitstellung digitaler Laborinformatiksysteme in den USA und Kanada. Die Region profitiert von der frühen Einführung von Cloud-basierten CDS-Plattformen, der starken Präsenz führender Life Sciences-Unternehmen und der zunehmenden Integration von CDS mit LIMS- und ELN-Systemen für fortgeschrittenes Datenmanagement und regulatorische Berichterstattung. Die zunehmende Investition in die Entdeckung von Drogen, die Entwicklung von Biologen und die Präzisionsmedizin verstärkt weiterhin die regionale Dominanz auf dem globalen Markt.

U.S. Chromatographie Datensysteme (CDS) Marktaufsicht

Der US-amerikanische Chromatographie-Datensysteme (CDS)-Markt zeigt ein starkes Wachstum aufgrund fortgeschrittener pharmazeutischer FuE-Aktivitäten, hoher regulatorischer Compliance-Standards und einer schnellen Einführung der Labordigitalisierung. Das Land beherbergt große globale Pharma- und Biotechnologie-Unternehmen, die CDS für Qualitätskontrolle, analytische Tests und Drogenentwicklungs-Workflows verwenden. Die zunehmende Integration von AI-fähigen Analytik, Cloud-basierten Laborplattformen und automatisierten Chromatographie-Instrumenten beschleunigt das Marktwachstum weiter. Darüber hinaus treiben starke FDA-Regelrahmen und 21 CFR Teil 11 Compliance-Anforderungen die kontinuierliche Nachfrage nach validierten CDS-Lösungen in Laboratorien und Forschungszentren.

Europa Chromatographie Datensysteme (CDS) Marktaufsicht

Der Europa Chromatographie-Datensysteme (CDS)-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, unterstützt durch starke regulatorische Rahmenbedingungen wie EMA-Richtlinien, zunehmende pharmazeutische Fertigung und hohe Akzeptanz digitaler Labortechnologien. Länder wie Deutschland, Frankreich und die USA erleben eine starke Implementierung von CDS-Plattformen in pharmazeutischen QA/QC-, klinischen und Umwelttests. Die zunehmende Fokussierung auf Laborautomatisierung, Nachhaltigkeit in der pharmazeutischen Produktion und die zunehmende Einführung von Cloud-basierten Informatiklösungen verstärken die regionale Markterweiterung.

U.K. Chromatographie Datensysteme (CDS) Marktaufsicht

Der Markt der U.K. Chromatographie Data Systems (CDS) wächst aufgrund starker pharmazeutischer Forschung, zunehmender klinischer Studien und zunehmender Einführung digitaler Laborsysteme stetig. Die Förderung von Investitionen in Life Sciences Innovation und starke Präsenz von Vertragsforschungsorganisationen (CROs) unterstützen die CDS-Adoption. Die Integration von Chromatographiesystemen mit KI-basierten Analysen, Cloud Computing-Plattformen und Laborautomatisierungstools verbessert die Betriebseffizienz. Darüber hinaus sind strenge Compliance-Anforderungen nach MHRA-Verordnungen die Nachfrage nach validierten und sicheren CDS-Plattformen.

Deutschland Chromatographie Datensysteme (CDS) Marktaufsicht

Der deutsche Chromatographie-Datensysteme (CDS)-Markt wächst aufgrund seiner starken pharmazeutischen Fertigungsbasis, der fortgeschrittenen chemischen Industrie und der Führung in Laborautomatisierungstechnologien. Deutsche Labore übernehmen zunehmend CDS-Plattformen für hochpräzise analytische Tests und regulatorische Compliance. Starker Fokus auf Industrie 4.0, digitale Labore und automatisierte Qualitätskontrollsysteme ist die weitere Übernahme. Darüber hinaus verbessert die Integration von CDS mit Robotik und AI-fähigen Laborsystemen die Effizienz in Forschungs- und Produktionsumgebungen.

Asien-Pazifik Chromatographie Datensysteme (CDS) Markt Einblick

Der Asia-Pacific Chromatography Data Systems (CDS) Markt wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch schnelle Expansion der pharmazeutischen Produktion, steigende klinische Forschungsaktivitäten, und wachsende Investitionen in Laborautomation in China, Indien und Japan. Die Steigerung der Produktion von Generika, die Ausweitung des Biotechnologie-Sektors und die Erhöhung der staatlichen Unterstützung für die Gesundheitsinfrastruktur erhöhen die CDS-Adoption deutlich. Die Umstellung auf digitale Labors, Cloud-basierte Informationsplattformen und AI-integrierte Analysesysteme beschleunigt das regionale Wachstum weiter.

Japan Chromatographie Datensysteme (CDS) Marktaufsicht

Der Japan Chromatographie Data Systems (CDS) Markt zeigt ein stetiges Wachstum durch starke pharmazeutische FuE-Fähigkeiten, fortgeschrittene Biotechnologie-Forschung und zunehmende Einführung automatisierter Laborsysteme. Japanische Unternehmen integrieren CDS-Plattformen mit hochpräzisen analytischen Instrumenten, um die Datengenauigkeit und die regulatorische Compliance zu verbessern. Steigende Investitionen in die regenerative Medizin und Biologikforschung unterstützen die Markterweiterung. Darüber hinaus erhöht die zunehmende Einführung von Cloud-basierten Laborsystemen und AI-getriebenen Analytik die Workflow-Effizienz.

China Chromatographie Datensysteme (CDS) Markt Insight

Der China Chromatography Data Systems (CDS) Markt wächst aufgrund der Erweiterung der pharmazeutischen Produktion, der zunehmenden klinischen Studien und der starken staatlichen Unterstützung für die Biotechnologie-Entwicklung. Die steigende Nachfrage nach generischen Medikamentenproduktion und wachsende Investitionen in die Labormodernisierung treiben CDS-Adoption. Die Integration von KI-, Big Data Analytics- und Cloud-basierten Laborplattformen verbessert die betriebliche Effizienz weiter. Darüber hinaus stellt die zunehmende Fokussierung auf regulatorische Compliance und Qualitätssicherung in der Arzneimittelherstellung China als einer der am schnellsten wachsenden CDS-Märkte weltweit fest.

Chromatographie Datensysteme (CDS) Marktanteil

Die Chromatographie Data Systems (CDS) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies Inc. (USA)

- Waters Corporation (USA)

- Shimadzu Corporation (Japan)

- PerkinElmer Inc. (USA)

- Sartorius AG (Deutschland)

- Bruker Corporation (USA)

- Zurückk Corporation (USA)

- Phenomenex Inc. (USA)

- Bio-Rad Laboratories Inc. (USA)

- GE Healthcare (Cytiva) (USA/USA)

- Danaher Corporation (SCIEX) (USA)

- Hitachi High-Tech Corporation (Japan)

- JASCO Inc. (Japan)

- KNAUER Wissenschaftliche Geräte GmbH (Deutschland)

- DataApex Ltd. (Tschechische Republik)

- Chromatographie Software Inc. (USA)

- LabSolutions (Shimadzu Software Division) (Japan)

- OpenLab CDS (Agilent Technologies) (US)

- Empower CDS (Waters Corporation) (US)

- Clarity CDS (DataApex) (Tschechische Republik)

- CDS Analytical Software Providers Consortium (Global)

- AB Sciex LLC (USA)

- Knauer CDS Systems Division (Deutschland)

- LECO Corporation (USA)

- Metrohm AG (Schweiz)

- Young In Chromass (Südkorea)

- Yokogawa Electric Corporation (Japan)

- Avantor Inc. (USA)

- Dionex (Thermo Fisher Scientific) (US)

- Merck KGaA (Deutschland)

- Hitachi High-Tech Analytical Science (Japan)

Neueste Entwicklungen in Chromatographie Datensysteme (CDS) Markt

- Im März 2022 erweiterte Agilent Technologies seine OpenLab CDS-Plattform mit erweiterten Cloud-Konnektivitäts- und verbesserten Datenintegritätsmerkmalen und ermöglicht Labors, die Chromatographie-Workflows zu optimieren und gleichzeitig die Einhaltung der FDA 21 CFR Part 11-Verordnungen sicherzustellen. Das Upgrade verstärkte die Automatisierung in analytischen Labors und verbesserten Echtzeit-Datenzugriff in mehrortigen Forschungsumgebungen und unterstützte eine schnellere Entscheidungsfindung in pharmazeutischen und biopharmazeutischen FuE-Operationen

- Im August 2023 erweiterte Thermo Fisher Scientific sein Chromeleon Chromatographie-Datensystem mit AI-gestützten Datenverarbeitungsfunktionen und verbesserte Instrumentenintegration über Chromatographie- und Massenspektrometrieplattformen. Das Update ermöglichte eine verbesserte Spitzendetektionsgenauigkeit, eine automatisierte Berichterstattung und eine bessere Skalierbarkeit für Hochdurchsatzlabore, was die Einführung in pharmazeutische Qualitätskontrolle und klinische Forschungsanwendungen verstärkte.

- Im Februar 2024 führte Shimadzu Corporation erweiterte LabSolutions CDS Funktionen mit integriertem Cloud-Datenmanagement und verstärkte Cybersicherheitsarchitektur für Laborumgebungen ein. Das System-Upgrade verbesserte die Fernzugriffsmöglichkeit für Mehrortenlabore und ermöglichte eine nahtlose Integration mit Laborinformationsmanagementsystemen (LIMS) und unterstützt die steigende Nachfrage nach digitaler Transformation in analytischen Test-Workflows

- Im Oktober 2024 hat Waters Corporation seine Empower CDS-Plattform mit fortschrittlichen prädiktiven Analysetools und erweiterter Multi-Vendor-Instrumentenkompatibilität aufgerüstet, so dass Labors Chromatographiedaten verschiedener Systeme zu einer einzigen zentralen Plattform vereinen können. Diese Entwicklung verbessert die betriebliche Effizienz in der pharmazeutischen Fertigung und in regulatorischen Meldeumgebungen deutlich

- Die Sartorius AG hat im Mai 2025 die Integrationsfähigkeit von CDS in das Laborsystem der nächsten Generation eingeführt und ermöglicht die Echtzeit-Datensynchronisation zwischen Chromatographieinstrumenten, Bioprozesssystemen und Cloud-basierten Analyseplattformen. Die Verbesserung der Datenrückverfolgbarkeit, reduzierte manuelle Intervention und verstärkte Unterstützung für Biologik und Zelltherapie-Entwicklungs-Workflows

- Im Januar 2026 haben weltweite Life Sciences Unternehmen zunehmend AI-getriebene Chromatographie-Datensysteme (CDS)-Plattformen mit automatisierter Methodenoptimierung, Anomalie-Erkennung und vorausschauenden Wartungsfunktionen übernommen. Diese Verschiebung spiegelt den wachsenden Fokus der Industrie auf digitale Labors, intelligente Analytik und vollständig vernetzte Laborökosysteme wider, um die Medikamentenentdeckung zu beschleunigen und die Compliance-Effizienz zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS)

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS)

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 UNTERNEHMENSVERGLEICHSANALYSE

5.6 PATENTANALYSE

5.7 WICHTIGE STRATEGISCHE INITIATIVEN

6 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) NACH PRODUKTTYP

6.1 ÜBERSICHT

6.2 STANDALONE-SOFTWARE

6.3 INTEGRIERTE SOFTWARE

7 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), NACH TYP

7.1 ÜBERSICHT

7.2 FLÜSSIGCHROMATOGRAFIE-SYSTEM

7.2.1 Hochleistungs-Flüssigkeitschromatographiesystem

7.2.2 ULTRAHOCHLEISTUNGS-FLÜSSIGKEITSCHROMATOGRAFIESYSTEM

7.2.3 Mitteldruck-Flüssigkeitschromatographiesystem

7.2.4 FLASH-CHROMATOGRAFIE-SYSTEM

7.2.5 SONSTIGES

7.3 GASCHROMATOGRAFIE-SYSTEM

7.3.1 Gas-Flüssigkeits-Chromatografie

7.3.2 Gas-Feststoff-Chromatografie

7.4 IONENAUSTAUSCHCHROMATOGRAPHIE

7.5 Säulenchromatographie

7.6 ÜBERKRITISCHES FLÜSSIGKEITSCHROMATOGRAFIE-SYSTEM

7.7 DÜNNSCHICHT-ELEKTROPHORESE-SYSTEM

7.8 SONSTIGES

8 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), LIEFERMODUS

8.1 ÜBERSICHT

8.2 VOR ORT

8.3 CLOUD-BASIERT

9 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) NACH FUNKTIONALITÄT

9.1 ÜBERSICHT

9.2 KUNDE

9.3 SERVER

10 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), NACH BENUTZERTYP

10.1 ÜBERSICHT

10.2 EINZELBENUTZER

10.3 MEHRBENUTZER

11 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 IMPFUNGEN ERSTELLEN

11.3 DROGENTESTS

11.4 FORENSISCHE TESTS

11.5 KLINISCHE DIAGNOSE VON KRANKHEITEN UND STÖRUNGEN

11.6 LEBENSMITTELPRÜFUNG

11.7 GETRÄNKETEST

11.8 SONSTIGES

12 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) NACH INTEGRATIONSTYP

12.1 ÜBERSICHT

12.2 HANDBUCH

12.3 AUTOMATISCH

12.4 HALBAUTOMATISCH

13 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

13.2.1 STANDALONE-SOFTWARE

13.2.2 INTEGRIERTE SOFTWARE

13.3 PHARMAZEUTISCHE UND BIOPHARMAZEUTISCHE INDUSTRIE

13.3.1 STANDALONE-SOFTWARE

13.3.2 INTEGRIERTE SOFTWARE

13.4 BIOTECHNOLOGIEINDUSTRIE

13.4.1 STANDALONE-SOFTWARE

13.4.2 INTEGRIERTE SOFTWARE

13.5 LEBENSMITTEL- UND GETRÄNKEINDUSTRIE

13.5.1 STANDALONE-SOFTWARE

13.5.2 INTEGRIERTE SOFTWARE

13.6 UMWELTPRÜFUNGEN

13.6.1 STANDALONE-SOFTWARE

13.6.2 INTEGRIERTE SOFTWARE

13.7 SONSTIGES

14 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) NACH LÄNDERN

14.1 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS) (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1.1 NORDAMERIKA

14.1.1.1. USA

14.1.1.2. KANADA

14.1.1.3. MEXIKO

14.1.2 EUROPA

14.1.2.1. DEUTSCHLAND

14.1.2.2. FRANKREICH

14.1.2.3. Vereinigtes Königreich

14.1.2.4. ITALIEN

14.1.2.5. SPANIEN

14.1.2.6. RUSSLAND

14.1.2.7. TÜRKEI

14.1.2.8. BELGIEN

14.1.2.9. NIEDERLANDE

14.1.2.10. SCHWEDEN

14.1.2.11. POLEN

14.1.2.12. DÄNEMARK

14.1.2.13. NORWEGEN

14.1.2.14. FINNLAND

14.1.2.15. SCHWEIZ

14.1.2.16. RESTLICHES EUROPA

14.1.3 ASIEN-PAZIFIK

14.1.3.1. JAPAN

14.1.3.2. CHINA

14.1.3.3. SÜDKOREA

14.1.3.4. INDIEN

14.1.3.5. AUSTRALIEN

14.1.3.6. SINGAPUR

14.1.3.7. THAILAND

14.1.3.8. MALAYSIA

14.1.3.9. INDONESIEN

14.1.3.10. PHILIPPINEN

14.1.3.11. TAIWAN

14.1.3.12. VIETNAM

14.1.3.13. NEUSEELAND

14.1.3.14. RESTLICHER ASIEN-PAZIFIK-RAUM

14.1.4 SÜDAMERIKA

14.1.4.1. BRASILIEN

14.1.4.2. ARGENTINIEN

14.1.4.3. RESTLICHES SÜDAMERIKA

14.1.5 NAHER OSTEN UND AFRIKA

14.1.5.1. SÜDAFRIKA

14.1.5.2. Saudi-Arabien

14.1.5.3. VAE

14.1.5.4. ÄGYPTEN

14.1.5.5. ISRAEL

14.1.5.6. KUWAIT

14.1.5.7. KATAR

14.1.5.8. OMAN

14.1.5.9. BAHRAIN

14.1.5.10. RESTLICHER NAHER OSTEN UND AFRIKA

14.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), SWOT- UND DBMR-ANALYSE

17 GLOBALER MARKT FÜR CHROMATOGRAPHIE-DATENSYSTEME (CDS), FIRMENPROFIL

17.1 ADVANCED CHEMISTRY DEVELOPMENT, INC.

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 Agilent Technologies

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 BIO-RAD LABORATORIES INC.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 BRUKER CORPORATION

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 DATAAPEX

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 GILSON, INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 JASCO, INC.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 JUSTICE LABORATORY SOFTWARE

17.8.1 FIRMENÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 PERKIN ELMER

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 SHIMADZU CORPORATION

17.10.1 FIRMENÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 SRI-INSTRUMENTE

17.11.1 FIRMENÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 THERMO FISHER SCIENTIFIC INC.

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 WATERS CORPORATION

17.13.1 FIRMENÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 JÜNGSTE ENTWICKLUNGEN

17.14 HITACHI HIGH TECHNOLOGIES

17.14.1 FIRMENÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 JÜNGSTE ENTWICKLUNGEN

17.15 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

17.15.1 FIRMENÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 JÜNGSTE ENTWICKLUNGEN

17.16 CYTIVA

17.16.1 FIRMENÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 JÜNGSTE ENTWICKLUNGEN

17.17 RESTEK CORPORATION

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 JÜNGSTE ENTWICKLUNGEN

17.18 SCION-INSTRUMENTE

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 AXEL SEMRAU GMBH & CO. KG

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 SPECTRA ANALYSIS INSTRUMENTS, INC.

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 EDAQ

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 GOW-MAC INSTRUMENT COMPANY

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 UMSATZANALYSE

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

*HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHRERE UNTERNEHMEN IN UNSERER STUDIE, DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

18 VERWANDTE BERICHTE

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.