Global Chronic Disease Management Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.21 Billion

USD

15.01 Billion

2025

2033

USD

7.21 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 15.01 Billion | |

| % | |

|

Global Chronic Disease Management Technology Market, Nach Liefermodus (Cloud-Based and On-Premises), Dienstleistungen (Bildungsservice, Implementierung Service, Consulting Service und andere), Krankheitstyp (Cardiovascular Diseases (CVD), Diabetes, Arthritis, Asthma, Diabetes, Krebs und andere), Endbenutzer (Healthcare Provider, Healthcare Payers, and Others)- Industrietrends und Prognose bis 2033

Chronische Krankheit Management TechnologieMarktübersicht

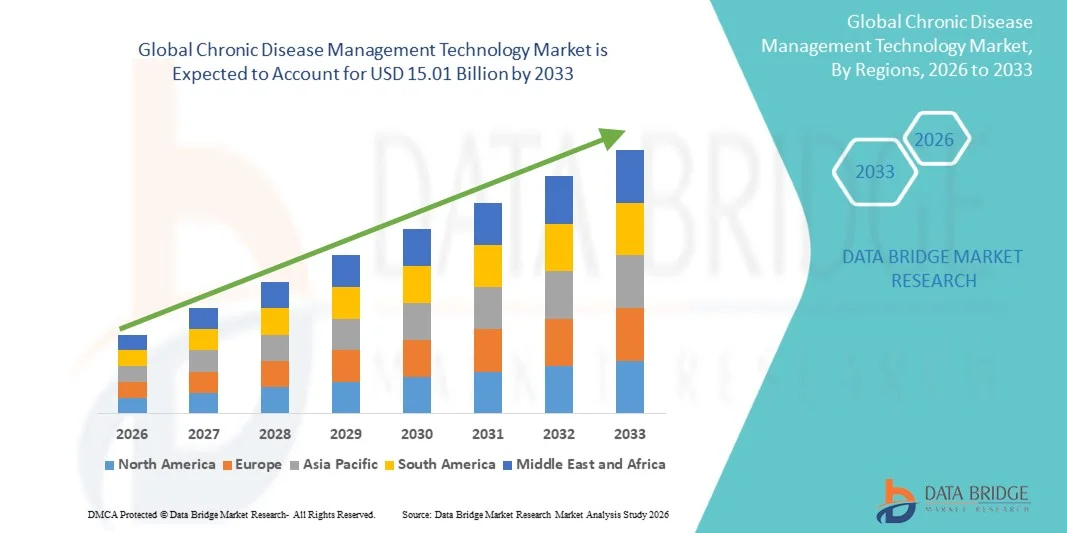

Der globale Markt für chronische Krankheitsmanagement-Technologien wurde auf7,21 Mrd. USD in 2025und wird zu erreichen15,01 Milliarden USD bis 2033, in einemCAGR von 9,6% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die steigende globale Belastung von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atembedingungen sowie die zunehmende Annahme von digitalen Gesundheitsplattformen, entfernten Patientenüberwachungssystemen und AI-fähigen Pflegemanagement-Lösungen verursacht wird.

Der zunehmende Wandel in Richtung wertebasierter Gesundheitsversorgung, verbunden mit der Notwendigkeit, Krankenhausaufenthalte und Langzeitbehandlungskosten zu reduzieren, ermutigt Gesundheitsdienstleister, Versicherer und Behörden, fortschrittliche chronische Pflegemanagementtechnologien einzusetzen. Die Integration von tragbaren Geräten, mobilen Gesundheitsanwendungen und Cloud-basierten Analytiken verbessert die Echtzeit-Patientenüberwachung und personalisierte Pflegebereitstellung und macht diese Lösungen zu einem zentralen Bestandteil moderner Gesundheitsökosysteme.

Trends und Einblicke

- Nordamerika dominierte den globalen Markt für chronische Krankheitsmanagement-Technologien mit dem größten Umsatzanteil von 42,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von digitalen Gesundheitsplattformen und starke Rückerstattungsunterstützung für Remote-Patientenüberwachungsdienste.

- Das Cloud-Based-Segment führte den Markt mit einem Anteil von 68,4% im Jahr 2025, angetrieben durch schnelle digitale Transformation in Gesundheitssystemen und zunehmende Übernahme von Remote-Patienten-Monitoring-Plattformen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von 12 % von 2026 bis 2033 registriert, die von der wachsenden chronischen Krankheitslast, der schnellen Gesundheits-Digitalisierung und der Erhöhung der Telekommunikationsinvestitionen in China, Indien und Japan getragen wird.

- On-Premises sind der am schnellsten wachsende Liefermodus, der zur Registrierung eines CAGR von 16,2% projiziert wird und den Anstieg in großen Krankenhäusern, staatlichen Gesundheitssystemen und Organisationen mit strengen Datenschutzanforderungen widerspiegelt.

- Das Segment Implementation Services dominierte die Dienstleistungskategorie mit einem Umsatzanteil von 39,8% im Jahr 2025, was durch die zunehmende Notwendigkeit der Bereitstellung, Konfiguration und Integration von chronischen Krankheitsmanagement-Plattformen innerhalb von Krankenhausökosystemen führte.

- Diabetes entfiel auf 33,1% des Marktes, bevorzugt durch hohe globale Prävalenz und kontinuierliche Notwendigkeit für Glukoseüberwachung, Medikamentenhaftung und Lifestyle-Management.

- Das Segment Consulting Services ist die am schnellsten wachsende Dienstleistungskategorie, mit einem CAGR von 14,3%, angetrieben von steigender Komplexität in der Healthcare Digitalisierung und zunehmendem Fokus auf wertbasierte Pflegemodelle.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 7.21 Milliarden

- Voraussichtlicher Marktwert (2033): USD 15.01 Milliarden

- Prognose CAGR (2026–2033): 9,6%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalChronische Krankheitsmanagement Technologie Marktsegment

|

Attribute |

Chronische Krankheit Management Technologie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Epic Systems Corporation(US) ·Allscripts Healthcare Solutions, Inc(US) ·NextGen Healthcare, Inc(US) ·eClinicalWorks, LLC(US) ·athenahealth, Inc(US) · Greenway Health, LLC (USA) · Cerner Corporation (USA) · Meditech (USA) · McKesson Corporation (USA) · Siemens Healthineers AG (Deutschland) · Koninklijke Philips N.V. (Niederlande) · IBM Corporation (US) · Oracle Corporation (US) · Cognizant Technology Solutions Corporation (USA) · Infosys Limited (Indien) · Optum, Inc. (USA) · Health Catalyst, Inc. (USA) · Pegasystems Inc. (USA) · GE HealthCare (USA) · Medtronic (Irland) |

|

Marktmöglichkeiten |

· Ausbau von KI-getriebenen Prädiktionsplattformen zur Früherkennung von Krankheitsverschlechterungen · Wachsende Integration von verschleißfähigen kontinuierlichen Monitoring-Ökosystemen · Rising Adoption von wertbasierten Gesundheitsprogrammen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Global Chronic Disease Management Technology Market Trends

Trend: Abschalten von Remote- und Continuous Patienten Monitoring Ecosystems

Healthcare-Anbieter übernehmen zunehmend integrierte chronische Pflegeplattformen, die Remote-Patientenüberwachung, mobile Gesundheitsanwendungen und tragbare Geräte kombinieren, um eine kontinuierliche Verfolgung der Patientengesundheit außerhalb klinischer Einstellungen zu ermöglichen. Diese Systeme unterstützen die Echtzeit-Datenerfassung für Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemstörungen, die ein früheres Eingreifen und eine verbesserte Langzeit-Krankheitskontrolle ermöglichen. Die Erweiterung der Cloud-basierten Gesundheitsinfrastruktur und interoperablen digitalen Gesundheitsdaten ermöglicht den nahtlosen Datenaustausch zwischen Patienten, Anbietern und Zahlern, die Verbesserung der Pflegekoordinierung und der Pflegehaftung. So haben z.B. große RPM-Bereitstellungen in Post-Decharge-Kreislauf-Programmen in den USA und Europa durch kontinuierliche Glukose- und Herzfrequenzüberwachungsintegration deutlich reduziert.

Global Chronic Disease Management Technology Market Dynamics

Schlüsselmarkttreiber: Globale Burden von chronischen Krankheiten und Verschiebung auf wertbasierte Pflege

Die zunehmende Prävalenz von chronischen Krankheiten, die von alternden Populationen, sedentären Lebensstilen und lebensbedingten Risikofaktoren verursacht werden, erhöht die Nachfrage nach langfristigen Krankheitsmanagementlösungen deutlich. Healthcare-Systeme wandeln sich auf wertbasierte Pflegemodelle um, die Patientenergebnisse über das Servicevolumen priorisieren und die Einführung digitaler Plattformen fördern, die Krankenhausaufenthalte und die Gesamtbehandlungskosten reduzieren. Regierungen, Versicherer und Gesundheitsdienstleister investieren in chronische Pflegemanagement-Technologien, um die Gesundheitsergebnisse der Bevölkerung zu verbessern und die Ressourcenauslastung im Gesundheitswesen zu optimieren. Zum Beispiel haben Medicare-geführte chronische Pflegemanagement-Rückerstattungsprogramme in den USA die Einführung von digitalen Pflege-Koordinationsplattformen unter primären Pflegeanbietern beschleunigt.

Key Restraint/Challenge: Datenschutz, Interoperabilität und Regulierungskomplexität

Eine große Herausforderung im Bereich der chronischen Krankheitsmanagement-Technologie ist die Komplexität, sensible Patientendaten über mehrere digitale Plattformen zu verwalten und gleichzeitig die Einhaltung strenger Datenschutzbestimmungen im Gesundheitswesen zu gewährleisten. Der Mangel an standardisierter Interoperabilität zwischen elektronischen Gesundheitsakten, verschleißfähigen Geräten und Drittanbieter-Anwendungen führt oft zu fragmentierter Pflegebereitstellung und Ineffizienzen beim Datenaustausch. Darüber hinaus verursachen unterschiedliche regulatorische Rahmenbedingungen in den Regionen Compliance-Bürden für Lösungsanbieter, die die Bereitstellung und Integration in einigen Gesundheitssystemen verlangsamen.

So komplizieren beispielsweise Unterschiede in der HIPAA (USA) und der DSGVO (Europa) Compliance-Anforderungen oft die grenzüberschreitende Bereitstellung einheitlicher chronischer Pflegeplattformen durch globale Health-Tech-Anbieter.

Key Market Opportunity: Erweiterung von AI-Driven Predictive und Personalized Chronic Care Platforms

Die Integration von künstlicher Intelligenz und prädiktiver Analytik stellt eine bedeutende Marktchance dar, indem es eine frühzeitige Risikoerkennung, personalisierte Behandlungsplanung und proaktive Krankheitsintervention ermöglicht. KI-gestützte Plattformen können große Mengen von patientengenerierten Gesundheitsdaten analysieren, um Verschlechterungsmuster zu identifizieren und zeitnahe klinische Aktionen zu empfehlen. Die zunehmende Übernahme von Cloud-basierten chronischen Pflegeökosystemen und digitalen Therapeutika erweitert die Chancen für skalierbare, datengesteuerte Healthcare-Liefermodelle in den entwickelten und aufstrebenden Märkten weiter. So werden beispielsweise AI-fähige Diabetes-Management-Plattformen mit kontinuierlichen Glucose-Monitoring-Daten zunehmend von digitalen Gesundheitsunternehmen eingesetzt, um personalisierte Insulin-Dosierungsempfehlungen und Lifestyle-Eingriffe zu bieten.

Global Chronic Disease Management Technology Market Scope

Der Markt für chronische Krankheitsmanagement-Technologien wird auf Basis von Liefermodus, Dienstleistungen, Krankheitstyp und Endverbraucher segmentiert.

- Nach Liefermodus

Auf Basis des Liefermodus wird der globale Markt für chronische Krankheitsmanagement-Technologien zu Cloud-basierten und On-Premises-Lösungen segmentiert. Das Segment Cloud-Based dominierte den Markt mit einem Anteil von 68,4% im Jahr 2025, der durch eine schnelle digitale Transformation in Gesundheitssystemen und eine zunehmende Übernahme von Remote-Patienten-Monitoring-Plattformen angetrieben wird. Cloud-basierte Systeme ermöglichen Echtzeitdatenzugriff, nahtlose Integration mit verschleißfähigen Geräten und Interoperabilität mit EHR/EMR-Systemen. Healthcare-Anbieter bevorzugen diese Lösungen aufgrund geringerer Infrastrukturkosten und hoher Skalierbarkeit in mehreren Standorten. Sie unterstützen auch AI-gesteuerte Vorhersageanalysen zur Früherkennung und Intervention bei chronischen Erkrankungen. Der Anstieg der Telegesundheits- und mobilen Gesundheitsanwendungen hat die Annahme weiter verstärkt. Ihre Flexibilität und Zugänglichkeit machen sie zum Rückgrat moderner chronischer Krankheitsmanagementökosysteme.

Das Segment On-Premises wächst mit einem CAGR von 16,2% von 2026–2033, hauptsächlich von großen Krankenhäusern, staatlichen Gesundheitssystemen und Organisationen mit strengen Datenschutzanforderungen angenommen. Diese Lösungen bieten eine größere Kontrolle über Patientendaten und interne IT-Infrastruktur, die in hochregulierten Umgebungen kritisch ist. Hohe Investitionsausgaben und geringe Skalierbarkeit reduzieren jedoch ihre Wettbewerbsfähigkeit im Vergleich zu Cloud-Systemen. Das Upgrade und die Integration fortschrittlicher Analysetools ist auch komplexer in On-Premises-Setups. Trotz dieser Einschränkungen bleiben sie in den IT-Umgebungen der alten Gesundheitsversorgung von Bedeutung. Ihre Adoption wird allmählich sinken, da sich die Gesundheitsdienstleister in Richtung Cloud-erste Strategien umwandeln.

- Von Dienstleistungen

Auf der Grundlage von Dienstleistungen wird der Markt in Bildungsdienstleistungen, Implementierungsdienstleistungen, Beratungsdienstleistungen und andere segmentiert. Das Segment Implementation Services dominierte den Markt mit einem Anteil von 39,8% im Jahr 2025, der durch die zunehmende Notwendigkeit der Bereitstellung, Konfiguration und Integration von chronischen Krankheitsmanagement-Plattformen innerhalb von Krankenhausökosystemen getrieben wurde. Healthcare-Anbieter hängen von Implementierungsdiensten ab, um digitale Gesundheitswerkzeuge mit EHR-Systemen, tragbaren Geräten und Telegesundheitsplattformen zu verbinden. Diese Dienste gewährleisten eine reibungslose Workflow-Integration und reduzieren Betriebsstörungen während der digitalen Transformation. Die zunehmende Einführung von Gesundheitsmanagementsystemen der Bevölkerung verstärkt die Nachfrage weiter. Die Implementierung bleibt für die Sicherstellung der Systemeffizienz und der Usability in klinischen Einstellungen unerlässlich. Sie generiert weiterhin den höchsten Umsatzbeitrag unter den Dienstleistungssegmenten.

Das Segment Consulting Services ist das am schnellsten wachsende Unternehmen mit einem CAGR von 14,3% von 2026–2033, das von steigender Komplexität in der Healthcare Digitalisierung und zunehmendem Fokus auf wertbasierte Pflegemodelle angetrieben wird. Healthcare-Organisationen benötigen eine kompetente beratende Unterstützung für die KI-Integration, Datenanalysestrategien und regulatorische Compliance. Beratungsleistungen helfen auch bei der Entwicklung langfristiger chronischer Pflegemanagementstrategien und der Optimierung von Patientenverlobungsmodellen. Die Umstellung auf präventive Gesundheitsversorgung und Bevölkerungsgesundheit wird die Nachfrage weiter beschleunigen. Organisationen suchen zunehmend Anleitung, um ROI von digitalen Gesundheitsinvestitionen zu maximieren. Dieses Segment erweitert sich rasant, da sich die Gesundheitssysteme in Richtung einer ergebnisorientierten Pflegelieferung übergehen.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der Markt in Herz-Kreislauf-Erkrankungen (CVD), Diabetes, Arthritis, Asthma, Krebs und andere segmentiert. Das Segment Diabetes dominierte den Markt mit einem Anteil von 33,1% im Jahr 2025, aufgrund seiner hohen globalen Prävalenz und ständigem Bedarf an Glukoseüberwachung, Medikamentenhaftung und Lifestyle-Management. Digitale Diabetes-Management-Plattformen sind weithin mit tragbaren Glucose-Monitoren und mobilen Gesundheitsanwendungen integriert. Starke Patientenangriffsanforderungen machen Diabetes zu einem zentralen Anwendungsgebiet für chronische Pflegetechnologien. Regierungsinitiativen zur Diabetesprävention und -bekämpfung unterstützen die Marktherrschaft weiter. Kontinuierlicher Krankheitsverlauf erfordert langfristige digitale Überwachungslösungen. Dies gewährleistet eine anhaltende Nachfrage in globalen Gesundheitssystemen.

Das Segment Krebs ist das am schnellsten wachsende Projekt, um mit einem CAGR von 15,6% von 2026–2033 zu erweitern, angetrieben durch steigende Onkologie-Fälle und zunehmende Einführung von digitalen Krebsversorgungsplattformen. Krebsmanagement erfordert eine hoch koordinierte, langfristige Überwachung, so dass es ideal für chronische Krankheitstechnologien. KI-fähige Analytik und Präzisionsmedizin werden zunehmend für die personalisierte Behandlungsplanung eingesetzt. Krankenhäuser und Onkologiezentren übernehmen Fernüberwachungssysteme, um die Überlebensversorgung zu verbessern. Die Ausweitung der Investitionen in die Krebsbehandlungsinfrastruktur beschleunigt das Wachstum weiter. Die digitale Integration über Chemotherapie, Radiologie und Post-Care-Pfad wächst rasant.

- Mit dem Endbenutzer

Der Markt wird auf Basis von Endbenutzern zu Gesundheitsdienstleistern, Krankenkassen und anderen segmentiert. Das Segment Healthcare Provider dominierte den Markt mit einem Anteil von 54,7% im Jahr 2025, da Krankenhäuser, Kliniken und Krankenpflegezentren die Hauptnutzer von chronischen Krankheitsmanagement-Plattformen sind. Anbieter verlassen sich auf diese Systeme zur Patientenüberwachung, Pflegekoordination und klinischen Entscheidungsunterstützung. Die zunehmende chronische Krankheitslast weltweit hat eine effiziente digitale Versorgung unerlässlich gemacht. Die Integration mit EHR-Systemen, Tele-Gesundheitsplattformen und AI-basierten Analytiken verstärkt die Adoption weiter. Healthcare-Anbieter bleiben der zentrale Durchführungspunkt für chronische Krankheitsmanagement-Workflows. Ihre dominante Rolle in der Patientenversorgung sorgt für eine anhaltende Marktführerschaft.

Das Segment Healthcare Payers ist das am schnellsten wachsende Segment, das sich mit einem CAGR von 13,9% von 2026–2033 ausdehnt, das von der Verschiebung auf wertbasierte Erstattungsmodelle und Kosteneindämmungsstrategien angetrieben wird. Versicherungsunternehmen übernehmen zunehmend digitale Gesundheitsplattformen, um die Spitalisierungsraten und Langzeitbehandlungskosten zu reduzieren. Diese Systeme ermöglichen eine vorausschauende Risikobewertung, präventive Betreuung und Gesundheitsmanagement der Bevölkerung. Die Zusammenarbeit zwischen Zahlern und Technologie-Anbietern wächst rasant. Der wachsende Fokus auf die Reduzierung der Gesundheitsausgaben und die Verbesserung der Ergebnisse ist die Steigerung der Adoption. Dieses Segment entwickelt sich schnell, da die Zahler bei chronischen Krankheitsmanagement-Ökosystemen eine aktivere Rolle spielen.

Global Chronic Disease Management Technology Market Regionale Analyse

Nordamerika dominierte den globalen Markt für chronische Krankheitsmanagement-Technologien mit dem größten Umsatzanteil von 42,9% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von digitalen Gesundheitsplattformen und starke Rückerstattungsunterstützung für Remote-Patientenüberwachungsdienste. Die Region profitiert von einer hohen Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs, treiben ständige Nachfrage nach entfernten Patientenüberwachungs- und Pflegekoordinationslösungen. Starke Präsenz führender Health-Tech-Unternehmen, günstiger Rückzahlungsrahmen und schneller Ausbau der Telegesundheitsdienste beschleunigen das Marktwachstum weiter. Die zunehmenden Investitionen in AI-getriebene Analytik, tragbare Geräte und Gesundheitsmanagement-Plattformen der Bevölkerung stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Chronic Disease Management Technology Market Insight

Die Vereinigten Staaten dominierten den Markt für chronische Krankheitsmanagement-Technologien und entfielen auf den größten Umsatzanteil im Jahr 2025, der von einem hochentwickelten IT-Ökosystem im Gesundheitswesen, einer starken digitalen Gesundheitsannahme und einer weit verbreiteten Integration von EHR/EMR-Systemen über Gesundheitswesen-Anbieter geleitet wurde. Das Land hat eine hohe Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs, die weiterhin die Nachfrage nach entfernten Patientenüberwachungs- und digitalen Pflegemanagement-Lösungen treibt. Starke Präsenz führender Health-Tech-Unternehmen und kontinuierliche Investitionen in AI-fähige Analytik und tragbare Gesundheitstechnologien stärken die Markterweiterung weiter. Auch die günstige Rückzahlungsstruktur und die rasche Übernahme von Telegesundheitsdiensten beschleunigen den Einsatz in Krankenhäusern und Zahlerorganisationen. Darüber hinaus ist die zunehmende Fokussierung auf wertebasiertes Pflege- und Bevölkerungsgesundheitsmanagement eine Verbesserung der langfristigen Einführung chronischer Krankheitsmanagement-Plattformen.

Europa Chronische Krankheit Management Technologie Markt Insight

Europa ist nach wie vor ein wichtiger Beitrag zum Markt für chronische Krankheitsmanagement-Technologien, der von etablierten öffentlichen Gesundheitssystemen, zunehmender digitaler Gesundheitstransformation und zunehmendem Fokus auf präventive und wertbasierte Pflegemodelle getragen wird. Die Region profitiert von einer starken Übernahme von interoperablen Gesundheitsplattformen und einer erweiterten Integration von chronischen Pflegelösungen in Krankenhäuser und primäre Versorgungsnetze. Eine hohe Prävalenz der lebensbegleitenden chronischen Bedingungen unterstützt die Nachfrage nach kontinuierlichen Monitoring- und Pflegekoordinationswerkzeugen. Wachsende Investitionen in AI-fähige klinische Entscheidungsunterstützungssysteme und Remote-Patientenmanagement-Plattformen erhöhen die Gesundheitseffizienz. Kontinuierliche Regierungsinitiativen zur Förderung der digitalen Gesundheit unterstützen weiterhin eine stetige Markterweiterung in ganz Europa.

Deutschland Chronic Disease Management Technology Market Insight

Der deutsche Markt für chronische Krankheitsmanagement-Technologien erweitert sich stetig, unterstützt durch eine starke Gesundheitsinfrastruktur, fortschrittliche medizinische Forschungsmöglichkeiten und die zunehmende Einführung digitaler Gesundheitslösungen in Krankenhäusern und Kliniken. Das Land profitiert von einer hohen Belastung chronischer Krankheiten und einer starken Betonung auf präventive Gesundheitsstrategien. Das deutsche Gesundheitssystem integriert zunehmend interoperable digitale Plattformen, um die Patientenüberwachung und Pflegekoordination zu verbessern. Die wachsenden Investitionen in KI-basierte Gesundheitsanalysen und Fernüberwachungstechnologien unterstützen das Marktwachstum weiter. Darüber hinaus konzentriert sich der starke Regierungsfokus auf die digitale Transformation und die Gesundheitsinnovation beschleunigt die Einführung von chronischen Krankheitsmanagementtechnologien im ganzen Land.

Vereinigtes Königreich Chronic Disease Management Technology Market Insight

Der Markt für chronische Krankheitsmanagement im Vereinigten Königreich zeugt durch eine starke Digitalisierung des öffentlichen Gesundheitswesens im Rahmen des NHS-Frameworks und eine zunehmende Einführung von Fernpflegelösungen. Die zunehmende Prävalenz von chronischen Zuständen und der alternden Bevölkerung sind wichtige Faktoren, die die Nachfrage nach kontinuierlichen Überwachungssystemen treiben. Das Vereinigte Königreich fördert aktiv die digitale Gesundheitstransformation durch nationale Gesundheitsdatenplattformen und die Telegesundheitserweiterung. Die Integration von KI-getriebenen klinischen Werkzeugen und mobilen Gesundheitsanwendungen verbessert das Patientenengagement und die Pflegeeffizienz. Darüber hinaus unterstützt der starke Fokus auf die Verringerung der Krankenhausbelastung und die Verbesserung der präventiven Pflegeergebnisse weiterhin die Markterweiterung.

Asia Pacific Chronic Disease Management Technologie Markt Einblick

Der Markt für chronische Erkrankungen im asiatisch-pazifischen Bereich wird erwartet, dass das schnellste Wachstum, das durch eine rasche Entwicklung der Gesundheitsinfrastruktur, eine zunehmende chronische Krankheitslast und eine starke Übernahme von mobilen Gesundheits- und Telemedizin-Plattformen verursacht wird. Länder wie China, Indien und Japan investieren stark in digitale Gesundheitsökosysteme und AI-basierte Gesundheitsüberwachungssysteme. Die Umsetzung von staatlichen Initiativen konzentriert sich auf die Ausweitung der Gesundheitszugänglichkeit und die Verbesserung der präventiven Pflege beschleunigen die Annahme. Das zunehmende Eindringen von Smartphones und tragbaren Geräten unterstützt die Echtzeit-Patienteneinbindung und die Fernüberwachung. Die Ausweitung der Beteiligung globaler Health-Tech-Unternehmen verstärkt die Marktdurchdringung in der gesamten Region.

China Chronische Krankheit Management Technologie Markt Insight

Der Markt für chronische Krankheitsmanagement in China wächst rasant, getrieben von zunehmender Urbanisierung, steigender chronischer Krankheitslast und starker staatlicher Unterstützung für die digitale Gesundheitstransformation. Das Land investiert stark in AI-fähige Gesundheitssysteme, mobile Gesundheitsplattformen und groß angelegte Krankenhausdigitalisierungsprogramme. Die Ausweitung des Einsatzes von tragbaren Geräten und Remote-Patienten-Überwachungslösungen verbessert die chronischen Krankheitsmanagementfähigkeiten deutlich. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung und die zunehmende Zugänglichkeit der Gesundheitsversorgung werden die Nachfrage weiter beschleunigen. Zudem positioniert China als einer der am schnellsten wachsenden Märkte weltweit eine starke Beteiligung von heimischen Health-Tech-Unternehmen.

Japan Chronische Krankheit Management Technologie Markt Einblick

Der japanische Markt für chronische Krankheitsmanagement-Technologien zeigt ein stetiges Wachstum aufgrund einer schnell alternden Bevölkerung, einer hohen Prävalenz chronischer Krankheiten und einem starken Fokus auf fortschrittliche Gesundheitstechnologien. Das Land setzt digitale Gesundheitsplattformen, Robotik und AI-basierte Überwachungssysteme ein, um die Effizienz der Patientenversorgung zu verbessern. Krankenhäuser und Forschungseinrichtungen nutzen zunehmend Fernüberwachungswerkzeuge für das langfristige Krankheitsmanagement. Eine starke Integration von verschleißfähigen Gesundheitstechnologien und Telemedizin-Plattformen verbessert die Akzeptanz. Darüber hinaus unterstützt Japans Schwerpunkt auf der Präzisionsversorgung und präventiven Pflegestrategien weiterhin die Markterweiterung.

Global Chronic Disease Management Technology Marktanteil

Die Chronic Disease Management Technology Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Allscripts Healthcare Solutions, Inc. (USA)

- NextGen Healthcare, Inc. (USA)

- eClinicalWorks, LLC (USA)

- athenahealth, Inc. (USA)

- Greenway Health, LLC (USA)

- Cerner Corporation (USA)

- Meditech (USA)

- McKesson Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- IBM Corporation (US)

- Oracle Corporation (USA)

- Cognizant Technology Solutions Corporation (USA)

- Infosys Limited (Indien)

- Optum, Inc. (USA)

- Health Catalyst, Inc. (USA)

- Pegasystems Inc. (USA)

- GE HealthCare (USA)

- Medtronic (Irland)

Aktuelle Entwicklungen im globalen Markt für chronische Krankheiten

- Im April 2026 erweiterte El Salvador sein AI-getriebenes chronisches Krankheitsmanagement-System, das von Googles Gemini-Modell betrieben wird, um Patienten mit Erkrankungen wie Diabetes und Bluthochdruck in großem Umfang zu überwachen. Die Plattform unterstützt Echtzeit-Symptom-Tracking, automatisierte klinische Bewertung und virtuelle Konsultationen zur Verbesserung langfristiger Krankheitsmanagement-Ergebnisse. Es bietet auch AI-basierte Empfehlungen für Diagnostik und Behandlungswege, die Stärkung der frühen Interventionsfähigkeiten. Das System wurde skaliert, um über eine Million Nutzer zu dienen und die Bereitstellung von KI auf nationaler Ebene im Gesundheitswesen hervorzuheben. Diese Initiative zeigt die zunehmende Integration von generativem KI in bevölkerungsskalige chronische Pflegesysteme

- Im Februar 2026 verstärkte Indien sein AI-getriebenes Gesundheits-Ökosystem durch den Ausbau von chronischen Krankheitserkennungs- und Managementinitiativen durch fortgeschrittene Forschungsprogramme am IISc Bengaluru. Diese Initiativen konzentrieren sich auf die Früherkennung von nicht übertragbaren Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Bedingungen mit maschinellen Lernmodellen. Das System ist darauf ausgelegt, Gesundheitsarbeiter bei der Risikoschichtung und klinischen Entscheidungsunterstützung im Maßstab zu unterstützen. Die Integration mit digitalen Gesundheitsplattformen verbessert die Zugänglichkeit in ländlichen und benachteiligten Regionen. Diese Entwicklung unterstreicht Indiens zunehmende Betonung auf AI-fähige vorbeugende Gesundheitsinfrastruktur

- Im September 2025 beschleunigten globale Gesundheitssysteme die Einführung von KI-fähigen Telemedizin-Plattformen für das chronische Krankheitsmanagement, insbesondere für Diabetes und Herz-Kreislauf-Bedingungen. Diese Plattformen unterstützen kontinuierliche Fernüberwachung, automatisierte Patientenversuche und personalisierte Behandlungsempfehlungen. Die Integration von AI hat die Effizienz bei der Verwaltung langfristiger Patientenversorgung außerhalb von Krankenhauseinstellungen verbessert. Diese Verschiebung wurde durch steigende chronische Krankheitsprävalenz und erhöhte Nachfrage nach hausbasierten Pflegelösungen getrieben. Es spiegelt einen breiteren globalen Übergang zu digitalen ersten chronischen Pflegemodellen wider.

- Im März 2025 erlebte der Markt für chronische Krankheitsmanagement-Technologie eine verstärkte Konsolidierung, mit Healthtech-Unternehmen, die digitale Diabetes- und Fernpflegeplattformen erwerben, um integrierte Pflegeökosysteme aufzubauen. Diese Akquisitionen konzentrieren sich auf die Kombination von KI-Analysen, verschleißbarer Integration und Remote Monitoring in einheitliche chronische Pflegelösungen. Der Trend wird von der Notwendigkeit angetrieben, die Fragmentierung in den digitalen Gesundheitsdiensten zu reduzieren. Es verbessert auch die Interoperabilität zwischen Patientenüberwachungssystemen und klinischen Workflows. Diese Konsolidierung spiegelt die Reifung des globalen digitalen chronischen Krankheitsmanagementsystems wider.

- Im Dezember 2024 führte der UK National Health Service ein bahnbrechendes KI-basiertes Werkzeug ein, das das Typ-2-Diabetesrisiko mit ECG-Daten bis zu 13 Jahren vorhersagen kann. Das System identifiziert frühe physiologische Marker, die mit Stoffwechselstörungen verbunden sind, wodurch vorbeugende Eingriffe vor Krankheitsbeginn möglich sind. Es wird im Rahmen von NHS-digitalen Transformationsinitiativen getestet, um chronische Krankheitslast zu reduzieren. Das Werkzeug stellt eine Verschiebung von der reaktiven Behandlung bis hin zur prädiktiven chronischen Krankheitsmanagement dar. Es wird erwartet, dass die langfristigen Gesundheitsergebnisse der Bevölkerung im britischen Gesundheitssystem deutlich verbessert werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.