Global Chylomicronemia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

500.50 Billion

USD

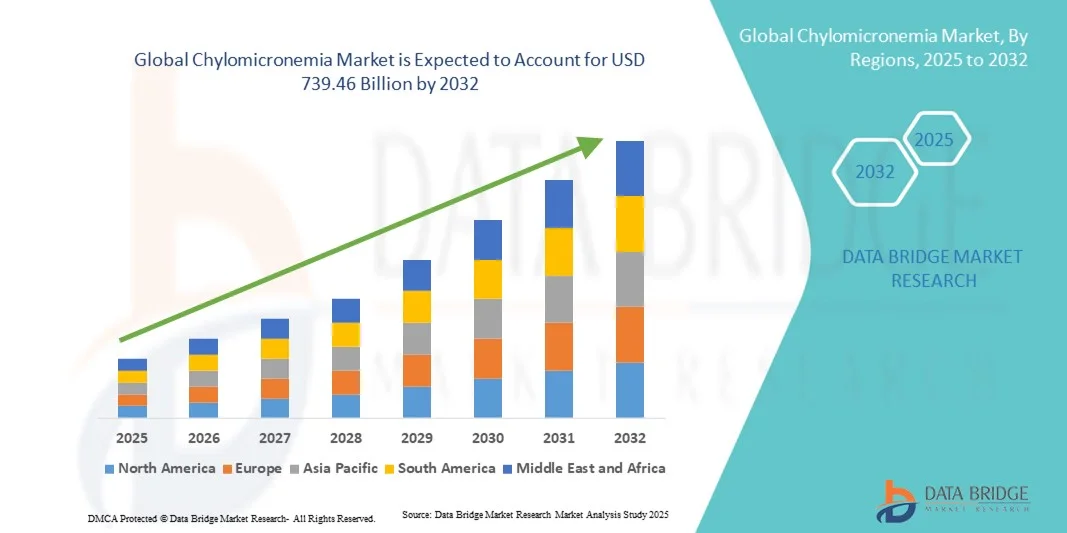

739.46 Billion

2024

2032

USD

500.50 Billion

USD

739.46 Billion

2024

2032

| 2025 –2032 | |

| USD 500.50 Billion | |

| USD 739.46 Billion | |

| % | |

|

Globale Marktsegmentierung für Chylomikronämie nach Behandlung (Ernährungsberatung, Gentherapie, Triglyceridsenkende Mittel, Waylivra und andere), Diagnose (Bluttest und molekulargenetische Tests), Symptome (Xanthome, Hepatosplenomegalie, Lipemia retinalis, Depression, Gedächtnisverlust und andere), Endnutzer (Kliniken, Krankenhäuser, Diagnosezentren und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße der Chylomikronämie

- Der globale Markt für Chylomikronämie hatte im Jahr 2024 einen Wert von 500,5 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 739,46 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des schweren Hypertriglyceridämie- und Chylomikronämie-Syndroms sowie durch das wachsende Bewusstsein für seltene Fettstoffwechselstörungen angetrieben. Fortschritte bei Gentests, Lipidprofilen und der Früherkennung fördern die Identifizierung von Patienten, was wiederum die Nachfrage nach wirksamen Therapie- und Managementlösungen für Chylomikronämie erhöht.

- Darüber hinaus beschleunigt die Entwicklung neuartiger Therapien, darunter Antisense-Oligonukleotide, Gentherapie und lipidsenkende Medikamente, die Verbreitung von Behandlungsmethoden für Chylomikronämie. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Forschungseinrichtungen und Patientenorganisationen für seltene Erkrankungen fördert Innovationen und verbessert den Patientenzugang, wodurch das Wachstum des Chylomikronämie-Marktes deutlich ankurbelt.

Marktanalyse für Chylomikronämie

- Der Markt für Chylomikronämie verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Prävalenz schwerer Hypertriglyceridämie und des familiären Chylomikronämie-Syndroms, des steigenden Bewusstseins für seltene Fettstoffwechselstörungen sowie Fortschritten in der Diagnostik wie Gentests und Lipidprofilierung. Die verbesserte Patientenidentifizierung und frühzeitige Intervention fördern die Anwendung von Therapien und Managementlösungen in den globalen Gesundheitssystemen.

- Darüber hinaus wird der Markt durch die Entwicklung innovativer Therapien, darunter Antisense-Oligonukleotide, Gentherapie, Fibrate und neuartige Lipidsenker, angetrieben. Strategische Kooperationen zwischen Pharmaunternehmen, Forschungseinrichtungen und Patientenorganisationen beschleunigen die Innovation und den Zugang zu Behandlungen und tragen so maßgeblich zum Marktwachstum bei.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,3 % den Markt für Chylomikronämie. Gründe hierfür waren hohe Gesundheitsausgaben, die starke Präsenz wichtiger Pharmaunternehmen, die weitverbreitete Anwendung fortschrittlicher Diagnostik und eine robuste Infrastruktur für die klinische Forschung. Die USA bleiben das führende Land in der Region, was durch die frühzeitige Einführung neuer Therapien und die Erstattungspolitik für Behandlungen seltener Erkrankungen begünstigt wird.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region im Markt für Chylomikronämie sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 %. Gründe hierfür sind das wachsende Bewusstsein für seltene Fettstoffwechselstörungen, steigende Gesundheitsausgaben, verbesserte Diagnosemöglichkeiten und der erweiterte Zugang der Patienten zu innovativen Therapien, insbesondere in Japan, China und Indien.

- Das Segment der Bluttests dominierte 2024 mit einem Marktanteil von 53,1 % den Markt, da Lipidprofile im Nüchternzustand und Triglyceridmessungen weiterhin die wichtigsten Diagnoseinstrumente zur Erkennung von Chylomikronämie darstellen.

Berichtsumfang und Marktsegmentierung für Chylomikronämie

|

Attribute |

Chylomikronämie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Chylomikronämie

Zunehmendes Bewusstsein und Fokus auf Früherkennung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Chylomikronämie ist das wachsende Bewusstsein von Patienten, medizinischem Fachpersonal und politischen Entscheidungsträgern für die Früherkennung und Behandlung von Fettstoffwechselstörungen. Dieser Trend führt zu Verbesserungen bei Screening-Programmen und dem Zugang zu spezialisierten Therapien.

- Beispielsweise führen mehrere führende Krankenhäuser und Forschungszentren umfassende Lipidprofil-Screening-Protokolle ein, um Hochrisikopatienten frühzeitig zu identifizieren. Solche Initiativen ermöglichen ein rechtzeitiges Eingreifen und verbessern die Behandlungsergebnisse.

- Die Betonung der Früherkennung ermöglicht es den Gesundheitsdienstleistern, personalisierte Behandlungsstrategien anzuwenden, die Triglyceridwerte effektiver zu überwachen und das Risiko einer akuten Pankreatitis im Zusammenhang mit Chylomikronämie zu verringern.

- Regierungen und gemeinnützige Organisationen starten zudem Aufklärungskampagnen und Bildungsprogramme, um die Bedeutung von Lebensstilmanagement, Ernährungsumstellung und Therapietreue hervorzuheben und so das Marktwachstum weiter zu fördern.

- Dieser Trend hin zu einem proaktiven Krankheitsmanagement fördert Innovationen bei Therapieansätzen, diagnostischen Tests und der Patientenüberwachung und prägt die Erwartungen von Gesundheitsdienstleistern und Patienten gleichermaßen.

- Die zunehmende Verfügbarkeit fortschrittlicher Diagnostik und verbesserter klinischer Leitlinien dürfte die Einführung wirksamer Behandlungsstrategien für Chylomikronämie in allen Regionen beschleunigen.

Marktdynamik der Chylomikronämie

Treiber

Zunehmende Verbreitung genetischer Lipidstoffwechselstörungen und wachsende therapeutische Fortschritte

- Die zunehmende Verbreitung seltener Fettstoffwechselstörungen wie des familiären Chylomikronämie-Syndroms (FCS) ist ein Haupttreiber des Chylomikronämie-Marktes. Ein gesteigertes Bewusstsein bei Ärzten und Patienten erleichtert die Früherkennung und den Behandlungsbeginn.

- Beispielsweise entwickelten führende Pharmaunternehmen im Jahr 2024 neuartige Therapien gegen Lipoproteinlipasemangel und damit verbundene Störungen des Triglyceridstoffwechsels, was zu besseren Behandlungsergebnissen und erweiterten Therapieoptionen führte. Solche Entwicklungen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Gesundheitsdienstleister setzen zunehmend auf eine Kombination aus pharmakologischen Interventionen, Ernährungsumstellung und Lebensstilberatung, um den Triglyceridspiegel effektiv zu regulieren.

- Zunehmende Investitionen in Forschung und Entwicklung für seltene Fettstoffwechselstörungen führen zur Entwicklung zielgerichteter Therapien, Gentherapien und unterstützender Behandlungslösungen und erweitern so den Marktumfang.

- Die zunehmende Verfügbarkeit von klinischen Studienprogrammen, Initiativen zur Patientenunterstützung und Erstattungspolitiken fördert ebenfalls die Akzeptanz in Krankenhäusern, Fachkliniken und Diagnosezentren.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten neuartiger pharmakologischer Therapien, Gentherapien und fortschrittlicher Diagnoseverfahren stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Viele Patienten in Entwicklungsländern haben möglicherweise keinen Zugang zu spezialisierter Versorgung oder teuren Behandlungsoptionen.

- Eine im Jahr 2023 im Journal of Clinical Lipidology veröffentlichte Studie hob beispielsweise hervor, dass Patienten mit familiärem Chylomikronämie-Syndrom (FCS) in Südostasien aufgrund prohibitiver Kosten und fehlender Kostenerstattung nur eingeschränkten Zugang zu Enzymersatztherapien hatten.

- Die begrenzte Verfügbarkeit von Spezialisten für Fettstoffwechselstörungen und spezialisierten Behandlungszentren in bestimmten Regionen schränkt den Zugang zu einer optimalen Krankheitsbehandlung zusätzlich ein.

- Um einen gleichberechtigten Patientenzugang zu gewährleisten, bedarf es politischer Unterstützung, einer verbesserten Krankenversicherung und umfassenderer Investitionen in die Gesundheitsinfrastruktur. Unternehmen und Gesundheitsdienstleister konzentrieren sich zunehmend auf Patientenunterstützungsprogramme und Partnerschaften mit staatlichen Initiativen, um diese Hürden zu überwinden.

- Während technologische Fortschritte in der Diagnostik und Therapie die Komplikationen von Krankheiten verringern, könnten die als hoch empfundenen Kosten und die begrenzte Verfügbarkeit bestimmter Therapien deren Anwendung in einigen Regionen weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, Aufklärungskampagnen und kosteneffiziente Behandlungslösungen wird entscheidend für ein nachhaltiges Marktwachstum sein.

Marktübersicht Chylomikronämie

Der Markt ist segmentiert nach Behandlung, Diagnose, Symptomen, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für Chylomikronämie in Ernährungsberatung, Gentherapie, Triglyceridsenker, Waylivra und weitere unterteilt. Triglyceridsenker erzielten 2024 mit 46,3 % den größten Marktanteil, was auf ihre nachgewiesene Wirksamkeit bei der Senkung des Plasmatriglyceridspiegels und der Prävention akuter Pankreatitis zurückzuführen ist. Diese Medikamente, darunter Fibrate und Omega-3-Fettsäuren, werden in den wichtigsten Märkten häufig verschrieben und erstattet. Regelmäßige Kontrollen und Dosisanpassungen führen zu wiederholten Verschreibungen und damit zu nachhaltigen Einnahmen. Die breite klinische Erfahrung von Endokrinologen und Lipidologen gewährleistet hohe Anwendungsraten. Die Verfügbarkeit von Kombinationstherapien verbessert die Therapietreue und die Behandlungsergebnisse. Pharmazeutische Innovationen verbessern kontinuierlich Wirksamkeit und Sicherheitsprofil und unterstützen so die Marktführerschaft. Die Kostenübernahme durch die Krankenkassen und Leitlinienempfehlungen fördern die breite Anwendung zusätzlich. Triglyceridsenker bleiben ein Eckpfeiler der Langzeitbehandlung des familiären Chylomikronämie-Syndroms. Sie erleichtern zudem die Integration mit anderen unterstützenden Behandlungsmaßnahmen wie Ernährungsberatung. Das Segment profitiert von etablierten Vertriebskanälen und langjährigen klinischen Protokollen. Klinische Studien mit Fokus auf neue Wirkstoffe erweitern die Therapieoptionen in dieser Kategorie. Diese Faktoren sichern Triglycerid-senkenden Medikamenten insgesamt den höchsten Umsatzanteil im Jahr 2024.

Für den Bereich Gentherapie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die Entwicklung zielgerichteter Therapien, die die genetischen Ursachen der Chylomikronämie behandeln. Klinische Studien mit neuartigen Gen-Editing-Plattformen zeigen vielversprechende erste Ergebnisse bei der Normalisierung des Lipidstoffwechsels. Das Potenzial einer einmaligen, kurativen Intervention macht die Gentherapie für Patienten und Investoren gleichermaßen attraktiv. Der Ausbau von Programmen zur Anwendung aus Mitgefühl und Anreize für Arzneimittel für seltene Leiden beschleunigt die Akzeptanz. Zulassungsbehörden in Nordamerika und Europa bieten beschleunigte Zulassungsverfahren für diese Therapien und fördern so das Wachstum zusätzlich. Kooperationen zwischen Biotech-Unternehmen und akademischen Einrichtungen stärken die Produktpipeline. Die Produktionsausweitung und verbesserte Vektortechnologien verbessern die Verfügbarkeit. Patientenorganisationen klären auf und fördern eine frühere Diagnose und Behandlung. Das Potenzial der Gentherapie, die lebenslangen Behandlungskosten zu senken, unterstützt die Diskussionen über die Kostenerstattung. Der hohe ungedeckte Bedarf in schweren Fällen sichert ein anhaltendes Marktinteresse. Laufende Forschung und Entwicklung sowie positive Studienergebnisse stärken weiterhin das Vertrauen der Investoren und die prognostizierte CAGR.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bluttests und molekulargenetische Tests unterteilt. Das Segment der Bluttests dominierte 2024 mit einem Marktanteil von 53,1 %, da Lipidprofile im Nüchternzustand und Triglyceridmessungen weiterhin die wichtigsten Diagnoseverfahren zur Erkennung von Chylomikronämie darstellen. Routinemäßige Bluttests sind leicht zugänglich, kostengünstig und werden weltweit von Kliniken und Krankenhäusern häufig eingesetzt. Die hohe Prävalenz wiederholter Kontrollen im Rahmen der chronischen Behandlung sichert eine kontinuierliche Nachfrage. Die Integration von Bluttests in Präventions- und Familien-Screening-Programme unterstreicht ihre klinische Relevanz. Standardisierte Protokolle und die Laborinfrastruktur gewährleisten Zuverlässigkeit und Skalierbarkeit. Bluttests dienen oft als Ausgangswerte zur Steuerung der Behandlungseffektivität und -anpassung. Regelmäßige Kontrollen sind entscheidend für Patienten, die Triglycerid-senkende Medikamente einnehmen oder diätetische Maßnahmen ergreifen. Die Bequemlichkeit und die Nichtinvasivität von Bluttests fördern die Patienten-Compliance. Bluttests ermöglichen zudem die frühzeitige Identifizierung von Risikopatienten und die Entwicklung von Strategien zur Sekundärprävention. Die Kombination aus Kosteneffizienz, klinischer Zuverlässigkeit und wiederholter Anwendung festigt die dominante Marktposition.

Das Segment der molekulargenetischen Diagnostik wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,0 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für das familiäre Chylomikronämie-Syndrom und der steigende Bedarf an präziser Diagnostik. Fortschritte in der Next-Generation-Sequenzierung ermöglichen die schnelle Identifizierung pathogener Varianten im Lipidpolysaccharid-Gen (LPL) und verwandten Genen. Eine frühzeitige genetische Diagnose ermöglicht maßgeschneiderte Therapiestrategien und die Eignung für Gentherapiestudien. Der Ausbau genetischer Beratungs- und Bevölkerungsscreening-Programme trägt zur steigenden Akzeptanz bei. Steigende Investitionen in die molekulare Diagnostik und sinkende Kosten verbessern die Zugänglichkeit. Initiativen zur personalisierten Medizin und die regulatorische Unterstützung für die Diagnostik seltener Erkrankungen beschleunigen das Wachstum zusätzlich. Gentests werden zunehmend in spezialisierte Lipidambulanzen und tertiäre Versorgungszentren integriert. Patientenvertretung und Aufklärungsprogramme fördern das Bewusstsein für die Vorteile der Tests. Die Präzision der molekularen Diagnostik in Verbindung mit ihrer Rolle bei der Stratifizierung von Erkrankungen macht sie zum am schnellsten wachsenden Segment der Diagnostik.

- Nach Symptomen

Anhand der Symptome wird der Markt in Xanthome, Hepatosplenomegalie, Lipemia retinalis, Depression, Gedächtnisverlust und weitere Kategorien unterteilt. Das Segment der Xanthome erzielte 2024 mit 38,7 % den größten Marktanteil, da sie gut sichtbar sind und als klinischer Auslöser für eine frühzeitige Diagnose dienen. Xanthome veranlassen häufig die Überweisung an einen Spezialisten und die Durchführung von Lipidprofilanalysen, wodurch Bedarf an Diagnostik und Therapie entsteht. Ihr Vorhandensein dient als Biomarker für den Schweregrad der Erkrankung und die Therapiekontrolle. Rezidivierende Manifestationen können dermatologische Behandlungen und interventionelle Eingriffe erforderlich machen. Die klinische Erkennung von Xanthomen trägt zu einem raschen Therapiebeginn bei und reduziert Komplikationen wie Pankreatitis. Das Bewusstsein von Patienten und Angehörigen fördert zudem eine frühzeitige ärztliche Konsultation. Die Häufigkeit von Xanthomen beim familiären Chylomikronämie-Syndrom macht sie zu einem konsistenten klinischen Merkmal. Die Integration in leitlinienbasierte Behandlungspfade gewährleistet standardisierte Therapieabläufe. Die longitudinale Nachbeobachtung von Patienten trägt zur Optimierung der Ressourcennutzung im Gesundheitswesen und zur Marktentwicklung bei.

Für den Bereich Depression wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anerkennung der neuropsychiatrischen Auswirkungen chronischer Stoffwechselerkrankungen. Das wachsende Bewusstsein für psychische Gesundheit bei Patienten mit seltenen Erkrankungen fördert die Bemühungen um Screening und Behandlung. Psychiatrische Interventionen, Beratung und Pharmakotherapie werden immer häufiger in die ganzheitliche Patientenversorgung integriert. Telepsychiatrie und integrierte Klinikmodelle verbessern den Zugang zu psychiatrischen Leistungen. Klinische Studien, die eine Verbesserung der Lebensqualität durch psychiatrische Versorgung belegen, fördern deren breitere Anwendung. Die Belastung durch chronische Erkrankungen und häufige Krankenhausaufenthalte macht die Unterstützung der psychischen Gesundheit unerlässlich. Die Ausweitung der Krankenversicherung auf Behandlungen psychischer Erkrankungen treibt das Wachstum zusätzlich an. Aufklärungskampagnen und die Interessenvertretung von Patienten fördern die Früherkennung und Behandlung. Die Integration in die multidisziplinäre Versorgung stärkt die Akzeptanz psychiatrischer Interventionen.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Marktanteil von 47,5 % den größten Umsatzanteil, da sie als primäre Anlaufstellen für Diagnose, Behandlung und Nachsorge von Chylomikronämie fungieren. Krankenhäuser bieten Zugang zu Triglycerid-senkenden Therapien, Gentherapieprogrammen und multidisziplinärer Versorgung. Universitätskliniken beherbergen Spezialambulanzen für seltene Erkrankungen und die Teilnahme an klinischen Studien und konzentrieren sich auf hochwertige Leistungen. Komplexe Interventionen wie Lipidapherese oder fortgeschrittene Therapien werden überwiegend im Krankenhaus durchgeführt. Erstattungsmodelle begünstigen häufig die stationäre Versorgung. Krankenhäuser dienen als Knotenpunkte für integrierte Versorgung, einschließlich Ernährungsberatung, Gentests und psychiatrischer Betreuung. Hohe Patientenzahlen und Überweisungsnetzwerke stärken ihre Marktführerschaft. Exzellenzzentren und spezialisierte Lipideinheiten zentralisieren die Behandlung zusätzlich und sichern so die Einnahmen.

Das Segment der Diagnosezentren wird aufgrund der erweiterten Kapazitäten für biochemische und genetische Tests voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % am schnellsten wachsen. Unabhängige Diagnoseeinrichtungen kooperieren zunehmend mit Krankenhäusern, um einen flächendeckenden Zugang zu Screening und Monitoring zu ermöglichen. Investitionen in molekulare Hochdurchsatzplattformen und automatisierte Testverfahren verkürzen die Bearbeitungszeiten. Ambulante Überwachung, Familien-Screening und Früherkennungsprogramme fördern die Patientenbeteiligung. Telediagnostik und Fernbefundung tragen zusätzlich zu ihrer Verbreitung bei. Kosteneffizienz, Skalierbarkeit und Spezialisierung machen Diagnosezentren zum am schnellsten wachsenden Endkundensegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Marktanteil von 52,4 % den Markt, da die meisten Spezialtherapien, darunter Triglycerid-senkende Mittel und experimentelle Gentherapien, unter Krankenhausaufsicht verabreicht werden. Hochwertige Medikamente, die Überwachung stationärer Patienten und integrierte Behandlungspfade konzentrieren die Beschaffung auf Krankenhausapotheken. Verträge, Großeinkäufe und die Herstellung von Spezialrezepturen verstärken diese Dominanz zusätzlich. Die entscheidende Bedeutung der Therapieeinleitung und -nachsorge sichert die anhaltende Marktkonzentration in Krankenhäusern.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitsdienstleistungen und die steigende Nachfrage der Patienten nach der Lieferung von Medikamenten für chronische Erkrankungen nach Hause. E-Apotheken-Plattformen ermöglichen einen breiteren Zugang zu Medikamenten zur Senkung des Triglyceridspiegels und unterstützenden Behandlungsprodukten, einschließlich Spezialmedikamenten. Die Integration mit Telemedizin- und E-Rezept-Systemen vereinfacht die wiederholte Medikamentenabgabe. Regulatorische Unterstützung für den Online-Verkauf von Medikamenten für seltene Erkrankungen und eine verbesserte Logistik, einschließlich der Kühlkette, verbessern die Verfügbarkeit. Partnerschaften zwischen Pharmaunternehmen und E-Apotheken-Anbietern beschleunigen das Marktwachstum zusätzlich. Komfort, geografische Reichweite und Kosteneffizienz treiben die rasante Expansion der Online-Apothekenkanäle bis 2032 voran.

Regionale Marktanalyse für Chylomikronämie

- Nordamerika dominierte den Markt für Chylomikronämie mit dem größten Umsatzanteil von 42,3 % im Jahr 2024. Gründe hierfür waren hohe Gesundheitsausgaben, die starke Präsenz wichtiger Pharmaunternehmen, die weitverbreitete Anwendung fortschrittlicher Diagnostik und eine robuste Infrastruktur für die klinische Forschung.

- Der Markt bleibt der führende in der Region, was durch die frühzeitige Einführung neuartiger Therapien und günstige Erstattungspolitiken für die Behandlung seltener Krankheiten begünstigt wird.

- Diese weite Verbreitung wird zusätzlich durch die Verfügbarkeit spezialisierter Behandlungszentren, moderner Labore und eines starken Netzwerks klinischer Forschungseinrichtungen, die sich auf seltene Fettstoffwechselstörungen konzentrieren, verstärkt.

Einblick in den US-amerikanischen Chylomikronämie-Markt:

Der US-amerikanische Chylomikronämie-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die weite Verbreitung spezialisierter Behandlungszentren und die kontinuierliche Entwicklung innovativer Therapien zurückzuführen, die auf das familiäre Chylomikronämie-Syndrom (FCS) und andere seltene Fettstoffwechselstörungen abzielen.

Markteinblicke zur Chylomikronämie in Europa:

Der europäische Markt für Chylomikronämie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das zunehmende Bewusstsein für seltene Fettstoffwechselstörungen und die Anwendung fortschrittlicher Behandlungsmethoden. Die Region profitiert von strengen Gesundheitsvorschriften, etablierten Kliniknetzwerken und einem verbesserten Zugang zu spezialisierten Behandlungszentren. Ein signifikantes Wachstum ist in Krankenhäusern, Fachkliniken und Diagnosezentren in Ländern wie Deutschland, Frankreich und Großbritannien zu beobachten.

Markteinblicke für Chylomikronämie in Großbritannien:

Der britische Markt für Chylomikronämie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch nationale Initiativen für seltene Erkrankungen, den Zugang zu modernsten Therapien und den starken Fokus auf Früherkennung und -behandlung. Erhöhte Investitionen in das Gesundheitswesen und Patientenunterstützungsprogramme fördern das Marktwachstum zusätzlich.

Markteinblicke zur Chylomikronämie in Deutschland:

Der deutsche Markt für Chylomikronämie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein von medizinischem Fachpersonal, die gut ausgebaute medizinische Infrastruktur und die Verfügbarkeit fortschrittlicher Therapieoptionen. Deutschlands Fokus auf Innovation und Nachhaltigkeit im Gesundheitswesen fördert die Anwendung neuartiger Behandlungsansätze für seltene Fettstoffwechselstörungen.

Markteinblicke für Chylomikronämie im asiatisch-pazifischen Raum:

Der Markt für Chylomikronämie im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % am schnellsten wachsen. Treiber dieses Wachstums sind das steigende Bewusstsein für seltene Fettstoffwechselstörungen, zunehmende Gesundheitsausgaben, verbesserte Diagnosemöglichkeiten und der erweiterte Zugang der Patienten zu innovativen Therapien. Die rasche Urbanisierung, staatliche Gesundheitsinitiativen und die zunehmende Anwendung neuer Behandlungsoptionen in Ländern wie China, Japan und Indien sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke zur Chylomikronämie in Japan:

Der japanische Markt für Chylomikronämie gewinnt aufgrund des steigenden Krankheitsbewusstseins, der fortschrittlichen Gesundheitsinfrastruktur und der staatlichen Förderung von Behandlungsprogrammen für seltene Erkrankungen an Dynamik. Die Verfügbarkeit spezialisierter Lipidambulanzen und der Ausbau der klinischen Forschung treiben das Wachstum zusätzlich an.

Markteinblicke zur Chylomikronämie in China:

Der chinesische Markt für Chylomikronämie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf staatlich geförderte Programme für seltene Erkrankungen, den raschen Ausbau von Universitätskliniken und technologische Verbesserungen in der Diagnostik und Labormedizin zurückzuführen. Die zunehmende Verfügbarkeit innovativer Therapien und die starke heimische pharmazeutische Produktionskapazität tragen maßgeblich zum Marktwachstum bei.

Marktanteil bei Chylomikronämie

Die Chylomikronämie-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ionis Pharmaceuticals, Inc. (USA)

- Arrowhead Pharmaceuticals, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- Sanofi (Frankreich)

- Boehringer Ingelheim International GmbH (Deutschland)

- Akcea Therapeutics, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Roche Holding AG (Schweiz)

- Novartis AG (Schweiz)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Ultragenyx Pharmaceutical Inc. (USA)

- MedDay Pharmaceuticals (Frankreich)

Neueste Entwicklungen auf dem globalen Chylomikronämie-Markt

- Im Februar 2024 erhielt Olezarsen (Handelsname Tryngolza) von der US-amerikanischen Arzneimittelbehörde FDA den Orphan-Drug-Status für die Behandlung von Erwachsenen mit familiärem Chylomikronämie-Syndrom (FCS). Diese Auszeichnung unterstrich den hohen ungedeckten Bedarf bei dieser seltenen Stoffwechselerkrankung und bot Anreize für eine beschleunigte Entwicklung und regulatorische Unterstützung.

- Im September 2024 gab Arrowhead Pharmaceuticals bekannt, dass sein Prüfpräparat Plozasiran in einer Phase-3-Studie zur Behandlung des FCS die primären und wichtigsten sekundären Endpunkte erfolgreich erreicht hat. Die positiven Studienergebnisse zeigten eine signifikante Senkung des Plasma-Triglyceridspiegels und eine deutliche Verbesserung der von den Patienten berichteten Ergebnisse. Damit stellt die Therapie eine vielversprechende neue Behandlungsoption für diese seltene Erkrankung dar.

- Im Dezember 2024 erteilte die FDA die Zulassung für Olezarsen (Tryngolza) als erste Therapie in den USA speziell für Erwachsene mit FCS. Das Medikament wird in Kombination mit einer fettarmen Diät angewendet. Diese Zulassung war ein historischer Meilenstein, da sie Patienten eine gezielte Behandlungsoption bot, die die zugrunde liegenden Fettstoffwechselstörungen behandelt und das Risiko einer akuten Pankreatitis reduziert.

- Im November 2024 gab Arrowhead Pharmaceuticals bekannt, dass die FDA den Zulassungsantrag (NDA) für Plozasiran zur Behandlung des FCS angenommen hat. Der PDUFA-Entscheidungstermin wurde auf den 18. November 2025 festgelegt. Diese Annahme markierte einen bedeutenden regulatorischen Meilenstein und spiegelte die Anerkennung des Potenzials der Therapie durch die Behörde wider, den dringenden medizinischen Bedarf von Patienten mit schwerer Hypertriglyceridämie im Zusammenhang mit FCS zu decken.

- Im Juli 2025 gab der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur (EMA) eine positive Stellungnahme ab und empfahl die EU-Zulassung von Olezarsen. Dieser Schritt deutete auf eine wahrscheinliche Ausweitung der Verfügbarkeit der Therapie für europäische Patienten hin und unterstrich die weltweite Anerkennung ihrer klinischen Vorteile bei der Behandlung des FCS.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.