Global Clinical Laboratory Tests Market

Marktgröße in Milliarden USD

CAGR :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

Global Clinical Laboratory Tests Market, By Test Type (Clinical Chemistry Tests, Complete Comprehensive Test oder Complete Body Test, Complete Body Count, Basic Metabolic Panel (BMP), HGB/HCT, Tests, HbA1c Tests, BUN Creatinine Tests, Electrolytes Tests, Renal Panel Tests, Routine, Spezialität und andere), Technologie (Immunoassay-basierte Tests,

Markt für klinische LabortestsÜberblick

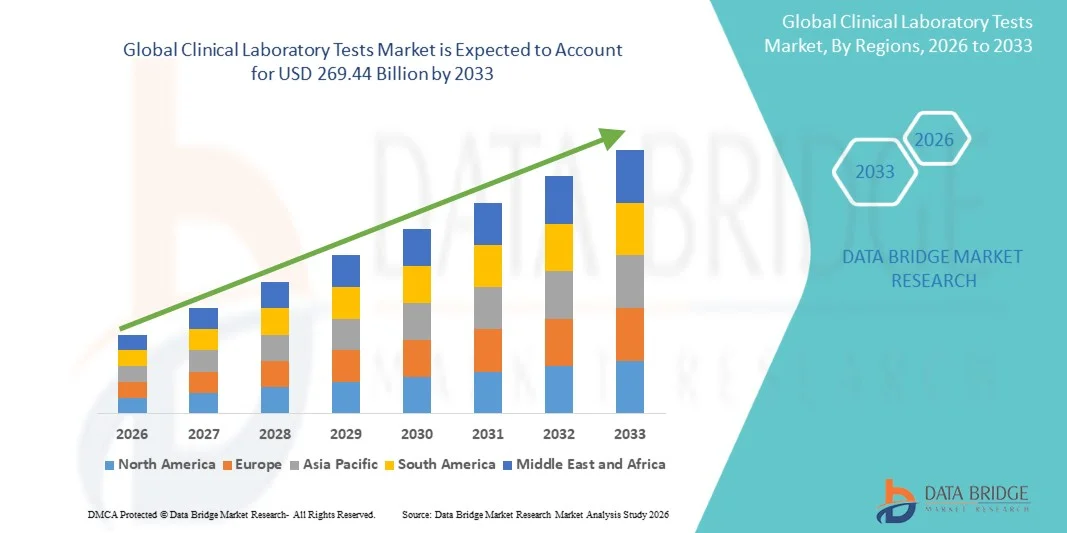

Der Klinische Labortestsmarkt wurde bei139,26 Milliarden USD im Jahr 2025und wird zu erreichen269,44 Milliarden USD bis 2033, in einemCAGR von 8,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die steigende Belastung chronischer und infektiöser Krankheiten, die zunehmende Nachfrage nach einer frühzeitigen und genauen Diagnose von Krankheiten und kontinuierliche Fortschritte in diagnostischen Technologien, einschließlich molekularer Tests und automatisierter Analysen, verursacht wird.

Der wachsende globale Fokus auf präventive Gesundheitsversorgung, routinemäßige Gesundheitsvorsorge und personalisierte Medizin erhöht die Einführung von klinischen Labortests deutlich. Darüber hinaus beschleunigen die steigende geriatrische Bevölkerung, die Ausweitung der Gesundheitsinfrastruktur in Schwellenländern und die zunehmende Auslagerung von diagnostischen Dienstleistungen an unabhängige Laboratorien das Marktwachstum weiter. Technologische Innovationen wie High-Throughput-Testplattformen, AI-fähige Diagnostik und Integration der digitalen Pathologie verbessern Effizienz, Genauigkeit und Turnaround-Zeit in klinischen Labors weltweit.

Trends und Einblicke

- Nordamerika dominierte den Klinischen Labortestsmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, einem hohen diagnostischen Testvolumen und einer weit verbreiteten Einführung fortschrittlicher Molekulardiagnostik.

- Das Segment Klinische Chemietests führte den Markt mit einem Anteil von 29,47 % im Jahr 2025, der durch den weit verbreiteten Einsatz in Routinediagnostik, chronischer Krankheitsüberwachung und vorbeugender Gesundheitsvorsorge verursacht wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,6% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, steigende Krankheitslast, zunehmendes Bewusstsein für die Frühdiagnose und schnelle Entwicklung der Laborinfrastruktur in China und Indien gefördert wird.

- HbA1c Tests sind der am schnellsten wachsende Testtyp, der eine CAGR von 9,8% registriert, was den Anstieg der globalen Prävalenz von Diabetes und die zunehmende Betonung auf die langfristige Glukoseüberwachung widerspiegelt.

- Das auf Immunoassay basierende Testing-Segment dominierte die Technologiekategorie mit einem Umsatzanteil von 34.12% im Jahr 2025, der durch seine breite Anwendung in der Infektionskrankheit Erkennung, Hormonanalyse und Routinediagnostik Screening führte.

- Die Hämatologie entfiel auf 28,63% des Marktes, bevorzugt durch eine hohe Auslastung der gesamten Blutzahl (CBC) und damit zusammenhängende Tests zur Routinediagnostik und Krankheitsüberwachung.

- Das Segment Immunologie/Serologie ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 10,6%, angetrieben durch steigende Häufigkeit von Autoimmunerkrankungen und ansteckenden Bedingungen, die Antikörper-basierte Erkennung erfordern.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 139,26 Milliarden

- Voraussichtlicher Marktwert (2033): USD 269,44 Billion

- Prognose CAGR (2026–2033): 8,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Klinische Labortests MarktSegment

|

Attribute |

Klinische Labortests SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Quest Diagnostics Inc(US) ·Labcorp(US) ·Sonic Healthcare Limited(Australien) ·Eurofins Wissenschaftliche SE(Luxemburg) ·Charles River Laboratories(US) ·Bio-Rad Laboratories, Inc(US) · Thermo Fisher Scientific Inc. (USA) · Abbott (USA) · SYNLAB International GmbH (Deutschland) · F. Hoffmann-La Roche AG (Schweiz) · Siemens Healthineers AG (Deutschland) · Danaher Corporation (USA) · PerkinElmer Inc. (USA) · Illumina, Inc. (USA) · QIAGEN (Niederlande) · BD (US) · Agilent Technologies, Inc. (USA) · Beckman Coulter, Inc. (USA) · Randox Laboratories Ltd. (U.K.) · ARUP Laboratories (USA) |

|

Marktmöglichkeiten |

· Ausbau der KI-fähigen klinischen Diagnostik und automatisierte Labor-Workflows · Steigende Nachfrage nach vorbeugenden Gesundheitsvorsorgen und zu Hauseigenen Probenerhebungsleistungen · Schnelles Wachstum der Präzisionsmedizin und biomarkerbasierten Tests |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Klinische Labortests Markttrends

Trend: Erweiterung der automatisierten und hochleistungsdiagnostischen Prüfung

Klinische Laboratorien übernehmen zunehmend automatisierte Analysatoren und hochdurchgesetzte Plattformen, um steigende Testvolumina zu bewältigen und Turnaround-Zeiten über Chemie, Hämatologie und Molekulardiagnostik zu reduzieren. Die Integration digitaler Laborinformationssysteme und KI-fähige Interpretationstools verbessert die Workflow-Effizienz, reduziert den menschlichen Fehler und unterstützt groß angelegte Bevölkerungs-Screening-Programme. Die Umstellung auf vollautomatische Laborökosysteme ermöglicht zudem eine standardisierte Berichterstattung und eine schnellere klinische Entscheidungsfindung, insbesondere im Krankenhaus- und Referenzlabor. So setzen große diagnostische Netzwerke integrierte Automatisierungslinien für die routinemäßige Blutchemie und Immunoassaytests ein.

Klinische Labortests Marktdynamik

Key Market Driver: Rising Prevalence of Chronic and Infectious Diseases

Die zunehmende globale Belastung chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs sowie wiederkehrende Infektionserkrankungen treiben die Nachfrage nach klinischen Labortests deutlich. Frühdiagnose und kontinuierliche Krankheitsüberwachung werden zu wesentlichen Bestandteilen moderner Gesundheitssysteme, was zu höheren Testvolumina über Routine- und Fachdiagnostik führt. Die Ausweitung des Gesundheitszugangs und das wachsende präventive Screening-Bewusstsein beschleunigen weltweit die Laborauslastung. So erweitern beispielsweise nationale Screening-Programme für Diabetes und Infektionskrankheiten die Testdeckung sowohl in entwickelten als auch in Schwellenländern.

Schlüsselrückhaltung/Challenge: Hohe Kosten für fortgeschrittene diagnostische Infrastruktur

Ein wesentlicher Rückhalt auf dem Markt für klinische Labortests sind die hohen Kosten für fortgeschrittene diagnostische Instrumente, molekulare Testplattformen und automatisierte Laborsysteme. Kleine und mittelständische Labore haben oft finanzielle Zwänge bei der Übernahme von Sequenzierungs-, PCR-basierten Diagnostik- und vollautomatisierten Analysatoren durch hohe Beschaffungs-, Wartungs- und Betriebskosten. Darüber hinaus beschränken die Erstattungsbeschränkungen in mehreren Regionen die weit verbreitete Einführung fortschrittlicher Testtechnologien weiter. So setzen kleinere Diagnoselabors in Entwicklungsregionen aufgrund von Budgetzwängen und Infrastrukturbeschränkungen weiterhin auf halbautomatisierte Systeme.

Key Market Opportunity: Erweiterung der Präzisionsmedizin und biomarkerbasiertes Testen

Der zunehmende Wandel in Richtung Präzisionsmedizin schafft wichtige Möglichkeiten für biomarkergetriebene und genetische Testdienste über Onkologie, seltene Krankheiten und personalisierte Behandlungswege. Fortschritte bei der Molekulardiagnostik, der Sequenzierung der nächsten Generation und der Begleitdiagnostik ermöglichen eine genauere Krankheitsklassifizierung und gezielte Therapieauswahl. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und diagnostischen Laboren erweitert die Testentwicklungspipeline weiter. Zum Beispiel werden Onkologie-fokussierte Biomarker-Panels zunehmend eingesetzt, um gezielte Krebstherapien in spezialisierten Diagnosezentren zu führen.

Klinische Labortests Marktumfang

Der Markt für klinische Labortests wird auf der Grundlage von Testtyp, Technik, Anwendung und Endverbraucher segmentiert.

- Mit Prüftyp

Der Klinische Labortests-Markt wird auf der Grundlage des Testtyps in klinische Chemietests, umfassende Tests, vollständige Blutzahl (CBC), grundlegende metabolische Platte (BMP), HGB/HCT-Tests, HbA1c-Tests, BUN Creatinin-Tests, Elektrolyttests, Nierenpaneltests, Lipidpaneltests, Routinetests, Spezialtests und andere segmentiert. Das Segment Klinische Chemietests dominierte den Markt mit einem Anteil von 29,47 % im Jahr 2025, der durch den weit verbreiteten Einsatz in Routinediagnostik, chronischer Krankheitsüberwachung und vorbeugender Gesundheitsvorsorge verursacht wurde. Diese Tests sind von grundlegender Bedeutung bei der Beurteilung der Organfunktion, der Stoffwechselbedingungen und des allgemeinen Patientengesundheitsstatus. Hohe Testvolumina in Krankenhäusern und diagnostischen Laboren stärken ihre Dominanz weiter. Die zunehmende Prävalenz von Diabetes, Herz-Kreislauf-Erkrankungen und Nierenerkrankungen unterstützt die Nachfrage erheblich. Automatisierung in Chemieanalysatoren und Integration mit digitalen Laborsystemen verbessert die Effizienz und Genauigkeit. Das Segment bleibt das Rückgrat der klinischen Labor-Workflows weltweit.

Das HbA1c Tests-Segment soll das schnellste Wachstum während des Prognosezeitraums bei einem CAGR von 9,8% registrieren, das von der steigenden globalen Prävalenz von Diabetes und der zunehmenden Betonung der langfristigen Glukoseüberwachung angetrieben wird. Die HbA1c-Tests bieten kritische Einblicke in den durchschnittlichen Blutzuckerspiegel im Laufe der Zeit, was es für die Diagnose und das Management von Diabetes wesentlich macht. Das zunehmende Bewusstsein für die frühe Diabetes-Erkennung erhöht die Testakzeptanz über Gesundheitssysteme. Die Ausweitung der Screening-Programme in entwickelten und Schwellenländern beschleunigen die Nachfrage weiter. Technologische Verbesserungen in Point-of-Care HbA1c-Testgeräten verbessern die Zugänglichkeit und Turnaround-Zeit. Die Erhöhung der Gesundheitsausgaben für das chronische Krankheitsmanagement unterstützt zudem eine rasche Segmenterweiterung.

- Von der Technik

Der Clinical Laboratory Tests Market wird auf Basis der Technik in immunassaybasierte Tests, PCR & molekulare Diagnostik, Sequenzierung der nächsten Generation, automatisierte Chemieanalysatoren, Massenspektrometrie und manuelle Methoden segmentiert. Das auf Immunoassay basierende Testing-Segment dominierte den Markt mit einem Anteil von 34.12% im Jahr 2025, der durch seine breite Anwendung in der Infektionskrankheit Erkennung, Hormonanalyse und Routinediagnostik-Screening getrieben wurde. Diese Systeme sind sehr zuverlässig, kostengünstig und weit verbreitet in Krankenhäusern und unabhängigen Labors. Hohe Durchsatzfähigkeit und standardisierte Workflows eignen sich für großflächige Testumgebungen. Kontinuierliche Verbesserungen der Reagenzempfindlichkeit und Automatisierung erhöhen die Diagnosegenauigkeit. Die starke Annahme in der klinischen Chemie und infektiösen Krankheitsfelder unterstützt weiter ihre Dominanz. Das Segment bleibt ein Kernpfeiler moderner Diagnostiklabore weltweit.

Das Segment Next-Generation Sequencing (NGS) wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums bei einem CAGR von 12,4% beobachtet wird, der durch die steigende Nachfrage nach Präzisionsmedizin und fortgeschrittenen genetischen Tests angetrieben wird. NGS ermöglicht umfassende genomische Analyse, Unterstützung von Krebsdiagnostik, Seltenerkrankungenerkennung und personalisierte Behandlungsplanung. Die Senkung der Sequencing-Kosten und die Verbesserung der Bioinformatik-Fähigkeiten beschleunigen die Adoption in Forschung und klinischen Einstellungen. Die Ausweitung des Einsatzes in der Onkologie Begleitdiagnostik erhöht das Wachstum weiter. Steigende Investitionen in die genomische Medizin-Infrastruktur verstärken die Marktdurchdringung. Die Integration von KI-basierten Sequenzierungsanalysen verbessert auch die Skalierbarkeit und das klinische Nutzen.

- Anwendung

Auf der Basis der Anwendung wird der Klinische Labortests-Markt in Parasitologie, Hämatologie, Virologie, Toxikologie, Immunologie/Serologie, Histopathologie und Urinalyse segmentiert. Das Hematologie-Segment dominierte den Markt mit einem Umsatzanteil von 28,63% im Jahr 2025, der durch eine hohe Auslastung der vollständigen Blutzahl (CBC) und damit verbundene Tests zur Routinediagnostik und Krankheitsüberwachung verursacht wurde. Hämatologie-Tests sind essentiell bei der Diagnose von Infektionen, Anämie, Blutkrebs und chronischen Erkrankungen. Ein hoher Patientenzufluss in Krankenhäusern und diagnostischen Laboren unterstützt deutlich Testvolumina. Automatisierung in Hämatologie-Analysatoren hat eine verbesserte Effizienz und reduzierte Turnaround-Zeit. Die wachsende Prävalenz von blutbedingten Störungen verstärkt die Nachfrage weiter. Das Segment bleibt ein Kernbestandteil von routinemäßigen klinischen Labor-Workflows weltweit.

Das Segment Immunologie/Serologie wird während der Prognosezeit mit einem CAGR von 10,6% am schnellsten wachsen, was durch steigende Auftreten von Autoimmunerkrankungen und Infektionszuständen, die Antikörper-basierte Erkennung erfordern, bedingt ist. Die zunehmende Nachfrage nach Früherkennung und Immunprofilierung beschleunigt die Adoption. Die Ausweitung von Impfstoffüberwachungs- und Infektionskrankheiten-Überwachungsprogramme erhöhen das Wachstum weiter. Fortschritte bei hochempfindlichen Immunoassay-Plattformen verbessern die Diagnosegenauigkeit. Der zunehmende Einsatz bei Allergie- und chronischen Entzündungstests unterstützt auch die Expansion. Die Sensibilisierung für immunbedingte Störungen ist eine weitere Stärkung der Marktnachfrage.

- Durch Endbenutzer

Der Clinical Laboratory Tests Market wird auf Basis von Endnutzern in Krankenhauslabore, klinikbasierte Labore, zentrale/unabhängige Labore, ärztliche Labore und andere segmentiert. Das Segment Hospital-Based Laboratories dominierte den Markt mit einem Anteil von 39,85% im Jahr 2025, angetrieben durch hohe Patientenvolumen, Notfalltests und integrierte diagnostische Infrastruktur. Krankenhäuser führen eine breite Palette von Routine- und spezialisierten Tests und unterstützen ständige Nachfrage. Die Verfügbarkeit von fortschrittlichen diagnostischen Geräten und Fachkräften stärkt ihre Dominanz. Die Erhöhung der Spitalisierungsraten durch chronische Krankheiten erhöht die Testvolumina weiter. Eine starke Integration mit elektronischen Gesundheitsdatensätzen verbessert die Workflow-Effizienz. Das Segment bleibt ein primärer Hub für die klinische Diagnostik weltweit.

Das Segment Central/Independent Laboratories wird im Prognosezeitraum mit einem CAGR von 8,9 % am schnellsten wachsen, was durch eine steigende Outsourcing von diagnostischen Dienstleistungen und Kosteneffizienzvorteilen bedingt ist. Diese Labors bieten Hochdurchsatztests, schnellere Turnaround-Zeiten und spezialisierte Diagnostikdienstleistungen. Die zunehmende Nachfrage nach standardisierten und skalierbaren Testlösungen unterstützt die Adoption. Die Ausweitung großer Diagnostikketten in Schwellenländern beschleunigt das Wachstum weiter. Technologische Investitionen in Automatisierungs- und Digitallabor-Plattformen verbessern die betriebliche Effizienz. Auch die zunehmende Vorliebe für konsolidierte Testdienste bei Gesundheitsdienstleistern ist eine Steigerung.

Klinische Labortests Markt Regionale Analyse

Nordamerika dominierte den Klinischen Labortestsmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt von einer starken Gesundheitsinfrastruktur, einem hohen diagnostischen Testvolumen und einer weit verbreiteten Einführung fortschrittlicher Molekulardiagnostik. Die Region profitiert auch von einer weit verbreiteten Versicherungsdeckung, einem hohen Bewusstsein für die vorbeugende Gesundheitsversorgung und dem Vorhandensein von führenden diagnostischen Labornetzwerken und Krankenhaussystemen. Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treiben weiterhin die anhaltende Nachfrage nach klinischen Tests. Die zunehmende Integration der AI-fähigen Diagnostik und der zunehmende Einsatz der Präzisionsmedizin stärken die Führungsposition Nordamerikas im globalen Markt weiter.

US Klinische Labortests Markt Insight

Der Markt für klinische Labortests in den USA zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz chronischer Krankheiten, der hohen diagnostischen Testvolumina und der fortgeschrittenen Einführung automatisierter und molekularer Diagnostiktechnologien. Die etablierte Gesundheitsinfrastruktur des Landes, die starke Versicherungsdurchdringung und das Vorhandensein von großen diagnostischen Labornetzwerken treiben die Nachfrage in Krankenhäusern und unabhängigen Labors. Darüber hinaus ist die zunehmende Konzentration auf präventive Gesundheits-, Präzisions- und Früherkrankungen die beschleunigte Testauslastung. Die zunehmende Integration von KI-basierten Diagnostik und der expandierende Einsatz von Hochdurchsatz-Testplattformen stärken weiterhin die US-Marktführerschaft in der globalen klinischen Labor-Testindustrie.

Europa Klinische Labortests Marktaufsicht

Der europäische Markt für klinische Labortests ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, steigende geriatrische Bevölkerung und hohe Nachfrage nach routinemäßigen und spezialisierten diagnostischen Tests getrieben wird. Der weit verbreitete Einsatz standardisierter Laborprotokolle und starker regulatorischer Rahmen unterstützen die gleichbleibende Servicequalität in der gesamten Region. Die zunehmenden Investitionen in molekulare Diagnostik, digitale Pathologie und automatisierte Laborsysteme steigern das Marktwachstum. Die Ausweitung des Fokus auf die Früherkennung und das chronische Krankheitsmanagement verstärkt weiterhin die Einführung fortschrittlicher klinischer Testlösungen in ganz Europa.

U.K. Klinische Labortests Markt Insight

Der Markt für klinische Labortests in den USA erlebt ein stetiges Wachstum, unterstützt durch den National Health Service (NHS), eine steigende Nachfrage nach diagnostischen Dienstleistungen und eine zunehmende Einführung zentralisierter Labortestmodelle. Die zunehmenden Investitionen in die digitale Gesundheitsinfrastruktur und die Laborautomation verbessern die Testeffizienz und die Turnaround-Zeiten. Darüber hinaus tragen zunehmende Prävalenz von lebensbegleitenden Krankheiten und starker Fokus auf präventive Screening-Programme zur Markterweiterung bei. Die Integration von AI-getriebener Diagnostik und Erweiterung von großräumigen Labornetzwerken positioniert die U.K. als zentrale Anlaufstelle für die klinische Laborinnovation weiter.

Deutschland Klinische Labortests Marktaufsicht

Der deutsche klinische Labortests-Markt wächst aufgrund eines starken Gesundheitssystems, einer fortschrittlichen diagnostischen Infrastruktur und zunehmendem Fokus auf Präzisionsmedizin und Laborautomatisierung stetig. Krankenhäuser und unabhängige Labore übernehmen häufig molekulare Diagnostik und Hochdurchsatz-Testsysteme für eine verbesserte Genauigkeit und Effizienz. Die zunehmende Häufigkeit chronischer Krankheiten und die starke Betonung auf die Früherkennung von Krankheiten sind weiterhin gefragt. Kontinuierliche Fortschritte in der Biotechnologie und starke staatliche Unterstützung bei der Gesundheitsinnovation stärken die Position Deutschlands im europäischen Markt für klinische Diagnostik.

Asien-Pazifik Klinische Labortests Markt Insight

Der asiatisch-pazifische klinische Labortests-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch den Ausbau des Gesundheitszugangs, die steigende Krankheitslast und die Erhöhung der Investitionen in diagnostische Infrastruktur in Ländern wie China, Indien und Japan verursacht wird. Die zunehmende Sensibilisierung für die vorbeugende Gesundheitsversorgung und die frühe Diagnose erhöht die Testannahme in städtischen und ländlichen Bevölkerungsgruppen deutlich. Darüber hinaus unterstützen die rasche Expansion privater Diagnostikketten und die zunehmende Nutzung automatisierter Laborsysteme das regionale Wachstum. Starke staatliche Initiativen zur Verbesserung der Zugänglichkeit und Erreichbarkeit der Gesundheitsversorgung beschleunigen die Markterweiterung in der Region.

Japan Klinische Labortests Marktaufsicht

Der japanische Markt für klinische Labortests zeigt durch eine alternde Bevölkerung, hohe Nachfrage nach fortschrittlichen diagnostischen Dienstleistungen und eine starke Einführung automatisierter Labortechnologien ein konsistentes Wachstum. Healthcare-Anbieter nutzen zunehmend molekulare Diagnostik, Immunoassays und genetische Tests zur Früherkennung und chronischen Krankheitsmanagement. Die Integration digitaler Laborsysteme und Robotik verbessert die Testeffizienz und Genauigkeit. Darüber hinaus unterstützt Japans starkes Augenmerk auf präventive Gesundheits- und Präzisionsmedizin das anhaltende Wachstum im klinischen Labortestmarkt.

China Klinische Labortests Marktaufsicht

Der Markt für klinische Labortests in China wächst rasant, getrieben von steigender Urbanisierung, wachsender Gesundheitsinfrastruktur und steigender Nachfrage nach qualitativ hochwertigen diagnostischen Dienstleistungen. Regierungsinitiativen zur Verbesserung der Zugänglichkeit im Gesundheitswesen und zur Stärkung von Krankheits-Screening-Programmen erhöhen die Testvolumina deutlich. Die zunehmende Übernahme von automatisierten Analysatoren, Molekulardiagnostik und AI-fähigen Laborsystemen beschleunigt die Marktentwicklung weiter. Darüber hinaus stellen China als einer der am schnellsten wachsenden Märkte für klinische Labortests weltweit eine steigende Prävalenz von chronischen Krankheiten und expandierenden privaten diagnostischen Labornetzwerken dar.

Klinische Labortests Marktanteil

Die klinische Labortests-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Quest Diagnostics Inc. (USA)

- Labcorp (USA)

- Sonic Healthcare Limited (Australien)

- Eurofins Scientific SE (Luxemburg)

- Charles River Laboratories (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- SYNLAB International GmbH (Deutschland)

- Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Danaher Corporation (USA)

- PerkinElmer Inc. (USA)

- Illumina, Inc. (USA)

- QIAGEN (Niederlande)

- BD (US)

- Agilent Technologies, Inc. (USA)

- Beckman Coulter, Inc. (USA)

- Randox Laboratories Ltd.

- ARUP Laboratories (USA)

Neueste Entwicklungen im klinischen Labortestsmarkt

- Im Oktober 2023 erhielt Cepheid für seinen Xpert Xpress CoV-2 Plus-Test die Freigabe von FDA 510(k) und ermöglichte eine anhaltende, hochdurchgesetzte Atemwegserkrankung, die über die Rahmenbedingungen für Notberechtigung hinausgeht. Diese verstärkte langfristige molekulardiagnostische Infrastruktur in klinischen Labors

- Im Februar 2023 erhielt Cepheid die FDA Emergency Use Authorization für den Xpert Mpox Test, der mit seiner GeneXpert-Plattform die molekulare Punkt-of-care-Prüfung für Infektionskrankheiten erweiterte. Die Zulassung verbessert den schnellen diagnostischen Zugang in dezentralen klinischen Laboreinstellungen

- Im Oktober 2022 kündigte Roche die Freigabe der FDA für den cobas SARS-CoV-2 PCR-Test auf Hochdurchsatzsystemen an, wodurch die automatisierte molekulare Diagnostikkapazität für COVID-19-Tests in Krankenhaus- und Referenzlabors verbessert wird. Die Clearance verstärkte standardisierte groß angelegte Infektionstest-Infrastruktur weltweit

- Im September 2022 erhielt Quest Diagnostics die FDA Emergency Use Authorization (EUA) für den ersten Monkeypox-molekularen Diagnostiktest und ermöglichte einen schnellen PCR-basierten Nachweis des Mpox-Virus in klinischen Labors in den USA. Der Test verstärkte die Ausbruchantwortfähigkeiten und erweiterte hochkomplexe molekulare Tests in großen Referenzlabors

- Im Juni 2022 erhielt Labcorp FDA Emergency Use Authorization für seinen VirSeq SARS-CoV-2 Next-Generation Sequencing (NGS) Test, der die Identifizierung von COVID-19-Varianten mithilfe fortgeschrittener genomischer Sequenzierung ermöglicht. Die Entwicklung verbessert die molekularen Überwachungsfunktionen und unterstützt die Überwachung von Infektionskrankheiten auf Stammebene

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für klinische Labortests

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR KLINISCHE LABORTESTS

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 LAUTSTÄRKE

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR KLINISCHE LABORTESTS: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTLE-ANALYSE

5.2 PORTERS FÜNF KRÄFTE

6 REGULATORISCHES SZENARIO

7 Brancheneinblicke

8 AUSWIRKUNGEN DER COVID-19-PANDEMIE AUF DEN MARKT

8.1 PREISEINFLÜGE

8.2 AUSWIRKUNGEN AUF DIE NACHFRAGE

8.3 AUSWIRKUNGEN AUF DIE LIEFERKETTE

8.4 STRATEGISCHE ENTSCHEIDUNG FÜR HERSTELLER

8.5 SCHLUSSFOLGERUNG

9 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH TEST

9.1 ÜBERSICHT

9.2 KLINISCH

9.3 VOLLSTÄNDIGER UMFASSENDER TEST ODER VOLLSTÄNDIGER KÖRPERTEST

9.4 KOMPLETTE PERSONENZAHL (CBC)

9.5 BASIS-METABOLISCHES PANEL (BMP)

9,6 HGB/HCT

9.7 HBA1C-TESTS

9.8 BUN-KREATININ-TESTS

9.9 ELEKTROLYTTESTS

9.1 Nieren-Paneltests

9.11 Lipid-Panel-Tests

9.12 HEPATITIS

9.13 Gallengangsobstruktion

9.14 LEBER-PANNEL-TESTS

9.14.1 HEPATITIS

9.14.2 Gallengangsobstruktion

9.14.3 Leberzirrhose

9.14.4 Leberkrebs

9.14.5 Knochenerkrankungen

9.14.6 Autoimmunerkrankungen

9.14.7 SONSTIGES

9.15 Knochenerkrankungstest

9.16 Test auf Autoimmunerkrankungen

9.17 SONSTIGES

10 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH TYP

10.1 ÜBERSICHT

10.2 ROUTINE

10.3 SPEZIALITÄT

11 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH ANWENDUNGEN

11.1 ÜBERBLICK

11.2 Parasitologie

11.3 HÄMATOLOGIE

11.4 VIROLOGIE

11.5 TOXIKOLOGIE

11.6 IMMUNOLOGIE/SEROLOGIE

11.7 URINANALYSE

11.8 SONSTIGES

12 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH SPEZIALITÄT

12.1 ORGANFUNKTIONSTESTS

12.1.1 Niere

12.1.1.1. KREATININ

12.1.1.2. HARNSTOFF

12.1.1.3. HARNSÄURE

12.1.1.4. SONSTIGES

12.1.2 Leber

12.1.2.1. AST

12.1.2.2. ALT

12.1.2.3. AST & ALT

12.1.2.4. LDH

12.1.2.5. BILIRUBIN

12.1.2.6. SONSTIGES

12.1.3 Bauchspeicheldrüse

12.1.3.1. Amylase

12.1.3.2. Lipase

12.1.4 Herz-Kreislauf

12.1.4.1. GESAMTCHOLESTERIN

12.1.4.2. Triglyceride

12.1.4.3. HDL-CHOLESTERIN

12.1.4.4. LDL-CHOLESTERIN

12.1.5 SONSTIGES

12.2 Hormonspiegeltests

12.2.1 Cortisol

12.2.2 TESTOSTERON

12.2.3 Follikelstimulierendes Hormon

12.2.4 Luteinisierendes Hormon (LH)

12.2.5 ÖSTRADIOL

12.2.6 PROGESTERON

12.2.7 PROLAKTIN

12.2.8 SONSTIGES

12.3 Screeningtests

12.3.1 GROSSE BLUTBILDUNG

12.3.1.1. HÄMOGLOBIN

12.3.1.2. Erythrozyten und Hämatokrit (HCT)

12.3.1.3. WBC (WEISSE BLUTKÖRPERCHEN, LEUKOZYTEN)

12.3.1.4. Thrombozyten

12.3.1.5. SONSTIGES

12.3.2 PAP-Abstrich

12.3.3 Urinanalyse

12.3.4 HGB/HCT-TEST

12.3.5 SONSTIGES

12.4 TESTS AUF INFEKTIONSKRANKHEITEN

12.4.1 Grippe-Paneltest

12.4.2 MONONUKLEOSE

12.4.3 SONSTIGES

12.5 Tests auf sexuell übertragbare Infektionen

12.5.1 CHLAMYDIEN

12.5.2 Gonorrhoe

12.5.3 HIV

12.5.4 SONSTIGES

12.6 Krebstests

12.6.1 Leberkrebs

12.6.1.1. CA 125

12.6.1.2. PSA,

12.6.1.3. AFP

12.6.1.4. CEA

12.6.1.5. SONSTIGES

12.6.2 Prostatakrebs

12.6.3 Eierstockkrebs

12.6.4 SONSTIGES

12.7 AUTOIMMUNTESTS

12.8 SONSTIGES

13 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH ENDBENUTZERN

13.1 ÜBERSICHT

13.2 UNABHÄNGIGE UND REFERENZLABORATORIEN

13.3 KRANKENHAUSLABORATORIEN

13.4 KLINIKBASIERTE LABORE

13.5 ZENTRALE/UNABHÄNGIGE LABORE

13.6 ARZTPRAXIS-LABORATORIEN

13.7 SONSTIGES

14 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

14.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

14.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

14.5 FUSIONEN UND ÜBERNAHMEN

14.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

14.7 ERWEITERUNGEN

14.8 ÄNDERUNGEN DER VORSCHRIFTEN

14.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

15 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, NACH GEOGRAFIE

GLOBALER MARKT FÜR KLINISCHE LABORTESTS (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 FRANKREICH

15.2.3 Vereinigtes Königreich

15.2.4 UNGARN

15.2.5 LITAUEN

15.2.6 ÖSTERREICH

15.2.7 IRLAND

15.2.8 NORWEGEN

15.2.9 POLEN

15.2.10 ITALIEN

15.2.11 SPANIEN

15.2.12 RUSSLAND

15.2.13 TÜRKEI

15.2.14 NIEDERLANDE

15.2.15 SCHWEIZ

15.2.16 RESTLICHES EUROPA

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 SINGAPUR

15.3.6 THAILAND

15.3.7 INDONESIEN

15.3.8 MALAYSIA

15.3.9 PHILIPPINEN

15.3.10 AUSTRALIEN

15.3.11 NEUSEELAND

15.3.12 VIETNAM

15.3.13 TAIWAN

15.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 PERU

15.4.4 RESTLICHES SÜDAMERIKA

15.5 NAHER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 SAUDI-ARABIEN

15.5.3 VAE

15.5.4 ÄGYPTEN

15.5.5 KUWAIT

15.5.6 ISRAEL

15.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

15.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

16 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, SWOT- UND DBMR-ANALYSE

17 GLOBALER MARKT FÜR KLINISCHE LABORTESTS, FIRMENPROFIL

17.1 ABBOTT

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 GEOGRAFISCHE PRÄSENZ

17.1.3 PRODUKTPORTFOLIO

17.1.4 JÜNGSTE ENTWICKLUNGEN

17.2 ARUP LABORATORIES

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 GEOGRAFISCHE PRÄSENZ

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNGEN

17.3 OPKO HEALTH, INC.

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 GEOGRAFISCHE PRÄSENZ

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNGEN

17.4 BIOSCIENTIA HEALTHCARE GMBH

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 GEOGRAFISCHE PRÄSENZ

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNGEN

17.5 CHARLES RIVER LABORATORIES

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 GEOGRAFISCHE PRÄSENZ

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNGEN

17.6 Neogenomik-Labore

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 GEOGRAFISCHE PRÄSENZ

17.6.3 PRODUKTPORTFOLIO

17.6.4 JÜNGSTE ENTWICKLUNGEN

17.7 GENOPTIX, INC.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 GEOGRAFISCHE PRÄSENZ

17.7.3 PRODUKTPORTFOLIO

17.7.4 JÜNGSTE ENTWICKLUNGEN

17.8 HEALTHSCOPE

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 GEOGRAFISCHE PRÄSENZ

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNGEN

17.9 DIE LABORGLASWAREN CO.

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 GEOGRAFISCHE PRÄSENZ

17.9.3 PRODUKTPORTFOLIO

17.9.4 JÜNGSTE ENTWICKLUNGEN

17.1 LABORATORY CORPORATION OF AMERICA® HOLDINGS

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 GEOGRAFISCHE PRÄSENZ

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE ENTWICKLUNGEN

17.11 FRESENIUS MEDICAL CARE AG & CO. KGAA

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 GEOGRAFISCHE PRÄSENZ

17.11.3 PRODUKTPORTFOLIO

17.11.4 JÜNGSTE ENTWICKLUNGEN

17.12 QIAGEN

17.12.1 FIRMENÜBERSICHT

17.12.2 GEOGRAFISCHE PRÄSENZ

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE ENTWICKLUNGEN

17.13 QUEST DIAGNOSTICS INCORPORATED

17.13.1 FIRMENÜBERSICHT

17.13.2 GEOGRAFISCHE PRÄSENZ

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE ENTWICKLUNGEN

17.14 SIEMENS HEALTHCARE PRIVATE LIMITED

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 GEOGRAFISCHE PRÄSENZ

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE ENTWICKLUNGEN

17.15 TULIP DIAGNOSTICS (P) LTD.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 GEOGRAFISCHE PRÄSENZ

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE ENTWICKLUNGEN

17.16 SONIC HEALTHCARE LIMITED

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 GEOGRAFISCHE PRÄSENZ

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE ENTWICKLUNGEN

17.17 MERCK KGAA

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 GEOGRAFISCHE PRÄSENZ

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTE ENTWICKLUNGEN

17.18 LABCORP

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 GEOGRAFISCHE PRÄSENZ

17.18.3 PRODUKTPORTFOLIO

17.18.4 JÜNGSTE ENTWICKLUNGEN

17.19 SPEKTRENLABORATORIEN

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 GEOGRAFISCHE PRÄSENZ

17.19.3 PRODUKTPORTFOLIO

17.19.4 JÜNGSTE ENTWICKLUNGEN

17.2 DAVITA HEALTHCARE PARTNERS

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 GEOGRAFISCHE PRÄSENZ

17.20.3 PRODUKTPORTFOLIO

17.20.4 NEUESTE ENTWICKLUNGEN

17.21 ACM MEDIZINISCHES LABOR

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 GEOGRAFISCHE PRÄSENZ

17.21.3 PRODUKTPORTFOLIO

17.21.4 NEUESTE ENTWICKLUNGEN

17.22 CEREBA GESUNDHEITSWESEN

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 GEOGRAFISCHE PRÄSENZ

17.22.3 PRODUKTPORTFOLIO

17.22.4 JÜNGSTE ENTWICKLUNGEN

18 VERWANDTE BERICHTE

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.