Global Clinical Trial Supply And Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.96 Billion

USD

5.96 Billion

2025

2033

USD

5.96 Billion

USD

5.96 Billion

2025

2033

| 2026 –2033 | |

| USD 5.96 Billion | |

| USD 5.96 Billion | |

| % | |

|

Klinische Trial Supply & Logistics Market Segmentation, By Service (Logistics & Distribution, Storage & Retention, Packaging, Labeling & Blinding, Manufacturing, Comparator Sourcing, and Other Services), Phase (Phase I, Phase II, Phase III und Phase IV), Therapeutic Area (Oncology, Cardiovascular Diseases, and Others) und End Use (Pharmaceutical & Biopharmaceutical Companies, Trends und andere Unternehmen,

Klinische Stammversorgung & Logistik Markt Überblick

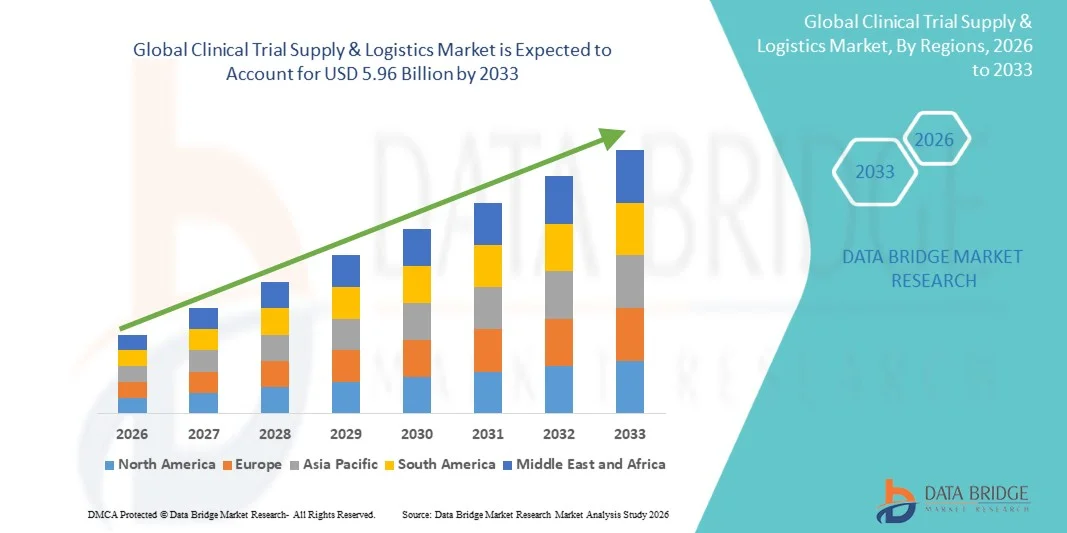

Wie bei Data Bridge Market Research Analysis Der globale Markt für klinische Studienversorgung und Logistik wurde auf5,96 Mrd. USD in 2025und wird zu erreichen10,8 Milliarden USD bis 2033, in einemCAGR von 7,80%während der Prognosezeit.

Das aktuelle Marktszenario zeichnet sich durch eine zunehmende klinische Studienkomplexität, eine Globalisierung der Forschung und eine zunehmende Übernahme von Biologen und Zell- und Gentherapien aus. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Zahl globaler klinischer Studien, steigender pharmazeutischer FuE-Ausgaben, die Erweiterung dezentraler klinischer Studien (DCT), die wachsende Nachfrage nach Zell- und Gentherapie-Logistik, die AI-getriebene Angebotsprognose, die Direkt-to-Patienten-Liefermodelle und die zunehmende Auslagerung von Logistikgeschäften an spezialisierte Drittanbieter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 5,96 Milliarden

- Voraussichtlicher Marktwert (2033): USD 10,8 Milliarden

- Prognose CAGR (2026–2033): 7,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika entfiel auf den größten Umsatzanteil im Jahr 2024, der 38,3 % des globalen Marktes ausmachte, der durch eine starke pharmazeutische FuE-Infrastruktur und ein hohes Volumen an klinischen Studienaktivitäten verursacht wurde.

- Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die Erhöhung der klinischen Studienaktivitäten, die Verbesserung der Gesundheitsinfrastruktur und die günstige Regierungspolitik. Die Region verzeichnete 2024 21,0% des globalen Marktes.

- Logistik & Distribution dominierte das Service-Segment im Jahr 2024, was einen Umsatz von 1,2 Milliarden US-Dollar ausmachte, was den kritischen Bedarf an einer zeitnahen Lieferung von klinischen Testmaterialien und einer temperaturgesteuerten Logistik getrieben hat.

- Phase III dominierte den Markt im Jahr 2025, da Großversuche umfangreiche Logistikunterstützung für den Vertrieb über mehrere Standorte erfordern.

- Pharma & Biopharmazeutische Unternehmen repräsentierten das größte Endverwendungssegment, da diese Organisationen die meisten klinischen Studien durchführen.

- Die zunehmende Einführung dezentraler klinischer Studien unterstützt die Nachfrage nach direkt-to-Patienten Logistik- und Last-Meilen-Lieferlösungen.

- KI-, IoT- und digitale Supply-Chain-Technologien verbessern die Logistikeffizienz, Sichtbarkeit und Compliance im gesamten klinischen Test-Ökosystem.

- Nachhaltigkeit in der klinischen Testlogistik ist ein wesentlicher Trend, mit Unternehmen investieren in wiederverwendbare temperaturgesteuerte Verlader, recycelbare Verpackungen, kohlenstoffneutrale Transporte und Routenoptimierung.

Report Scope und Klinische Trial Supply & Logistics Marktsegmentierung

|

Attribute |

Klinische Stammversorgung & Logistik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Thermo Fisher Scientific Inc. (USA) · UPS Healthcare (US) · DHL Lieferkette (Deutschland) · FedEx Corporation (USA) · Almac Group (U.K.) · Catalent Pharma Solutions (USA) · Parexel International Corporation (USA) · Labcorp Drug Development (USA) · Marken (USA) · World Courier (USA) · Kuehne + Nagel (Schweiz) · PPD (Teil von Thermo Fisher Scientific) (US) · ICON plc (Irland) · Syneos Health (USA) · Clinigen Group (USA) · Movianto (USA) · UDG Healthcare (Irland) · Celerion (USA) · Ancillare (USA) · CRYOPDP (Frankreich) |

|

Marktmöglichkeiten |

· Ausbau aufstrebender Märkte, insbesondere Asien-Pazifik und Lateinamerika · steigende Nachfrage nach kalter Kette und temperaturgesteuerter Logistik · Regionale Depoterweiterung und digitale Bestandsverwaltung · Fortgeschrittene Verpackungstechnologien und patientenzentrierte Liefermodelle · Entwicklung nachhaltiger und grüner Logistiklösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Klinische Trial Supply & Logistics Markttrends

Trend: Dezentrale klinische Studien und direkte Logistik

Die Entstehung dezentraler klinischer Studien (DCT) ist grundlegend transformierend klinische Studienlieferketten. Logistiker passen ihre Servicemodelle an, um Last-Meilen-Lieferung, hausbasierte Behandlungs-Workflows und direkt-to-Patienten-Versand mit temperaturgesteuerter Direkt-to-Patienten-Lieferung und robuster Kopplungsdokumentation zu priorisieren. Die Umstellung auf hybride Testmodelle treibt die Nachfrage nach flexiblen, skalierbaren Logistiklösungen.

So hat die Trials@Home RADIAL-Studie, die in sechs europäischen Ländern durchgeführt wurde, ein direkt anteiliges Liefermodell umgesetzt und eine 94% erfolgreiche Lieferquote erreicht. Darüber hinaus haben Cenmed und Curavit im November 2025 zusammengearbeitet, um klinische Test- und Logistikprozesse für dezentrale und hybride klinische Studien zu optimieren.

Klinische Stammversorgung & Logistik Marktdynamik

Schlüsselmarkttreiber: wachsende Komplexität klinischer Versuche

Der Anstieg der Biologik, der personalisierten Medizin, der Gentherapien und der dezentralen Testdesigns hat immer komplexere Anforderungen an die Lieferkette geschaffen. Fortgeschrittene Therapien erfordern strenge Temperaturkontrollen, angepasste Verpackungen, Echtzeit-Tracking und spezialisierte Handhabungsprotokolle. Zell- und Gentherapien, die eine kryogene Speicherung unter -150°C erfordern, verstärken die logistischen Anforderungen weiter, die Nachfrage nach spezialisierten Logistikanbietern mit robusten Qualitätsmanagementsystemen.

Ein globales Biotechnologieunternehmen, das eine LN2-basierte Zell- und Gentherapiestudie in Israel durchführte, benötigte z.B. eine kryogene Lagerung, einen schnellen Zugang zu spezialisierten Hilfsgeräten und lokal bezogenen Produkten. Oximio koordinierte die Beschaffung von kryogenen Wasserbädern, Ultra-Low-Temperatur-Gefrierfächern und Lymphabreicherungsmedikamenten von mehreren Lieferanten unter Beibehaltung strenger Patientenbehandlungszeiten.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für temperaturgesteuerte Logistik

Eine erhebliche Zurückhaltung bei der Gewährleistung einer einheitlichen Temperaturregelung von der Herstellung bis zur Lieferung von klinischen Standorten stellt erhebliche operative und finanzielle Herausforderungen dar. Temperaturausflüge können zu Produktdegradation, Testverzögerungen und regulatorischen Nichteinhaltungen führen, was zu erheblichen finanziellen Verlusten führt. Kosten, die mit spezialisierten Kühlkettenverpackungen, kontinuierlicher Überwachung und Kontingenzplanung verbunden sind, erhöhen die klinischen Studienbudgets deutlich.

Laut Grand View Research wird der globale Logistikmarkt für Kaltketten von 2025 bis 2030 auf einem CAGR von 15,2% wachsen, was die für die temperaturgesteuerte Logistik erforderlichen Investitionen widerspiegelt. Zum Beispiel, Verpackung zwei Untersuchungsbiologic-Fläschchen in einem einzigen Kalt-Kettenkarton reduzierten die Gesamtstudienkosten um fast 20%, was zu Einsparungen von etwa USD 200.000 bei der Aufrechterhaltung des Patienten-Einschreibungsmoments führte.

Key Market Opportunity: Expansion in Schwellenländern

Aufstrebende Märkte, insbesondere in Asien-Pazifik und Lateinamerika, bieten erhebliche Wachstumschancen. Die wachsende Präsenz von pharmazeutischen und biopharmazeutischen Unternehmen in China, Indien, Brasilien und Südkorea, verbunden mit zunehmender klinischer Studientätigkeit, ist die Nachfrage nach spezialisierten Logistikdienstleistungen. Die klinische Studientätigkeit im asiatischen Pazifik steigt deutlich schneller als in Europa und schafft Möglichkeiten für Logistikanbieter, regionale Vertriebszentren zu etablieren.

Zum Beispiel im März 2026 verlegte Zuellig Pharma sein klinisches Depot nach Misato, Japan, um seine klinische Versorgungsfähigkeit über den asiatischen Pazifik zu stärken. Im Dezember 2025 eröffnete Zuellig Pharma ein 3800-Quadratmeter-Clinical Trial Support Innovation Center in Südkorea. Im April 2025 arbeitete Akesa mit Rock8 Science zusammen, um die pharmazeutischen Lieferketten in der Region Asien-Pazifik zu stärken.

Klinische Stammversorgung & Logistik Marktbereich

Der Markt für klinische Studienversorgung & Logistik wird auf der Grundlage von Service, Phase, therapeutischem Bereich und Endverwendung segmentiert.

- Mit Service

Der Markt wird auf Basis des Services in Logistik & Distribution, Lagerung & Retention, Verpackung, Etikettierung & Blinding, Fertigung, Vergleicher-Surcing und andere Dienstleistungen segmentiert. Logistik und Vertrieb dominierten den Markt im Jahr 2024, was einem Umsatz von 1,200.3 Mio. USD entspricht, was durch den kritischen Bedarf an zeitnaher Lieferung von klinischen Testmaterialien an Standorte weltweit und die zunehmende Komplexität der temperaturgesteuerten Logistik bedingt ist. Das Segment umfasst Transport-, Inventarmanagement-, Zollabfertigungs- und Last-Meilen-Lieferservices, die für klinische Studienbetriebe unerlässlich sind. Der zunehmende Auslagerung von Logistikgeschäften an spezialisierte Drittanbieter wird erwartet, dass das Segmentwachstum im gesamten Prognosezeitraum unterstützt wird. Die Einführung von digitalen Tracking-Plattformen, Inventaroptimierungstools und Echtzeit-Monitoring-Lösungen verbessert Effizienz und Compliance im Logistik- und Distributionsbetrieb.

- Nach Phase

Auf der Grundlage der Phase wird der Markt in Phase I, Phase II, Phase III und Phase IV segmentiert. Phase III hielt den größten Marktanteil im Jahr 2025, da diese Versuche große Tests mit umfangreichen Patienteneinschreibungen, komplexen Protokollen und strengen regulatorischen Anforderungen beinhalten, erforderten robuste Supply-Chain-Lösungen, um die Verteilung über mehrere Standorte hinweg zu verwalten. Phase-III-Studien erzeugen signifikante Mengen biologischer Proben und erfordern langfristige Lager- und Retrievalsysteme, die den höchsten Bedarf an Biorepository- und Logistikdienstleistungen antreiben. Das Segment Phase II wird während des Prognosezeitraums mit einem stetigen Wachstum prognostiziert, was durch eine Zunahme der Zahl der mittleren klinischen Studien bedingt ist.

- Von Therapeutic Area

Auf der Grundlage des therapeutischen Bereichs wird der Markt in Onkologie, Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, ZNS und psychische Störungen und andere segmentiert. Herz-Kreislauf-Erkrankungen hielten den größten therapeutischen Anteil in 2024, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Bedingungen und die große Anzahl von klinischen Studien in diesem therapeutischen Bereich durchgeführt. Die Onkologie ist auch ein bedeutendes Segment, das von der zunehmenden Anzahl an klinischen Studien der Onkologie und der Komplexität von Krebstherapien, die spezialisierte Logistiklösungen erfordern, angetrieben wird. Die steigende Prävalenz chronischer Erkrankungen, einschließlich Krebs, Diabetes und Herz-Kreislauf-Erkrankungen, ist ein bedeutender Treiber des globalen klinischen Studienangebotsmarktes.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in pharmazeutische und biopharmazeutische Unternehmen, Vertragsforschungsorganisationen und andere segmentiert. Pharma- und biopharmazeutische Unternehmen sind die größten Endanwender, da diese Organisationen die meisten klinischen Studien durchführen und umfassende Lieferketten- und Logistikdienstleistungen benötigen, um ihre Forschungsaktivitäten zu unterstützen. Vertragsforschungsorganisationen (CROs) sind auch wichtige Endanwender, da sie im Auftrag von Pharmasponsoren klinische Studien verwalten und spezialisierte Logistikfähigkeiten erfordern. Der zunehmende Trend zum Outsourcing von Supply Chain Management an spezialisierte Anbieter wird erwartet, dass das Wachstum in beiden Endbenutzersegmenten vorangetrieben wird.

Klinische Stammversorgung & Logistik Markt Regionale Analyse

Nordamerika Klinische Trial Supply & Logistics Market Insight

Nordamerika erzielte im Jahr 2024 den größten Umsatzanteil am weltweiten Markt für klinische Studienversorgung und Logistik, was 38,3% des globalen Marktes ausmachte. Die Dominanz der Region wird durch eine hohe Konzentration an pharmazeutischen Forschungsorganisationen, fortgeschrittene Gesundheitsinfrastruktur, robuste regulatorische Rahmenbedingungen und bedeutende FuE-Investitionen unterstützt. Die USA sollen den globalen Markt im Hinblick auf den Umsatz bis 2030 führen. Im Jahr 2023 veröffentlichte die US-Food and Drug Administration die "Good Distribution Practice Guidance for Industry", mit der die Logistiker die Good Distribution Practices für Lagerung, Transport, Dokumentation und Risikomanagement erfüllen.

Europa Klinische Stammversorgung & Logistik Markt Insight

Europa ist ein bedeutender Markt für klinische Studienversorgung und Logistik, unterstützt durch eine starke pharmazeutische Forschungsbasis, fortschrittliche Gesundheitsinfrastruktur und strenge regulatorische Rahmenbedingungen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Schweiz tragen maßgeblich zum europäischen Markt bei. Der Fokus der Region auf regulatorische Compliance- und Qualitätsstandards treibt die Nachfrage nach spezialisierten Logistikdienstleistungen an. Die strenge Aufsicht der klinischen Testlieferketten durch die Europäische Arzneimittelagentur unterstützt zudem die Übernahme spezialisierter Logistikanbieter, die strenge regulatorische Anforderungen erfüllen können.

Asien-Pazifik Klinische Trial Supply & Logistics Market Insight

Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch die Erhöhung der pharmazeutischen Forschungsaktivitäten, Verbesserung der Gesundheitsinfrastruktur, steigende Investitionen und günstige Regierungspolitik. Die klinische Versuchstätigkeit in der Region Asien-Pazifik steigt deutlich schneller als in Europa, ein Trend, der sich im nächsten Jahrzehnt beschleunigen wird. Länder wie China, Indien, Südkorea und Australien sind aufgrund von geringeren Kosten, diversen Patientenpopulationen und unterstützenden Regierungsinitiativen als zentrale Ziele für klinische Studien aufgetreten. Südkorea wird voraussichtlich die höchste CAGR von 2025 bis 2030 registrieren, die bis 2030 auf 170,0 Mio. USD projiziert wird.

Naher Osten & Afrika Klinische Trial Supply & Logistics Market Insight

Die Region Naher Osten und Afrika stellt einen aufstrebenden Markt für klinische Studienversorgung und Logistik dar, wobei die Nachfrage vor allem in den Ländern des Golfkooperationsrats und Südafrikas konzentriert ist. Der MEA-Markt wird voraussichtlich bis 2030 einen projizierten Umsatz von 121,9 Mio. USD erreichen, der von 2024 bis 2030 bei einem CAGR von 6,4 % wächst. Regierungen in der ganzen Region erhöhen Investitionen in die Infrastruktur der Gesundheitsversorgung und Forschungskapazitäten, um ihre Volkswirtschaften zu diversifizieren. Die Region bietet Vorteile wie eine vielfältige Patientenpopulation und einfache Patientenrekrutierung, so dass sie ein attraktives Ziel für klinische Studien.

Südamerika Klinische Trial Supply & Logistics Market Insight

Südamerika ist ein aufstrebender Markt für klinische Studienversorgung und Logistik, mit wachsender Nachfrage beeinflusst durch die Erhöhung der klinischen Studienaktivität, steigende Gesundheitsinvestitionen und die Erweiterung der pharmazeutischen Forschungskapazitäten. Brasilien dominiert den südamerikanischen Markt, der von der großen Wirtschaft des Landes, dem wachsenden Gesundheitssektor und dem zunehmenden Fokus der Regierung auf Forschung und Entwicklung getrieben wird. Allerdings wird das Marktwachstum derzeit durch begrenzte Infrastruktur, Budgetzwänge und wirtschaftliche Volatilitäten im Vergleich zu entwickelten Regionen eingeschränkt.

Klinische Stammversorgung & Logistik Marktanteil

Die klinische Test- und Logistikbranche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Thermo Fisher Scientific Inc. (USA)

- UPS Healthcare (US)

- DHL Supply Chain (Deutschland)

- FedEx Corporation (USA)

- Almac Group (U.K.)

- Catalent Pharma Solutions (USA)

- Parexel International Corporation (USA)

- Labcorp Drug Development (USA)

- Marken (USA)

- World Courier (USA)

- Kuehne + Nagel (Schweiz)

- PPD (Teil von Thermo Fisher Scientific) (US)

- ICON plc (Irland)

- Syneos Health (USA)

- Clinigen Group (USA)

- Movianto (USA)

- UDG Healthcare (Irland)

- Celerion (USA)

- Ancillare (USA)

- CRYOPDP (Frankreich)

Aktuelle Entwicklungen im klinischen Trial Supply & Logistics Market

- Im November 2025 hat die UPS Healthcare den Erwerb der Andlauer Healthcare Group für etwa 2,2 Milliarden CAD ( 1,6 Milliarden USD) abgeschlossen. Im Rahmen der Vereinbarung erhielten AHG-Aktionäre 55,00 CAD pro Aktie in bar. Die Akquisition erweiterte die Logistikkapazitäten von UPS Healthcare und verstärkte ihre Position im Bereich der klinischen Testversorgung und Logistik in Nordamerika.

- Im November 2025 hat Oximio den Erwerb von Bay Area Research Logistics (heute Oximio BARL Canada) abgeschlossen und seine klinischen Test Supply Chain Fähigkeiten in Nordamerika erweitert. Diese strategische Akquisition stärkt Oximios Präsenz auf dem kanadischen Markt und verbessert seine Fähigkeit, end-to-end- klinische Test Supply Chain-Services zu bieten.

- Im November 2025 kündigten Cenmed und Curavit Clinical Research eine strategische Zusammenarbeit an, um klinische Test- und Logistikprozesse zu optimieren. Die Partnerschaft integriert kundenspezifische Kitting-, Just-in-time-Operationen und bundesweite Distribution, um dezentrale und hybride Versuche zu beschleunigen.

- Im November 2025 starteten IQVIA und Veeva eine globale klinische und kommerzielle Partnerschaft, um klinische Studien durch die Integration von Software, Daten und Dienstleistungen beider Organisationen zu vereinfachen und zu beschleunigen. IQVIA trat Veevas Partnerprogramme als KI-Partner bei, um Veeva-Produkte, einschließlich AI-getriebener Anwendungen, zu verbessern.

- Im Oktober 2025 kündigte Oximio die Eröffnung eines neuen hochmodernen Depots in Saudi-Arabien an und baute sein globales Netzwerk im Nahen Osten aus. Das neue Depot verbessert die Fähigkeit von Oximio, pharmazeutische und biotechnologische Klienten zu bedienen, die klinische Studien in der Region durchführen.

- Im September 2025 haben Science 37 und Catalent eine strategische Partnerschaft zur Verfeinerung der Untersuchungskette für die Beteiligung von Arzneimitteln an der Heimversuchsphase angekündigt. Die Partnerschaft hat fast 1.700 Patienten in 17 Studien eingeschrieben und über 6.400 Sendungen geliefert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.