Global Cloud Gaming Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

62.43 Billion

2024

2032

USD

2.28 Billion

USD

62.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 62.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud-Gaming nach Angebot (Infrastruktur- und Gaming-Plattformdienste), Gerätetyp (Smartphones, Tablets, Spielkonsolen, PCs und Laptops, Smart-TVs und Head-Mounted Displays), Lösungstyp (Video-Streaming und Datei-Streaming), Spielertyp (Gelegenheitsspieler, begeisterte Spieler, Hardcore-Gamer/Profis und Lifestyle-Gamer), Bereitstellung (Public Cloud, Hybrid Cloud und Private Cloud), Spielesystem (G-Cluster, PlayStation, Stream My Game, Steam in Home Streaming, Remote Play und andere) – Branchentrends und Prognose bis 2032

Cloud-Gaming-Marktgröße

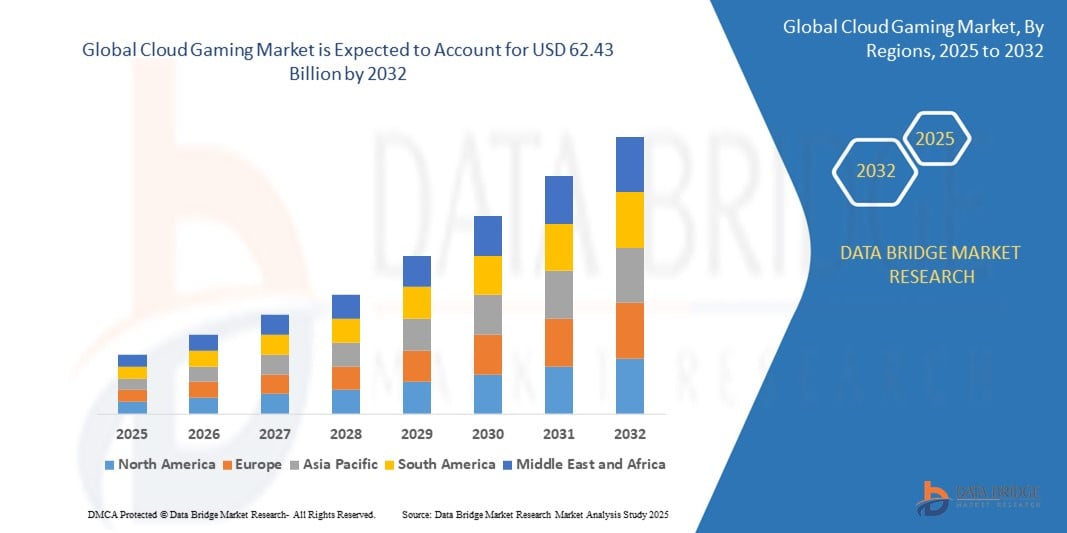

- Der globale Cloud-Gaming-Markt wurde im Jahr 2024 auf 2,28 Milliarden US-Dollar geschätzt und soll bis 2032 62,43 Milliarden US-Dollar erreichen , bei einer CAGR von 51,22 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weitverbreitete Verfügbarkeit von Hochgeschwindigkeitsinternet, einschließlich 5G, und die zunehmende Verbreitung von Smartphones vorangetrieben, die einen nahtlosen Zugang zu Hochleistungsspielen ohne dedizierte Hardware ermöglichen.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach erschwinglichen, flexiblen und On-Demand-Gaming-Erlebnissen Cloud-Gaming als bevorzugtes Modell sowohl für Gelegenheits- als auch für Hardcore-Gamer. Diese konvergierenden Faktoren beschleunigen Plattformabonnements und den Konsum von Inhalten und kurbeln damit das Wachstum der Branche deutlich an.

Cloud-Gaming-Marktanalyse

- Cloud-Gaming ist eine Technologie, die es Nutzern ermöglicht, Videospiele über das Internet zu streamen, ohne dass leistungsstarke Hardware wie High-End-Konsolen oder Gaming-PCs erforderlich sind. Die Spiele laufen auf Remote-Servern in Rechenzentren, und Video und Audio werden auf das Gerät des Spielers gestreamt – egal ob Smartphone, Tablet oder Computer. Dadurch entfallen Downloads, Installationen oder physische Spielkopien und der Spieler hat sofortigen Zugriff auf eine umfangreiche Spielebibliothek. Dienste wie Google Stadia, NVIDIA GeForce Now und Cloud Gaming Xbox sind Beispiele für Plattformen, die Cloud-Gaming nutzen, um ein nahtloses Spielerlebnis zu bieten.

- Die steigende Nachfrage nach Cloud-Gaming wird vor allem durch den Ausbau der Hochgeschwindigkeits-Internet-Infrastruktur, die zunehmende Verbreitung mobiler und intelligenter Geräte und das wachsende Interesse der Verbraucher an flexiblen On-Demand-Gaming-Diensten auf verschiedenen Plattformen angetrieben.

- Der asiatisch-pazifische Raum dominierte den Cloud-Gaming-Markt mit einem Anteil von 45,5 % im Jahr 2024 aufgrund einer schnell wachsenden Gaming-Population, der weit verbreiteten Smartphone-Nutzung und der zunehmenden Internetdurchdringung.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Cloud-Gaming-Markt sein, da die Nachfrage nach plattformübergreifenden Gaming-Erlebnissen steigt und 5G-Netzwerke breiter verfügbar sind.

- Das Video-Streaming-Segment dominierte den Markt mit einem Marktanteil von 54,5 % im Jahr 2024. Es ermöglicht sofortiges Gameplay ohne Installation oder Download und bietet somit ein leicht zugängliches und komfortables Benutzererlebnis. Dieses Modell ist ideal für Nutzer mit begrenztem Gerätespeicher und für alle, die schnell in Gaming-Sessions einsteigen möchten. Cloud-Anbieter optimieren zunehmend Videokompressionsalgorithmen und adaptives Bitrate-Streaming, um eine gleichbleibende Qualität bei unterschiedlichen Internetbedingungen zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Cloud-Gaming

|

Eigenschaften |

Wichtige Markteinblicke in Cloud-Gaming |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Cloud-Gaming

„Zunehmende Akzeptanz der 5G-Technologie“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Cloud-Gaming-Markt ist die zunehmende Nutzung der 5G-Technologie, die geringe Latenz, hohe Bandbreite und verbesserte Zuverlässigkeit für das Streaming von Spielen direkt aus der Cloud ohne Verzögerungen oder Leistungseinbußen bietet.

- Beispielsweise nutzen NVIDIAs GeForce NOW und Microsofts Xbox Cloud Gaming 5G-Netzwerke, um Spielerlebnisse in Konsolenqualität auf Smartphones und Tablets zu ermöglichen. Diese Plattformen unterstützen nun Echtzeit-Multiplayer und hochauflösendes Gameplay, ermöglicht durch die ultraschnellen Datengeschwindigkeiten von 5G.

- Der Ausbau von 5G-Netzen in Schlüsselmärkten wie den USA, China, Südkorea und Teilen Europas erschließt neue Nutzersegmente, indem er reibungsloses Gameplay auch in Mobile-First- und bisher unterversorgten Regionen ermöglicht.

- Darüber hinaus bilden Telekommunikationsanbieter strategische Allianzen mit Cloud-Gaming-Plattformen, um gebündelte Dienste anzubieten, wie beispielsweise die Partnerschaft von Verizon mit Xbox Cloud Gaming und die Zusammenarbeit von SK Telecom mit Boosteroid. Diese Joint Ventures helfen beiden Branchen, von der wachsenden Nachfrage zu profitieren.

- Dadurch können Nutzer immersives Gaming in verschiedenen Genres – FPS, MMO, Rennspiele und mehr – erleben, ohne dass dafür spezielle Hardware erforderlich ist. Dieser Trend verändert die Gaming-Landschaft, indem er Zugänglichkeit und Komfort auf allen Geräten fördert.

- Die Nachfrage nach Cloud-Gaming-Diensten mit 5G-Unterstützung steigt sowohl im Casual- als auch im Hardcore-Gamer-Segment rasant an, da die Nutzer nahtlose Gaming-Erlebnisse mit minimalem Aufwand wünschen, unabhängig von Gerät und Standort.

Marktdynamik für Cloud-Gaming

Treiber

„Zunehmende Internetdurchdringung“

- Die zunehmende Verbreitung von Hochgeschwindigkeitsinternet, insbesondere in Entwicklungsregionen, ist ein wichtiger Treiber für die steigende Nachfrage nach Cloud-Gaming-Diensten in verschiedenen Nutzergruppen.

- Beispielsweise erleben Länder wie Indien und Brasilien einen Anstieg des erschwinglichen Internetzugangs, was mobiles Gaming über Cloud-Plattformen fördert, ohne dass High-End-Hardware erforderlich ist.

- Mit dem weltweiten Ausbau von Breitband- und Glasfasernetzen können immer mehr Benutzer grafisch anspruchsvolle Spiele in Echtzeit auf Alltagsgeräten wie Smartphones, Laptops und Smart-TVs streamen.

- Darüber hinaus trägt die zunehmende Verbreitung von Smart-Geräten und Wi-Fi-fähigen Haushalten zu einer konsistenten Benutzerinteraktion über Cloud-Gaming-Dienste bei und ermöglicht ein Ökosystem zugänglicher, hardwareunabhängiger Unterhaltung.

- Der Komfort des sofortigen Spielens ohne Downloads, der automatischen Updates und der Multi-Device-Kompatibilität zieht immer mehr Nutzer zu Cloud-Gaming-Plattformen. Die Flexibilität, jederzeit und überall spielen zu können, wird zu einem zentralen Wertversprechen, insbesondere für jüngere und mobile Zielgruppen.

Einschränkung/Herausforderung

„Wettbewerb und Marktsättigung“

- Die wachsende Zahl von Akteuren im Cloud-Gaming-Bereich, darunter große Technologieunternehmen und Startups, verschärft den Wettbewerb und schafft Herausforderungen hinsichtlich der Differenzierung und der Nutzerbindung.

- Beispielsweise konkurrieren Plattformen wie GeForce NOW, Xbox Cloud Gaming, Amazon Luna und Shadow um ähnliche Kundenstämme, was zu Preisdruck und dem Bedarf an exklusiven Inhalten führt.

- Trotz technologischer Fortschritte kann der Mangel an einzigartigen Inhaltsangeboten oder die inkonsistente Leistung in verschiedenen Netzwerken die Benutzerzufriedenheit und die Markentreue beeinträchtigen, insbesondere in fragmentierten Märkten.

- Diese Herausforderungen müssen durch exklusive Partnerschaften, differenzierte Spielebibliotheken und eine optimierte Performance-Infrastruktur bewältigt werden. Darüber hinaus werden strategische Preismodelle wie Freemium-Zugang oder Abonnementpakete geprüft, um Nutzer zu gewinnen und zu binden.

- Während die Nachfrage nach Cloud-Gaming wächst, könnte die Marktsättigung das Wachstum neuer Anbieter oder Anbieter mit weniger Ressourcen behindern, es sei denn, sie bieten überzeugende Mehrwerte oder eine Nischenspezialisierung. Da die Nutzer immer wählerischer werden, müssen Unternehmen Innovationen entwickeln, um sich auf einem überfüllten Markt abzuheben.

Cloud-Gaming-Marktumfang

Der Markt ist nach Angebot, Gerätetyp, Lösungstyp, Spielertyp, Bereitstellung und Spielsystem segmentiert.

• Durch das Anbieten

Der Cloud-Gaming-Markt ist nach Angebot in Infrastruktur- und Gaming-Plattformdienste unterteilt. Das Segment Gaming-Plattformdienste dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund der steigenden Nachfrage nach immersiven Gaming-Erlebnissen ohne High-End-Hardware. Diese Plattformen bieten Streaming mit geringer Latenz, nahtlosen Zugriff auf große Spielebibliotheken und geräteübergreifende Kompatibilität und ziehen eine breite Nutzerbasis in verschiedenen Bevölkerungsgruppen an. Große Dienstanbieter investieren weiterhin in den Ausbau ihrer Plattformkapazitäten und exklusiven Spieleportfolios und stärken so die Dominanz dieses Segments weiter.

Das Infrastruktursegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Edge Computing, Content Delivery Networks (CDNs) und den 5G-Einsatz. Diese infrastrukturellen Fortschritte reduzieren die Latenzzeit deutlich und verbessern die Reaktionsfähigkeit von Cloud-Gaming-Diensten, ermöglichen Echtzeit-Interaktivität und steigern die Qualität des Endnutzererlebnisses.

• Nach Gerätetyp

Der Markt wird nach Gerätetyp in Smartphones, Tablets, Spielkonsolen, PCs und Laptops, Smart-TVs und Head-Mounted Displays unterteilt. Smartphones erzielten 2024 den größten Umsatzanteil, angetrieben durch die zunehmende Verbreitung mobiler Geräte, die zunehmende mobile Internetnutzung und die steigende Popularität von Freemium-Gaming-Modellen. Der Komfort des mobilen Spielens und verbesserte mobile Prozessoren ermöglichen hochwertige Streaming-Erlebnisse und machen Smartphones zur bevorzugten Wahl für Gelegenheits- und Midcore-Gamer.

Das Segment Smart-TVs dürfte bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verfügbarkeit integrierter Cloud-Gaming-Apps in Smart-TVs und die Vorliebe der Verbraucher für immersive Großbild-Erlebnisse zurückzuführen. Partnerschaften zwischen Cloud-Gaming-Anbietern und TV-Herstellern ermöglichen zudem Plug-and-Play-Gaming-Erlebnisse ohne Konsole oder PC und beschleunigen so die Akzeptanz.

• Nach Lösungstyp

Der Markt ist nach Lösungstyp in Video-Streaming und Datei-Streaming unterteilt. Video-Streaming dominierte den Markt mit einem Anteil von 54,5 % im Jahr 2024, da es sofortiges Gameplay ohne Installation oder Download ermöglicht und somit ein leicht zugängliches und komfortables Benutzererlebnis bietet. Dieses Modell ist ideal für Nutzer mit begrenztem Gerätespeicher und für alle, die schnell in Gaming-Sessions einsteigen möchten. Cloud-Anbieter optimieren zunehmend Videokompressionsalgorithmen und adaptives Bitrate-Streaming, um eine gleichbleibende Qualität bei unterschiedlichen Internetbedingungen zu gewährleisten.

Das Segment File-Streaming wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen, da es weniger Bandbreite verbraucht und durch die Nutzung partieller lokaler Verarbeitung eine bessere Grafikqualität liefert. Dieser Ansatz gewinnt bei Nutzern mit Hybrid-Setups an Bedeutung, die neben Komfort auch auf visuelle Qualität Wert legen.

• Nach Spielertyp

Basierend auf dem Spielertyp wird der Markt in Gelegenheitsspieler, begeisterte Spieler, Hardcore-Spieler/Profispieler und Lifestyle-Spieler unterteilt. Gelegenheitsspieler hatten 2024 den größten Anteil, was auf die Verfügbarkeit von Cloud-Gaming-Diensten auf mobilen Plattformen, günstige Abonnementmodelle und die Attraktivität einfacher Spielmechaniken zurückzuführen ist. Das Gelegenheitssegment wächst weiter, da auch nicht-traditionelle Spieler Gaming als Form der passiven Unterhaltung oder zum Stressabbau nutzen.

Das Segment der Hardcore-Gamer/Profis dürfte bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch Verbesserungen bei der Latenzreduzierung, die Verfügbarkeit von AAA-Titeln und die Unterstützung von Peripheriegeräten wie Gamepads und VR-Geräten. Da E-Sport- und kompetitive Gaming-Communitys die Flexibilität cloudbasierter Gaming-Systeme nutzen, dürfte dieses Segment maßgeblich zur Akzeptanz von Premium-Diensten beitragen.

• Nach Bereitstellung

Der Markt ist je nach Bereitstellung in Public Cloud, Hybrid Cloud und Private Cloud segmentiert. Das Public-Cloud-Segment war 2024 Marktführer, getrieben von Kosteneffizienz, Skalierbarkeit und einfachem Zugriff. Die Public-Cloud-Infrastruktur unterstützt Mandantenfähigkeit und ermöglicht es Dienstanbietern, eine große Nutzerbasis effizient zu bedienen, ohne in dedizierte Hardware investieren zu müssen.

Das Hybrid-Cloud-Segment wird zwischen 2025 und 2032 voraussichtlich am stärksten wachsen, da es durch die Kombination öffentlicher und privater Infrastrukturen bessere Leistung und Sicherheit bietet. Dieses Bereitstellungsmodell wird zunehmend von Anbietern bevorzugt, die niedrige Latenzzeiten bieten und gleichzeitig sensible Nutzerdaten sicher und effizient verwalten möchten.

• Nach Spielsystem

Der Markt ist nach Spielsystemen segmentiert in G-Cluster, PlayStation, Stream My Game, Steam In-Home Streaming, Remote Play und Sonstige. PlayStation hatte 2024 den größten Marktanteil, unterstützt durch seinen starken Markenwert, die große Auswahl an exklusiven Titeln und die robuste Online-Multiplayer-Infrastruktur. Sonys kontinuierlicher Fokus auf die Integration von PlayStation-Diensten mit Cloud-Funktionen und den Ausbau der PlayStation Now-Abonnements trug maßgeblich zur Führungsposition dieses Segments bei.

Remote Play wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da flexible Spielerlebnisse auf verschiedenen Geräten zunehmend gefragt sind. Da Spieler ihr Konsolenspiel ohne Leistungseinbußen auf Mobilgeräte, PCs und Smart-TVs übertragen möchten, gewinnen Remote Play-Funktionen bei technisch versierten und plattformübergreifenden Nutzern schnell an Bedeutung.

Regionale Analyse des Cloud-Gaming-Marktes

- Der asiatisch-pazifische Raum dominierte den Cloud-Gaming-Markt mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, angetrieben durch eine schnell wachsende Gaming-Population, die weit verbreitete Smartphone-Nutzung und die zunehmende Internetdurchdringung.

- Die Region profitiert von steigenden verfügbaren Einkommen, einer jungen, digital versierten Bevölkerungsgruppe und starken Regierungsinitiativen zur Unterstützung des 5G-Einsatzes und der digitalen Infrastruktur, die die Einführung von Cloud-Gaming auf Mobil- und Konsolenplattformen beschleunigen.

- Darüber hinaus stärkt die Präsenz großer Gaming-Unternehmen und Cloud-Service-Anbieter sowie die wachsende Popularität von E-Sport und abonnementbasierten Gaming-Diensten die führende Position des asiatisch-pazifischen Raums auf dem Weltmarkt.

Einblicke in den Cloud-Gaming-Markt in China

Der chinesische Cloud-Gaming-Markt erzielte 2024 den höchsten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf eine große und engagierte Gamer-Basis, den aggressiven 5G-Ausbau und den Ausbau der Cloud-Dienste durch inländische Giganten wie Tencent und Alibaba zurückzuführen. Chinas Vorstoß in Richtung Smart Cities und die Entwicklung von Cloud-Infrastrukturen beschleunigt die Nachfrage, insbesondere bei Mobile-First-Nutzern. Eine starke lokale Content-Entwicklung und ein etabliertes E-Sport-Ökosystem sind ebenfalls wichtige Wachstumstreiber.

Einblicke in den japanischen Cloud-Gaming-Markt

Der japanische Cloud-Gaming-Markt wächst dank der Breitbandversorgung, der weit verbreiteten Nutzung von Spielekonsolen und einer ausgeprägten Affinität zu Spitzentechnologie stetig. Verbraucher legen Wert auf Spieleerlebnisse mit geringer Latenz und hoher Auflösung, die durch Partnerschaften zwischen Spieleherstellern und Telekommunikationsanbietern ermöglicht werden. Der Markt verzeichnet ein steigendes Interesse sowohl von Gelegenheits- als auch von Hardcore-Gamern, angetrieben vom Komfort und der Flexibilität des Cloud-Gamings.

Einblicke in den europäischen Cloud-Gaming-Markt

Der europäische Cloud-Gaming-Markt wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach plattformübergreifenden Gaming-Erlebnissen und die zunehmende Verfügbarkeit von 5G-Netzen. Die Region verzeichnet ein steigendes Verbraucherinteresse an Abonnementmodellen und Cloud-nativen Spielen. Regulatorische Unterstützung für die digitale Transformation und ein starker Fokus auf Datenschutz schaffen ein günstiges Umfeld für Cloud-Gaming-Dienste in Schlüsselmärkten wie Deutschland, Großbritannien und Frankreich.

Einblicke in den britischen Cloud-Gaming-Markt

Der britische Cloud-Gaming-Markt wird voraussichtlich deutlich wachsen. Grund dafür sind die weit verbreitete Internetanbindung, die hohe Verbreitung von Smartphones und Konsolen sowie die steigende Nachfrage nach barrierefreiem Gaming. Verbraucher nutzen Cloud-Gaming-Plattformen zunehmend aufgrund ihrer Erschwinglichkeit, ihres einfachen Zugangs und ihrer Flexibilität. Die aktive britische Gaming-Community und das starke Medien-Ökosystem bieten zudem einen fruchtbaren Boden für die Einführung neuer Dienste.

Einblicke in den Cloud-Gaming-Markt in Deutschland

Der deutsche Cloud-Gaming-Markt wächst rasant, unterstützt durch Investitionen in die digitale Infrastruktur und das starke Verbraucherinteresse an leistungsstarken Gaming-Erlebnissen. Die Präsenz großer Cloud-Service-Anbieter und einer technikaffinen Bevölkerung treibt die Nachfrage an. Deutschlands klare Regulierung und die hohen Standards für den Datenschutz ziehen globale Cloud-Gaming-Plattformen an, die ihre Präsenz in Europa ausbauen möchten.

Marktanteile im Cloud-Gaming

Die Cloud-Gaming-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NVIDIA Corporation (USA)

- Intel Corporation (USA)

- Google (USA)

- Microsoft (US)

- Amazon Web Services, Inc. (USA)

- Advanced Micro Devices, Inc. (USA)

- Sony Corporation (Japan)

- IBM (USA)

- Paperspace, (USA)

- Electronic Arts Inc. (USA)

- LP Technologies LLC (USA)

- Blacknut (Frankreich)

- Crunchbase Inc. (USA)

- Apple Inc. (USA)

- Ubitus KK (Taiwan)

- Tencent Cloud.

- Broadmedia Corporation (Japan)

- Unity Technologies (USA)

- AT&T (USA)

Neueste Entwicklungen im globalen Cloud-Gaming-Markt

- Im Februar 2023 brachte Xsolla, ein US-amerikanisches Unternehmen für Videospielhandel, innovative Tools auf den Markt, die Spieleentwickler in den wachsenden Bereich des Cloud-Gamings integrieren sollen. Ziel dieses neuen Projekts war es, die Spieleentwicklung in der Cloud zu erleichtern und Entwicklern dabei zu helfen, ihre Kreationen effektiv zu monetarisieren und so die Umsatzchancen im aufstrebenden Cloud-Gaming-Markt zu verbessern.

- Im Dezember 2023 erweiterte Xbox Cloud Gaming seine Dienste auf die Meta Quest VR-Headsets. Nutzer können die App nun direkt aus dem Meta Quest Store herunterladen. Diese Einführung ermöglicht Spielern den Zugriff auf VR-basierte Spiele ohne zusätzliche Gaming-Geräte. Dies eröffnet erhebliche Marktchancen für Cloud-Gaming-Dienste, die auf verschiedenen, fortschrittlich kompatiblen Geräten erfolgreich sein und ein wachsendes Publikum ansprechen, das an immersiven Spielerlebnissen interessiert ist.

- Im September 2023 kündigte Microsoft Pläne zur Markteinführung seiner nächsten Xbox-Konsole im Jahr 2028 an, die als fortschrittliche Hybrid-Gaming-Plattform konzipiert ist. Diese innovative Konsole wird die kombinierten Funktionen des Nutzergeräts und der Cloud nutzen, um ein tieferes Eintauchen und völlig neue Spielerlebnisse zu ermöglichen. Diese Entwicklung spiegelt die steigende Nachfrage nach technologischen Fortschritten im Cloud-Gaming wider und bietet Akteuren die Möglichkeit, ihre Marktpräsenz mit neuartigen Angeboten auszubauen.

- Im Oktober 2021 stellte Sony ein hochmodernes Virtual-Reality-Headset (VR) für seine beliebte PlayStation Cloud Gaming 5 vor, das über fortschrittliche Eye-Tracking-Technologie und Vibrationsfeedback verfügt. Das Headset bietet ein 110-Grad-Sichtfeld, eine 4K-HDR-Auflösung von 2000 x 2040 Pixeln pro Auge und einen OLED-Bildschirm mit einer Bildrate von 90/120 fps. Darüber hinaus bieten die Controller taktiles Feedback und sorgen so für ein intensiveres und realistischeres Spielerlebnis.

- Im September 2021 ging die NVIDIA Corporation eine Partnerschaft mit Electronic Arts Inc. ein, um das Gaming-Portfolio ihrer GeForce NOW-Plattform zu erweitern. Diese Zusammenarbeit ermöglichte es Electronic Arts, mehrere erfolgreiche Titel auf den Dienst zu bringen, darunter Mirror's Edge Catalyst, Battlefield 1 Revolution, Dragon Age: Inquisition, Apex Legends und Unravel Two. Diese Partnerschaft ist ein Bestreben, das Spielerlebnis über Cloud-Gaming-Plattformen zu erweitern.

- Im April 2021 kooperierte Blacknut mit NOS, einem portugiesischen Kommunikations- und Unterhaltungskonzern, um mithilfe der 5G-Technologie ein verbessertes Spielerlebnis zu ermöglichen. Ziel dieser Partnerschaft ist es, über 500 Spiele über das 5G-Netz spielbar zu machen, was einen deutlichen Fortschritt in der Cloud-Gaming-Zugänglichkeit darstellt. Die Integration von 5G verbessert das Spielerlebnis und sorgt für geringere Latenzzeiten und verbesserte Leistung für Nutzer in ganz Portugal.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.