Global Cloud Professional Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.07 Billion

USD

98.90 Billion

2024

2032

USD

28.07 Billion

USD

98.90 Billion

2024

2032

| 2025 –2032 | |

| USD 28.07 Billion | |

| USD 98.90 Billion | |

| % | |

|

Globale Marktsegmentierung für professionelle Cloud-Dienste nach Servicetyp (Beratung, Integration und Optimierung, Implementierung und Migration sowie Anwendungsentwicklung und -modernisierung), Servicemodell (Software as a Service (SaaS), Platform as a Service (PaaS) und Infrastructure as a Service (IaaS)), Bereitstellungsmodell (Public Cloud und Private Cloud), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Branche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Einzelhandel und Konsumgüter, IT und ITES, Telekommunikation, Gesundheitswesen und Biowissenschaften, Fertigung, Energie und Versorgung, Regierung und Verteidigung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für professionelle Cloud-Dienste

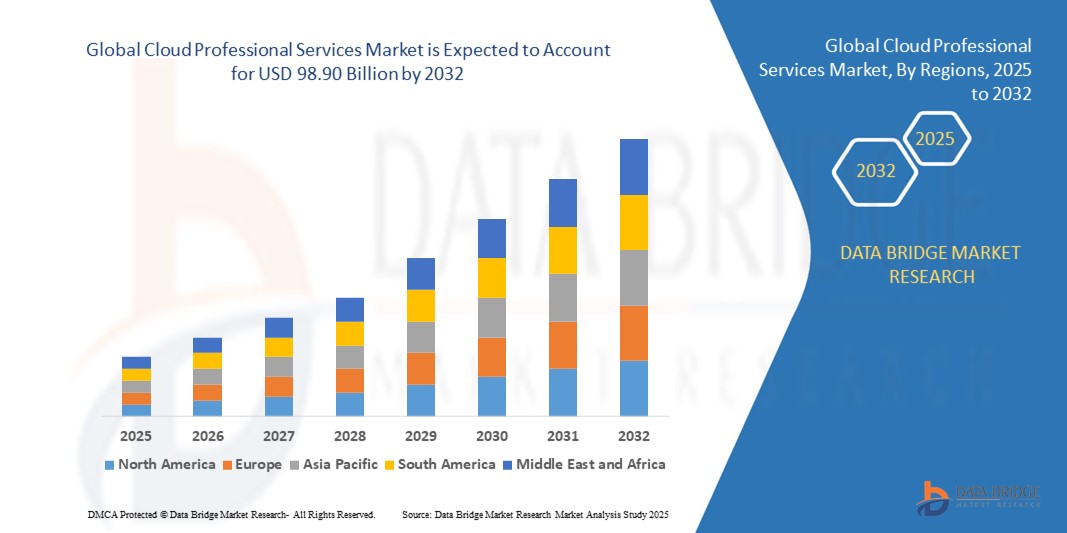

- Der globale Markt für professionelle Cloud-Dienste wird im Jahr 2024 auf 28,07 Milliarden US-Dollar geschätzt und soll bis 2032 98,90 Milliarden US-Dollar erreichen , bei einer CAGR von 17,05 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud Computing in Unternehmen, einen wachsenden Bedarf an skalierbarer Infrastruktur und die Nachfrage nach effizienten Migrations-, Beratungs- und Optimierungsdiensten vorangetrieben.

- Der Anstieg der Telearbeit und der Bedarf an sicheren, kollaborativen und flexiblen IT-Umgebungen haben die Nachfrage nach professionellen Cloud-Diensten weiter angekurbelt, da Unternehmen einer belastbaren und skalierbaren digitalen Infrastruktur den Vorzug geben, um hybride Belegschaften zu unterstützen.

Marktanalyse für professionelle Cloud-Dienste

- Professionelle Cloud-Services werden für Unternehmen, die von der lokalen IT-Infrastruktur auf Cloud-basierte Umgebungen umsteigen möchten, zu einem entscheidenden Faktor. Da Unternehmen zunehmend auf Hybrid- und Multi-Cloud-Modelle setzen, ist der Bedarf an spezialisierten Services – wie Beratung, Implementierung und Optimierung – stark gestiegen.

- Unternehmen aller Branchen verlassen sich auf Drittanbieter, um eine reibungslose Cloud-Einführung, Kostenoptimierung, Einhaltung von Datenschutzvorschriften und agile Entwicklungsprozesse zu gewährleisten. Diese Services tragen außerdem dazu bei, Störungen zu minimieren und eine hohe Verfügbarkeit während der Cloud-Migration sicherzustellen.

- Nordamerika dominierte den Markt für professionelle Cloud-Dienste mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Cloud-Einführung in allen Branchen, eine ausgereifte IT-Infrastruktur und die Präsenz großer Cloud-Dienstanbieter.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für professionelle Cloud-Dienste verzeichnet. Dies ist auf die steigenden Cloud-Ausgaben in Schwellenländern, die steigende Nachfrage nach skalierbarer IT-Infrastruktur und den wachsenden Bedarf an betrieblicher Effizienz bei Unternehmen zurückzuführen, die von traditionellen Systemen auf Cloud-basierte Umgebungen umsteigen.

- Das Beratungssegment erzielte 2024 den größten Marktanteil. Dies wird durch die steigende Nachfrage nach fachkundiger Beratung bei der Entwicklung maßgeschneiderter Cloud-Einführungsstrategien unterstützt. Unternehmen verlassen sich auf Beratungsunternehmen, um die Cloud-Bereitschaft zu bewerten, die Einhaltung gesetzlicher Vorschriften sicherzustellen und kosteneffiziente Transformations-Roadmaps zu entwickeln.

Berichtsumfang und Marktsegmentierung für professionelle Cloud-Dienste

|

Eigenschaften |

Wichtige Markteinblicke in professionelle Cloud-Dienste |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Accenture (Irland) • HPE (USA) |

|

Marktchancen |

• Steigende Akzeptanz von Multi-Cloud- und Hybrid-Cloud-Strategien |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für professionelle Cloud-Dienste

Steigende Nachfrage nach Multi-Cloud- und Hybrid-Cloud-Architekturen

- Der zunehmende Wandel hin zu Multi-Cloud- und Hybrid-Cloud-Umgebungen verändert die Landschaft professioneller Cloud-Dienste, da Unternehmen die Abhängigkeit von einem Anbieter vermeiden, die Ausfallsicherheit erhöhen und die Leistung durch die Verteilung von Arbeitslasten auf verschiedene Plattformen verbessern wollen.

- Unternehmen investieren aktiv in Beratungs- und Optimierungsdienste, um hybride Infrastrukturen strategisch zu entwickeln, die mit den Betriebszielen und Compliance-Anforderungen übereinstimmen, insbesondere in regulierten Sektoren wie dem Gesundheits- und Finanzwesen.

- Die Nachfrage nach nahtloser Integration zwischen öffentlichen und privaten Clouds drängt Serviceprovider dazu, fortschrittliche Interoperabilitätslösungen zu entwickeln, die einen effizienten Datenfluss und eine einheitliche Verwaltung über alle Umgebungen hinweg ermöglichen.

- So arbeitete beispielsweise im Jahr 2023 ein US-amerikanisches Finanzdienstleistungsunternehmen mit einem globalen Cloud-Service-Anbieter zusammen, um eine Hybridarchitektur zu implementieren, die Microsoft Azure und On-Premise-Systeme integriert und so die Servicekontinuität und Datenverwaltung verbessert.

- Da Unternehmen nach mehr Kontrolle, Flexibilität und Kostenoptimierung streben, werden Hybrid- und Multi-Cloud-Strategien zu einem zentralen Bestandteil der digitalen Transformation und schaffen langfristige Möglichkeiten für maßgeschneiderte professionelle Cloud-Serviceangebote.

Marktdynamik für professionelle Cloud-Dienste

Treiber

Steigender Bedarf an digitaler Transformation und skalierbarer IT-Infrastruktur

• Unternehmen aller Branchen beschleunigen ihre Initiativen zur digitalen Transformation, um in einer sich schnell entwickelnden Technologielandschaft wettbewerbsfähig zu bleiben. Die Cloud-Nutzung steht dabei im Mittelpunkt und bietet eine skalierbare, agile und kostengünstige Infrastruktur.

• Professionelle Cloud-Services sind entscheidend für den reibungslosen Übergang von Altsystemen zu Cloud-nativen Plattformen durch Beratung, Migration und Anwendungsmodernisierung. Diese Services reduzieren die Komplexität, minimieren Ausfallzeiten und verbessern die Systemeffizienz.

• Unternehmen versuchen außerdem, das Kundenerlebnis und die betriebliche Agilität durch Cloud-basierte Lösungen wie Datenanalyse, künstliche Intelligenz und das Internet der Dinge (IoT) zu verbessern, was die Nachfrage nach fachkundigen Implementierungs- und Integrationsdiensten weiter ankurbelt

• So kooperierte beispielsweise im Jahr 2022 eine führende europäische Einzelhandelskette mit Cloud-Beratern, um ihre E-Commerce-Aktivitäten auf eine skalierbare Plattform auf Amazon Web Services (AWS) zu migrieren. Dies führte zu geringeren Latenzen, besseren Datenanalysen und einer verbesserten Kundenbindung.

• Die zunehmende Abhängigkeit von digitaler Infrastruktur in allen Branchen, unterstützt durch Vorgaben der Regierung und des privaten Sektors zur Cloud-Einführung, treibt den Markt für professionelle Cloud-Dienste zu nachhaltigem Wachstum.

Einschränkung/Herausforderung

Komplexität bei Cloud-Integration und Sicherheitskonformität

Die zunehmende Nutzung unterschiedlicher Cloud-Plattformen und -Tools führt häufig zu fragmentierten IT-Umgebungen, was die Integration zu einer großen Herausforderung für Unternehmen macht. Die Gewährleistung einer nahtlosen Interaktion zwischen Legacy-Systemen, öffentlichen Cloud-Diensten und privater Infrastruktur erfordert hochgradig maßgeschneiderte Lösungen und umfassendes technisches Know-how.

• Auch die Einhaltung gesetzlicher Vorschriften und die Datensicherheit behindern die Nutzung professioneller Cloud-Dienste. Branchen, die mit sensiblen Daten umgehen, wie etwa das Bank- und Gesundheitswesen, müssen die Einhaltung von Rahmenbedingungen wie DSGVO, HIPAA und ISO-Standards sicherstellen, was die Cloud-Bereitstellung erschwert.

• Mangelndes internes Fachwissen und qualifiziertes Personal können Migrationsprojekte weiter verzögern oder zu falsch konfigurierten Systemen führen, was die Anfälligkeit für Sicherheitsverletzungen und Ineffizienzen erhöht.

• So kam es beispielsweise im Jahr 2023 bei einem Gesundheitsdienstleister in Südostasien zu Integrationsverzögerungen aufgrund inkompatibler Altsysteme und nicht erfüllter Compliance-Benchmarks. Dies verdeutlichte den Bedarf an maßgeschneiderter Beratung und Managed-Service-Support.

• Angesichts der zunehmenden Komplexität der Cloud müssen Dienstanbieter sichere, konforme und modulare Serviceangebote priorisieren, um unternehmensspezifische Integrations- und Regulierungsanforderungen auf den globalen Märkten zu erfüllen.

Marktumfang für professionelle Cloud-Dienste

Der Markt ist nach Servicetyp, Servicemodell, Bereitstellungsmodell, Organisationsgröße und Branche segmentiert.

- Nach Servicetyp

Der Markt für professionelle Cloud-Services ist nach Servicetyp in Beratung, Integration und Optimierung, Implementierung und Migration sowie Anwendungsentwicklung und -modernisierung unterteilt. Das Beratungssegment erzielte 2024 den größten Marktanteil, unterstützt durch die steigende Nachfrage nach fachkundiger Beratung zur Entwicklung maßgeschneiderter Cloud-Einführungsstrategien. Unternehmen verlassen sich auf Beratungsunternehmen, um die Cloud-Bereitschaft zu bewerten, die Einhaltung gesetzlicher Vorschriften sicherzustellen und kosteneffiziente Transformations-Roadmaps zu entwickeln.

Das Segment Integration und Optimierung wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch die zunehmende Komplexität bei der Verwaltung von Hybrid- und Multi-Cloud-Umgebungen. Unternehmen suchen nach Integrationsdiensten, um unterschiedliche Systeme zu vereinheitlichen und Workloads hinsichtlich Skalierbarkeit, Leistung und Kosteneffizienz zu optimieren. Die Nachfrage wird auch durch die Notwendigkeit angetrieben, die Interkonnektivität zwischen Anwendungen und Diensten in heterogenen Cloud-Architekturen zu verbessern.

- Nach Servicemodell

Basierend auf dem Servicemodell ist der Markt in Software as a Service (SaaS), Platform as a Service (PaaS) und Infrastructure as a Service (IaaS) segmentiert. Das SaaS-Segment dominierte den Markt im Jahr 2024 aufgrund der weit verbreiteten Nutzung cloudbasierter Produktivitätstools, Customer-Relationship-Management-Plattformen (CRM) und Collaboration-Suiten durch Unternehmen jeder Größe. Das Pay-as-you-go-Modell, die schnelle Bereitstellung und die niedrigen Vorlaufkosten haben die schnelle Einführung von SaaS vorangetrieben.

Das PaaS-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da es die Anwendungsentwicklung und DevOps-Prozesse entscheidend beschleunigt. Unternehmen nutzen PaaS zunehmend, um Codierungs-, Test- und Bereitstellungs-Workflows zu optimieren, insbesondere in agilen und Cloud-nativen Umgebungen.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in Public Cloud und Private Cloud segmentiert. Das Public-Cloud-Segment hatte im Jahr 2024 den größten Umsatzanteil, unterstützt durch die wachsende Akzeptanz gemeinsam genutzter Infrastrukturen bei kostenbewussten Unternehmen und Startups. Public-Cloud-Dienste bieten Skalierbarkeit, reduzierten Wartungsaufwand und hohe Verfügbarkeit bei geringeren Gesamtbetriebskosten.

Das Segment der privaten Cloud wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den verstärkten Fokus auf Datensicherheit, individuelle Anpassung und Einhaltung gesetzlicher Vorschriften in Branchen wie dem Gesundheitswesen, dem Finanzwesen und dem öffentlichen Sektor zurückzuführen. Das private Modell ermöglicht es Unternehmen, die volle Kontrolle über ihre Infrastruktur zu behalten und gleichzeitig von den Möglichkeiten der Cloud zu profitieren.

- Nach Unternehmensgröße

Der Markt für professionelle Cloud-Dienste ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt im Jahr 2024 aufgrund umfangreicher Initiativen zur digitalen Transformation und erheblicher Budgets für die Modernisierung der IT-Infrastruktur. Diese Unternehmen arbeiten häufig mit Dienstleistern zusammen, um komplexe Cloud-Strategien für Unternehmen zu entwickeln.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, da kleine Unternehmen zunehmend auf Cloud-Dienste zurückgreifen, um ihre Flexibilität zu verbessern, Betriebskosten zu senken und mit größeren Unternehmen zu konkurrieren. Professionelle Cloud-Dienste unterstützen KMU mit kostengünstiger Migration, skalierbaren Lösungen und kontinuierlichem Support.

- Nach Vertikal

Der Markt ist vertikal in Banken, Finanzdienstleistungen und Versicherungen (BFSI), Einzelhandel und Konsumgüter, IT und ITES, Telekommunikation, Gesundheitswesen und Biowissenschaften, Fertigung, Energie und Versorgung, Regierung und Verteidigung und andere Branchen unterteilt. Das BFSI-Segment war 2024 marktführend, unterstützt durch die zunehmende Nutzung der Cloud für digitales Banking, Betrugserkennung und sicheres Datenmanagement. Finanzinstitute suchen professionelle Dienstleistungen, um Compliance, Datenschutz und Skalierbarkeit der Infrastruktur zu gewährleisten.

Der Bereich Gesundheitswesen und Biowissenschaften wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist der Bedarf an sicheren und skalierbaren Cloud-Systemen für die elektronische Patientenakte (EHR), Telemedizin und klinische Datenanalyse. Cloud-Dienste ermöglichen es Gesundheitsdienstleistern, die Patientenversorgung zu verbessern, IT-Kosten zu senken und Remote-Dienste zu unterstützen.

Regionale Analyse des Marktes für professionelle Cloud-Dienste

• Nordamerika dominierte den Markt für professionelle Cloud-Dienste mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die schnelle Cloud-Einführung in allen Branchen, eine ausgereifte IT-Infrastruktur und die Präsenz großer Cloud-Dienstanbieter.

• Unternehmen in der Region setzen auf Hybrid- und Multi-Cloud-Strategien und steigern damit die Nachfrage nach Beratungs-, Migrations- und Optimierungsdiensten

• Die zunehmende Abhängigkeit von Cloud-nativen Anwendungen, erhöhte Investitionen in die digitale Transformation und die Nachfrage nach maßgeschneiderten professionellen Dienstleistungen stärken den regionalen Markt weiterhin

Einblicke in den US-Markt für professionelle Cloud-Dienste

Der US-Markt für professionelle Cloud-Dienstleistungen hatte 2024 den größten Umsatzanteil innerhalb Nordamerikas, was auf die weit verbreitete Integration von Cloud-Plattformen im Gesundheitswesen, im Bankwesen, im Einzelhandel und im öffentlichen Sektor zurückzuführen ist. Unternehmen beschleunigen die Cloud-Implementierung, um Agilität, Skalierbarkeit und Innovation zu verbessern. Das starke Ökosystem aus Cloud-nativen Startups, Managed Service Providern und Systemintegratoren unterstützt das anhaltende Marktwachstum. Darüber hinaus steigert der Vorstoß zur digitalen Modernisierung, insbesondere bei Bundes- und Landesbehörden, die Nachfrage nach Cloud-Beratungs- und Migrationsdiensten.

Markteinblick in Cloud Professional Services in Europa

Der europäische Markt für professionelle Cloud-Dienste wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf Anforderungen an die Datensouveränität, die Einhaltung der DSGVO und die zunehmende Cloud-Nutzung in wichtigen Branchen zurückzuführen. Da Unternehmen Altsysteme modernisieren und auf Remote-Arbeit umstellen, steigt die Nachfrage nach Cloud-Transformationsstrategien. Regierungsinitiativen zur Förderung der Cloud-Nutzung und der Aufstieg digitaler Unternehmen tragen zum wachsenden Bedarf der Region an professioneller Unterstützung bei Architektur, Integration und Bereitstellung bei.

Markteinblick in professionelle Cloud-Dienste in Großbritannien

Der britische Markt für professionelle Cloud-Dienste wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die beschleunigte digitale Transformation im privaten und öffentlichen Sektor. Insbesondere Finanzinstitute nutzen die Cloud, um Datensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Der Fokus Großbritanniens auf Cybersicherheit, Datenverwaltung und agile Bereitstellungsmethoden erhöht die Nachfrage nach kompetenter Beratung und maßgeschneiderten Cloud-Lösungen. Das dynamische Technologie-Ökosystem des Landes und seine Offenheit für neue Technologien stärken seine Position auf dem europäischen Markt.

Markteinblick in Cloud Professional Services in Deutschland

Der deutsche Markt für professionelle Cloud-Services wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch starke Digitalisierungsbemühungen in der Industrie und Initiativen wie Industrie 4.0. Deutsche Unternehmen investieren in die Cloud, um ihre Fertigungsabläufe zu optimieren, das Kundenerlebnis zu verbessern und ihre Datenanalysefähigkeiten zu erweitern. Der Bedarf an spezialisierten Services für Cloud-Integration und Workload-Migration wächst, insbesondere bei mittelständischen Unternehmen, die ihre Infrastruktur modernisieren. Strenge Datenschutzgesetze befeuern zusätzlich die Nachfrage nach lokaler Cloud-Expertise.

Markteinblicke für professionelle Cloud-Dienste im asiatisch-pazifischen Raum

Der Markt für professionelle Cloud-Dienste im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Cloud-Investitionen in Volkswirtschaften wie China, Indien, Japan und Australien. Die Expansion von KMU, die Digitalisierung öffentlicher Dienste und Cloud-native Innovationen im Finanz-, Einzelhandels- und Gesundheitswesen sind wichtige Wachstumstreiber. Staatliche digitale Initiativen und der Aufstieg von Hyperscale-Rechenzentren treiben die Nachfrage nach Cloud-Strategie-, Bereitstellungs- und Management-Services zusätzlich an.

Markteinblick in professionelle Cloud-Dienste in Japan

Der japanische Markt für professionelle Cloud-Dienste wird voraussichtlich zwischen 2025 und 2032 aufgrund der steigenden Nachfrage des Landes nach Betriebseffizienz, Datensicherheit und Cloud-basierten Innovationen die schnellste Wachstumsrate verzeichnen. Unternehmen nutzen professionelle Dienste, um geschäftskritische Systeme in die Cloud zu verlagern und so Leistung und Compliance sicherzustellen. Der Aufstieg von KI, IoT und 5G in Japan drängt Unternehmen dazu, nach fortschrittlichen Cloud-Beratungs- und Integrationslösungen zu suchen. Darüber hinaus verstärkt der Fokus der Regierung auf die digitale Transformation die Cloud-Nutzung in Unternehmen.

Markteinblick in Cloud Professional Services in China

Der chinesische Markt für professionelle Cloud-Dienste erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Unterstützt wird er durch eine florierende Technologiebranche, starke Investitionen in Public-Private-Cloud-Lösungen und digital ausgerichtete Geschäftsmodelle. Unternehmen in China migrieren rasch in die Cloud, um ihre Geschäftstätigkeit zu skalieren, ihre Agilität zu verbessern und Big Data zu nutzen. Inländische Cloud-Anbieter und lokale Systemintegratoren spielen eine entscheidende Rolle bei der Bereitstellung maßgeschneiderter Beratungs-, Implementierungs- und Optimierungsdienste in verschiedenen Branchen, darunter E-Commerce, Telekommunikation und Finanzdienstleistungen.

Marktanteile professioneller Cloud-Dienste

Die Cloud Professional Services-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Accenture (Irland)

• IBM (USA) •

Deloitte (Großbritannien ) •

EY (Großbritannien)

• PwC (Großbritannien)

• HPE (USA)

• HCLTech (Indien)

• Wipro (Indien)

• TCS (Indien)

• Capgemini (Frankreich)

Neueste Entwicklungen im globalen Markt für professionelle Cloud-Dienste

- Im Februar 2023 übernahm IBM NS1, einen Software-as-a-Service-Anbieter für Netzwerkautomatisierung, um die Agilität in Hybrid-Cloud-Umgebungen zu verbessern. Dieser Schritt unterstützt IBMs Strategie, die Netzwerkleistung zu optimieren und komplexe Cloud-Operationen zu automatisieren, das Portfolio an Hybrid-Cloud-Diensten zu stärken und die Kundenreichweite über Unternehmens-IT-Infrastrukturen hinweg zu erweitern.

- Im Dezember 2022 schloss EY eine strategische Allianz mit der Software AG, um Unternehmen dabei zu unterstützen, die digitale Transformation durch fortschrittliches Geschäftsprozessmanagement, das Internet der Dinge und Integrationslösungen zu beschleunigen. Ziel dieser Zusammenarbeit ist es, die betriebliche Effizienz zu steigern und Echtzeit-Datenkonnektivität zu ermöglichen. Dies stärkt die Rolle von EY bei Initiativen zur Unternehmensmodernisierung.

- Im September 2022 übernahm Accenture das Geschäft von Sentia in den Niederlanden, Belgien und Bulgarien, um seine Cloud-First-Kompetenzen zu erweitern. Die Übernahme stärkt Accentures Präsenz in Europa und verbessert seine Fähigkeit, Cloud-Infrastrukturdienste in öffentlichen, privaten und souveränen Umgebungen bereitzustellen und so die digitale Transformation seiner Kunden von Anfang bis Ende zu unterstützen.

- Im September 2022 ging PwC eine Allianz mit HighRadius ein, um autonome Finanztechnologie für die Transformation von Buchhaltungs- und Finanzabläufen bereitzustellen. Diese Partnerschaft konzentriert sich auf die Optimierung von Arbeitsabläufen, die Verbesserung der Genauigkeit und die Senkung von Kosten und bietet Unternehmen einen Weg zur intelligenten Automatisierung von Finanzprozessen.

- Im Dezember 2021 schloss Deloitte die Übernahme der BIAS Corporation ab, einem führenden Anbieter von Oracle Cloud Infrastructure Services. Diese Akquisition stärkt das Cloud-Angebot von Deloitte durch die Vertiefung der Oracle-Expertise und ermöglicht umfassende Cloud-Migrations- und Anwendungsmodernisierungslösungen für Unternehmenskunden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.