Global Coal Tar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.54 Billion

USD

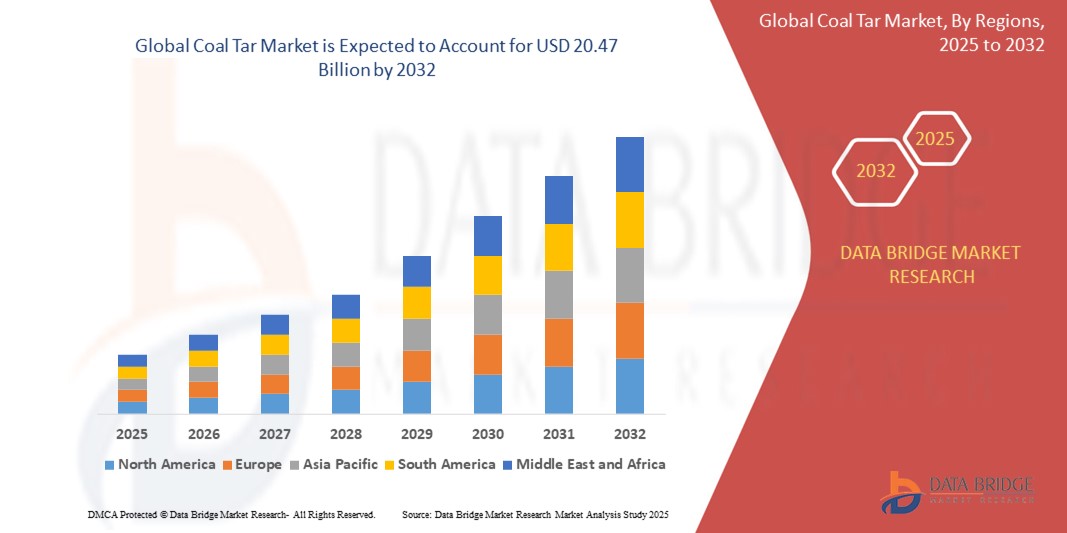

20.47 Billion

2024

2032

USD

16.54 Billion

USD

20.47 Billion

2024

2032

| 2025 –2032 | |

| USD 16.54 Billion | |

| USD 20.47 Billion | |

| % | |

|

Globale Marktsegmentierung für Steinkohlenteer nach Typ (Mitteltemperatur-Steinkohlenteerpech, Hochtemperatur-Steinkohlenteerpech, Niedertemperatur-Steinkohlenteerpech und andere), Qualität (Aluminiumqualität, Bindemittel- und Imprägnierqualität und Spezialqualität), Anwendungen (Aluminiumschmelze, Graphitelektroden, Bedachungen, Kohlefasern, Feuerfestmaterialien und andere Anwendungen) – Branchentrends und Prognose bis 2032

Kohlenteermarktgröße

- Der globale Kohlenteermarkt hatte im Jahr 2024 ein Volumen von 16,54 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 20,47 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 2,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die steigende industrielle Nachfrage nach Kohlenteerderivaten, insbesondere in der Aluminiumverhüttung, der Stahlproduktion und der Herstellung von Graphitelektroden, angetrieben, die durch den anhaltenden Ausbau der Infrastruktur und die Urbanisierung in den Schwellenländern vorangetrieben wird.

- Darüber hinaus beschleunigt der zunehmende Fokus auf Hochleistungskohlenstoffmaterialien in Sektoren wie der Luft- und Raumfahrt, der Automobilindustrie und der Elektronik die Innovation und die Investitionen in die Verarbeitung und Destillation von Kohlenteer und fördert damit das Wachstum der Branche erheblich.

Kohlenteer-Marktanalyse

- Kohlenteer ist ein Nebenprodukt des Verkokungsprozesses bei der Stahlherstellung und wird häufig zur Herstellung von Kohlenteerpech verwendet, das als wichtiges Bindemittel in Aluminiumanoden, Graphitelektroden und hochwertigen Feuerfestmaterialien dient.

- Die Nachfrage nach Kohlenteer wird vor allem durch das Wachstum der Aluminium- und Stahlindustrie, die Umstellung auf die Stahlerzeugung mit Lichtbogenöfen und die zunehmende Verwendung kohlenstoffreicher Materialien in erneuerbaren Energiesystemen, Elektrofahrzeugen und industriellen Anwendungen getrieben.

- Der asiatisch-pazifische Raum dominierte den Kohlenteermarkt mit einem Anteil von 52,5 % im Jahr 2024 aufgrund der umfangreichen Aluminiumproduktion, der wachsenden Stahlproduktion und der Präsenz großer Kohlenteerdestillationsanlagen.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Kohlenteermarkt sein, da dort zunehmend in Graphitelektroden, Kohlefaserkomponenten und Aluminiumschmelzen investiert wird.

- Das Segment Hochtemperatur-Kohlenteerpech dominierte den Markt mit einem Marktanteil von 53,1 % im Jahr 2024. Dies ist auf seine weit verbreitete Verwendung in der Aluminium- und Graphitindustrie aufgrund seines hohen Kohlenstoffgehalts und seiner hohen thermischen Beständigkeit zurückzuführen. Sein hoher Erweichungspunkt und seine hervorragenden Bindeeigenschaften machen es zu einem unverzichtbaren Material für die Herstellung von Kohlenstoffanoden für die Aluminiumschmelze und von Graphitelektroden. Darüber hinaus trägt die weltweit steigende Nachfrage nach Aluminium in der Automobil- und Baubranche maßgeblich zur anhaltenden Dominanz dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Kohlenteer

|

Eigenschaften |

Wichtige Markteinblicke zu Kohlenteer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kohlenteer

„Steigende Nachfrage nach Aluminiumschmelzen“

- Ein bedeutender und sich beschleunigender Trend auf dem Kohlenteermarkt ist die steigende Nachfrage aus dem Aluminiumschmelzsektor, wo Kohlenteerpech ein wichtiges Bindemittel für Kohlenstoffanoden ist, die in der Primäraluminiumproduktion verwendet werden.

- So erweitern Unternehmen wie Rain Carbon Inc., Koppers Inc. und Himadri Speciality Chemical Ltd. ihre Produktionskapazitäten für Kohlenteerpech, um große Aluminiumproduzenten wie Alcoa, Rio Tinto und die China Hongqiao Group zu beliefern, die ihre Schmelzbetriebe ausweiten, um die Nachfrage der Automobil-, Luftfahrt-, Verpackungs- und Bauindustrie zu decken.

- Der Trend zu leichten, recycelbaren Materialien – insbesondere für Elektrofahrzeuge und grüne Infrastruktur – hat zu erheblichen Investitionen in neue Schmelzhütten und Kapazitätserweiterungen geführt, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, was den Verbrauch von Kohlenteerpech direkt erhöht.

- Dieser Trend wird durch den zunehmenden Ausbau der Infrastruktur, die Urbanisierung und den Trend zu energieeffizienter Produktion weiter unterstützt, was wiederum die anhaltende Nachfrage nach Aluminium und damit auch nach Kohlenteerprodukten antreibt.

- Unternehmen investieren außerdem in technologische Verbesserungen bei der Pechverarbeitung, um die Produktleistung zu steigern und sie an die sich entwickelnden Umweltvorschriften anzupassen, um so ihre anhaltende Relevanz für industrielle Anwendungen sicherzustellen

Marktdynamik für Kohlenteer

Treiber

„Steigende Nachfrage nach Industrieruß“

- Die steigende Nachfrage nach Ruß, einem wichtigen Material für Reifen, Gummiwaren, Kunststoffe und Tinten, ist ein wichtiger Treiber für den Kohlenteermarkt.

- So erhöhen beispielsweise Hersteller wie OCI Company Ltd., Phillips Carbon Black Limited und Birla Carbon ihre Beschaffung von Kohlenteerderivaten, um Reifenhersteller wie Bridgestone, Michelin und Goodyear zu beliefern, die Hochleistungsruß für Automobil- und Industrieanwendungen benötigen.

- Die Expansion der Automobil- und Baubranche, insbesondere in den Schwellenländern, treibt den Bedarf an Ruß an, was wiederum die Nachfrage nach Kohlenteer als primären Rohstoff ankurbelt.

- Technologische Fortschritte und Investitionen in neue Produktionsanlagen für Ruß unterstützen das Marktwachstum zusätzlich, da die Hersteller nach gleichbleibend hochwertigen Rohstoffen suchen, um die strengen Industriestandards zu erfüllen.

- Der Markt profitiert auch von der zunehmenden Verwendung von Ruß in Spezialanwendungen, wie etwa leitfähigen Polymeren und erneuerbaren Energiesystemen, wodurch sich das Anwendungsspektrum für Produkte auf Kohlenteerbasis erweitert.

Einschränkung/Herausforderung

„Volatile Rohstoffpreise“

- Volatile Rohstoffpreise stellen eine erhebliche Herausforderung für den Kohlenteermarkt dar und wirken sich auf die Produktionskosten und Gewinnmargen sowohl für Lieferanten als auch für Endverbraucher aus.

- Beispielsweise sind Unternehmen wie Rain Carbon Inc. und Koppers Inc. mit Schwankungen der Kohlenteerpreise aufgrund von Lieferunterbrechungen, Raffinerieausfällen und veränderten Nachfragedynamiken in der Stahl- und Aluminiumindustrie konfrontiert.

- Umweltvorschriften und Emissionsvorschriften können die Kosten zusätzlich beeinflussen, da die Hersteller insbesondere in Nordamerika und Europa gezwungen sind, in Emissionskontrollsysteme zu investieren und sich an strengere Handhabungsprotokolle anzupassen.

- Das Gleichgewicht zwischen begrenztem Angebot und konstanter Nachfrage kann insbesondere während Wartungsarbeiten in Raffinerien oder bei geopolitischen Spannungen zu Preisspitzen und Unsicherheiten in der Lieferkette führen und sich auf nachgelagerte Industrien wie die Aluminiumschmelze und die Rußproduktion auswirken.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf strategische Beschaffung, langfristige Lieferverträge und die Erforschung alternativer Rohstoffe und Prozesseffizienzen, um die Kosten zu stabilisieren und eine zuverlässige Versorgung sicherzustellen.

Kohlenteer-Marktumfang

Der Markt ist nach Typ, Klasse und Anwendung segmentiert.

- Nach Typ

Der Kohlenteermarkt ist nach Typ in Mitteltemperatur-Kohlenteerpech, Hochtemperatur-Kohlenteerpech, Niedertemperatur-Kohlenteerpech und weitere unterteilt. Das Segment Hochtemperatur-Kohlenteerpech hatte 2024 mit 53,1 % den größten Marktanteil, was auf seine weit verbreitete Verwendung in der Aluminium- und Graphitindustrie aufgrund seines höheren Kohlenstoffgehalts und seiner hohen thermischen Beständigkeit zurückzuführen ist. Sein hoher Erweichungspunkt und seine hervorragenden Bindeeigenschaften machen es zu einem unverzichtbaren Material für die Herstellung von Kohlenstoffanoden für die Aluminiumschmelze und Graphitelektroden. Darüber hinaus trägt die steigende weltweite Nachfrage nach Aluminium in der Automobil- und Baubranche maßgeblich zur anhaltenden Dominanz dieses Segments bei.

Das Segment der Mitteltemperatur-Kohlenteerpeche wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung in spezialisierten industriellen Prozessen wie korrosionsbeständigen Beschichtungen und Imprägniermaterialien für feuerfeste Produkte. Seine ausgewogene thermische und chemische Stabilität, gepaart mit geringerer Umweltbelastung im Vergleich zu Hochtemperaturvarianten, macht es zur bevorzugten Wahl für Anwendungen, die moderate Leistung bei gleichzeitiger Einhaltung gesetzlicher Vorschriften erfordern.

- Nach Klasse

Der Kohlenteermarkt wird nach Güteklassen in Aluminiumsorten, Bindemittel- und Imprägniersorten sowie Spezialsorten unterteilt. Das Segment Aluminiumsorten hatte 2024 den größten Umsatzanteil, da es eine entscheidende Rolle bei der Herstellung von Kohlenstoffanoden für die Aluminiumverhüttung spielt. Der Anstieg der weltweiten Aluminiumproduktion, angetrieben durch Leichtbautrends in der Automobil- und Verpackungsindustrie, sorgt für eine weiterhin hohe Nachfrage nach dieser Sorte. Seine vorteilhaften Eigenschaften wie niedriger Aschegehalt, hoher Verkokungswert und gleichbleibende Qualität machen ihn unverzichtbar für die Aufrechterhaltung der Betriebseffizienz in Schmelzprozessen.

Das Segment der Spezialwerkstoffe dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verwendung in Nischenanwendungen wie fortschrittlichen Verbundwerkstoffen, Hochleistungsfeuerfestmaterialien und Kohlenstoff-Kohlenstoff-Verbundwerkstoffen. Die zunehmende Bedeutung hochwertiger Industriematerialien in der Luft- und Raumfahrt, der Verteidigung und der Elektronikbranche erhöht den Bedarf an maßgeschneiderten Steinkohlenteerderivaten mit einzigartigen thermischen, elektrischen und strukturellen Eigenschaften.

- Nach Anwendungen

Der Kohlenteermarkt ist nach Anwendungsbereichen segmentiert: Aluminiumschmelze, Graphitelektroden, Dachdeckung, Kohlefaser, Feuerfestmaterialien und weitere Anwendungen. Das Segment Aluminiumschmelze dominierte 2024 den Marktanteil, was auf die unverzichtbare Verwendung von Kohlenteerpech bei der Anodenproduktion für das Hall-Héroult-Verfahren zurückzuführen ist. Da der Aluminiumverbrauch in den Bereichen Bau, Transport und Konsumgüter stetig steigt, steigt auch die Nachfrage nach hochwertigem Kohlenteerpech in Schmelzbetrieben weiter an.

Das Carbonfasersegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach leichten und hochfesten Materialien in der Automobil-, Luft- und Raumfahrt- und Windenergiebranche. Aus Steinkohlenteer gewonnene Vorläufermaterialien bieten eine wirtschaftliche und effiziente Möglichkeit zur Herstellung von Carbonfasern und zeichnen sich durch hervorragende thermische Stabilität und Leitfähigkeit aus. Diese wachsende Akzeptanz wird durch laufende Forschungs- und Entwicklungsfortschritte sowie den globalen Trend zu Kraftstoffeffizienz und Strukturoptimierung zusätzlich vorangetrieben.

Regionale Analyse des Kohlenteermarktes

- Der asiatisch-pazifische Raum dominierte den Kohlenteermarkt mit dem größten Umsatzanteil von 52,5 % im Jahr 2024, angetrieben durch die umfangreiche Aluminiumproduktion, die wachsende Stahlproduktion und das Vorhandensein großer Kohlenteerdestillationsanlagen

- Die schnelle Industrialisierung der Region, steigende Investitionen in die Infrastruktur und die starke Nachfrage nach Graphitelektroden in Lichtbogenöfen treiben den Verbrauch von Kohlenteerderivaten an

- Darüber hinaus beschleunigen eine günstige Regierungspolitik, die Verfügbarkeit von Rohstoffen und die zunehmende Forschung und Entwicklung im Bereich fortschrittlicher Kohlenstoffprodukte die Marktdurchdringung sowohl in inländischen als auch in exportorientierten Branchen.

Einblicke in den chinesischen Kohlenteermarkt

Der chinesische Kohlenteermarkt hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, was auf seine Dominanz in der Stahlproduktion und der Aluminiumschmelze zurückzuführen ist. Aufgrund der enormen Inlandsnachfrage nach Anoden und Graphitelektroden ist das Land weiterhin ein wichtiger Abnehmer von Hochtemperatur-Kohleteerpech. Lokale Hersteller erweitern ihre Produktionskapazitäten und investieren in umweltfreundliche Destillationstechnologien, um die steigende Nachfrage aus der Bau-, Automobil- und Energiebranche zu decken.

Einblicke in den indischen Kohlenteermarkt

Indiens Kohlenteermarkt wächst aufgrund steigender Investitionen in die Infrastruktur, der wachsenden Stahlproduktion in Lichtbogenöfen und der steigenden Nachfrage nach Aluminium für Transport und Verpackung. Der Verbrauch von Kohlenstoffelektroden steigt stetig an, unterstützt durch das Streben der Regierung nach Autarkie in der Metallproduktion. Die inländische Verfügbarkeit von Kohle als Nebenprodukt von Kokereiprozessen unterstützt die Angebotsdynamik des Marktes zusätzlich.

Einblicke in den europäischen Kohlenteermarkt

Der europäische Steinkohlenteermarkt wird im Prognosezeitraum voraussichtlich mit einer moderaten jährlichen Wachstumsrate wachsen, angetrieben von der Nachfrage nach hochwertigem Pech für Graphit-, Feuerfest- und Verbundwerkstoffanwendungen. Die strengen Umweltrichtlinien der Region fördern den Wandel hin zu saubereren Produktionstechniken und einer nachhaltigen Beschaffung von Steinkohlenteerderivaten. Die zunehmende Verwendung von kohlenstoffbasierten Materialien in Elektrofahrzeugen, erneuerbaren Energien und der Luft- und Raumfahrtbranche steigert die Marktchancen in West- und Mitteleuropa zusätzlich.

Einblicke in den deutschen Kohlenteermarkt

Der deutsche Steinkohlenteermarkt wird durch die fortschrittliche Chemieindustrie, hohe Produktionsstandards und den Fokus auf nachhaltige Verarbeitungstechnologien unterstützt. Die Nachfrage wird durch die führende Rolle Deutschlands in der Herstellung von Spezialkohlenstoffen, hochwertigen Feuerfestmaterialien und Leichtbauteilen für die Automobilindustrie angetrieben. Innovationen beim Recycling von Nebenprodukten aus Stahlwerken und die Entwicklung sauberer Destillationsanlagen stärken die Wettbewerbsfähigkeit deutscher Steinkohlenteerverarbeiter.

Einblicke in den nordamerikanischen Kohlenteermarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch steigende Investitionen in Graphitelektroden, Kohlefaserkomponenten und Aluminiumschmelze. Der Fokus der Region auf die Dekarbonisierung des Stahlsektors durch Lichtbogenöfen führt zu einer konstanten Nachfrage nach hochwertigem Kohlenteerpech. Der zunehmende Einsatz spezieller Kohlenstoffprodukte in der Luft- und Raumfahrt, der Verteidigung und der Elektronik trägt ebenfalls zum Marktwachstum bei.

Einblicke in den US-Kohlenteermarkt

Die USA hatten 2024 den größten Anteil am nordamerikanischen Kohlenteermarkt, angetrieben durch die starke Präsenz von Aluminium- und Stahlproduzenten und die Nachfrage nach hochreinen Kohlenstoffmaterialien. Der regulatorische Druck zur Einhaltung von Umweltvorschriften zwingt Raffinerien zum Einsatz saubererer Destillationstechnologien. Darüber hinaus sind das Wachstum der Elektrofahrzeugproduktion und die Inlandsnachfrage nach synthetischem Graphit und Anoden wichtige Faktoren für das Marktwachstum.

Marktanteil von Kohlenteer

Die Kohlenteerindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- JFE Holdings, Inc. (Japan)

- POSCO (Südkorea)

- voestalpine AG (Österreich)

- Himadri Specialty Chemical Ltd. (Indien)

- ArcelorMittal (Luxemburg)

- Lone Star Specialities, LLC (USA)

- NIPPON STEEL Chemical & Material Co., Ltd. (Japan)

- Severstal (Russland)

- Stella-Jones (Kanada)

- Tata Steel (Indien)

- Bathco Ltd. (Großbritannien)

- Bilbaína de Alquitranes, SA (Spanien)

- Coopers Creek Chemical Corporation (USA)

- Crowley Chemical Company, Inc. (USA)

- DEZA as (Tschechische Republik)

- Hengshui Zehao Chemicals Co., Ltd. (China)

- Koppers Inc. (USA)

- Mitsubishi Chemical Corporation (Japan)

- Zauba Technologies & Data Services Private Limited (Indien)

- Rain Carbon Inc. (USA)

- Shandong Weijiao Holding Group Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Kohlenteermarkt

- Im Juli 2023 startete die Indian Oil Corporation Limited (IOCL) die kommerzielle Produktion von Steinkohlenteerpech in ihrer Barauni-Raffinerie in Bihar. Die neue Anlage verfügt über eine Kapazität von 10.000 Tonnen pro Jahr und ist strategisch positioniert, um die steigende Nachfrage nach Steinkohlenteerpech in Indien zu decken. Diese Initiative steht im Einklang mit dem Fokus des Landes, die inländischen Produktionskapazitäten zu stärken und die Importabhängigkeit dieses wichtigen Industriematerials zu verringern.

- Im Januar 2021 wird Aluminium aufgrund seiner erheblichen Gewichtsvorteile den Sektor der Elektrofahrzeuge (EV) revolutionieren. Jedes Kilogramm Aluminium, das im Fahrzeugbau verwendet wird, reduziert das Gesamtgewicht um den entsprechenden Betrag und verbessert so die Effizienz. Insbesondere eine Gewichtsreduzierung von 100 kg bei einem Elektrofahrzeug kann dessen Reichweite um 10–15 % erhöhen. Dieser Fortschritt unterstreicht die entscheidende Rolle von Aluminium bei der Steigerung der Leistung und Nachhaltigkeit von Elektrofahrzeugen.

- Im Oktober 2021 unterzeichnete die Sichuan Longhao Flight Training Co. eine bedeutende Verpflichtung mit der Bestellung von 20 Cessna Skyhawk-Kolbenflugzeugen, deren Auslieferung bis Ende 2022 geplant ist. Diese Anschaffung unterstreicht die wachsende Nachfrage nach Pilotenausbildungsressourcen in China und spiegelt einen allgemeinen Trend zur Verbesserung der Flugkapazitäten wider. Der Ruf der Cessna Skyhawk für Zuverlässigkeit und Effizienz macht sie zur idealen Wahl für Flugausbildungsprogramme.

- Im Dezember 2020 brachte die Aviation Industry Corporation of China (AVIC) den AC332 auf den Markt, einen vielseitigen Mehrzweckhubschrauber für den zivilen Markt. Dieser Hubschrauber wurde für vielfältige Einsatzanforderungen entwickelt und erweitert Chinas Fähigkeiten in verschiedenen Sektoren, darunter Rettungsdienste, Logistik und Tourismus. Die Einführung des AC332 stellt einen bedeutenden Fortschritt in der chinesischen Luftfahrttechnologie dar und trägt zum Wachstum und zur Modernisierung der Luft- und Raumfahrtindustrie des Landes bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.