Global Coating Resins Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.28 Billion

USD

66.49 Billion

2024

2032

USD

45.28 Billion

USD

66.49 Billion

2024

2032

| 2025 –2032 | |

| USD 45.28 Billion | |

| USD 66.49 Billion | |

| % | |

|

Globale Marktsegmentierung für Beschichtungsharze nach Harztyp (Acryl, Alkyd, Vinyl, Polyurethan, Epoxid, ungesättigter Polyester, gesättigter Polyester, Amino), Technologie (Wasserlacke, lösemittelhaltige Lacke, Pulverlacke , Sonstige), Anwendung (Architekturlacke, Schiffs- und Schutzlacke, allgemeine Industrielacke, Automobillacke , Verpackungslacke, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Beschichtungsharze

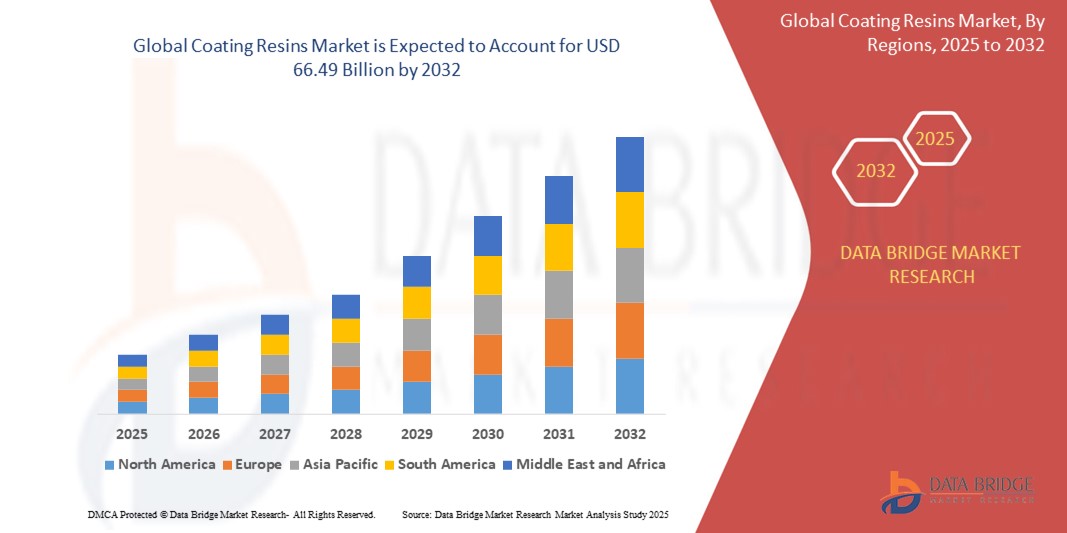

- Der globale Markt für Beschichtungsharze wurde im Jahr 2024 auf 45,28 Milliarden US-Dollar geschätzt und soll bis 2032 66,49 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 4,92 % wachsen, vor allem aufgrund der steigenden Nachfrage nach leistungsstarken und nachhaltigen Beschichtungen.

- Dieses Wachstum wird durch Faktoren wie steigende Bautätigkeiten, die Ausweitung der Automobilproduktion und Fortschritte bei umweltfreundlichen Beschichtungstechnologien vorangetrieben.

Marktanalyse für Beschichtungsharze

- Beschichtungsharze sind wesentliche Bestandteile von Farben, Lacken und Klebstoffen und verleihen verschiedenen Oberflächen Haltbarkeit, Haftung und Schutzeigenschaften. Sie finden breite Anwendung in Branchen wie dem Baugewerbe, der Automobilindustrie, der Industrie und der Verpackungsindustrie.

- Die Nachfrage nach Beschichtungsharzen wird maßgeblich durch den Ausbau der Infrastruktur, die steigende Automobilproduktion und die steigende Nachfrage nach umweltfreundlichen Beschichtungen getrieben. Der Trend zu wasserbasierten und UV-härtenden Beschichtungen beeinflusst das Marktwachstum besonders, da die Aufsichtsbehörden auf VOC-arme und nachhaltige Lösungen drängen.

- Der asiatisch-pazifische Raum ist eine der dominierenden Regionen für den Markt für Beschichtungsharze, angetrieben durch die schnelle Industrialisierung, Urbanisierung und starke Produktionsstandorte in Ländern wie China, Indien und Japan.

- So haben beispielsweise Chinas boomender Bausektor und die expandierende Automobilindustrie die Nachfrage nach Hochleistungs-Beschichtungsharzen angeheizt und das Land zum weltweit größten Verbraucher von Beschichtungsharzen gemacht.

- Weltweit sind Acrylharze die am häufigsten verwendete Art von Beschichtungsharzen , gefolgt von Epoxid- und Polyurethanharzen. Dies ist auf ihre Vielseitigkeit, Haltbarkeit und hervorragende Witterungsbeständigkeit zurückzuführen, was sie für verschiedene industrielle und kommerzielle Anwendungen unverzichtbar macht.

Berichtsumfang und Marktsegmentierung für Beschichtungsharze

|

Eigenschaften |

Wichtige Markteinblicke zu Beschichtungsharzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Beschichtungsharze

„Steigende Nachfrage nach nachhaltigen und leistungsstarken Beschichtungen“

- Ein wichtiger Trend auf dem globalen Markt für Beschichtungsharze ist die wachsende Nachfrage nach nachhaltigen und leistungsstarken Beschichtungen , die durch strenge Umweltvorschriften und den Übergang zu umweltfreundlichen Formulierungen vorangetrieben wird.

- Diese fortschrittlichen Harze verbessern die Haltbarkeit, Witterungsbeständigkeit und Leistung von Beschichtungen und reduzieren gleichzeitig die Emissionen flüchtiger organischer Verbindungen (VOC) , wodurch sie in der Baubranche, im Automobilbau und in industriellen Anwendungen sehr beliebt sind.

- Beispielsweise erfreuen sich biobasierte und wasserbasierte Beschichtungsharze aufgrund ihrer geringen Umweltbelastung , ihrer hervorragenden Haftung, ihrer chemischen Beständigkeit und ihres langfristigen Schutzes , der für Baufarben und Autolacke von entscheidender Bedeutung ist, zunehmender Beliebtheit.

- Die Integration der Nanotechnologie in Beschichtungsharze ermöglicht zudem die Entwicklung selbstheilender, antimikrobieller und korrosionsbeständiger Beschichtungen und revolutioniert den Markt durch verbesserte Funktionalität und längere Lebensdauer.

- Dieser Trend verändert die Beschichtungsharzindustrie, fördert technologische Fortschritte, erhöhte Investitionen in Forschung und Entwicklung sowie die breite Einführung nachhaltiger Beschichtungen und treibt damit das Marktwachstum weltweit voran.

Marktdynamik für Beschichtungsharze

Treiber

„Steigende Nachfrage nach leistungsstarken und nachhaltigen Beschichtungen“

- Die wachsende Nachfrage nach leistungsstarken, langlebigen und nachhaltigen Beschichtungen in Branchen wie der Automobil-, Bau- und Verpackungsindustrie treibt den Bedarf an fortschrittlichen Beschichtungsharzen erheblich voran.

- Angesichts der verschärften Umweltvorschriften setzen die Industrien verstärkt auf umweltfreundliche Beschichtungen mit niedrigem VOC-Gehalt (flüchtige organische Verbindungen) und setzen verstärkt auf wasserbasierte, UV-härtende und biobasierte Beschichtungsharze.

- Automobil- und Industrieanwendungen erfordern hochwertige Beschichtungen, die Korrosionsbeständigkeit, Haltbarkeit und Witterungsbeständigkeit bieten und den Markt für innovative Harzformulierungen ankurbeln.

- Kontinuierliche Fortschritte in der Harztechnologie, wie z. B. Beschichtungen auf Nanotechnologiebasis und selbstheilende Beschichtungen, treiben die Nachfrage nach Spezialharzen, die Leistung und Langlebigkeit verbessern, weiter voran

- Die zunehmende Bedeutung energieeffizienter und nachhaltiger Beschichtungen im Bausektor, insbesondere für umweltfreundliche Gebäude und Infrastrukturprojekte, treibt das Marktwachstum ebenfalls voran.

Zum Beispiel,

- Im September 2023 verzeichnete das Segment der wasserbasierten Beschichtungen laut einem von Coatings World veröffentlichten Artikel ein starkes Wachstum aufgrund strenger Vorschriften zur Beschränkung lösemittelbasierter Beschichtungen, was die Nachfrage nach wasserbasierten Acryl- und Epoxidharzen ankurbelte.

- Laut dem European Coatings Journal vom Juni 2022 verändern die steigenden Investitionen in biobasierte Harze für nachhaltige Beschichtungen den Markt, da sich die Unternehmen auf die Reduzierung des CO2-Fußabdrucks und die Verbesserung der Produktleistung konzentrieren.

- Da die Industrie leistungsstarke und nachhaltige Beschichtungen bevorzugt, steigt die Nachfrage nach fortschrittlichen Beschichtungsharzen weiter an und treibt Innovationen bei Formulierungen, Haltbarkeit und Umweltverträglichkeit voran.

Gelegenheit

„Verbesserung der Beschichtungstechnologien durch intelligente und nachhaltige Innovationen“

- Die Integration intelligenter Technologien und nachhaltiger Materialien in Beschichtungsharze schafft erhebliche Wachstumschancen in Branchen wie der Automobil-, Bau- und Verpackungsindustrie.

- Beschichtungen auf Nanotechnologiebasis und selbstheilende Harze revolutionieren Schutzbeschichtungen, indem sie Haltbarkeit, Kratzfestigkeit und Umweltanpassungsfähigkeit verbessern.

- Darüber hinaus gewinnt die Entwicklung biobasierter und wasserbasierter Harze an Bedeutung, da die Hersteller ihren Schwerpunkt auf die Reduzierung flüchtiger organischer Verbindungen (VOCs) und die Einhaltung strenger Umweltvorschriften legen.

Zum Beispiel,

- Laut einem im Februar 2025 im CoatingsTech Journal veröffentlichten Artikel optimiert der Einsatz KI-gestützter Formulierungsprozesse in der Harzherstellung die Beschichtungsleistung, reduziert Abfall und ermöglicht die individuelle Anpassung von Beschichtungen an verschiedene Anwendungen. KI-gestützte prädiktive Modellierung verbessert zudem die Effizienz von Beschichtungsprozessen.

- Laut einem Artikel des European Coatings Journal vom September 2023 erfreuen sich biobasierte Acryl- und Epoxidharze zunehmender Beliebtheit, da die Industrie nach nachhaltigen Alternativen sucht . Unternehmen investieren in pflanzliche Rohstoffe und biologisch abbaubare Beschichtungen, um ihre Nachhaltigkeitsziele zu erreichen.

- Die Integration intelligenter und nachhaltiger Innovationen in Beschichtungsharze verändert die Branche und führt zu verbesserter Leistung, Umweltvorteilen und höherer Effizienz in verschiedenen Endverbrauchssektoren.

Einschränkung/Herausforderung

„Hohe Rohstoffkosten begrenzen die Marktexpansion“

- Die hohen Kosten der in Beschichtungsharzen verwendeten Rohstoffe, wie etwa Monomere auf petrochemischer Basis, Additive und Härter, stellen eine erhebliche Herausforderung für das Marktwachstum dar und wirken sich insbesondere auf Hersteller in preissensiblen Regionen aus.

- Wichtige Harzarten, darunter Epoxid-, Acryl-, Polyurethan- und Alkydharze, basieren auf Rohstoffen, die aus Erdöl gewonnen werden. Ihre Preise sind daher aufgrund von Schwankungen der globalen Ölpreise und Lieferkettenunterbrechungen sehr volatil.

- Diese finanzielle Belastung kann die Produktionskosten erhöhen und zu höheren Produktpreisen führen, was die Endverbraucher, insbesondere in kostensensiblen Märkten, davon abhalten kann, auf Premium-Beschichtungen umzusteigen.

Zum Beispiel,

- Laut einem im Oktober 2024 in Chemical & Engineering News veröffentlichten Artikel haben die steigenden Kosten für petrochemische Rohstoffe die Beschichtungsindustrie erheblich beeinträchtigt und die Hersteller gezwungen, die Kosten entweder zu tragen oder an die Verbraucher weiterzugeben , was sich auf die Rentabilität und die Marktdurchdringung auswirkt.

- Folglich können solche Kostenbeschränkungen Innovationen behindern, die Marktexpansion verlangsamen und einen Preisdruck erzeugen, der die Einführung von leistungsstarken und umweltfreundlichen Beschichtungsharzen in verschiedenen Branchen einschränken kann.

Marktumfang für Beschichtungsharze

Der Markt ist nach Anwendung, Produkttyp, Technologie, Vergrößerungstyp, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Harztyp |

|

|

Nach Technologie |

|

|

Nach Anwendung |

|

Regionale Analyse des Marktes für Beschichtungsharze

„Asien-Pazifik ist die dominierende Region auf dem Markt für Beschichtungsharze“

- Es wird erwartet, dass der asiatisch-pazifische Raum den globalen Markt für Beschichtungsharze dominieren wird, angetrieben durch die schnelle Industrialisierung, wachsende Bautätigkeiten und expandierende Automobil- und Elektroniksektoren, insbesondere in Ländern wie China, Indien und Japan

- China hält einen bedeutenden Anteil aufgrund der Präsenz einer riesigen Produktionsbasis, der zunehmenden Infrastrukturentwicklung und der steigenden Nachfrage nach Hochleistungsbeschichtungen im Bau- und Automobilbereich.

- Die Verfügbarkeit kostengünstiger Rohstoffe, eine günstige Regierungspolitik und erhebliche ausländische Direktinvestitionen (FDIs) in Industrieprojekte fördern das Marktwachstum in der gesamten Region zusätzlich.

- Darüber hinaus treibt der zunehmende Einsatz umweltfreundlicher und nachhaltiger Beschichtungslösungen, gepaart mit technologischen Fortschritten bei Harzformulierungen und der wachsenden Nachfrage der Verbraucher nach ästhetisch ansprechenden und langlebigen Produkten, die Marktexpansion im gesamten asiatisch-pazifischen Raum voran.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem Markt für Beschichtungsharze verzeichnet, angetrieben durch die schnelle Industrialisierung, zunehmende Bautätigkeiten und die steigende Nachfrage nach Hochleistungsbeschichtungen in verschiedenen Branchen.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten aufgrund der wachsenden Automobil-, Bau- und Verpackungsbranche, die stark auf fortschrittliche Beschichtungslösungen angewiesen ist.

- Japan bleibt mit seinem starken technologischen Fortschritt und seinem Fokus auf nachhaltige Beschichtungslösungen ein wichtiger Markt für leistungsstarke und umweltfreundliche Harze. Das Land ist weiterhin führend bei der Einführung von VOC-armen und biobasierten Beschichtungen, um strenge Umweltvorschriften zu erfüllen.

- China und Indien mit ihren wachsenden Fertigungssektoren und zunehmenden Infrastrukturprojekten erleben große Investitionen in moderne Beschichtungstechnologien. Die Expansion globaler Beschichtungsharzhersteller und die zunehmende Einführung innovativer Harzformulierungen tragen zusätzlich zum Marktwachstum in der Region bei.

Marktanteil von Beschichtungsharzen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- DowDuPont (USA)

- Covestro AG (Deutschland)

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Reichhold LLC 2 (USA)

- Arkema (Frankreich)

- Koninklijke DSM NV (Niederlande)

- ALLNEX NETHERLANDS BV (Niederlande)

- Huntsman International LLC (USA)

- Die Sherwin-Williams Company (USA)

- Qualipoly Chemical Corp. (Taiwan)

- Jiangsu Sanmu Group Co., Ltd. (China)

- Arakawa Chemical Industries, Ltd. (Japan)

- Alberdingk Boley (Deutschland)

- Die Nippon Synthetic Chemical Industry Co., Ltd. (Japan)

- Eternal Materials Co., Ltd. (Taiwan)

- CBC Co., Ltd. (Japan)

- Perstorp Orgnr (Schweden)

- Wanhua Chemical Group Co., Ltd. (China)

- DIC CORPORATION (Japan)

- Wacker Chemie AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Beschichtungsharze

- Im März 2024 eröffnete die DIC Corporation in Indien ein neues Anwendungslabor, um die Anwendung von Beschichtungsharzen im Infrastrukturbau und im Automobilsektor zu untersuchen. Ziel der Einrichtung ist es, den Kundensupport durch lokale Lösungen zu verbessern und die Marktpräsenz des Unternehmens zu stärken.

- Im Oktober 2023 verdoppelte Arkema seine Produktionskapazität für Sartomer UV/LED-härtende Harze in seinem erweiterten Werk Nansha in China. Die Erweiterung unterstützt nachhaltige Lösungen in den schnell wachsenden asiatischen Märkten für erneuerbare Energien und 5G-Geräte.

- Im Mai 2023 erweiterte die Polynt Group ihre Kapazitäten für Alkydharze, Urethan und wasserbasierte Technologien, um der steigenden Nachfrage im Beschichtungsmarkt gerecht zu werden. Dies gelang dem Unternehmen durch den Bau eines neuen Werks in Kanada und die Ausweitung der Harzproduktion in ganz Nordamerika.

- Im April 2021 schloss Covestro die Übernahme des Geschäftsbereichs Resins & Functional Materials (RFM) vom niederländischen Unternehmen Royal DSM ab. Die Transaktion, die nach der Übernahmevereinbarung im September 2020 von den Aufsichtsbehörden genehmigt wurde, erweiterte Covestros Portfolio an nachhaltigen Beschichtungsharzen deutlich und etablierte das Unternehmen als einen der weltweit führenden Anbieter auf dem Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Beschichtungsharze

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR BESCHICHTUNGSHARZE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTFÜHRER

2.6 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.7 UNTERNEHMENSMARKTANTEILSANALYSE

2.8 MULTIVARIATE MODELLIERUNG

2.9 ANALYSE VON OBEN NACH UNTEN

2.1 MESSSTANDARDS

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 DATEN IMPORTIEREN

2.13 DATENEXPORT

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 Regulierungsumfang

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE NORMEN

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISANALYSE

7 LIEFERKETTENANALYSE

7.1 ÜBERSICHT

7.2 Logistikkostenszenario

7.3 Bedeutung der Logistikdienstleister

8 KLIMAWANDEL-SZENARIO

8.1 UMWELTBEDENKEN

8.2 Reaktion der Industrie

8.3 DIE ROLLE DER REGIERUNG

8.4 ANALYSTENEMPFEHLUNGEN

9 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, NACH HARZTYP, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

9.1 ÜBERSICHT

9.2 Duroplastische Harze

9.2.1 Duroplastische Harze nach Typ

9.2.1.1. ACRYL

9.2.1.2. ALKYD

9.2.1.3. POLYURETHAN

9.2.1.4. VINYL

9.2.1.5. EPOXY

9.2.1.6. POLYESTER

9.2.1.7. UNGESÄTTIGTE POLYESTERHARZE

9.2.1.8. GESÄTTIGTE POLYESTERHARZE

9.2.1.9. PHENOLISCHE

9.2.1.10. SONSTIGES

9.3 THERMOPLASTISCHE HARZE

9.3.1 THERMOPLASTISCHE HARZE, NACH TYP

9.3.1.1. Polyvinylchlorid

9.3.1.2. POLYETHYLEN

9.3.1.3. CELLULOSEACETATBUTYRAT (CAB)

9.3.1.4. NYLON

9.3.1.5. ACRYL

9.3.1.6. ABS

9.3.1.7. POLYSTYROL

9.3.1.8. POLYCARBONAT

9.3.1.9. CELLULOSEACETATPROPIONAT (CAP)

9.3.1.10. FLUORKUNSTSTOFFE

9.3.1.11. Alkydharze

9.3.1.12. SONSTIGES

9.4 AMINOHARZE

9.4.1 AMINOHARZE, NACH TYP

9.4.1.1. HARNSTOFF-FORMALDEHYD (UF)

9.4.1.2. MELAMIN-FORMALDEHYD (MF)

9.4.1.3. SONSTIGES

9.5 SONSTIGES

10 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, NACH TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

10.1 ÜBERSICHT

10.2 WASSERBASIS

10.3 LÖSEMITTELHALTIG

10.4 Pulverbeschichtung

10.5 HOHER FESTSTOFFGEHALT

10.6 UV-GEBOGEN

10.7 STRAHLUNGSHÄRTBARE BESCHICHTUNGEN

10.8 Schmelzklebstoff

10.9 SONSTIGES

11 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, NACH ANWENDUNG, 2022–2031 (MILLIONEN USD)

11.1 ÜBERBLICK

11.2 ARCHITEKTONISCHE BESCHICHTUNGEN

11.2.1 Bautenbeschichtungen nach Harztyp

11.2.1.1. Wärmehärtbar

11.2.1.2. THERMOPLASTISCH

11.2.1.3. AMINOHARZE

11.2.1.4. SONSTIGES

11.3 MARINE- UND SCHUTZBESCHICHTUNGEN

11.3.1 MARINE- UND SCHUTZBESCHICHTUNGEN NACH HARZART

11.3.1.1. Wärmehärtbar

11.3.1.2. THERMOPLASTISCH

11.3.1.3. AMINOHARZE

11.3.1.4. SONSTIGES

11.4 ALLGEMEINE INDUSTRIEBESCHICHTUNGEN

11.4.1 ALLGEMEINE INDUSTRIELLE BESCHICHTUNGEN NACH HARZART

11.4.1.1. Wärmehärtbar

11.4.1.2. THERMOPLASTISCH

11.4.1.3. AMINOHARZE

11.4.1.4. SONSTIGES

11.5 KFZ-LACKIERUNGEN

11.5.1 Autolacke nach Harztyp

11.5.1.1. Wärmehärtbar

11.5.1.2. THERMOPLASTISCH

11.5.1.3. AMINOHARZE

11.5.1.4. SONSTIGES

11.6 HOLZBESCHICHTUNGEN

11.6.1 HOLZBESCHICHTUNGEN NACH HARZART

11.6.1.1. Wärmehärtbar

11.6.1.2. THERMOPLASTISCH

11.6.1.3. AMINOHARZE

11.6.1.4. SONSTIGES

11.7 VERPACKUNGSBESCHICHTUNGEN

11.7.1 Verpackungsbeschichtungen nach Harztyp

11.7.1.1. Wärmehärtbar

11.7.1.2. THERMOPLASTISCH

11.7.1.3. AMINOHARZE

11.7.1.4. SONSTIGES

11.8 Coil-Coatings

11.8.1 Coil-Coatings nach Harztyp

11.8.1.1. Wärmehärtbar

11.8.1.2. THERMOPLASTISCH

11.8.1.3. AMINOHARZE

11.8.1.4. SONSTIGES

11.9 LUFT- UND RAUMFAHRT

11.9.1 LUFT- UND RAUMFAHRT, NACH HARZART

11.9.1.1. Wärmehärtbar

11.9.1.2. THERMOPLASTISCH

11.9.1.3. AMINOHARZE

11.9.1.4. SONSTIGES

11.1 GRAFIK

11.10.1 GRAFIK, NACH HARZART

11.10.1.1. Wärmehärtbar

11.10.1.2. THERMOPLASTISCH

11.10.1.3. AMINOHARZE

11.10.1.4. SONSTIGES

11.11 METALLBESCHICHTUNGEN

11.11.1 Metallbeschichtungen nach Harztyp

11.11.1.1. Wärmehärtbar

11.11.1.2. THERMOPLASTISCH

11.11.1.3. AMINOHARZE

11.11.1.4. SONSTIGES

11.12 Betonbeschichtungen

11.12.1 Betonbeschichtungen nach Harzart

11.12.1.1. Wärmehärtbar

11.12.1.2. THERMOPLASTISCH

11.12.1.3. AMINOHARZE

11.12.1.4. SONSTIGES

11.13 SONSTIGES

12 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, NACH GEOGRAFIE, 2022–2031 (MILLIONEN USD) (KILO-TONNEN)

GLOBALER MARKT FÜR BESCHICHTUNGSHARZE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 Vereinigtes Königreich

12.2.3 ITALIEN

12.2.4 FRANKREICH

12.2.5 SPANIEN

12.2.6 SCHWEIZ

12.2.7 RUSSLAND

12.2.8 TÜRKEI

12.2.9 BELGIEN

12.2.10 NIEDERLANDE

12.2.11 RESTLICHES EUROPA

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN UND NEUSEELAND

12.3.6 HONGKONG

12.3.7 TAIWAN

12.3.8 SINGAPUR

12.3.9 THAILAND

12.3.10 INDONESIEN

12.3.11 MALAYSIA

12.3.12 PHILIPPINEN

12.3.13 RESTLICHER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 NAHER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VEREINIGTE ARABISCHE EMIRATE

12.5.5 ISRAEL

12.5.6 KATAR

12.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

13 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

13.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

13.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

13.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

13.5 FUSIONEN UND ÜBERNAHMEN

13.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

13.7 ERWEITERUNGEN

13.8 ÄNDERUNGEN DER VORSCHRIFTEN

13.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

14 GLOBALER MARKT FÜR BESCHICHTUNGSHARZE, UNTERNEHMENSPROFILE

(HINWEIS: DIE LISTE DER PROFILIERTEN UNTERNEHMEN IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE UND DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.)

14.1 ARKEMA

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 PRODUKTPORTFOLIO

14.1.3 UMSATZANALYSE

14.1.4 SWOT-ANALYSE

14.1.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.1.6 JÜNGSTE ENTWICKLUNGEN

14.2 BASF SE

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 PRODUKTPORTFOLIO

14.2.3 UMSATZANALYSE

14.2.4 SWOT-ANALYSE

14.2.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.2.6 JÜNGSTE ENTWICKLUNGEN

14.3 COVESTRO AG

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 PRODUKTPORTFOLIO

14.3.3 UMSATZANALYSE

14.3.4 SWOT-ANALYSE

14.3.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.3.6 JÜNGSTE ENTWICKLUNGEN

14.4 ALLNEX NETHERLANDS BV

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 PRODUKTPORTFOLIO

14.4.3 Umsatzanalyse

14.4.4 SWOT-ANALYSE

14.4.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.4.6 JÜNGSTE ENTWICKLUNGEN

14.5 DOW

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 PRODUKTPORTFOLIO

14.5.3 Umsatzanalyse

14.5.4 SWOT-ANALYSE

14.5.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.5.6 JÜNGSTE ENTWICKLUNGEN

14.6 DIE SHERWIN WILLIAMS COMPANY

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 UMSATZANALYSE

14.6.4 SWOT-ANALYSE

14.6.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.6.6 JÜNGSTE ENTWICKLUNGEN

14.7 EVONIK INDUSTRIES AG

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 UMSATZANALYSE

14.7.4 SWOT-ANALYSE

14.7.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.7.6 JÜNGSTE ENTWICKLUNGEN

14.8 REICHHOLD LLC

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 UMSATZANALYSE

14.8.4 SWOT-ANALYSE

14.8.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.8.6 JÜNGSTE ENTWICKLUNGEN

14.9 HUNTSMAN INTERNATIONAL LLC

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 UMSATZANALYSE

14.9.4 SWOT-ANALYSE

14.9.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.9.6 JÜNGSTE ENTWICKLUNGEN

14.1 Mitsubishi Chemical Corporation

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 UMSATZANALYSE

14.10.4 SWOT-ANALYSE

14.10.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.10.6 NEUESTE ENTWICKLUNGEN

14.11 TORAY INDUSTRIES INC.

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 UMSATZANALYSE

14.11.4 SWOT-ANALYSE

14.11.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.11.6 NEUESTE ENTWICKLUNGEN

14.12 SOLVAY

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 UMSATZANALYSE

14.12.4 SWOT-ANALYSE

14.12.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.12.6 NEUESTE ENTWICKLUNGEN

14.13 EASTMAN CHEMICAL CORPORATION

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 UMSATZANALYSE

14.13.4 SWOT-ANALYSE

14.13.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.13.6 NEUESTE ENTWICKLUNGEN

14.14 DIC CORPORATION

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 UMSATZANALYSE

14.14.4 SWOT-ANALYSE

14.14.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.14.6 JÜNGSTE ENTWICKLUNGEN

14.15 Uhr: Die Lubrizol Corporation

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 UMSATZANALYSE

14.15.4 SWOT-ANALYSE

14.15.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.15.6 NEUESTE ENTWICKLUNGEN

14.16 MOMENTIVE PERFORMANCE MATERIALS INC.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 UMSATZANALYSE

14.16.4 SWOT-ANALYSE

14.16.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.16.6 NEUESTE ENTWICKLUNGEN

14.17 CELANESE CORPORATION

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 UMSATZANALYSE

14.17.4 SWOT-ANALYSE

14.17.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.17.6 NEUESTE ENTWICKLUNGEN

14.18 OLIN CORPORATION

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 UMSATZANALYSE

14.18.4 SWOT-ANALYSE

14.18.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.18.6 NEUESTE ENTWICKLUNGEN

14.19 WACKER CHEMIE AG

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 UMSATZANALYSE

14.19.4 SWOT-ANALYSE

14.19.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.19.6 NEUESTE ENTWICKLUNGEN

14.2 HEXION INC.

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 UMSATZANALYSE

14.20.4 SWOT-ANALYSE

14.20.5 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

14.20.6 JÜNGSTE ENTWICKLUNGEN

15 VERWANDTE BERICHTE

16 FRAGEBOGEN

17 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.