Global Combination Antibody Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

241.50 Billion

USD

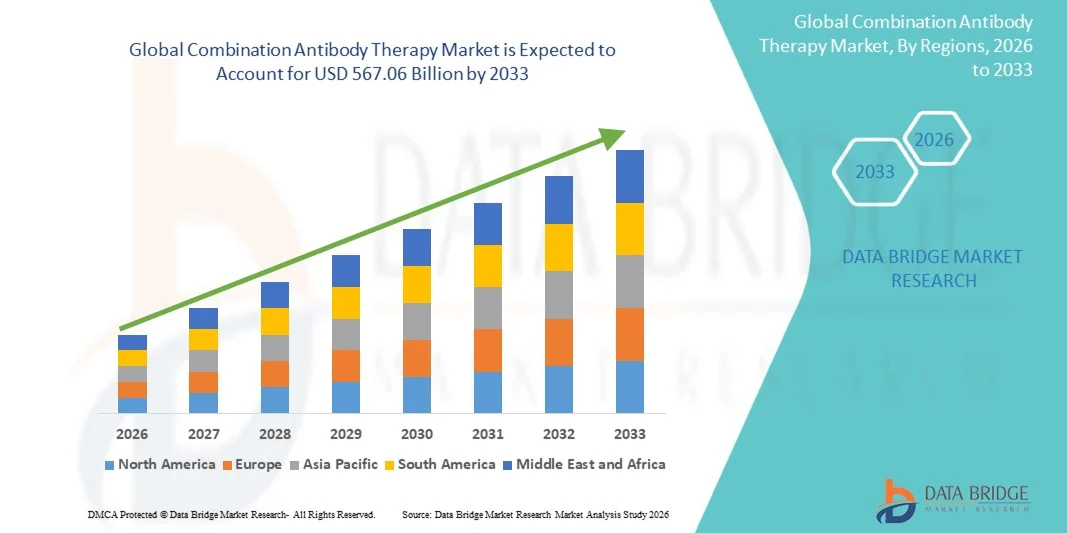

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

Global Combination Antibody Therapy Market Segmentation, Nach Typ (Antikörper/Antikörper, Antibody-Drug Conjugates, Bispezifische Antikörper, Chemotherapie-Monoclonal Antibodies, and Others), Indication (Cancer, HIV, and Others), Route of Administration (Oral, Parenteral, and Others), End-Users (Hospitals, Homecare, Speciality Trends)

Kombinieren Antibody Therapie MarktÜberblick

Der Combination Antibody Therapy Market wurde bei241,50 Mrd. USD im Jahr 2025und wird zu erreichen567,06 Milliarden USD bis 2033, in einemCAGR von 11,26% von 2026 bis 2033. Der Combination Antibody Therapy-Markt erlebt ein starkes Wachstum, das durch steigende Prävalenz von Krebs, Autoimmunerkrankungen und Infektionskrankheiten verursacht wird, sowie eine zunehmende Nachfrage nach hochzielgerichteten und effektiven biologen Therapieansätzen. Kontinuierliche Fortschritte bei monoklonalen Antikörper-Engineering, bispezifischen und multispezifischen Antikörper-Plattformen sowie Immun-Checkpoint-Hemmungstherapien erweitern klinische Anwendungen in der Onkologie und Immunologie deutlich. Pharmazeutische Unternehmen konzentrieren sich zunehmend auf Kombinationsantikörpertherapien zur Verbesserung der Behandlungseffizienz, zur Überwindung der Drogenresistenz und zur Verbesserung der Überlebensergebnisse von Patienten über komplexe Krankheitsindikatoren.

Die zunehmende Belastung von Krebs weltweit, verbunden mit der Verschiebung auf Präzisionsmedizin und personalisierte Gesundheitsversorgung, sind zwingende Gesundheitsdienstleister, Forschungseinrichtungen und Pharmaunternehmen, um fortschrittliche Antikörper-basierte Kombinationsbehandlungsstrategien zu übernehmen. Kombinationstherapien, die mehrere Antikörper oder Antikörper mit Chemotherapie, gezielter Therapie oder Immuntherapie integrieren, werden zunehmend verwendet, um synergistische therapeutische Effekte zu erzielen und die Tumorresistenz zu reduzieren. Die steigenden regulatorischen Zulassungen für neuartige Biologik sowie die Ausweitung der klinischen Studientätigkeit in Nordamerika, Europa und Asien-Pazifik beschleunigen die Marktakzeptanz weiter. Darüber hinaus stärken zunehmende Investitionen in biopharmazeutische FuE und die rasche Expansion von Onkologie-Pipelines den Übergang von einstufigen Therapien zu fortschrittlichen Kombinations-Antikörper-Regime über globale Gesundheitssysteme.

Trends und Einblicke

- Nordamerika dominierte den Combination Antibody Therapy Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortschrittliche Biologik-Produktionsinfrastruktur, starke Präsenz von wichtigen biopharmazeutischen Akteuren und zunehmende Einführung von Kombinations-Immuntherapie in der Onkologie und Infektionskrankheiten Behandlung. Die Region profitiert auch von einer robusten klinischen Forschungsaktivität, günstigen regulatorischen Wegen für monoklonale und bispezifische Antikörperzulassungen und starken Investitionen in die Präzisionsmedizin und gezielte Biologikentwicklung in den USA und Kanada. Die zunehmende Prävalenz von Krebs und HIV sowie der zunehmende Zugang zu fortschrittlicher Immuntherapie in speziellen Pflegeeinstellungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

- Das Bispezifische Antibodies-Segment führte den Markt mit einem Anteil von 42,15% im Jahr 2025, der durch die Erhöhung des klinischen Erfolgs bei Onkologie-Anwendungen, insbesondere bei hämatologen Krebsen wie Leukämie und Lymphom, getrieben wurde. Diese Therapien ermöglichen ein duales Antigen-Targeting, eine Verbesserung der Immunantwort und Behandlung Wirksamkeit im Vergleich zu herkömmlichen monoklonalen Antikörpern. Eine schnelle Pipelineerweiterung, mehrere regulatorische Zulassungen zwischen 2022–2025 und eine zunehmende Adoption in Kombinationsregime mit Checkpoint-Hemmern unterstützen die Segmentherrschaft.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, die Ausweitung der Biologik-Produktionsfähigkeiten, die Erhöhung der Krebs- und Infektionskrankheitsbelastung und die zunehmende Einführung fortschrittlicher Immuntherapie-Behandlungen in China, Indien und Japan bewirtschaftet wird. Die Region zeigt auch einen schnellen Ausbau der klinischen Forschungsinfrastruktur, einen verbesserten Zugang zu monoklonalen und bispezifischen Antikörpertherapien und verstärkt Investitionen von globalen Pharmaunternehmen in aufstrebenden asiatischen Märkten.

- Das Segment Antibody-Drug Conjugates wird mit einem CAGR von 9,2% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die steigende Nachfrage nach hochzielgerichteten Krebstherapien, die Zytotoxika mit monoklonalen Antikörpern kombinieren, getrieben wird. Diese Therapien gewinnen aufgrund verbesserter Präzision und reduzierter systemischer Toxizität starke Traktion in soliden Tumoren wie Brust, Lunge und Eierstockkrebs. Fortschritte in der Linker-Technologie, der Payload-Engineering und der Steigerung der klinischen Testerfolgsraten während 2023–2025 beschleunigen die Segmenterweiterung weltweit.

- Das Segment Krebs dominierte den Markt mit einem Anteil von 61.48% im Jahr 2025, angetrieben durch die steigende globale Belastung von Onkologie-Fällen und die zunehmende Annahme von Kombinations-Antikörper-basierten Immuntherapien. Diese Therapien sind weit verbreitet, um Überlebensergebnisse zu verbessern, Tumorresistenz zu überwinden und Immunsystem Aktivierung zu verbessern. Die zunehmende Verwendung von bispezifischen Antikörpern und Checkpoint-Hemmer-Kombinationen in Krankenhäusern und Spezial-Onkologie-Zentren verstärkt die Segmentherrschaft.

- Das HIV-Segment wird mit einem CAGR von 8,5% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Forschung zu breit neutralisierenden Antikörpern und lang wirkenden Kombinationsbiologentherapien getrieben wird. Diese Ansätze zielen darauf ab, die Virusunterdrückung zu verbessern, die Einhaltung der Behandlung zu verbessern und funktionelle Heilungsstrategien zu unterstützen. Steigende klinische Studien und Förderunterstützung von globalen Gesundheitsorganisationen während 2023–2025 beschleunigen das Segmentwachstum weiter.

- Der Parenteral-Verwaltungsweg dominierte den Markt mit einem Anteil von 88,73% im Jahr 2025, aufgrund der biologen Natur von Antikörpertherapien, die intravenöse oder subkutane Lieferung für eine optimale therapeutische Wirksamkeit erfordern. Krankenhäuser und Spezialzentren bevorzugen die parenterale Verabreichung für die kontrollierte Dosierung, schnelle Wirkung und die Verwaltung von immunbedingten Nebenwirkungen. Die zunehmende Entwicklung subkutaner Formulierungen verbessert den Patientenkomfort bei gleichzeitiger Beibehaltung der Segmentherrschaft.

- Das Segment Hospitals dominierte den Markt mit einem Anteil von 54.26% im Jahr 2025, unterstützt durch einen hohen Patientenzufluss für Onkologie und Infektionskrankheiten Behandlung, Verfügbarkeit von fortgeschrittener Infusionsinfrastruktur und Präsenz von spezialisierten Onkologie-Pflegeeinheiten. Krankenhäuser bleiben die primäre Einstellung für die Verabreichung von Kombinationsantikörpertherapien aufgrund der Notwendigkeit der klinischen Überwachung und komplexen Behandlungsprotokolle. Die zunehmende Übernahme der biomarkergeführten Therapieauswahl verstärkt die Segmentführung weiter.

- Das Segment Hospital Pharmacy dominierte den Distributionskanal mit einem Anteil von 57,13 % im Jahr 2025, angetrieben von zentralisierten Beschaffungssystemen, strengen Anforderungen an die Kältekette und den hohen Anforderungen an den Umgang mit Biologen. Krankenhaus-Apotheken gewährleisten eine ordnungsgemäße Lagerung, Dosierung und Einhaltung der Behandlungsrichtlinien für Antikörpertherapien. Die zunehmende Integration von Spezialapothekendiensten innerhalb von Krankenhausnetzen verstärkt die Segmentherrschaft.

- Das Segment Parenteral dominierte den Markt im Jahr 2025 mit einem Anteil von 91,26%, der durch den weit verbreiteten Einsatz intravenöser und subkutaner Applikation für Antikörpertherapien verursacht wurde, die eine hohe Bioverfügbarkeit und eine schnelle therapeutische Reaktion gewährleisten

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 241.50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 567.06 Milliarden

- Prognose CAGR (2026–2033): 11,26%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Kombination Antibody Therapie MarktSegment

|

Attribute |

Kombination Antikörpertherapie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Roche Holding AG (Schweiz) |

|

Marktmöglichkeiten |

· Erweiterung von Bispezifischen und Next-Generation Antibody Plattformen · Steigerung der Kombinations-Immuntherapie in Emerging Markets · Integration von Präzisionsmedizin und Biomarker-geführte Therapieauswahl |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Combining Antibody Therapy Market Trends

Trend: Wachstum in der Präzisions-Onkologie und Kombination Immuntherapie Adoption

Der Combination Antibody Therapy Market zeigt starkes Wachstum, das durch die zunehmende Einführung von Multi-Mechanismus-Immuntherapie-Ansätzen in der Onkologie-Behandlung ausgelöst wird. Kombinationsantikörpertherapien, einschließlich bispezifischer Antikörper und Antikörper-Drug-Konjugate, werden zunehmend verwendet, um Tumor-Targeting zu verbessern, Drogenresistenz zu überwinden und Patienten-Überlebensergebnisse über Krebs wie Brustkrebs, Lungenkrebs und hematologische Malignitäten zu verbessern. So erweiterten zwischen 2023 und 2025 mehrere Onkologiezentren in den USA, Deutschland und China die Verwendung von Kombinations-Checkpoint-Inhibitor und monoklonalen Antikörper-Regime, um die Reaktionsraten bei fortgeschrittenen Krebspatienten zu verbessern. Darüber hinaus beschleunigt die steigende klinische Testaktivität für bispezifische Antikörper der nächsten Generation und ADC-basierte Kombinationsregime die Innovation in der gezielten Krebstherapie weltweit.

Kombination Antikörpertherapie Marktdynamik

Key Market Driver: Steigende Nachfrage nach gezielter und personalisierter Krebsbehandlung

Die zunehmende Prävalenz von Krebs weltweit und die zunehmende Verschiebung in Richtung Präzisionsmedizin sind wichtige Treiber des Combination Antibody Therapy Market. Kombinations-Antikörpertherapien werden aufgrund ihrer Fähigkeit, mehrere Krankheitspfade gleichzeitig zu zielen, weit verbreitet und verbessern die Wirksamkeit bei Patienten, die nicht auf einagente Behandlungen reagieren. Z.B. zwischen 2022 und 2025, multiple FDA und EMA Zulassungen für Kombinationsregime mit bispezifischen Antikörpern und Checkpoint-Inhibitoren deutlich erweiterte Behandlungsoptionen für hämatologische und feste Tumore. Pharmazeutische Unternehmen investieren auch stark in Immuntherapien der nächsten Generation, um Überlebensergebnisse zu verbessern und Rezidivraten zu reduzieren, insbesondere bei aggressiven Krebserkrankungen wie nicht-kleinzelligem Lungenkrebs und diffusem großen B-Zell-Lymphom.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für biologische Therapien und komplexe klinische Entwicklungswege

Eine große Herausforderung im Combination Antibody Therapy Market ist die hohen Kosten, die mit der biologen Arzneimittelentwicklung, der Herstellung und der Behandlung Administration verbunden sind. Kombinations-Antikörper-Regime erfordern oft komplexe klinische Studien, hohe FuE-Investitionen und fortgeschrittene Bio-Herstellerfähigkeiten, was zu erhöhten Behandlungskosten für Patienten und Gesundheitssysteme führt. Darüber hinaus sind regulatorische Zulassungsverfahren für Kombinationsbiologik aufgrund von Sicherheitsbedenken, Immunogenitätsrisiken und langfristigen Effizienzbewertungsanforderungen hochkomplex. So standen zwischen 2022 und 2024 mehrere Spätphasen-Kombinations-Immuntherapie-Kandidaten aufgrund von Toxizitätsmanagement-Angelegenheiten und inkonsistenten Ansprechraten in Patientenpopulationen Verzögerungen bei der Zulassung vor, die eine schnellere Kommerzialisierung einschränken.

Key Market Opportunity: Erweiterung von AI-Driven Drug Discovery und Next-Generation Immuntherapie Plattformen

Die Integration von künstlicher Intelligenz, Computerbiologie und High-Throughput-Screening-Technologien bietet eine bedeutende Chance im Combination Antibody Therapy Markt. KI-fähige Drogendetektionsplattformen werden zunehmend verwendet, um neuartige bispezifische Antikörper zu entwerfen, Antigenbindungsaffinität zu optimieren und Kombinationstherapiereaktionen bei Krebspatienten vorherzusagen. Zum Beispiel nahmen während 2024–2025 mehrere biopharmazeutische Unternehmen in den USA und Europa AI-getriebene Proteinmodellierungsplattformen an, um die Entwicklung von Antikörperkombinationen der nächsten Generation zu beschleunigen. Darüber hinaus erweitern Fortschritte in der personalisierten Onkologie, der biomarkergetriebenen Behandlungsauswahl und der Präzisions-Immuntherapie die Anwendung von Kombinations-Antikörper-Therapien auf den entwickelten und aufstrebenden Gesundheitsmärkten.

Kombinieren Antibody Therapie Markt Scope

Der Combination Antibody Therapy-Markt wird auf Basis von Typ, Indikation, Weg der Verwaltung, Endbenutzer und Verteilungskanal segmentiert.

- Typ

Der Combination Antibody Therapy Market wird auf Basis des Typs zu Antikörper/Antikörper-Kombinationen, Antikörper-Drug-Konjugaten, bispezifischen Antikörpern, Chemotherapie-monoklonalen Antikörpern und anderen segmentiert. Das Segment Bispezifische Antikörper dominierte den Markt im Jahr 2025 mit einem Anteil von 38,62%, angetrieben durch seine starke dual-antigen Targeting-Fähigkeit, verbesserte therapeutische Präzision und überlegene klinische Wirksamkeit in der Onkologie und Immunerkrankungen. Die zunehmende Akzeptanz in der Krebsimmuntherapie, die Erhöhung der regulatorischen Zulassungen und die starke Entwicklung der Spätpipeline stärken ihre Dominanz. Kontinuierliche FuE-Investitionen führender Pharma- und Biotechnologie-Unternehmen beschleunigen Innovation in bispezifischen Plattformen und machen sie zu einer bevorzugten Wahl für Antikörpertherapien der nächsten Generation. Darüber hinaus verstärkt die wachsende Nachfrage nach zielgerichteten und personalisierten Behandlungsansätzen die Marktführerschaft dieses Segments.

Das Segment Antibody-Drug Conjugates wird mit einem CAGR von 9,1% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach gezielten Onkologietherapien mit reduzierter systemischer Toxizität getrieben wird. Fortschritte in der Linkerchemie, Payload-Design und Antikörper-Engineering verbessern die Drogenstabilität und therapeutische Wirksamkeit. Die Ausweitung klinischer Studien über mehrere Krebsindikationen und die zunehmende Kombination mit Immuntherapiemitteln beschleunigen die Adoption. Darüber hinaus unterstützen starke Pipelineerweiterungen durch Biotech-Unternehmen und zunehmende regulatorische Zulassungen ein schnelles globales Wachstum.

- Indikation

Auf der Grundlage der Indikation wird der Markt zu Krebs, HIV und anderen segmentiert. Das Segment Krebs dominierte den Markt im Jahr 2025 mit einem Anteil von 72,45%, der von der steigenden globalen Krebsbelastung, der zunehmenden Verwendung von Antikörper-basierten Immuntherapie-Kombinationen und einem starken klinischen Erfolg monoklonaler Antikörpertherapien angetrieben wurde. Die Ausweitung der Onkologie-Drogenpipelines, die zunehmende Annahme von Präzisionsmedizin und steigende Zulassungen für Kombinationsregime verstärken die Segmentherrschaft. Krankenhäuser und Forschungseinrichtungen integrieren zunehmend Antikörper-basierte Therapien zur Verbesserung der Behandlungsergebnisse. Kontinuierliche Fortschritte in der Onkologie-Biologik unterstützen ebenfalls eine starke Marktführerschaft.

Das HIV-Segment wird mit einem CAGR von 7,8% von 2026 bis 2033 das schnellste Wachstum erleben, das durch die zunehmende Forschung zu lang wirkenden Antikörpertherapien und breit neutralisierenden Antikörpern getrieben wird. Die wachsende Nachfrage nach Alternativen zur konventionellen antiretroviralen Therapie und die zunehmende Fokussierung auf die funktionelle Heilungsentwicklung beschleunigen das Wachstum. Die Förderung von globalen Gesundheitsorganisationen und eine starke klinische Studientätigkeit unterstützen die Innovation weiter. Die Ausweitung der Pipeline-Entwicklungen bei immunbasierten HIV-Behandlungsstrategien verstärkt die Annahme weltweit.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, parenterale und andere segmentiert. Das Segment Parenteral dominierte den Markt im Jahr 2025 mit einem Anteil von 91,26%, der durch den weit verbreiteten Einsatz intravenöser und subkutaner Applikation für Antikörpertherapien verursacht wurde, die eine hohe Bioverfügbarkeit und eine schnelle therapeutische Reaktion gewährleisten. Starke Krankenhausinfrastruktur, etablierte klinische Protokolle und medizinische Vorliebe für injizierbare Biologiken unterstützen die Dominanz weiter. Die meisten zugelassenen Antikörper-basierten Therapien verlassen sich derzeit auf parenterale Lieferung und verstärken ihre führende Position in der klinischen Praxis. Darüber hinaus tragen eine kontrollierte Dosierung und eine bessere Behandlungsüberwachung zu ihrer weit verbreiteten Annahme bei.

Das Segment Oral soll mit einem CAGR von 8,2% von 2026 bis 2033 das schnellste Wachstum beobachten, das durch Fortschritte in der oralen Biologik-Fördertechnik und eine verbesserte Formulierungsstabilität verursacht wird. Eine zunehmende Patientenpräferenz für nicht-invasive Behandlungsoptionen unterstützt die Nachfrage. Innovationen in Nanopartikelliefersystemen und Verkapselungstechnologien ermöglichen die orale Verabreichung komplexer Biologen. Die wachsenden FuE-Investitionen in die orale Antikörperentwicklung beschleunigen die Markterweiterung.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Heimpflege, Spezialzentren und andere segmentiert. Das Segment Hospitals dominierte den Markt im Jahr 2025 mit einem Anteil von 63.18%, der durch einen hohen Patientenzufluss, eine starke Einführung von Antikörper-basierten Therapien in der Onkologie und Infektionskrankheiten und die Verfügbarkeit von fortgeschrittenen Infusionsinfrastrukturen getrieben wurde. Krankenhäuser führen auch große klinische Studien durch und liefern kontrollierte Verabreichung von Biologen unter fachkundiger Aufsicht. Die steigende Nachfrage nach spezialisierter Krebsbehandlung und zentralisierten Gesundheitsversorgungssystemen unterstützen die Dominanz weiter. Starke Integration von Antikörpertherapien in Krankenhausbehandlungsprotokollen verstärkt Marktführerschaft.

Das Homecare-Segment wird mit einem CAGR von 8,5% von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach geduldig-zentrischen Pflege- und komfortbasierten Behandlungsmodellen getrieben wird. Die zunehmende Annahme selbstverwalteter subkutaner Therapien unterstützt diese Verschiebung. Die Ausweitung von Infusionsdiensten und die Fernüberwachung von Patienten verbessert die Zugänglichkeit. Darüber hinaus werden Kostensenkungsvorteile und eine verbesserte Behandlung Compliance die Adoption in den Pflegeeinstellungen beschleunigen.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Online-Apotheke und Einzelhandels-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt im Jahr 2025 mit einem Anteil von 68,74%, der durch die zentralisierte Beschaffung von hochwertigen Biologen und strengen Krankenhaus-basierten Vertriebssystemen, die eine kontrollierte und sichere Verwaltung gewährleisten, getrieben wurde. Eine starke Integration mit Krankenhausbehandlungswegen und regulatorischen Compliance-Anforderungen verstärkt die Dominanz weiter. Krankenhäuser bleiben der Hauptpunkt der Biologik-Administration und unterstützen die stetige Nachfrage. Darüber hinaus stärken etablierte Beschaffungsnetze die Marktposition dieses Segments.

Das Online-Apotheke-Segment wird mit einem CAGR von 9,3% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine schnelle digitale Gesundheitsannahme und den Ausbau von E-Apotheke-Plattformen angetrieben wird. Die steigende Nachfrage nach der Heimlieferung von Biologik und der verbesserten Kälte-Ketten-Logistik tragen zum Wachstum bei. Die Integration von Telemedizin mit Online-Apotheken verbessert die Zugänglichkeit und den Komfort des Patienten. Die zunehmende digitale Transformation in Gesundheitssystemen beschleunigt die Markterweiterung.

Kombination Antikörpertherapie Markt Regionale Analyse

Nordamerika dominierte den Combination Antibody Therapy-Markt und entfiel auf den größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortschrittliche Biologik-Produktionsinfrastruktur, starke Präsenz von wichtigen biopharmazeutischen Akteuren und zunehmende Einführung von Kombinations-Immuntherapie in der Onkologie und Infektionskrankheiten Behandlung. Die Region profitiert auch von einer robusten klinischen Forschungsaktivität, günstigen regulatorischen Wegen für monoklonale und bispezifische Antikörperzulassungen und starken Investitionen in die Präzisionsmedizin und gezielte Biologikentwicklung in den USA und Kanada. Die zunehmende Prävalenz von Krebs und HIV sowie der zunehmende Zugang zu fortschrittlicher Immuntherapie in speziellen Pflegeeinstellungen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Kombination Antibody Therapy Market Insight

Der US-Kombinations-Antikörper Therapy Markt ist ein starkes Wachstum durch steigende Investitionen in fortgeschrittene Biologik-Forschung, Erweiterung der Onkologie-Behandlungsprogramme und zunehmende Einführung der Kombination Immuntherapie für Krebs und Infektionskrankheiten. Das etablierte biopharmazeutische Ökosystem des Landes, das Vorhandensein führender globaler Arzneimittelentwickler und die starke klinische Testaktivität treiben schnelle Innovation in monoklonalen, bispezifischen Antikörpern und Antikörper-Drug-Konjugate-Kombinationen. Darüber hinaus beschleunigen günstige FDA-Zulassungswege und wachsende Fokus auf Präzisionsmedizin die Kommerzialisierung von Antikörpertherapien der nächsten Generation in Krankenhäusern, Spezialzentren und Forschungseinrichtungen.

Europa Kombination Antikörpertherapie Markt Insight

Der Europa-Kombinations-Antikörper-Therapie-Markt bleibt ein wichtiger Beitrag zu globalen Einnahmen, die durch starke staatliche Unterstützung für Biologik-Innovation, Erweiterung von Krebsbehandlungsprogrammen und zunehmende Einführung fortschrittlicher Immuntherapie-Lösungen angetrieben werden. Die Region profitiert von einer hoch entwickelten pharmazeutischen Fertigungsbasis und einer starken akademischen und industriellen Zusammenarbeit in der Antikörperforschung. Der weit verbreitete Einsatz von Kombinationstherapien in der Onkologie und infektiösen Krankheitsbehandlung unterstützt die Markterweiterung in großen Volkswirtschaften wie Deutschland, Frankreich und den USA. Die zunehmenden Investitionen in die Präzisionsmedizin und die wachsende regulatorische Ausrichtung der Biologik-Zulassungen stärken weiterhin das regionale Wachstum.

US-Kombination Antibody-Therapiemarkt Insight

Der US-Kombinations-Antikörper Der Therapiemarkt erlebt ein stetiges Wachstum, unterstützt durch steigende Investitionen in die biopharmazeutische Forschung, zunehmende klinische Studien für monoklonale und bispezifische Antikörper und starke Einführung von Immuntherapie in der Onkologieversorgung. Die Präsenz führender Forschungsuniversitäten und Biotech-Firmen beschleunigt Innovation in Kombination biologischer Therapien. Der National Health Service (NHS) konzentriert sich zudem auf den Ausbau des Zugangs zu fortgeschrittenen Krebsbehandlungen und der personalisierten Medizin trägt zur verstärkten Aufnahme von Antikörper-basierten Therapien über spezielle Pflegeeinstellungen bei.

Deutschland Kombinieren Antibody Therapie Markt Insight

Der Deutschland-Kombinations-Antikörper-Therapiemarkt wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortgeschrittenen klinischen Forschungsinfrastruktur und der zunehmenden Konzentration auf die Krebs- und Immunologie-Therapie stetig. Deutsche Biotech- und Pharmaunternehmen investieren aktiv in Antikörper-Drug-Konjugate der nächsten Generation und bispezifische Antikörper-Plattformen. Hohe Prävalenz von Krebs und starken Gesundheits-Rückerstattungssystemen unterstützen die Einführung von Kombinations-Immuntherapie in Krankenhäusern und Spezialzentren. Die kontinuierliche Innovation in der Biologikproduktion und der Präzisionsmedizin verstärkt die Position Deutschlands auf dem europäischen Markt.

Asien-Pazifik-Kombination Antikörpertherapie Markt Insight

Der Asia-Pacific Combination Antibody Therapy Markt wird erwartet, dass schnelles Wachstum, angetrieben durch steigende Gesundheitsausgaben, die Erweiterung der Biologik Herstellung Fähigkeiten, die Erhöhung der Belastung von Krebs und Infektionskrankheiten, und die zunehmende Annahme von fortschrittlichen Immuntherapie-Behandlungen in Schwellenländern. Länder wie China, Indien und Japan investieren deutlich in die Biotechnologie-Infrastruktur und die klinische Forschungskapazität. Die Region profitiert auch von der zunehmenden Beteiligung globaler Pharmaunternehmen an lokalen Herstellungs- und klinischen Studien, der Verbesserung des Zugangs zu monoklonalen und bispezifischen Antikörpertherapien in Krankenhäusern und Spezialkliniken.

Japan Kombination Antikörpertherapie Markt Insight

Der Japan Combination Antibody Therapy-Markt zeigt ein konsequentes Wachstum aufgrund des starken Fokus auf Biotechnologie-Innovation, steigender Krebsbehandlungsnachfrage und der zunehmenden Annahme fortschrittlicher Immuntherapie-Ansätze. Japanische Pharmaunternehmen sind aktiv an der Entwicklung monoklonaler und bispezifischer Antikörperkombinationen der nächsten Generation beteiligt. Die alternde Bevölkerung und die hohe Prävalenz von chronischen Krankheiten treiben die Nachfrage nach gezielten biologen Therapien weiter. Starke regulatorische Unterstützung für innovative Drogenzulassungen unterstützt auch eine schnellere Marktakzeptanz.

China Kombination Antibody Therapie Markt Insight

Der China Combination Antibody Therapy Markt wächst rasant, angetrieben durch steigende Krebsinzidenz, Erweiterung der Produktionskapazität der Biologen und starke staatliche Unterstützung für die Innovation der Biotechnologie. Steigende Investitionen in heimische Biopharma-Unternehmen und steigende Beteiligung an globalen klinischen Studien beschleunigen die Entwicklung von Kombinationsantikörpertherapien. China beobachtet auch die zunehmende Einführung von monoklonalen und bispezifischen Antikörperbehandlungen in der Onkologie und Infektionskrankheiten, unterstützt durch die Verbesserung der Gesundheitsinfrastruktur und den Ausbau des Zugangs zu fortgeschrittener Immuntherapie in Krankenhäusern und Spezialzentren.

Kombinieren Antibody Therapie Marktanteil

Die Combination Antibody Therapy Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Roche Holding AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Novartis AG (Schweiz)

- AstraZeneca plc (USA)

- Johnson & Johnson (USA)

- Amgen Inc. (USA)

- Eli Lilly und Company (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- AbbVie Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Sanofi S.A. (Frankreich)

- Genentech, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- BeiGene Ltd. (China)

- Innovent Biologics, Inc. (China)

- Zymeworks Inc. (Kanada)

- Seagen Inc. (USA)

- MorphoSys AG (Deutschland)

- ImmunoGen Inc. (USA)

- MacroGenics, Inc. (USA)

- Sutro Biopharma, Inc. (USA)

- Xencor, Inc. (USA)

- IGM Biosciences, Inc. (USA)

- Akeso, Inc.

- BeiGene (BeOne Medicines) (China)

- CureVac N.V. (Deutschland)

- BioNTech SE (Deutschland)

- GSK plc (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Daiichi Sankyo Company, Limited (Japan)

- Eisai Co., Ltd (Japan)

- CSL Limited (Australien)

- Regeneron Pharmaceuticals, Inc. (USA)

- Amgen Research Munich GmbH (Deutschland)

Neueste Entwicklungen im Combination Antibody Therapy Market

- Im Februar 2021 erhielten Eli Lilly und das Unternehmen Emergency Use Authorization (EUA) von der US FDA für seine Kombination monoklonaler Antikörpertherapie bamlanivimab und etesevimab für die Behandlung von mildem bis mäßigem COVID-19 bei hochrisikokranken Patienten. Die Kombination zeigte eine signifikante Verringerung des Krankenhaus- und Todesrisikos im Vergleich zu Placebo und markierte eine der frühesten groß angelegten Antikörperkombinationen während der Pandemie und beschleunigten globalen Adoption von Antikörper-basierten Kombinationstherapien

- Im Juni 2021 ermächtigte die US FDA Regenerons Antikörper-Kombination casirivimab und imdevimab (REGEN-COV) zur Behandlung und Prävention von COVID-19 bei Hochrisiko-Individuen. Klinische Studien zeigten eine starke Wirksamkeit bei der Verringerung der Virusbelastung und der Prävention von Krankheitsfortschritten, was die Rolle von Dual-Antikörper-Cocktails als eine schnell reagierende therapeutische Strategie bei Infektionsausbrüchen verstärkte.

- Im Mai 2021 genehmigte die US FDA den bispezifischen Antikörper amivantamab von Janssen Pharmaceutical Companies (Rybrevant) zur Behandlung von nichtkleinem Zell-Lungenkrebs (NSCLC) mit EGFR exon 20 Insertionsmutationen. Die Therapie stellt einen bispezifischen Antikörper der nächsten Generation dar, der sowohl auf EGFR- als auch auf MET-Strecken abzielt und die Präzisions-Onkologie-Behandlungsoptionen für resistente Lungenkrebsfälle erweitert

- Im März 2022 genehmigte die US-FDA Opdualag, eine Kombination aus Nivolumab und Relatlimab, die die erste LAG-3 und PD-1 Dual-Antikörper-Kombinationstherapie für unrelektierbare oder metastasierende Melanom markiert. Mit dieser Genehmigung wurde ein neuer Kontrollpunkt-Inhibitor-Kombinationsansatz eingeführt, der die Immunonkologie-Behandlungsstrategien deutlich voranbringt

- Im Februar 2023 erteilte die US-FDA der sacituzumab govitecan-basierten Antikörper-Drug-Konjugat-Kombinationstherapie für Hormon-Rezeptor-positiven, HER2-negativen metastasierenden Brustkrebs volle Zustimmung. Dieser Meilenstein erweiterte den klinischen Einsatz von ADC-basierten Kombinationstherapien über die Spät-Line-Behandlung hinaus in frühere therapeutische Einstellungen und verstärkte das Wachstum der Onkologie-Pipeline

- Im August 2023 genehmigte die US FDA talquetamab (Talvey), einen bispezifischen Antikörper, der GPRC5D und CD3 für rezidiviertes oder feuerfestes multiples Myelom anvisiert. Diese Genehmigung betonte die wachsende Rolle der T-Zell-Umleitung bispezifischer Antikörper in hämatologischen Krebsen und verstärkte die Vermarktung neuartiger immun-engaging Antikörper-Kombinationen

- Im September 2023 zeigten klinische Fortschritte in anti-LAG-3 Kombinationstherapien wie Favezelimab plus pembrolizumab vielversprechende Ergebnisse in rezidiviertem Hodgkin-Lymphom und soliden Tumoren. Diese Entwicklungen demonstrierten expandierende klinische Pipelines für duale Immun-Checkpoint-Antikörper-Kombinationen auf PD-1/LAG-3 Pathways

- Im April 2025 genehmigten die britischen Arzneimittel und Gesundheitsprodukte Regulatory Agency (MHRA) Kombinationstherapien mit GSKs Blenrep (Balantamab mafodotin), einem Antikörper-Drug-Konjugat, das mit Bortezomib und Dexamethason für rezidiertes multiples Myelom verwendet wird. Klinische Nachweise zeigten verbesserte Überlebensergebnisse im Vergleich zu Standardtherapien und stärkten die Rolle von ADC-basierten Kombinationen in hämatologen Malignitäten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.