Global Commercial Air Brake Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.72 Billion

USD

17.33 Billion

2025

2033

USD

13.72 Billion

USD

17.33 Billion

2025

2033

| 2026 –2033 | |

| USD 13.72 Billion | |

| USD 17.33 Billion | |

| % | |

|

Global Commercial Air Brake Market Segmentation, by Compressor, Reservoir, Fußventil, Bremskammer und andere), Bremstyp (Disc Brakes, Controlled Brake and Drum Brakes), On-Highway Vehicle Type, (Rigid Body, Heavy Duty Truck, Semi-Trailer, und Bus), Endverwendung (Logistik, Public Transportation, Construction und Mining), Vertrieb und Vertrieb Industrietrends und Prognosen bis 2033

Business Air Brake Markt Übersicht

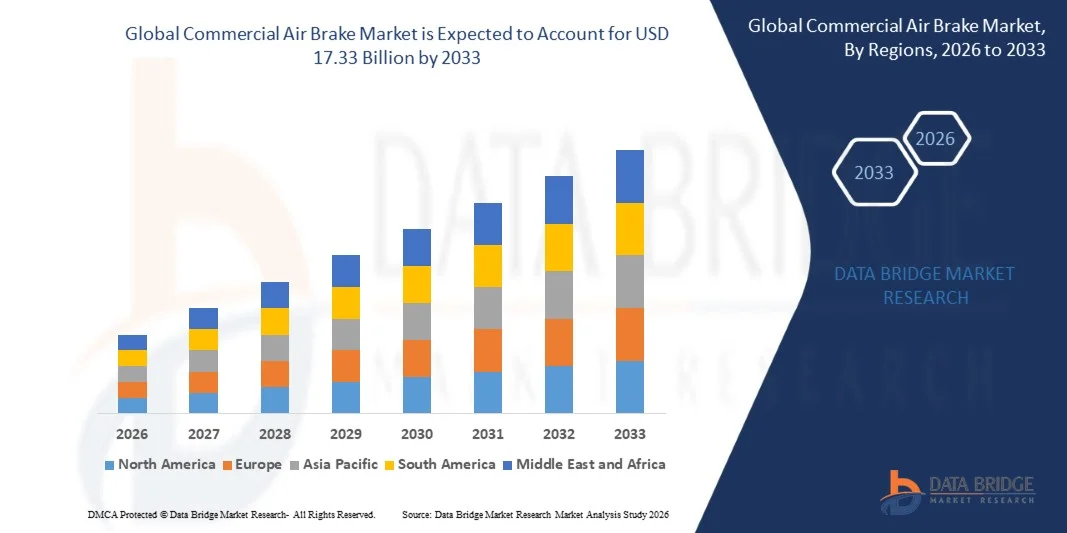

Nach der Data Bridge Market Research Analyse wurde der Commercial Air Brake Market auf13,72 Milliarden USD in 2025und wird zu erreichen17,33 Milliarden USD bis 2033, in einemCAGR von 2,97% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die Steigerung der Produktion von schweren Nutzfahrzeugen, strenge staatliche Vorschriften zur Fahrzeugsicherheit und Bremsleistung sowie steigende Investitionen in den Gütertransport und die Logistikinfrastruktur getrieben wird.

Die wachsende Nachfrage nach zuverlässigen Bremssystemen in LKWs, Bussen, Anhängern und anderen schweren Nutzfahrzeugen, kombiniert mit der Expansion von langlebigen Transport- und Bautätigkeiten, beschleunigt die Einführung fortschrittlicher Luftbremstechnologien. Die Hersteller integrieren zunehmend elektronische Bremssysteme (EBS), Antiblockiersysteme (ABS) und leichte, korrosionsbeständige Bauteile zur Verbesserung der Bremseffizienz, der Fahrzeugstabilität und der Betriebssicherheit bei gleichzeitiger Erfüllung der bestehenden Regulierungsstandards und der Reduzierung der Wartungskosten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 13,72 Milliarden

- Voraussichtlicher Marktwert (2033): USD 17.33 Milliarden

- Prognose CAGR (2026–2033): 2.97%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den kommerziellen Luftbremsmarkt mit dem größten Umsatzanteil von etwa 45 % im Jahr 2025, unterstützt durch strenge Nutzfahrzeugsicherheitsvorschriften, ein etabliertes Frachttransportnetz und das Vorhandensein führender Luftbremshersteller.

- Asien-Pazifik-Handels-Luft-Bremsmarkt hält etwa 20% des globalen Marktanteils und wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, unterstützt durch schnelle Industrialisierung, Erweiterung der Logistik-Infrastruktur, steigender Nutzfahrzeugproduktion und steigender staatlicher Investitionen in Verkehrsnetze.

- Das Segment Kompressor hält 2025 den größten Marktanteil. Kompressoren dienen als Kern von Luftbremsanlagen, indem Druckluft erzeugt wird, die für Bremsvorgänge benötigt wird, wodurch sie über Lastkraftwagen, Busse und Anhänger unverzichtbar sind. Die zunehmende Produktion von schweren Nutzfahrzeugen sowie die zunehmende Übernahme von elektronisch gesteuerten Bremssystemen, die eine leistungsfähige Druckluftversorgung erfordern, unterstützen weiterhin die Segmentherrschaft. Öffentliche Marktstudien identifizieren auch Kompressoren als führende Komponente im Luftbremssystemmarkt.

- Das Bremskammersegment soll das schnellste Wachstum von 2026 bis 2033 erfassen, angetrieben durch die zunehmende Integration von Leichtmembran-Bremskammern, eine höhere Ersatznachfrage in alternden Handelsflotten und den Ausbau von fortschrittlichen Bremssystemen in Schwerlastwagen. Die zunehmende Betonung auf eine verbesserte Bremsreaktion und reduzierte Wartungsanforderungen wird erwartet, dass die Übernahme über OEM- und Aftermarket-Kanäle beschleunigt wird.

- Die Scheibenbremsen hielten den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Übernahme von Lastkraftwagen und Bussen durch überlegene Wärmeabfuhr, kürzere Stoppstrecken, reduzierte Bremsblende und geringere Wartungsanforderungen im Vergleich zu herkömmlichen Trommelbremsen. Die zunehmende Integration mit elektronisch gesteuerten Bremssystemen (EBS), Antiblockiersystemen (ABS) und fortschrittlichen Fahrerassistenzsystemen (ADAS) unterstützte Segment Dominanz.

- Das Segment Trommelbremsen wird durch seinen umfangreichen Einsatz in Lastkraftwagen, Bussen und Anhängern aufgrund seiner Langlebigkeit, geringeren Akquisitionskosten und der Fähigkeit, hochlastigen Nutzfahrzeuganwendungen standzuhalten, das schnellste Wachstum von 2026 bis 2033 registrieren. Industrieanalysen zeigen weiterhin Trommelbremsen als führende Bremskonfiguration über handelsübliche Luftbremssysteme an.

Report Scope und Commercial Air Brake Market Segmentation

|

Attribute |

Kommerzielle Luftbremse Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markttrends der Luftbremse

Trend: Erhöhung der Adoption von elektronisch gesteuerten und intelligenten Luftbremssystemen

Die zunehmende Betonung auf die Sicherheit von Nutzfahrzeugen, die Einhaltung von Vorschriften und die betriebliche Effizienz der Flotte beschleunigt den Übergang von konventionellen pneumatischen Bremssystemen zu elektronisch gesteuerten Luftbremstechnologien über Schwerlastfahrzeuge, Busse und Anhänger. Traditionelle Luftbremssysteme sind stark auf mechanische Betätigung und längere Ansprechzeiten angewiesen, während elektronisch gesteuerte Luftbremssysteme schnellere Bremsantwort, verbesserte Fahrzeugstabilität, kürzere Stoppstrecken und verbesserte Integration mit fortschrittlichen Fahrerassistenzsystemen (ADAS) bieten.

In modernen Nutzfahrzeugen integrieren die Hersteller elektronisch gesteuerte Bremssysteme, z.B. die modulare Bremssystemplattform des ZF (mBSP XBS), die 2024 in Serienfertigung mit den großen europäischen OEMs eintrat, zentralisierte elektronische Bremssteuerung mit ADAS zur Verbesserung der Bremsantwort und der Fahrzeugstabilität. Die Anhängerhersteller setzen außerdem intelligente elektronische Bremssysteme (EBS) ein, die mit Reifendrucküberwachung und Cloud-fähigen Diagnosen ausgestattet sind, die die Bremsleistung und die Systemgesundheit kontinuierlich überwachen, die Flottenauflaufzeit verbessern und Wartungsanforderungen reduzieren.

Der rasche Einsatz von vernetzten Nutzfahrzeugen und autonomen Fahrtechnologien erhöht die Nachfrage nach intelligenten Luftbremssystemen, die in der Lage sind, mit Kollisionsminderung, adaptiver Tempomatisierung und elektronischen Stabilitätskontrolltechnologien zu kommunizieren. Darüber hinaus hat die Umsetzung der Allgemeinen Sicherheitsverordnung der Europäischen Union (GSR II) vom Juli 2024 die Einführung fortschrittlicher Brems- und Sicherheitstechnologien für neu zugelassene schwere Nutzfahrzeuge beschleunigt. Knorr-Bremse gab auch im Jahr 2024 bekannt, dass es zum ersten Hersteller werden würde, ein elektronisches Bremssystem (EBS) in den USA zu produzieren, was die zunehmende Industrieannahme von elektronisch gesteuerten kommerziellen Bremsplattformen hervorhebt.

Marktdynamik für kommerzielle Luftbremse

Key Market Driver: Rising Implementierung von Advanced Commercial Vehicle Safety Regulations

Die Regierungen weltweit stärken die Sicherheitsvorschriften für Nutzfahrzeuge, um Verkehrsunfälle zu reduzieren, die Sicherheit im Güterverkehr zu verbessern und die betriebliche Effizienz der Flotte zu verbessern. Die zunehmende Logistik, die Ausweitung der Schwerlast-Fahrzeugproduktion und die zwingenden Sicherheitsanforderungen fördern Flottenbetreiber und OEMs, konventionelle pneumatische Bremssysteme durch elektronisch gesteuerte Luftbremstechnologien zu ersetzen, die eine verbesserte Bremsleistung, Zuverlässigkeit und regulatorische Compliance bieten.

Kommerzielle Fahrzeughersteller setzen zunehmend fortschrittliche Luftbremssysteme ein, z.B. Bendix Commercial Vehicle Systems beschleunigt die Einführung von elektropneumatischen Bremssystemen (EBS) in Nordamerika und unterstreicht die EBS als Grundlage für zukünftige ADAS, automatisierte Fahrfunktionen und elektrische Nutzfahrzeuge. Ebenso ermöglicht die mBSP XBS-Plattform von ZF eine skalierbare Bremssteuerung von ABS bis zur vollen EBS und unterstützt die Automatisierung bis zum SAE Level 5, wodurch die Hersteller den wachsenden globalen Sicherheitsstandards entsprechen.

Die zunehmende regulatorische Ausrichtung auf die Kollisionsvermeidung und fortschrittliche Fahrerassistenztechnologien treibt Investitionen in intelligente Bremsplattformen in ganz Europa und Nordamerika voran. Die Europäische Allgemeine Sicherheitsverordnung (GSR II), die ab Juli 2024 gilt, erfordert mehrere fortschrittliche Sicherheitstechnologien für neu zugelassene schwere Nutzfahrzeuge, die den Einsatz elektronisch gesteuerter Bremssysteme in der gesamten Nutzfahrzeugindustrie erheblich beschleunigen.

Key Restraint/Challenge: Hohe Wartungsanforderungen und Rising System Komplexität

Moderne kommerzielle Luftbremssysteme umfassen elektronische Steuergeräte, Sensoren, pneumatische Ventile, Kompressoren und softwaregesteuerte Bremsmodule, die regelmäßige Inspektion, Kalibrierung und spezialisierte Wartung benötigen, um eine optimale Bremsleistung zu erhalten. Die Nicht ordnungsgemäße Wartung dieser Systeme kann die Bremseffizienz verringern, die Ausfallzeiten der Fahrzeuge erhöhen und die Betriebskosten für die Flottenbetreiber erhöhen.

Darüber hinaus benötigen elektronisch gesteuerte Bremssysteme spezialisierte diagnostische Geräte und ausgebildete Techniker, was den Wartungsaufwand gegenüber herkömmlichen pneumatischen Bremssystemen erhöht. Kleine Flottenbetreiber und Transportunternehmen in kostensensitiven Märkten stellen aufgrund höherer anfänglicher Installationskosten und anhaltender Wartungsanforderungen oft Herausforderungen der Erschwinglichkeit. Die zunehmende Integration von ADAS- und elektronischen Bremssteuerungen ergänzt auch die Anforderungen an Softwarevalidierung und Cybersicherheit, wodurch die Systemkomplexität weiter erhöht wird.

Die Nutzfahrzeughersteller erkennen an, dass die Migration von konventionellen Luftbremsen auf voll elektronische Bremsarchitekturen erhebliche Investitionen in die Betriebsinfrastruktur, die Technikerausbildung und die digitale Diagnostik erfordert, bevor Flotten von intelligenten Bremstechnologien vollständig profitieren können.

Key Market Opportunity: Erweiterung von vernetzten Nutzfahrzeugen und autonomen Fahrtechnologien

Der zunehmende Einsatz von vernetzten Nutzfahrzeugen, autonomen Fahrtechnologien und intelligenten Transportsystemen schafft wichtige Möglichkeiten für fortgeschrittene Nutzfahrzeughersteller. Moderne Schwerlastfahrzeuge erfordern zunehmend integrierte Bremssysteme, die mit fortschrittlichen Fahrerassistenzsystemen, Telematikplattformen und autonomen Fahrzeugsteuerungsarchitekturen kommunizieren können, um die Betriebssicherheit und die Flotteneffizienz zu verbessern.

Kommerzielle Fahrzeughersteller integrieren zunehmend intelligente Luftbremstechnologien, z.B. die Bremsplattform mBSP XBS von ZF unterstützt zentrale elektronische Steuerung, Over-the-Air-Software-Fähigkeit und automatisierungsbereite Architektur, die eine nahtlose Integration mit autonomen Fahrsystemen ermöglicht. Ebenso identifiziert Bendix Electropneumatic Braking Systems (EBS) als Plattform für zukünftige ADAS-Funktionen und hochautomatisierte Nutzfahrzeuge in Nordamerika.

Darüber hinaus beschleunigen zunehmende Investitionen in vernetzten Güterverkehr, digitales Flottenmanagement und autonome Logistik die Nachfrage nach intelligenten Bremstechnologien, die eine vorausschauende Wartung und Echtzeit-Fahrzeugdiagnose unterstützen können. Knorr-Bremse baut sein digitales Nutzfahrzeug-Portfolio weiter aus, indem Bremssysteme mit vernetzten Fahrzeugtechnologien integriert werden, um die Flottensicherheit, die Betriebseffizienz und die automatisierte Fahrzeugfunktionalität auf den globalen Nutzfahrzeugmärkten zu verbessern.

kommerzielle Luftbremse Markt Scope

Der Markt wird auf Basis von Bauteil, Bremstyp, Fahrzeugtyp, Endverbrauch und Verteilerkanal segmentiert.

- Von der Komponente

Auf Basis des Bauteils wird der kommerzielle Luftbremsmarkt in Kompressor, Reservoir, Fußventil, Bremskammer und andere segmentiert. Das Segment Kompressor hält 2025 den größten Marktanteil. Kompressoren dienen als Kern von Luftbremsanlagen, indem Druckluft erzeugt wird, die für Bremsvorgänge benötigt wird, wodurch sie über Lastkraftwagen, Busse und Anhänger unverzichtbar sind. Die zunehmende Produktion von schweren Nutzfahrzeugen sowie die zunehmende Übernahme von elektronisch gesteuerten Bremssystemen, die eine leistungsfähige Druckluftversorgung erfordern, unterstützen weiterhin die Segmentherrschaft. Öffentliche Marktstudien identifizieren auch Kompressoren als führende Komponente im Luftbremssystemmarkt.

Das Bremskammersegment soll das schnellste Wachstum von 2026 bis 2033 erfassen, angetrieben durch die zunehmende Integration von Leichtmembran-Bremskammern, eine höhere Ersatznachfrage in alternden Handelsflotten und den Ausbau von fortschrittlichen Bremssystemen in Schwerlastwagen. Die zunehmende Betonung auf eine verbesserte Bremsreaktion und reduzierte Wartungsanforderungen wird erwartet, dass die Übernahme über OEM- und Aftermarket-Kanäle beschleunigt wird.

- Mit Bremstyp

Auf Basis des Bremstyps wird der gewerbliche Luftbremsmarkt in Scheibenbremsen, geregelte Bremse und Trommelbremsen segmentiert. Die Scheibenbremsen hielten den größten Marktanteil im Jahr 2025, angetrieben durch die zunehmende Übernahme von Lastkraftwagen und Bussen durch überlegene Wärmeabfuhr, kürzere Stoppstrecken, reduzierte Bremsblende und geringere Wartungsanforderungen im Vergleich zu herkömmlichen Trommelbremsen. Die zunehmende Integration mit elektronisch gesteuerten Bremssystemen (EBS), Antiblockiersystemen (ABS) und fortschrittlichen Fahrerassistenzsystemen (ADAS) unterstützte Segment Dominanz.

Das Segment Trommelbremsen wird durch seinen umfangreichen Einsatz in Lastkraftwagen, Bussen und Anhängern aufgrund seiner Langlebigkeit, geringeren Akquisitionskosten und der Fähigkeit, hochlastigen Nutzfahrzeuganwendungen standzuhalten, das schnellste Wachstum von 2026 bis 2033 registrieren. Industrieanalysen zeigen weiterhin Trommelbremsen als führende Bremskonfiguration über handelsübliche Luftbremssysteme an.

- Mit On-Highway Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps auf der Autobahn wird der Nutzfahrzeugmarkt in starre Karosserie, Schwerlastkraftwagen, Auflieger und Bus segmentiert. Das Heavy-Duty-Lkw-Segment hielt den größten Marktanteil im Jahr 2025 durch wachsende Frachttransportaktivitäten, expandierende Logistiknetze und obligatorische Installation von Luftbremssystemen in hochlastigen Nutzfahrzeugen. Die zunehmende grenzüberschreitende Fracht- und Flottenerweiterung verstärkt weiterhin die Nachfrage nach fortschrittlichen Luftbremstechnologien in diesem Segment.

Das Bussegment soll das schnellste Wachstum von 2026 bis 2033 registrieren, unterstützt durch Investitionen in die öffentliche Verkehrsinfrastruktur, steigende Beschaffung von Elektro- und Niedrigemissionsbussen und strenge Fahrgastsicherheitsvorschriften, die fortschrittliche Luftbremstechnologien erfordern. Die Ausweitung der Urbanisierung und staatliche Initiativen zur Modernisierung von Massentransportflotten beschleunigen das Segmentwachstum weiter.

- Durch die Endverwendung

Auf Basis der Endverwendung wird der kommerzielle Luftbremsmarkt in Logistik, öffentliche Verkehrsmittel, Bau und Bergbau segmentiert. Das Logistiksegment hatte 2025 den größten Marktanteil aufgrund der zunehmenden Handelsfrachtbewegung, des schnellen Ausbaus von E-Commerce-Versorgungsketten und der kontinuierlichen Flottenmodernisierung durch Logistikbetreiber. Die wachsende Nachfrage nach sicheren, effizienten und zuverlässigen Schwerlasttransporten unterstützt weiterhin die weit verbreitete Einführung fortschrittlicher Luftbremssysteme.

Das öffentliche Verkehrssegment soll das schnellste Wachstum von 2026 bis 2033 erfassen, das von steigenden Investitionen in nachhaltige Stadtmobilität, Ausbau der Bus-Schnellbahn (BRT)-Netzwerke, zunehmende Übernahme von Elektro- und Hybridbussen und strenge Sicherheitsregelungen zur Förderung fortschrittlicher elektronisch gesteuerter Luftbremssysteme in kommunalen Transitflotten angetrieben wird.

- Durch den Verteilerkanal

Auf Basis des Verteilerkanals wird der kommerzielle Luftbremsmarkt in OEM und Aftermarket segmentiert. Das OEM-Segment hielt 2025 den größten Marktanteil von rund 67,5%, angetrieben durch starke Produktion von Nutzfahrzeugen und Fabrikinstallation von fortschrittlichen Luftbremstechnologien, einschließlich elektronisch gesteuerter Bremssysteme. Die zunehmenden regulatorischen Anforderungen und die Integration von Sicherheitstechnologien in die Fertigungsphase verstärken weiterhin die Vorherrschaft der OEM.

Das Aftermarket-Segment soll das schnellste Wachstum bei einem CAGR von ca. 9,9 % über den Prognosezeitraum, angetrieben durch den wachsenden globalen Nutzfahrzeug-Panel, steigender Ersatzbedarf für Bremskomponenten und steigende Wartungsanforderungen im Zusammenhang mit elektronisch gesteuerten Luftbremssystemen, registrieren. Die Organisation von Fahrzeugflotten und vorausschauende Instandhaltungspraktiken unterstützen die Segmenterweiterung weiter.

Regionale Analyse des Luftverkehrsmarktes

North America Commercial Air Brake Market Insight

Nordamerika dominierte den kommerziellen Luftbremsmarkt mit dem größten Umsatzanteil von etwa 45 % im Jahr 2025, unterstützt durch strenge Nutzfahrzeugsicherheitsvorschriften, ein etabliertes Frachttransportnetz und das Vorhandensein führender Luftbremshersteller. Die Region profitiert von der hohen Produktion und dem Vertrieb von Lastkraftwagen und Anhängern, der zunehmenden Einführung von elektronisch gesteuerten Bremssystemen (EBS) und kontinuierlichen Flottenmodernisierungsinitiativen. Wachsende Investitionen in vernetzte Nutzfahrzeuge, fortschrittliche Fahrerassistenzsysteme (ADAS) und vorausschauende Flottenwartung stärken die Nachfrage nach fortschrittlichen Nutzfahrzeugen in den Bereichen Logistik, Bau und öffentliche Verkehrsmittel weiter.

US Commercial Air Brake Market Insight

Der US-Markt für gewerbliche Luftbremsen eroberte 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch den Ausbau des Frachtverkehrs, die Steigerung der Produktion von LKW der Klasse 8 und strenge Sicherheitsstandards der Bundestransportbehörden gefördert wurde. Die Flottenbetreiber übernehmen zunehmend elektronisch gesteuerte Luftbremssysteme, Antiblockiersysteme (ABS) und angeschlossene Bremstechnologien zur Verbesserung der Fahrzeugsicherheit, der Betriebseffizienz und der Einhaltung der Vorschriften. Der zunehmende Einsatz autonomer Lkw-Technologien und intelligenter Flottenmanagement-Plattformen unterstützt die Markterweiterung.

Kanada kommerzielle Luftbremse Markt Insight

Von 2026 bis 2033 wird erwartet, dass der Markt für gewerbliche Luftbremsen in Kanada ein beträchtliches Wachstum verzeichnen wird, das durch den Ausbau des Frachtverkehrs, die Erhöhung der Investitionen in die Modernisierung der gewerblichen Flotte und strenge Vorschriften für die Sicherheit von Fahrzeugen für Schwerlastkraftwagen und Anhänger angetrieben wird. Der grenzüberschreitende Handel mit den USA und die zunehmende Einführung elektronisch gesteuerter Bremssysteme (EBS), Antiblockiersysteme (ABS) und vernetzte Flottenmanagementtechnologien beschleunigen die Nachfrage nach fortschrittlichen gewerblichen Luftbremssystemen. Darüber hinaus unterstützen zunehmende Infrastrukturentwicklung, Bergbauaktivitäten und Ersatzbedarf für alternde Nutzfahrzeugflotten das Marktwachstum im ganzen Land.

Europa Commercial Air Brake Market Insight

Das Europa ist der zweitgrößte Markt für gewerbliche Luftbremsen, der im Jahr 2025 etwa 30 % ausmacht, vor allem durch strenge Fahrzeugsicherheitsvorschriften, eine rasche Einführung intelligenter Bremstechnologien und eine Erhöhung der Investitionen im nachhaltigen Verkehrsverkehr. Die Durchführung der Allgemeinen Sicherheitsverordnung der Europäischen Union (GSR II) ermutigt Hersteller, fortschrittliche Bremssysteme mit elektronischer Stabilitätskontrolle und ADAS zu integrieren. Der zunehmende Austausch alter Nutzfahrzeuge und die wachsende Nachfrage nach vernetzten Schwerlastfahrzeugen unterstützen weiterhin das regionale Marktwachstum.

U.K. Handelsmarkt Insight

Der US-Markt für gewerbliche Luftbremsen wird voraussichtlich von 2026 bis 2033 merklich wachsen, angetrieben durch die Ausweitung der Logistikaktivitäten, die Erhöhung der Investitionen in den öffentlichen Verkehr und die zunehmende Einführung fortschrittlicher Nutzfahrzeugsicherheitstechnologien. Die Flottenbetreiber konzentrieren sich auf die Senkung der Wartungskosten und die Verbesserung der Betriebseffizienz durch vorausschauende Wartungslösungen und elektronisch gesteuerte Bremssysteme. Der laufende Übergang zu vernetzten und emissionsarmen Nutzfahrzeugen wird voraussichtlich die Nachfrage weiter beschleunigen.

Deutschland Handelsmarkt Insight

Der deutsche Nutzfahrzeug-Bremsmarkt entfiel 2025 auf den größten Umsatzanteil in Europa, unterstützt von der starken Nutzfahrzeug-Produktionsbasis des Landes und dem Vorhandensein großer Bremssystemhersteller wie Knorr-Bremse und ZF. Die zunehmende Produktion von Lastkraftwagen, kontinuierliche technologische Fortschritte bei elektronischen Bremssystemen sowie wachsende Investitionen in autonome und vernetzte Nutzfahrzeuge treiben weiterhin die Markterweiterung voran. Starke regulatorische Compliance-Anforderungen fördern die weit verbreitete Einführung intelligenter Luftbremstechnologien.

Asia-Pacific Commercial Air Brake Market Insight

Der asiatisch-pazifische Nutzfahrzeug-Bremsmarkt mit rund 20% des globalen Marktanteils wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, unterstützt durch schnelle Industrialisierung, Erweiterung der Logistik-Infrastruktur, steigender Nutzfahrzeugproduktion und steigender staatlicher Investitionen in Verkehrsnetze, zu beobachten ist. Die zunehmende Nachfrage nach Lastkraftwagen und Bussen in Entwicklungsländern sowie strengere Vorschriften für die Nutzfahrzeugsicherheit beschleunigen die Einführung fortschrittlicher Luftbremssysteme. Die zunehmende Präsenz globaler und regionaler OEMs trägt weiter zu Marktwachstum in der gesamten Region bei.

Japan Commercial Air Brake Market Insight

Der japanische Markt für gewerbliche Luftbremsen wird von 2026 bis 2033 aufgrund der zunehmenden Einführung intelligenter Transportsysteme, fortschrittlicher Nutzfahrzeugtechnologien und vernetzter Flottenmanagementlösungen voraussichtlich ein erhebliches Wachstum verzeichnen. Nutzfahrzeughersteller integrieren elektronisch gesteuerte Bremssysteme zur Verbesserung der Betriebssicherheit, Fahrzeugstabilität und Kraftstoffeffizienz. Steigende Investitionen in autonome Fahrtechnologien und Logistikinfrastruktur der nächsten Generation unterstützen die Marktentwicklung weiter.

China Commercial Air Brake Market Insight

Der China-Markt für gewerbliche Luftbremsen entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der als weltweit größter Nutzfahrzeugproduzent, rascher Ausbau der Logistik- und E-Commerce-Branche und beträchtliche Investitionen in die Verkehrsinfrastruktur zugeschrieben wurde. Die zunehmende Produktion von Lastkraftwagen, die Umsetzung strengererer Fahrzeugsicherheitsvorschriften und die zunehmende Einführung elektronisch gesteuerter Bremssysteme durch heimische Hersteller beschleunigen das Marktwachstum. Die Ausweitung der Exporte von Nutzfahrzeugen und kontinuierliche Modernisierungsinitiativen der Flotte stärken Chinas Führung auf dem regionalen Markt.

Marktanteil der Luftbremse

Die Commercial Air Brake Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Knorr-Bremse AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Wabtec Corporation (USA)

- Meritor, Inc. (USA)

- Haldex AB (Schweden)

- Nabtesco Automotive Corporation (Japan)

- Tenneco Inc. (USA)

- Brakes India Private Limited (Indien)

- UNO Minda Limited (Indien)

- ANAND Group (Indien)

- SORL Auto Parts, Inc. (China)

- TSE Brakes Inc. (Kanada)

- Fricción y Tecnología, S.A. de C.V. (Mexico)

- Airmaster Bremssysteme (Türkei)

- Yumak Air Brake Systems (Türkei)

Neueste Entwicklungen im Handelsmarkt für Luftbremse

- Im August 2026 kündigte Knorr-Bremse AG, Strategische Partnerschaft, Knorr-Bremse eine strategische Partnerschaft mit einem führenden Elektrofahrzeughersteller an, Bremssysteme der nächsten Generation zu entwickeln, die speziell für Elektrofahrzeuge und Busse entwickelt wurden. Die Zusammenarbeit zielt darauf ab, die Bremseffizienz, die Energierückgewinnung und die Fahrzeugsicherheit zu verbessern und gleichzeitig die zunehmende Übernahme von emissionsfreien Nutzfahrzeugen zu unterstützen. Diese Partnerschaft stärkt die Position von Knorrr-Bremse in nachhaltiger Mobilität und wird voraussichtlich die Innovation im Commercial Air Brake Market beschleunigen.

- Im September 2025 präsentierte WABCO, Product Launch, WABCO eine neue Generation von KI-fähigen Smart Air Bremssystemen, die die Bremsleistung in Echtzeit durch fortschrittliche elektronische Steuerungen und vorausschauende Diagnosen optimieren können. Die Lösung wurde entwickelt, um die Fahrzeugsicherheit zu verbessern, Wartungsanforderungen zu reduzieren und die Betriebseffizienz der Flotte zu verbessern. Diese Entwicklung verstärkt den Übergang der Industrie zu intelligenten, vernetzten Bremstechnologien und stärkt die Wettbewerbsposition von WABCO auf dem Markt.

- Im Juli 2024 erweiterte Bendix Commercial Vehicle Systems, Capacity Expansion, Bendix Commercial Vehicle Systems seine Fertigungsabläufe in Nordamerika, um die Produktion fortschrittlicher Nutzfahrzeugkomponenten zu erhöhen. Die Expansion soll die Resilienz der Lieferkette stärken, die Produktionseffizienz verbessern und die steigende Nachfrage von OEMs und Aftermarket-Kunden erfüllen. Diese Investition verbessert die Fertigungskapazitäten von Bendix und unterstützt gleichzeitig die zunehmende Einführung fortschrittlicher Druckluftbremssysteme in ganz Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.