Global Communication Surveillance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.95 Billion

USD

11.65 Billion

2025

2033

USD

4.95 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 11.65 Billion | |

| % | |

|

Global Communication Surveillance Market Segmentation, By Component (Hardware, Software und Services)Type (Electronic Communication Surveillance, Business Communications Surveillance, and Government Communications Surveillance), By Technology (AI & NLP-based Analysis, Archiving and Compliance Storage, Real-Time Monitoring and Alerts, und Behavioral Analytics and Pattern Detection), By Deployment (On-Premise Industrietrends und Prognosen bis 2033

Markt für KommunikationsüberwachungÜberblick

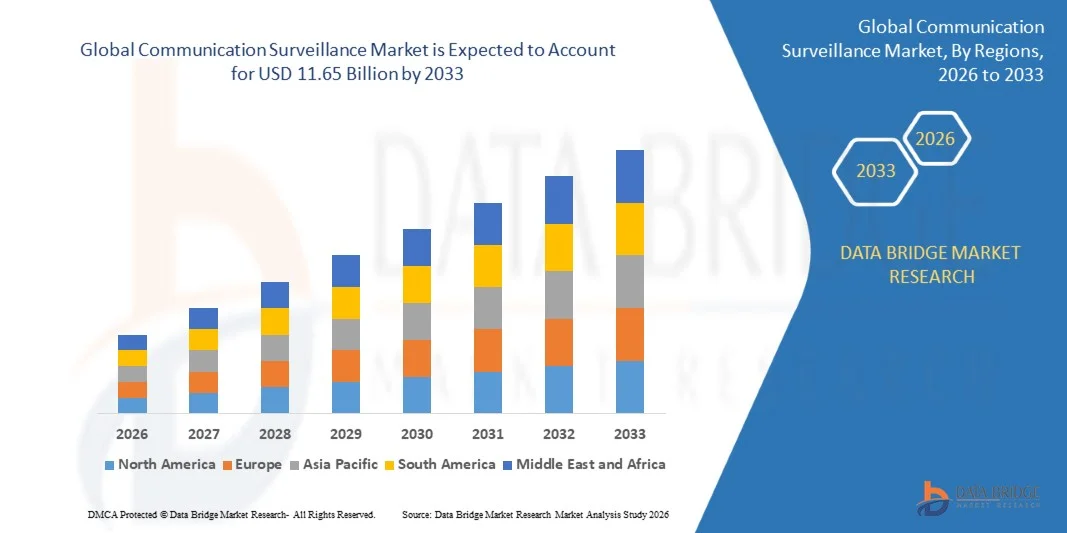

Der Markt für Kommunikationsüberwachung wurde auf4,95 Milliarden USD in 2025und wird zu erreichen11,65 Milliarden USD bis 2033, in einemCAGR von 11.30% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die steigende Nachfrage nach fortschrittlichen Informationssammlungslösungen, die Erhöhung der Cyber-Sicherheitsbedrohungen und die Ausweitung der Einführung digitaler Kommunikationsüberwachungstechnologien auf Regierungs- und Unternehmenssektoren verursacht wird.

Der zunehmende Bedarf an nationalen Sicherheits-, Gegenterrorismus- und Strafverfolgungsinformationen erhöht den Einsatz von Kommunikationsüberwachungssystemen deutlich. Darüber hinaus treibt die schnelle Erweiterung von internetbasierten Kommunikationsplattformen, Cloud-Diensten und verschlüsselten Messaging-Anwendungen Agenturen und Organisationen an, AI-gestützte Überwachungstools zu übernehmen, die in der Lage sind, Datenerfassung, Analyse und Bedrohungserkennung zu erfassen und gleichzeitig die Einhaltung und Datensicherheit zu gewährleisten.

Trends und Einblicke

- Nordamerika dominierte den Kommunikations-Überwachungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch starke nationale Sicherheitsinvestitionen, fortschrittliche digitale Intelligenz-Infrastruktur und weit verbreitete Bereitstellung von legalen Abhör- und AI-basierten Überwachungssystemen in Verteidigungs- und Unternehmensbereichen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 12,2% von 2026 bis 2033 aufzeichnet. Wachstum wird durch eine schnelle digitale Transformation, zunehmende Cyber-Sicherheitsbedrohungen, steigende Internetdurchdringung und starke Regierungsinitiativen für intelligente Stadtentwicklung und nationale Sicherheitsverbesserung in China, Indien und Japan angetrieben.

- Das Software-Segment hatte 2025 den größten Marktanteil von rund 52,6%, der durch die zunehmende Übernahme von KI-basierten Monitoring-Plattformen, Echtzeit-Analyse-Engines und verschlüsselte Kommunikations-Abhörlösungen über Regierungs- und Unternehmensüberwachungssysteme angetrieben wurde. Softwarelösungen werden aufgrund ihrer Skalierbarkeit, einfacher Integration und der Möglichkeit, große Volumina strukturierter und unstrukturierter Kommunikationsdaten zu verarbeiten, bevorzugt. Die zunehmende Abhängigkeit von digitalen Kommunikationskanälen wie E-Mail, VoIP und Messaging-Anwendungen verstärkt die Nachfrage nach fortschrittlichen Überwachungs-Software-Plattformen. Darüber hinaus verbessern kontinuierliche Upgrades in AI-getriebenen Bedrohungserkennungsmodellen die Genauigkeit bei der Identifizierung verdächtiger Kommunikationsmuster.

- Das Segment Services wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach verwalteten Überwachungsdiensten, Systemintegration und Compliance-Unterstützung in regulierungsintensiven Branchen getrieben wird. Die Ausweitung des Outsourcings von Monitoring-Operationen und Cyber Security Intelligence-Services beschleunigt die Segmenterweiterung weiter. Organisationen setzen zunehmend auf Drittanbieter-Know-how für die Bereitstellung, Wartung und Optimierung von Überwachungsinfrastruktur. Darüber hinaus erhöht die zunehmende Komplexität multi-platformer Kommunikationsökosysteme die Nachfrage nach spezialisierten Beratungs- und Support-Services.

- Das Segment "Überwachung der Regierungskommunikation" hatte 2025 den größten Marktanteil von rund 46,8%, der von starken nationalen Sicherheitsinitiativen, Terrorismusoperationen und zunehmenden Investitionen in legale Abhörsysteme von Nachrichtenagenturen in Nordamerika und Europa angetrieben wurde. Regierungen modernisieren immer mehr Intelligenz-Frameworks, um steigende Cyberkriminalität und digitale Bedrohungen anzusprechen. Die Ausweitung geopolitischer Spannungen und grenzübergreifender Datenüberwachungsanforderungen unterstützen die Segmentherrschaft weiter.

- Das Segment Business Communications Surveillance soll das schnellste Wachstum bei einem CAGR von 11,9 % von 2026 bis 2033 registrieren, das von steigenden Compliance-Anforderungen, Insider-Drohungs-Erkennungsanforderungen und zunehmender Überwachung von Unternehmenskommunikationskanälen wie E-Mail, VoIP und Kollaborationsplattformen angetrieben wird. Organisationen setzen Überwachungstools ein, um eine regulatorische Einhaltung zu gewährleisten und Datenleckage zu verhindern. Zunehmende Hybrid- und Remote-Arbeitsmodelle erweitern auch die Notwendigkeit einer Unternehmenskommunikationsüberwachung. Darüber hinaus beschleunigen steigende Finanzbetrugsrisiken die Adoption in Unternehmensumgebungen.

- Das Segment Real-Time Monitoring and Alerts hielt 2025 den größten Marktanteil von rund 34,2%, was durch die steigende Nachfrage nach sofortiger Bedrohungsidentifizierung, schnellen Reaktionsfähigkeiten und die kontinuierliche Überwachung hochrisikoreicher Kommunikationskanäle bedingt ist. Sicherheitsbehörden priorisieren die Echtzeitüberwachung, um Vorfälle vor der Eskalation zu verhindern. Der zunehmende Datenverkehr über digitale Kommunikationsplattformen erhöht auch die Nachfrage nach kontinuierlichen Überwachungssystemen.

- Das Segment KI & NLP-basierte Analyse wird voraussichtlich das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033 registrieren, der durch die zunehmende Einführung von maschinellen Lernmodellen für Stimmungsanalyse, verschlüsselte Textinterpretation und automatisierte Bedrohungsdetektion über große Kommunikationsdatensätze hinweg angetrieben wird. Die zunehmende Raffinesse von Cyber-Bedrohungen treibt die Nachfrage nach intelligenten Analyselösungen voran. KI-getriebene Werkzeuge verbessern das kontextuelle Verständnis von Kommunikationsmustern in mehreren Sprachen. Darüber hinaus verbessern Fortschritte im Deep Learning die Erkennungsgenauigkeit und reduzieren falsche Positive.

- Das Segment On-Premise hatte 2025 den größten Marktanteil von rund 57,3%, der von strengen Datenschutzbestimmungen, staatlichen Mandaten und der Vorliebe für die lokale Datenkontrolle in Geheim- und Verteidigungsanwendungen angetrieben wurde. Sensitive Kommunikationsdaten müssen oft aus Compliance-Begründen innerhalb nationaler Grenzen bleiben. Hochsicherheitsbehörden priorisieren die Infrastruktur für eine bessere Kontrolle und Isolation.

- Das Cloud-Segment soll das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme von skalierbaren Überwachungsinfrastrukturen, Remote Monitoring-Funktionen und die zunehmende Integration von AI-powered Cloud Analytics-Plattformen in Unternehmenskommunikationssystemen angetrieben wird. Cloud-Bereitstellung ermöglicht eine schnellere Skalierbarkeit und senkt die Infrastrukturkosten. Die zunehmende digitale Transformation in Unternehmen beschleunigt die Cloud-Adoption weiter. Darüber hinaus verbessern Fortschritte bei der sicheren Cloud-Verschlüsselung das Vertrauen in Cloud-basierte Überwachungslösungen.

- Das Segment Regulatoren und Regierungsagenturen verzeichnete 2025 den größten Marktanteil von rund 48,5%, der von der Ausweitung nationaler Sicherheitsprogramme, von Initiativen zur Modernisierung der Nachrichtendienste und der zunehmenden Einführung gesetzlicher Abhör- und Überwachungssysteme angetrieben wurde. Regierungen investieren stark in die digitale Intelligenz-Infrastruktur, um wachsenden Cyber-Bedrohungen entgegenzuwirken. Die steigende Notwendigkeit der öffentlichen Sicherheit und der Kriminalprävention verstärkt auch die Segmentführung.

- Das Segment Corporates and Enterprises wird das schnellste Wachstum bei einem CAGR von 12,7% von 2026 bis 2033 registrieren, das von steigenden Bedenken gegenüber Datensicherheit, Insider-Bedrohungen, regulatorischer Compliance und zunehmender Übernahme von Unternehmenskommunikations-Monitoring-Lösungen im Banken-, Telekom- und IT-Bereich geprägt ist. Organisationen priorisieren Risikominderungsstrategien zum Schutz sensibler Datenbestände. Der zunehmende regulatorische Druck in Bezug auf die Datenverwaltung erhöht die Adoption weiter. Zudem erweitert die zunehmende Nutzung von Cloud-basierten Kommunikationstools die Anforderungen an die Unternehmensüberwachung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.95 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11,65 Milliarden

- Prognose CAGR (2026–2033): 11.30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung der Marktüberwachung

|

Attribute |

KommunikationsüberwachungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Von der Komponente: Hardware, Software und Services ·Typ:Überwachung der elektronischen Kommunikation, Überwachung der Unternehmenskommunikation und Überwachung der Regierungskommunikation ·Von der Technik: AI & NLP-basierte Analyse, Archivierung und Compliance-Speicher, Echtzeit-Monitoring und Alerts und Verhaltensanalyse und Mustererkennung ·Durch die Bereitstellung: On-Premise und Cloud ·Mit dem Endbenutzer: Finanzinstitute, Unternehmen und Regulierungsbehörden und Regierungsbehörden |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•BAE Systeme(USK) |

|

Marktmöglichkeiten |

• Künstliche Intelligenz angetriebene Bedrohung Intelligenz Expansion |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für KommunikationsüberwachungEntwicklung

Trend: Wachstum in AI Driven Communication Monitoring und Verschlüsselte Verkehrsüberwachungstechnologien

Erhöhung der Nachfrage nach fortschrittlicher digitaler Intelligenz, Echtzeit-Drohungserkennung und sichere Kommunikationsüberwachungslösungen auf Regierungs-, Verteidigungs- und Unternehmenssektoren. Cybersicherheitsbedrohungen, Terrorismusrisiken und grenzüberschreitende digitale Verbrechen treiben die Annahme intelligenter Überwachungsplattformen voran, die in der Lage sind, große Mengen an Sprach-, Video- und Datenkommunikation zu analysieren.

In modernen Überwachungssystemen integrieren Agenturen zunehmend AI-basierte Analytik und natürliche Sprachverarbeitungswerkzeuge, zum Beispiel zur Überwachung verschlüsselter Messaging-Plattformen, VoIP-Anrufe und Social Media-Kommunikation, um verdächtige Muster zu erkennen und Sicherheitsverletzungen in Echtzeit zu verhindern. Strafverfolgungsbehörden in Ländern wie den USA und den USA setzen fortschrittliche gesetzliche Abhörsysteme ein, die in der Lage sind, Millionen von täglichen Kommunikationsprotokollen zu verarbeiten, um Gegenterrorismus und Cyberkriminalität zu unterstützen.

Die rasante Erweiterung von Cloud-basierten Kommunikationsplattformen und Tools für Unternehmenskooperationen erhöht auch die Nachfrage nach skalierbaren Überwachungsarchitekturen, die in der Lage sind, verteilte digitale Ökosysteme zu überwachen. Darüber hinaus verlassen sich die Nachrichtenagenturen und Cybersicherheitsunternehmen weiterhin auf fortgeschrittene Überwachungsrahmen, wie z.B. Signal Intelligence (SIGINT)-Systeme, die von Organisationen wie der NSA für groß angelegte Datenerfassung und -analysen genutzt werden, da sie komplexe Mehrkanal-Kommunikationsnetze verarbeiten können. Die zunehmende Branchenvalidierung durch Pilot-Cyclean Security-Bereitstellungen im Jahr 2025 die Integration von AI-getriebenen Überwachungsplattformen in nationale Sicherheitsinfrastrukturen zeigt eine Verbesserung der Gefahrenerkennungsgenauigkeit von fast 15-20% bei der Identifizierung von anomalem Kommunikationsverhalten unter hochvolumigen Datenumgebungen.

Kommunikationsüberwachung Marktdynamik

Key Market Driver: steigende Nachfrage nach nationalen Sicherheit und Cyber Threat Intelligence Systems

Regierungen und Unternehmen weltweit stehen vor zunehmendem Druck, Cybersicherheitsrahmen zu stärken, Datenbrüche zu verhindern und digitale Kommunikationskanäle für potenzielle Bedrohungen zu überwachen. Das exponentielle Wachstum der Internetnutzung, verschlüsselte Messaging-Anwendungen und Cloud-basierte Kommunikationsplattformen hat die Angriffsfläche für Cyberkriminelle Aktivitäten deutlich erweitert, die Nachfrage nach fortschrittlichen Überwachungstechnologien.

Sicherheitsagenturen setzen zunehmend Kommunikationsüberwachungssysteme ein, um den Terrorismus zu unterstützen, Finanzbetrugserkennung und kriminelle Intelligenz in digitalen Netzwerken zu sammeln. Strafverfolgungsbehörden integrieren aktiv AI-gestützte Monitoring-Tools, um Sprach-, Text- und Metadatenkommunikation in Echtzeit zu analysieren, um die Situationsbewusstsein und Reaktionseffizienz zu verbessern.

Ebenso übernehmen Unternehmen in Sektoren wie Bankwesen, Telekommunikation und kritische Infrastruktur Überwachungslösungen, um Insider-Bedrohungen zu erkennen und die Einhaltung der Vorschriften zu gewährleisten. Real-world-Einsätze in 2024 in Nordamerika und Europa, die KI-basierte Abhörsysteme in nationale Cybersicherheitsstrukturen integrieren, zeigten Verbesserungen von etwa 12–18 % in frühen Bedrohungserkennungs- und Folgereaktionszeiten über überwachte Kommunikationskanäle.

Key Restraint/Challenge: Datenschutzbestimmungen und hohe Implementierung Komplexität

Der Kommunikationsüberwachungsmarkt steht vor großen Herausforderungen aufgrund strenger Datenschutzbestimmungen und gesetzlicher Einschränkungen für die Überwachung der persönlichen Kommunikation. Rahmen wie die DSGVO in Europa und verschiedene nationale Datenschutzgesetze verhängen Einschränkungen der Datenerhebung, -speicherung und -verarbeitung, wodurch Compliance-Komplexitäten für Lösungsanbieter und Endnutzer geschaffen werden.

Darüber hinaus erfordert die Bereitstellung fortschrittlicher Überwachungsinfrastruktur hohe Investitionen in Hardware, Software und sichere Rechenzentren, wodurch die Gesamtbetriebskosten für Regierungen und Organisationen erhöht werden. Integrationsherausforderungen an ältere Kommunikationssysteme und die Notwendigkeit hochqualifizierter Cybersicherheitsexperten begrenzen die Großannahme in Entwicklungsregionen weiter.

Die Branchenbewertungen weisen darauf hin, dass Compliance-bedingte Verzögerungen und regulatorische Genehmigungsprozesse die Bereitstellungsfristen bei groß angelegten Überwachungsprojekten um 20–30% verlängern können, insbesondere in Gerichtsbarkeiten mit strenger Datenschutzverfolgung und grenzübergreifenden Datenübertragungsbeschränkungen.

Key Market Opportunity: Erweiterung von AI-Powered Cloud Surveillance und Cross Platform Intelligence Systems

Die zunehmende Umstellung auf Cloud-basierte Kommunikationsplattformen und hybride Arbeitsumgebungen schafft wichtige Möglichkeiten für skalierbare, AI-powered Überwachungslösungen, die die verteilten Kommunikationsnetze überwachen können. Organisationen suchen zunehmend einheitliche Plattformen, die Sprach-, Video-, E-Mail- und Messaging-Daten über mehrere digitale Kanäle in Echtzeit analysieren können.

Regierungsbehörden übernehmen Cloud-native Überwachungsarchitekturen, um den Informationsaustausch und die operative Effizienz in nationalen und internationalen Sicherheitsnetzen zu verbessern. So haben beispielsweise mehrere im Jahr 2025 gestartete europäische Cybersicherheitsinitiativen begonnen, plattformübergreifende Analysesysteme zu integrieren, um eine koordinierte Bedrohungserkennung über Telekommunikations- und Internetdienstleister zu verbessern.

Darüber hinaus verbessern Fortschritte beim maschinellen Lernen, der Spracherkennung und der Verhaltensanalyse die Genauigkeit und Geschwindigkeit der Bedrohungserkennung. Die zunehmende Übernahme sicherer Cloud-Infrastruktur durch Verteidigungs- und Geheimdienststellen in Nordamerika und Asien-Pazifik ermöglicht die Erweiterung von Überwachungsökosystemen der nächsten Generation, die in der Lage sind, täglich über 5 Milliarden Kommunikationsereignisse in hochsicherheitsrelevanten Umgebungen zu verarbeiten.

Kommunikationsüberwachung Markt Scope

Der Markt wird auf Basis von Komponenten, Typ, Technologie, Bereitstellung und End-Use-Anwendung segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Kommunikationsüberwachungsmarkt in Hardware, Software und Services segmentiert. Das Software-Segment hatte 2025 den größten Marktanteil von rund 52,6%, der durch die zunehmende Übernahme von KI-basierten Monitoring-Plattformen, Echtzeit-Analyse-Engines und verschlüsselte Kommunikations-Abhörlösungen über Regierungs- und Unternehmensüberwachungssysteme angetrieben wurde. Softwarelösungen werden aufgrund ihrer Skalierbarkeit, einfacher Integration und der Möglichkeit, große Volumina strukturierter und unstrukturierter Kommunikationsdaten zu verarbeiten, bevorzugt. Die zunehmende Abhängigkeit von digitalen Kommunikationskanälen wie E-Mail, VoIP und Messaging-Anwendungen verstärkt die Nachfrage nach fortschrittlichen Überwachungs-Software-Plattformen. Darüber hinaus verbessern kontinuierliche Upgrades in AI-getriebenen Bedrohungserkennungsmodellen die Genauigkeit bei der Identifizierung verdächtiger Kommunikationsmuster.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach verwalteten Überwachungsdiensten, Systemintegration und Compliance-Unterstützung in regulierungsintensiven Branchen getrieben wird. Die Ausweitung des Outsourcings von Monitoring-Operationen und Cyber Security Intelligence-Services beschleunigt die Segmenterweiterung weiter. Organisationen setzen zunehmend auf Drittanbieter-Know-how für die Bereitstellung, Wartung und Optimierung von Überwachungsinfrastruktur. Darüber hinaus erhöht die zunehmende Komplexität multi-platformer Kommunikationsökosysteme die Nachfrage nach spezialisierten Beratungs- und Support-Services.

- Typ

Auf der Grundlage des Typs wird der Kommunikationsüberwachungsmarkt in die Überwachung der elektronischen Kommunikation, die Überwachung der Unternehmenskommunikation und die Überwachung der Regierungskommunikation segmentiert. Das Segment "Überwachung der Regierungskommunikation" hatte 2025 den größten Marktanteil von rund 46,8%, der von starken nationalen Sicherheitsinitiativen, Terrorismusoperationen und zunehmenden Investitionen in legale Abhörsysteme von Nachrichtenagenturen in Nordamerika und Europa angetrieben wurde. Regierungen modernisieren immer mehr Intelligenz-Frameworks, um steigende Cyberkriminalität und digitale Bedrohungen anzusprechen. Die Ausweitung geopolitischer Spannungen und grenzübergreifender Datenüberwachungsanforderungen unterstützen die Segmentherrschaft weiter.

Das Segment Business Communications Surveillance soll das schnellste Wachstum bei einem CAGR von 11,9 % von 2026 bis 2033 registrieren, das von steigenden Compliance-Anforderungen, Insider-Drohungs-Erkennungsanforderungen und zunehmender Überwachung von Unternehmenskommunikationskanälen wie E-Mail, VoIP und Kollaborationsplattformen angetrieben wird. Organisationen setzen Überwachungstools ein, um eine regulatorische Einhaltung zu gewährleisten und Datenleckage zu verhindern. Zunehmende Hybrid- und Remote-Arbeitsmodelle erweitern auch die Notwendigkeit einer Unternehmenskommunikationsüberwachung. Darüber hinaus beschleunigen steigende Finanzbetrugsrisiken die Adoption in Unternehmensumgebungen.

- Von der Technik

Auf Basis der Technologie wird der Kommunikationsüberwachungsmarkt in AI & NLP-basierte Analyse, Archivierung und Compliance-Speicher, Echtzeit-Überwachung und Alarme sowie Behavioral Analytics und Mustererkennung segmentiert. Das Segment Real-Time Monitoring and Alerts hielt 2025 den größten Marktanteil von rund 34,2%, was durch die steigende Nachfrage nach sofortiger Bedrohungsidentifizierung, schnellen Reaktionsfähigkeiten und die kontinuierliche Überwachung hochrisikoreicher Kommunikationskanäle bedingt ist. Sicherheitsbehörden priorisieren die Echtzeitüberwachung, um Vorfälle vor der Eskalation zu verhindern. Der zunehmende Datenverkehr über digitale Kommunikationsplattformen erhöht auch die Nachfrage nach kontinuierlichen Überwachungssystemen.

Das Segment KI & NLP-basierte Analyse wird voraussichtlich das schnellste Wachstum bei einem CAGR von 13,1% von 2026 bis 2033 registrieren, der durch die zunehmende Einführung von maschinellen Lernmodellen für Stimmungsanalyse, verschlüsselte Textinterpretation und automatisierte Bedrohungsdetektion über große Kommunikationsdatensätze hinweg angetrieben wird. Die zunehmende Raffinesse von Cyber-Bedrohungen treibt die Nachfrage nach intelligenten Analyselösungen voran. KI-getriebene Werkzeuge verbessern das kontextuelle Verständnis von Kommunikationsmustern in mehreren Sprachen. Darüber hinaus verbessern Fortschritte im Deep Learning die Erkennungsgenauigkeit und reduzieren falsche Positive.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Kommunikationsüberwachungsmarkt in On-Premise und Cloud segmentiert. Das Segment On-Premise hatte 2025 den größten Marktanteil von rund 57,3%, der von strengen Datenschutzbestimmungen, staatlichen Mandaten und der Vorliebe für die lokale Datenkontrolle in Geheim- und Verteidigungsanwendungen angetrieben wurde. Sensitive Kommunikationsdaten müssen oft aus Compliance-Begründen innerhalb nationaler Grenzen bleiben. Hochsicherheitsbehörden priorisieren die Infrastruktur für eine bessere Kontrolle und Isolation.

Das Cloud-Segment soll das schnellste Wachstum bei einem CAGR von 14,2% von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme von skalierbaren Überwachungsinfrastrukturen, Remote Monitoring-Funktionen und die zunehmende Integration von AI-powered Cloud Analytics-Plattformen in Unternehmenskommunikationssystemen angetrieben wird. Cloud-Bereitstellung ermöglicht eine schnellere Skalierbarkeit und senkt die Infrastrukturkosten. Die zunehmende digitale Transformation in Unternehmen beschleunigt die Cloud-Adoption weiter. Darüber hinaus verbessern Fortschritte bei der sicheren Cloud-Verschlüsselung das Vertrauen in Cloud-basierte Überwachungslösungen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Kommunikationsüberwachungsmarkt in Finanzinstitute, Unternehmen und Unternehmen sowie Regulierungs- und Regierungsbehörden segmentiert. Das Segment Regulatoren und Regierungsagenturen verzeichnete 2025 den größten Marktanteil von rund 48,5%, der von der Ausweitung nationaler Sicherheitsprogramme, von Initiativen zur Modernisierung der Nachrichtendienste und der zunehmenden Einführung gesetzlicher Abhör- und Überwachungssysteme angetrieben wurde. Regierungen investieren stark in die digitale Intelligenz-Infrastruktur, um wachsenden Cyber-Bedrohungen entgegenzuwirken. Die steigende Notwendigkeit der öffentlichen Sicherheit und der Kriminalprävention verstärkt auch die Segmentführung.

Das Segment Corporates and Enterprises wird das schnellste Wachstum bei einem CAGR von 12,7% von 2026 bis 2033 registrieren, das von steigenden Bedenken gegenüber Datensicherheit, Insider-Bedrohungen, regulatorischer Compliance und zunehmender Übernahme von Unternehmenskommunikations-Monitoring-Lösungen im Banken-, Telekom- und IT-Bereich geprägt ist. Organisationen priorisieren Risikominderungsstrategien zum Schutz sensibler Datenbestände. Der zunehmende regulatorische Druck in Bezug auf die Datenverwaltung erhöht die Adoption weiter. Zudem erweitert die zunehmende Nutzung von Cloud-basierten Kommunikationstools die Anforderungen an die Unternehmensüberwachung.

Markt für KommunikationsüberwachungRegionale Analyse

Nordamerika Kommunikationsüberwachung Markt Insight

Nordamerika dominierte den Kommunikations-Überwachungsmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch steigende nationale Sicherheitsinvestitionen, zunehmende Cyber-Sicherheitsbedrohungen und starke Übernahme fortschrittlicher digitaler Intelligenz und rechtmäßiger Abhörsysteme. Die Region profitiert von einer hoch entwickelten digitalen Infrastruktur, weit verbreiteten Unternehmenskommunikationsnetzwerken und starken regulatorischen Rahmenbedingungen, die die Überwachung und Compliance in kritischen Sektoren gewährleisten. Die wachsende Besorgnis über Terrorismus, Cyberkriminalität und Datenverstöße treibt die Nachfrage nach AI-gestützten Überwachungslösungen in Regierungs- und Unternehmensumgebungen weiter voran.

U.S. Communication Surveillance Market Insight

Der US-Kommunikations-Überwachungsmarkt erfasste 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch umfangreiche Bereitstellung von Nachrichtenüberwachungssystemen durch Bundesagenturen und zunehmende Übernahme von AI-basierten Monitoring-Tools in den Bereichen Verteidigung, Heimatsicherheit und Strafverfolgung getrieben wurde. Die Nutzung verschlüsselter Kommunikationsplattformen hat die Nachfrage nach fortschrittlichen Abhör- und Analyselösungen gestärkt. Darüber hinaus beschleunigen starke Präsenz führender Technologie-Anbieter und kontinuierliche Modernisierung der Cyber-Sicherheitsinfrastruktur das Marktwachstum in Regierungs- und Unternehmensanwendungen weiter.

Europa-Kommunikationsüberwachung Marktaufsicht

Der europäische Kommunikationsüberwachungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Datenschutzbestimmungen, steigende Cybersicherheitsbedrohungen und zunehmende Nachfrage nach legalen Abhörsystemen im gesamten Regierungs- und Unternehmenssektor. Die Region erlebt eine starke Einführung von KI-basierten Monitoring-Tools, um die digitale Sicherheit und die Einhaltung regulatorischer Rahmen wie DSGVO zu verbessern. Die Ausweitung digitaler Kommunikationsnetze und wachsende grenzüberschreitende Cyberkriminalitätsvorfälle sind weitere ermutigende Investitionen in fortgeschrittene Überwachungsinfrastrukturen in öffentlichen und privaten Organisationen.

U.K. Kommunikationsüberwachung Markt Insight

Der US-amerikanische Kommunikations-Überwachungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch zunehmende Investitionen in nationale Sicherheitssysteme, steigende Cyber-Kriminalitätsfälle und wachsende Nachfrage nach fortschrittlichen Informations-Überwachungslösungen getrieben wird. Regierungsbehörden und Unternehmen übernehmen zunehmend AI-gestützte Überwachungsplattformen, um die Bedrohungserkennung und -überwachung in Echtzeit zu verbessern. Die starke digitale Wirtschaft, der expandierende Fintech-Sektor und die hohe Abhängigkeit von Cloud-basierten Kommunikationssystemen unterstützen die Markterweiterung.

Deutschland Kommunikationsüberwachung Marktaufsicht

Der deutsche Kommunikations-Überwachungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Fokussierung auf digitale Souveränität, zunehmendes Cyber-Sicherheitsbewusstsein und starke Nachfrage nach sicheren Kommunikations-Überwachungssystemen in Industrie- und Regierungsbereichen getrieben wird. Die fortschrittliche technologische Infrastruktur Deutschlands und die Betonung auf Datenschutz und Compliance sind eine ermutigende Annahme von AI-getriebenen Überwachungslösungen. Darüber hinaus beschleunigen wachsende industrielle Digitalisierung und zunehmende Cyber-Bedrohungen, die kritische Infrastruktur anstreben, das Marktwachstum.

Asien-Pazifik-Kommunikation Überwachung Markt Insight

Der asiatisch-pazifische Kommunikations-Überwachungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, unterstützt durch schnelle digitale Transformation, zunehmende Internetdurchdringung und steigende Cyber-Sicherheitsbedrohungen in Ländern wie China, Indien und Japan. Die Region erlebt starke Regierungsinitiativen für intelligente Stadtentwicklung und digitale Sicherheitsverbesserung, die Nachfrage nach fortschrittlichen Überwachungssystemen. Die Ausweitung von Telekommunikationsnetzen und die zunehmende Übernahme von Cloud-basierten Kommunikationsplattformen fördern das Marktwachstum sowohl im öffentlichen als auch im privaten Sektor.

Japan Kommunikationsüberwachung Marktaufsicht

Der Markt für die Überwachung der Kommunikation in Japan wird von 2026 bis 2033 aufgrund der steigenden Nachfrage nach fortgeschrittenen Cyber-Sicherheitssystemen, der steigenden digitalen Kommunikationsannahme und der starken Betonung auf die nationale Sicherheit und den Datenschutz stark gewachsen sein. Die High-Tech-Infrastruktur und die Integration von KI- und IoT-basierten Kommunikationssystemen unterstützen die Einführung fortschrittlicher Überwachungstechnologien. Darüber hinaus treiben Japans alternde Bevölkerung und zunehmende Abhängigkeit von digitalen Kommunikationsplattformen die Nachfrage nach sicheren und intelligenten Überwachungslösungen in Regierungs- und Unternehmensanwendungen.

China Kommunikationsüberwachung Marktaufsicht

Der China-Kommunikations-Überwachungsmarkt entfiel auf den größten Marktanteil im asiatischen Pazifik im Jahr 2025, der auf eine schnelle Digitalisierung, eine große Internetnutzung und starke staatliche Investitionen in Cybersicherheit und Überwachungsinfrastruktur zurückzuführen ist. Das umfangreiche Telekommunikationsnetz des Landes und die weit verbreitete Übernahme mobiler und Cloud-basierter Kommunikationsplattformen verlangen nach fortschrittlichen Überwachungssystemen. Die zunehmende Fokussierung auf intelligente Stadtentwicklung, nationale Sicherheitsinitiativen und die KI-Integration in öffentlichen Sicherheitssystemen treiben die Markterweiterung in ganz China weiter voran.

Aktien der Kommunikationsüberwachung

Die Kommunikations-Überwachungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• BAE Systems (U.K.)

• Verint Systems (US)

• NICE (Israel)

• Utimaco (Deutschland)

• Ericsson (Schweden)

• Cisco Systems (US)

• Nokia (Finnland)

• Thales (Frankreich)

• Elbit Systems (Israel)

• SS8 Technologies (US)

Neueste Entwicklungen im Kommunikationsüberwachungsmarkt

- Im Juni 2025 wurde SS8 Networks von Mill Point Capital LLC übernommen, einer strategischen Entwicklung, die darauf abzielt, die Expansion des Unternehmens zu beschleunigen und die Fähigkeiten der KI-gestützten Kommunikationsüberwachung und -intelligenz zu stärken. Die Akquisition soll das Portfolio von SS8 an investigativen und rechtmäßigen Abhörlösungen für Geheimdienste und Strafverfolgungsorganisationen verbessern. Dieser Schritt dürfte die Produktinnovation und den operativen Maßstab verbessern und damit die Wettbewerbsposition im Kommunikationsüberwachungsmarkt stärken. Es unterstützt auch den schnelleren Einsatz von fortschrittlichen analytischen Überwachungssystemen in kritischen Sicherheitsinfrastrukturen.

- Im September 2020 unterzeichnete BAE Systems ein fünfjähriges Abkommen mit einem großen nordamerikanischen Telekommunikationsdienstleister, das eine signifikante Entwicklung in 5G rechtmäßigen Wahrnehmungsfunktionen markiert. Der Deal konzentriert sich auf die Bereitstellung einer 5G Stand-Alone-Gesetzgebungslösung, die in Telekommunikationsnetze der nächsten Generation integriert ist. Diese Weiterentwicklung ermöglicht ein sicheres, standardisiertes Abhören von Kommunikationen innerhalb von 5G Hochgeschwindigkeitsumgebungen für nationale Sicherheits- und Strafverfolgungsbehörden. Es stärkt die Führung von BAE Systems in sicheren Telekommunikations-Überwachungstechnologien und verbessert die Effizienz der Echtzeit-Überwachung und die regulatorische Compliance in den sich entwickelnden Kommunikationsinfrastrukturen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.