Global Compostable Foodservice Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.67 Billion

USD

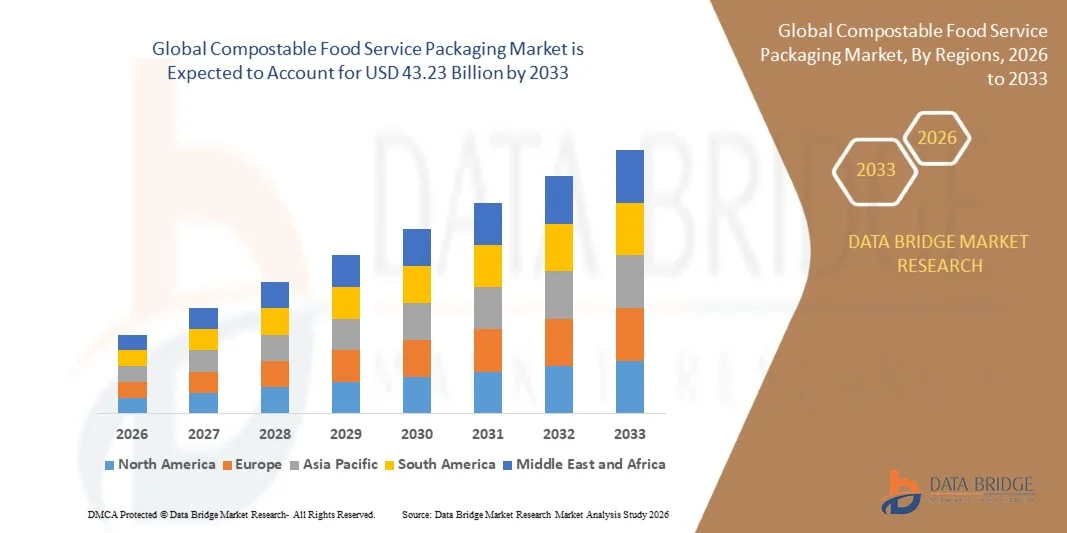

43.23 Billion

2025

2033

USD

22.67 Billion

USD

43.23 Billion

2025

2033

| 2026 –2033 | |

| USD 22.67 Billion | |

| USD 43.23 Billion | |

| % | |

|

Global Compostable Food Service Packaging Market Segmentation, By Packaging Type (Plates, Trays, Bowls, Cups, Clamshell, Besteck, Pouches and Sachets, and Others), Material (Plastic, Paper and Paperboard, Bagasse und Seaweed, and Others), End-User (Chain Restaurants, Non-Kette Restaurants, Ketten-Café, Non-Kette-Café, Lieferung Catering, Independent-Trends und andere

Composting Food Service VerpackungsmarktÜberblick

Der Compostable Food Service Packaging Market wurde auf22,67 Mrd. USD im Jahr 2025und wird zu erreichen43,23 Milliarden USD bis 2033, in einemCAGR von 8,40% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Verbraucherpräferenz für nachhaltige Verpackungslösungen, steigende regulatorische Einschränkungen bei Einweg-Kunststoffen und die Ausweitung der Einführung umweltfreundlicher Verpackungen in Restaurants, Cafés, Schnellrestaurants (QSR), Catering-Services und Food Delivery-Plattformen verursacht wird.

Die zunehmenden Umweltbelange im Zusammenhang mit der Erzeugung von Kunststoffabfällen, kombiniert mit strengen Regierungsvorschriften zur Förderung biologisch abbaubarer und kompostierbarer Materialien, fördern die Lebensmittelunternehmer und Verpackungshersteller, sich auf kompostierbare Alternativen zu begeben. Produkte aus Bagasse, Polymilchsäure (PLA), Papier, Bambus und anderen pflanzlichen Materialien ersetzen zunehmend herkömmliche Kunststoffbehälter, Tassen, Tabletts, Besteck und Entnahmeverpackungen in vielen Märkten. Darüber hinaus beschleunigen das rasche Wachstum von Online-Food-Lieferservices und der zunehmende Fokus der Lebensmittelmarken auf Nachhaltigkeitsverpflichtungen die Nachfrage nach kompostierbaren Lebensmittel-Service-Verpackungen und bieten umweltfreundliche, handelsfähige und verbraucherfreundliche Lösungen für moderne Lebensmittel-Service-Betriebe.

Trends und Einblicke

- Nordamerika dominierte den kompostierbaren Lebensmittel-Service-Verpackungsmarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch starken regulatorischen Druck auf Einweg-Kunststoffe, steigende Annahme einer nachhaltigen Verpackung in Lebensmittel-Service-Ketten und wachsende Verbraucherpräferenz für umweltfreundliche Restaurants und Take-away-Lösungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die eine CAGR von 9,2% von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, Erweiterung von Nahrungslieferplattformen, zunehmendes Umweltbewusstsein und staatliche Initiativen zur Förderung von Kunststoffalternativen.

- Das Segment Cups hat 2025 den größten Marktanteil von rund 28,6% gehalten, der durch den umfangreichen Einsatz in Kaffeegeschäften, Schnellrestaurants, Getränkeketten und Take-away-Lebensmittelgeschäften getrieben wurde. Der zunehmende Austausch herkömmlicher Kunststoff- und Schaumbecher mit kompostierbaren Papier- und Biopolymer-Alternativen, verbunden mit zunehmenden Vorschriften auf der Einweg-Getränkverpackung, unterstützt weiterhin die Segmentherrschaft.

- Das Clamshell-Segment soll das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033 registrieren, das durch die rasche Ausweitung der Lebensmittelzulieferdienste, der Zubereiter und nachhaltiger Verpackungsinitiativen unter den Restaurantbetreibern getrieben wird. Die steigende Nachfrage nach dauerhaften kompostierbaren Behältern, die in der Lage sind, die Lebensmittelqualität während des Transports zu erhalten, beschleunigt das Segmentwachstum.

- Das Segment Paper and Paperboard entfiel auf den größten Marktanteil von rund 46,9% im Jahr 2025, der durch starke Verfügbarkeit, Wirtschaftlichkeit, hohe Verbraucherakzeptanz und weit verbreitete Adoption über Tassen, Tabletts, Container und Lebensmittelverpackungen verursacht wurde. Regulatorische Unterstützung für faserbasierte Verpackungen und steigende Investitionen in nachhaltige Papierverpackungstechnologien stärken die Marktführerschaft.

- Das Segment Bagasse und Seaweed wird mit einem CAGR von 10,5% von 2026 bis 2033 das schnellste Wachstum erleben, da die Nachfrage nach regenerativen und vollständig kompostierbaren Verpackungsmaterialien mit geringeren Umweltauswirkungen steigt. Die zunehmende Übernahme von Food-Service-Anbietern, die kunststofffreie Verpackungslösungen suchen, und laufende Innovationen in landwirtschaftlichen Abfallstoffen unterstützen die Segmenterweiterung.

- Das Segment Chain Restaurants verzeichnete 2025 den größten Marktanteil von rund 31,7 %, der durch umfangreiche Nachhaltigkeitsverpflichtungen, regulatorische Compliance-Anforderungen und eine hochvolumige Beschaffung von kompostierbaren Verpackungsprodukten bedingt ist. Die großen Restaurantketten wechseln weiterhin zu kompostierbaren Behältern, Tassen, Deckeln und Besteck im Rahmen breiterer Umweltverantwortungsprogramme.

- Das Segment Delivery Catering wird das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 durch die anhaltende Expansion von Online-Food-Lieferplattformen, Cloud-Küchen und Takeaway-Food-Services weltweit registrieren. Die zunehmende Verbraucherpräferenz für umweltverträgliche Verpackungen und die steigende Nachfrage nach kompostierbaren Mahlzeitenlieferungslösungen beschleunigen die Übernahme im gesamten Segment.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 22,67 Milliarden

- Voraussichtlicher Marktwert (2033): USD 43,23 Milliarden

- Prognose CAGR (2026–2033): 8,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undCompostable Food Service Packaging Market Segment

|

Attribute |

Compostable Food Service VerpackungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

·durch Verpackungsart: Platten, Trays, Schalen, Tassen, Clamshell, Besteck, Pouches und Beutel, und andere ·Von Material: Kunststoff, Papier und Pappe, Bagasse und Seetang und andere ·Von Ende-Benutzer: Ketten-Restaurants, Nicht-Ketten-Restaurants, Ketten-Café, Nicht-Ketten-Café, Lieferung Catering, unabhängige Verkäufer und Kioske, und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Novolex(US) |

|

Marktmöglichkeiten |

• Erweiterung der Compostable Packaging Adoption über Emerging Economs • Wachsende Investitionen in industrieller Composting-Initiativen und Kreislaufwirtschaft |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Composting Food Service VerpackungsmarktEntwicklung

Key Market Trend: Steigende Annahme von faserbasierten und zertifizierten kompostierbaren Verpackungslösungen

Die steigenden Umweltbelange, die Verschärfung von Vorschriften für Einzel- und Konsumgüter sowie die zunehmende Verbraucherpräferenz für nachhaltige Verpackungen beschleunigen die Nachfrage nach kompostierbaren Lebensmittelverpackungen in Restaurants, Cafés, Catering-Services und Food Delivery-Plattformen. Herkömmliche Kunststoffverpackungen tragen wesentlich zur Deponieakkumulation und Meeresverschmutzung bei und fördern den Lebensmitteldienstanbietern den Übergang zu kompostierbaren Alternativen aus Bagasse, geformter Faser, Bambus, Pappe und Biokunststoffen.

Große Lebensmittel-Service-Ketten integrieren zunehmend kompostierbare Verpackungen, zum Beispiel für Takeaway-Container, Tassen, Schüsseln, Deckel und Besteck, um Unternehmens-Nachhaltigkeitsverpflichtungen zu unterstützen und neue Verpackungsvorschriften einzuhalten. Der rasche Ausbau der Online-Food-Lieferdienste erhöht die Nachfrage nach umweltverträglichen Verpackungen, die in der Lage sind, Lebensmittelqualität bei gleichzeitiger Reduzierung der Abfallerzeugung zu erhalten. Bildungseinrichtungen, Flughäfen und große Veranstaltungsorte übernehmen im Rahmen breiterer Abfallreduktionsprogramme auch kompostierbare Verpackungen.

Durch groß angelegte Nachhaltigkeitsinitiativen zeigt sich eine wachsende Branchenvalidierung. Im Jahr 2025 berichteten mehrere Lebensmittelbediener, die an kompostierbaren Verpackungsumwandlungsprogrammen teilnahmen, von mehr als 60–70% der Verpackungsabfälle aus Deponieströmen, in denen kommerzielle Kompostierungsinfrastrukturen zur Verfügung standen. Zertifizierte kompostierbare Produkte, die industrielle Kompostierbarkeitszertifizierungen tragen, erleben auch eine zunehmende Adoption in Nordamerika und Europa, da die Anforderungen der Nachhaltigkeitsberichterstattung strenger werden.

Compostable Food Service Packaging Market Dynamics

Key Market Driver: Stringent Regulations on Single-Use Plastics and Packaging Waste Reduction

Die Regierungen weltweit führen strengere Vorschriften durch, die darauf abzielen, die Plastikverschmutzung zu reduzieren, die Abfallwirtschaft zu verbessern und zirkulare Wirtschaftspraktiken zu fördern. Einschränkungen auf Einweg-Kunststoff-Food-Container, Besteck, Stroh und Tassen schaffen eine starke Nachfrage nach kompostierbaren Alternativen, die sowohl regulatorische Compliance-Anforderungen als auch die Nachhaltigkeitserwartungen der Verbraucher erfüllen.

Lebensmittel-Dienstleister, Schnell-Service-Restaurant-Ketten und institutionelle Catering-Anbieter ersetzen zunehmend traditionelle Kunststoffverpackungen durch zertifizierte kompostierbare Lösungen zur Ausrichtung auf Umweltpolitik und zur Vermeidung regulatorischer Sanktionen. Große multinationale Restaurantmarken erweitern nachhaltige Verpackungsinitiativen, während die Kommunen die Annahme durch Beschaffungsleitlinien und Abfallreduktionsziele fördern.

Die Umsetzung der realen Politik unterstützt weiterhin das Marktwachstum. Die Single-Use Plastics-Richtlinie der Europäischen Union und ähnliche regulatorische Rahmenbedingungen in Nordamerika und Asien-Pazifik haben die Investitionen in kompostierbare Lebensmittelverpackungslösungen beschleunigt. Die in den Jahren 2024–2025 durchgeführten Industriebewertungen weisen darauf hin, dass Regionen, die strengere Maßnahmen zur Reduzierung von Kunststoffen durchführen, deutlich höhere Adoptionsraten von kompostierbaren Lebensmittelbehältern und Serviceware im Vergleich zu Märkten mit eingeschränkter regulatorischer Intervention verzeichneten.

Key Market Restraint/Challenge: Höhere Produktkosten und begrenzte Composting Infrastruktur

Trotz starker Nachhaltigkeitsvorteile bleibt die kompostierbare Lebensmittelverpackung aufgrund höherer Rohstoffkosten, spezialisierter Fertigungsprozesse und Zertifizierungsanforderungen teurer als herkömmliche Kunststoff Alternativen. Materialien wie PLA, geformte Faser und Bagasse-basierte Produkte tragen oft Premium-Preise, wodurch die Bereitstellungsbedenken für kleine Lebensmittel-Service-Unternehmen unter kostensensitiven Bedingungen.

Darüber hinaus hängt die Umweltwirksamkeit der kompostierbaren Verpackung vom Zugang zu industriellen Kompostieranlagen ab, die zertifizierte kompostierbare Materialien verarbeiten können. Viele Regionen stehen weiterhin vor unzureichenden Kompostsammelnetzen und begrenzter Kompostierungsinfrastruktur, wodurch kompostierbare Produkte durch konventionelle Deponiesysteme entsorgt werden. Die Verwechslung der Verbraucher hinsichtlich der richtigen Entsorgungspraktiken verringert die potenziellen Umweltvorteile weiter.

Industrie-Benchmarking-Studien zeigen, dass kompostierbare Lebensmittelservice-Verpackungsprodukte in Abhängigkeit von Produktkategorie und Materialzusammensetzung etwa 20 bis 50 % mehr kosten können als herkömmliche Kunststoff Alternativen. Darüber hinaus bleibt die industrielle Kompostierungsinfrastruktur für einen bedeutenden Teil der globalen Kommunen nicht verfügbar, wodurch operative Herausforderungen für große Adoptions- und Abfallumleitungsbemühungen entstehen.

Key Market Opportunity: Erweiterung der Lieferplattformen für Lebensmittel Und Circular Economy Initiativen

Das rasante Wachstum von Food Delivery Services, Takeaway-Verbrauch und Nachhaltigkeitsorientierte Beschaffungsprogramme schaffen erhebliche Chancen für kompostierbare Lebensmittelverpackungshersteller. Lebensmittel-Dienstleister benötigen zunehmend Verpackungslösungen, die Haltbarkeit, Lebensmittelsicherheit und Umweltverantwortung kombinieren und Unternehmensnachhaltigkeitsziele unterstützen.

Restaurantketten und Lieferplattformen erweitern den Einsatz kompostierbarer Verpackungen, z.B. für Mahlzeitenbehälter, Getränketassen, Tabletts und Einwegutensilien, um die Umweltkennzeichnungen zu stärken und die Verbrauchernachfrage nach umweltfreundlichen Produkten anzusprechen. Die Steigerung der Investitionen in kommunale Kompostierungsinfrastrukturen und Null-Abfall-Initiativen unterstützt die Marktentwicklung durch die Verbesserung der End-of-Life-Verarbeitungsfähigkeiten für kompostierbare Materialien.

Vorteile in Barrierebeschichtungen, geformte Fasertechnologie und kompostierbare Biopolymer-Formulierungen verbessern die Hitzebeständigkeit, den Feuchtigkeitsschutz und die Produktstabilität und ermöglichen einen breiteren Einsatz in Heiß- und Kaltfutteranwendungen. Nachhaltigkeitsprogramme für den Lebensmittelservice, die in Nordamerika, Europa und Asien-Pazifik im Jahr 2025 umgesetzt wurden, berichteten, dass die Einweg-Plastik-Verbrauchsrate von mehr als 30–40 % nach dem Übergang von Teilen ihres Verpackungsportfolios zu zertifizierten kompostierbaren Alternativen zunimmt und für Marktteilnehmer erhebliche langfristige Wachstumschancen schafft.

Composting Food Service Verpackungsmarkt Umfang

Der Markt wird auf der Grundlage von Verpackungstyp, Material und Endverbraucher segmentiert.

- durch Verpackungsart

Auf der Grundlage der Verpackungsart wird der kompostierbare Lebensmittelservice-Verpackungsmarkt in Platten, Trays, Bowls, Cups, Clamshell, Besteck, Pouches und Sachets und andere segmentiert. Das Segment Cups hat 2025 den größten Marktanteil von rund 28,6% gehalten, der durch den umfangreichen Einsatz in Kaffeegeschäften, Schnellrestaurants, Getränkeketten und Take-away-Lebensmittelgeschäften getrieben wurde. Der zunehmende Austausch herkömmlicher Kunststoff- und Schaumbecher mit kompostierbaren Papier- und Biopolymer-Alternativen, verbunden mit zunehmenden Vorschriften auf der Einweg-Getränkverpackung, unterstützt weiterhin die Segmentherrschaft.

Das Clamshell-Segment soll das schnellste Wachstum bei einem CAGR von 9,8% von 2026 bis 2033 registrieren, das durch die rasche Ausweitung der Lebensmittelzulieferdienste, der Zubereiter und nachhaltiger Verpackungsinitiativen unter den Restaurantbetreibern getrieben wird. Die steigende Nachfrage nach dauerhaften kompostierbaren Behältern, die in der Lage sind, die Lebensmittelqualität während des Transports zu erhalten, beschleunigt das Segmentwachstum.

- Von Material

Auf der Grundlage von Material wird der kompostierbare Lebensmittelservice-Verpackungsmarkt in Kunststoff, Papier und Karton, Bagasse und Seaweed und andere segmentiert. Das Segment Paper and Paperboard entfiel auf den größten Marktanteil von rund 46,9% im Jahr 2025, der durch starke Verfügbarkeit, Wirtschaftlichkeit, hohe Verbraucherakzeptanz und weit verbreitete Adoption über Tassen, Tabletts, Container und Lebensmittelverpackungen verursacht wurde. Regulatorische Unterstützung für faserbasierte Verpackungen und steigende Investitionen in nachhaltige Papierverpackungstechnologien stärken die Marktführerschaft.

Das Segment Bagasse und Seaweed wird mit einem CAGR von 10,5% von 2026 bis 2033 das schnellste Wachstum erleben, da die Nachfrage nach regenerativen und vollständig kompostierbaren Verpackungsmaterialien mit geringeren Umweltauswirkungen steigt. Die zunehmende Übernahme von Food-Service-Anbietern, die kunststofffreie Verpackungslösungen suchen, und laufende Innovationen in landwirtschaftlichen Abfallstoffen unterstützen die Segmenterweiterung.

- Von End-User

Auf der Grundlage des Endbenutzers wird der kompostierbare Lebensmittelservice-Verpackungsmarkt in Chain Restaurants, Non-Chain Restaurants, Chain Cafe, Non-Chain Cafe, Delivery Catering, unabhängige Verkäufer und Kioske, und andere segmentiert. Das Segment Chain Restaurants verzeichnete 2025 den größten Marktanteil von rund 31,7 %, der durch umfangreiche Nachhaltigkeitsverpflichtungen, regulatorische Compliance-Anforderungen und eine hochvolumige Beschaffung von kompostierbaren Verpackungsprodukten bedingt ist. Die großen Restaurantketten wechseln weiterhin zu kompostierbaren Behältern, Tassen, Deckeln und Besteck im Rahmen breiterer Umweltverantwortungsprogramme.

Das Segment Delivery Catering wird das schnellste Wachstum bei einem CAGR von 10,9% von 2026 bis 2033 durch die anhaltende Expansion von Online-Food-Lieferplattformen, Cloud-Küchen und Takeaway-Food-Services weltweit registrieren. Die zunehmende Verbraucherpräferenz für umweltverträgliche Verpackungen und die steigende Nachfrage nach kompostierbaren Mahlzeitenlieferungslösungen beschleunigen die Übernahme im gesamten Segment.

Composting Food Service VerpackungsmarktRegionale Analyse

Nordamerika Compostable Foodservice Packaging Market Insight

Nordamerika dominierte den kompostierbaren Lebensmittel-Service-Verpackungsmarkt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch starken regulatorischen Druck auf Einweg-Kunststoffe, steigende Annahme einer nachhaltigen Verpackung in Lebensmittel-Service-Ketten und wachsende Verbraucherpräferenz für umweltfreundliche Restaurants und Take-away-Lösungen. Die Region profitiert von fortschrittlichen Abfallwirtschaftssystemen und erhöht die Verfügbarkeit von zertifizierter Kompostierungsinfrastruktur, insbesondere in städtischen Zentren in den USA und Kanada. Die großen Schnellbedienungs-Restaurantketten und institutionelle Foodservice-Anbieter bewegen sich zunehmend auf kompostierbare Tassen, Container und Bestecke, um sich mit den Nachhaltigkeitszielen von Unternehmen und den Anforderungen an die Umwelt zu orientieren.

US Compostable Foodservice Packaging Market Insight

Der US-Kompostable Foodservice-Verpackungsmarkt erfasste 2025 den größten Umsatzanteil von 82,3 % innerhalb Nordamerikas, der durch eine rasche Erweiterung der Food Delivery-Plattformen, starke regulatorische Rahmenbedingungen, die den Kunststoffeinsatz in Bundesstaaten wie Kalifornien und New York einschränken, und steigende Unternehmens-Nachhaltigkeitsverpflichtungen von großen Restaurantketten. Das zunehmende Eindringen von zertifizierten kompostierbaren Produkten in Schnellrestaurants, Cafés und institutionellen Catering beschleunigt das Marktwachstum weiter. Im Jahr 2025 berichteten mehrere große Lebensmittel-Dienstleister, dass mehr als 50% der Einweg-Kunststoff-Verpackungen in städtischen Steckdosen durch kompostierbare Alternativen ersetzt wurden, unterstützt durch die Erweiterung industrieller Kompostierungsprogramme in großen Metropolregionen.

Europa Compostable Foodservice Packaging Market Insight

Der Europa-Kompostable Food-Service-Verpackungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von strengen EU-Richtlinien über Einweg-Kunststoffe, starke zirkulare Wirtschaftspolitiken und zunehmendem Verbraucherbewusstsein in Bezug auf ökologische Nachhaltigkeit angetrieben wird. Die Region erlebt eine rasche Annahme in allen Restaurants, Lebensmittelzulieferdiensten und institutionelle Verpflegung aufgrund strenger Abfallreduktionsziele und zwingender recycelbarer oder kompostierbarer Verpackungsstandards in mehreren Ländern. Steigende Investitionen in die Kompostierung von Infrastrukturen und erweiterte Produktionsverantwortungssysteme verstärken die Marktausweitung gegenüber Anwendungen im Wohn- und Gewerbebereich.

US Compostable Foodservice Packaging Market Insight

Der US-amerikanische Markt für kompostierbare Lebensmittelverpackungen wird von 2026 bis 2033 ein starkes Wachstum erwarten, das von zunehmenden staatlichen Initiativen zur Reduzierung von Kunststoffabfällen, der zunehmenden Einführung nachhaltiger Verpackungen unter Lebensmittellieferplattformen und der steigenden Nachfrage nach umweltverträglichen Speiselösungen angetrieben wird. Große Restaurantketten und Café-Betreiber wechseln sich zu kompostierbaren Verpackungen für Gerichte und Getränke. Im Jahr 2025 berichteten mehrere britische Foodservice-Marken signifikante Reduzierungen der Verwendung von Kunststoffverpackungen nach der Einführung von faserbasierten und kompostierbaren Alternativen in städtischen Speichernetzen.

Deutschland Compostable Foodservice Packaging Market Insight

Der Deutschland-Kompostable Foodservice-Verpackungsmarkt wird voraussichtlich von 2026 bis 2033 stetig wachsen, unterstützt durch starke Umweltvorschriften, hohes Verbraucherbewusstsein für Nachhaltigkeit und fortschrittliche Abfalltrenn- und Recyclingsysteme. Der Schwerpunkt des Landes auf zirkulären Wirtschaftspraktiken und der Reduzierung von Verpackungsabfällen ist die Einführung kompostierbarer Lösungen in Restaurants, institutionellen Caterings und Einzelhandelsgeschäften. Die zunehmende Integration von zertifizierten kompostierbaren Materialien in städtischen Nahrungsmittelliefersystemen trägt weiter zur Markterweiterung bei.

Asien-Pazifik Compostable Foodservice Packaging Market Insight

Der asiatisch-pazifische kompostierbare Lebensmittel-Service-Verpackungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, Erweiterung der Nahrungsversorgung Ökosysteme und zunehmende Regierungsinitiativen zur Verringerung von Kunststoffabfällen in Ländern wie China, Indien und Japan. Steigende Einwegeinkommen und wachsendes Bewusstsein für ökologische Nachhaltigkeit beschleunigen die Annahme in den Schnellrestaurants und Cloud-Küchen. Im Jahr 2025 berichteten mehrere große APAC-Food-Lieferplattformen Pilotprogramme, die kompostierbare Verpackungen in städtischen Zentren integrieren und den Verbrauch von Einweg-Kunststoff um mehr als 25–35 % in teilnehmenden Regionen reduzieren.

Japan Compostable Foodservice Packaging Market Insight

Der Japan-Kompostable Foodservice-Verpackungsmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033 aufgrund des zunehmenden Umweltbewusstseins, fortschrittlicher Abfallmanagementsysteme und der steigenden Annahme nachhaltiger Verpackungen in Convenience Stores und Restaurantsketten zu beobachten ist. Der Schwerpunkt des Landes auf der Reduzierung von Kunststoffabfällen und der Verbesserung der Recyclingeffizienz ist es, Lebensmittelunternehmer zu ermutigen, sich auf kompostierbare Behälter, Tassen und Besteck zu verlagern. Im Jahr 2025 erweiterten mehrere japanische Kommunen kompostierende Initiativen und unterstützten eine breitere Übernahme von zertifizierten kompostierbaren Verpackungen in städtischen Lebensmitteldiensten.

China Compostable Foodservice Packaging Market Insight

Der China-Kompostable Foodservice-Verpackungsmarkt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, der auf eine rasche Urbanisierung, den Ausbau der Online-Food-Versorgungsplattformen und starke Regierungsinitiativen zur Verringerung der Kunststoffverschmutzung zurückzuführen ist. Chinas groß angelegte Lebensmittelindustrie und wachsende Mittelschichtpopulation treiben die Nachfrage nach nachhaltigen Verpackungslösungen in Restaurants, Cafés und Lieferdiensten. Im Jahr 2025 berichteten mehrere führende Lebensmittellieferplattformen in China über eine signifikante Annahme biologisch abbaubarer und kompostierbarer Verpackungsoptionen in Tier-1- und Tier-2-Städten, unterstützt durch die Erhöhung der inländischen Produktionskapazität für Faser- und Biopolymermaterialien.

Compostable Food Service Packaging Market Share

Die Compostable Food Service Packaging Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Novolex (US)

• Dart Container Corporation (US)

• Good Start Packaging (US)

• Be Green Packaging (US)

• Ecoenclose (US)

• Huhtamäki Oyj (Finnland)

• Georgien-Pazifik (USA)

• WestRock Company (USA)

• Virosac Srl. (Italien)

• BioGreen (USA)

• Erhöhung der Verpackung (US)

• Genpak, LLC. (USA)

• BioBag Americas, Inc. (USA)

• Internationales Papier (US)

• Biosphere Plastic, LLC (USA)

• Ankerverpackung (US)

• Eco-Products, Inc. (USA)

Neueste Entwicklungen im Compostable Food Service Packaging Market

- Im September startete Eco-Products (USA) eine neue Reihe von kompostierbaren Lebensmittelbehältern aus erneuerbaren Ressourcen, die auf das schnellstmögliche Essbereich abzielen, um die Produktinnovation und -differenzierung zu stärken, die ihre Marktposition verbessern und die Adoption über nachhaltig ausgerichtete Lebensmitteldienstleister erhöhen wird.

- Im August hat World Centric (USA) eine Partnerschaft mit einem führenden Food-Lieferservice aufgenommen, um voll kompostierbare Verpackungen für Mahlzeiten zu liefern, mit dem Ziel, sein nachhaltiges Verpackungsportfolio zu erweitern, das erwartet wird, die Markensicht zu verbessern, das Verbrauchervertrauen zu stärken und die Einführung in das schnell wachsende Ökosystem der Lebensmittellieferung zu steigern.

- Im Juli erweiterte Vegware (U.K.) seinen Betrieb in die Region Asien-Pazifik, indem er eine Produktionsstätte in Singapur errichtete, mit dem Ziel, die Effizienz der regionalen Lieferketten zu steigern und die steigende Nachfrage zu befriedigen, die die Logistikkosten senken, die Reaktionsfähigkeit verbessern und die Wettbewerbsposition in aufstrebenden nachhaltigen Verpackungsmärkten stärken wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.