Global Concentrated Pv Cell Cvp And Hcvp Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.70 Billion

USD

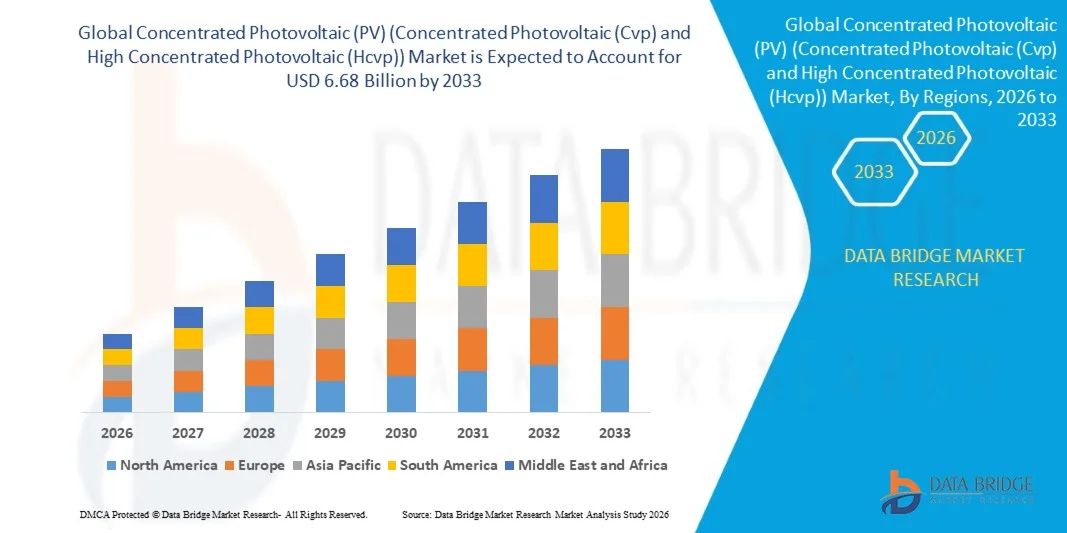

6.68 Billion

2025

2033

USD

2.70 Billion

USD

6.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 6.68 Billion | |

| % | |

|

Global Concentrated Photovoltaic (PV) (Concentrated Photovoltaic (Cvp) und High Concentrated Photovoltaic (Hcvp)) Marktsegmentierung, Nach Produkt (Reflectors and Refractors), Konzentrationsgrad (High Concentration Photovoltaic und Low Concentration Photovoltaic), Anwendung (Utility and Commercial) - Branchentrends und Prognose bis 2033

Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).Überblick

Der Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) wurde mit bewertet2,70 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden6,68 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 12,00 % von 2026 bis 2033. Der weltweite Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (CPV) und hochkonzentrierte Photovoltaik (HCPV)) verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach hocheffizienter Solarstromerzeugung, steigende Investitionen in die Infrastruktur für erneuerbare Energien und Fortschritte in der Photovoltaik-Zellentechnologie angetrieben wird. Der Markt gewinnt aufgrund des wachsenden Bedarfs an sauberen Energielösungen, sinkender Kosten für Solartechnologien und staatlicher Initiativen zur Unterstützung des groß angelegten Einsatzes erneuerbarer Energien an Dynamik.

Der zunehmende Fokus auf die Reduzierung von Kohlenstoffemissionen, den Ausbau von Solarprojekten im Versorgungsmaßstab und die Verbesserung der Energieumwandlungseffizienz fördert die Einführung von CPV- und HCPV-Systemen in Regionen mit hoher Sonneneinstrahlung. Diese Technologien bieten im Vergleich zu herkömmlichen Photovoltaiksystemen eine höhere Effizienz, indem sie optische Konzentratoren und fortschrittliche Solarzellen verwenden, um die Stromerzeugung zu maximieren. Steigende Investitionen in Solarforschung und -entwicklung, die Integration fortschrittlicher Trackingsysteme und die wachsende Nachfrage nach zuverlässigen erneuerbaren Energiequellen für gewerbliche, industrielle und Versorgungsanwendungen unterstützen die Marktexpansion weiter.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den globalen Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (CPV) und hochkonzentrierte Photovoltaik (HCPV)) mit dem größten Umsatzanteil von 36,2 % im Jahr 2025, unterstützt durch starke Investitionen in erneuerbare Energien, den zunehmenden Einsatz von Solarprojekten im Versorgungsmaßstab, günstige Regierungsmaßnahmen zur Förderung der Einführung sauberer Energie und die Präsenz fortschrittlicher Solartechnologieentwickler in der gesamten Region.

- Das Versorgungssegment dominierte den Markt mit einem Anteil von 72,3 % im Jahr 2025, angetrieben durch den zunehmenden Einsatz großer Solarkraftwerke und die wachsende Nachfrage nach hocheffizienter erneuerbarer Energieerzeugung.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch den schnellen Ausbau der Solarinfrastruktur, steigende Ziele für erneuerbare Energien, steigende Stromnachfrage und wachsende Investitionen in konzentrierte Solartechnologien in China, Indien, Japan und südostasiatischen Ländern.

- Das Segment Reflektoren dominierte die Produktkategorie mit einem Umsatzanteil von 62,4 % im Jahr 2025, was auf ihre Fähigkeit zurückzuführen ist, die Effizienz der Sonnenkonzentration zu steigern, die Energiegewinnung zu verbessern und kostengünstige optische Lösungen für CPV- und HCPV-Systeme bereitzustellen.

Marktgröße und Prognose

- Weltmarktwert (2025): 2,70 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 6,68 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 12,00 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).Segmentierung

|

Attribute |

Konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) SchlüsselMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

• Soitec (Frankreich) |

|

Marktchancen |

· Zunehmende Einführung hocheffizienter Solartechnologien in Regionen mit hoher Sonneneinstrahlung · Steigende Investitionen in Solarprojekte im Versorgungsmaßstab und Infrastruktur für erneuerbare Energien · Fortschritte bei Mehrfachsolarzellen, Nachführsystemen und hybriden Energielösungen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, geografisch dargestellte unternehmensbezogene Produktion und Kapazität, Netzwerklayouts von Händlern und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Markttrends für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

Trend: Zunehmender Einsatz hocheffizienter konzentrierter Photovoltaik (PV)-Systeme in Solarprojekten im Versorgungsmaßstab

Der globale Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (CPV) und hochkonzentrierte Photovoltaik (HCPV)) erlebt eine zunehmende Akzeptanz hocheffizienter Solartechnologien, da Regierungen und Energieentwickler sich auf die Maximierung der Stromerzeugung aus begrenzten Landressourcen konzentrieren. CPV- und HCPV-Systeme verwenden optische Komponenten wie Linsen und Reflektoren, um das Sonnenlicht auf hocheffiziente Photovoltaikzellen zu konzentrieren und so eine höhere Umwandlungseffizienz im Vergleich zu herkömmlichen PV-Technologien zu ermöglichen, insbesondere in Regionen mit hoher direkter Normalstrahlung (DNI). Solarenergieentwickler im Versorgungsmaßstab erforschen zunehmend HCPV-Systeme für Regionen mit hoher Sonneneinstrahlung wie den Südwesten der USA, den Nahen Osten und Teile des asiatisch-pazifischen Raums. Beispielsweise hat Amonix Inc., ein in den USA ansässiger Entwickler von CPV-Technologie, konzentrierte Photovoltaiksysteme für Anwendungen im Versorgungsmaßstab eingesetzt und damit die Eignung der CPV-Technologie für hocheffiziente Solarstromerzeugung demonstriert. Darüber hinaus verbessern Forschungseinrichtungen und Solartechnologieunternehmen weiterhin optische Designs, Nachführsysteme und die Effizienz von Mehrfachsolarzellen, um die CPV-Leistung zu steigern. Die Integration fortschrittlicher Trackingsysteme, verbesserter Halbleitermaterialien und leichter reflektierender Strukturen unterstützt das Marktwachstum weiter, indem sie den Energieertrag erhöht und die Betriebskosten senkt. Der zunehmende Fokus auf Ziele für erneuerbare Energien und Dekarbonisierungsinitiativen wird voraussichtlich die Einführung von CPV- und HCPV-Technologien in Versorgungs- und kommerziellen Solaranwendungen beschleunigen.

Marktdynamik für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

Wichtigster Markttreiber: Steigende Nachfrage nach hocheffizienten Solartechnologien beim Ausbau erneuerbarer Energien

Der zunehmende globale Übergang zu erneuerbaren Energien ist ein wichtiger Treiber für den CPV- und HCPV-Markt. Da Länder bestrebt sind, die Kapazität zur Solarstromerzeugung zu erhöhen, gewinnen konzentrierte Photovoltaik-Technologien an Aufmerksamkeit, da sie unter geeigneten Solarbedingungen eine höhere Effizienz erzielen können. Im Gegensatz zu herkömmlichen Photovoltaiksystemen konzentrieren CPV-Technologien das Sonnenlicht auf kleinere, hocheffiziente Solarzellen und verbessern so die Leistungsabgabe pro Flächeneinheit. Regierungen auf der ganzen Welt unterstützen den Einsatz von Solarenergie in großem Maßstab durch Programme und Investitionen für erneuerbare Energien. Zum Beispiel dieEnergieministerium der Vereinigten Staaten (DOE)hat im Rahmen von Programmen zur Unterstützung von Solartechnologien der nächsten Generation weiterhin Forschungsinitiativen finanziert, die sich auf die Verbesserung der Photovoltaikeffizienz und die Reduzierung der Solartechnologiekosten konzentrieren. In ähnlicher Weise bauen Länder wie China und Indien die Solarinfrastruktur im Rahmen nationaler Ziele für erneuerbare Energien aus und schaffen so Möglichkeiten für fortschrittliche Photovoltaik-Technologien. Die zunehmende Installation von Solarparks im Versorgungsmaßstab, die Nachfrage nach einer verbesserten Landnutzung und der Bedarf an einer höheren Energieproduktion ermutigen Entwickler, CPV- und HCPV-Lösungen zu evaluieren, insbesondere in Gebieten mit starker Sonneneinstrahlung.

Wichtigste Einschränkung/Herausforderung: Hohe Installationskosten und Abhängigkeit von Bedingungen mit hoher Sonneneinstrahlung

Eine große Herausforderung für den globalen Markt für konzentrierte Photovoltaik sind die hohen Anfangsinvestitionen, die für die Systeminstallation erforderlich sind, einschließlich fortschrittlicher optischer Komponenten, Präzisionsverfolgungsmechanismen, leistungsstarker Photovoltaikzellen und spezialisierter Infrastruktur. Im Vergleich zu herkömmlichen Solar-PV-Systemen sind CPV- und HCPV-Technologien mit höheren Vorlaufkosten verbunden, was die Einführung in preissensiblen Märkten begrenzt. Darüber hinaus erfordern CPV-Systeme eine hohe direkte Normalstrahlung (DNI), um eine optimale Leistung zu erzielen, wodurch sie für Regionen mit häufiger Wolkendecke oder diffusem Sonnenlicht weniger geeignet sind. Diese geografische Beschränkung verringert die Einsatzflexibilität im Vergleich zu herkömmlichen Photovoltaikmodulen. Beispielsweise verzeichneten mehrere frühe CPV-Projekte in Regionen mit unzureichenden Sonnenkonzentrationsbedingungen eine geringere Leistung als erwartet, was die Bedeutung der Standortauswahl und der Verfügbarkeit solarer Ressourcen unterstreicht. Diese Herausforderungen haben Hersteller dazu ermutigt, sich auf Kostensenkung, verbesserte Tracking-Genauigkeit und Hybrid-Solarlösungen zu konzentrieren, um die kommerzielle Rentabilität zu verbessern.

Wichtige Marktchance: Integration fortschrittlicher Materialien, Mehrfachzellen und hybrider Solarsysteme

Die Integration fortschrittlicher Photovoltaikmaterialien, Mehrfachsolarzellen und verbesserter optischer Technologien bietet erhebliche Wachstumschancen für den CPV- und HCPV-Markt. Mehrfachzellen, die mehrere Halbleiterschichten nutzen, um einen breiteren Bereich des Sonnenspektrums zu erfassen, ermöglichen höhere Umwandlungswirkungsgrade im Vergleich zu herkömmlichen Zellen auf Siliziumbasis. Forschungsorganisationen wie dieNationales Labor für erneuerbare Energien (NREL)in den Vereinigten Staaten haben durch fortschrittliche Multi-Junction-Photovoltaik-Technologien rekordverdächtige Wirkungsgrade von Solarzellen erreicht und unterstützen so zukünftige Innovationen bei konzentrierten Photovoltaik-Anwendungen. Darüber hinaus schafft die Kombination von CPV-Systemen mit Energiespeicherlösungen, Smart-Grid-Technologien und hybriden erneuerbaren Energiesystemen neue Möglichkeiten für kommerzielle und Versorgungsanwendungen. Der Ausbau von Solarprojekten im gesamten asiatisch-pazifischen Raum, insbesondere in China und Indien, dürfte ein starkes Wachstumspotenzial bieten, da diese Länder weiterhin in groß angelegte Infrastruktur für erneuerbare Energien investieren. Der zunehmende Fokus auf die Reduzierung von Kohlenstoffemissionen, die Verbesserung der Solareffizienz und die Optimierung der Landnutzung dürfte die Nachfrage nach CPV- und HCPV-Technologien im Prognosezeitraum stärken.

Marktumfang für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

Der Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (CPV) und hochkonzentrierte Photovoltaik (HCPV)) ist nach Produkt, Konzentrationsgrad und Anwendung segmentiert.

- Nach Produkt

Auf der Grundlage des Produkts ist der globale Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) in Reflektoren und Refraktoren unterteilt. Das Segment Reflektoren dominierte den Markt mit einem Anteil von 61,8 % im Jahr 2025, was auf seine weit verbreitete Verwendung in konzentrierten Solarsystemen aufgrund der überlegenen Fähigkeiten zur Umleitung des Sonnenlichts, der Kostenvorteile und der höheren optischen Effizienz zurückzuführen ist. Reflektoren spielen eine entscheidende Rolle bei der Konzentration der Sonnenstrahlung auf Photovoltaikzellen, wodurch die Effizienz der Energieerzeugung verbessert und gleichzeitig die erforderliche Fläche der Photovoltaikzellen reduziert wird. Das Segment gewinnt bei Solarprojekten im Versorgungsmaßstab stark an Bedeutung, insbesondere in Regionen mit hoher direkter Normalstrahlung (DNI), wie Nordamerika, dem Nahen Osten und Teilen des asiatisch-pazifischen Raums. Steigende Investitionen in groß angelegte Infrastrukturen für erneuerbare Energien und Fortschritte bei reflektierenden Materialien, darunter leichte Spiegel und verbesserte Beschichtungen, unterstützen das Segmentwachstum zusätzlich. Darüber hinaus verstärken die relativ geringere Fertigungskomplexität und Skalierbarkeit reflektorbasierter CPV-Systeme im Vergleich zu anderen optischen Technologien ihre Marktdominanz.

Es wird erwartet, dass das Refraktorsegment mit einer jährlichen Wachstumsrate von 7,6 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die zunehmende Einführung fortschrittlicher optischer Konzentrationstechnologien und Verbesserungen im Linsendesign. Brechende Komponenten, einschließlich Fresnel-Linsen, ermöglichen eine effiziente Konzentration des Sonnenlichts und unterstützen eine höhere Energieumwandlungsleistung in HCPV-Systemen. Die zunehmende Forschung zu leichten, langlebigen und hochdurchlässigen optischen Materialien verbessert die Effizienz und kommerzielle Durchführbarkeit refraktorbasierter Systeme. Darüber hinaus profitiert das Segment von der steigenden Nachfrage nach kompakten CPV-Lösungen in kommerziellen Solaranwendungen und Regionen mit begrenztem Installationsraum. Darüber hinaus wird erwartet, dass technologische Fortschritte in der optischen Technik und Präzisionsfertigung die Einführung von Refraktoren im Prognosezeitraum beschleunigen werden.

- Nach Konzentrationsgrad

Auf der Grundlage des Konzentrationsgrads ist der globale Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) in hochkonzentrierte Photovoltaik (HCPV) und niedrigkonzentrierte Photovoltaik (LCPV) unterteilt. Das Segment der hochkonzentrierten Photovoltaik (HCPV) dominierte den Markt mit einem Anteil von 57,4 % im Jahr 2025, unterstützt durch seine Fähigkeit, durch die Konzentration des Sonnenlichts auf fortschrittliche Mehrfachsolarzellen eine höhere Umwandlungseffizienz zu erzielen Zellen. HCPV-Systeme werden aufgrund ihrer höheren Leistungsabgabe, verbesserten Landnutzung und Eignung für Regionen mit hoher Sonneneinstrahlung zunehmend für Anwendungen im Versorgungsmaßstab bevorzugt. Das Segment profitiert von steigenden Investitionen in erneuerbare Energieprojekte, einem zunehmenden Fokus auf die Maximierung der Solareffizienz und einer wachsenden Nachfrage nach leistungsstarken Photovoltaiktechnologien. Entwickler von Energieversorgungsunternehmen setzen HCPV-Systeme in Regionen wie den Vereinigten Staaten, China, Australien und dem Nahen Osten ein, wo eine starke Sonneneinstrahlung eine optimale Systemleistung ermöglicht. Darüber hinaus verbessern kontinuierliche Verbesserungen bei Nachführsystemen, Solarzellentechnologie und optischen Konzentrationsdesigns die Effizienz und Zuverlässigkeit von HCPV-Installationen.

Das Segment der Photovoltaik mit geringer Konzentration (LCPV) wird von 2026 bis 2033 voraussichtlich die schnellste CAGR von 7,9 % verzeichnen, was auf die steigende Nachfrage nach kostengünstigen und flexiblen konzentrierten Solarlösungen zurückzuführen ist. LCPV-Systeme erfordern im Vergleich zu HCPV eine weniger komplexe optische und Tracking-Infrastruktur, wodurch sie für kommerzielle und mittelgroße Anwendungen geeignet sind. Die zunehmende Akzeptanz kommerzieller Einrichtungen, die erneuerbare Energielösungen mit geringerer Installationskomplexität suchen, unterstützt die Segmentexpansion. Das Segment profitiert auch von der zunehmenden Integration mit Solaranwendungen auf Dächern, dezentralen Energiesystemen und hybriden Projekten für erneuerbare Energien. Verbesserungen bei der Erschwinglichkeit von Systemen und einfachere Wartungsanforderungen dürften die Einführung von LCPV in Schwellenländern weiter beschleunigen.

- Auf Antrag

Je nach Anwendung wird der globale Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) in Versorgungs- und Gewerbeanwendungen unterteilt. Das Versorgungssegment dominierte den Markt mit einem Anteil von 72,3 % im Jahr 2025, angetrieben durch den zunehmenden Einsatz großer Solarkraftwerke und die wachsende Nachfrage nach hocheffizienter erneuerbarer Energieerzeugung. Projekte im Versorgungsmaßstab profitieren von CPV- und HCPV-Technologien aufgrund ihrer Fähigkeit, auf begrenzten Landflächen eine höhere Stromproduktion zu erzeugen, insbesondere in Regionen mit hoher Sonneneinstrahlung. Regierungsinitiativen zur Förderung des Ausbaus erneuerbarer Energien, Ziele zur CO2-Reduktion und Investitionen in große Solarinfrastruktur fördern die Einführung konzentrierter Photovoltaiksysteme. Länder wie die Vereinigten Staaten, China, Indien und Spanien erhöhen die Kapazitäten für erneuerbare Energien und schaffen so Möglichkeiten für den Einsatz der CPV-Technologie. Darüber hinaus verbessern Fortschritte bei Tracking-Systemen, Energieoptimierung und hocheffizienten Photovoltaikzellen die Wirtschaftlichkeit von CPV-Anlagen im Versorgungsmaßstab.

Es wird erwartet, dass das kommerzielle Segment mit einer jährlichen Wachstumsrate von 7,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage nach dezentralen Lösungen für erneuerbare Energien und die zunehmenden Bemühungen der Unternehmen, Stromkosten und CO2-Emissionen zu senken. Gewerbliche Nutzer nutzen konzentrierte Photovoltaik-Technologien, um die Energieeffizienz zu verbessern und Nachhaltigkeitsziele zu erreichen. Das Segment wird durch das wachsende Bewusstsein für saubere Energielösungen bei Gewerbegebäuden, Industrieanlagen und institutionellen Nutzern unterstützt. Technologische Verbesserungen, die die Systemkosten senken und die Installation vereinfachen, fördern eine breitere Akzeptanz über herkömmliche Projekte im Versorgungsmaßstab hinaus. Darüber hinaus wird erwartet, dass die Integration von CPV-Systemen mit intelligenten Energiemanagementplattformen und hybriden erneuerbaren Lösungen neue Wachstumschancen bei kommerziellen Anwendungen schaffen wird.

Konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) Marktregionale Analyse

Nordamerika dominierte den globalen Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (CPV) und hochkonzentrierte Photovoltaik (HCPV)) mit dem größten Umsatzanteil36,2 % im Jahr 2025, unterstützt durch starke Investitionen in erneuerbare Energien, den zunehmenden Einsatz von Solarprojekten im Versorgungsmaßstab, günstige Regierungsmaßnahmen zur Förderung der Einführung sauberer Energie und die Präsenz fortschrittlicher Solartechnologieentwickler in der gesamten Region. Die Region profitiert von Gebieten mit hoher Sonneneinstrahlung, einer wachsenden Nachfrage nach effizienten Solarstromerzeugungssystemen und kontinuierlichen Fortschritten bei hocheffizienten Photovoltaiktechnologien. Steigende Investitionen in große Solarparks, Initiativen zur Energiewende und Ziele für saubere Energie verstärken die Akzeptanz von CPV- und HCPV-Systemen in Versorgungs- und kommerziellen Anwendungen weiter.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) in den USA

Der US-amerikanische Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) verzeichnet ein stetiges Wachstum aufgrund steigender Investitionen in die Infrastruktur für erneuerbare Energien, der Ausweitung von Solarprojekten im Versorgungsmaßstab und der steigenden Nachfrage nach hocheffizienten Solartechnologien. Das starke Ökosystem des Landes aus Solartechnologieentwicklern, Forschungseinrichtungen und Unternehmen für saubere Energie unterstützt Innovationen bei Mehrfachsolarzellen, optischen Konzentratoren und fortschrittlichen Trackingsystemen. Darüber hinaus beschleunigen günstige Regierungsinitiativen zur Förderung der Einführung von Solarenergie und Dekarbonisierungsziele den Einsatz von CPV- und HCPV-Lösungen in Versorgungs- und Gewerbesektoren.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) in Europa

Der in Europa konzentrierte Markt für Photovoltaik (PV) (CPV und HCPV) wächst aufgrund zunehmender Ziele für erneuerbare Energien, staatlicher Unterstützung für saubere Stromerzeugung und wachsender Investitionen in fortschrittliche Solartechnologien. Der Fokus der Region auf die Reduzierung der CO2-Emissionen und die Verbesserung der Energiesicherheit fördert die Einführung effizienter Solarlösungen. Länder in ganz Europa investieren in Photovoltaiktechnologien der nächsten Generation, einschließlich hochkonzentrierter Photovoltaiksysteme, um die Solarenergieausbeute zu verbessern und die Landnutzung zu optimieren. Steigende Forschungs- und Entwicklungsaktivitäten und unterstützende regulatorische Rahmenbedingungen tragen weiterhin zum regionalen Marktwachstum bei.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) in Großbritannien

Der britische Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) verzeichnet ein allmähliches Wachstum, das durch zunehmende Investitionen in erneuerbare Energien, Initiativen zur Umstellung auf saubere Energien und die zunehmende Einführung fortschrittlicher Solartechnologien unterstützt wird. Der Fokus des Landes auf den Ausbau der erneuerbaren Stromerzeugung und die Verringerung der Abhängigkeit von konventionellen Energiequellen schafft Möglichkeiten für konzentrierte Photovoltaiklösungen. Steigende Investitionen in Solarinfrastruktur, Energieeffizienzprogramme und nachhaltige Stromerzeugungstechnologien tragen zur Marktentwicklung bei.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) in Deutschland

Der in Deutschland konzentrierte Markt für Photovoltaik (PV) (CPV und HCPV) wächst stetig aufgrund des starken Ökosystems für erneuerbare Energien des Landes, fortschrittlicher technischer Fähigkeiten und des Engagements für den Ausbau sauberer Energie. Deutschlands Fokus auf die Integration von Solarenergie, technologische Innovation und Energiewendemaßnahmen unterstützt die Entwicklung leistungsstarker Photovoltaiksysteme. Steigende Investitionen in effiziente Solarenergieerzeugungstechnologien und die Präsenz führender Forschungsorganisationen stärken die Akzeptanz von CPV- und HCPV-Lösungen.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) im asiatisch-pazifischen Raum der sein wirdDie am schnellsten wachsende Region mit einem CAGR von 8,1 % von 2026 bis 2033, angetrieben durch den schnellen Ausbau der Solarinfrastruktur, zunehmende Ziele für erneuerbare Energien, steigende Stromnachfrage und wachsende Investitionen in konzentrierte Solartechnologien in China, Indien, Japan und südostasiatischen Ländern. Die Region verzeichnet ein starkes Wachstum aufgrund staatlicher Initiativen zur Unterstützung des Einsatzes erneuerbarer Energien, zunehmender Solarprojekte im Versorgungsmaßstab und einer steigenden Nachfrage nach effizienten Stromerzeugungslösungen. Die Ausweitung der Solarfertigungskapazitäten und der technologische Fortschritt bei Photovoltaiksystemen beschleunigen die Einführung von CPV und HCPV in der gesamten Region weiter.

Markteinblick für konzentrierte Photovoltaik (PV) in Japan (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

Der japanische Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) verzeichnet aufgrund steigender Investitionen in erneuerbare Energien, fortschrittliche Solartechnologien und Initiativen zur Energiesicherheit ein stetiges Wachstum. Der Fokus des Landes auf die Verbesserung der Solareffizienz, die Reduzierung der Kohlenstoffemissionen und den Ausbau der Kapazität für saubere Energie unterstützt die Marktentwicklung. Die zunehmende Einführung innovativer Photovoltaik-Technologien sowie die staatliche Unterstützung der erneuerbaren Stromerzeugung schaffen Wachstumschancen für CPV- und HCPV-Systeme in Japan.

Markteinblick für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) in China

Der chinesische Markt für konzentrierte Photovoltaik (PV) (CPV und HCPV) wächst schnell, angetrieben durch den groß angelegten Ausbau erneuerbarer Energien, die zunehmende Installation von Solarstromanlagen und die starke staatliche Unterstützung für die Entwicklung sauberer Energie. Chinas erhebliche Investitionen in die Solarinfrastruktur, fortschrittliche Photovoltaik-Produktionskapazitäten und Ziele im Bereich erneuerbare Energien unterstützen die Einführung konzentrierter Photovoltaik-Technologien. Die steigende Nachfrage nach hocheffizienten Solarstromerzeugungssystemen, insbesondere in Regionen mit hoher Sonneneinstrahlung, positioniert China weltweit als wichtigen Wachstumsmarkt für CPV- und HCPV-Technologien.

Marktanteil der konzentrierten Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

Die Branche der konzentrierten Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Soitec (Frankreich)

- Arzon Solar (Frankreich)

- Amonix (USA)

- Magpower (China)

- SolFocus (USA)

- GreenVolts (USA)

- Semprius (USA)

- SunPower Corporation (USA)

- Spectrolab (USA)

- Suncore Photovoltaic Technology Co., Ltd. (China)

- Solar Junction (USA)

- Morgan Solar (Kanada)

- Isofoton (Spanien)

- BSQ Solar (Spanien)

- Emcore Corporation (USA)

- Fraunhofer-Institut für Solare Energiesysteme ISE (Deutschland)

- NREL (USA)

- TNO (Niederlande)

- BrightSource Energy (USA)

- Abengoa Solar (Spanien)

- Aalborg CSP (Dänemark)

- Cogenra Solar (USA)

- Azelio (Schweden)

- RayGen-Ressourcen (Australien)

Neueste Entwicklungen auf dem Markt für konzentrierte Photovoltaik (PV) (konzentrierte Photovoltaik (Cvp) und hochkonzentrierte Photovoltaik (Hcvp)).

- Im April 2021 veranstaltete das Fraunhofer-Institut für Solare Energiesysteme ISE die 17. Internationale Konferenz zu Konzentrator-Photovoltaiksystemen (CPV-17), auf der die neuesten Fortschritte bei Photovoltaiktechnologien mit hoher und niedriger Konzentration, fortschrittlichen Solarzellen, optischen Systemen und Tracker-basierten CPV-Lösungen hervorgehoben wurden. Auf der Konferenz wurden Innovationen vorgestellt, darunter Mehrfachsolarzellen, neuartige optische Konzepte, Mikro-CPV-Systeme, hybride Photovoltaikmodule und integrierte Tracking-Technologien, die darauf abzielen, die Effizienz zu verbessern und CPV-Anwendungen in Versorgungs-, gebäudeintegrierten und aufstrebenden Solarmärkten zu erweitern

- Im Mai 2021 entwickelten Forscher der King Abdullah University of Science and Technology (KAUST) und der Donghua University ein konzentriertes Photovoltaik-Thermal-Hybridsystem (CPV-T), das durch integrierte Solarkonzentrations- und Entsalzungstechnologie sowohl Strom als auch Süßwasser erzeugen soll. Das System kombinierte CPV-Kollektoren, solarthermische Komponenten und Vakuum-Multieffekt-Membrandestillation und demonstrierte das Potenzial konzentrierter Photovoltaiktechnologien über die konventionelle Stromerzeugung hinaus und unterstützt zukünftige Anwendungen in wasserarmen Regionen

- Im Februar 2021 veröffentlichten Forscher Fortschritte im CPV-Technologierahmen, die sich auf anwendungsorientierte Konzentrator-Photovoltaiklösungen zur Verbesserung der Leistung der Solarenergieumwandlung konzentrieren. Der Schwerpunkt der Entwicklung lag auf Verbesserungen bei optischen Designs, hocheffizienten Solarzellen, hybriden CPV-Konzepten und Ansätzen zur Überwindung von Kosten- und Skalierbarkeitsproblemen und unterstützte die kontinuierliche Weiterentwicklung von CPV-Systemen für spezielle Anwendungen im Bereich erneuerbare Energien

- Im November 2021 berichteten Forscher über Fortschritte beim Design konzentrierter Photovoltaiksysteme mit Schwerpunkt auf optischer Leistungsverbesserung, Wärmemanagement und Effizienzoptimierung. Die Entwicklungen unterstrichen die Fähigkeit der CPV-Technologie, im Vergleich zu herkömmlichen Photovoltaiksystemen unter Bedingungen hoher Sonneneinstrahlung eine höhere Umwandlungseffizienz zu erreichen, und betonten gleichzeitig Verbesserungen im Konzentrationsverhältnis, bei Kühlsystemen und der Gesamtsystemzuverlässigkeit

- Im Oktober 2021 entwickelten Forscher ein verbessertes konzentriertes photovoltaisch-thermisches System (CPV-T), das eine Hybridabsorbertechnologie mit integrierten fortschrittlichen Solarzellen nutzt, um die Strom- und Wärmeenergieerzeugung zu verbessern. Die Innovation konzentrierte sich auf die Reduzierung der Systemkosten und die Verbesserung der Energienutzungseffizienz und schuf Möglichkeiten für einen breiteren Einsatz konzentrierter Photovoltaiktechnologie in hybriden erneuerbaren Energieanwendungen

- Im März 2022 unterstützte die Europäische Union weiterhin fortschrittliche Photovoltaik-Forschungsinitiativen, die sich auf die Verbesserung von Solartechnologien der nächsten Generation konzentrieren, darunter konzentrierte Photovoltaikkonzepte, hocheffiziente Solarzellen und innovative Photovoltaikmaterialien. Diese Forschungsaktivitäten zielten darauf ab, die Umwandlungseffizienz zu verbessern, die Herstellungskosten zu senken und die Einführung fortschrittlicher Solartechnologien in zukünftigen Projekten für erneuerbare Energien zu beschleunigen

- Im September 2022 konzentrierten sich die Forschungsentwicklungen bei hochkonzentrierten Photovoltaiksystemen (HCPV) auf die Verbesserung der Leistung von Mehrfachsolarzellen, optische Konzentrationsmethoden und Solar-Tracking-Technologien. Diese Fortschritte unterstützten den Einsatz von HCPV-Lösungen in Regionen mit hoher direkter Normalstrahlung (DNI), indem sie die Energieausbeute verbesserten und die wirtschaftliche Machbarkeit der konzentrierten Solarstromerzeugung steigerten

- Im Juni 2023 konzentrierten sich die Fortschritte in der konzentrierten Photovoltaik-Technologie auf die Integration von CPV-Systemen mit hybriden erneuerbaren Energielösungen, einschließlich Energiespeicherung und solarthermischen Anwendungen. Diese Entwicklungen zielten darauf ab, die Zuverlässigkeit und wirtschaftliche Rentabilität von CPV-Systemen zu verbessern, indem intermittierende Herausforderungen angegangen und eine konsistentere Stromerzeugung aus erneuerbaren Energien ermöglicht wurden

- Im November 2023 setzten die Forscher die Entwicklung fortschrittlicher optischer Materialien und hocheffizienter Photovoltaikzellen für konzentrierte Solaranwendungen fort und konzentrierten sich dabei auf die Verbesserung der Haltbarkeit, die Reduzierung optischer Verluste und die Steigerung der Gesamtsystemeffizienz. Diese Innovationen unterstützten das Wachstum von CPV- und HCPV-Technologien in Solarprojekten im Versorgungsmaßstab, bei denen die Maximierung der Leistungsabgabe und der Landnutzungseffizienz von entscheidender Bedeutung sind

- Im April 2024 setzte das Fraunhofer-Institut für Solare Energiesysteme ISE seine Forschungsaktivitäten in fortschrittlichen Photovoltaik-Technologien fort, einschließlich Konzentrator-Photovoltaik-Lösungen, mit Schwerpunkt auf der Verbesserung der Solarzelleneffizienz, der Systemzuverlässigkeit und der Kostensenkung. Die Entwicklungen verdeutlichten die Bedeutung innovativer Photovoltaik-Architekturen und fortschrittlicher Materialien für die Unterstützung des künftigen Einsatzes erneuerbarer Energien

- Im August 2024 lag der Schwerpunkt der Entwicklungen bei konzentrierten Photovoltaiksystemen auf Verbesserungen bei hocheffizienten Solarmodulen, fortschrittlichen Tracking-Mechanismen und optischen Konzentrationstechnologien zur Steigerung der Energieausbeute. Die Branchenteilnehmer konzentrierten sich weiterhin auf die Verringerung der Kostenlücke zwischen CPV/HCPV und herkömmlichen Photovoltaiksystemen und konzentrierten sich gleichzeitig auf spezielle Anwendungen in Regionen mit hohen Solarressourcen

- Im Februar 2025 schritt die Entwicklung der konzentrierten Photovoltaiktechnologie durch Verbesserungen bei Mehrfachsolarzellen, leichten optischen Komponenten und hochpräzisen Trackingsystemen weiter voran. Diese Innovationen unterstützten die wachsende Nachfrage nach hocheffizienten Solartechnologien, insbesondere für groß angelegte Projekte im Bereich erneuerbarer Energien, die eine verbesserte Landnutzung und eine höhere Stromerzeugungskapazität anstreben

- Im Mai 2025 verzeichnete der globale CPV- und HCPV-Markt ein zunehmendes Interesse an hocheffizienten Photovoltaiklösungen, da sich Entwickler erneuerbarer Energien auf die Maximierung der Solarstromerzeugung in Regionen mit starker Sonneneinstrahlung konzentrierten. Der Markt bewegte sich weiterhin in Richtung fortschrittlicher konzentrierter Solartechnologien, unterstützt durch laufende Forschung, verbesserte Komponenteneffizienz und zunehmende Investitionen in die Infrastruktur für saubere Energie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.