Global Connected Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

| 2026 –2033 | |

| USD 145.38 Billion | |

| USD 1,485.30 Billion | |

| % | |

|

Global Connected Care Market Segmentation, Type (M-Health Services, M-Health Devices und E-Prescription), Anwendung (Monitoring, Diagnose und Behandlung, Bildung und Bewusstsein, Healthcare Management und Wellness, und Prävention), Funktion (Home Monitoring, Klinische Überwachung, Assisted Living and Telemedicine), Target Audience (Medical Device Manufacturers, Medical Device Supplier, Government Research Laboratory, Research Laboratory Trends and Development

Vernetzter PflegemarktÜberblick

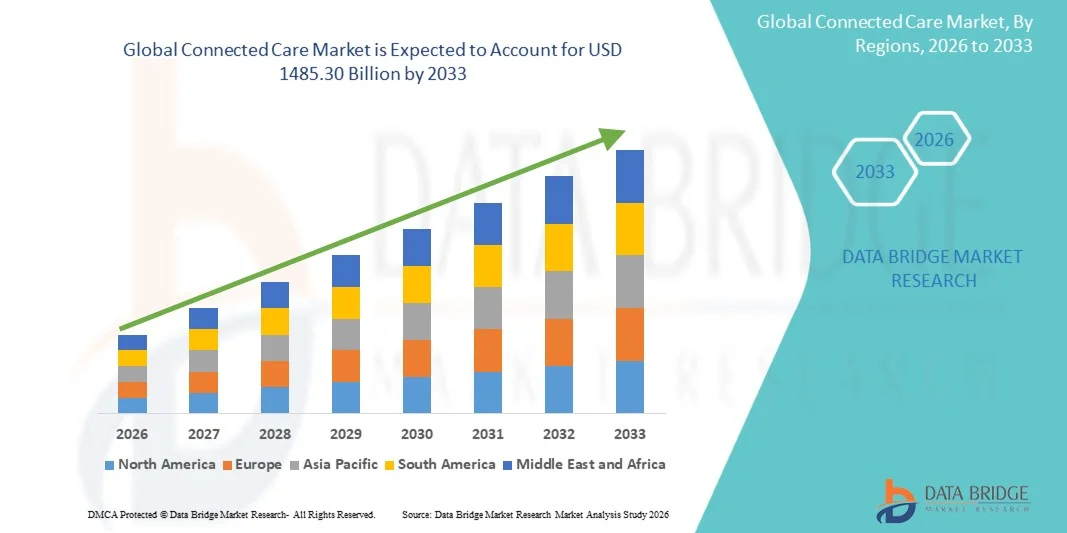

Der Connected Care Market wurde bei145,38 Mrd. USD im Jahr 2025und wird zu erreichen1485,30 Milliarden USD bis 2033, in einemCAGR von 33,71% von 2026 bis 2033. Der Connected Care Market erlebt ein starkes Wachstum, das durch die zunehmende Einführung digitaler Gesundheitstechnologien, die zunehmende Prävalenz chronischer Krankheiten, die Ausweitung des Einsatzes von entfernten Patientenüberwachungslösungen und die wachsende Nachfrage nach integrierten Gesundheitsversorgungssystemen verursacht wird. In Cloud-Computing-, Internet of Things (IoT)-fähige medizinische Geräte, künstliche Intelligenz und Telegesundheitsplattformen können Gesundheitsanbieter eine effizientere, patientenzentrierte und datengesteuerte Versorgung über unterschiedliche Gesundheitseinstellungen bereitstellen.

Die zunehmende Belastung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, Atemwegserkrankungen und Krebs, kombiniert mit alternden Populationen weltweit, ist zwingende Gesundheitssysteme, um vernetzte Pflegelösungen zu übernehmen, die eine kontinuierliche Patientenüberwachung und Echtzeit-Klinikentscheidung ermöglichen. Fernpatientenüberwachungsgeräte, Tele-Gesundheitsplattformen, mobile Gesundheitsanwendungen und integrierte elektronische Gesundheitsdatensysteme ersetzen zunehmend traditionelle episodische Pflegemodelle, indem sie ein proaktives Krankheitsmanagement und ein verbessertes Patientenengagement ermöglichen. Darüber hinaus beschleunigen günstige Regierungsinitiativen zur Förderung der digitalen Gesundheitstransformation, der Erhöhung der IT-Investitionen im Gesundheitswesen und der steigenden Nachfrage nach kosteneffizienter Betreuung die Adoption in Krankenhäusern, Kliniken, Heimpflege-Einstellungen und langfristigen Pflegeeinrichtungen. Die Integration von AI-getriebenen Analytik, tragbaren Gesundheitstechnologien und interoperablen Gesundheitsnetzwerken verbessert die Pflegekoordination, die Verbesserung der klinischen Ergebnisse und die weitere Expansion des Connected Care Markets.

Trends und Einblicke

- Nordamerika dominierte den Connected Care Market mit dem größten Umsatzanteil von 38,46% im Jahr 2025, unterstützt durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe Übernahme von Telemedizin-Plattformen, starkes Eindringen von tragbaren Gesundheitsgeräten und günstige Rückerstattungsrahmen für Remote-Patientenüberwachung und virtuelle Pflegedienste. Die Region profitiert auch von der Präsenz führender Healthcare-Technologieunternehmen, der weit verbreiteten Integration von AI-getriebener Gesundheitsanalyse und der steigenden Nachfrage nach hausbasierten Gesundheitslösungen.

- Das Segment M-Health Services dominierte den Markt mit einem Anteil von 44.12% im Jahr 2025 aufgrund der schnellen Einführung mobiler Gesundheitsplattformen, Telemedizinanwendungen und Remote-Patientenüberwachungsdienste in den entwickelten und Schwellenländern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch schnelle Digitalisierung von Gesundheitssystemen, zunehmende staatliche Investitionen in Tele-Gesundheit-Infrastruktur, erweiterte Smartphone-Nutzung und steigende Nachfrage nach erschwinglichen Remote Healthcare-Lösungen in ganz China, Indien, Japan und Südostasien betrieben wird.

- Das Segment Telemedicine ist die am schnellsten wachsende Funktionskategorie, die eine CAGR von 9,3% registriert, angetrieben durch die zunehmende Akzeptanz virtueller Konsultationen, steigender Mangel an Fachkräften im Bereich der Gesundheitsversorgung im ländlichen Raum und wachsende Nachfrage nach bequemen, Echtzeit-medizinischen Zugang.

- Das Anwendungssegment Monitoring dominiert den Markt mit einem Umsatzanteil von 39,72% im Jahr 2025, unterstützt durch den weit verbreiteten Einsatz von entfernten Patientenüberwachungsgeräten, chronischen Krankheitsverfolgungssystemen und tragbaren Sensoren zur kontinuierlichen Gesundheitsbewertung.

- Das Home Monitoring-Funktionssegment macht im Jahr 2025 44,05% des Marktes aus, angetrieben durch steigende Vorliebe für hausbasierte Pflege, alternde Bevölkerung und zunehmende Übernahme von vernetzten verschleißfähigen Geräten für kontinuierliche Gesundheitsverfolgung und Früherkrankung.

- Das Segment Medical Device Manufacturers führt die Zielgruppe mit einem Anteil von 35.61% im Jahr 2025 durch ihre starke Beteiligung an der Entwicklung von vernetzten Gesundheitsgeräten, tragbaren Sensoren und integrierten digitalen Gesundheitsplattformen.

- Das E-Prescription-Segment soll der am schnellsten wachsende Typ sein, der eine CAGR von 8,7% registriert, die durch die zunehmende Einführung digitaler Prescribing-Systeme, reduzierte Medikamentenfehler und die zunehmende Integration mit elektronischen Gesundheitsdaten (EHR) und Telemedizin-Plattformen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 145,38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1485.30 Milliarden

- Prognose CAGR (2026–2033): 33,71%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Connected Care MarketSegment

|

Attribute |

Connected Care KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Teladoc Health (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Fernpatientenüberwachung (RPM) und Home Healthcare Solutions · Integration von KI, Big Data Analytics und prädiktiven Gesundheitssystemen · Wachstum von Telemedizin und digitalen Gesundheitsökosystemen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Vernetzte Trends im Care Market

Trend: Erweiterung der Remote-Patientenüberwachung und der digitalen Gesundheitsökosysteme

Der Connected Care Market zeigt einen starken Trend zur Einführung von Remote-Patientenmonitoring (RPM), Tele-Gesundheitsplattformen und tragbaren Gesundheitstechnologien, die ein kontinuierliches, Echtzeit-Gesundheitstracking außerhalb traditioneller klinischer Einstellungen ermöglichen. Die COVID-19 Pandemie beschleunigte diese Verschiebung deutlich, wobei die Telegesundheitsauslastung in den USA um mehr als38x im Vergleich zu pre-pandemischen Niveaus (CDC-Daten). Healthcare-Anbieter integrieren zunehmend IoT-fähige medizinische Geräte, mobile Gesundheitsanwendungen und Cloud-basierte Gesundheitsplattformen, um chronische Krankheitspatienten zu überwachen, Krankenhausaufenthalte zu reduzieren und langfristige Pflegeergebnisse zu verbessern. Die steigende Prävalenz chronischer Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen – verantwortlich für fast74% der globalen Todesfälle nach WHO— die Nachfrage nach vernetzten Pflegelösungen weiter treiben. Darüber hinaus ermöglicht die weit verbreitete Einführung von tragbaren Geräten wie Smartwatches und Biosensors eine kontinuierliche Überwachung von Vitalparametern wie Herzfrequenz, Sauerstoffsättigung und Glukoseniveau, eine verbesserte Frühdiagnose und präventive Pflege.

Connected Care Market Dynamics

Key Market Driver: Rising Burden of Chronic Diseases and Growing Adoption of Digital Healthcare Solutions

Die zunehmende globale Belastung chronischer Krankheiten ist ein wichtiger Treiber des Connected Care Marktes. Nach Angaben der Weltgesundheitsorganisation (WHO) stellen chronische Krankheiten etwa41 Millionen Todesfälle jährlichmehr als 70 % der Gesamtsterblichkeit. Bedingungen wie Diabetes, Bluthochdruck, Atemwegserkrankungen und Herz-Kreislauf-Erkrankungen erfordern langfristige Überwachung und kontinuierliche Patienteneinbindung, was die Nachfrage nach vernetzten Pflegelösungen deutlich erhöht. Gesundheitssysteme übernehmen zunehmend Remote-Patientenüberwachungssysteme, AI-gestützte Diagnosen und Telemedizin-Plattformen, um die Effizienz des Krankheitsmanagements zu verbessern und die Gesundheitskosten zu senken. So zeigen Studien, dass die Fernüberwachung die Krankenhauseinnahmen um bis zu25–30% bei chronischen Herzinsuffizienzpatienten, den klinischen und wirtschaftlichen Wert hervorzuheben. Darüber hinaus werden zunehmende Smartphone-Pension, Erweiterung von 5G-Netzwerken und staatliche Initiativen zur Förderung der digitalen Gesundheitsinfrastruktur die Adoption in den entwickelten und aufstrebenden Märkten weiter beschleunigen.

Key Restraint/Challenge: Datenschutz und hohe Implementierungskosten

Eine große Herausforderung im Connected Care Market ist die hohe Kosten für die Implementierung fortschrittlicher digitaler Gesundheitsinfrastruktur in Verbindung mit wachsenden Sorgen um Datenschutz und Cybersicherheit. Verbundene Pflegesysteme verlassen sich auf eine kontinuierliche Übertragung sensibler Patientengesundheitsdaten über Cloud-Plattformen, IoT-Geräte und mobile Anwendungen, erhöhen das Risiko von Datenverletzungen und unberechtigtem Zugriff. Laut IBM Kosten eines Data Breach Reports ist die Gesundheitsversorgung nach wie vor eine der teuersten Branchen für Datenverstöße, mit durchschnittlichen Verstößen über10 Mio. USD pro Vorfall in den letzten JahrenDarüber hinaus erfordert die Integration interoperabler Systeme in Krankenhäuser, Versicherungen und Gerätehersteller erhebliche Investitionen in Software-, Hardware- und Cybersicherheitsrahmen. Viele kleine und mittelständische Gesundheitsdienstleister stehen bei der Einführung dieser Systeme vor finanziellen und technischen Barrieren. Regulatorische Compliance-Anforderungen wie die HIPAA in den USA und die DSGVO in Europa ergänzen die Komplexität und die operativen Kosten und verlangsamen die weit verbreitete Adoption in bestimmten Regionen.

Key Market Opportunity: AI-Driven Predictive Healthcare und Erweiterung von Virtual Care Networks

Die Integration von künstlicher Intelligenz und prädiktiver Analytik bietet eine bedeutende Chance für den Connected Care Markt. KI-fähige Plattformen können große Mengen an Echtzeit-Patientendaten von Wearables, elektronischen Gesundheitsaufzeichnungen und Remote Monitoring-Geräten analysieren, um Krankheitsrisiken vorherzusagen, Behandlungspläne personalisieren und die klinische Entscheidungsfindung zu verbessern. Der globale KI-Markt im Gesundheitswesen wird rasch wachsen und zeigt zunehmende Investitionen in intelligente Diagnostik und automatisierte Pflegesysteme. Darüber hinaus ermöglichen die Erweiterung von virtuellen Pflegeökosystemen Gesundheitsdienstleistern, Beratungen, Rezepte und Nachsorge vollständig über digitale Plattformen zu liefern. Länder wie Indien, China und Brasilien erleben eine rasche Ausweitung der Telemedizindienste, die von staatlichen Initiativen unterstützt werden und die Investitionen in die digitale Infrastruktur erhöhen. Die weitere Entwicklung von 5G-Konnektivität, Cloud Computing und interoperablen Gesundheitsplattformen soll den Zugang zu qualitativ hochwertigen Gesundheitsdiensten, insbesondere in ländlichen und unterbewahrten Regionen, weiter demokratisieren.

Connected Care Market Scope

Der Connected Care-Markt wird auf Basis von Typ, Applikation, Funktion und Target Audience segmentiert.

- Typ

Auf Basis des Typs wird der Connected Care Market in M-Health Services, M-Health Devices und E-Prescription segmentiert. Das Segment M-Health Services dominierte den Markt mit einem Anteil von 44.12% im Jahr 2025 aufgrund der schnellen Einführung mobiler Gesundheitsplattformen, Telemedizinanwendungen und Remote-Patientenüberwachungsdienste in den entwickelten und Schwellenländern. Das zunehmende Eindringen von Smartphones, steigender Internet-Konnektivität und wachsende Nachfrage nach Echtzeit-Zugang im Gesundheitswesen fahren dieses Segment deutlich. Healthcare-Anbieter nutzen m-health-Dienste, um das chronische Krankheitsmanagement, das Patientenengagement und die virtuelle Versorgung zu verbessern. Die Integration von AI-basierten Gesundheitstracking, Cloud Computing und Wearable Connectivity verstärkt die Adoption weiter. Die steigende Belastung von Herz-Kreislauf-Erkrankungen und Diabetes unterstützt auch die kontinuierliche Nachfrage. Regierungsinitiativen zur Förderung digitaler Gesundheitsökosysteme beschleunigen den Einsatz in Krankenhäusern und Kliniken. Darüber hinaus erhöht die Wirtschaftlichkeit im Vergleich zu herkömmlichen Gesundheitssystemen die Annahme. Das zunehmende Bewusstsein für präventive Gesundheitsversorgung trägt ebenfalls zum Wachstum bei. Die Erweiterung von 5G-Netzwerken verbessert die Servicesicherheit. Starke Investitionen von IT-Unternehmen im Gesundheitswesen verbessern die Plattformfähigkeit. Die zunehmende Nutzung in den häuslichen Gesundheitseinstellungen erweitert die Marktdurchdringung.

Das E-Prescription-Segment wird von 2026 bis 2033 durch die zunehmende digitale Transformation von Gesundheitssystemen und regulatorischem Druck auf papierlose medizinische Workflows am schnellsten CAGR von 9,2% erleben. Die Adoption wächst in Krankenhäusern, Apotheken und Kliniken, um Medikamentenfehler zu reduzieren und die Genauigkeit der Rezeptur zu verbessern. Die Integration mit elektronischen Gesundheitsdaten (EHR) ermöglicht einen nahtlosen Datenaustausch zwischen Anbietern. Der Fokus auf die Verbesserung der Patientensicherheit und die Verringerung von verschreibungspflichtigen Betrug ist die Annahme. Regierungsmandaten in mehreren Ländern unterstützen die Umsetzung digitaler Präskribierungssysteme. Die zunehmende Nutzung von Telemedizin erhöht die Nachfrage nach E-Beschreibungen. Die zunehmende Digitalisierung der Gesundheitsversorgung in Schwellenländern erweitert Wachstumschancen. Cloud-basierte Gesundheitsplattformen verbessern die Zugänglichkeit und Skalierbarkeit. AI-getriebene verschreibungspflichtige Validierungstools verbessern die klinische Entscheidungsfindung. Die steigende Nachfrage nach effizienten Pharmazie-Management-Systemen unterstützt die Adoption. Die Ausweitung der Online-Apotheken beschleunigt das Segmentwachstum weiter.

- Anwendung

Auf Basis der Anwendung wird der Connected Care Market in Monitoring, Diagnose und Behandlung, Bildung und Bewusstsein, Healthcare Management und Wellness und Prävention segmentiert. Das Monitoring-Segment dominierte den Markt mit einem Anteil von 39,85% im Jahr 2025 aufgrund der weit verbreiteten Einführung von entfernten Patientenüberwachungssystemen, tragbaren Gesundheitsgeräten und kontinuierlichen Tracking-Lösungen. Eine zunehmende Prävalenz chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemerkrankungen ist die Forderung nach Echtzeitüberwachung. Krankenhäuser und Gesundheitsdienstleister setzen zunehmend auf vernetzte Geräte, um Patientenlebenswichtigkeiten fern zu verfolgen. Die zunehmende Übernahme von IoT-basierten Gesundheitssystemen verstärkt die Segmentdurchdringung. Die steigende geriatrische Bevölkerung erhöht die Nachfrage nach kontinuierlicher Überwachung. Die Integration von AI-basierten Analysen verbessert die frühzeitige Erkennung von Gesundheitsrisiken. Der zunehmende Fokus auf die Reduzierung von Krankenhausaufenthalten trägt zur Adoption bei. Tragbare Geräte wie Smartwatches und Biosensoren erweitern die Nutzung. Die Ausweitung der Heimversorgungsdienstleistungen treibt das Marktwachstum voran. Die Digitalisierungsprogramme der Regierung im Gesundheitswesen sind ermutigend. Die Sensibilisierung für die vorbeugende Gesundheitsüberwachung unterstützt die Nachfrage weiter. Die Integration der Telegesundheit verbessert auch die Überwachungsfunktionen.

Das Vorbeugungssegment wird voraussichtlich die schnellste CAGR von 8,8% von 2026 bis 2033 aufgrund des steigenden Fokus auf präventive Gesundheits- und Früherkrankungenerkennung registrieren. Die zunehmende Übernahme von Prädiktionsanalysen und AI-basierten Risikobewertungstools treibt Wachstum voran. Healthcare-Anbieter wechseln sich in Richtung proaktiver anstatt reaktiver Pflegemodelle. Die Kosten für die Gesundheitsversorgung sind ermutigende Präventionsstrategien. Tragbare Biosensoren ermöglichen eine frühzeitige Identifizierung von Gesundheitsrisiken. Das zunehmende Bewusstsein für lebensbedingte Krankheiten erhöht die Adoption. Die Ausweitung der Wellnessprogramme durch Gesundheitsorganisationen unterstützt das Wachstum. Regierungsinitiativen zur Förderung der präventiven Gesundheitsversorgung erhöhen die Nachfrage. Die Integration von Big Data Analytics verbessert die Genauigkeit der Krankheitsvorhersage. Die zunehmende Nutzung personalisierter Gesundheitslösungen beschleunigt das Wachstum. Die zunehmende Übernahme von Remote Screening-Tools erweitert den Zugriff.

- Durch die Funktion

Auf Basis der Funktion wird der Connected Care Market in Home Monitoring, Clinical Monitoring, Assisted Living und Telemedicine segmentiert. Das Segment Home Monitoring dominierte den Markt mit einem Anteil von 46,36% im Jahr 2025 aufgrund steigender Nachfrage nach hausbasierten Gesundheitslösungen und steigender alter Bevölkerung weltweit. Patienten bevorzugen aufgrund der Bequemlichkeit und Kosteneffizienz zunehmend die Heimüberwachung für das chronische Krankheitsmanagement. Tragbare Geräte und intelligente Gesundheitssensoren ermöglichen ein kontinuierliches Tracking von wichtigen Parametern. Healthcare-Anbieter reduzieren die Krankenhausbelastung durch hausbasierte Pflegemodelle. Steigende Prävalenz von Lebensstil-Erkrankungen erhöht die Nachfrage. Die Erhöhung der Gesundheitsausgaben ist eine ermutigende Umstellung auf hausbasierte Versorgung. Die Integration von IoT-Geräten verbessert die Überwachungsgenauigkeit. Die zunehmende Übernahme von Telegesundheitsplattformen unterstützt die Bereitstellung von Fernpflege. Regierungsinitiativen zur Förderung von alternierenden Politiken stärken die Nachfrage. Die Ausweitung der Dienstleistungen für das Gesundheitswesen im Haus beschleunigt das Wachstum. Das Bewusstsein für das Selbst-Gesundheitsmanagement zu stärken, unterstützt die Adoption weiter. KI-basierte Überwachungssysteme verbessern die Patientenergebnisse.

Das Segment Telemedicine wird von 2026 bis 2033 aufgrund der steigenden Nachfrage nach virtuellen Gesundheitsberatungen und digitalen medizinischen Dienstleistungen voraussichtlich am schnellsten CAGR von 9,5% beobachten. Der Mangel an Fachkräften im Bereich der Gesundheitsversorgung in ländlichen Gebieten führt zur Adoption. Die Steigerung der Smartphonedurchdringung und der Internet-Konnektivität unterstützen die Expansion. Gesundheitsdienstleister bieten zunehmend virtuelle Konsultationen zur Verbesserung der Zugänglichkeit an. Die Integration von KI-gestützten Diagnosewerkzeugen verbessert die Servicequalität. Cloud-basierte Plattformen verbessern die Skalierbarkeit und erreichen. Die staatliche Unterstützung für die digitale Gesundheitsinfrastruktur erhöht das Wachstum. Die zunehmende Akzeptanz der virtuellen Versorgung bei Patienten beschleunigt die Adoption. Die Erweiterung der 5G-Netzwerke verbessert die Konnektivität und Zuverlässigkeit. Die steigende Nachfrage nach kostengünstiger Gesundheitsversorgung unterstützt das Wachstum. Die grenzüberschreitenden Telemedizindienste erweitern die globale Reichweite.

- Von der Zielgruppe

Auf Basis des Zielpublikums wird der Connected Care Market in Medizinproduktehersteller, Medical Device Suppliers, Government Research Laboratories, F&D Companies, Marketing Research & Consulting Service Provider und Medical Research Laboratories segmentiert. Das Segment Medical Device Manufacturers dominierte den Markt mit einem Anteil von 36,78% im Jahr 2025 aufgrund ihrer starken Rolle bei der Entwicklung von vernetzten Gesundheitsgeräten, tragbaren Sensoren und Fernüberwachungssystemen. Die zunehmende Investition in digitale Gesundheitstechnologien unterstützt das Segmentwachstum. Hersteller integrieren KI, IoT und Cloud Computing in Healthcare-Geräte. Die steigende Nachfrage nach intelligenten medizinischen Geräten erhöht die Akzeptanz. Starke FuE-Fähigkeiten ermöglichen Innovation in vernetzten Pflegelösungen. Partnerschaften mit Gesundheitsdienstleistern erweitern die Marktreichweite. Eine zunehmende chronische Krankheitslast treibt die Produktnachfrage an. Die staatliche Förderung für die Innovation von Medizinprodukten unterstützt das Wachstum. Die Erweiterung der Telekommunikationsinfrastruktur erhöht die Nutzung. Der wachsende Fokus auf präventive Gesundheitsversorgung verstärkt die Nachfrage. Die zunehmende Annahme personalisierter Medikamente verstärkt das Wachstum. Die zunehmende globale Digitalisierung der Gesundheitsversorgung beschleunigt die Expansion.

Das Segment F&D-Unternehmen wird erwartet, dass die schnellsten CAGR von 2026 bis 2033 aufgrund steigender Investitionen in die Gesundheitsinnovation und die digitale Transformation von 8,6% bis 2033 zu beobachten sind. Der zunehmende Fokus auf AI-getriebene Gesundheitsanalysen treibt Forschungsaktivitäten voran. Die Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsorganisationen erweitert sich. Die steigende Nachfrage nach vernetzten Pflegelösungen der nächsten Generation erhöht die FuE-Ausgaben. Staatliche Zuschüsse und Förderprogramme unterstützen Innovation. Der steigende Bedarf an fortschrittlichen prognostizierten Gesundheitssystemen ist die Übernahme. Die Ausweitung der klinischen Studien mit vernetzten Technologien erhöht die Nachfrage. Die Integration von Big Data und Machine Learning verbessert die Forschungseffizienz. Der zunehmende Fokus auf personalisierte Gesundheitslösungen beschleunigt die Entwicklung. Das Wachstum der digitalen Gesundheits-Startups unterstützt die Expansion weiter. Die Bewältigung globaler Herausforderungen im Gesundheitswesen treibt innovationsorientierte Forschung voran.

Verbundene Care Market Regionale Analyse

Nordamerika dominierte den Connected Care Market und entfiel auf den größten Umsatzanteil38,46% in 2025, unterstützt durch fortschrittliche digitale Gesundheitsinfrastruktur, hohe Akzeptanz von Telemedizin-Plattformen, starkes Eindringen von tragbaren Gesundheitsgeräten und günstige Rückerstattungsrahmen für Remote-Patientenüberwachung und virtuelle Pflegedienste. Die Region profitiert von der Präsenz führender Gesundheitstechnologieunternehmen, der weit verbreiteten Integration von AI-getriebenen Gesundheitsanalysen und der raschen Einführung von Cloud-basierten Gesundheitsökosystemen. Die zunehmende Prävalenz von chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen treibt die kontinuierliche Nachfrage nach vernetzten Gesundheitslösungen. Krankenhäuser und Gesundheitsdienstleister setzen zunehmend Remote-Patientenüberwachungssysteme ein, um die Rückübernahmequoten zu reduzieren und die Patientenergebnisse zu verbessern. Die steigende geriatrische Bevölkerung verstärkt die Nachfrage nach hausbasierten Gesundheitsdienstleistungen. Eine starke regulatorische Unterstützung für die digitale Gesundheit wird die Markterweiterung beschleunigen. Die zunehmenden Zulassungen der US-FDA für digitale Therapeutika und angeschlossene medizinische Geräte erhöhen die Innovation weiter. Die wachsende Investition in die Cybersicherheit im Gesundheitswesen verbessert die Systemsicherheit. Die Erweiterung der 5G-Konnektivität ermöglicht eine Echtzeit-Patientenüberwachung. Die zunehmende Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsdienstleistern verbessert die Ökosystemintegration. Die Ausgaben für die Gesundheitsversorgung unterstützen den groß angelegten Einsatz von vernetzten Pflegeplattformen. Die Region führt weiterhin in der innovationsgetriebenen Gesundheitstransformation.

US Connected Care Market Insight

Der US Connected Care-Markt ist ein starkes Wachstum durch die zunehmende Einführung von Tele-Gesundheitsplattformen, entfernten Patientenüberwachungssystemen und AI-fähigen Gesundheitslösungen. Das Land hat eine der höchsten Penetrationen von tragbaren Gesundheitsgeräten weltweit und unterstützt die kontinuierliche Gesundheitsverfolgung und das chronische Krankheitsmanagement. Die zunehmende Digitalisierung der Gesundheitsversorgung und die starke Präsenz von Unternehmen wie Teladoc Health und Amwell treiben Markterweiterung voran. Krankenhäuser integrieren zunehmend vernetzte Pflegelösungen zur Verbesserung der betrieblichen Effizienz und der Patientenergebnisse. Die steigende Belastung chronischer Krankheiten erhöht die Nachfrage nach langfristigen Überwachungslösungen. Eine starke Versicherungsdeckung für Telemedizindienste ist eine ermutigende Annahme. Der zunehmende Fokus auf die Senkung der Gesundheitskosten unterstützt die digitale Gesundheitstransformation. Advanced Data Analytics und AI-basierte Diagnostik verbessern die klinische Entscheidungsfindung. Die Erweiterung von Krankenhaus-zu-Haus-Programmen beschleunigt die Einführung von vernetzten Pflegesystemen. Die wachsenden Investitionen in die 5G-fähige Gesundheitsinfrastruktur erhöhen die Vernetzung. Regulatorische Unterstützung für digitale Gesundheitsinnovation verstärkt das Marktwachstum.

Europa Connected Care Market Insight

Der Europe Connected Care-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von einer starken staatlichen Unterstützung, fortschrittlichen Gesundheitssystemen und einer zunehmenden Einführung digitaler Gesundheitstechnologien angetrieben wird. Die Region erlebt den wachsenden Einsatz von Telemedizin-Plattformen, Fernüberwachungssystemen und AI-powered Healthcare-Analysen. Der zunehmende Fokus auf die Verringerung der Krankenhausbelastung und die Verbesserung der Patientenzugänglichkeit unterstützt das Marktwachstum. Starke regulatorische Rahmenbedingungen wie die DSGVO gewährleisten eine sichere Handhabung von Patientendaten und erhöhen das Vertrauen in digitale Gesundheitssysteme. Die zunehmende alternde Bevölkerung in Ländern wie Deutschland, Italien und Frankreich erhöht die Nachfrage nach hauseigenen Gesundheitsdienstleistungen. Gesundheitsdienstleister übernehmen zunehmend vernetzte Pflegelösungen, um die Effizienz zu verbessern und Kosten zu senken. Die Erweiterung der nationalen digitalen Gesundheitsprogramme beschleunigt die Adoption. Die Integration von tragbaren Geräten und IoT-basierten Gesundheitsüberwachungssystemen verbessert die Patientenergebnisse. Die zunehmende Zusammenarbeit zwischen Gesundheitseinrichtungen und Technologieanbietern verstärkt die Innovation. Die zunehmende Investition in die vorbeugende Gesundheitsversorgung treibt die Markterweiterung weiter voran.

U.K. Connected Care Market Insight

Der Markt für Connected Care erlebt durch die starke Einführung von NHS-gestützten digitalen Gesundheitsinitiativen und die zunehmende Nutzung von Telemedizin-Plattformen ein stetiges Wachstum. Die steigende Nachfrage nach virtuellen Konsultationen und die Remote-Patientenüberwachung treibt die Markterweiterung voran. Gesundheitsdienstleister nutzen zunehmend vernetzte Pflegesysteme, um die Effizienz zu verbessern und den Krankenhausdruck zu reduzieren. Die Integration von KI- und Vorhersageanalysen verbessert die Fähigkeiten des Patientenmanagements. Die zunehmende Annahme von tragbaren Gesundheitsgeräten unterstützt die kontinuierliche Überwachung. Der zunehmende Fokus auf die Altenpflege erhöht die Nachfrage nach hausbasierten Gesundheitslösungen. Regierungsinitiativen zur Förderung der digitalen Transformation von Gesundheitsdiensten beschleunigen die Annahme. Die Erweiterung der 5G- und Cloud-Infrastruktur verbessert die Systemkonnektivität. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Nachfrage nach langfristigen Überwachungslösungen. Healthcare-Startups tragen zur Innovation in digitalen Gesundheitsplattformen bei.

Deutschland Connected Care Market Insight

Der Deutschland Connected Care-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur und einer schnellen digitalen Transformation im medizinischen Bereich stetig. Die zunehmende Übernahme von Telekommunikationsplattformen und Fernüberwachungssystemen treibt das Marktwachstum voran. Krankenhäuser und Kliniken integrieren AI-basierte Diagnosen und angeschlossene medizinische Geräte, um die Effizienz zu verbessern. Eine starke staatliche Unterstützung für digitale Gesundheitsinitiativen beschleunigt die Adoption. Die steigende Alterung der Bevölkerung erhöht die Nachfrage nach privaten Gesundheitsdienstleistungen. Die Erweiterung der elektronischen Gesundheitsdatensysteme verbessert die Datenintegration. Der starke Fokus Deutschlands auf Datensicherheit und Compliance im Gesundheitswesen erhöht das Vertrauen in vernetzte Pflegesysteme. Die zunehmende Nutzung verschleißfähiger Geräte unterstützt die kontinuierliche Patientenüberwachung. Healthcare-Anbieter investieren in vorausschauende Analysen, um die Ergebnisse zu verbessern. Die zunehmende Zusammenarbeit zwischen medtech-Unternehmen und IT-Firmen verstärkt die Innovation.

Asien-Pazifik Connected Care Market Insight

Der Asia-Pacific Connected Care-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist und ein CAGR von9,1% von 2026 bis 2033, angetrieben durch schnelle Digitalisierung von Gesundheitssystemen und zunehmende staatliche Investitionen in die Telekommunikationsinfrastruktur. Die Erweiterung von Smartphone-Pension und Internet-Konnektivität unterstützen die weit verbreitete Einführung von mobilen Gesundheitslösungen. Die steigende Gesundheitsnachfrage aufgrund der großen Bevölkerungsbasis erhöht das Marktwachstum. Die zunehmende Prävalenz chronischer Krankheiten treibt die Einführung von Fernüberwachungssystemen voran. Regierungen in ganz China, Indien und Japan fördern digitale Gesundheitsinitiativen. Die zunehmende Einführung erschwinglicher Gesundheitstechnologien erweitert den Zugang in ländlichen Gebieten. Healthcare-Anbieter nutzen zunehmend AI-powered Diagnostik und Cloud-Plattformen. Die Ausweitung privater Gesundheitsinvestitionen beschleunigt die Innovation. Die Sensibilisierung für präventive Gesundheitsversorgung unterstützt die Marktakzeptanz. Die zunehmende Nutzung von verschleißfähigen Geräten verbessert die Gesundheitsüberwachung in Echtzeit.

Japan Connected Care Market Insight

Der Japan Connected Care-Markt zeigt durch eine fortschrittliche Gesundheitsinfrastruktur und einen starken Schwerpunkt auf der Altenpflege ein konsequentes Wachstum. Die zunehmende Übernahme von Robotik, KI und IoT im Gesundheitswesen treibt die digitale Transformation voran. Krankenhäuser integrieren Fernüberwachungssysteme, um alternde Bevölkerungsanforderungen zu bewältigen. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Nachfrage nach kontinuierlichen Pflegelösungen. Regierungsinitiativen zur Förderung intelligenter Gesundheitssysteme unterstützen die Adoption. Starke Präsenz von Medizintechnik-Unternehmen fördert Innovation. Die zunehmende Nutzung von tragbaren Gesundheitsgeräten verbessert die Patientenüberwachung. Die Ausweitung der Telemedizindienste verbessert die Zugänglichkeit im Gesundheitswesen. Die Integration von KI-basierten Diagnosen verbessert die klinischen Ergebnisse. Der Fokus Japans auf die Präzisionsversorgung verstärkt das Marktwachstum.

China Connected Care Market Insight

Der China Connected Care-Markt wächst aufgrund groß angelegter digitaler Gesundheitstransformation und staatlicher Unterstützung für Telemedizin-Erweiterung. Die zunehmende Smartphonedurchdringung und Internet-Konnektivität führen zur Übernahme mobiler Gesundheitsplattformen. Die steigende Belastung chronischer Krankheiten erhöht die Nachfrage nach Fernüberwachungssystemen. Regierungsinitiativen wie „Gesundheit China 2030“ beschleunigen die Digitalisierung der Gesundheitsversorgung. Krankenhäuser übernehmen zunehmend AI-basierte Diagnose-Tools und Cloud Healthcare-Systeme. Die Erweiterung der 5G-Netzwerke ermöglicht eine Echtzeit-Gesundheitsüberwachung. Die wachsende Investition in die Gesundheitsinfrastruktur unterstützt die Markterweiterung. Die zunehmende Annahme von tragbaren Gesundheitsgeräten verbessert die vorbeugende Pflege. Die zunehmende Präsenz von inländischen Gesundheitstechnologieunternehmen verstärkt die Innovation. Die Erweiterung der Programme für den Zugang zur ländlichen Gesundheitsversorgung treibt das Wachstum weiter voran.

Verbundener Care-Marktanteil

Die Connected Care-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Teladoc Health (USA)

- Amwell (USA)

- Cerner Corporation (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- GE HealthCare (USA)

- Medtronic (Irland/USA)

- Abbott Laboratories (USA)

- ResMed (USA/Australien)

- AliveCor (USA)

- Dexcom (USA)

- Omron Healthcare (Japan)

- Allskripte (US)

- Epic Systems Corporation (USA)

- IBM Watson Health (USA)

- Honeywell Life Sciences (USA)

- Veradigm (USA)

- Masimo (USA)

- iRhythm Technologies (USA)

- BioTelemetrie (US)

- Siilo (Niederlande)

- Dotolib (Frankreich)

- Babylon Gesundheit (U.K.)

- Practo (Indien)

- Tricog Health (Indien)

- Tata 1mg (Indien)

- Ping ein guter Arzt (China)

- WeDoctor (China)

- HealthTap (USA)

- Zocdoc (USA)

Neueste Entwicklungen im Connected Care Market

- Im März 2021 kündigte Teladoc Health die Erweiterung seiner Remote Patient Monitoring (RPM) und der chronischen Pflegeplattform nach der Integration von Livongo Health an. Die kombinierte Plattform ermöglichte ein groß angelegtes AI-getriebenes Gesundheits-Tracking für Diabetes-, Bluthochdruck- und Herzerkrankungenpatienten. Diese Entwicklung verstärkte die Position von Teladoc als weltweit führender Anbieter in der vernetzten Betreuung durch die Integration von verhaltensanalytischen Analysen mit der physiologischen Echtzeitüberwachung, die Verbesserung langfristiger chronischer Krankheitsmanagementergebnisse

- Im Februar 2022 startete Philips Erweiterungen seiner digitalen Gesundheitsplattform HealthSuite, um die Fernüberwachung von Patienten und Krankenhaus-zu-Haus-Fähigkeiten zu erweitern. Die aktualisierte Plattform ermöglicht es Gesundheitsdienstleistern, verschleißfähige Geräte, Krankenhaussysteme und Cloud-basierte Analysen für die kontinuierliche Patientenüberwachung zu integrieren. Diese Initiative spiegelte den zunehmenden Wandel in Richtung hybrider Pflegemodelle wider, die In-hospital- und In-home-Behandlungswege kombinieren

- Im April 2023 erweiterte Apple sein vernetztes Gesundheits-Ökosystem durch die Einführung fortschrittlicher Gesundheits-Tracking-Funktionen durch seine Apple Watch und Health App-Ökosystem-Upgrades. Das Update verbessert die Echtzeit-Überwachung von Herzfrequenzunregelmäßigkeiten, Sauerstoffsättigung und Mobilitätsmetriken und ermöglicht eine bessere Integration mit Gesundheitsdienstleistern durch HealthKit APIs. Diese Entwicklung verstärkte die Rolle von Apple bei der verbraucherorientierten vernetzten Gesundheitsüberwachung weltweit

- Im Januar 2024 kündigte Teladoc Health den Erwerb von Remote Monitoring-Plattform-Anbieter HealthSnap an, um sein chronisches Pflegemanagement und virtuelle Pflegefähigkeiten zu stärken. Die Akquisition verbesserte Teladocs Fähigkeit, integrierte vernetzte Pflegedienste zu liefern, die RPM, AI-basierte Analytik und virtuelle Beratungen kombinieren. Diese Bewegung spiegelte sich in der zunehmenden Konsolidierung im digitalen Gesundheits- und Pflegeökosystem wider

- Im März 2024 erweiterte Koninklijke Philips N.V. seine entfernten Patientenüberwachungslösungen in den USA mit Upgrades auf seine HealthSuite-Plattform für AI-fähige klinische Entscheidungsunterstützung. Das erweiterte System erlaubte Krankenhäusern, hochrisikobehaftete Patienten mit Echtzeit-Datenströmen und vorausschauenden Analysen fernzubeobachten, Krankenhauseinnahmen zu reduzieren und die Pflegeeffizienz zu verbessern. Diese Entwicklung verstärkte die Leitung von Philips im Krankenhaus-zu-Haus-verbundenenen Pflegelösungen

- Im Juli 2025 erweiterte die Masimo Corporation ihr tragbares Biosensor-Portfolio zur kontinuierlichen Patientenüberwachung über Krankenhaus- und Heimpflege-Einstellungen. Die aufgerüsteten Geräte ermöglichten eine Echtzeit-Tracking von Sauerstoffsättigung, Atmungsrate und Herzparametern mit verbesserter drahtloser Konnektivität. Diese Innovation unterstützte die wachsende Nachfrage nach skalierbaren Fernüberwachungssystemen im akuten und chronischen Pflegemanagement weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR VERNETZTE PFLEGE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGROßE FÜR VERNETZTE PFLEGE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR VERNETZTE PFLEGE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 BRANCHENEINBLICKE

6 REGULATORISCHES SZENARIO

7 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH TYP

7.1 ÜBERSICHT

7.2 M-HEALTH-DIENSTE

7.2.1 MOBILE HEALTH APPS UND CONTENT-LÖSUNGEN

7.2.1.1. SOFTWARE

7.2.1.2. BIG DATA

7.2.2 NETZWERK UND DIENSTE/ MOBILFUNKBETREIBER

7.2.3 GESUNDHEITSDIENSTLEISTER UND PHARMAZEUTIKA

7.2.3.1. GESUNDHEITSDIENSTLEISTER

7.2.3.2. PHARMAZEUTIKA

7.3 M-HEALTH-GERÄTE

7.3.1 MEDIZINPRODUKTE

7.3.1.1. SMBG

7.3.1.2. BLUTDRUCKMESSGERÄT

7.3.1.3. HERZMONITOREN

7.3.1.4. PULSOXIMETER

7.3.1.5. ANDERE MEDIZINPRODUKTE

7.3.2 TRAGBARE GERÄTE

7.3.2.1. HANDGETRAGENE PRODUKTE

7.3.2.2. SMARTWATCH

7.3.2.3. Handgelenksbekleidung

7.3.2.4. AM KOPF GETRAGENE PRODUKTE

7.3.2.5. AR/VR HMD/HUD

7.3.2.6. SONSTIGES

7.3.2.7. AM KÖRPER GETRAGENE PRODUKTE

7.3.2.8. INTELLIGENTE TEXTILIEN

7.3.2.9. Tragbares Pflaster

7.3.2.10. SONSTIGES

7.3.3 VERNETZTE ARZNEIMITTELVERABREICHUNGSSYSTEME

7.3.3.1. AUTOINJEKTOREN

7.3.3.2. INHALATOREN

7.4 E-REZEPT

8 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH ANWENDUNG

8.1 ÜBERSICHT

8.2 ÜBERWACHUNGSANWENDUNGEN

8.3 DIAGNOSE UND BEHANDLUNG

8.4 BILDUNG UND BEWUSSTSEIN

8.5 GESUNDHEITSMANAGEMENT

8.6 WELLNESS UND PRÄVENTION

8.7 SONSTIGES

9 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH FUNKTION

9.1 ÜBERSICHT

9.2 Heimüberwachung

9.3 KLINISCHE ÜBERWACHUNG

9.4 BETREUTES WOHNEN

9.5 TELEMEDIZIN

10 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH ZIELGRUPPE

10.1 ÜBERSICHT

10.2 Hersteller von Medizinprodukten

10.3 Lieferant von Medizinprodukten

10.4 Staatliches Forschungslabor

10.5 FORSCHUNGS- UND ENTWICKLUNGSUNTERNEHMEN (F&E)

10.6 Anbieter von Marktforschungs- und Beratungsdienstleistungen

10.7 MEDIZINISCHE FORSCHUNGSLABORATORIEN

11 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH VERTRIEBSKANAL

11.1 ÜBERBLICK

11.2 DIREKTE AUSSCHREIBUNGEN

11.3 Vertrieb durch Dritte

11.4 SONSTIGES

12 GLOBALER CONNECTED CARE-MARKT, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR VERNETZTE PFLEGE, NACH GEOGRAFIE

GLOBALER MARKT FÜR VERNETZTE PFLEGE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 FRANKREICH

13.2.3 Vereinigtes Königreich

13.2.4 ITALIEN

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 TÜRKEI

13.2.8 BELGIEN

13.2.9 UNGARN

13.2.10 NIEDERLANDE

13.2.11 SCHWEIZ

13.2.12 LITAUEN

13.2.13 ÖSTERREICH

13.2.14 IRLAND

13.2.15 NORWEGEN

13.2.16 POLEN

13.2.17 RESTLICHES EUROPA

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 SINGAPUR

13.3.7 THAILAND

13.3.8 MALAYSIA

13.3.9 INDONESIEN

13.3.10 PHILIPPINEN

13.3.11 VIETNAM

13.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 BRASILIEN

13.4.2 ARGENTINIEN

13.4.3 PERU

13.4.4 RESTLICHES SÜDAMERIKA

13.5 NAHER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 SAUDI-ARABIEN

13.5.3 VAE

13.5.4 ÄGYPTEN

13.5.5 ISRAEL

13.5.6 KUWAIT

13.6 RESTLICHER NAHER OSTEN UND AFRIKA

13.7 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

14 GLOBALER MARKT FÜR VERNETZTE PFLEGE, SWOT- UND DBMR-ANALYSE

15 GLOBALER MARKT FÜR VERNETZTE PFLEGE, FIRMENPROFIL

15.1 AGAMATRIX

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 GENERAL ELECTRIC COMPANY

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 AIRSTRIP TECHNOLOGIES, INC.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 ALIVECOR, INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 ALLSCRIPTS HEALTHCARE LLC

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 APPLE, INC.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 JÜNGSTE ENTWICKLUNGEN

15.7 BOSTON SCIENTIFIC CORPORATION

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 Umsatzanalyse

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 JÜNGSTE ENTWICKLUNGEN

15.8 CERNER CORPORATION

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 JÜNGSTE ENTWICKLUNGEN

15.9 HONEYWELL INTERNATIONAL, INC.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 JÜNGSTE ENTWICKLUNGEN

15.1 MEDTRONIC

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 Umsatzanalyse

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 JÜNGSTE ENTWICKLUNGEN

15.11 MICROSOFT

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 NEUESTE ENTWICKLUNGEN

15.12 PERSISTENTE SYSTEME

15.12.1 FIRMENÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 NEUESTE ENTWICKLUNGEN

15.13 KONINKLIJKE PHILIPS NV

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 NEUESTE ENTWICKLUNGEN

15.14 QUALCOMM TECHNOLOGIES, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 JÜNGSTE ENTWICKLUNGEN

15.15 VIVIFY HEALTH, INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 NEUESTE ENTWICKLUNGEN

15.16 IBM CORPORATION

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 NEUESTE ENTWICKLUNGEN

15.17 SAP SE

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 NEUESTE ENTWICKLUNGEN

15.18 ORACLE

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 NEUESTE ENTWICKLUNGEN

15.19 ACCENTURE

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 JÜNGSTE ENTWICKLUNGEN

15.2 ATHENAHEALTH, INC.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 JÜNGSTE ENTWICKLUNGEN

15.21 SANOFI

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 UMSATZANALYSE

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 JÜNGSTE ENTWICKLUNGEN

15.22 ABBOTT

15.22.1 UNTERNEHMENSÜBERSICHT

15.22.2 Umsatzanalyse

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 JÜNGSTE ENTWICKLUNGEN

15.23 WIPRO LIMITED

15.23.1 UNTERNEHMENSÜBERSICHT

15.23.2 UMSATZANALYSE

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 NEUESTE ENTWICKLUNGEN

15.24 INFOSYS LIMITED

15.24.1 UNTERNEHMENSÜBERSICHT

15.24.2 Umsatzanalyse

15.24.3 GEOGRAFISCHE PRÄSENZ

15.24.4 PRODUKTPORTFOLIO

15.24.5 JÜNGSTE ENTWICKLUNGEN

15.25 TATA CONSULTANCY SERVICES LIMITED

15.25.1 UNTERNEHMENSÜBERSICHT

15.25.2 Umsatzanalyse

15.25.3 GEOGRAFISCHE PRÄSENZ

15.25.4 PRODUKTPORTFOLIO

15.25.5 NEUESTE ENTWICKLUNGEN

15.26 COGNIZANT

15.26.1 UNTERNEHMENSÜBERSICHT

15.26.2 Umsatzanalyse

15.26.3 GEOGRAFISCHE PRÄSENZ

15.26.4 PRODUKTPORTFOLIO

15.26.5 NEUESTE ENTWICKLUNGEN

15.27 EPIC SYSTEMS CORPORATION

15.27.1 UNTERNEHMENSÜBERSICHT

15.27.2 Umsatzanalyse

15.27.3 GEOGRAFISCHE PRÄSENZ

15.27.4 PRODUKTPORTFOLIO

15.27.5 NEUESTE ENTWICKLUNGEN

15.28 L&T TECHNOLOGY SERVICES LIMITED

15.28.1 UNTERNEHMENSÜBERSICHT

15.28.2 UMSATZANALYSE

15.28.3 GEOGRAFISCHE PRÄSENZ

15.28.4 PRODUKTPORTFOLIO

15.28.5 NEUESTE ENTWICKLUNGEN

15.29 VIGO CONNECTED CARE INDIA PVT.LTD

15.29.1 UNTERNEHMENSÜBERSICHT

15.29.2 UMSATZANALYSE

15.29.3 GEOGRAFISCHE PRÄSENZ

15.29.4 PRODUKTPORTFOLIO

15.29.5 NEUESTE ENTWICKLUNGEN

15.3 CISCO

15.30.1 UNTERNEHMENSÜBERSICHT

15.30.2 UMSATZANALYSE

15.30.3 GEOGRAFISCHE PRÄSENZ

15.30.4 PRODUKTPORTFOLIO

15.30.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

16 VERWANDTE BERICHTE

17 SCHLUSSFOLGERUNG

18 FRAGEBOGEN

19 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.