Global Constipation Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.62 Billion

USD

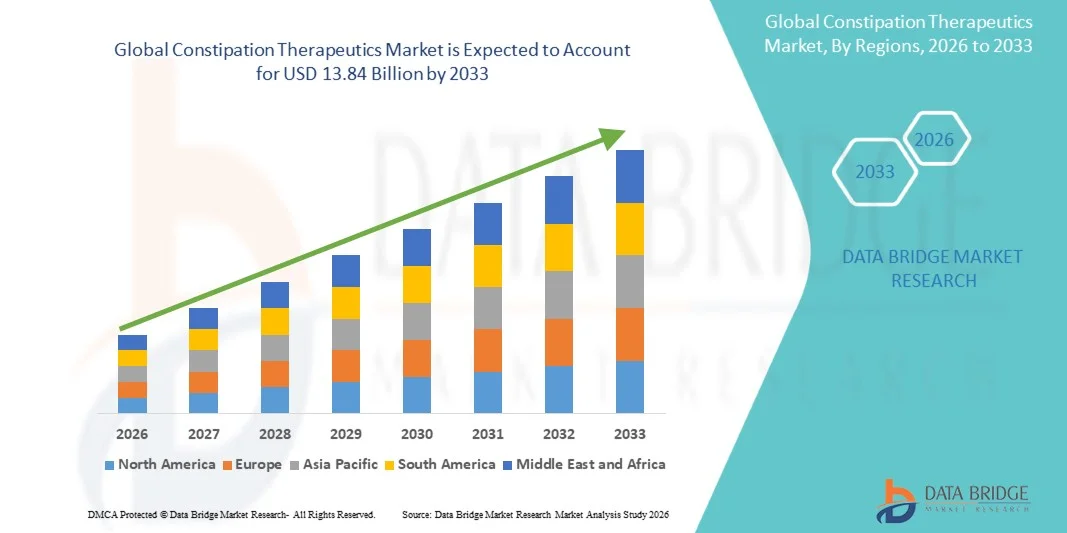

13.84 Billion

2025

2033

USD

8.62 Billion

USD

13.84 Billion

2025

2033

| 2026 –2033 | |

| USD 8.62 Billion | |

| USD 13.84 Billion | |

| % | |

|

Global Constipation Therapeutics Market, By Therapeutic Type (Laxatives, Chloride Channel Activators, Peripherally Acting Mu-Opioid Receptor Antagonists (PAMORAs), Guanylate Cyclase-C (GCip-C) Agonists, and Other Therapeutics), Disease Type (Chronic Idiopathic Constipation (CIC), Irritable Boomic Industrietrends und Prognosen bis 2033

Beratung Therapeutics Marktübersicht

Wie bei Data Bridge Market Research Analyse Der Markt für Verstopfungstherapeutika wurde auf8,62 Milliarden USD in 2025und wird zu erreichen13,84 Milliarden USD bis 2033, in einemCAGR von 6,10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Prävalenz von gastrointestinalen Störungen, eine schnell alternde Bevölkerung, steigendes Bewusstsein für die Verdauungsgesundheit und anhaltende pharmazeutische Innovation in gezielten Verstopfungstherapien verursacht wird.

Die zunehmende Belastung der chronischen idiopathischen Verstopfung (CIC), des irritierbaren Darmsyndroms mit Verstopfung (IBS-C) und der opioidinduzierten Verstopfung (OIC), verbunden mit zunehmender Annahme fortschrittlicher Therapien wie Guanylat-C-Agonisten, Chloridkanalaktivatoren und 5-HT4-Rezeptor-Agonisten, beschleunigt die Markterweiterung. Darüber hinaus unterstützen verbesserte Diagnoseraten, erweiterter Zugang zu verschreibungspflichtigen und überzähligen Therapien sowie die Entwicklung neuer gastrointestinaler Motilitätsmittel die anhaltende Nachfrage nach Verstopfungstherapeutika weltweit

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.62 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13.84 Milliarden

- Prognose CAGR (2026–2033): 6,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Verstopfungs-Therapiemarkt mit einem Umsatzanteil von 37,0% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diagnoseraten, günstige Rückerstattungssysteme und starke Einführung von verschreibungspflichtigen gastrointestinalen Therapien.

- Das Segment Laxatives führte den Markt mit einem Anteil von 44,3% im Jahr 2025, angetrieben durch die weit verbreitete First-line-Nutzung, breite über-the-counter-Verfügbarkeit, und starke Arzt Vertrautheit über medizinische Einstellungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 8,7% in der Vorausschätzungsperiode zu erweitern, die durch steigende Gesundheitsausgaben, zunehmendes Bewusstsein für gastrointestinale Erkrankungen, Verbesserung des Zugangs zur Behandlung und eine wachsende ältere Bevölkerung gefördert wird

- Guanylate cyclase-C (GC-C) Agonisten sind die am schnellsten wachsende therapeutische Art, projiziert, um eine CAGR von 9,5% zu registrieren, was den Anstieg der Einführung gezielter Rezepttherapien für chronische Verstopfungsstörungen widerspiegelt.

- Das chronische idiopathische Verstopfungssegment (CIC) dominierte die Krankheitstypkategorie mit einem Umsatzanteil von 51,7% im Jahr 2025, der durch seine hohe Prävalenz und zunehmende Diagnose bei erwachsenen und älteren Bevölkerungsgruppen weltweit geführt wird.

- Überzählige Drogen entfielen auf 58,4% des Marktes, bevorzugt durch die einfache Zugänglichkeit, niedrigere Behandlungskosten und starke Verbraucherpräferenz für Selbstmanagement-Ansätze.

- Das verschreibungspflichtige Medikamentensegment ist die am schnellsten wachsende verschreibungspflichtige Kategorie, mit einem CAGR von 9,2%, angetrieben durch die zunehmende Diagnose von chronischen Verstopfungsstörungen und die Ausweitung der Anwendung gezielter Therapien.

Report Scope und Constipeutics Marktsegmentierung

|

Attribute |

Beratung Therapie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Eisen und Stahl(US) ·AbbVie Inc.(US) ·Takeda Pharmaceutical Company Limited(Japan) ·Astellas Pharma Inc(Japan) ·Bausch Health Companies(Kanada) · Sanofi (Frankreich) · Bayer AG (Deutschland) · Pfizer Inc. (USA) · Johnson & Johnson Services Inc. (USA) · AstraZeneca (USA) · GSK plc (USA) · Sebela Pharmaceuticals. (USA) · Ardelyx, Inc. (USA) · Vibrant, LTD. (Israel) · Cosmo Pharmaceuticals N.V. (Irland) · Ferring Pharmaceuticals (Schweiz) · Roivant Sciences Ltd. (U.K.) · Janssen Pharmaceuticals, Inc. (USA) · EA Pharma Co., Ltd. (Japan) · Sucampo Pharmaceuticals, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der medikamentösen mechanischen Stimulationstherapien, einschließlich FDA-geklärter vibrierender Kapselsysteme · Entwicklung von Präzisionstherapeutiken, einschließlich GC-C-Agonisten, 5-HT4-Rezeptor-Agonisten und Mikrobiom-erzeugten Therapien · zunehmende Einführung digitaler Therapeutika und Darm-Hirn Neurostimulationstechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Beratung Therapeutics Markttrends

Trend: Erhöhung der Adoption von gezielten und neuartigen Therapien für die chronische Aufnahme

Healthcare-Anbieter nehmen zunehmend gezielte Rezepttherapien für das chronische Verstopfungsmanagement an, die sich über konventionelle Laxative in Richtung Behandlungen bewegen, die spezifische Magen-Darm-Motilität und Sekretionswege ansprechen. Guanylate Cyclase-C (GC-C) Agonisten, Chloridkanalaktivatoren und selektive 5-Hydroxytryptaminrezeptoren 4 (5-HT4) Agonisten gewinnen aufgrund ihrer Fähigkeit, Darmbewegungsfrequenz und Symptomkontrolle bei Patienten mit chronischer idiopathischer Verstopfung und reizbarem Darmsyndrom mit Verstopfung zu verbessern. Gleichzeitig erweitert Innovation in der nicht-pharmakologischen Behandlungsmodalitäten und mikrobiom-fokussierte Ansätze die therapeutische Landschaft und bietet neue Möglichkeiten für Patienten, die eine unzureichende Erleichterung von traditionellen Therapien erleben. So empfahl die American Gastroenterological Association (AGA) und das American College of Gastroenterology (ACG) im Mai 2023 gemeinsam Linaclotid, Plecanatid, Prucaloprid und Lubiprostone für Erwachsene mit chronischer idiopathischer Konstipation, die nicht ausreichend auf Über-Therapien reagieren und den zunehmenden Wandel zu gezielten Rezepttherapien hervorheben.

Dieser Trend wird voraussichtlich den Übergang von symptombasiertem Management zu mechanikgetriebenen Behandlungsansätzen beschleunigen, verbesserte klinische Ergebnisse unterstützen, das Vertrauen der Ärzte in fortgeschrittene Therapien erhöhen und die Innovation auf dem gesamten Markt der Verstopfungstherapien fortführen.

Beratung Therapeutics Marktdynamik

Key Market Driver: Rising Prevalence of Chronic Idiopathic Constipation and Aging Population

Die zunehmende Prävalenz der chronischen idiopathischen Verstopfung, des irritierbaren Darmsyndroms mit Verstopfung und der opioidinduzierten Verstopfung hat erhebliche Nachfrage nach fortgeschrittenen Verstopfungstherapeutika geschaffen. Ältere Erwachsene sind besonders betroffen durch altersbedingte Abnahmen der Magen-Darm-Motilität, mehrfache chronische Bedingungen und umfangreiche Medikamentenverwendung. Wachsendes Bewusstsein für die Verdauungsgesundheit, verbesserte Diagnoseraten und eine größere Verfügbarkeit von verschreibungspflichtigen Behandlungsoptionen unterstützen die Expansion des Verstopfungstherapeutikmarktes. Gesundheitsorganisationen betonen zunehmend evidenzbasierte Managementstrategien, um die bedeutende klinische und wirtschaftliche Belastung im Zusammenhang mit chronischer Verstopfung zu bewältigen. So veröffentlichte die American Gastroenterological Association im Juni 2024 aktualisierte epidemiologische Befunde, die darauf hindeuten, dass die chronische Verstopfung eine der häufigsten gastrointestinalen Störungen weltweit, insbesondere bei älteren Bevölkerungen, bleibt und die Nachfrage nach effektiven langfristigen therapeutischen Lösungen verstärkt.

Das anhaltende Wachstum der alternden Bevölkerung, verbunden mit zunehmender Anerkennung der chronischen Verstopfung als ein bedeutendes Gesundheitsproblem, wird erwartet, dass die Nachfrage nach innovativen und effektiven Behandlungsoptionen erhalten bleibt und damit eine langfristige Expansion des Konsum-Therapiemarktes vorangetrieben wird.

Key Restraint/Challenge: Persistent Unmet Need and Inadequat Symptom Control

Eine große Herausforderung im Verstopfungstherapeutikmarkt ist die Beharrlichkeit der ungeeigneten klinischen Bedürfnisse trotz der Verfügbarkeit mehrerer Behandlungsoptionen. Viele Patienten erleben weiterhin unzureichende Symptomrelief, wiederkehrende Verstopfungssequenzen, Bauchbeschwerden, Blähungen und behandlungsbedingte Nebenwirkungen. Langfristiges Krankheitsmanagement erfordert oft Behandlungs Eskalation, Wechsel zwischen Therapien oder Kombinationsansätzen, die Herausforderungen für die Patientenhaftung und die Gesamtbehandlungszufriedenheit. Diese Einschränkungen unterstreichen die Notwendigkeit für effektivere und dauerhafte therapeutische Lösungen. Zum Beispiel kam die AGA-ACG Clinical Practice Guideline on Chronic Idiopathic Constipation im September 2023 zu dem Schluss, dass mehrere verschreibungspflichtige Therapien nur bedingte Empfehlungen auf Basis von niedrig- oder mittel- oder mittel-Zertifizierungsnachweisen erhielten, was die anhaltenden Einschränkungen der Behandlungseffizienz und die Notwendigkeit besserer langfristiger Therapieoptionen für Patienten mit chronischer Verstopfung hervorhob.

Diese Herausforderung wird erwartet, dass weiterhin Investitionen in die gastrointestinale Forschung, Therapeutika der nächsten Generation und personalisierte Behandlungsansätze zur Verbesserung der Wirksamkeit, Toleranz und langfristigen Patientenergebnisse gefördert werden. Die Bewältigung dieser unvollkommenen Bedürfnisse wird für die Verbesserung der Behandlungszufriedenheit und die Unterstützung eines nachhaltigen Wachstums auf dem Markt für Verstopfungstherapeutika entscheidend bleiben.

Key Market Opportunity: Integration von KI- und Autonomen Fahrzeugvalidierungsplattformen

Die Entwicklung von drogenfreien therapeutischen Technologien und Präzisionsgastrointestinalen Behandlungen stellt eine bedeutende Marktchance dar. Emerging-Ansätze wie vibrierende Kapselsysteme, mikrobiom-targetierte Therapien und gastrointestinale Motilitätsmittel der nächsten Generation werden entwickelt, um Patienten zu adressieren, die nicht ausreichend auf konventionelle Laxative oder bestehende verschreibungspflichtige Medikamente reagieren. Die weitere Investition in die Darm-Mikrobiome-Forschung, die personalisierte Medizin und innovative gerätebasierte Behandlungen schafft neue Wege für das Marktwachstum und erweitert die therapeutischen Entscheidungen für das chronische Verstopfungsmanagement. Zum Beispiel hat die US Food and Drug Administration (FDA) im August 2022 dem Vibrant System die erste verschreibungspflichtige vibrierende Kapsel für Erwachsene mit chronischer idiopathischer Verstopfung, eine neue Kategorie für nicht-drug-Behandlungen und demonstriert das kommerzielle Potenzial innovativer gastrointestinaler therapeutischer Technologien.

Diese Gelegenheit wird erwartet, die Diversifizierung der Behandlungsoptionen über traditionelle pharmakologische Therapien hinaus zu beschleunigen, die Innovation in der gastrointestinalen Pflege zu fördern und die Ergebnisse für Patienten mit schwer zu behandelnden Verstopfungen zu verbessern.

Beratung Therapeutics Markt Scope

Der Verstopfungs-Therapiemarkt wird auf der Grundlage von therapeutischen Typ, Krankheitstyp, verschreibungspflichtige Art und Verteilungskanal segmentiert.

- Durch die Therapie

Auf der Grundlage der therapeutischen Art wird der Verstopfungs-Therapiemarkt zu Laxativen, Chloridkanalaktivatoren, peripher wirkenden Mu-Opioid-Rezeptorantagonisten (PAMORAs), Guanylatcyclase-C (GC-C) Agonisten und anderen Therapeutika segmentiert. Das Segment Laxatives dominierte den Markt mit einem geschätzten Anteil von 44,3% im Jahr 2025, aufgrund der weit verbreiteten First-line-Nutzung, der breiten Verfügbarkeit von Over-the-counter und einer starken Arztpraxis im Gesundheitswesen. Diese Therapien bleiben die standardmäßige Erstbehandlung für gelegentliche und chronische Verstopfung aufgrund ihrer etablierten Wirksamkeit und Erschwinglichkeit. Das Segment profitiert von einem vielfältigen Produktportfolio, darunter sperrende, osmotische, stimulierende und stoolweichende Mittel. Umfangreiche Einzelhandels-Apothekendurchdringung und starkes Verbraucherbewusstsein unterstützen weiterhin die Nachfrage. Die generische Verfügbarkeit verbessert die Zugänglichkeit in den entwickelten und aufstrebenden Märkten weiter. Konsistente Empfehlungen in der klinischen Praxis und Selbstmedikationstrends verstärken die weltweit führende Position des Segments. Die AGA- und ACG-Leitlinie empfehlen weiterhin Polyethylenglykol- und Stimulanzien-Laxative als evidenzbasierte Erstlinienbehandlungen für chronische idiopathische Verstopfung.

Das Segment Guanylate cyclase-C (GC-C) Agonisten wird prognostiziert, um das schnellste Wachstum bei einem CAGR von 9,5 % während der Prognosezeit zu registrieren, die durch die zunehmende Einführung gezielter Rezepttherapien für chronische Verstopfungsstörungen ausgelöst wird. Diese Therapien verbessern die Darmflüssigkeitsssekretion und beschleunigen den Darmdurchgang durch einen klar definierten Wirkmechanismus. Die zunehmende Arztpräferenz für evidenzbasierte Rezeptbehandlungen unterstützt eine verstärkte Auslastung. Die Ausweitung der klinischen Leitlinien für Linaclotid und Plecanatid verstärken die Marktakzeptanz. Die steigenden Diagnoseraten der chronischen idiopathischen Verstopfung und des irritierbaren Darmsyndroms mit Verstopfung verursachen eine anhaltende Nachfrage. Die Fortsetzung der Investitionen in Gastrointestinale Drogeninnovation wird voraussichtlich das Segmentwachstum in den kommenden Jahren weiter beschleunigen.

- Typ der Erkrankung

Auf Basis des Krankheitstyps wird der Verstopfungstherapeutikmarkt in chronische idiopathische Verstopfung (CIC), reizbares Darmsyndrom mit Verstopfung (IBS-C) und opioidinduzierte Verstopfung (OIC) segmentiert. Das chronische idiopathische Verstopfungssegment (CIC) dominierte den Markt mit einem geschätzten Anteil von 51,7% im Jahr 2025, der durch seine hohe Prävalenz und zunehmende Diagnostik bei erwachsenen und älteren Menschen weltweit angetrieben wird. CIC bleibt eine der am häufigsten auftretenden funktionellen gastrointestinalen Störungen, die einen langfristigen therapeutischen Eingriff erfordern. Das Segment profitiert von der Verfügbarkeit von sowohl über-the-counter als auch erweiterte Rezeptbehandlungsoptionen. Die zunehmende Sensibilisierung der Gesundheitsexperten verbessert die Erkennung und das Management von Krankheiten. Die aktualisierten Behandlungsrichtlinien haben die therapeutischen Möglichkeiten für Patienten mit anhaltenden Symptomen erweitert. Die chronische und wiederkehrende Beschaffenheit des Zustandes erzeugt weiterhin eine anhaltende Nachfrage nach Verstopfungstherapeutika weltweit. Die AGA und ACG veröffentlichten umfassende Behandlungsempfehlungen, die sich speziell auf das Management der chronischen idiopathischen Verstopfung bei Erwachsenen beziehen.

Das opioidinduzierte Verstopfungssegment (OIC) wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,9 % während des Prognosezeitraums beobachtet wird, der durch eine zunehmende Opioidauslastung bei chronischem Schmerz und Krebserkrankungen verursacht wird. OIC ist eine der häufigsten und anhaltenden Nebenwirkungen, die mit einer langfristigen Opioidtherapie verbunden sind. Die Sensibilisierung der Kliniker in Bezug auf die Auswirkungen auf die Lebensqualität unterstützt die frühere Diagnose und Intervention. Die Verfügbarkeit gezielter Therapien wie PAMORAs verbessert die Behandlungsergebnisse für betroffene Patienten. Die zunehmende palliative Pflegeauslastung und die zunehmende Krebsprävalenz unterstützen die Segmenterweiterung. Eine verbesserte Erkennung von OIC als ausgeprägter klinischer Zustand wird erwartet, dass das anhaltende Marktwachstum vorangetrieben wird. Relistor (Methylnaltrexone), ein speziell für die opioidinduzierte Verstopfung angedeutetes PAMORA, unterstützt weiterhin den wachsenden Fokus auf gezieltes OIC-Management.

- Nach der Rezeptur

Auf der Grundlage der verschreibungspflichtigen Art wird der Verstopfungs-Therapiemarkt in verschreibungspflichtige Medikamente und überzählige Medikamente segmentiert. Das überzählige Drogensegment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 58,4%, was durch einfache Zugänglichkeit, geringere Behandlungskosten und starke Verbraucherpräferenz für Selbstmanagement-Ansätze bedingt ist. Produkte wie Polyethylenglykol, Stimulanzien-Laxative und Stuhlweichmacher bleiben als erste Behandlungsoptionen weit verbreitet. Das Segment profitiert von einem breiten Einzelhandels-Vertrieb und einer starken Markenerkennung bei den Verbrauchern. Viele Patienten suchen nicht-Beschreibungs-Therapien, bevor sie medizinische Fachkräfte für chronische Symptome beraten. Die etablierten Sicherheitsprofile und die Erreichbarkeit unterstützen weiterhin die weit verbreitete Nutzung. Das zunehmende Bewusstsein für die Verdauungsgesundheit trägt zur Nachfrage in den globalen Märkten bei. Polyethylenglykol-Produkte gehören zu den am weitesten empfohlenen und gekauften über-the-counter-Therapien für Constipation Management weltweit.

Das verschreibungspflichtige Medikamentensegment wird in der Prognosezeit mit einem CAGR von 9,2% am schnellsten wachsen, unterstützt durch die zunehmende Diagnose von chronischen Verstopfungsstörungen und die Ausweitung der Anwendung gezielter Therapien. Verschreibungsbehandlungen bieten eine verbesserte Wirksamkeit für Patienten, die nicht ausreichend auf konventionelle Laxative reagieren. Die zunehmende Übernahme von GC-C-Agonisten, PAMORAs und Chloridkanalaktivatoren treibt die Segmenterweiterung voran. Aktualisierte klinische Richtlinien unterstützen zunehmend die Eskalation auf verschreibungspflichtige Medikamente bei Bedarf. Pharmazeutische Innovation erweitert weiterhin verfügbare Behandlungsoptionen. Es wird erwartet, dass die Ausgaben für die Gesundheitsversorgung und die Fachberatung weiter gestärkt werden. Die AGA-ACG-Leitlinie empfiehlt dringend verschreibungspflichtige Therapien wie Linaclotid, Plecanatid und Prucaloprid für ausgewählte Patienten mit chronischer idiopathischer Verstopfung

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Verstopfungs-Therapiemarkt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und Online-Apotheken segmentiert. Das Segment Retail-Apotheken entfiel auf den größten Marktanteil von 46,1% im Jahr 2025, was durch eine umfassende geographische Erfassung, Bequemlichkeit und breite Produktverfügbarkeit bedingt ist. Retail-Apotheken dienen als primärer Kanal für verschreibungspflichtige und überzählige Verstopfungstherapeutika. Pharmazeuten bieten häufig Behandlungsempfehlungen und Patientenberatung für das Verstopfungsmanagement. Das Segment profitiert von einem starken Verbrauchervertrauen und einer etablierten Gesundheitsinfrastruktur. Verfügbarkeit von Marken- und Generika unterstützt die Zugänglichkeit in verschiedenen Patientenpopulationen. Die anhaltende Präferenz für gemeinschaftsbasierte Pharmaziedienste verstärkt die marktbeherrschende Stellung des Segments. Große Pharmazie-Ketten lagern weiterhin umfangreiche Portfolios an Verstopfungsbehandlungen, darunter Laxative und verschreibungspflichtige gastrointestinale Therapien, die die Führung des Einzelhandelskanals unterstützen.

Das Online-Apotheken-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,1% während der Prognosezeit registrieren, die durch die Erhöhung der digitalen Gesundheits-Adoption und der Verbraucherpräferenz für den bequemen Medikamentenkauf angetrieben wird. Online-Plattformen bieten Home-Lieferservices und Zugang zu einer breiten Palette von Verstopfungstherapeutika. Steigende Internetdurchdringung und Smartphone-Nutzung beschleunigen die Online-Apothekennutzung weltweit. Die Erweiterung der Telemedizin und die elektronische Präskribierung unterstützen das Marktwachstum weiter. Wettbewerbsfähige Preis- und Abonnement-basierte Nachfüllprogramme verbessern den Komfort des Patienten. Eine weitere digitale Transformation der Gesundheitsversorgung wird erwartet, dass in diesem Segment ein signifikantes Wachstum vorangetrieben wird. Die Erweiterung von telehealth-enabled verschreibungspflichtigen Erfüllungsplattformen hat den Online-Zugang zu chronischen gastrointestinalen Medikamenten erhöht, einschließlich Verstopfungstherapie

Beratung Therapeutics Markt Regionale Analyse

Nordamerika dominierte den Verstopfungs-Therapiemarkt mit einem Umsatzanteil von 37,0% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diagnoseraten, günstige Rückerstattungssysteme und starke Einführung von verschreibungspflichtigen gastrointestinalen Therapien. Die Region profitiert auch von der frühen Aufnahme von Guanylatcyclase-C (GC-C) Agonisten, 5-HT4-Rezeptor-Agonisten und anderen gezielten Therapien für chronische idiopathische Verstopfung und opioid-induzierte Verstopfung. Die starke Präsenz führender Pharmahersteller, die Ausweitung der klinischen Leitlinie und die zunehmende Verfügbarkeit innovativer Therapien wie vibrierende Kapselsysteme beschleunigen das Marktwachstum weiter. Die zunehmende Prävalenz der chronischen Verstopfung der alternden Bevölkerung, zusammen mit hohen Gesundheitsausgaben und umfangreichen Einzelhandels-Apotheken-Netzwerken, verstärkt weiterhin die Führungsposition Nordamerikas im globalen Verstopfungs-Therapiemarkt.

US-Verhandlungstherapie Markt Insight

Der US-Verstopfungs-Therapiemarkt zeigt starkes Wachstum aufgrund der hohen Prävalenz der chronischen idiopathischen Verstopfung, reizbarem Darm-Syndrom mit Verstopfung und opioidinduzierter Verstopfung über verschiedene Patientenpopulationen. Das Land profitiert von fortschrittlicher Gesundheitsinfrastruktur, günstigen Rückerstattungsrahmen und weit verbreitetem Zugang zu innovativen Rezept-Therapien, einschließlich Guanylate Cyclase-C Agonisten, 5-HT4-Rezeptor-Agonisten und peripher wirkenden Mu-Opioid-Rezeptor-Antagonisten. Die starke Annahme von evidenzbasierten klinischen Leitlinien verbessert die Behandlungsergebnisse und ermutigt frühere Interventionen bei chronischer Verstopfung. Darüber hinaus unterstützen zunehmendes Bewusstsein für gastrointestinale Gesundheit, steigende Gesundheitsausgaben und weitere Investitionen in die Gastrointestinale Drogenentwicklung die Markterweiterung. Die Präsenz führender Pharmahersteller und laufende regulatorische Zulassungen für neuartige Therapien stärken den US-Markt weiter. Im Juni 2023 genehmigte die US FDA eine erweiterte Indikation für LINZESS (linaclotide) für die Behandlung von funktioneller Verstopfung bei Kinderpatienten im Alter von 6–17 Jahren, so dass sie die erste FDA-genehmigte Rezepttherapie für diese Patientenpopulation.

Europe Constipeutics Market Insight

Der Markt für therapeutische Leistungen in Europa ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, unterstützt durch etablierte Gesundheitssysteme, günstige Rückerstattungspolitiken und zunehmende Einführung fortschrittlicher gastrointestinaler Therapien. Die steigenden Diagnostikraten der chronischen idiopathischen Verstopfung und des irritierbaren Darmsyndroms mit Verstopfung tragen zu einer stärkeren Nutzung sowohl der verschreibungspflichtigen als auch der überzähligen Behandlungsoptionen bei. Die Region profitiert von einer starken Umsetzung von klinischen Praxisrichtlinien und umfangreichem Arztbewusstsein in Bezug auf langfristiges Verstopfungsmanagement. Wachsende Forschungsaktivitäten, die sich auf gastrointestinale Erkrankungen und kontinuierliche pharmazeutische Innovation konzentrieren, unterstützen die Einführung neuer Behandlungsansätze. CONSTELLA (linaclotide) wurde die erste in der Europäischen Union zugelassene Medizin für Erwachsene mit IBS-C und wird weiterhin in mehreren europäischen Ländern von AbbVie vertrieben.

U.K. Constipeutics Market Insight

Der US-Verstopfungs-Therapiemarkt erlebt stetiges Wachstum, angetrieben durch das zunehmende Bewusstsein für chronische gastrointestinale Störungen und wachsende Nachfrage nach effektiven langfristigen Behandlungslösungen. Das Gesundheitssystem des Landes unterstützt den breiten Zugang zu etablierten und innovativen Verstopfungstherapien durch evidenzbasierte Behandlungswege. Die zunehmende Verstopfungsprävalenz bei älteren Menschen und Patienten mit mehreren chronischen Erkrankungen trägt zu einer zunehmenden therapeutischen Nachfrage bei. Healthcare-Profis nehmen zunehmend an Leitlinie-recommended Therapien für Patienten an, die nicht ausreichend auf traditionelle Laxative reagieren. Fortlaufende klinische Forschung und Fortschritte in der Gastroenterologie kümmern sich um die Verbesserung des Krankheitsmanagements und der Patientenergebnisse. Das National Institute for Health and Care Excellence (NICE) empfiehlt Linaclotid zur Behandlung chronischer Verstopfung bei Erwachsenen, deren Symptome trotz optimaler laxativer Behandlung bestehen.

Deutschland Beratung Therapeutics Market Insight

Der Deutschland-Verstopfungs-Therapiemarkt wächst stetig aufgrund einer starken Gesundheitsinfrastruktur, einer zunehmenden Diagnose von funktionellen gastrointestinalen Erkrankungen und einer wachsenden Nutzung innovativer Behandlungsoptionen. Das Land verfügt über ein gut ausgebautes Gesundheitssystem, das den Patienten Zugang zu verschreibungspflichtigen und überzähligen Therapien erleichtert. Healthcare-Anbieter betonen zunehmend die frühe Diagnose und das evidenzbasierte Management von chronischen idiopathischen Verstopfungen und damit verbundenen Störungen. Das zunehmende Bewusstsein bei Patienten in Bezug auf die Verfügbarkeit von Verdauungs- und Behandlungsmitteln unterstützt die therapeutische Annahme. Deutschland profitiert auch von der aktiven Teilnahme an gastrointestinalen Forschungs- und klinischen Entwicklungsprogrammen und trägt zur fortwährenden pharmazeutischen Innovation bei

Asia-Pacific Constipeutics Market Insight

Der asiatisch-pazifische Verstopfungs-Therapiemarkt wird erwartet, dass schnelles Wachstum, angetrieben durch die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben und das zunehmende Bewusstsein für Magen-Darm-Erkrankungen in großen Volkswirtschaften wie China, Indien, Japan und Südkorea. Die zunehmende Urbanisierung, die Veränderung der Ernährungsmuster und die zunehmend sedentären Lebensstile tragen zu einer höheren Prävalenz chronischer Verstopfungsstörungen in der gesamten Region bei. Verbesserungen in der Zugänglichkeit und diagnostischen Fähigkeiten im Gesundheitswesen führen zu einer früheren Erkennung und Initiierung von Krankheiten. Die wachsende Verfügbarkeit fortschrittlicher Rezepttherapien erweitert die Behandlungsoptionen für Patienten mit chronischen Magen-Darm-Bedingungen. Pharmaunternehmen konzentrieren sich zunehmend auf die Region aufgrund ihrer großen Patientenpopulation und ihres erheblichen Wachstumspotenzials.

Japan Constipeutics Market Insight

Der Markt für Verstopfungstherapien in Japan zeigt durch die rasch alternde Bevölkerung des Landes und die zunehmende Prävalenz der chronischen Verstopfung älterer Menschen ein konsistentes Wachstum. Starke Gesundheitsinfrastruktur und hohe Auslastung im Gesundheitswesen unterstützen den breiten Zugang zu konventionellen und fortschrittlichen Behandlungsoptionen. Physiker übernehmen zunehmend gezielte Rezepttherapien, um Symptommanagement und langfristige Patientenergebnisse zu verbessern. Das zunehmende Bewusstsein für die gastrointestinale Gesundheit und die zunehmende Fokussierung auf präventive Gesundheitsversorgung tragen zu einer früheren Diagnose und Behandlung bei. Japans aktives Pharma-Sektor unterstützt durch Forschungs- und Entwicklungsaktivitäten weiterhin Innovationen in der Gastrointestinaltherapie. LINZESS wurde 2018 in Japan für die chronische Verstopfung gestartet, wo es von Astellas Pharma vertrieben wird und den Zugang zur fortschrittlichen GC-C-Agonistentherapie erweitert.

China Constipeutics Markt Insight

Der Markt für Verstopfungstherapien in China wächst rasant, angetrieben durch zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten, erweiterte Gesundheitsversorgung und steigendes Bewusstsein für gastrointestinale Erkrankungen. Eine wachsende Mittelschichtpopulation und die Verbesserung der Gesundheitszugänglichkeit unterstützen eine verstärkte Diagnose und Behandlung chronischer Verstopfungsbedingungen. Healthcare-Anbieter übernehmen zunehmend moderne therapeutische Ansätze, da das Bewusstsein für die evidenzbasierte Gastrointestinalversorgung weiter verbessert wird. Die Erweiterung der Pharma-Verteilungsnetze und der Einzelhandels-Apotheke-Infrastruktur verbessert den Patientenzugang zu Verstopfungstherapien im ganzen Land. Die Steigerung der Gesundheitsausgaben und staatliche Initiativen zur Stärkung der Gesundheitsdienste unterstützen das Wachstum des Marktes. LINZESS wurde im November 2019 für Erwachsene mit reizbarem Darmsyndrom mit Verstopfung in China gestartet und wird von AstraZeneca vertrieben und erweitert den Zugang zu innovativen Verstopfungstherapien.

Beratung Therapeutics Market Share

Die Verstopfungs-Therapieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Eisenholz (US)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Astellas Pharma Inc. (Japan)

- Bausch Health Companies Inc. (Kanada)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Pfizer Inc. (USA)

- Johnson & Johnson Services Inc. (USA)

- AstraZeneca (USA)

- GSK plc (USA)

- Sebela Pharmaceuticals. (USA)

- Ardelyx, Inc. (USA)

- Vibrant, LTD. (Israel)

- Cosmo Pharmaceuticals N.V. (Irland)

- Ferring Pharmaceuticals (Schweiz)

- Roivant Sciences Ltd. (U.K.)

- Janssen Pharmaceuticals, Inc. (USA)

- EA Pharma Co., Ltd. (Japan)

- Sucampo Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen im Constipation Therapeutics Market

- Im Mai 2025 genehmigte die US-Food and Drug Administration (FDA) die erste generische Methylnaltrexonbromid-Injektion, die Relistor-Injektion, zur Behandlung der opioidinduzierten Verstopfung (OIC) bei Erwachsenen mit chronischen Krebsschmerzen. Die Genehmigung wird erwartet, den Patientenzugang zu verbessern, indem die Verfügbarkeit von kostengünstigeren Behandlungsoptionen für OIC erhöht wird und den Wettbewerb auf dem Markt für Verstopfungstherapien erweitert wird.

- Im Dezember 2024 genehmigte die US Food and Drug Administration (FDA) die erste generische Version von Motegrity® (prucalopride) Tabletten zur Behandlung chronischer idiopathischer Verstopfung (CIC) bei Erwachsenen. Die Zulassung soll den Patientenzugang zur selektiven 5-HT4-Rezeptor-Agonisten-Therapie verbessern, indem der Marktwettbewerb erhöht wird und für Erwachsene mit chronischer idiopathischer Verstopfung eine günstigere Behandlungsoption bietet.

- Im Juni 2023 kündigte Ironwood Pharmaceuticals an, dass die US FDA LINZESS® (linaclotide) als erste und einzige Rezepttherapie für die funktionelle Verstopfung von Kindern im Alter von 6–17 Jahren genehmigte. Die Zulassung erweiterte die therapeutische Anwendung von LINZESS über Erwachsene hinaus und bietet eine evidenzbasierte Behandlungsoption für Kinderpatienten mit funktioneller Verstopfung

- Im Mai 2023 veröffentlichten die American Gastroenterological Association (AGA) und das American College of Gastroenterology (ACG) gemeinsam ihre erste evidenzbasierte klinische Praxisleitlinie für die pharmakologische Verwaltung der chronischen idiopathischen Verstopfung (CIC) bei Erwachsenen. Die Leitlinie führte Empfehlungen ein, die sowohl überzählige als auch verschreibungspflichtige Therapien umfassen, einschließlich Magnesiumoxid, Senna, Linaclotid, Plecanatid, Lubiprostone und Prucaloprid, die weltweit standardisiertere Behandlungsansätze unterstützen

- Im August 2022 kündigte Vibrant Gastro Inc. an, dass die US FDA für das Vibrant-System eine Zulassung erteilte, die erste drogenfreie vibrierende Kapsel, die für Erwachsene mit chronischer idiopathischer Verstopfung angegeben wurde, die keine ausreichende Erleichterung mit der laxativen Therapie erreicht hatte. Die Technologie führte einen neuartigen, nicht-pharmakologischen Behandlungsansatz durch mechanische Stimulation des Kolons zur Verbesserung der Darmmotilität ein.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.