Global Consumer Active Optical Cable Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.48 Billion

USD

84.32 Billion

2025

2033

USD

19.48 Billion

USD

84.32 Billion

2025

2033

| 2026 –2033 | |

| USD 19.48 Billion | |

| USD 84.32 Billion | |

| % | |

|

Global Consumer Active Optical Cable Market, By Technology (High Definition Media Interface (Hdmi), Infiniband, Ethernet, Serial-Attached Scsi (Sas), Connector Type (SFP, CFP und andere), End-User (Data Center, Consumer Electronics, and Others) - Branchentrends und Prognose bis 2033

Aktiver optischer KabelmarktÜberblick

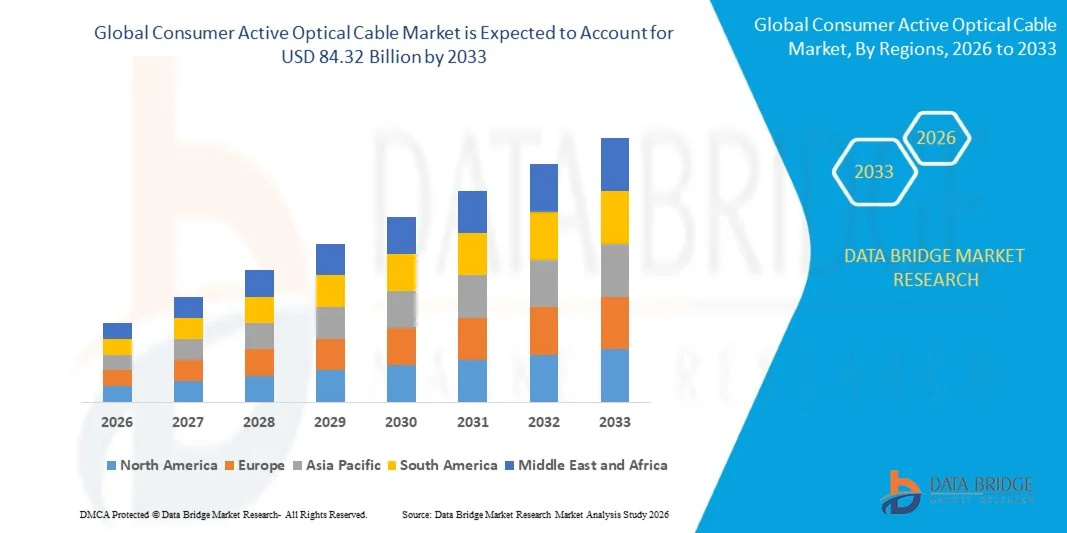

Der Consumer Active Optical Cable Market wurde beiUSD 19.48 Milliarden in 2025und wird zu erreichenUSD 84,32 Milliarden von 2033, in einemCAGR von 20.10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch eine rasche Expansion von Hyperscale-Datenzentren, eine zunehmende Übernahme von Cloud-Computing-Infrastruktur und eine steigende Nachfrage nach High-Speed-, Low-Latency-Datenübertragungslösungen verursacht wird. Kontinuierliche Upgrades der Netzbandbreitenanforderungen, einschließlich Migration auf 400G- und 800G-Architekturen, beschleunigen die Einführung aktiver optischer Kabeltechnologien in Unternehmens- und Telekommunikationsumgebungen.

Die zunehmende globale Abhängigkeit von datenintensiven Anwendungen wie künstlicher Intelligenz, maschinellem Lernen, Videostreaming und Big Data Analytics erhöht die Nachfrage nach fortschrittlichen optischen Verbindungslösungen deutlich. Unternehmen ersetzen zunehmend traditionelle kupferbasierte Verbindungen mit aktiven optischen Kabeln, um die Energieeffizienz zu verbessern, die Latenz zu reduzieren und die Übertragungsstrecke zu verbessern. Darüber hinaus unterstützen wachsende Investitionen in digitale Transformationsinitiativen und die Erweiterung des Rechenzentrums der nächsten Generation das anhaltende Marktwachstum in den großen Regionen.

Trends und Einblicke

- Nordamerika dominierte den Consumer Active Optical Cable Market mit dem größten Umsatzanteil von 37,9% im Jahr 2025, unterstützt durch eine starke Hyperscale-Datencentererweiterung, eine hohe Übernahme der Cloud Computing-Infrastruktur und eine frühzeitige Bereitstellung von Highspeed-Netzwerktechnologien

- Das Ethernet-Segment führte den Markt mit einem Anteil von 48% im Jahr 2025, der durch seinen weit verbreiteten Einsatz in Highspeed-Netzwerken, Unternehmens-Konnektivität und datenintensiven Umgebungen angetrieben wurde.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 12 % von 2026 bis 2033 sein, die durch schnelle Expansion von Hyperscale-Datenzentren, zunehmende Internetdurchdringung und starkes Wachstum in Cloud Computing und AI-Infrastruktur betrieben wird

- Infiniband ist der am schnellsten wachsende Technologietyp, der von 2026 bis 2033 eine CAGR von 16 % registriert, unterstützt durch eine steigende Adoption in leistungsstarken Computing- und erweiterten Rechenzentren-Verbindungen

- Das SFP-Segment dominierte die Connectortyp-Kategorie mit einem Umsatzanteil von 44% im Jahr 2025, was durch seine kompakte Bauweise, Kosteneffizienz und starke Kompatibilität mit Enterprise Networking-Geräten führte.

- Das Rechenzentrum entfiel 2025 auf 32% des Marktes, bevorzugt durch exponentielles Wachstum in Cloud Computing, AI Workloads und Hyperscale-Infrastrukturentwicklung.

- Das CFP-Segment ist die am schnellsten wachsende Steckverbinder-Type, mit einem CAGR von 14,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach ultrahocher Bandbreitenübertragung in Hyperscale-Datenzentren und Backbone-Netzwerken

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 19.48 Milliarden

- Voraussichtlicher Marktwert (2033): USD 84.32 Milliarden

- Prognose CAGR (2026–2033): 20.10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Consumer Active Optical Cable MarketSegment

|

Attribute |

Aktiver optischer KabelschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Molex, LLC(US) ·Finisar Corporation(US) ·Amphenol ICC(US) · Shenzhen Gigalight Technology Co., Ltd. (China) · Shenzhen Sopto Technology Co., Ltd. (China) · FUJITSU (Japan) ·Broadcom(US) · 3M (US) · IBM Corporation (US) · Siemon (USA) · EMCORE Corporation (USA) ·Sumitomo Electric Industries, Ltd(Japan) · Samtec (USA) · Hitachi Metals, Ltd. (Japan) · Fujikura Ltd. (Japan) · Chromis (US) · Cosemi Technologies, Inc. (USA) · Mellanox Technologies (Israel/USA) · Vishay Intertechnology, Inc. (USA) · STMicroelectronics (Schweiz/Frankreich) · Texas Instruments Incorporated (USA) · Analoge Geräte, Inc. (U.S.) · Semiconductor Components Industries, LLC (USA) · ams AG (Österreich) · Hamamatsu Photonics K.K. (Japan) · ABB (Schweiz) · ROHM CO., LTD. (Japan) · Infineon Technologies AG (Deutschland) · Sony Corporation (Japan) · Fairchild Semiconductor International, Inc. (USA) |

|

Marktmöglichkeiten |

· Ausbau der Hyperscale Data Center Infrastructure Global · Wachsende Adoption in KI-, Machine Learning- und High-Performance Computing Workloads · Steigende Ersetzung von Kupferkabeln mit energieeffizienten optischen Verbindungslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trends der aktiven optischen Kabelmärkte

Trend: Rising Adoption von 400G und 800G Data Center Interconnects

Der Consumer Active Optical Cable Markt zeigt einen starken Trend zur schnellen Bereitstellung von 400G- und 800G-Datencenter-Verbindungen, die durch exponentielles Wachstum in KI-Workloads, Cloud Computing und Hyperscale-Infrastruktur angetrieben werden. Aktive optische Kabel ersetzen zunehmend kupferbasierte Verbindungen, um eine höhere Bandbreite, eine längere Übertragungsstrecke und einen geringeren Stromverbrauch in dichten Serverumgebungen zu unterstützen. Die großen Hyperscale-Operatoren verbessern Netzwerkarchitekturen, um steigenden Datenverkehrsanforderungen, die durch maschinelles Lernen und Echtzeitanalysen erzeugt werden, gerecht zu werden.

Unternehmen wie Microsoft Azure und Google Cloud erweitern 400G und die frühe 800G-bereite Rechenzentrumsinfrastruktur und beschleunigen die Einführung von hochgeschwindigkeitsoptischen Verbindungslösungen über globale Cloud-Ökosysteme.

Consumer Active Optical Cable Market Dynamics

Schlüsselmarkttreiber: steigende Nachfrage nach Low-Latency AI Driven Connectivity

Die zunehmende Übernahme von künstlicher Intelligenz, Hochleistungs-Computing und Echtzeit-Datenverarbeitung treibt die Nachfrage nach ultra-niedrigen Latenz-Konnektivitätslösungen deutlich voran. Consumer Active Optical Cables sind weit verbreitet in KI-Clustern, GPU-basierten Rechensystemen und Hyperscale-Datenzentren, in denen eine schnelle Datenübertragung kritisch ist. Die Verschiebung in Richtung verteilter Rechen- und Rand-KI-Infrastruktur verstärkt die Nachfrage nach hochbandbreiten optischen Leiterbahnen.

Unternehmen wie NVIDIA und Meta Platforms setzen High-Speed-InfiniBand- und Ethernet-basierte optische Interconnect-Architekturen ein, um KI-Trainingscluster und großformatige Machine Learning-Workloads zu unterstützen.

Key Restraint/Challenge: Hohe Bereitstellungs- und Integrationskosten für aktive optische Kabel

Trotz starker Adoption steht der Markt vor Herausforderungen durch hohe Installations-, Bereitstellungs- und Systemintegrationskosten im Zusammenhang mit aktiver optischer Kabelinfrastruktur. Aufgrund moderner Transceiverkomponenten, Präzisionsfertigungsanforderungen und Kompatibilitäts-Upgrades für 400G- und 800G-Systeme bleiben die Kosten erhöht. Zusätzliche Aufwendungen ergeben sich aus der Umgestaltung des Rechenzentrums, den Kühlanforderungen und der Wartung von hochdichten optischen Netzwerken.

So entstehen z.B. hyperskale Rechenzentrumsbetreiber wie Amazon Web Services (AWS) bei der Umstellung von Kupfer auf hochgeschwindigkeitsoptische Verbindungsarchitekturen, insbesondere bei Großnetz-Upgrades, erhebliche Investitionsausgaben.

Key Market Opportunity: Erweiterung der Hyperscale Data Center Infrastructure Global

Die rasante Expansion von Hyperscale-Datenzentren in Nordamerika, Asien-Pazifik und Europa bietet eine große Wachstumschance für den Consumer Active Optical Cable Markt. Die steigende Nachfrage nach Cloud-Services, Streaming-Plattformen und KI-getriebenen Anwendungen treibt große Investitionen in neue Rechenzentrumsbau- und Erweiterungsprojekte. Aktive optische Kabel werden wesentlich, um skalierbare, hochdichte und energieeffiziente Interconnect-Architekturen in diesen Einrichtungen zu ermöglichen.

Unternehmen wie Google, Microsoft und Alibaba Cloud erweitern weiterhin hyperscale Data Center Footprints weltweit, was die Nachfrage nach optischen Verbindungslösungen der nächsten Generation deutlich steigert.

Verbraucheraktiver optischer Kabelmarkt

Der verbraucheraktive optische Kabelmarkt wird auf Basis von Technologie, Steckverbindertyp und Endbenutzer segmentiert.

- Von der Technik

Auf Basis der Technologie wird der Consumer Active Optical Cable Market in High Definition Media Interface (HDMI), Infiniband, Ethernet, Serial-Attached SCSI (SAS) und andere segmentiert. Das Ethernet-Segment dominierte den Markt mit dem größten Anteil von 48% im Jahr 2025, unterstützt durch seinen weit verbreiteten Einsatz in Highspeed-Netzwerken, Unternehmens-Konnektivität und datenintensiven Umgebungen. Starke Kompatibilität mit bestehenden Infrastrukturen und kosteneffizienter Skalierbarkeit stärkt die Übernahme durch großflächige Datenübertragungssysteme. Die zunehmende Nachfrage nach Low-Latency-Kommunikation in Cloud Computing- und Enterprise-Netzwerken verstärkt weiter ihre führende Position. Kontinuierliche Upgrades in Ethernet-Bandbreitenfähigkeiten verbessern seine Eignung für moderne optische Kabeleinführungen.

Das Infiniband-Segment soll das schnellste Wachstum bei einem CAGR von 16 % von 2026 bis 2033 registrieren, das durch eine steigende Adoption in leistungsstarken Rechen- und fortgeschrittenen Rechenzentrums-Verbindungen angetrieben wird. Die Erweiterung der Anforderungen an ultraniedrige Latenz- und Hochdurchsatzkommunikation in KI-Workloads und Supercomputing-Clustern beschleunigt die Nachfrage. Der zunehmende Einsatz in Hyperscale-Datenzentren unterstützt die Integration mit aktiven optischen Kabellösungen. Fortschritte in parallelen Verarbeitungsarchitekturen und Hochgeschwindigkeits-Verbindungstechnologien erhöhen die Segmenterweiterung weiter. Die zunehmende Investition in die KI-Infrastruktur weltweit verstärkt weiterhin Wachstumsdynamik.

- Mit Anschlussart

Auf Basis des Steckverbindertyps wird der Consumer Active Optical Cable Market in SFP, CFP und andere segmentiert. Das Segment SFP dominierte den Markt mit einem Anteil von 44% im Jahr 2025, angetrieben durch seine kompakte Bauweise, Kosteneffizienz und starke Kompatibilität mit Enterprise Networking-Geräten. Die hohe Adoption in Rechenzentren und Telecom-Infrastruktur unterstützt die weit verbreitete Nutzung für kurze bis mittlere High-Speed-Konnektivität. Einfache Installation und flexible Bereitstellungsoptionen verbessern die Marktdurchdringung weiter. Kontinuierliche Upgrades auf höhere Datenrate SFP-Varianten verstärken seine dominante Position in optischen Verbindungslösungen.

Das CFP-Segment soll das schnellste Wachstum bei einem CAGR von 14,5% von 2026 bis 2033 registrieren, unterstützt durch steigende Nachfrage nach ultrahocher Bandbreitenübertragung in Hyperscale-Datenzentren und Backbone-Netzwerken. Der Einsatz in 400G und 800G optischen Kommunikationssystemen beschleunigt die Annahme. Der zunehmende Bedarf an Fern-, Hochleistungs-Datenübertragung verstärkt seine Relevanz in Netzwerkarchitekturen der nächsten Generation. Technologische Fortschritte in kohärenter Optik und dichter Wellenlängenmultiplexing verbessern die Leistungsfähigkeit. Die Ausweitung der Investitionen in die globale Rechenzentrumserweiterung unterstützt weiterhin das Segmentwachstum.

- Von Endbenutzer

Auf Basis der Endbenutzer-Anwendung wird der Consumer Active Optical Cable Market in Rechenzentrum, Unterhaltungselektronik und andere segmentiert. Das Segment Rechenzentrum dominierte den Markt mit dem größten Anteil von 32% im Jahr 2025, angetrieben durch exponentielles Wachstum in Cloud Computing, AI Workloads und Hyperscale Infrastruktur Entwicklung. Hohe Nachfrage nach High-Speed-, Low-Latency-Verbindungslösungen stärkt die Übernahme von aktiven optischen Kabeln in Server-to-Server und Switch-to-Switch-Konnektivität. Die rasche Expansion von Hyperscale-Anlagen und Colocation-Zentren unterstützt die Marktführerschaft. Kontinuierliche Upgrades der Datenübertragungskapazitätsanforderungen verstärken die anhaltende Dominanz.

Das Segment Consumer Electronics wird das schnellste Wachstum bei einem CAGR von 13,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach High-Definition-Inhalte-Streaming, Gaming-Systemen und fortgeschrittenen Heim-Entertainment-Geräten, registrieren. Durch die zunehmende Integration von High-Speed-Optik-Konnektivität in intelligenten Geräten wird das Nutzererlebnis und die Leistung verbessert. Das zunehmende Eindringen von ultrahochauflösenden Displays und immersiven Medientechnologien unterstützt die Adoption. Fortschritte bei der kompakten optischen Kabelgestaltung und Kostensenkung beschleunigen die Markterweiterung. Die Entwicklung des digitalen Verbrauchs treibt weiterhin starke Wachstumsdynamik.

Aktiver optischer Kabelmarkt Regionale Analyse

Nordamerika dominierte den verbraucheraktiven optischen Kabelmarkt und entfiel auf den größten Umsatzanteil von 37,9% im Jahr 2025, angetrieben durch starke Hyperscale-Datenzentrumserweiterung, hohe Übernahme der Cloud-Computing-Infrastruktur und frühen Einsatz von Highspeed-Netzwerktechnologien. Die Region profitiert von einem hochreifen digitalen Ökosystem, einer weit verbreiteten Verfügbarkeit fortschrittlicher Glasfaserinfrastruktur und einer starken Investition von führenden Technologieunternehmen in KI- und Hochleistungs-Computing-Clustern. Unternehmen in den Bereichen IT, Telekommunikation, Cloud-Dienste und Finanzen übernehmen zunehmend aktive optische Kabel, um die Anforderungen an die Datenübermittlung mit niedriger Latenz und hoher Bandbreite zu unterstützen. Darüber hinaus stärken die Präsenz großer Rechenzentrumsbetreiber und kontinuierliche Upgrades in 400G- und 800G-Netzwerkarchitekturen die Führungsposition Nordamerikas im globalen Markt.

US Consumer Active Optical Cable Market Insight

Der US Consumer Active Optical Cable Markt ist ein starkes Wachstum, das durch eine rasche Expansion von Hyperscale-Datenzentren, eine zunehmende AI-Workload-Verarbeitung und eine groß angelegte Bereitstellung von Cloud-basierter Infrastruktur verursacht wird. Unternehmen investieren stark in High-Speed-Verbindungslösungen, um datenintensive Anwendungen wie maschinelles Lernen, Big Data Analytics und Edge Computing zu unterstützen. Die starke Präsenz führender Technologieunternehmen und fortschrittliches Halbleiter-Ökosystem ermöglicht eine schnellere Einführung von optischen Verbindungslösungen der nächsten Generation. Darüber hinaus beschleunigen kontinuierliche Upgrades in Netzwerkbandbreitenkapazität und steigende Nachfrage nach ultraniedriger Latenzkommunikation die Markterweiterung in den USA weiter.

Kanada Consumer Active Optical Cable Market Insight

Der Kanada Consumer Active Optical Cable Markt erlebt ein stetiges Wachstum, das durch die Erhöhung der Investitionen in die Infrastruktur des Rechenzentrums, die Ausweitung der Cloud-Adoption und die zunehmende digitale Transformation in Unternehmen unterstützt wird. Unternehmen in den Bereichen Telekommunikation, BFSI und IT setzen zunehmend hochgeschwindigkeitsoptische Verbindungslösungen ein, um die Netzwerkleistung und Zuverlässigkeit zu verbessern. Der wachsende Fokus des Landes auf eine sichere und energieeffiziente Datenübertragung ist die Ermutigung aktiver optischer Kabel in modernen Netzwerkumgebungen. Darüber hinaus trägt die Expansion von Hyperscale- und Colocation-Datenzentren zu Marktwachstum in ganz Kanada bei.

Europa Consumer Active Optical Cable Market Insight

Der Markt für Consumer Active Optical Cable in Europa wächst aufgrund einer starken digitalen Infrastrukturentwicklung, einer zunehmenden Übernahme von Cloud-Services und einer steigenden Nachfrage nach Highspeed-Unternehmensnetzwerklösungen stetig. Die Region profitiert von robusten regulatorischen Rahmenbedingungen, die die digitale Transformation und starke Investitionen in Rechenzentren der nächsten Generation unterstützen. Unternehmen über IT-, Telekommunikations-, Automotive- und Finanzdienstleistungen übernehmen zunehmend aktive optische Kabel, um hochbandbreite Workloads und Echtzeit-Datenverarbeitung zu unterstützen. Darüber hinaus unterstützt die wachsende Bereitstellung von KI-fähigen Infrastrukturen und nachhaltiger Rechenzentrumsinitiativen weiterhin das regionale Marktwachstum.

U.K. Consumer Active Optical Cable Market Insight

Der US Consumer Active Optical Cable Markt wächst stetig, angetrieben durch starke digitale Wirtschaft Entwicklung, hohe Cloud Adoptionsraten und zunehmende Investitionen in die Datencentererweiterung. Unternehmen konzentrieren sich auf die Modernisierung älterer Netzwerksysteme mit hochgeschwindigkeitsoptischer Anbindung, um moderne Workloads wie AI-Analysen und Streaming-Dienste zu unterstützen. Das Vorhandensein eines etablierten Fintech- und IT-Service-Ökosystems stärkt die Nachfrage nach fortschrittlichen Verbindungslösungen. Darüber hinaus unterstützt die steigende Fokussierung auf energieeffiziente und skalierbare Rechenzentrumsinfrastruktur die weitere Markterweiterung in den USA.

Deutschland Consumer Active Optical Cable Market Insight

Der deutsche Consumer Active Optical Cable-Markt expandiert durch starke industrielle Digitalisierung, zunehmende Bereitstellung von intelligenten Fertigungssystemen und steigender Nachfrage nach leistungsstarker Datenübertragung. Unternehmen in der Automobil-, Fertigungs- und Unternehmens-IT-Branche übernehmen aktive optische Kabel, um fortschrittliche Automatisierungs-, IoT- und Echtzeitanalyseanwendungen zu unterstützen. Der Schwerpunkt des Landes auf einer sicheren und zuverlässigen digitalen Infrastruktur treibt Investitionen in hochgeschwindigkeitsoptische Netzwerktechnologien an. Darüber hinaus beschleunigt die zunehmende Integration von KI- und Cloud-basierten Systemen im gesamten Industriebetrieb die Marktentwicklung in Deutschland weiter.

Asia-Pacific Consumer Active Optical Cable Market Insight

Der Asia-Pacific Consumer Active Optical Cable Markt wird mit einem CAGR von 12 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch eine rasche Expansion von Hyperscale-Datenzentren, eine zunehmende Internetdurchdringung und ein starkes Wachstum in Cloud Computing und AI-Infrastruktur getrieben wird. Die digitale Transformation in Unternehmen und KMU zu steigern, erhöht die Nachfrage nach hochgeschwindigkeitsoptischen Verbindungslösungen. Länder wie China, Indien, Japan und Südkorea zeigen starke Investitionen in die Erweiterung des Rechenzentrums und erweiterte Netzwerkarchitekturen. Zudem beschleunigt die zunehmende Übernahme von 5G-, Edge Computing- und E-Commerce-Plattformen die regionale Markterweiterung weiter.

Japan Consumer Active Optical Cable Market Insight

Der Japan Consumer Active Optical Cable-Markt zeigt ein stetiges Wachstum, das durch fortschrittliche digitale Infrastruktur, starke Einführung von Automatisierungstechnologien und steigender Nachfrage nach einer schnellen Datenübertragung in Unternehmensnetzwerken unterstützt wird. Unternehmen nutzen aktive optische Kabel, um die Leistung in Rechenzentren, Telekommunikationsnetzen und industriellen IT-Systemen zu verbessern. Der Fokus des Landes auf Robotik, KI-Integration und Smart City-Initiativen verstärkt die Nachfrage nach hochbandbreiten Connectivity-Lösungen. Darüber hinaus unterstützt die steigende Bereitstellung von Cloud-basierten Services und Edge Computing-Anwendungen das anhaltende Marktwachstum in Japan.

China Consumer Active Optical Cable Market Insight

Der China Consumer Active Optical Cable Markt wächst aufgrund massiver Expansion von Hyperscale-Datenzentren, starker staatlicher Unterstützung für digitale Infrastruktur und zunehmender Akzeptanz von AI-getriebenen Technologien. Unternehmen investieren stark in High-Speed-Optik-Verbindungslösungen, um Cloud Computing, E-Commerce-Plattformen und Big Data Analytics zu unterstützen. Das starke Fertigungsökosystem des Landes für optische Komponenten unterstützt zudem den kostengünstigen Einsatz aktiver optischer Kabellösungen. Darüber hinaus sind schnelles Ausrollen von 5G-Netzwerken und steigende Nachfrage nach Echtzeit-Datenverarbeitung in China weiter treibendes Marktwachstum.

Aktiver optischer Kabelmarktanteil

Die verbraucheraktive optische Kabelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Molex, LLC (USA)

- Finisar Corporation (USA)

- Amphenol ICC (US)

- Shenzhen Gigalight Technology Co., Ltd. (China)

- Shenzhen Sopto Technology Co., Ltd. (China)

- FUJITSU (Japan)

- Broadcom (USA)

- 3M (US)

- IBM Corporation (US)

- Siemon (USA)

- EMCORE Corporation (USA)

- Sumitomo Electric Industries, Ltd. (Japan)

- Samtec (USA)

- Hitachi Metals, Ltd. (Japan)

- Fujikura Ltd. (Japan)

- Chromis (US)

- Cosemi Technologies, Inc. (USA)

- Mellanox Technologies (Israel/USA)

- Vishay Intertechnology, Inc. (USA)

- STMicroelectronics (Schweiz/Frankreich)

- Texas Instruments Incorporated (USA)

- Analog Devices, Inc. (USA)

- Semiconductor Components Industries, LLC (USA)

- ams AG (Österreich)

- Hamamatsu Photonics K.K. (Japan)

- ABB (Schweiz)

- ROHM CO., LTD. (Japan)

- Infineon Technologies AG (Deutschland)

- Sony Corporation (Japan)

- Fairchild Semiconductor International, Inc. (USA)

Neueste Entwicklungen im Consumer Active Optical Cable Market

- Im Januar 2025 erweiterte Coherent Corp. sein hochgeschwindigkeitsoptisches Verbindungsportfolio um 400G und 800G aktive optische Kabellösungen für Rechenzentrumsanwendungen zu stärken. Diese Entwicklung stärkt die Position von Coherent im sich schnell erweiternden Markt für hyperskalische und AI-getriebene Rechenzentren. Die Erweiterung erhöht die Versorgungskapazität für ultrahochwertige Bandbreiten-Konnektivität und unterstützt die steigende Nachfrage von KI-Trainingsclustern und Cloud-Infrastrukturbetreibern direkt. Es verbessert auch die Verfügbarkeit von fortschrittlichen AOC-Lösungen, die Latenz und Stromverbrauch in dichten Server-Umgebungen reduzieren. Dadurch wird die Wettbewerbsintensität im globalen optischen Interconnect-Ökosystem verstärkt

- Im September 2024 erweiterte NVIDIA sein integriertes Netzwerk-Ökosystem durch die Weiterentwicklung seiner Mellanox-basierten InfiniBand- und Ethernet-Plattformen, die optische Verbindungstechnologien unterstützen. Diese Entwicklung stärkt die Dominanz von NVIDIA in der KI-Infrastruktur, indem es eine engere Integration zwischen GPUs und High-Speed-Optik-Netzwerksystemen ermöglicht. Es beschleunigt die Einführung von aktiven optischen Kabel-basierten Architekturen in AI Supercomputing-Umgebungen, in denen ultraniedrige Latenz kritisch ist. Die Bewegung verbessert die System-Level-Leistungseffizienz in übergeordneten Rechenzentren. Es verstärkt auch die Nachfrage nach hochbandbreiten optischen Konnektivität in KI- und Machine Learning Workloads weltweit

- Im Juni 2024 erweiterte Cisco Systems sein optisches Netzwerkportfolio von 400G und frühen 800G, um die Skalierbarkeit des Rechenzentrums der nächsten Generation zu unterstützen. Diese Erweiterung verbessert die Fähigkeit von Cisco, Cloud-Dienstleister und Unternehmensdatenzentren zu bedienen, die ultrahochgeschwindigkeits-Verbindungslösungen erfordern. Es verbessert die Einführung aktiver optischer Kabeltechnologien, indem es eine nahtlose Integration mit fortschrittlicher Schalt- und Routing-Infrastruktur ermöglicht. Die Entwicklung unterstützt steigende Bandbreitenanforderungen von KI-Anwendungen, Videostreaming und Edge Computing. Es stärkt den Übergang zu hochkarätigen optischen Netzwerkarchitekturen

- Im März 2024 verstärkte Amphenol Corporation sein High-Speed-Verbindungsgeschäft durch die Erweiterung seiner aktiven optischen Kabelanordnung für Hyperscale-Datenzentren. Diese Erweiterung verbessert die Marktpräsenz von Amphenol in hochdichte Rechenumgebungen, in denen kompakte, leistungsarme Verbindungen unerlässlich sind. Es verbessert die Systemsicherheit und thermische Effizienz bei groß angelegten Server-Einsätzen. Die Entwicklung unterstützt die zunehmende Übernahme von optischen Kabeln in Cloud- und Telekommunikationsinfrastruktur-Upgrades. Es verstärkt auch die Skalierbarkeit von Lieferketten für High-Speed-Konnektivitätslösungen auf globalen Rechenzentrumsmärkten

- Im Januar 2024 erweiterte Molex sein Portfolio an aktiven optischen Kabellösungen der nächsten Generation, die auf Cloud- und Enterprise Networking-Anwendungen abzielen. Diese Entwicklung verbessert die Wettbewerbsfähigkeit von Molex in High-Bandwidth-Verbindungsmärkten, indem sie die steigende Nachfrage nach 100G- und 400G-Konnektivität anspricht. Es unterstützt eine verbesserte Energieeffizienz und Signalintegrität in dichten Rechenumgebungen. Die Erweiterung richtet sich an steigende Hyperscale-Datencenter-Einsätze und AI-getriebenes Infrastrukturwachstum. Es stärkt auch die Position des Unternehmens im sich entwickelnden Hochgeschwindigkeits-Optik-Konnektivitäts-Ökosystem

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.