Global Control Unit In Vehicle Infotainment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

Global Control Unit in Vehicle Infotainment Market, By Form (Embedded, Tethered, and Integrated), Fit Type (OE Fitted and Aftermarket), Location (Front RoW and Rear RoW), Connectivity (3G, 4G, 5G, Bluetooth, und Wi-Fi), Betriebssystem (Linux, Qnx, Microsoft, Vehicle Lights and Os-Pass) Industrietrends und Prognosen bis 2033

Steuereinheit in Fahrzeug-InfotainmentMarktübersicht

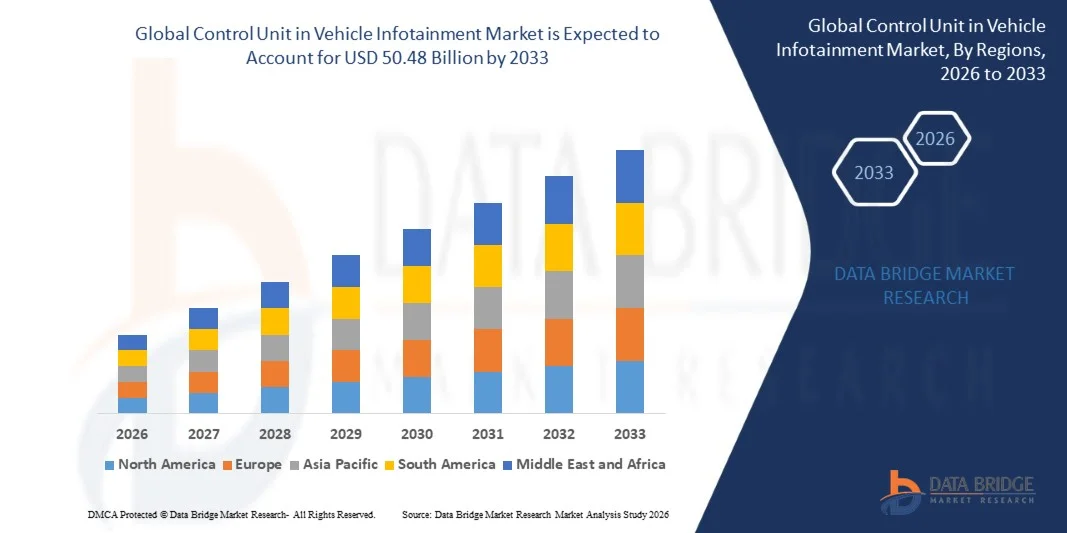

Wie bei Data Bridge Market Research Analyse Die Steuereinheit im Fahrzeug-Infotainment-Markt wurde bei24,25 Milliarden USD im Jahr 2025und wird zu erreichen50,48 Milliarden USD bis 2033, in einemCAGR von 9,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die rasche Integration fortschrittlicher Infotainment-Systeme, die Erhöhung der Verbrauchernachfrage nach vernetzten Fahrzeugerfahrungen und die zunehmende Einführung intelligenter Cockpit-Architekturen über Passagier- und Nutzfahrzeuge verursacht wird.

Das zunehmende Eindringen von elektrischen und autonomen Fahrzeugen sowie die steigende Nachfrage nach nahtloser Vernetzung, stimmfähigen Steuerungen und Echtzeit-Navigationssystemen beschleunigen die Einführung fortschrittlicher Infotainment-Steuereinheiten deutlich. Automakers vereinen zunehmend leistungsstarke Domänencontroller, um Audio-, Video-, Navigations- und Konnektivitätsfunktionen zu vereinheitlichen, traditionelle verteilte elektronische Steuerungssysteme durch zentrale Rechenplattformen zu ersetzen, die Benutzererfahrung, Systemeffizienz und Software-Upgradeability verbessern.

Trends und Einblicke

- Nordamerika dominierte die Steuereinheit im Fahrzeug-Infotainment-Markt mit dem größten Umsatzanteil von 32.35% im Jahr 2025, unterstützt durch hohes Eindringen von vernetzten Fahrzeugen, starke Präsenz von Automobil führenden OEMs, und schnelle Einführung von fortschrittlichen digitalen Cockpit- und Infotainment-Systemen.

- Das Embedded Segment führte den Markt mit einem Anteil von 46% in 2025, angetrieben durch die starke OEM-Integration, hohe Systemsicherheit und seine Fähigkeit, mehrere Infotainment- und Konnektivitätsfunktionen innerhalb einer einheitlichen Hardware-Software-Architektur zu verwalten

- Asia-Pacific wird mit einem CAGR von 10,1% von 2026 bis 2033 die am schnellsten wachsende Region sein, die durch steigende Fahrzeugproduktion, beschleunigte EV-Adoption und steigende Nachfrage nach intelligenten, vernetzten Infotainment-Systemen in China, Indien, Japan und Südkorea angetrieben wird.

- Integriert sind die am schnellsten wachsende Form, projiziert, um eine CAGR von 10,1% zu registrieren, was die Verschiebung in Richtung zentralisierter Domänencontroller in softwaredefinierten Fahrzeugen widerspiegelt.

- Das OE Fitted-Segment dominierte die Kategorie Passform mit einem Umsatzanteil von 72% im Jahr 2025, was durch eine starke OEM-Präferenz für werkseitig eingebaute Infotainment-Steuereinheiten, die eine nahtlose Integration und Einhaltung von Fahrzeugsicherheitsstandards gewährleisten, führte.

- Front Row entfiel auf 78% des Marktes, bevorzugt von Fahrern und OEMs als primäre Mensch-Maschine-Schnittstelle für Infotainment, Navigation und Fahrzeugsteuerung Funktionen.

- Das 5G-Segment ist die am schnellsten wachsende Konnektivitätskategorie, mit einem CAGR von 12,4%, angetrieben durch ultraniedrige Latenz, hohe Bandbreite und verbesserte V2X-Kommunikationsfunktionen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 24.25 Milliarden

- Voraussichtlicher Marktwert (2033): USD 50,48 Milliarden

- Prognose CAGR (2026–2033): 9,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undControl Unit im Segment Fahrzeug Infotainment Market

|

Attribute |

Steuereinheit im Fahrzeug Infotainment KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Robert Bosch GmbH(Deutschland) ·AG(Deutschland) ·DENSO CORPOR(Japan) ·Visteon Corporation(US) ·HARMAN International(US) · Panasonic Automotive Systems Co., Ltd. (Japan) · Aptiv PLC (Irland) · Marelli Holdings Co., Ltd. (Japan) · Hyundai Mobis Co., Ltd. (Südkorea) · Alpine Electronics, Inc. (Japan) · Pioneer Corporation (Japan) · JVCKENWOOD Corporation (Japan) · Mitsubishi Electric Corporation (Japan) · Garmin Ltd. (Schweiz) · Qualcomm Technologies, Inc. (USA) · NVIDIA Corporation (USA) · LG Electronics Inc. (Südkorea) · Sony Group Corporation (Japan) · FORVIA (Frankreich) · TomTom International BV (Niederlande) |

|

Marktmöglichkeiten |

· Schnelle Verschiebung in Richtung Zentralfahrzeug E/E-Architektur · zunehmende Übernahme von softwaredefinierten Fahrzeugen · Steigendes Eindringen von EVs und vernetzten Autos |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Kontrolleinheit für die Marktentwicklung im Fahrzeug

Trend: Erweiterung von Software-Defined Digital Cockpit Plattformen

Automobilhersteller wechseln sich schnell von Hardware-zentrierten Infotainment-Systemen zu softwaredefinierten digitalen Cockpits, wo mehrere Fahrzeugfunktionen über zentrale Steuergeräte verwaltet werden. Diese Verschiebung ermöglicht eine nahtlose Integration von Infotainment, Navigation, ADAS-Benachrichtigungen, Sprachassistenten und Fahrzeugeinstellungen in eine einheitliche Schnittstelle, die von Domänencontrollern gesteuert wird. Der Einsatz von leistungsstarken SoCs (System-on-Chip), GPU-Beschleunigung und Cloud-Konnektivität ermöglicht die Echtzeit-Verarbeitung von Daten mehrerer Fahrzeugsensoren und Displays. Es unterstützt auch Over-the-Air (OTA)-Updates, wodurch kontinuierliche Feature-Upgrades ohne Hardware-Ersatz ermöglicht werden, was den Lebenszykluswert und die Personalisierung der Nutzer deutlich verbessert.

So zeigen beispielsweise Systeme wie BMW iDrive 8/9 und Mercedes-Benz MBUX Hyperscreen, wie moderne Infotainment-Steuereinheiten mehrere Displays, KI-basierte Sprachinteraktion und Cloud-Services zu einem einzigen intelligenten Cockpit-Ökosystem vereinen und neue Standards für Premium- und Mid-Range-Fahrzeuge setzen.

Kontrolleinheit in Fahrzeug Infotainment Market Dynamics

Key Market Driver: Steigende Nachfrage nach vernetzten und intelligenten Fahrzeugen

Die beschleunigte Nachfrage nach vernetzten Autos und intelligenten Mobilitätslösungen ist ein primärer Treiber der Steuereinheit im Fahrzeug-Infotainment-Markt. Verbraucher erwarten zunehmend Echtzeit-Navigation, Streaming-Services, Smartphone-Spiegel, vorausschauende Wartungsalarme und stimmgesteuerte Systeme als Standard-Funktionen. Dies treibt OEMs dazu, fortschrittliche Infotainment-Steuereinheiten bereitzustellen, die in der Lage sind, hohe Datenbandbreite, Mehrgeräte-Konnektivität und Cloud-basierte Dienste innerhalb von Fahrzeugen zu bewältigen. Darüber hinaus verstärkt der Anstieg von Elektrofahrzeugen (EV) und autonomen Fahrtechnologien die Notwendigkeit zentralisierter Steuerungsarchitekturen. Diese Systeme ermöglichen die Integration von Infotainment mit ADAS, Batteriemanagement-Schnittstellen und Telematik, Verbesserung der Effizienz und Fahrerfahrung.

Zum Beispiel integriert Teslas Infotainment- und Fahrzeugsteuerungs-Ökosystem Navigations-, Unterhaltungs-, Diagnostik- und Fahrzeugleistungssteuerungen in eine einzige kontinuierlich aktualisierte Plattform, die zeigt, wie die vernetzte Fahrzeugnachfrage die Entwicklung von Steuergeräten der nächsten Generation beeinflusst.

Schlüsselrückhaltung/Herstellung: Hohe Systemkomplexität und Entwicklungskosten

Eine der größten Herausforderungen in diesem Markt ist die zunehmende Komplexität der Konstruktion und Integration zentralisierter Infotainment-Steuereinheiten, die mehrere Hochleistungsfunktionen gleichzeitig verwalten müssen. Diese Systeme erfordern fortschrittliche Halbleiterchips, leistungsstarke Prozessoren und anspruchsvolle Software-Architekturen, die in der Lage sind, Echtzeit-Responsivität, Sicherheit und Zuverlässigkeit in verschiedenen Fahrzeugumgebungen zu gewährleisten. Die Entwicklungskosten werden durch Cybersicherheitsanforderungen, Funktionssicherheitskonformität (ISO 26262) und lange Validierungszyklen, insbesondere für globale Fahrzeugplattformen, die über unterschiedliche regulatorische Umgebungen operieren müssen, weiter erhöht. Darüber hinaus erhöht die Kompatibilität zwischen Infotainment-Systemen, ADAS-Modulen und Fahrzeugbetriebssystemen weitere technische Belastungen für OEMs und Tier-1 Lieferanten.

So zeigen beispielsweise Premium-EV-Plattformen wie Lucid Airs fortschrittliche digitale Cockpit-Architektur die erheblichen Investitionen, die erforderlich sind, um hochauflösende Multi-Display-Systeme zu bauen, die mit zentralisierten Domain-Controllern integriert sind und sowohl technologische Raffinesse als auch hohe Entwicklungskostenbarrieren widerspiegeln.

Key Market Opportunity: Wachstum von Software-Defined Vehicles und AI-Driven Infotainment Ecosystems

Der Übergang zu softwaredefinierten Fahrzeugen (SDVs) bietet eine große Wachstumsmöglichkeit für die Steuereinheit im Fahrzeug-Infotainment-Markt, da Autohersteller zunehmend Hardware von Software entkoppeln, um eine kontinuierliche Innovation zu ermöglichen. Diese Verschiebung ermöglicht es Infotainment-Steuereinheiten, sich in zentrale Rechenzentren zu entwickeln, die in der Lage sind, Unterhaltung, Navigation, Fahrzeugdiagnose, Konnektivität und Fahrerassistenzfunktionen durch hochgradige Software-Plattformen zu verwalten. Es ermöglicht auch neue Umsatzmodelle wie abonnierte Features, In-Car-App-Ökosysteme und Pay-per-Use-Dienste, deutlich steigende langfristige Monetarisierung Potenzial für OEMs und Lieferanten. Gleichzeitig erhöht die Integration von künstlicher Intelligenz (KI) und Edge Computing Infotainment-Systeme mit prädiktiver Personalisierung, natürlicher Sprachinteraktion und Kontext-Aware-Diensten, die sich an Fahrerverhalten und Straßenbedingungen anpassen.

So illustrieren Plattformen wie Android Automotive OS-basierte Infotainment-Systeme in Volvo und Polestar-Fahrzeugen, wie KI-fähige, softwaregetriebene Ökosysteme traditionelle Steuergeräte in sich entwickelnde digitale Plattformen verwandeln können und skalierbare Möglichkeiten in Premium- und Massenmarktsegmenten eröffnen.

Kontrolleinheit für den Marktbereich des Fahrzeugs

Die Steuereinheit im Fahrzeug-Infotainment-Markt wird auf der Grundlage von Form, Passform, Standort, Konnektivität, Betriebssystem, Service, alternativen Kraftstofffahrzeug, Fahrzeugtyp und Installation segmentiert.

- nach Form

Auf der Grundlage der Form wird der Markt in eingebettete, vereinigte und integrierte Systeme segmentiert. Das Embedded Segment dominierte den Markt mit einem Anteil von 46% im Jahr 2025, aufgrund einer starken OEM-Integration, einer hohen Systemsicherheit und seiner Fähigkeit, mehrere Infotainment- und Konnektivitätsfunktionen innerhalb einer einheitlichen Hardware-Software-Architektur zu verwalten. Embedded Control Units werden aufgrund ihrer stabilen Leistung und geringen Latenzantwort in modernen digitalen Cockpits weit verbreitet. Sie unterstützen fortschrittliche Funktionen wie Echtzeit-Navigation, Sprachunterstützung und Multimedia-Verarbeitung. Ihre Kompatibilität mit Fahrzeug-ECUs macht sie über Fahrzeugsegmente sehr skalierbar. Die zunehmende Übernahme von OTA-Updates verbessert ihren Lebenszykluswert weiter. Ihre Architektur entwickelt sich jedoch allmählich zu zentralisierten Rechenplattformen.

Das integrierte Segment wird voraussichtlich mit 10,1% CAGR von 2026 bis 2033 am schnellsten wachsen, angetrieben durch die Verschiebung in Richtung zentralisierter Domänencontroller in softwaredefinierten Fahrzeugen. Integrierte Systeme kombinieren Infotainment, Konnektivität, ADAS und Fahrzeugsteuerungsfunktionen in eine einzige leistungsstarke Recheneinheit. Dies reduziert die Verdrahtungskomplexität, verbessert die Effizienz und senkt die Gesamtsystemkosten. Das zunehmende Eindringen von EV und autonomen Fahrzeugen beschleunigt die Annahme. Diese Systeme ermöglichen zudem eine nahtlose Multi-Display-Synchronisation und Cloud-basierte Dienste. Kontinuierliche Fortschritte bei Automobilprozessoren und Chipsätzen verstärken ihre Wachstumstrajektorie. Fortschritte in leistungsstarken Automobilprozessoren beschleunigen die Übernahme über OEMs.

- Mit Passart

Der Markt wird auf der Basis von Passform in OE-montierte und Aftermarket-Systeme segmentiert. Das OE Fitted-Segment dominierte den Markt mit 72% Anteil im Jahr 2025, angetrieben durch starke OEM-Präferenz für werkseitig installierte Infotainment-Steuereinheiten, die eine nahtlose Integration und Einhaltung der Fahrzeugsicherheitsstandards gewährleisten. OE Einbausysteme bieten bessere Cybersicherheit, Zuverlässigkeit und Leistungsoptimierung im Vergleich zu Aftermarket-Lösungen. Sie werden zunehmend in EVs und Premium-Fahrzeuge mit fortschrittlichen digitalen Cockpit-Features eingebettet. Die wachsende Nachfrage nach vernetzten Fahrzeugökosystemen unterstützt die Dominanz. OEM-Integration ermöglicht auch OTA-Updates und langfristige Software-Upgrades. Die Standardisierung auf globalen Plattformen verstärkt die Führung dieses Segments.

Das Aftermarket-Segment wird von 2026 bis 2033 mit 9,0% CAGR am schnellsten anwachsen und wird durch steigende Nachfrage nach Infotainment-Upgrades in bestehenden Fahrzeugflotten angetrieben. Nutzer übernehmen zunehmend Retrofit-Lösungen mit Navigations-, Multimedia- und Smartphone-Konnektivität. Die Senkung der Hardwarekosten und Plug-and-Play-Installationssysteme unterstützen die Expansion. Das Wachstum der eingesetzten Fahrzeugmärkte, insbesondere in Schwellenländern, erhöht die Nachfrage deutlich. Verbraucher priorisieren die vernetzte Mobilität auch bei älteren Fahrzeugen. Die technologische Miniaturisierung und die drahtlose Integration beschleunigen die Adoption weiter. Die steigende Verbrauchernachfrage nach digitalen Features in Altfahrzeugen erhöht das Wachstum.

- Mit der Lage

Auf Basis des Standorts wird der Markt in vordere Reihen- und hintere Reihensysteme segmentiert. Das Segment Front Row dominierte den Markt mit 78 % Anteil im Jahr 2025, da es als primäre Schnittstelle für fahrerzentrierte Infotainment- und Fahrzeugsteuerungsfunktionen dient. Frontzeilensysteme sind tief integriert mit digitalen Dashboards, zentralen Displays und Instrumentenclustern. Sie unterstützen Navigation, Unterhaltung und Fahrzeugeinstellungen in Echtzeit. Die zunehmende Annahme großer Touchscreen-Cockpits verstärkt die Dominanz. OEMs priorisieren Frontzeilensysteme für verbesserte Benutzererfahrung und Sicherheitsintegration. Die kontinuierliche Entwicklung von Mensch-Maschine-Schnittstellentechnologien verstärkt dieses Segment weiter.

Das Rear Row-Segment wird von 2026 bis 2033 mit 8,9 % CAGR am schnellsten anwachsen und wird von steigender Nachfrage nach In-Cabbin-Entertainment in Premium-, Autonomen und Ride-Sharing-Fahrzeugen angetrieben. Rear-Infotainment-Systeme bieten personalisierte Multimedia-, Streaming- und Connectivity-Services für Passagiere. Das Wachstum der Luxus-Fahrzeugverkäufe und der gemeinsamen Mobilitätsplattformen erhöht die Akzeptanz. OEMs bieten zunehmend unabhängige hintere Steuerungseinheiten für erhöhte Fahrgasterfahrung. Der Fokus auf Komfort und digitale Erfahrungen in Fahrzeugen beschleunigt die Nachfrage. Die Erweiterung der autonomen Mobilität wird das langfristige Wachstum weiter unterstützen. Der Fokus auf In-Cabbin Komfort und digitale Erfahrung verstärkt das Wachstum.

- Durch Konnektivität

Auf Basis der Konnektivität wird der Markt in 3G, 4G, 5G, Bluetooth und WLAN segmentiert. Das Segment 4G dominierte den Markt mit 52 % Anteil im Jahr 2025, aufgrund seiner weit verbreiteten globalen Infrastruktur, Kosteneffizienz und stabilen Konnektivitätsleistung. Es unterstützt wesentliche Infotainment-Funktionen wie Navigation, Streaming und Telematikdienste. OEMs setzen weiterhin 4G in Mittel- und Massenmarktfahrzeugen ein. Seine Zuverlässigkeit und Erschwinglichkeit machen es zum aktuellen Standard für vernetzte Infotainment-Systeme. Es unterstützt auch OTA-Updates und Cloud-Konnektivität. Die Dominanz bewegt sich jedoch allmählich in Richtung Netzwerke der nächsten Generation.

Das 5G-Segment wird mit 12,4% CAGR von 2026 bis 2033 am schnellsten wachsen, angetrieben von ultraniedriger Latenz, hoher Bandbreite und verbesserten V2X-Kommunikationsfunktionen. 5G ermöglicht fortschrittliche Infotainment-Anwendungen wie Cloud-Gaming, Echtzeit-HD-Streaming und AI-powered-Navigation. Es ist auch für autonomes Fahren und vernetzte Fahrzeugökosysteme kritisch. OEMs integrieren zunehmend 5G-bereite Steuergeräte in Fahrzeuge der nächsten Generation. Die staatlichen Investitionen in intelligente Mobilitätsinfrastruktur beschleunigen die Adoption weiter. Es wird eine grundlegende Technologie für softwaredefinierte Fahrzeuge. Die Entwicklung der intelligenten Mobilitätsinfrastruktur beschleunigt die Annahme weltweit.

- Durch das Betriebssystem

Auf Basis des Betriebssystems wird der Markt in Linux, QNX, Microsoft und OS-others segmentiert. Das Linux-Segment dominierte den Markt mit 48% Anteil im Jahr 2025, angetrieben durch seine Open-Source-Flexibilität, Skalierbarkeit und starke Entwickler-Ökosystem. Linux unterstützt eine hohe Anpassung über Infotainment-Plattformen und integriert sich nahtlos mit Android Automotive OS. OEMs bevorzugen es für Premium- und Massenmarktfahrzeuge. Seine Kosteneffizienz und Anpassungsfähigkeit machen es sehr attraktiv. Die kontinuierliche Innovation der Open-Source-Community stärkt ihre Dominanz. Es bleibt das Rückgrat moderner Infotainment Architekturen.

Das QNX-Segment wird von 2026 bis 2033 mit 11,2% CAGR am schnellsten wachsen, da es seine Echtzeit-Verarbeitungsfähigkeiten und eine starke Funktionssicherheitskonformität aufweist. QNX ist weit verbreitet in Premium- und sicherheitskritischen Infotainment-Systemen. Es sorgt für hohe Zuverlässigkeit in komplexen Automotive-Umgebungen. Die zunehmende Nachfrage nach multi-display-digitalen Cockpits fährt Adoption. OEMs bevorzugen es für EV und Luxus-Fahrzeug-Plattformen. Seine Robustheit und Zertifizierungsstandards unterstützen ein starkes langfristiges Wachstum. Seine Zuverlässigkeit macht es für fortschrittliche Fahrzeugrechnersysteme geeignet.

- Mit Service

Auf der Grundlage des Dienstes wird der Markt in Entertainment-Dienste, Navigationsdienste, E-Call, Fahrzeugdiagnose und andere segmentiert. Das Segment Entertainment Services dominierte den Markt mit 38% Anteil im Jahr 2025, angetrieben von einer starken Nachfrage nach In-Car-Media-Streaming, Spielen und personalisierten Content-Erfahrungen. Die Integration mit Smartphones und Cloud-Plattformen verbessert die Usability. OEMs vereinen reiche Infotainment-Ökosysteme in Fahrzeuge. Die steigenden Mobilitätstrends verstärken die Annahme. Es bleibt das primäre Umsatz generierende Servicesegment. Kontinuierliche Innovation im digitalen Inhalt verstärkt das Wachstum.

Das Segment Fahrzeug-Diagnostics wird voraussichtlich mit 10,1% CAGR von 2026 bis 2033 am schnellsten wachsen und wird durch vorausschauende Wartung und Echtzeit-Fahrzeuggesundheitsüberwachung angetrieben. Die Integration mit Telematiksystemen ermöglicht eine frühzeitige Fehlererkennung. Flottenbetreiber verlassen sich zunehmend auf Diagnosen für die betriebliche Effizienz. KI-basierte Analysen verbessern die Prädiktionsgenauigkeit und Systeminformationen. Das Wachstum der vernetzten Fahrzeuge beschleunigt die Adoption. Es wird ein wichtiger Energator für intelligente Mobilitätsdienste. Es bleibt die Umsatzerzeugnisklasse.

- Durch alternatives Kraftstofffahrzeug

Auf der Grundlage eines alternativen Kraftstofffahrzeugs wird der Markt in BEV, HEV und PHEV segmentiert. Das Segment BEV dominierte den Markt mit 44% Anteil im Jahr 2025, angetrieben durch schnelle EV-Annahme und starke Integration von fortschrittlichen Infotainment-Systemen in Elektrofahrzeug-Plattformen. BEVs verlassen sich stark auf zentrale Steuerungen für das Energiemanagement und die digitale Cockpit-Funktionalität. OEMs Position Infotainment als Schlüsseldifferenzierer in EVs. Staatliche Anreize und Emissionsregelungen unterstützen die Dominanz weiter. Die zunehmende EV-Produktion stärkt dieses Segment weltweit. Es ist eng mit der Fahrzeugarchitektur der nächsten Generation ausgerichtet.

Das PHEV-Segment wird von 2026 bis 2033 mit 10,2% CAGR am schnellsten anwachsen und wird durch die Übergangsannahme zwischen ICE und vollelektrischen Fahrzeugen angetrieben. PHEVs benötigen fortschrittliche Infotainment-Systeme für die Verwaltung von Dual-Powertrain-Betrieben. Verbraucher bevorzugen Flexibilität und erweitertes Fahrangebot. Die Ausweitung der Ladeinfrastruktur unterstützt die Übernahme. OEMs verbessern Hybrid-System-Schnittstellen für bessere Benutzererfahrung. Regulatorischer Druck zur Elektrifizierung erhöht das Wachstum weiter.

- Nach Fahrzeugtyp

Auf der Grundlage des Fahrzeugtyps wird der Markt in Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Das Segment Passenger Cars dominierte den Markt mit einem Anteil von 67% im Jahr 2025, der von einer starken Nachfrage nach angeschlossenen Infotainment-Funktionen wie Navigation, Sprachsteuerung und Multimedia-Systemen angetrieben wurde. OEMs investieren stark in digitale Cockpit-Innovationen für Personenkraftwagen. Die steigende EV-Pension verstärkt die Dominanz weiter. AI-getriebene Personalisierung verbessert das Nutzerengagement. Hohe globale Produktionsmengen unterstützen auch die Führung. Die kontinuierliche Innovation in der Automobilelektronik verstärkt dieses Segment.

Das Segment Light Commercial Vehicle (LCV) wird mit 9,0% CAGR von 2026 bis 2033 am schnellsten wachsen und wird von der Flottendigitalisierung und Logistikoptimierung angetrieben. LCVs verlassen sich zunehmend auf Infotainment-integrierte Telematik zur Routenplanung und -verfolgung. Das Wachstum der E-Commerce- und Lieferdienste erhöht die Adoption. Flottenbetreiber investieren in vernetzte Mobilitätslösungen. Die Elektrifizierung von LCVs unterstützt die Nachfrage weiter. Es entsteht als zentrales Wachstumssegment. Regulatorischer Druck in Richtung Elektrifizierung erhöht die Nachfrage. In diesem Segment wachsen vernetzte Mobilitätslösungen rasch.

- Durch die Installation

Auf der Grundlage der Installation wird der Markt in OEM- und Aftermarket-Systeme segmentiert. Das OEM-Segment dominierte den Markt mit 74% Anteil im Jahr 2025, angetrieben von werksinstallierten Infotainment-Control-Einheiten für nahtlose Integration, hohe Zuverlässigkeit und Einhaltung von Automotive-Standards. OEM-Systeme unterstützen OTA-Updates und erweiterte verbundene Dienstleistungen. Automakers bevorzugen standardisierte Architekturen für Kosteneffizienz und Skalierbarkeit. Rising EV Produktion stärkt OEM Dominanz. Verbesserte Cybersicherheit und Systemleistung unterstützen die Adoption. Es bleibt der primäre Einsatzkanal weltweit.

Das Aftermarket-Segment wird von 2026 bis 2033 mit 9,0% CAGR am schnellsten anwachsen und wird durch steigende Nachfrage nach Infotainment-Upgrades in bestehenden Fahrzeugen angetrieben. Verbraucher übernehmen zunehmend Retrofit-Lösungen mit Konnektivität und Multimedia-Fähigkeit. Die Senkung der Hardwarekosten und Plug-and-Play-Systeme beschleunigen die Adoption. Das Wachstum der eingesetzten Fahrzeugmärkte, insbesondere in Schwellenländern, erweitert die Basis. Die zunehmende Nachfrage der Verbraucher nach intelligenten Mobilitätsfunktionen erhöht das Wachstum. Technologische Fortschritte in kompakten Steuergeräten unterstützen die Expansion weiter. Die technologische Miniaturisierung ermöglicht eine weit verbreitete Annahme.

Kontrolleinheit im Fahrzeug Infotainment Markt Regionale Analyse

Nordamerika dominierte die Steuereinheit im Fahrzeug-Infotainment-Markt mit dem größten Umsatzanteil von 32.35% im Jahr 2025, unterstützt durch hohes Eindringen von vernetzten Fahrzeugen, starke Präsenz von Automobil führenden OEMs, und schnelle Einführung von fortschrittlichen digitalen Cockpit- und Infotainment-Systemen. Die Region profitiert von der frühzeitigen Integration von softwaredefinierten Fahrzeugarchitekturen, der starken Nachfrage nach Fahrzeugkonnektivität und der weit verbreiteten Bereitstellung von Infotainment-Systemen mit Cloud-basierten und AI-fähigen Funktionen. Steigende Investitionen in EV-Plattformen, autonome Fahrtechnologien und 5G-fähige Konnektivität stärken das Marktwachstum weiter. Die zunehmende Fokussierung auf eine verbesserte In-Auto-Nutzererfahrung und kontinuierliche Software-Upgrades verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Kontrolleinheit im Fahrzeug Infotainment Market Insight

Die US-Steuereinheit im Fahrzeug-Infotainment-Markt zeigt ein starkes Wachstum aufgrund der schnellen Einführung von vernetzten Fahrzeugen, fortschrittlichen digitalen Cockpitsystemen und der zunehmenden Integration von AI-fähigen Infotainment-Plattformen. Starke Präsenz führender Automobil-OEMs und Technologieunternehmen treibt Innovation in Domänensteuerungseinheiten und softwaredefinierten Fahrzeugarchitekturen voran. Die steigende Nachfrage nach In-Auto-Konnektivität, Echtzeit-Navigation und Cloud-basierten Entertainment-Services unterstützt die Markterweiterung. Zudem beschleunigt die zunehmende Durchdringung von Elektrofahrzeugen und autonomen Fahrtechnologien den Einsatz zentralisierter Infotainment-Steuereinheiten. Kontinuierliche Investitionen in 5G-Konnektivität und Over-the-Air-Software-Ökosysteme stärken die Führung des Landes in diesem Markt.

Europa Control Unit im Fahrzeug Infotainment Market Insight

Die europäische Steuereinheit im Fahrzeug-Infotainment-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch starke Automotive-Engineering-Fähigkeiten, strenge Regulierungsstandards und hohe Einführung fortschrittlicher Infotainment-Technologien angetrieben wird. Die Region profitiert von einem breiten Einsatz digitaler Cockpitsysteme über Premium- und Massenmarktfahrzeuge. Der zunehmende Fokus auf Fahrzeugkonnektivität, Sicherheit und Nachhaltigkeit unterstützt die Markterweiterung. Europäische OEMs investieren stark in zentrale Fahrzeugarchitekturen und softwaredefinierte Infotainment-Plattformen. Die wachsende Nachfrage nach EVs und Luxusfahrzeugen beschleunigt die Übernahme fortschrittlicher Steuergeräte in der gesamten Region.

U.K. Kontrolleinheit im Fahrzeug Infotainment Market Insight

Die U.K.-Steuereinheit im Fahrzeug-Infotainment-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung vernetzter Mobilitätslösungen und die zunehmende Integration fortschrittlicher Infotainment-Systeme in Personenkraftwagen. Starke F&D-Fähigkeiten im Automobilbereich und ein wachsender Fokus auf Software-getriebene Fahrzeugtechnologien treiben Innovation in Infotainment Control Units. Die Nachfrage nach Premium-In-Car-Entertainment- und Navigationssystemen steigt auch über die städtischen Mobilitätsmärkte hinweg. Darüber hinaus unterstützen Investitionen in autonome Fahrzeugtests und intelligente Transportinfrastruktur die Markterweiterung. Die Integration von KI- und Cloud-basierten Infotainment-Diensten verstärkt die Position der USA in diesem Bereich weiter.

Deutschland Kontrolleinheit im Fahrzeug Infotainment Market Insight

Das deutsche Steuergerät im Fahrzeug-Infotainment-Markt wächst aufgrund seiner starken Automotive-Produktionsbasis und -Führung in der Fahrzeugelektronik-Innovation stetig. Wichtige OEMs übernehmen aktiv zentralisierte Domänensteuerungsarchitekturen für Infotainment- und Cockpitsysteme. Ein zunehmender Fokus auf Premium-Fahrzeugsegmente und eine fortschrittliche Fahrerassistenzintegration ist die Nachfrage nach leistungsstarken Infotainment-Steuereinheiten. Deutschlands Schwerpunkt auf Engineering-Präzision und Automotive-Software-Entwicklung verstärkt das Marktwachstum. Kontinuierliche Fortschritte bei der Elektromobilität und den vernetzten Fahrzeugtechnologien beschleunigen die Adoption im ganzen Land.

Asia-Pacific Control Unit in Fahrzeug Infotainment Market Insight

Die asiatisch-pazifische Steuereinheit im Fahrzeug-Infotainment-Markt erwartet ein schnelles Wachstum, angetrieben durch steigende Fahrzeugproduktion, Erweiterung der EV-Adoption und steigende Nachfrage nach vernetzten Mobilitätslösungen. Länder wie China, Indien, Japan und Südkorea führen durch großflächige Automobilfertigung und Technologieintegration regionale Expansion. Die wachsenden Investitionen in intelligente Verkehrsinfrastruktur und digitale Cockpittechnologien unterstützen die Marktentwicklung weiter. Die Steigerung der Verbraucherpräferenz für fortschrittliche Infotainment-Funktionen wie Sprachsteuerung und Echtzeit-Konnektivität erhöht die Nachfrage. Darüber hinaus beschleunigt starkes Wachstum in den Bereichen Automotive R&D und Softwareentwicklung die regionale Adoption.

Japan Control Unit im Fahrzeug Infotainment Market Insight

Das japanische Steuergerät im Fahrzeug-Infotainment-Markt zeigt durch starke Automobilinnovation und frühzeitige Einführung fortschrittlicher Elektronik in Fahrzeugen ein stetiges Wachstum. Führende japanische OEMs integrieren leistungsstarke Infotainment-Steuereinheiten, um Benutzererfahrung und Fahrzeug-Konnektivität zu verbessern. Der zunehmende Fokus auf Hybrid- und Elektrofahrzeugen ist die weitere Nachfrage nach zentralisierten Infotainment-Systemen. Der Schwerpunkt des Landes auf Robotik, KI und intelligente Mobilitätslösungen unterstützt den technologischen Fortschritt in diesem Bereich. Die kontinuierliche Entwicklung von Cockpitsystemen der nächsten Generation verstärkt die Rolle Japans im globalen Markt.

China Control Unit im Fahrzeug Infotainment Market Insight

Die China-Steuereinheit im Fahrzeug-Infotainment-Markt wächst rasant, angetrieben durch großflächige Fahrzeugproduktion, starke EV-Annahme und steigende Nachfrage nach intelligenten vernetzten Fahrzeugen. Inländische OEMs sind aggressiv integriert fortschrittliche Infotainment-Kontrolleinheiten, um die Wettbewerbsfähigkeit in den Inlands- und globalen Märkten zu verbessern. Die zunehmende Einführung von KI- und Cloud-verbundenen Cockpitsystemen erhöht die Markterweiterung deutlich. Die staatliche Unterstützung für intelligente Mobilität und digitale Infrastruktur beschleunigt das Wachstum weiter. Darüber hinaus ist die zunehmende Verbraucherpräferenz für High-Tech-Fahrzeugerlebnisse die Positionierung Chinas als eines der am schnellsten wachsenden Märkte weltweit.

Kontrolleinheit im Fahrzeug Infotainment Market Share

Die Steuereinheit in der Fahrzeug-Infotainment-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- DENSO CORPORATION (Japan)

- Visteon Corporation (USA)

- HARMAN International (USA)

- Panasonic Automotive Systems Co., Ltd. (Japan)

- Aptiv PLC (Irland)

- Marelli Holdings Co., Ltd. (Japan)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Alpine Electronics, Inc. (Japan)

- Pioneer Corporation (Japan)

- JVCKENWOOD Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Garmin Ltd. (Schweiz)

- Qualcomm Technologies, Inc. (USA)

- NVIDIA Corporation (USA)

- LG Electronics Inc. (Südkorea)

- Sony Group Corporation (Japan)

- FORVIA (Frankreich)

- TomTom International BV (Niederlande)

Neueste Entwicklungen in der Steuerung im Fahrzeug Infotainment Markt

- Im September 2022 enthüllte NVIDIA sein DRIVE Thor zentralisierte Rechenplattform zur Vereinheitlichung von Infotainment-, autonomen Fahr- und Cockpitfunktionen in eine einzige leistungsstarke Fahrzeugsteuerung. Das System ersetzt mehrere elektronische Steuergeräte durch eine zentralisierte AI-powered Architektur. Es ermöglicht erweiterte Infotainment-Fähigkeiten wie Echtzeit-Grendering, Deep Learning-Anwendungen und Multi-Domain-Integration. Die Plattform soll softwaredefinierte Fahrzeuge der nächsten Generation und autonome Systeme unterstützen

- Im Januar 2022 startete Qualcomm seine Snapdragon Digital Chassis-Plattform, eine einheitliche Automobillösung, die Infotainment, Connectivity und Cloud-Services durch fortschrittliche Steuergerätearchitektur integriert. Die Plattform unterstützt AI-powered digitale Cockpit-Erfahrungen, 5G-Konnektivität und Echtzeit-Datenverarbeitung für Fahrzeuge. Es ermöglicht Autoherstellern, skalierbare und softwaredefinierte Infotainment-Systeme über mehrere Fahrzeugsegmente hinweg aufzubauen. Die Lösung verbessert die Integration von Navigations-, Unterhaltungs- und Sicherheitsfunktionen in einem zentralisierten Rechenrahmen

- Im Oktober 2021 kündigte General Motors seine Ultifi Software-Plattform an, um ein softwaredefiniertes Fahrzeug-Ökosystem mit zentraler Infotainment- und Steuergerätearchitektur zu ermöglichen. Die Plattform ermöglicht kontinuierliche Over-the-Air-Updates, App-basierte Fahrzeugfunktionen und Cloud-verbundene Infotainment-Dienste über GM-Fahrzeuge. Es entkoppelt Hardware und Software, ermöglicht langfristige Skalierbarkeit und Feature-Erweiterung. Ultifi integriert Infotainment, Diagnostik und Fahrzeugsteuerung in ein einheitliches digitales System

- Im Juni 2021 startete BMW mit dem BMW iX das iDrive 8-Infotainment-System der nächsten Generation mit einem volldigitalen Bogendisplay und zentraler Infotainment-Steuerung. Das System integriert Navigation, Unterhaltung, Fahrzeugeinstellungen und Cloud-basierte Dienste in eine einheitliche Software-Plattform. Es unterstützt Over-the-Air-Updates und AI-getriebene Personalisierung für verbesserte Benutzererfahrung. Die Architektur spiegelt die Verschiebung von BMW auf softwaredefinierte Fahrzeugsysteme und vernetzte Mobilitätsökosysteme wider.

- Im Januar 2021 stellte Mercedes-Benz das MBUX Hyperscreen-System für sein EQS Flaggschiff-Elektrofahrzeug vor, das ein 56-Zoll-geschwungenes digitales Cockpit mit einer zentralen Infotainment-Steuereinheit umfasst. Das System integriert Instrumenten-Cluster, Infotainment und Passagier-Display in eine einheitliche AI-getriebene Architektur, die personalisierte Benutzererlebnisse, Echtzeit-Navigation und erweiterte Multimedia-Funktionen ermöglicht. Es stellt einen wichtigen Schritt hin zu zentralisierten Fahrzeugrechnern und softwaredefinierten Infotainment-Systemen dar. Die Plattform nutzt leistungsstarke Prozessoren und maschinelles Lernen, um sich an das Fahrerverhalten und die Vorlieben anzupassen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.