Global Convenience And Frozen Food Market

Marktgröße in Milliarden USD

CAGR :

%

USD

283.63 Billion

USD

419.05 Billion

2025

2033

USD

283.63 Billion

USD

419.05 Billion

2025

2033

| 2026 –2033 | |

| USD 283.63 Billion | |

| USD 419.05 Billion | |

| % | |

|

Global Convenience and Frozen Food Market, By Product (Fruits and Vegetables, Dairy Products, Bakery Products, Fleisch- und Meeresfrüchteprodukte, Convenience Foods and Ready Meals, and Others), Type (Rohmaterial, Halb-Cooked, Canned Foods, Frozen Foods, Chilled Foods, Ready-To-Eat, and Others), Conline

Konvenience und Frozen Food MarketÜberblick

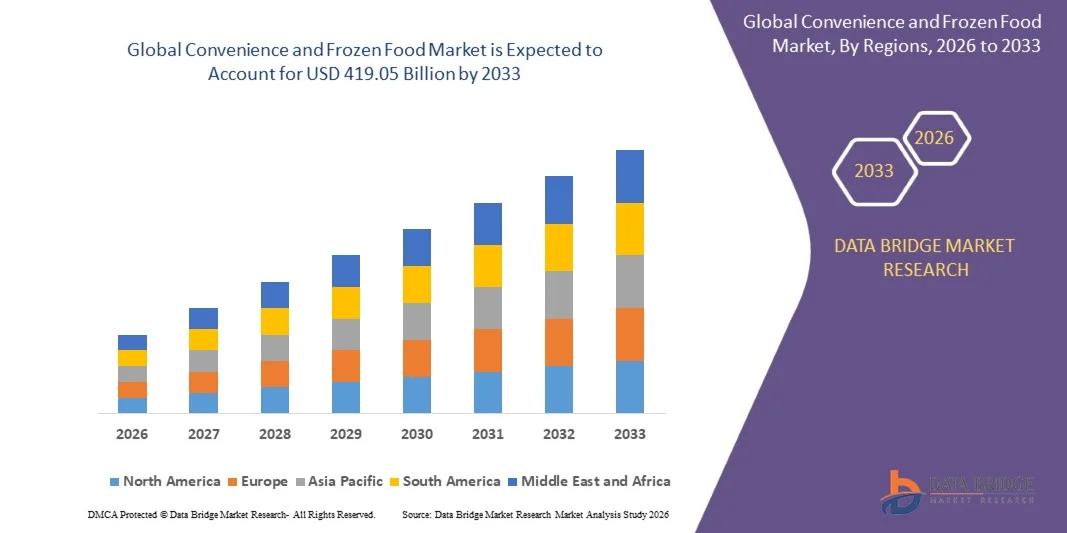

Der Konvenience- und Frozen Food-Markt wurde aufUSD 283.63 Milliarden in 2025und wird zu erreichenUSD 419.05 Milliarden von 2033, in einemCAGR von 5,00% von 2026 bis 2033. Der Markt erlebt ein konsistentes Wachstum, das von steigender Nachfrage nach Fertiggerichten, zunehmender Urbanisierung und zunehmender Vorliebe für zeitsparende Nahrungsmittellösungen unter den Erwerbsbevölkerungen geprägt ist. Die Ausweitung der Kaltketteninfrastruktur, das rasche Wachstum des organisierten Einzelhandels und das zunehmende Eindringen von E-Commerce-Kräfte unterstützen das Marktwachstum in den globalen Regionen weiter.

Der zunehmende globale Wandel hin zu komfortorientierten Konsummustern, verbunden mit steigender Nachfrage nach hochproteingefrorenen Lebensmitteln und verpackten Essenslösungen, verändert die Landschaft der Lebensmittelindustrie deutlich. Die Veränderung von Lebensstilen, steigenden Einwegeinkommen und die zunehmende Akzeptanz von gefrorenen Lebensmitteln als eine Alternative von frischer Qualität fördern eine höhere Akzeptanz in den Bereichen Haushalten und Lebensmitteldienstleistungen. Darüber hinaus beschleunigt die kontinuierliche Produktinnovation in den Kategorien Clean-Label, Bio und Premium-Food die langfristige Markterweiterung weiter.

Trends und Einblicke

- Europa dominierte den Convenience and Frozen Food Market mit dem größten Umsatzanteil von 40 % im Jahr 2025, unterstützt durch starken Verbrauch von verpackten und gefrorenen Nahrungsmitteln, hohen Urbanisierungsgraden und etablierten Einzelhandels- und Kaltketteninfrastrukturen

- Das Einzelhandelssegment führte den Markt mit einem Anteil von 60% im Jahr 2025, angetrieben durch starke Supermarkt- und Hypermarktdurchdringung sowie steigenden Verbrauch von verpackten Lebensmitteln

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,98% von 2026 bis 2033 sein, die von steigender Urbanisierung, zunehmendem Einwegeinkommen und wachsender Bevölkerung der Mittelklasse in Ländern wie China, Indien, Japan und Südkorea betrieben wird.

- Ready-to-eat ist der am schnellsten wachsende Typ, projiziert eine CAGR von 13,5% von 2026 bis 2033, unterstützt durch die zunehmende Verbraucherpräferenz für Instant-Verbrauch Mahlzeiten mit minimaler Vorbereitungszeit

- Das Segment der gefrorenen Lebensmittel dominierte die Typkategorie mit einem Umsatzanteil von 44% im Jahr 2025, was durch eine starke Nachfrage nach minimal verderblichen Nahrungsmitteln und eine zunehmende Abhängigkeit von den Massenhaushaltskäufen führte.

- Fleisch- und Meeresfrüchte-Produkte machten im Jahr 2025 41,8% des Marktes aus, bevorzugt durch starke Verbraucherpräferenz für Protein-Diäten und zunehmendes Bewusstsein für ernährungsphysiologische Vorteile im Zusammenhang mit proteinreichem Lebensmittelkonsum

- Das Convenience Foods und ready foods Segment ist die am schnellsten wachsende Produktkategorie, mit einem CAGR von 12,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach zeitsparenden Mahlzeitenlösungen unter den Erwerbsbevölkerung. Die zunehmende Urbanisierung und die rasante Lebensweise beschleunigen den Wandel in Richtung vorgekochter und vorbereiter Optionen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 283.63 Milliarden

- Voraussichtlicher Marktwert (2033): USD 419.05 Milliarden

- Prognose CAGR (2026–2033): 5,00%

- Leitregion 2025: Europa

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Convenience und Frozen Food MarketSegment

|

Attribute |

Konvenience und Frozen Food KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·General Mills Inc(US) ·Conagra Marken, Inc(US) ·Unilever(USK) · Kellogg Co (USA) · Die Kraft Heinz Company (USA) · Associated British Foods plc (U.K.) ·Tyson Foods, Inc(US) · Bakkavor Group plc (U.K.) · MTR Foods Pvt Ltd (Indien) · Amys Küche, Inc (USA) · Cargill, Incorporated (USA) · McCain Foods Limited (Kanada) · Ajinomoto Foods Nordamerika (USA) · Vandemoortele NV (Belgien) · Lantmännen Unibake (Dänemark) ·Nestlé S.A.(Schweiz) · EUROPASTRY, S.A. (Spanien) · Grupo Bimbo (Mexico) · JBS Foods (Brasilien) · Omar International Pvt. Ltd. (Pakistan) · BAKKAVOR GROUP PLC (US) |

|

Marktmöglichkeiten |

· Erweiterung von pflanzenbasierten Frozen-Food-Produkten · Wachstum von E-Commerce und Schnell-Commerce-Food-Lieferplattformen · Steigerung der Premiumisierung und Sauberkeits-Label Frozen Food Innovations |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Konvenience und Frozen Food Market Trends

Trend: steigende Nachfrage nach Fertig- und Frozen-Mealkonvenience

Convenience und Frozen Food Market Trends spiegeln einen starken Wandel in Richtung des Verzehrs von schlagbereitem und gefrorenem Essen wider, der von rasanten urbanen Lebensstilen und der steigenden Nachfrage nach zeitsparenden Nahrungsmittellösungen angetrieben wird. Verbraucher bevorzugen zunehmend gefrorene Mahlzeiten, Instant-Snacks und vorgekochte Lebensmittel, die minimale Vorbereitung erfordern, während Geschmack und Nährwert. Die Erweiterung der modernen Einzelhandelsinfrastruktur und der Tiefkühl-Versorgungsketten ermöglicht eine breitere Verfügbarkeit solcher Produkte in städtischen und halbstädtischen Regionen.

Großunternehmen wie Nestlé S.A. und McCain Foods Limited erweitern kontinuierlich ihre Tiefkühl-Food-Portfolio, einschließlich Fertiggerichte und gefrorene Kartoffel-basierte Produkte, um den steigenden globalen Komfortbedarf im Einzelhandel und im Lebensmittel-Service zu decken.

Konvenience und Frozen Food Market Dynamics

Schlüsselmarkttreiber: Urbanisierung und Erweiterung der Kalten Kette Infrastruktur

Schnelle Urbanisierung und wachsende Abhängigkeit von verpackten Nahrungsmitteln treiben den Convenience- und Frozen Food-Markt deutlich voran, unterstützt durch starke Expansion der Kaltkettenlogistik und Kühllagernetze. Die zunehmende Bevölkerungsdichte in den städtischen Zentren beschleunigt die Nachfrage nach leicht zu präparierenden Tiefkühl- und Bequemlichkeitsnahrungsmitteln in den privaten Haushalten und Lebensmittelgeschäften. Regierungen und private Akteure investieren in die Modernisierung der Kühlkette, um die Lebensmittelverschwendung zu reduzieren und die Vertriebseffizienz für verderbliche Produkte zu verbessern.

Unternehmen wie McCain Foods Limited und Grupo Bimbo nutzen fortschrittliche Kältespeicher- und Distributionssysteme, um die Produktreichweite zu stärken und die Versorgung mit gefrorenen und verpackten Nahrungsmitteln weltweit zu gewährleisten.

Schlüsselrückhaltung/Challenge: Gesundheitsbelange und Wahrnehmung von Konservierungsstoffen

Gesundheitsprobleme im Zusammenhang mit Konservierungs-, Natrium- und künstlichen Zusatzstoffen bleiben eine zentrale Herausforderung für den Convenience- und Frozen Food-Markt, der die Wahrnehmung der Verbraucher in mehreren Regionen beeinflusst. Trotz der Verbesserung der Gefrier- und Konservierungstechnologien verbinden viele Verbraucher immer noch gefrorene Lebensmittel mit geringerer Nährwertqualität im Vergleich zu frischen Alternativen. Regulatorische Kontrolle auf Lebensmittelkennzeichnung und Inhaltstransparenz steigt auch in den entwickelten Märkten, wodurch die Hersteller Produkte reformieren.

Unternehmen wie Conagra Brands, Inc. und Kellogg Co haben durch die Erweiterung von sauberem Etikett gefrorene Angebote und die Verringerung künstlicher Zutaten reagiert, um die Verbraucherbelange zu behandeln und das Markenvertrauen in das gefrorene Lebensmittelsegment zu verbessern.

Key Market Opportunity: Wachstum von E-Commerce und Schnell-Commerce-Food-Lieferplattformen

Der rasche Ausbau der E-Commerce-Kräfte und der Schnell-Commerce-Lieferdienste schafft für den Convenience- und Frozen Food-Markt erhebliche Wachstumschancen. Online-Einzelhandelskanäle verbessern die Zugänglichkeit von gefrorenen Mahlzeiten, Snacks und Fertigprodukten durch schnellere Lieferung und breiteres Produktsortiment. Die zunehmende Smartphonedurchdringung und die digitale Zahlungsannahme unterstützen die Umstellung auf den Online-Lebensmittelkauf.

Unternehmen wie Unilever und The Kraft Heinz Company stärken Partnerschaften mit Online-Kräftigungsplattformen, um den Vertrieb von Tiefkühl- und Bequemlichkeitsnahrung zu erweitern, wodurch die Verbraucher schneller erreichen und eine höhere Produktdurchdringung in den urbanen Märkten vorantreiben.

Konvenience and Frozen Food Market Scope

Der Komfort- und Tiefkühlmarkt wird auf der Grundlage von Produkt, Typ, Verbrauch und Vertriebskanal segmentiert.

- Nach Produkt

Auf der Grundlage des Produkts wird der Convenience and Frozen Food Market zu Obst und Gemüse, Milchprodukten, Bäckereiprodukten, Fleisch- und Meeresfrüchten, Convenience Foods und Fertiggerichten und anderen segmentiert. Das Segment Fleisch und Meeresfrüchte dominierte den Markt mit dem größten Anteil von 41,8% im Jahr 2025, angetrieben durch starke Verbraucherpräferenz für Protein-Diäten und zunehmendes Bewusstsein für ernährungsphysiologische Vorteile im Zusammenhang mit dem proteinreichen Lebensmittelkonsum. Die steigende Nachfrage nach gefrorenen, verarbeiteten und kochfertigen Fleisch- und Meeresfrüchte-Optionen wird durch Urbanisierung und Verschiebung von Ernährungsmustern zu bequemen Mahlzeiten weiter unterstützt. Das Segment profitiert auch von kontinuierlichen Verbesserungen in der Kaltkettenlogistik, fortschrittlichen Gefrier- und Vakuumverpackungstechnologien und einer breiteren Supermarktdurchdringung, die Produktneuheit und längere Haltbarkeit gewährleisten.

Das Segment Convenience Foods and Ready Meals wird mit einem CAGR von 12,8% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach zeitsparenden Mahlzeitenlösungen unter den Erwerbsbevölkerungen getrieben wird. Die zunehmende Urbanisierung und rasante Lebensstile beschleunigen den Wandel in Richtung vorbearbeiteter und gebrauchsfertiger Optionen. Die Erweiterung der Premiumpakete und der verbesserten Geschmacksprofile verbessert die Adoption. Die wachsenden Investitionen von Lebensmittelherstellern in innovative Verpackungen und Geschmacksdiversifizierung unterstützen die Segmenterweiterung auf den globalen Märkten.

- Typ

Auf der Grundlage des Typs wird der Convenience and Frozen Food Market in Rohmaterial, halbgekocht, Konserven, gefrorene Lebensmittel, gekühlte Lebensmittel, Fertiggerichte und andere segmentiert. Das Segment Frozen Foods dominierte den Markt mit einem Anteil von 44% im Jahr 2025, unterstützt von einer starken Nachfrage nach minimal verderblichen Nahrungsmitteln und einer zunehmenden Abhängigkeit von Großhaushaltskäufen. Das Segment profitiert von fortschrittlichen Gefriertechnologien, die Textur und Nährwert über längere Zeit hinweg erhalten. Die Erweiterung der Supermarktkühlerabschnitte und der organisierten Vertriebsnetze verstärkt die Übernahme. Die anhaltende Nachfrage in Haushalten und Lebensmitteleinzelhandeln hält seine führende Position.

Das Ready-To-Eat-Segment soll das schnellste Wachstum bei einem CAGR von 13,5% von 2026 bis 2033 registrieren, was durch eine zunehmende Verbraucherpräferenz für Instant-Verbrauchsmehle mit minimaler Vorbereitungszeit bedingt ist. Die Erhöhung der Erwerbsbeteiligung und die Schrumpfung der Kochzeit in städtischen Haushalten beschleunigen das Segmentwachstum. Kontinuierliche Innovation in Geschmacksprofilen und gesünderen Formulierungen verbessert die Produktakzeptanz. Die Ausweitung der E-Commerce-Pension und der Direkt-to-Consumer-Food-Lieferplattformen erhöhen die Verfügbarkeit in verschiedenen Regionen weiter.

- Durch den Verbrauch

Auf der Grundlage des Verbrauchs wird der Convenience and Frozen Food Market in Lebensmittel- und Einzelhandelsgeschäfte segmentiert. Das Segment Retail dominierte den Markt mit dem größten Anteil von 60% im Jahr 2025, angetrieben durch starke Supermarkt- und Hypermarktdurchdringung sowie steigenden Konsum von verpackten Lebensmitteln. Das Segment profitiert von einer zunehmenden Verbraucherpräferenz für landwirtschaftliche Lebensmittel und häufige Lebensmittelkäufe. Die Ausweitung der organisierten Einzelhandelsketten in städtischen und halbstädtischen Regionen verstärkt die Nachfrage weiter. Die hohe Sichtbarkeit und die Zugänglichkeit der Produkte verstärken weiterhin ihre führende Position.

Das Segment Food Service wird das schnellste Wachstum bei einem CAGR von 12.5% von 2026 bis 2033, angetrieben durch steigenden Verbrauch von Bequemlichkeitsmahlzeiten in Restaurants, Schnell-Service-Auslässen und institutionellen Catering registriert. Die zunehmende Nachfrage nach standardisierter und zeiteffizienter Lebensmittelzubereitung unterstützt die Adoption. Das Wachstum von Cloud-Küchen und lieferorientierten Lebensmittelgeschäften beschleunigt die Segmenterweiterung weiter. Die steigende städtebauliche Ausstiegshäufigkeit verstärkt weiterhin die langfristige Wachstumsdynamik.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Convenience and Frozen Food Market in Offline- und Online-Kanäle segmentiert. Das Offline-Segment dominierte den Markt mit einem Anteil von 32,2% im Jahr 2025, unterstützt durch starken Supermarkt, Lebensmittelgeschäft und Hypermarket-Netzwerke in entwickelten und Schwellenländern. Das Segment profitiert von der Verbraucherpräferenz für die physische Produktinspektion und sofortige Kaufverfügbarkeit. Die etablierte Kaltlagerlogistik innerhalb der Einzelhandelsgeschäfte verbessert die Produktzuverlässigkeit weiter. Hohes Vertrauen in traditionelle Einkaufskanäle bleibt weiterhin Dominanz.

Das Online-Segment soll das schnellste Wachstum bei einem CAGR von 14 % von 2026 bis 2033 registrieren, das durch eine zunehmende Einführung von E-Bauern-Plattformen und eine rasche digitale Transformation im Lebensmittelhandel vorangetrieben wird. Steigende Smartphone Penetration und verbesserte Last-Meilen-Lieferinfrastruktur stärken die Online-Zugangsmöglichkeit. Die Erweiterung von Rabatten, Abomodellen und personalisierten Empfehlungen sind weitere ermutigende digitale Einkäufe. Das kontinuierliche Wachstum von Schnellhandelsplattformen beschleunigt die Segmenterweiterung auf den urbanen Märkten deutlich.

Konvenience und Frozen Food Market Regionale Analyse

Europa dominierte die Bequemlichkeit und den Tiefkühl-Food-Markt und entfiel 2025 auf den größten Umsatzanteil von 40%, unterstützt durch starken Verbrauch von verpackten und gefrorenen Nahrungsmitteln, hohen Urbanisierungsgraden und etablierten Einzelhandels- und Kaltketteninfrastrukturen. Die Region profitiert von einer reifen Lebensmittelverarbeitungsindustrie und einer weit verbreiteten Verbraucherpräferenz für gebrauchsfertige und gefrorene Speisenlösungen, die schnelllebige Lebensstile unterstützen. Die steigende Nachfrage nach hochproteingefrorenen Lebensmitteln, milchbasierten Bequemlichkeitsprodukten und Bäckereiprodukten stärkt die Marktdurchdringung. Darüber hinaus stärkt die kontinuierliche Innovation in nachhaltiger Verpackung, Produktkonservierung und Premium-Food-Angeboten die führende Position Europas auf dem Weltmarkt.

US-Konvenience und Frozen Food Market Insight

Der US-Konvenience- und Frozen Food-Markt zeigt ein stetiges Wachstum, das durch die zunehmende Abhängigkeit der Verbraucher von Fertiggerichten und die wachsende Nachfrage nach zeitsparenden Nahrungsmittellösungen getrieben wird. Die zunehmende Beteiligung von Arbeitskräften und die städtischen Lebensmuster unterstützen eine starke Übernahme von Lebensmitteln in den privaten Haushalten. Der Markt profitiert auch von fortschrittlicher Supermarkt-Infrastruktur und starke Präsenz von privat-label gefrorenen Lebensmittelmarken, die erschwingliche Optionen bieten. Darüber hinaus prägt die zunehmende Betonung auf gesündere gefrorene Alternativen und pflanzenbasierte Bequemlichkeitsmehle die Produktinnovation und die nachhaltige Markterweiterung im Land.

Deutschland Convenience and Frozen Food Market Insight

Der Deutschland-Konvenience- und Frozen-Food-Markt wächst aufgrund der steigenden Nachfrage nach qualitativ hochwertigen verpackten Lebensmittelprodukten und des starken Verbraucherfokus auf Komfort, ohne den Nährwert zu beeinträchtigen. Die gut ausgebauten Einzelhandelsnetze und fortschrittliche Logistiksysteme der Kühlkette sorgen für gleichbleibende Produktverfügbarkeit und Frische. Eine zunehmende Vorliebe für organische gefrorene Mahlzeiten, milchhaltige Lebensmittel und Bäckereiprodukte ist der weitere Verbrauch. Darüber hinaus steigern die Investitionen in nachhaltige Verpackungs- und energieeffiziente Lebensmittelverarbeitungstechnologien die Marktentwicklung in ganz Deutschland.

Nordamerika Konvenience und Frozen Food Market Insight

Der Nordamerika-Konvenience- und Frozen Food-Markt wächst stetig, angetrieben durch hohen Verzehr von verpackten Mahlzeiten, starke Nachfrage nach proteinreichen gefrorenen Produkten und weit verbreitete Einzelhandelsdurchdringung in der ganzen Region. Die zunehmende Vorliebe für schnelle Mahlzeiten bei den Erwerbspersonen und beschäftigten Haushalten unterstützt nachhaltig das Marktwachstum. Die Region profitiert auch von einer fortschrittlichen Kältespeicher-Infrastruktur und einer starken Präsenz von großen Lebensmittelherstellern mit vielfältigen Tiefkühlprodukten. Darüber hinaus beschleunigt die zunehmende Einführung von E-Frage-Plattformen und Online-Food-Lieferservices die Marktzuverlässigkeit und den Verbrauch weiter.

US-Konvenience und Frozen Food Market Insight

Der US-Konvenience- und Frozen Food-Markt zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage nach Fertiggerichten, gefrorenen Fleisch- und Meeresfrüchten und erstklassigen Lebensmittelangeboten. Die zunehmende Urbanisierung, die Veränderung der Ernährungsgewohnheiten und die zunehmende Präferenz für hochproteine und teils kontrollierte Mahlzeiten treiben Markterweiterung. Das Vorhandensein führender Lebensmittelverarbeitungsunternehmen und die kontinuierliche Produktinnovation in Tiefkühl-Essenkategorien stärkt das Marktwachstum weiter. Darüber hinaus erhöhen sich die Expansion der Einzelhandelsketten und das rasche Wachstum der Online-Kräfte im ganzen Land deutlich die Verfügbarkeit der Produkte.

Asia-Pacific Convenience and Frozen Food Market Insight

Der Asien-Pazifik-Konvenience- und Frozen Food-Markt wird voraussichtlich die schnellste Wachstumsrate von 7,98% während der Prognosezeit von 2026–2033 registrieren, die von steigender Urbanisierung, zunehmendem Einwegeinkommen und wachsender Bevölkerung der Mittelklasse in Ländern wie China, Indien, Japan und Südkorea angetrieben wird. Die zunehmende Annahme von westliche Diäten und die zunehmende Nachfrage nach speise- und frostbereiten Lösungen erhöhen die Markterweiterung deutlich. Die schnelle Entwicklung der Logistik in der Kältekette und der Ausbau der organisierten Einzelhandelsnetze unterstützen die Zugänglichkeit der Produkte. Zudem beschleunigt das zunehmende Eindringen von E-Commerce- und Schnellhandelsplattformen das regionale Marktwachstum.

Japan Convenience and Frozen Food Market Insight

Der Japan Convenience- und Frozen Food-Markt zeigt ein stabiles Wachstum, das durch eine hohe Nachfrage nach Portionen kontrollierten Mahlzeiten und eine starke kulturelle Akzeptanz von verpackten Convenience Foods getrieben wird. Die alternde Bevölkerung und die schrumpfenden Haushaltsgrößen erhöhen die Abhängigkeit von den zu essenden und gefrorenen Speisen. Der Markt profitiert von fortschrittlichen Technologien zur Lebensmittelverarbeitung und starken Vertriebsnetzen für die Produktqualität und Frische. Darüber hinaus unterstützt kontinuierliche Innovation in Premium-gefrorenen Mahlzeiten und gesundheitsfokussierten Convenience Foods eine stetige Markterweiterung.

China Convenience and Frozen Food Market Insight

Der China Convenience- und Frozen Food-Markt wächst rasant, getrieben von zunehmender städtischer Bevölkerung, steigender Konsumenten der Arbeiterklasse und starkem Ausbau moderner Einzelhandels- und E-Commerce-Plattformen. Die Nachfrage nach gefrorenem Fleisch, Meeresfrüchten und Fertiggerichten nimmt aufgrund der geschäftigen Lebensstile und der Verschiebung der Ernährungsgewohnheiten deutlich zu. Das Land profitiert auch von umfangreichen Investitionen in die Kühlkettenlogistik und die Lebensmittelverarbeitungsinfrastruktur, die die Vertriebseffizienz erhöht. Zudem positionieren China als einer der am schnellsten wachsenden Märkte weltweit eine starke heimische Produktionskapazität und kontinuierliche Innovation in verpackten Lebensmittelprodukten.

Konvenience and Frozen Food Market Share

Die Bequemlichkeit und gefrorene Lebensmittelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- General Mills Inc (USA)

- Conagra Brands, Inc (USA)

- Unilever (USA)

- Kellogg Co (USA)

- Die Kraft Heinz Company (USA)

- Associated British Foods plc (U.K.)

- Tyson Foods, Inc (USA)

- Bakkavor Group plc (USA)

- MTR Foods Pvt Ltd (Indien)

- Amy’s Kitchen, Inc (USA)

- Cargill, Incorporated (USA)

- McCain Foods Limited (Kanada)

- Ajinomoto Foods Nordamerika (USA)

- Vandemoortele NV (Belgien)

- Lantmännen Unibake (Dänemark)

- Nestlé S.A. (Schweiz)

- EUROPASTRY, S.A. (Spanien)

- Grupo Bimbo (Mexico)

- JBS Foods (Brasilien)

- Omar International Pvt. Ltd (Pakistan)

- BAKKAVOR GROUP PLC (US)

Neueste Entwicklungen im Convenience und Frozen Food Market

- Im Juni 2025 erweiterte Conagra Brands sein Tiefkühl-Food-Portfolio durch die Einführung von mehr als 50 neuen Produkten in verschiedenen Kategorien von Mahlzeiten, Gemüse und Pflanzen, was seine Position im Convenience- und Frozen Food Market deutlich verstärkte. Diese Erweiterung erhöht die Produktdiversifizierung und richtet sich an die steigende Nachfrage der Verbraucher nach gesünderen und bequemeren gefrorenen Speisen, wodurch der Wettbewerb im Premium-gefrorenen Lebensmittelsegment verstärkt wird. Der Umzug unterstützt auch das Wachstum der Kategorie durch die Verbesserung der Zugänglichkeit innovativer und betriebsbereiter Angebote im Einzelhandel

- Im Jahr 2025 hat Conagra Brands seine Strategie für die Modernisierung von gefrorenen Lebensmitteln vorangetrieben, indem er bis Ende des Jahres auf die Beseitigung künstlicher FD&C-Farben aus seinem US-gefrorenen Lebensmittelportfolio hinarbeitete. Diese Initiative wirkt sich positiv auf den Markt aus, indem sie die Umstellung auf sauberes Etikett und transparentes Inhaltsmaterial beschleunigt, was zu einem Schlüsselanhänger bei gesundheitsbewussten Verbrauchern wird. Es stärkt auch die Markenpositionierung im Premium-Food-Segment durch die Verbesserung des Vertrauens und der wahrgenommenen Produktqualität in den Einzelhandelsregalen

- Im Jahr 2025 erweiterte Nomad Foods seine Innovationspipeline- und Effizienzinitiativen im europäischen Tiefkühl-Food-Geschäft und konzentrierte sich auf die Portfolioerneuerung und operative Verbesserungen. Diese Entwicklung stärkt die Wettbewerbsfähigkeit des Marktes, indem die Verfügbarkeit von differenzierten, auf die Verbraucherpräferenzen zugeschnittenen Tiefkühlprodukten erhöht wird. Es unterstützt auch das langfristige Wachstum der Kategorie in Europa, indem es die Produktionseffizienz verbessert und eine schnellere Einführung neuer Gefrierlösungen auf Schlüsselmärkten ermöglicht

- Im Jahr 2025 hat Kraft Heinz sein weltweit verpacktes Lebensmittel-Portfolio weiter umstrukturiert, das durch Veräußerungen und Portfolio-Optimierung verstärkte strategische Ausrichtung auf wachstumssteigernde Bequemlichkeit und gefrorene Lebensmittelkategorien hat. Diese Verschiebung wirkt sich auf den Markt aus, indem Kapital in Richtung schneller wachsender gefrorener Mahlzeiten und Bequemlichkeitssegmente umgeleitet wird, wodurch Innovation und Wettbewerbsintensität erhöht werden. Es unterstützt auch Konsolidierungstrends in der Industrie, fördert stärkere Investitionen in die Premium-Efrostproduktentwicklung und Markenrepositionierung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CONVENIENCE- UND TIEFKÜHLKOST

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR CONVENIENCE- UND TIEFKÜHLKOST

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLLEBENSMITTEL: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 PREMIUM-EINBLICKE

6.1 ANALYSE VON EIGENMARKEN VS. MARKEN

6.2 WERTSCHÄTZUNGSKETTENANALYSE

6.3 LIEFERKETTENANALYSE

6.4 DYNAMIK DES VERFÜGBAREN EINKOMMENS DER VERBRAUCHER/DYNAMIK DER AUSGABEN

6.5 EINKAUFVERHALTEN UND -DYNAMIK

6.5.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

6.5.2 FORSCHUNG

6.5.3 IMPULSIV

6.5.4 WERBUNG

6.5.4.1. FERNSEHENSWERBUNG

6.5.4.2. ONLINE-WERBUNG

6.5.4.3. WERBUNG IM GESCHÄFT

6.5.4.4. AUSSENWERBUNG

6.6 WERBEAKTIVITÄTEN

6.7 STRATEGIE FÜR DIE EINFÜHRUNG NEUER PRODUKTE

6.7.1.1. ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

6.7.1.1.1. LINIENVERLÄNGERUNG

6.7.1.1.2. NEUE VERPACKUNG

6.7.1.1.3. NEU GESTARTET

6.7.1.1.4. NEUE FORMULIERUNG

6.7.1.2. DIFFERENTIALPRODUKTANGEBOT

6.7.1.3. ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

6.7.1.4. Verpackungsdesign

6.7.1.5. PREISANALYSE

6.7.1.6. PRODUKTPOSITIONIERUNG

6.8 KENNZEICHNUNG UND ANSPRÜCHE

6.9 Faktoren, die den Kauf beeinflussen

6.1 MARKENWETTBEWERBSANALYSE

6.11 VERBRAUCHERTYP UND SEINE KAUFWAHRNEHMUNG

6.11.1 MILLENIALS

6.11.2 GEN X

6.11.3 BABYBOOMER

7 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLLEBENSMITTEL, NACH PRODUKT, 2020–2029, (MILLIONEN USD)

7.1 ÜBERSICHT

7.2 OBST UND GEMÜSE

7.2.1 FRÜCHTE

7.2.1.1. APPLE

7.2.1.2. MANGOS

7.2.1.3. BANANE

7.2.1.4. Beerenfrüchte

7.2.1.5. Melonen

7.2.1.6. ZWIEBEL

7.2.1.7. ANANAS

7.2.1.8. SONSTIGES

7.2.2 GEMÜSE

7.2.2.1. KARTOFFEL

7.2.2.2. Zwiebel

7.2.2.3. Brokkoli

7.2.2.4. TOMATE

7.2.2.5. GRÜNE CHILI

7.2.2.6. PILZ

7.2.2.7. SONSTIGES

7.3 MILCHPRODUKTE

7.3.1 MILCH

7.3.2 JOGHURT

7.3.3 KÄSE

7.3.4 SONSTIGES

7.4 BACKWAREN

7.4.1 BROT & BRÖTCHEN

7.4.1.1. BROT

7.4.1.2. BAGUETTES

7.4.1.3. ROLLEN

7.4.1.4. BURGERBRÖTCHEN

7.4.1.5. SANDWICHSCHEIBEN

7.4.1.6. CIABATTA

7.4.1.7. GEFRORENES BROT

7.4.1.8. SONSTIGES

7.4.2 KUCHEN & GEBÄCK

7.4.2.1. CUPCAKES

7.4.2.2. DESSERTKUCHEN

7.4.2.3. BISKUITKUCHEN

7.4.2.4. GEBÄCK

7.4.3 Cookies

7.4.3.1. BAR-COOKIES

7.4.3.2. GEFORMTE KEKSE

7.4.3.3. Gerollte Kekse

7.4.3.4. COOKIES LÖSCHEN

7.4.3.5. SONSTIGES

7.4.4 TORTILLAS

7.4.5 Brezeln

7.4.6 SONSTIGES

7.5 FLEISCH- UND MEERESFRÜCHTEPRODUKTE

7.5.1 FLEISCH

7.5.2 GEFLÜGEL

7.5.3 MEERESFRÜCHTE

7.5.3.1. FISCH

7.5.3.2. Garnelen

7.5.3.3. Garnelen

7.6 FERTIGGERICHTE

7.6.1 KONSERVIERTE FERTIGGERICHTE

7.6.2 GEKÜHLTE PIZZA

7.6.3 GEKÜHLTE FERTIGGERICHTE

7.6.4 GETROCKNETE FERTIGGERICHTE

7.6.5 TIEFKÜHLPIZZA

7.6.6 TIEFKÜHLFERTIGGERICHTE

7.6.7 ZUBEREITETE SALATE

7.6.8 SONSTIGES

7.7 SONSTIGES

8 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLLEBENSMITTEL, NACH FORM, 2020-2029, (MILLIONEN USD)

8.1 ÜBERSICHT

8.2 ROHSTOFFE

8.3 HALBGAR

8.4 Konserven

8.5 TIEFKÜHLLEBENSMITTEL

8.5.1 GEFRORENE FRÜCHTE, NACH SORTE

8.5.1.1. HIMBEERE

8.5.1.2. ERDBEERE

8.5.1.3. KIRSCHE

8.5.1.3.1. SÜSS

8.5.1.3.2. SAUER

8.5.1.4. Preiselbeere

8.5.1.5. JOHANNISBEEREN

8.5.1.5.1. ROT

8.5.1.5.2. SCHWARZ

8.5.1.6. PFLAUME

8.5.1.7. Stachelbeere

8.5.1.8. BLAUBEERE

8.5.1.9. ÄPFEL

8.5.1.10. Aprikose

8.5.1.11. PFIRSICH

8.5.1.12. MANGO

8.5.1.13. BANANE

8.5.1.14. ORANGE

8.5.1.15. SONSTIGES

8.5.2 GEFRORENE FRÜCHTE, NACH FORM

8.5.2.1. GANZ

8.5.2.2. GEWÜRFELT

8.5.2.3. SCHEIBEN

8.5.2.4. SONSTIGES

8.6 TIEFGEKÜHLTES GEMÜSE

8.6.1 TIEFGEKÜHLTES GEMÜSE, NACH ART

8.6.1.1. Erbsen

8.6.1.2. MAIS

8.6.1.3. GRÜNE BOHNEN

8.6.1.4. Wachsbohnen

8.6.1.5. BROKKOLI

8.6.1.6. BLUMENKOHL

8.6.1.7. ROSENKOHL

8.6.1.8. ZWIEBEL

8.6.1.9. KARTOFFEL

8.6.1.10. Karotten

8.6.1.11. BLUMENKOHL

8.6.1.12. PAPRIKA

8.6.2 TIEFGEKÜHLTES GEMÜSE, NACH FORM

8.6.2.1. GANZ

8.6.2.2. GEWÜRFELT

8.6.2.3. SCHEIBEN

8.6.2.4. SONSTIGES

8.7 GEFRORENES FLEISCH & MEERESFRÜCHTE

8.7.1 GEFRORENES FLEISCH UND MEERESFRÜCHTE, NACH ART

8.7.1.1. GEFRORENES RIND- UND LAMMFLEISCH

8.7.1.2. GEFRORENES SCHWEINEFLEISCH

8.7.1.3. GEFRORENES HÜHNCHEN

8.7.1.4. GEFRORENE MEERESFRÜCHTE

8.7.2 GEFRORENES FLEISCH UND MEERESFRÜCHTE, NACH KATEGORIE

8.7.2.1. VERARBEITET

8.7.2.2. UNVERARBEITET

8.8 GEFRORENE DESSERTS

8.8.1 TIEFKÜHLDESSERTS, NACH ART

8.8.1.1. EISCREME

8.8.1.2. JOGHURT

8.8.1.3. GEFRORENE KUCHEN

8.8.1.4. SORBET

8.8.1.5. SORBET

8.8.1.6. SONSTIGES

8.9 TIEFKÜHLSnacks

8.9.1 TIEFKÜHLSnacks nach Art

8.9.1.1. POMMES FRITES

8.9.1.2. BISSE

8.9.1.3. KEILE

8.9.1.4. NUGGETS

8.9.1.5. SONSTIGES

8.1 GEFRORENE GETRÄNKE

8.11 Tiefgekühlte herzhafte Produkte

8.12 GEFRORENE SUPPE

8.13 TIEFKÜHLGERICHTE

8.14 TIEFKÜHLBÄCKEREI

8.14.1 TIEFKÜHLBÄCKEREI, NACH ART

8.14.1.1. PIZZA

8.14.1.2. KUCHEN

8.14.1.3. TEIG & BROT

8.14.1.4. ANDERE BACKWAREN

8.15 TIEFKÜHLMILCHPRODUKTE

8.15.1 TIEFKÜHLMILCHPRODUKTE NACH QUELLE

8.15.1.1. TIERISCHE MILCHPRODUKTE

8.15.1.2. PFLANZLICHE MILCHPRODUKTE

8.15.1.2.1. Sojamilch

8.15.1.2.2. MANDELMILCH

8.15.1.2.3. HAFERMILCH

8.15.1.2.4. KOKOSMILCH

8.15.1.2.5. CASHEWMILCH

8.15.1.2.6. SONSTIGES

8.15.2 TIEFKÜHLMILCHPRODUKTE, NACH GESCHMACK

8.15.2.1. REGELMÄSSIG

8.15.2.2. GESCHMACK

8.15.2.2.1. GESCHMACK, NACH TYP

8.15.2.2.1.1 KARAMELL

8.15.2.2.1.2 Butterscotch

8.15.2.2.1.3 Pfefferminze

8.15.2.2.1.4 VANILLE

8.15.2.2.1.5 MOCHA

8.15.2.2.1.6 ERDBEERE

8.15.2.2.1.7 BLAUBEERE

8.15.2.2.1.8 BANANE

8.15.2.2.1.9 KIRSCHE

8.15.2.2.1.10 NÜSSE

8.15.2.2.1.11 SCHOKOLADE

8.15.2.2.1.12 PFIRSICH

8.15.2.2.1.13 AMARETTO

8.15.2.2.1.14 POMOGRANETT

8.15.2.2.1.15 KÜRBIS

8.15.2.2.1.16 ZUCKERWATTE

8.15.2.2.1.17 Obstgartenkirsche

8.15.2.2.1.18 KOKOSNUSS

8.15.2.2.1.19 BLACKBERRY

8.15.2.2.1.20 HONIG

8.15.2.2.1.21 NÜSSE

8.15.2.2.1.22 KRÄUTER

8.15.2.2.1.23 SONSTIGE

8.16 GEKÜHLTE LEBENSMITTEL

8.17 VERZEHRFERTIG

8.18 SONSTIGES

9 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLLEBENSMITTEL, NACH VERKAUFSKANAL, 2020-2029, (MILLIONEN USD)

9.1 ÜBERSICHT

9.2 EINZELHANDEL

9.2.1 ONLINE

9.2.1.1. Elektronischer Handel

9.2.1.2. UNTERNEHMENSWEBSITES

9.2.2 OFFLINE

9.2.2.1. SUPERMÄRKTE UND HYPERMÄRKTE

9.2.2.2. Gemischtwarenläden

9.2.2.3. FACHGESCHÄFTE

9.2.2.4. ONLINE

9.2.2.5. SONSTIGES

9.3 VERPFLEGUNG

10 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLLEBENSMITTEL, NACH GEOGRAFIE, 2020–2029, (MILLIONEN USD)

GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLKOST (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

10.2 EUROPA

10.2.1 DEUTSCHLAND

10.2.2 Vereinigtes Königreich

10.2.3 ITALIEN

10.2.4 FRANKREICH

10.2.5 SPANIEN

10.2.6 SCHWEIZ

10.2.7 RUSSLAND

10.2.8 TÜRKEI

10.2.9 BELGIEN

10.2.10 NIEDERLANDE

10.2.11 LUXEMBURG

10.2.12 RESTLICHES EUROPA

10.3 ASIEN-PAZIFIK

10.3.1 JAPAN

10.3.2 CHINA

10.3.3 SÜDKOREA

10.3.4 INDIEN

10.3.5 SINGAPUR

10.3.6 THAILAND

10.3.7 INDONESIEN

10.3.8 MALAYSIA

10.3.9 PHILIPPINEN

10.3.10 AUSTRALIEN UND NEUSEELAND

10.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

10.4 SÜDAMERIKA

10.4.1 BRASILIEN

10.4.2 ARGENTINIEN

10.4.3 RESTLICHES SÜDAMERIKA

10.5 NAHER OSTEN UND AFRIKA

10.5.1 SÜDAFRIKA

10.5.2 ÄGYPTEN

10.5.3 SAUDI-ARABIEN

10.5.4 VEREINIGTE ARABISCHE EMIRATE

10.5.5 ISRAEL

10.5.6 REST DES NAHEN OSTEN UND AMERIKAS

11 GLOBALER CONVENIENCE- UND TIEFKÜHLKOSTMARKT, UNTERNEHMENSLANDSCHAFT

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

11.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

11.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

11.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11.5 FUSIONEN UND ÜBERNAHMEN

11.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

11.7 ERWEITERUNGEN

11.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

12 SWOT-ANALYSE UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

13 GLOBALER MARKT FÜR CONVENIENCE- UND TIEFKÜHLKOST – FIRMENPROFILE

13.1 DIE FIRMA KRAFT HEINZ

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UMSATZANALYSE

13.1.3 PRODUKTPORTFOLIO

13.1.4 NEUESTE UPDATES

13.2 MCCAIN FOODS LIMITED

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UMSATZANALYSE

13.2.3 PRODUKTPORTFOLIO

13.2.4 NEUESTE UPDATES

13.3 KELLOGG CO

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UMSATZANALYSE

13.3.3 PRODUKTPORTFOLIO

13.3.4 NEUESTE UPDATES

13.4 CONAGRA BRANDS, INC.

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UMSATZANALYSE

13.4.3 PRODUKTPORTFOLIO

13.4.4 NEUESTE UPDATES

13.5 ASSOCIATED BRITISH FOODS PLC

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UMSATZANALYSE

13.5.3 PRODUKTPORTFOLIO

13.5.4 NEUESTE UPDATES

13.6, TYSON FOODS, INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 UMSATZANALYSE

13.6.3 PRODUKTPORTFOLIO

13.6.4 NEUESTE UPDATES

13.7 , UNILEVER

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 UMSATZANALYSE

13.7.3 PRODUKTPORTFOLIO

13.7.4 NEUESTE UPDATES

13.8 JBS FOODS

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 UMSATZANALYSE

13.8.3 PRODUKTPORTFOLIO

13.8.4 NEUESTE UPDATES

13.9 AMY'S KITCHEN, INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE UPDATES

13.1 MTR FOODS PVT LTD.

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 UMSATZANALYSE

13.10.3 PRODUKTPORTFOLIO

13.10.4 NEUESTE UPDATES

13.11 BAKKAVOR GROUP PLC

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 UMSATZANALYSE

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE UPDATES

13.12 GRUPO BIMBO

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 UMSATZANALYSE

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE UPDATES

13.13 EUROPASTRY, SA

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 UMSATZANALYSE

13.13.3 PRODUKTPORTFOLIO

13.13.4 NEUESTE UPDATES

13.14 OMAR INTERNATIONAL PVT. LTD.

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 UMSATZANALYSE

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE UPDATES

13.15 AJINOMOTO LEBENSMITTEL

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 UMSATZANALYSE

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE UPDATES

13.16 VANDEMOORTELE NV

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 UMSATZANALYSE

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE UPDATES

13.17 LANTMÄNNEN UNIBAKE

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 UMSATZANALYSE

13.17.3 PRODUKTPORTFOLIO

13.17.4 NEUESTE UPDATES

13.17.5 NESTLÉ SA

13.17.6 UNTERNEHMENSÜBERSICHT

13.17.7 UMSATZANALYSE

13.17.8 PRODUKTPORTFOLIO

13.17.9 NEUESTE UPDATES

13.18 DANONE SA

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 PRODUKTPORTFOLIO

13.18.4 NEUESTE UPDATES

13.19 BELLISIO FOODS, INC.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 UMSATZANALYSE

13.19.3 PRODUKTPORTFOLIO

13.19.4 NEUESTE UPDATES

13.2 WAWONA TIEFKÜHLLEBENSMITTEL

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 UMSATZANALYSE

13.20.3 PRODUKTPORTFOLIO

13.20.4 NEUESTE UPDATES

13.21 CARGILL INCORPORATED

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 UMSATZANALYSE

13.21.3 PRODUKTPORTFOLIO

13.21.4 NEUESTE UPDATES

13.22 HORMEL FOODS CORPORATION

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 UMSATZANALYSE

13.22.3 PRODUKTPORTFOLIO

13.22.4 NEUESTE UPDATES

13.23 DIE JM SMUCKER COMPANY

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 UMSATZANALYSE

13.23.3 PRODUKTPORTFOLIO

13.23.4 NEUESTE UPDATES

13.24 MEHR ALS FLEISCH

13.24.1 UNTERNEHMENSÜBERSICHT

13.24.2 UMSATZANALYSE

13.24.3 PRODUKTPORTFOLIO

13.24.4 NEUESTE UPDATES

13.25 POST HOLDINGS, INC.

13.25.1 UNTERNEHMENSÜBERSICHT

13.25.2 UMSATZANALYSE

13.25.3 PRODUKTPORTFOLIO

13.25.4 NEUESTE UPDATES

13,26 TATA

13.26.1 UNTERNEHMENSÜBERSICHT

13.26.2 UMSATZANALYSE

13.26.3 PRODUKTPORTFOLIO

13.26.4 NEUESTE UPDATES

13,27 ITC

13.27.1 UNTERNEHMENSÜBERSICHT

13.27.2 UMSATZANALYSE

13.27.3 PRODUKTPORTFOLIO

13.27.4 NEUESTE UPDATES

14 SCHLUSSFOLGERUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.